Riforma fiscale e finanziamento dell'AVS (RFFA): grande opportunità o vera e propria necessità? - Networking Business Breakfast - Cc-Ti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Riforma fiscale e finanziamento

dell’AVS (RFFA): grande opportunità o

vera e propria necessità?

Networking Business Breakfast

25 marzo 2019

Saluto di benvenuto Cassia Casagrande, Responsabile Comunicazione ed eventi Cc-Ti

Introduzione Cristina Maderni, Vice Preidente Cc-Ti, Presidente Ordine dei Commercialisti del Cantone Ticino e Presidente FTAF

Riforma fiscale e finanziamento dell’AVS (RFFA) Louis Macchi, Partner PwC

1. Informazioni generali PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA)

Un contesto fiscale in rapido mutamento

A livello internazionale A livello nazionale

• Progetto BEPS • Impegno con l’UE per abolire gli statuti fiscali

cantonali e introdurre nuove misure fiscali

• Scambio di informazioni (automatico, spontaneo,

orientate agli standard internazionali (2014)

su richiesta)

• Aumento della concorrenza fiscale intercantonale

• Politica fiscale aggressiva di alcuni Stati

• Generale riduzione delle aliquote dell’imposta

sull’utile

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 5RFFA– Abolizione dei regimi fiscali validi fino ad oggi

Richiesto espressamente da OCSE e UE in alternativa possibile inserimento

della Svizzera nelle c.d. black list

Società di

Holding

domicilio

Swiss

finance Società

branch

ausiliaria

Società

principale

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 6Panoramica della RFFA

Riduzioni dell’aliquota relativa

all’imposta cantonale sull’utile

RFFA

Soppressione dei regimi fiscali privilegiati

(società holding, ausiliarie, di domicilio, principali e finanziarie)

Patent box Super Deduzione Prassi attuale Imposizione Adegua- Limitazione Innalzamento Innalzamento Aumento del

cantonale deduzione cantonale dei cantoni in separata delle mento della del principio dell’imposi- della finanziamento

obbligatorio cantonale facoltativa per ambito di riserve base dell’apporto zione parziale partecipa- all’AVS:

secondo le facoltativa per l’autofinanzia- Step-up e occulte fino dell’imposta di capitale per dei ricavi zione compensazio-

normative R&S mento per i ammortamento ad oggi sul capitale le società provenienti da cantonale alle ne sociale dei

OCSE (max. 50%) Cantoni a fiscale delle esonerate per le quotate in dividendi entrate vantaggi

fiscalità riserve occulte dall’imposi- partecipazioni Svizzera privati dell’imposta fiscali

elevata, NID zione e i brevetti Introduzione Conf.: 70% federale

(ZH) (massimo 10 della regola dei diretta dal 17%

anni; DTA) (durante il rimborsi del Cantoni: min. al 21.2%

periodo di 50% 50%

transizione di 5

anni)

Limite massimo degli sgravi fiscali al 70%

Base: sicurezza giuridica e sicurezza degli investimenti

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 7Orizzonte temporale/attuazione politica

Confederazione e Canton Ticino

Approvazione del Votazione finale Fine del termine per Votazione popolare

Messaggio tramite il del Parlamento il Referendum (17 (19 maggio 2019) Entrata in vigore

Consiglio federale (28 settembre gennaio 2019 (1° gennaio 2020)

(21 marzo 2018) 2018)

Dibatto Termine per il Possibile

Attuazione cantonale

parlamentare Referendum Referendum

Marzo Settembre Novembre 2019 Canton Ticino Giugno 2019 2020

2018 2018 2018

Dibattito Termine per il Attua-

Possibile Referendum

parlamentare referendum zione

Date ancora TBD

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 82. Le misure

in dettaglio

PwC Aperitivo per le Banche - LuganoPatent Box PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 10

Patent Box

Diritto sull’armonizzazione fiscale

Proprietà intellettuali aventi diritto

1 2 Meccanismo (sintesi)

• Brevetti: (i) CBE; (ii) Brevetti CH; (iii) • Approccio diretto (diritti di licenza,

brevetti esteri equivalenti a CBE e vendita di brevetti e diritti equivalenti)

Brevetti CH • Approccio residuale (se brevetti e diritti

• Diritti analoghi: (i) certificati protettivi equivalenti sono integrati nei prodotti)

complementari CH LBI; (ii) topografie CH • Compensazione per attività di routine

LTo; (iii) varietà vegetali protette dalla (6% dei costi attribuiti al prodotto) e

legge sulla protezione delle novità compenso per l’uso del marchio

vegetali; (iv) documenti protetti secondo • Costi di acquisizione — costi R&S

la legge sugli agenti terapeutici; diritti pregressi della PI avente diritto negli

esteri equivalenti a (i)–(iv) ultimi 10 anni

• Esclusi: software protetti dal diritto

d’autore, invenzioni non protette da

brevetti per le PMI

Sostanza

3 4 Riduzione della base imponibile

• Nexus approach modificato • Massimo 90%; i Cantoni possono

ridurre ulteriormente lo sgravio

concesso

• Nuovo art. 25b — tutte le agevolazioni

(patent box, super deduzione R&S) non

devono eccedere il 70% degli utili ante

imposte (=limitazione massima

dell’agevolazione)

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 11Patent Box

I dettagli

Tempistica

1

• Entrata: nell’anno il brevetto o diritto

analogo è rilasciato o concesso

• Uscita: nell’anno in cui il brevetto o diritto

analogo si estingue

• Revoca retroattiva del brevetto:

annullamento dei benefici del patent box

a partire dall’anno della revoca

compreso; nessun effetto retroattivo ai

fini fiscali

2 Documentazione

• (i) Calcolo nexus (costi R&S) e (ii) calcolo per PI/prodotto avente diritto

• Se, alla prima applicazione del patent box, i costi R&S non possono essere adeguatamente

attribuiti a una PI o un prodotto avente diritto, i costi R&S complessivi dell’anno in corso e degli

ultimi 4 anni possono essere considerati nel calcolo del nexus ratio

• Dalla prima applicazione del patent box, i costi R&S e il reddito netto devono essere tracciati

per PI/prodotto

• Se i prodotti deviano solo marginalmente è concessa la tracciatura per famiglia di prodotti

• Le autorità fiscali possono richiedere la documentazione

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 12In che modo si stabilisce il numero di Patent Box di cui si ha

bisogno?

A livello di gruppo di

A livello di singolo IP A livello di prodotto Scelte

prodotti

Licenza/Brevetto 1

Prodotto A

Licenza/Brevetto 2

Decidere il

Licenza/Brevetto 3 Gruppo di prodotti α numero di

Licenza/Brevetto 4 Prodotto B Boxes

Licenza/Brevetto 5

Per ciascun

Licenza/Brevetto 6-30 Prodotto C

Box:

Licenza/Brevetto 31-50 Gruppo di prodotti β

Prodotti D-T - Almeno 1 IP qualificante

Licenza/Brevetto 51-100 - Box entry (una tantum)

- Box profit (annuale)

- Nexus (annuale,

cumulativo)

100 Boxes 20 Boxes 2 Boxes

- Tracking &Tracing

(annuale)

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 13Come si calcola la Nexus Ratio?

Spese R&S qualificanti:

Spese proprie per R&S (anche attivate) sostenute dalla società Uplift:

R&S appaltate in Svizzera (correlate e non correlate) Fino al 30%

R&S appaltate, sostenute da società non correlate (in Svizzera e

all’estero + dei costi

qualificanti

Relazione diretta con la PI qualificante

Non incluso: Interesse / Costi per l’infrastruttura/ Costi indiretti

Non incluso: costi correlati per R&S appaltate all’estero

Non incluso: costi per acquisizione della PI

Nexus-Ratio

in % =

Totale spese R&S:

Spese R&S qualificanti

Non incluso: Interesse / Costi per l’infrastruttura/ Costi indiretti

Spese per R&S appaltata da terze parti correlate all’estero

Costi acquisizione di PI per PI qualificanti

Le PMI (piccole e medie imprese) hanno generalmente un Nexus ratio del 100%, dato che:

• Le attività di R&S appaltate sono svolte da terzi

• I costi di acquisizione della PI sono generalmente limitati

Inoltre il Tracking & Tracing è semplice e non richiede strumenti sofisticati.

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 11 14Panoramica del meccanismo

Profitto qualificante Nexus Ratio Riduzione della base Profitto da Patent Box

1 2 3 4

Profitto qualificante Nexus Ratio Riduzione della base Patent Box Profit

• Profitto totale X Spese qualificanti (oltre X • Non oltre il 90 %

= Parte del profitto totale

• . /. Risultato finanziario ad un uplift massimo del • Cantoni possono ridurre non soggetto a

30 %) per lo sviluppo ulteriormente la base tassazione

• . /. Risultato da asset non

qualificanti e servizi della PI • Limitazione generale del

_______________ 70%

• . /. Funzioni di routines

Spese generali per lo

• . /. marchi sviluppo della PI

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 15Profitto da Patent Box

Metodo residuale

Step 1: Profitto qualificante

Finanziamento Profitto totale

./. Risultato finanziario

Step 2: Profitto ./. Risultato da assets non qualificanti e

relativo alla PI servizi

non qualificante

./. Funzioni di routine (c+6%)

Profitto totale (ante imposte)

./. Rendita da Trademark

Step 3: Nexus Ratio modificato

Base per

Funzioni di

imposizione

routine/

privilegiata Spese R&S qualificanti (oltre

Profitto residuale

trademark

ad un uplift Massimo del 30%)

× __________________

Spese totali per R&S

Profitto residuale

Riduzione della base

qualificante

cantonale

×

Profitto

• Non olltre il 90% = = Profitto da

• I cantoni potrebbero introdurre Patent Box

ulteriori percentuali

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 16Incentivi R&S PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 17

Incentivi R&S

Legge sull’armonizzazione fiscale

Innovazione

1 2 Base di costo

• Definizione ampia (ricerca scientifica) • Costi R&S propri (limitati ai costi del

giusta l’art. 2 della Legge federale personale; salario + spese per la

sulla promozione della ricerca e previdenza sociale)

dell'innovazione (LPRI) • Incremento del 35% per gli altri costi

• (i) ricerca fondamentale; (ii) ricerca relativi a R&S

applicata; (iii) innovazione scientifica • 80% della R&S commissionata a terzi

in Svizzera

3 Meccanismo

4 Riduzione della base imponibile

• Super deduzione

• Nuovo art. 25b — tutte le

• 50%

agevolazioni (Patent box, super

• Se l’appaltante ha diritto

deduzione R&S) non devono

all’incentivo R&S, l’appaltatore non

può usufruirne eccedere il 70% degli utili ante

imposte prima di compensare le

perdite (=limitazione massima

dell’agevolazione)

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 18Incentivi R&S

Esempio illustrativo

Spese per salari Risultato

Uplift del 35%

relative alla R&S d’esercizio

5’000

1’000 x 135% = 1’350

Spese per R&S

appaltate a terzi in Considerazione

Svizzera

500 x 80% = 400

Totale costo base rilevante 1’750 x 50% = (875)

Massimo il .

50% viene Risultato

considerato d’esercizio

come super imponibile

deduzione 4’125

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 19Step-up PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 20

Abolizione degli statuti fiscali cantonali speciali

2 opzioni

Secondo la prassi fiscale

cantonale attualmente in vigore

(maggioranza dei cantoni)

Opzione 1

Step-up esonerato

nel bilancio fiscale e

Trattamento di Opzione 2

successivo

riserve latenti e Tassazione ad

ammortamento

aliquota separata

fiscale goodwill preceden- (ridotta) per cinque

temente esonerati anni

In base al nuovo progetto di

legge fiscale (obbligatorio

per tutti i cantoni, ma libertà

ai cantoni di scegliere

l’aliquota)

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 21Confronto tra le opzioni

Trattamento di riserve latenti e goodwill precedentemente esonerati

Da oggi all’entrata in vigore del PF17

Secondo la prassi Step-up esonerato con successivo ammortamento

fiscale cantonale fiscale Utile

Ammort.

step-up

d’esercizio

attualmente in vigore

(max. dieci anni); attenzione effetto DTA Utile

tassabile

Limitaz. dell’agevolazione max. al 70% (o meno)!

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Dall’entrata in vigore del

In base al nuovo

PF17

progetto di legge cinque anni con aliquota

fiscale separata (bassa); no effetto Utile

d’esercizio

aliquota separata bassa

DTA

aliquota ordinaria

• Come sarà la transizione ottimale alla tassazione ordinaria vista la situazione specifica della vostra società?

• Come sarà l’interazione tra trattamento delle riserve latenti ed entrata nel patent box vista la situazione specifica

della vostra società?

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 22Determinazione di riserve latenti e goodwill esonerati

Qual è il potenziale dello step-up?

Fase Capitale proprio Capitale proprio Capitale proprio

1 contabile contabile contabile

Riserve latenti Riserve latenti su

Fase

su partecipazioni partecipazioni e

2 e immobili immobili

Valore Fase

Totale riserve 3 Riserve latenti

d’impresa Riserve latenti

latenti / altri attivi

Fase e goodwill

goodwill Valore

residuale 4

Goodwill Potenziale

step-up

Valutazione

• Nessun metodo di valutazione prescritto; ma il risultato deve essere adeguato (ad es.

DCF o «metodo pratico» svizzero)

• Se c’è una forte incertezza in merito alla valutazione, i cantoni possono richiedere una

verifica della valutazione in base ai risultati effettivi; adeguamenti a

vantaggio/svantaggio del contribuente

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 233. Livello cantonale PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA)

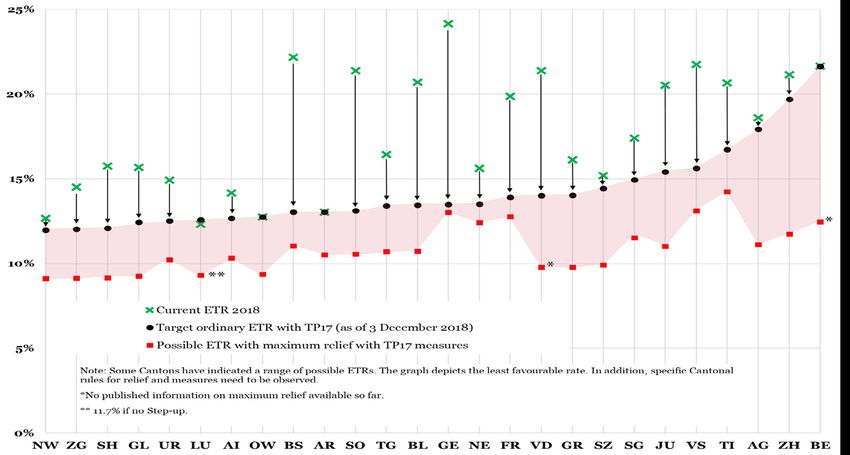

Riduzioni dell’aliquota fiscale a livello cantonale Riduzioni dell’aliquota fiscale cantonale e possibile ETR considerando la limitazione degli sgravi PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 25

Focus sul Canton Ticino

Panoramica delle presumibili misure nel Canton Ticino

Adeguamenti imposta sul capitale Riduzione dell’aliquota relativa all’imposta

Uniforme all’1.5 (aliquota d’imposta) sull’utile

Adeguamenti Riduzione

Computo 10% dell’imposta sull’utile dell’aliquota Dal 9% all’8% (2020-2024)

imposta sul

nell’imposta sul capitale (già in vigore capitale imposta sull’utile Riduzione al 6% (dal 2025)

dall’1.1.2018) Abbassamento del moltiplicatore

Patentbox

cantonale dal 100% al 95% (dal 2020)

Imposizione parziale dei Imposizione & Super

dividendi parziale del PF 17 deduzione

dividendi

Patent Box e Super deduzione R&S

Innalzamento dal 60% al 70 % R&S

Deduzione del 90% per il Patent Box

(già in vigore dall’1.1.2018)

Deduzione del 50% per R&S

Aliquota

speciale Limite degli

anziché sgravi fiscali

Step-up

Aliquota speciale anziché Step-up Limite degli sgravi fiscali

Verosimilmente 1%, limitata a 5 anni Imposizione minima al 70%

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 24I vostri contatti Louis Macchi Partner Tax & Legal Services Tel. 058 792 65 16 Louis.macchi@ch.pwc.com PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA) 27

I prossimi appuntamenti eventistici Networking Business Breakfast (NBB): • Digital outsourcing per amministrazioni ‘smart’, 01.04.2019 • Il ruolo del consiglio di amministrazione in relazione all’allestimento e alla verifica del conto annuale, 06.05.2019 • Efficienza digitale: la cultura del device-as-device, 03.06.2019 Eventi Paese: • Giappone, 21.05.2019

I prossimi appuntamenti eventistici Eventi tematici: • Giornata dell’export, 02.04.2019: • Check digitale: analizzarsi per crescere, 12.06.2019

Approfondimenti diversi La Cc-Ti continuerà a trattare il tema con approfondimenti differenti attraverso i propri canali: • Sito Internet, • Newsletter (Cc-Ti, Export e Formazione), • Ticino Business, • Social media (LinkedIn, Facebook, Instagram, YouTube e Twitter), • Dépliant delle attività semestrali

Ringraziamo i nostri partner tecnici Caffè Chicco d’Oro, Balerna Pane Amico, Lugano

Grazie per

l’attenzione!

Cc-Ti

Corso Elvezia 16

6900 Lugano

+41 (0)91 911 51 11

info@cc-ti.ch

www.cc-ti.ch

PwC Riforma Fiscale e Finanziamento dell’AVS (RFFA)Puoi anche leggere