MODELLO REDDITI 2017 - Consulenti del lavoro ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MODELLO REDDITI 2017

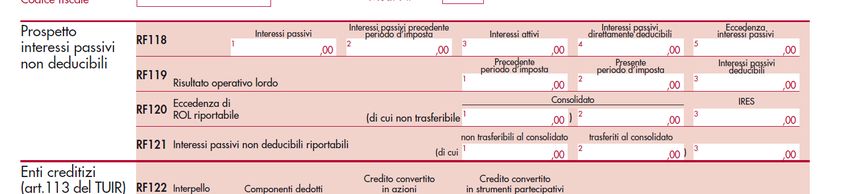

1) INTERESSI PASSIVI PER IMMOBILIARI DI GESTIONE

2) DERIVAZIONE RAFFORZATA E RICADUTE SUL MODELLO DICHIARATIVO

3) LA RINUNZIA AI CREDITI DEI SOCI : SOPRAVVENIENZEE E INCASSO GIURUDICO

4) IL PUNTO SULLE PERDITE SU CREDITI

5) RICADUTE DELLE OPERAZIONI DI ASSEGNAZIONE, CESSIONE E TRASFORMAZIONE SUL

MODELLO DICHIARATIVO

6) SUPER E IPERAMMORTAMENTO ( CIRC. 4 /17)

7) CORREZIONE ERRORI CONTABILI: IL QUADRO D.I.

8) NUOVA ACE PER SOGGETTI IRPEF

9) IL QUADRO RV

10) IL REDDITO DELLA PERSONA FISICA DERIVANTE DALLE OPERAZIONI AGEVOLATE

11) IL PUNTO SUL QUADRO LM

Eliminata la previsione della integrativa a favore dato

che entrambe le dichiarazioni integrative , a favore o a

Eliminate le caselle Redditi e IVA > la dichiarazione

sfavore hanno temine di presentazione equiparato (

torna ad essere non unificata ( L. 190/14)

D.L. 193/16

Immobiliari di gestione, D.lgs 147/15 entrato in vigore nel 2016,

1) Nel passato le società che detenevano anche deducibilità integrale extra ROL degli interessi passivi solo se:

1) attivo è costituito per maggior parte da valore normale immobili

una attività diversa da quella di gestione destinati a locazione

immobiliare ( esempio servizi accessori 2) Ricavi costituiti per almeno 2/3 da locazione

addebitati per gestione immobile) potevano cmq oppure ( ricavi) da affitto di aziende il cui valore complessivo sia

dedurre gli interessi passivi integralmente ( CTR costituito prevalentemente da immobili ( valutati a valore normale)

Lombardia 3520/16)

Percorso per calcolo interessi deducibili

1) Nelle operazioni di fusione o scissione

la società avente causa somma i propri

interessi con quelli della dante causa

2) Obbligo di considerare il ROL

dopo aver eseguito il test di vitalità

pregresso non utilizzato a pena di

decadenza

3) Nel caso di interessi passivi deducibili

superiori a quelli imputati a conto

economico ( per effetti di interessi

passivi pregressi) , va eseguita una

variazione diminutiva al rigo 55, codice

!3

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

3 aspetti civilistici prevalgono sulle norme del Tuir

1) Criteri di qualificazione

2) Imputazione temporale

3) Classificazione in bilancio

Principio esteso anche ai soggetti che

applicano i principi contabili

nazionali, escluse le micro imprese

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

Quindi ( comma 1 bis art. 83 Tuir) si applicano le

norme di attuazione già promulgate per i soggetti

Ias Adopter

1) Non si applica art. 109 commi 1 e 2 Tuir (

competenza)

2) Nessuna deroga per le operazioni contabilizzate in

In particolare base a valutazione

il D.M. 3) Restano fermi i criteri di deducibilità limitata fissati

48/2009 dal Tuir, o ripartizione in periodi d’imposta

4) Restano ferme le regole fiscali che condizionano la

E circ. 7/2011 rilevanza nell’imponibile in base al momento del

pagamento

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

esempi

1) Bene strumentale consegnato nel dicembre

2016 con trasferimento dei rischi e benefici , ma

con clausola sospensiva che si avvera nel 2017

1) Soggetti diversi da micro imprese > bene anche

fiscalmente è trasferito nel 2016

2) Soggetti Micro imprese > bene fiscalmente trasferito

nel 2017

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

esempi

1) Credito in valuta contabilizzato con cambio a

pronti al 31 dicembre > oscillazione cambio

rilevante fiscalmente ?

1) No per nessun soggetto, perche è

operazione valutativa

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

esempi

1) Compenso amministratore imputato nel 2016

ma pagato nel 2017 > rilevanza anche fiscale

dell’imputazione temporale ?

1) No per nessun soggetto, perche è

operazione condizionata dal pagamento (

art. 1, comma 2 del D.M. 48/2009)

Ricadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

Principio di derivazione semplice : componenti

che transitano direttamente a stato patrimoniale

possono essere dedotti ?

Sì, perché viene modificato art. 109 c. 4 Tuir

includendo tutti i soggetti che hanno

alimentato direttamente il patrimonio netto

, tra quelli per i quali figurativamente si

ritiene movimentato il conto economicotoRicadute Fiscali del principio di derivazione art. 13 bis

D.L. 244/16

Il riferimento alle voci A e B del CE va inteso come

eseguito nel rispetto del contenuto delle voci A e

B così come alimentate nel rispetto dei principi

contabili

Tranne componenti derivanti da

trasferimento di aziendaCalcolo del ROL per società che redigono il bilancio in forma ordinaria e abbreviata • Confluiscono nell’area A e B componenti straordinarie quali quelle per ristrutturazione aziendale, definizione contenzioso imposte indirette, contributi calamità naturali, plus e minus da alienazione immobili civili e beni non strumentali > elementi rilevanti nel rol • Esclusi dal calcolo del ROL i componenti negativi e positivi derivanti da trasferimento di aziende o rami: • > vale anche per trasferimenti derivanti da fusioni , scissioni o conferimenti • > vale anche per prestazioni connesse al trasferimento quali quelle professionali ?

• Aggiornate le soglie di deducibilità spese di rappresentanza: • 1,5% ricavi ( contro 1,3%) fino a 10 ml • 0,6% ricavi ( contro 0,5) fino al 50 ml • 0,4% ricavi ( contro 0,1) oltre 50 ml

Eliminato il rigo 29 relativo ai costi black list

• Esempio:

Dal periodo d’imposta 2016 • SRL A partecipata da SRL B. Debito

Sopravvenienze attive per rinunzia al verso SRL C = 100. SRL B acquista il

credito da parte del socio quando vi è

differenza tra valore fiscale del debito e credito per 10 ( C deduce 90) e poi

del credito ( art. 88, comma 4 bis del Tuir) esegue la rinunzia a favore di A ,

la quale non tassa sopravvenienza

di 10 ( valore del credito in capo al

socio) , ma tassa 90, C ha dedotto

90 e B integra la sua

partecipazione per 10

99 90Pag. 116 dispensa

TIPOLOGIE PERDITE SU CREDITI

DEBITORE «IN BONIS» DEBITORE «CONCORSUALE»

ELEMENTI CERTI E PRECISI INSITI

PERDITA DEDUCIBILE CON

NELL’APERTURA DELLA

ELEMENTI «CERTI E PRECISI»

PROCEDURAPag. 117 dispensa

DEBITORI «NON CONCORSUALI»

ELEMENTI CERTI E PRECISI

«Definitività della perdita nel caso in cui si possa escludere

l’eventualità che in futuro il creditore riesca a realizzare, ancorché

soltanto parzialmente, la partita creditoria»

(CIRCOLARE AdE 26/E/2013)

ESITO NEGATIVO AZIONI ESECUTIVE

POSSIBILE UTILIZZO LETTERE LEGALI «ANTIECONOMICITÀ» AZIONI

Ris. 91 del 13.10.2016 Perdita derivante da cessione con riserve di proprietà

CTR 6298 del 28.11.2016 > perdita su credito non derivante da core businessNON presente in dispensa

ESEMPIO

ALFA SRL NEOCOSTITUITA PRESENTA AL TERMINE DELL’ANNO 200X:

• CREDITI TOTALI 200.000 €

• SVALUTAZIONE CREDITI PARI A 4.000 €

• NON RILEVATE PERDITE SU CREDITI

N.B. VARIAZIONE IN AUMENTO PER 3.000 (4.000 – 1.000) QUADRO RFNON presente in dispensa

ESEMPIO

NELL’ANNO 200X+1 ALFA:

• PERDITA SU CREDITI 100 €

• AL 31.12 SVALUTAZIONE CIVILISTICA 1.400 €

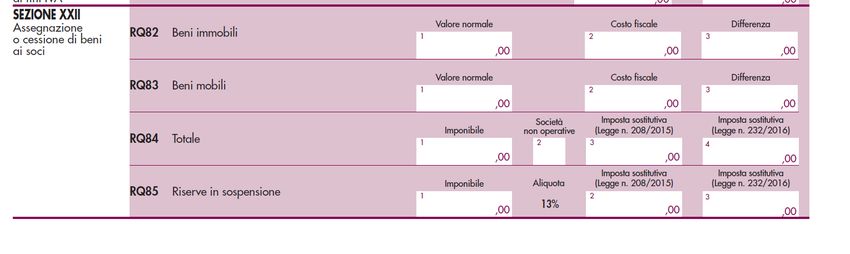

• AL 31.12 CREDITI PARI A 80.000 €Ricadute nel modello redditi 2017 dell’assegnazione

Assegnazioni in Unico Pag. …. dispensa

COSA RICORDARE: CIRCOLARE 26/16

DEVE ESSERE DIVERSO DA STRUMENTALE PER

CAMBIO DESTINAZIONE USO IMMOBILE

DESTINAZIONE MA E’ POSSIBILE A RIDOSSO

DELL’OPERAZIONE

E’ IL VALORE NORMALE ART. 9 TUIR E A RICHIESTA

QUELLO CATASTALE MA E’ POSSIBILE ANCHE

VALORE DI ASSEGNAZIONE DELL’IMMOBILE INTERMEDIO TRA VALORE NORMALE E VALORE

CATASTALE

VALORE DI ASSEGNAZIONE INFERIORE A COSTO ASSEGNAZIONE COMUNQUE POSSIBILE, SENZA

FISCALE SOSTITUTIVA, LEGITTIMO VALORE NEGATIVOAssegnazioni in Unico Pag. …. dispensa

COSA RICORDARE: CIRCOLARE 37/16

MINUSVALENZA DA ASSEGNAZIONE BENE NON NON RILEVA PER IL REDDITO D’IMPRESA – SI PER

MERCE IRAP

RILEVA PER REDDITO SOLO SE NON INFERIORE A

MINUS ASSEGNAZIONE BENE MERCE

VALORE NORMALE

MINUS DERIVANTI DA BENE MERCE

CON PIU’ ASSEGNAZIONI

COMPENSABILI CON PLUS

MINUS DA CESSIONE DI BENE NON MERCE RILEVA PER IL REDDITO D’IMPRESA

PLUS VALORE NORMALE/CATASTALE SOLO SE >

BASE IMPONIBILE SOSTITUTIVA PER LA CESSIONE

CORRISPETTIVOAssegnazioni in Unico Pag. … dispensa

ALTRI CHIARIMENTI

RISOLUZIONE N. 93 DEL 2016

ASSEGNAZIONE E SUCCESSIVA VENDITA

CON FASE LIQUIDATORIA TUTTI GLI

DEI SOCI COMPORTAMENTO

IMMOBILI SONO ASSEGNABILI

LEGITTIMO

RISOLUZIONE 101 DEL 2016

LEGITTIMA OPERAZIONE DI SCISSIONE CON CREAZIONE IMMOBILIARE E SUCCESSIVA

TRASFORMAZIONE IN SOCIETA’ SEMPLICEAssegnazioni in Unico Pag. … dispensa

CHIARIMENTI CIRC. 8 /17

VALORE NEGATIVO DA ASSEGNAZIONE BENE MERCE

CONFERMATA LA CIRCOLARE 37/16. SE VALORE NEGATIVO DERIVA DA ASSEGNAZIONE A VALORE

CATASTALE, NON DEDUCIBILE

ASSEGNAZIONE E RISERVE

FERMA RESTANDO LA NECESSITA’ DI RISPETTARE I PRINCIPI CONTABILI, SERVONO RISERVE

ALMENO PARI A VALORE CONTABILE DEL BENECodice 51 : minusvalenze indeducibili da assegnazione agevolata

Quando la minuvalenza da assegnazione emerge e quando essa è indeducibile • Esempio : immobile valore di libro 100, valore catastale 80 , valore normale 90. Se si sceglie di eseguire l’assegnazione al valore normale, emerge una minusvalenza contabile pari a 10. • La minus è deducibile se: • 1) relativa a beni immobili merce • 2) se essa è il frutto della differenza tra valore normale e valore di libro ( e non valore catastale cfr. circ. 37/16) • Quindi la minus emerge solo se si opta per valore di assegnazione diverso ( e inferiore) rispetto a quello di libro, ed è deducibile solo , e limitatamente alla parte che deriva dal valore normale

Esempio : immobile valore di libro € 100.000,

Plusvalenze da assegnazione/ cessione agevolata: valore catastale/normale/corrispettivo pattuito =

1) cessione > variazione diminutiva e non € 150.000. Plusvalenza € 50.000 assoggettata a

sostitutiva dell’8%. Nell’utile di esercizio pari a €

tassazione in caso di distribuzione nel limite di 200.000 confluisce detta plusvalenza.

quanto assoggettato ad imposta sostitutiva ( circ. Ma come segnalare nel prossimo modello Unico

37/16) che la riserva non sarà tassata in caso di

distribuzione ?

51 50.000

200.000Esempio : immobile valore di libro € 100.000,

Plusvalenze da assegnazione/ cessione valore catastale/normale/valore di assegnazione

agevolata: = € 150.000. Plusvalenza € 50.000 assoggettata a

2) assegnazione > variazione diminutiva e sostitutiva dell’8%. Nell’utile di esercizio pari a €

tassazione in caso di distribuzione ( circ. 200.000 confluisce detta plusvalenza che verrà

collocata tra le riserve di utile.

37/16)

51 50.000

200.000Assegnazione/ cessione/trasformazione:

presupposto per il perfezionamento è la

compilazione del quadro RQ, il quale Es. valore fiscale immobile 100,

viene modificato per includere la valore catastale 80

possibile compilazione anche in caso di

assenza di imposta sostitutiva

80 100 - 20

In caso di operazione eseguita nel

2017, con cessazione del periodo

d’imposta prima del 31.12.2017Assegnazioni in Unico Pag. … dispensa

COMPILAZIONE

ASSEGNAZIONE 30/9/16

VALORE CATASTALE 250.000 – COSTO FISCALE 150.000

250.000 150.000 100.000

100.000 8.000Assegnazioni in Unico Pag. … dispensa

COMPILAZIONE

ASSEGNAZIONE 30/9/16

VALORE NORMALE 250.000 – COSTO FISCALE 100.000

BENE MERCE: VALORE CATASTALE 60.000 – COSTO FISCALE 110.000

ATTENZIONE: COMPENSO VALORE NEGATIVO

310.000 210.000 100.000

100.000 8.000Assegnazioni in Unico Pag. … dispensa

COMPILAZIONE

ASSEGNAZIONE 30/9/16

VALORE NORMALE 250.000 – COSTO FISCALE 100.000

VALORE CATASTALE 60.000 – COSTO FISCALE 110.000

ATTENZIONE: MINUS NON SCOMPUTABILE, LIMITO IL COSTO FISCALE

310.000 160.000 150.000

150.000 12.000Assegnazioni in Unico Pag. … dispensa

COMPILAZIONE

ASSEGNAZIONE 30/9/16

VALORE CATASTALE 60.000 – COSTO FISCALE 110.000

ATTENZIONE: EVIDENZIO SEGNO NEGATIVO

NON COMPILO RQ84

60.000 110.000 - 50.000Es. esercizio 2015 presenta costi di pubblicità residui (

Storno Costi di pubblicità ex residuano due quote di ammortamento per € 2500

l’una. Scrittura contabile 1.1.2016 Dare Riserve 5.000

D.Lgs 139/15 Avere Pubblicità 5.000

VARIAZIONE DIMINUTIVA ex art. 13 bis D.L. 244/16

99 2.500Iper ammotamento codici

55 ( 150% per beni

materiali industria 4.0) e Decorrenza 2017 , quindi solo per società

che cessano attività nel corso del 2017 e

56 per beni immateriali ( quindi utilizzano questo modello Redditi

40%)

55

56Super ed iper ammortamento

• Investimenti prorogati al 31.12.2017 > ma escluse:

• le autovetture di cui art. 164 lett. b) auto aziendali o professionali ( escluse anche quelle dell’agente di commercio.

Circ. 4 , par. 5.2.del 30.3.2017)

• le autovetture di cui art. 164 lett. b) bis auto in uso a dipendenti

• Compresi quelli eseguiti anche al 30 giugno 2018 ma con:

• 1) acconto 20% versato al 31.12.2017

• 2) ordine accettato dal venditore

• Per leasing occorre :

• 1) Contratto sottoscritto entro 31.12.2017

• 2) Pagamento maxicanone di almeno 20% quota capitale complessiva

• Per contratti di appalto occorre :

• 1) Contratto sottoscritto entro 31.12.2017

• 2) Pagamento di acconti per almeno 20% costo complessivo contratto

• Per beni costruiti in economia occorre che :

• 1) Sia stato sostenuto almeno il 20% dei costo sostenuti tra 1.1.17 e 30.6.18Super ed iperammortamento • Investimenti in beni ad alto contenuto tecnologico eseguiti nel 2017 e fino al 30.6.2018 ( i riferimenti vanno intesi come date dell’anno solare e non al periodo d’imposta in corso al 1.1.217): • Iperammortamenti al 150%, solo per imprese, per beni strumentali materiali necessari per processi di trasformazione tecnologica in tabella Allegato A, ma il bene deve essere stato consegnato nel 2017, viceversa solo superammortamento (circ. 4 /17) • L’agevolazione si applica da quando il bene : • 1) e’ entrato in funzione • 2) è interconnesso • In questi casi deducibile anche il 40% in più di ammortamenti per beni strumentali immateriali ( es..software anche in mera licenza d’uso) ma solo nel caso in cui si fruibile l’iperammortamento, anche senza collegamento con il bene iperammortizzabile ( circ. 4717) • Se il bene industria 4.0. ha incorporato il software il tutto viene assoggettato a iperammortamento ( circ. 4/17) • Necessaria dichiarazione sostitutiva di notorietà concernente le caratteristiche del bene, e per gli investimenti superiori € 500.000 perizia giurata, che attesti che il bene rientra tra quelli agevolabili ed è interconnesso (agevolazione solo dal periodo di interconnessione) . Perizia/attestazione va rilasciata entro il periodo d’imposta di entrata in funzione o se successivo di interconnessione 2017). • Per i beni immateriali si fa riferimento alla aliquota del 50% ; quindi anche in presenza di quota d’ammortamento minore spetta l’agevolazione calcolata sul 50% ?

Super ed iperammortamento • Ai fini della spettanza del beneficio occorre tener conto di 3 momenti : • 1) periodo di effettuazione ( art. 109 Tuir) ( serve per capire se il bene rientra nel periodo agevolato) • 2) periodo di entrata in funzione ( scatta il superammortamento) • 3) periodo di interconnessione ( scatta l’iperammortamento che può essere il periodo successivo a quello in cui si fruisce del mero superammortamento in quanto il bene non era interconnesso, ma depurando dal beneficio spettante quanto è stato ottenuto come superammortamento)

Super ed iperammortamento • Acconto per 2016 ( superammortamento) : va calcolato depurando l’imposta 2015 dell’effetto superammortamento ( L. 208/15) • Acconto 2017 : l’imposta di riferimento 2016 può continuare a considerare il superammortamento , non deve essere rideterminata • Acconto 2018 : l’imposta di riferimento 2017 va depurata dell’effetto a) proroga superammortamento, b) iperammortamento, c) superammortamento beni immateriali

Correzione errori contabili alla luce del D.L. 193/16 e dell’ art. 13 bis D.L. 244/16 • Esempio : Una SRL che redige il bilancio abbreviato nell’esercizio 2013 ha contabilizzato un costo di € 10.000, in realtà il costo è € 15.000, e l’errore viene corretto nel 2016. • Scrittura contabile ex OIC 29 : dare riserve 5.000 avere debito 5.000 • Dare crediti fiscali 1.375 avere riserve 1.375 ( ires 27,5% su 5000) • Dal punto di vista fiscale il maggior costo è riconosciuto anche senza passaggio a conto economico in forza del principio di derivazione rafforzata • Dichiarazione integrativa a favore ( eseguita dopo il 24 ottobre 2016) per il 2013 e utilizzo in compensazione ( prima verticale, poi orizzontale) della somma di € 1375 • Saldo Ires per 2016 € 10.000

Anche per errori contabili relativi alla competenza il

credito non può essere utilizzato immediatamente

dopo aver compilato la dichiarazione integrativa ( 24

ottobre nel nostro esempio)

2.003 2013 1.375 1.375

Saldo ires 10.000 al netto del

credito di 1375

8.625

Se è stato compilato almeno un rigo del quadro DI con il codice

tributo 2003 (IRES), l’importo da riportare nella colonna 1 del

quadro RX1 deve essere preventivamente diminuito del credito

indicato in colonna 5 del quadro DI.

10.000ACE E MODELLO REDDITI 2017

Nuova ipotesi di riduzione dell’incremento ACE: incremento Telefisco 2017 : non è norma antielusiva e non è soggetta ad dell’ammontare dei titoli e valori mobiliari tra 31.12.2010 e interpello probatorio. Quindi dove va inserita , alla colonna 2 o alla 31.12.2016 colonna 4 ? Non è ipotesi citata tra quelle per le quali vanno date informazioni in materia di interpello

ACE E SOCIETA’ DI PERSONE > nessuna particolare indicazione nelle istruzioni per il calcolo sulla base dei tre elementi patrimoniali

Possibili situazioni: 1) società che esiste al 31.12.2010 • Es. netto 2010 = 100.000 • Utili 2011/2014 = 50.000 • Perdita 2015 = 30.000 • calcolo incremento patrimoniale 2011/2015 • Ipotesi 1) = 20.000 • Ipotesi 2) = 50.000

Possibili situazioni: 1) società che non esiste al 31.12.2010 • Es. netto 2010 = zero • Utili 2011/2014 = 50.000 • Perdita 2015 = 30.000 • calcolo incremento patrimoniale 2011/2015 • Ipotesi 1) = 20.000

Possibili situazioni: 1) società che esiste al 31.12.2010 • Es. netto 2010 = 100.000 • Utili 2011/2015 = 50.000 • Prelevamenti 2016 = 30.000 • calcolo incremento patrimoniale 2011/2015 = 50.000 • Prelevamento 2016 = 20.000 può essere imputato al netto 2010 ( senza decrementare base Ace) oppure decrementa sempre la base Ace ? Sembra potersi dire che resta fermo stock incrementale e siccome il netto finale 2016 è 120.000 , quindi superiore a 50.000, la base Ace non venga ridotta • Attenzione all’utile 2015 destinato a riserva nel 2016 poiché il dato è già compreso nell’incremento 2011/2015

Quadro RV

I disallineamenti tra valori civili e fiscali

Obbligo di riconciliazione• Conferimenti d’azienda, fusioni e scissioni

• Rivalutazione dei beni

• Disallineamenti OIC

• Utile e/o Perdite su cambi crediti/debiti in valuta Costo: 50,000

Fondo:30,000

• Conferimenti agevolati L. 218 (enti creditizi) Netto: 20,000

• Disallineamenti civili/fiscali IAS/IFRS

• Altre operazioni 31/12/15

Spese ricerca/pubblicità 3 20.000

NON COMPILARE

Un rigo x ogni

categoria di bene

20.000 10.000 10.000Spese di ricerca/pubblicità – anni successivi al 2016

Spesa di ricerca capitalizzate - ded. 5 anni

2012 2013 2014 2015 2016 2017 2018 2019

1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

RW – Sezione I

Solo questoSocietà di persone

Prospetto non presente in Unico 2016. Le società che hanno eseguito l’assegnazione e entro il 31.12.2016 hanno cessato attività ( es. per messa in liquidazione) compilano prospetto a parte da tenere a disposizione dell’Agenzia, MA L’OPERAZIONE IN QUESTI CASI SI PERFEZIONA CON IL COMPORTAMENTO CONCLUDENTE > RIS 54 DEL 2 MAGGIO 2017

Trasformazione società di persone in società

semplice

• Interpello DRE Piemonte n. 901/533/2016 > la dichiarazione è unica per l’intero periodo d’imposta con due quadri RF/Rg e RB,

posto che non vi è mutamento di imposta ( Ires/Irpef)

• Es. Trasformazione di snc in società semplice con Immobile che ha valore catastale pari a € 100.000 e valore fiscale € 80.000.

Sostitutiva = € 1.600

100.000 80.000 20.000

20.000 1.600

• Normale compilazione reddito da fabbricatoIn caso di trasformazione agevolata da SRL a SS le riserve di utile della SRL vanno considerate distribuite ai soci, ma se indicate nel rigo RN 10 determinano reddito per il totale del loro ammontare ?? Nel rigo RN10, le società che risultano dalla trasformazione di una società soggetta all’IRES in società non soggetta a tale imposta, devono indicare l’ammontare delle riserve costituite prima della trasformazione, escluse quelle di cui al comma 5, dell’art. 47 del TUIR, da imputare ai soci qualora si verifichino le ipotesi di cui all’art. 170, comma 4, lett. a) e b), del TUIR. Alternativa possibile è non considerare tale rigo ed imputare il dividendo al socio con le regole ordinarie ( RL 1 del modello Redditi PF o ritenuta d’imposta del 26% in caso di partecipazione non qualificata)

REDDITI PERSONA FISICA

Estromissione immobile eseguita nel 2016 • Condizioni: immobile detenuto quale strumentale al 31.10.2015 • Nel caso in cui l’immobile sia posseduto in comunione, rileva solo la quota parte del valore normale di pertinenza dell’imprenditore. • L’esercizio dell’opzione deve ritenersi perfezionato con l’indicazione nel presente prospetto dei valori dei beni immobili estromessi e della relativa imposta sostitutiva. • La mancanza di base imponibile non preclude la possibilità di fruire della disciplina agevolativa (Circolare dell’Agenzia delle entrate n. 26 del 1° giugno 2016). • In caso di contemporanea esclusione di beni che producono componenti positivi e negativi, le componenti negative di reddito devono essere scomputate dall’importo di quelle positive sulla quali è applicabile l’imposta sostitutiva (Circolare dell’Agenzia delle entrate n. 37 del16 settembre 2016). • L’estromissione eseguita entro 31.5.16 ha efficacia dall’1.1.206

Es. Immobile che presenta valore fiscale pari a 100.000 e valore catastale pari a 80.000. Locato a terzi .

80.000 100.000 -20.000

Reddito fondiario da locazione che decorre dall’1.1.2016Conseguenze reddituali per il socio a seguito di assegnazione agevolata • ESEMPIO 1 ) SRL Valore normale superiore al valore fiscalmente riconosciuto e l’immobile non è stato rivalutato nel 2008 • Immobile valore contabile e fiscale = 1000 • Valore normale/catastale = 1500 • Differenza su cui viene versata imposta sostitutiva = 500 • Riserva di utili attribuita per effetto dell’assegnazione = 1000 • Dividendo tassabile in capo al socio = 1000 ( 1500 - 500 ) x 5% se socio è soc. capitali, x 49,72% persona fisica qualificata, ritenuta 26% da versare a cura del socio contestualmente alla consegna del bene se socio è persona fisica non qualificata • • ESEMPIO 2 ) SRL Valore normale inferiore al valore fiscalmente riconosciuto e immobile non è stato rivalutato nel 2008 • Immobile valore contabile e fiscale = 1000 • Valore normale/catastale = 800 • Differenza su cui è versata sostitutiva = 0 • Riserva di utile attribuita per effetto dell’assegnazione = 1000 • Dividendo tassabile in capo al socio = 800

Codice 1 o 5 a seconda che la riserva sia stata prelevata

da utili ante o post 2008

1/5 497/400

1/5 397/320• Valore normale del bene assegnato: 100.000;

• - Valore catastale del bene assegnato: 95.000

• - Valore fiscale del bene: 90.000;

• - Differenza su cui si applica l’imposta sostitutiva: 5.000

• - Costo della partecipazione del socio ante assegnazione: 80.000;

• - Costo della partecipazione del socio post assegnazione: 0 (80.000 + 5.000 –

95.000);

• - Differenza da assoggettare a tassazione: 10.000;

• - Costo fiscale del bene in capo al socio: 95.000.

F 2016 10.000

Le istruzioni avvertono che in caso di opzione per

tassazione ordinaria va compilato il quadro RH (

reddito partecipativo di impresa ( circ. 6/2006)Forfettari e Stabilità 2016 • Incremento tetti soglia ( professionisti passano a € 30.000) • Viene rimossa la regola di necessario superamento del reddito lav autonomo rispetto a quello lavoro dip. • Nuova regola di inapplicabilità per redditi da lav dipendente e assimilati sup. a € 30.000 ( eccezione per i rapporti di lavoro cessati) • Per le nuove iniziative produttive sostitutiva al 5% per 5 anni ( non previsto tetto del 35° anno di età) • Decontribuzione facoltativa con sconto del 35% della contributi

Nuovo Regime Forfetario

NUOVI TETTI DI RICAVI E COMPENSI ANNO PRECEDENTE

pag.

LIMITE DI RICAVI - COMPENSI

LIMITI RICAVI

Attività Codice attività ATECO Limite ricavi

compensi

Industrie alimentari e delle bevande (10 – 11) (35.000) 45000

Commercio all’ingrosso e al dettaglio 45 – (da 46.2 a 46.9) – (da 47.1 (40.000) 50000

a 47.7) – 47.9

Commercio ambulante e di prodotti alimentari e 47.81 (30.000)40.000

Limite Maggiore

bevande

Pluri Attività

Commercio ambulante di altri prodotti 47.82 – 47.89 (20.000) 30000

Costruzioni e attività immobiliari (41 – 42 – 43) – (68) (15.000) 25000

Intermediari del commercio 46.1 (15.000) 25000

Attività dei servizi di alloggio e di ristorazione (55 – 56) (40.000)50000

Attività professionali, scientifiche, tecniche, (64 – 65 – 66) – (69 – 70 – 71 – (15.000) 30000

sanitarie, di istruzione, servizi finanziari ed 72 – 73 – 74 – 75) – (85) – (86 –

assicurativi 87 – 88)

Altre attività economiche (20.000) 30000

Non rileva l’adeguamento dei ricavi ai fini degli studi di settore/parametri (periodo precedente l’ingresso)INCREMENTO DEL TETTO FA RIFERIMENTO ALL’ANNO

PRECEDENTE E CIO’ COMPORTA CHE CHI HA SUPERATO IL

LIMITE PRECEDENTE NON DEVE ABBANDONARE IL REGIME

FORFETTARIO ( confermato da circ. 10/16, par.2.2)

Es. Lavoratore autonomo in regime forfettario che ha incassato

nel 2015 € 20.000 sarebbe uscito dal regime nel 2016 , ma con

incremento del tetto resta nel regime

Circ. 10/16.Possono applicare il forfait start up anche coloro che:

1) Erano in attività nel 2014 , come nuova attività, e nel 2015 hanno

aderito al forfait > anni residui quinquennio

2) Hanno iniziato l’attività nel 2015 sia come regime di vantaggio sia

come ordinarioNel precedente regime forfettario vigeva quale condizione di accesso che

l’eventuale reddito di lavoro dipendente ( anno precedente) doveva essere

inferiore a quello di lavoro autonomo ( salvo il caso di somma totale non sup

a € 20.000 o cessazione del rapporto di lavoro durante anno)

Abrogata, quindi una Inserita nuova causa di

esclusione: il reddito da lavoro

eventuale causa di

dipendente non deve superare €

fuoriuscita verificatasi nel 30.000 ( verifica irrilevante se il

2015 non assume più rapporto è cessato),

rilevanza nel 2016 Quindi la verifica va eseguita sui

redditi 2015

Circ. 10/16 :

1) La cessazione del rapporto di lavoro non è esimente se inizia trattamento

pensionistico o altro lavoro

2) cessazione rapporto di lavoro non è esimente se interviene nell’anno di

inizio attivitàPer chi inizia attività ( stesse regole del D.L. 98/11, art. 27 regime di

vantaggio) nel 2016

Il reddito è determinato

con le percentuali di Applicabile anche a chi ha

redditività ma l’imposta iniziato nel 2015 per i 4

sostitutiva per 5 anni è anni residui fino al 2019

pari al 5%

Non previsto il regime di favore fino al compimento del 35° anno di etaCirc. 12/16 : passaggio al regime forfettario start up possibile, con fruizione aliquota agevolata 5% per anni residui al compimento del quinquennio Circ. 10/16 :Possibile per ordinari 2015 passare al forfait anche se nel 2016 sono state fatte fatture con Iva > note di accredito entro 4 giugno 2016

Abrogato comma 77 : disapplicazione minimale per contributi artigiani e

commercianti

Il reddito determinato

forfettariamente è base

imponibile per la

contribuzione con

riduzione del 35%Comunicazioni di scelte operate nel 2016:

Per forfettari che hanno scelto regime ordinario ( o ipotesi contraria)

Per regime di vantaggio che hanno scelto il regime ordinario

Per regime di

vantaggio ante

2015 ed adesione

dal 2016 a quello

forfettario

Per regime di

vantaggio dal 2015

e adesione nel 2016

a quello forfettario

Art. 1 del DPR 442/97 : possibile uscire dal vincolo triennale dell’opzione se cambia il regime dal

quale si era usciti ( possibile nel 2016 aderire al forfettario pur avendo eseguito opzione per

evitarlo nel 2015), ma dal 2017 non è più possibile invocare mutamenti al regime forfettario per

uscire dal triennio.

Diverso il caso dell’imprenditore che passa dal 2017 al regime semplificato per cassa: ragionevole

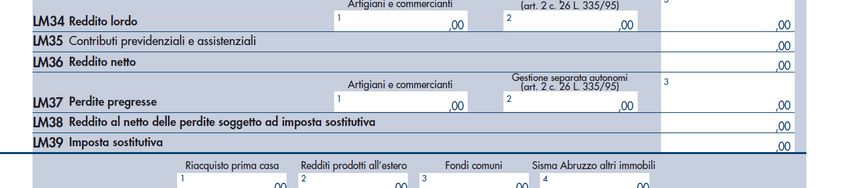

ritenere che il vincolo triennale per regime semplificato non sussisteLM: REGIME DI VANTAGGIO

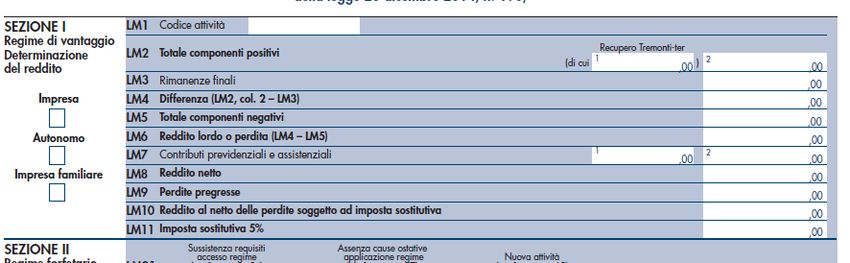

nell’anno solare precedente:

hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori a 30.000 euro.;

non hanno effettuato cessioni all’esportazione;

non hanno erogato somme sotto forma di utili di partecipazioni agli associati con apporto costituito da solo lavoro

non hanno sostenuto spese per lavoratori dipendenti o collaboratori ,

nel triennio solare precedente non hanno effettuato acquisti di beni strumentali, per un ammontare complessivo

superiore a 15.000 euro.

COMPRESE PLUS E

SOPRAVVENIENZE

Riporto a nuovo delle

perdite

CONTRIBUTI PER PARTE CHE

TROVA CAPIENZA,

DIFFERENZA NEL REDDITO

COMPLESSIVOLM: REGIME FORFETTARIO

a) Hanno conseguito ricavi o compensi nel 2015 non superiori ai limiti fissati nella tabella allegata alla legge

b) hanno sostenuto spese per un ammontare complessivamente non superiore ad euro 5.000 lordi per lavoro accessorio, per

lavoratori dipendenti, collaboratori, utili da partecipazione agli associati

c) che hanno acquistato beni strumentali il cui costo complessivo, al lordo degli ammortamenti, alla chiusura dell’esercizio non

supera 20.000 euro.

d) non hanno conseguito reddito da lavoro dipendente o assimilato super a € 30.000. La verifica non necessaria se rapporto è

cessato

Attestazione di non trovarsi nelle condizioni di esclusione: Applicazione

Non regimi speciali iva aliquota 5%

Residente

Non cessione di fabbricati

Non redditi da partecipazione ( circ. 10/16 è sufficiente cedere la partecipazione

entro il periodo d’imposta se acquisita mortis causa, e parrebbe anche negli altri casi)LM: REGIME FORFETTARIO

Circ. 10/16: non

In caso di esercizio di più attività appartenenti a categorie vengono tassate

diverse vanno compilati più righi per poi eseguire la plusvalenze se

sommatoria generate in regime

forfettario

ATTENZIONE: ai fini del limite soglia per esercizio di più attività

si assume quello più elevato , considerando la sommatoria di

tutti i ricavi o compensiLM: REGIME FORFETTARIO

Nuova suddivisione del reddito

a seconda del tipo di

contributo dovuto ( funzionale

alla riduzione 35% per i soli

contributi inps)

CONTRIBUTI PER PARTE CHE

TROVA CAPIENZA,

DIFFERENZA NEL REDDITO

COMPLESSIVO

Circ. 10/16 : non vi e‘ diritto al regime start up se vi è mera

continuità con lavoro precedente e non costituisce esimente il

licenziamentoLM: REGIME FORFETTARIO

Perdite pregresse scomputabili dal reddito nettizzato dei

contributi, applicando regole ordinarie del TuirRegime di vantaggio e forfettario

Ritenute esposte in RS 40 ed operate dagli istituti di crediti ed

enti previdenziali ( o per errore)

Solo per superminimi: eccedenza di sostitutiva precedente

dichiarazione indicando eventualmente parte compensataRegime di vantaggio e forfettario

Forfettari e superminimi indicano le perdite maturate nel

regime di vantaggio e in anni precedenti ( forfettari solo anni

precedenti) non compensate nell’anno.

ATTENZIONE: vanno invece indicate nel prospetto dell’ RS le perdite maturate in regime

dei minimi e non compensate e quelle maturate in regime di vantaggio nel caso di

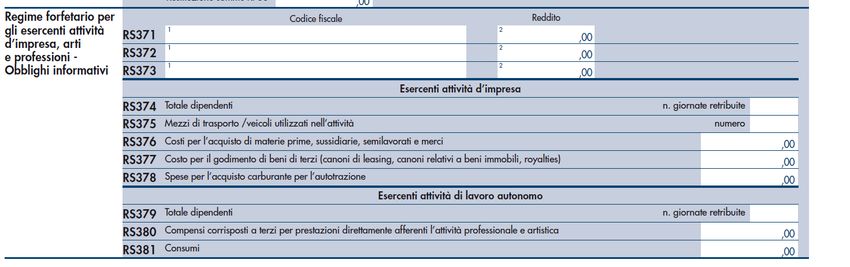

fuoriuscita da tale regimeQuadro RS x Forfettari : informazioni sui sostituiti e per studi di settore

Puoi anche leggere