POLITECNICO DI TORINO - Collegio di Ingegneria Gestionale Corso di Laurea Magistrale in Ingegneria Gestionale Classe LM-31 Percorso Finanza

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

POLITECNICO DI TORINO

Collegio di Ingegneria Gestionale

Corso di Laurea Magistrale in Ingegneria Gestionale

Classe LM-31

Percorso Finanza

Space Economy: evoluzione del settore spaziale e analisi

della Syndication degli investimenti in Venture Capital

Relatore: Candidato:

Giuseppe Scellato Francesco Torchia

Matr. 281645

Anno accademico 2021/2022

1

2

Sommario

ABSTRACT 5

INTRODUZIONE 6

1 SPACE ECONOMY 8

1.1 La New Space Economy 10

1.2 Segmentazione 10

1.3 Il valore della Space Economy 11

1.4 La Catena di Valore e i suoi domini 15

1.4.1 Focus sul segmento dei satelliti 17

1.4.1.1 Smallsats 23

1.4.2 Earth Observation e Global Navigation Satellite System 26

1.4.3 Le sfide dei prossimi anni 31

1.4.4 Le sfide dei prossimi decenni 36

2 I FINANZIAMENTI NELL’ECONOMIA SPAZIALE 38

2.1 Finanziamenti Pubblici in Europa 38

2.1.1 Finanziamenti ESA 39

2.1.1.1 Budget ESA 41

2.1.1.2 I programmi più recenti 43

2.1.2 Finanziamenti della Commissione Europea 45

2.2 Investimenti Spaziali pubblici in Italia 48

2.3 Finanziamenti dal Mercato dei Capitali 51

3 ANALISI DEL COINVESTIMENTO NEL VENTURE CAPITAL SPAZIALE 59

3.1 Il Venture Capital 59

3.1.1 Caratteristiche principali del Venture Capital 59

3.1.2 Composizione di un fondo di Venture Capital, attività operativa e metodo di remunerazione 61

3.1.3 La Syndication 67

3.2 Metodologia d’analisi 68

3.3 Analisi dei dati e commento 72

3.3.1 Prima analisi 72

3.3.2 Seconda analisi 76

3.3.3 Terza analisi 79

3.3.4 Quarta analisi 82

CONCLUSIONE 88

BIBLIOGRAFIA 90

3

SITOGRAFIA 91

APPENDICE 95

4

Abstract

Nell’ultimo decennio, il settore Spaziale è stato protagonista di un processo che ha portato alla

rivoluzione dell’intero settore, consentendo a quest’ultimo di oltrepassare i suoi confini ed

essere utilizzato in ambito commerciale. Per questo motivo, negli ultimi anni è nato il

movimento New Space, che ha portato la tecnologia spaziale ad essere usata nei campi più

disparati come l’agricoltura di precisione, il marketing mirato, il trasporto e la logistica. Chi ha

deciso di cavalcare quest’onda e sfruttarla per generare profitto sono stati soprattutto gli

investitori privati, i quali hanno finanziato un vasto numero di imprese.

L’obiettivo della seguente trattazione è di approfondire la struttura dell’economia spaziale

odierna, valutare le potenzialità di crescita futura e infine analizzare i finanziatori pubblici e

privati che fino ad oggi hanno mantenuto questa crescita, con un’attenzione particolare sui

privati.

Il lavoro di tesi si compone di tre capitoli: nel primo viene fornita una panoramica

dell’ecosistema del settore spaziale cercando di definirne i confini e gli attori per dominio di

appartenenza; successivamente verrà riportata un’analisi approfondita del segmento cardine

della space economy, ovvero l’industria satellitare, e il capitolo terminerà con la descrizione

delle sfide future del settore e della direzione che sta prendendo. Il secondo capitolo verterà

sull’analisi dei principali finanziatori dell’economia spaziale europea: ESA, Commissione

Europea e Mercato dei capitali, con un focus sul venture capital. Il terzo e ultimo capitolo verterà

su uno studio del venture capital spaziale attraverso un database creato appositamente, il quale

avrà al suo interno tutte le imprese europee e statunitensi finanziate da venture capitalist,i fondi

che queste hanno ottenuto e i diversi investitori che hanno partecipato ai round di finanziamento;

questo servirà a tracciare il comportamento finanziario dei venture capitalist spaziali. Nello

specifico verrà analizzata la strategia del coinvestimento (Syndication). La compartecipazione

con altri soggetti (apportatori di capitale di rischio) ad uno stesso round di finanziamento di una

Startup innovativa porta enormi benefici ai singoli investitori. Ciò genera un maggiore afflusso

di capitali verso le Startup spaziali che, in linea generale, hanno difficoltà ad accedere ai canali

tradizionali di finanziamento (Es. credito bancario) a causa del loro rischio intrinseco.

5

Introduzione

Fin dall’antichità l’uomo è sempre rimasto affascinato dalle stelle che compongono il nostro

Universo. Infatti, la più antica testimonianza di uno studio compiuto sul cosmo è il disco di

Nebra, fabbricato tra il 2100 a.C. e il 1700 a.C. Si trattava di una lastra di metallo raffigurante

fenomeni astronomici che, secondo gli ultimi studi, dettavano i tempi del ciclo agricolo, anche

se l’aggiunta di alcune parti in epoche successive farebbe presumere che potesse servire anche

da calendario solare.

La nascita dell’astronomia come scienza, invece, risale alla scoperta del cannocchiale, avvenuta

nel 1608, perfezionato in un secondo momento da Galileo Galilei che lo rese idoneo alla

visualizzazione dei corpi celesti. Il limite di questa invenzione risiedeva nel fatto che una

maggiore potenza dell’oculare restringeva di molto il campo visivo. Nel 1611 Keplero riuscì a

risolvere questo problema ma le immagini visualizzate apparivano capovolte e disturbate da

strani colori. Per risolvere anche quest’ultimo problema, negli anni successivi vennero prodotti

cannocchiali di dimensioni sempre maggiori (fino a 40 metri) che però portavano con sé

complicazioni nella fabbricazione e un conseguente aumento del costo. La soluzione definitiva

arrivò solo verso la metà del Seicento con Isaac Newton creatore di un nuovo strumento: il

telescopio.

Per quanto riguarda la nascita dell’astronautica, la scienza che si occupa della tecnologia per

rendere possibili i viaggi spaziali, bisogna aspettare gli inizi del ‘900 con la realizzazione dei

primi missili a propulsione. Essa vide poi un grande sviluppo negli anni della Germania nazista,

attraverso alcuni esperimenti bellici, come i missili V2. Al termine della Seconda Guerra

Mondiale e con l’inizio della guerra fredda iniziò la “corsa allo spazio”. Nel 1961 l’Unione

Sovietica lanciò il primo uomo nello spazio e nel 1963 fu la volta della prima donna. Nel 1969

con il successo della missione spaziale Apollo 11, avvenne il primo sbarco sulla Luna e nel

1971 venne lanciata la prima stazione spaziale abitata. La conclusione della corsa allo spazio

avvenne poi nel 1975 quando, per la prima volta, America e Unione Sovietica collaborarono al

"Programma test Apollo-Sojuz".

Questa nuova collaborazione portò ad un’accelerazione dei progressi nel campo

dell’astronomia e dell’astronautica, come la creazione dello Space Shuttle, una navetta

parzialmente riutilizzabile adibita a missioni spaziali in orbita attorno la Terra, o il lancio

dell’International Space Station, una stazione spaziale in orbita, avvenuto nel 1998 con la

collaborazione delle agenzie spaziali di Stati Uniti (NASA), Russia (RKA), Europa (ESA),

6

Giappone (JAXA) e Canada (CSA-ASC).

Ad oggi però non sono solo le istituzioni ad investire nell’esplorazione spaziale e nello

sfruttamento delle sue risorse, ma sono entrati in campo anche i privati, che hanno visto nella

space economy un’occasione di guadagno. Uno di questi è sicuramente il visionario Elon Musk

che ha già lanciato dei privati cittadini sulla stazione spaziale internazionale. Ma anche altre

società, come Blue Origin e Virgin Galactic, si stanno specializzando nel turismo spaziale. Un

obiettivo, invece, rimane la creazione di una colonia umana ad esempio su Marte. La società

che sta portando avanti questo progetto è MarsOne in collaborazione con diverse altre aziende

private come SpaceX.

Ma i confini della space economy si estendono di gran lunga oltre i settori dell’esplorazione e

del turismo spaziale.

7

1 Space Economy

Associare una descrizione precisa al concetto di economia spaziale risulta molto complicato in

quanto la sua influenza si estende in diversi settori. Ad oggi la definizione che più di altre

racchiude in sé il significato di economia spaziale è quella scelta dal ministero dello sviluppo

economico italiano: "La Space Economy è la catena del valore che, partendo dalla ricerca,

sviluppo e realizzazione delle infrastrutture spaziali abilitanti arriva fino alla generazione di

prodotti e servizi innovativi “abilitati” (servizi di telecomunicazioni, di navigazione e

posizionamento, di monitoraggio ambientale previsione meteo, ecc.)". Lo sviluppo delle

tecnologie spaziali ha avuto una crescita esponenziale negli ultimi anni, tanto che al giorno

d’oggi la maggior parte di queste viene usata per fornire servizi sulla Terra. Ma fino al 1999

tutte le attività "space" ruotavano attorno all’esplorazione, alla realizzazione di stazioni spaziali

e al lancio in orbita di satelliti. In questa prima fase i finanziatori delle attività spaziali erano

prevalentemente istituzionali, ed investivano nei programmi delle diverse agenzie spaziali come

NASA o ESA. Il motivo dietro questo trend è intrinsecamente legato alle attività spaziali: in

principio questi programmi erano molto costosi e con un rischio di fallimento superiore a quello

del mercato e di conseguenza risultava difficile attrarre investitori privati.

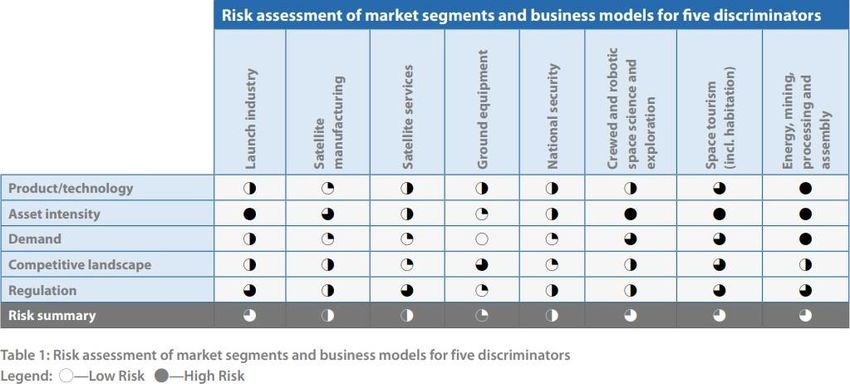

Tabella 1: Valutazione del rischio dei segmenti di mercato e modelli di business per cinque discriminatori

Ma allora perché i governi nazionali erano disposti a investire grandi somme di denaro in

progetti così rischiosi? Il motivo principale è il progresso tecnologico. Ad esempio, se fino a

qualche decennio prima non si riuscivano a vedere gli effetti positivi che avrebbe portato

l’industria satellitare, ad oggi quest’ultima trova largo utilizzo in diversi campi. Questo "sforzo

economico" da parte delle istituzioni nella ricerca e nello sviluppo di nuove tecnologie ha

8

contribuito ad aprire un nuovo mercato a cui oggi si interessano e investono anche i privati.

Inoltre, molte delle invenzioni che utilizziamo oggi sulla Terra provengono proprio dalla ricerca

spaziale. Ad esempio, nel 1960, la Nasa ha realizzato la prima trivella dotata di una batteria

interna, che oggi è di uso comune, in collaborazione con la Black & Decker; questa sarebbe poi

servita agli astronauti durante il programma spaziale Apollo; 4 anni dopo, sempre durante il

programma Apollo, è nata la prima coperta termica che oggi si può trovare nella maggior parte

dei kit di pronto soccorso. Sempre la Nasa, questa volta in collaborazione con MicroMed

Technology Inc, ha contribuito alla realizzazione del VAD, un dispositivo di assistenza

ventricolare che aiuta la circolazione cardiaca. Un’altra invenzione utilizzata dalla Nasa è stata

la tecnologia a infrarossi per il rilevamento della temperatura corporea: infatti i termometri

comuni a mercurio non potevano essere utilizzati in assenza di gravità. Per quanto riguarda

invece l’alimentazione degli astronauti, l’agenzia spaziale americana stava cercando di

sviluppare dei nutrienti che questi potessero usare durante le missioni spaziali: fu così inventato

il latte artificiale, oggi usato per i neonati allergici al latte vaccino. Spostandoci nel campo della

telefonia si deve ancora una volta alla Nasa la possibilità di effettuare chiamate a lunga distanza:

questa tecnologia fu creata per rendere possibile il lancio dei loro satelliti artificiali. Infine,

rimanendo sempre nel campo della comunicazione, la nascita delle cuffie bluetooth si deve alla

necessità degli astronauti di voler evitare di essere disturbati dai cavi.

Quindi è possibile affermare che i benefici portati dall’esplorazione spaziale non si devono solo

alle scoperte sull’universo ma anche ai cosiddetti spin-off, cioè tecnologie che inizialmente

erano state prodotte per le attività al di fuori del pianeta e che ora vengono usate nelle attività

pratiche tradizionali.

Questi sono solo alcuni degli effetti positivi derivanti da investimenti istituzionali ma, come

detto anche precedentemente, l’effetto più rilevante è certamente legato al fatto che questi hanno

contribuito a spianare la strada dell’economia spaziale, anche se per vedere l’entrata di aziende

private e start-up in questo campo è stato necessario attendere il XXI secolo. Infatti, nel 2000

l’imprenditore americano Jeff Bezos fonda Blue Origin, società specializzata nella

progettazione di lanciatori riutilizzabili, e nel 2002 Elon Musk fonda SpaceX. Successivamente

sono nate sempre più imprese private e allo stesso tempo il numero di finanziatori privati è

anch’esso aumentato. Ma se in America iniziano ad esserci lanciatori privati, in Europa questi

appartengono ancora agli enti spaziali nazionali. Un’altra differenza è che nel nostro continente

le attività spaziali sono ancora legate all’osservazione della Terra e alle comunicazioni

satellitari, mentre negli Stati Uniti si sta andando oltre il campo tradizionale. In ogni caso la

9

crescita del numero di piccole-medie imprese del settore e finanziatori privati ha favorito la

nascita di un segmento tra i più dinamici del mondo: la new space economy.

1.1 La New Space Economy

"La new space economy rappresenta una tendenza globale che comprende una filosofia di

investimento emergente e una serie di progressi tecnologici che portano allo sviluppo di

un'industria spaziale privata guidata in gran parte da motivazioni commerciali." (The future of

the European space sector, The European Commission Report). La new space economy,

dunque, si lega a quell’insieme di attività economiche e di sfruttamento delle risorse connesse

all’esplorazione, alla ricerca, alla gestione e all’utilizzo dello spazio che consentono una

significativa riduzione dei costi, nonché la creazione di nuovi prodotti e un aumento delle

tipologie di consumatori. Dal punto di vista finanziario si aggiunge la possibilità di rendimenti

maggiori per le aziende, che in questo modo riusciranno ad attrarre più facilmente nuovi

investitori, soprattutto privati, andando così a generare un effetto ciclico. Ma ad oggi è ancora

difficile capire quale sia la vera estensione della nuova economia spaziale dato che spesso viene

sottostimata. Ad esempio, la digitalizzazione delle imprese passa anche attraverso tutti i dati

che possono ricevere dalle infrastrutture che si trovano al di là dell’atmosfera, grazie ai quali

possono creare nuovi servizi e velocizzare la propria crescita.

1.2 Segmentazione

Come affermato nel capitolo precedente, dare una dimensione all’economia spaziale risulta

alquanto complicato, quindi si è inizialmente cercato di dividerla in segmenti. Questi segmenti

sono stati scelti dall’OCSE, l'organizzazione per la cooperazione e lo sviluppo economico, che

ne ha individuate tre principali:

● Upstream: fa riferimento al business “verso lo spazio” e quindi ricerca e sviluppo,

progettazione di satelliti e suoi componenti o di altri velivoli spaziali, piattaforme di

lancio e veicoli di lancio. Questi ultimi rappresentano l’insieme di sistemi complessi

adibiti al trasporto di un carico utile a una determinata orbita e forniscono la giusta

altitudine e velocità per l'iniezione in orbita.

● Midstream: è l’insieme delle infrastrutture e delle operazioni che vengono svolte sulla

Terra. Sono funzionali sia al segmento upstream che downstream, in quanto consentono

10la gestione delle risorse spaziali che offrono servizi sul nostro pianeta. È il caso, ad

esempio, dei centri di controllo che intervengono sia nella fase di lancio che in quelle

successive. Spesso si fa riferimento a questo segmento con il termine "ground

operations", e nella maggior parte delle trattazioni, ma non tutte, viene inglobato nel

segmento upstream in quanto offre servizi verso gli oggetti al di fuori dell’atmosfera

terrestre e quindi verso lo spazio.

● Downstream: comprende tutte le applicazioni che vengono sviluppate a terra partendo

dai dati raccolti dai dispositivi in orbita: elaborazione dei dati satellitari, servizi di

telecomunicazione, di navigazione, di monitoraggio ambientale, di previsione meteo

ecc. I dati che i satelliti possono raccogliere ed elaborare a seconda dei casi possono

essere venduti a un consumatore o a un’industria, sotto forma di servizi o applicazioni.

Questi servizi sono di supporto a molte attività, come verrà spiegato meglio più avanti,

come all’agricoltura, alla prevenzione e gestione delle emergenze e tante altre. Ai servizi

precedentemente citati si aggiunge il mercato dei device, come antenne o ricevitori di

posizionamento che permettono lo sfruttamento di questi servizi

Ovviamente ognuno di questi segmenti contiene una molteplicità di applicazioni e ad oggii

più diffusi e tenuti in maggior considerazione, soprattutto dalle istituzioni, sono

l’osservazione terrestre, la comunicazione satellitare, la navigazione satellitare, l’accesso

allo spazio, la sicurezza spaziale e l’esplorazione spaziale (fonte pwc, Dicembre 2020).

1.3 Il valore della Space Economy

Se dimensionare l’area di applicazione della space economy è oggi decisamente complicato,

dare delle stime al suo valore lo è ancora di più. Infatti, nonostante i molteplici studi effettuati,

non si sono ancora raggiunti risultati univoci. Secondo l’European Investment Bank, la crescita

del mercato spaziale tra il 2005 e il 2016 è stata del 6.7% annuo (la percentuale considera la

crescita del fatturato delle imprese spaziali), ed essendo un settore ciclico supera la crescita

media annuale dell’economia globale.

11Figura 1: La dimensione dell'economia spaziale globale in mld di euro (fonte: European Investment Bank, "The future of the

European space sector")

Come si evince dal grafico, se nel 2005 la valutazione dell’economia spaziale che ha ipotizzato

la banca di investimenti europea si aggirava poco sotto ai 150 miliardi di euro, in poco più di

10 anni ha visto raddoppiare il suo valore, attestatosi intorno ai 310 miliardi nel 2017. Il 76%

di questo ammontare è rappresentato dalle attività commerciali, come individuato dagli studi

effettuati da PricewaterhouseCoopers (PwC). Nello stesso periodo, l’azienda ha effettuato uno

studio simile che è andato a stimare anche la variazione del valore di ogni singolo segmento del

mondo space (in questo caso l’intervallo temporale considerato va dal 2012 al 2016).

Figura 2: profitti e relativi tassi di crescita per ogni segmento dal 2012 al 2016 (fonte: pwc, "Main trends and challenges in

the space sector June 2019")

Il 30% del mercato spaziale era rappresentato dal settore upstream, che tra tutti i segmenti

sembra essere quello più vicino alla saturazione. Infatti, il tasso di crescita annuale risulta essere

positivo, e pari a circa il 3% annuo, solo per l’aumento degli investimenti governativi in attività

di ricerca nell’ambito civile e della difesa, i quali rappresentano quasi il 70% di tutto il mercato

del segmento upstream. Contemporaneamente si registra, nell’intervallo di tempo considerato,

una diminuzione annua del fatturato del 7% per quanto riguarda il mercato dei lanciatori e

dell’8% per quanto concerne il mercato dei satelliti commerciali.

Il segmento midstream rappresenta invece la fetta minore dell’economia spaziale, circa il 9%

del mercato, e ha avuto una crescita del 2% annuo. Infatti, le entrate dei diversi operatori, che

nel 2016 si aggiravano attorno ai 21 miliardi di dollari avevano avuto una crescita annua dello

stesso valore. Per quanto riguarda invece le infrastrutture e le operazioni di terra è stata stimata

12una crescita del fatturato minore e pari all’1%.

Il downstream rappresenta la fetta maggiore del mercato dell’economia spaziale e ha avuto tra

il 2012 e il 2016 una crescita annuale del 2%, crescita che si deve ai servizi spaziali e ai

dispositivi per i consumatori, ognuno dei quali rappresenta la metà del segmento. Questo trend

permette di comprendere quanto, al giorno d’oggi, la vita sulla Terra sia intrinsecamente legata

alle infrastrutture spaziali sia in termini di servizi per i cittadini ma anche per le imprese. I

servizi downstream, infatti, hanno una lunga lista di applicazioni che vanno dalle assicurazioni

all’agricoltura, dalle telecomunicazioni alle città intelligenti e così via.

Arrivando agli anni più recenti, anche altre società, soprattutto di consulenza, si sono addentrate

nello studio del dimensionamento della space economy. Purtroppo, però gli studi condotti dalle

diverse società differiscono tra loro per vari aspetti, il più importante dei quali riguarda la logica

di segmentazione del mercato, che quindi rende estremamente difficile la loro comparazione.

Questo si deve principalmente alla difficoltà nel delineare i confini di questo mercato. Nella

tabella seguente vengono riportate le stime di alcune delle più importanti società, con la relativa

percentuale di ogni segmento da esse individuato.

Tabella 2: valore dell'economia spaziale stimato in ricavi

Società Valore dell'economia Spaziale Stima per Segmento

industria satellitare: $271 mld

$371 mld (2022)

altro: $100 mld

Servizi Satellitari: $118 mld

Infrastrutture di terra: $142 mld

$386 mld (2021) Progettazione di satelliti: $13.7 mld

Industria del lancio: $5.7 mld

Spese governative e voli umani commerciali: $107 mld

Upstream: $37 mld

$ 370 mld (2021) Downstream: $300 mld

Altre spese delle organizzazioni governative: $33 mld

Upstream: $23 mld

Midstream: $40 mld

$371 mld (2020)

Downstream: $226 mld

Budget Istituzionale: $82 mld

profitti commerciali: $336.9 mld

$423.8 mld (2020)

Spese governative: $86.9 mld

€309 mld (2017)

La tabella rispecchia perfettamente le difficoltà prima elencate: le stime, infatti, differiscono

per decine di miliardi di dollari.

Secondo le ipotesi fatte dalla società di consulenza Euroconsult nel loro studio "Space Economy

Report 2021", ci si aspetta che il business attorno al mondo dello spazio possa crescere del 74%

entro il 2030: raggiungerà così una valutazione intorno ai 640 miliardi di dollari, che

corrisponderebbe a una crescita annua del 6,3% recuperando ampiamente già dal primo anno

13la perdita che ha avuto in seguito alla pandemia del Covid-19 nel 2020, che ha pesato soprattutto

sui servizi spaziali commerciali. Infatti, i settori da cui dipende la crescita degli ultimi anni,

sono stati la navigazione e la comunicazione satellitare: secondo i dati del 2021 la navigazione

comprende il 51% del mercato spaziale globale, mentre la comunicazione satellitare incide per

il 41%. L’osservazione della terra impatta solo per il 4%, mentre il restante 4% include le attività

restanti, come la SSA (dall’inglese Space Situational Awareness, ovvero la consapevolezza

della situazione spaziale), la logistica spaziale e così via.

Spostandoci dall’analisi del mercato spaziale in relazione ai diversi settori di applicazione a una

basata per regioni, si nota che Nord America seguito da Asia & Oceania ed Europa sono quelle

aree dove questo settore è più sviluppato.

Figura 3: divisione geografica dei profitti del segmento upstream (fonte: Euroconsult " Space Economy Report 2021")

Figura 4: divisione geografica dei profitti del segmento downstream (fonte: Euroconsult " Space Economy Report 2021")

141.4 La Catena di Valore e i suoi domini

Figura 5: catena di valore (fonte: Euroconsult " Space Economy Report 2021")

Prima degli anni 2000 l’economia spaziale si basava principalmente sul lancio di satelliti, i quali

venivano usati dai vari Stati per scopi militari, per le comunicazioni e per l’osservazione della

Terra. A partire però dall’ingresso dei privati e dallo sviluppo di satelliti dalle dimensioni ridotte

ma allo stesso tempo più potenti, i confini del settore spaziale si sono allargati e i modelli di

business sono cambiati in modo radicale. Infatti, l’aumento di nuovi entranti ha favorito la

competizione, e la competizione ha favorito a sua volta l’innovazione e la creazione di nuove

opportunità di investimento, creando così un ciclo che al momento continua ad autoalimentarsi.

Queste nuove opportunità fanno parte del filone NewSpace. Nel proprio report, l’European

Investment Bank facendo analisi più approfondite, ha diviso la catena di valore dell’economia

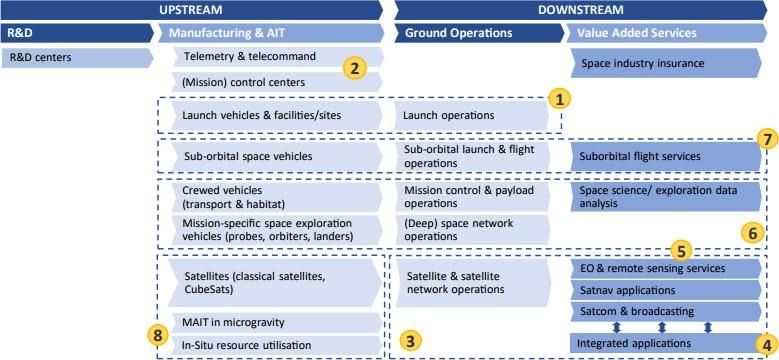

spaziale in 22 domini che ha organizzato in 8 gruppi. Questi 8 gruppi sono poi stati

ulteriormente aggregati per andare a formare 4 aree così identificate:

● completamente affermata: comprende diversi competitor che cercano di soddisfare i

bisogni di utenti sia commerciali che istituzionali. Il segmento riguarda l’industria del

lancio (1), la produzione di satelliti (2) e i servizi che questi generano (3) ovvero la

comunicazione satellitare, l’osservazione della terra, la navigazione satellitare e le

15applicazioni integrate, attrezzature di terra (4) come hardware e software per i centri di

controllo delle missioni, ricevitori GNSS, terminali di comunicazione e infine la

sicurezza nazionale (5), dominio interessato più dalla disponibilità del servizio che dal

costo, siccome opera nel campo della difesa e della consapevolezza della situazione

spaziale

● implementato: in questa area rientra la scienza dell’esplorazione spaziale con

equipaggio e robotica (6). Si tratta di programmi che supportano il funzionamento dei

veicoli spaziali o che si occupano della raccolta ed elaborazione dei dati. Per queste

attività è già presente un mercato con delle regole delineate ma è ancora acerbo.

● iniziata: il segmento di mercato a cui fa riferimento non si è ancora affermato ma risulta

essere solo avviato. È il caso del turismo spaziale (7): al momento questo dominio si sta

concentrando su voli suborbitali, e prevede dei rigidi requisiti riguardo la forma fisica.

Un incentivo alla sua crescita lo sta fornendo la ISS, International Space Station, che

potrebbe sfruttarli in futuro per il rifornimento merci.

● emergente: in questa ultima area rientrano tutte le aziende e start-up che stanno

richiedendo finanziamenti per sviluppare nuove tecnologie ed esplorare nuove aree di

business, ma al momento risulta essere solo complementare agli altri segmenti. In questa

categoria ricade l’estrazione mineraria, la produzione di energia, nuove forme di

lavorazione e assemblaggio nello spazio (8). Si tratta di aziende che si pongono

l’obiettivo di sfruttare risorse spaziali, come ad esempio l’estrazione di asteroidi o la

raccolta di energia solare direttamente nello spazio.

Di queste quattro aree solo le ultime tre aree fanno parte del mondo New Space. Infine, ognuno

dei 22 domini della catena di valore è stato associato al proprio segmento dell’economia

spaziale.

16Figura 6: settore spaziale e suoi domini (fonte Report "The future of the European space sector")

Per quanto riguarda le aree "started" ed "emerging", ad oggi sono quelle con le prospettive di

crescita maggiori, ma logicamente incorporano un livello maggiore di rischio, soprattutto la

seconda, dato che non esistono ancora delle normative e, in secondo luogo, bisognerà attendere

alcuni anni per la commercializzazione di queste attività. Se invece spostassimo l’attenzione su

quale area ad oggi risulta essere la più strategica faremmo riferimento all’area established.

Infatti, di questa categoria fa parte la produzione di satelliti che, sebbene sia un settore saturo a

livello commerciale, è l’unico che fornisce servizi a tutti gli altri segmenti dell’economia

spaziale.

1.4.1 Focus sul segmento dei satelliti

Quando i primi razzi furono lanciati nello spazio dopo la Seconda guerra mondiale, la scienza

e la ricognizione erano i principali motori. Ma con il passare degli anni, l’applicazione militare

dei satelliti è diventata sempre più centrale e oggi vengono usati per i seguenti scopi:

● navigazione (GPS);

● ricognizione spaziale (in particolare osservazione di missili balistici intercontinentali

stranieri (ICBM);

● controllo dei propri missili balistici intercontinentali e missili guidati a lungo raggio

(eseguito da USA/URSS);

● comunicazione;

● l'Iniziativa di difesa strategica (SDI).

Di satelliti ne esistono diversi tipi, e spesso vengono differenziati secondo gli acronimi LEO,

GEO, MEO.

Con il termine GEO si fa riferimento all’orbita equatoriale geosincrona e per questo motivo i

satelliti appartenenti alla categoria GEO vengono anche chiamati geostazionari. Esistono da

17oltre 50 anni e si muovono alla stessa velocità della Terra seguendo un percorso parallelo alla

rotazione terrestre. Per questo motivo appaiono immobili nel cielo, e vengono utilizzati per

monitorare un’area specifica. Rispetto gli altri satelliti orbitano a una distanza maggiore, circa

35.000 km e sono caratterizzati da dimensioni maggiori. Inoltre, data la grande distanza che li

divide dalla superficie terrestre, bastano tre di questi satelliti per avere una copertura totale delle

comunicazioni.

I satelliti MEO (orbita terrestre media) occupano solitamente la porzione di spazio compresa tra

i 5.000 e 12.000 km. Le distanze minori rispetto ai satelliti GEO permettono loro di avere una

latenza minore e quindi di offrire servizi, ad esempio telefonici, ad alta velocità. Questa

tipologia di satelliti è in grado di garantire una velocità di trasmissione dei dati fino ai 1,6 Gbit/s,

che è di gran lunga superiore alla velocità di trasmissione odierna che si ottiene per mezzo della

fibra. Il tempo che impiegano per orbitare attorno alla Terra varia dalle 2 alle 24 ore in base alla

distanza da quest’ultima. Il servizio principale che viene offerto dai satelliti MEO sono i diversi

sistemi globali di posizionamento.

I satelliti LEO occupano la fascia orbitale più bassa compresa tra 800 e 1.600 km. Anche in

questo caso la distanza minore è sinonimo di latenza più bassa che solitamente si aggira attorno

ai 0,05 secondi ma allo stesso tempo per avere una copertura completa è necessario averne in

numero maggiore. Tendono ad essere più piccoli rispetto agli altri e questo consente loro di

orbitare a una velocità superiore. Il tempo che occorre loro per compiere un’orbita completa si

aggira attorno ai 40 – 100 minuti. Al momento, uno dei temi caldi dell’economia spaziale, è la

corsa per creare proprio una rete di satelliti in orbita bassa, data la grande mole di investimenti

che continuano ad essere fatti per i satelliti LEO. Nonostante questo, nel mercato SATCOM gli

operatori principali sono coloro che sfruttano i satelliti geostazionari, i quali continuano a

lanciare nuovi satelliti per espandere i propri servizi. Inoltre, l'"anello" intorno alla Terra può

ospitare fino a 1.800 satelliti GEO, quindi c'è ancora molto spazio a disposizione. La principale

motivazione dietro alla leadership dei satelliti GEO è che questi operatori, oltre ad avere satelliti

operativi, posseggono diritti di atterraggio, infrastrutture di terra e canali di comunicazione ben

consolidati. Questi fattori creano un vantaggio competitivo e una difficoltà maggiore per gli

operatori LEO di invertire questa tendenza.

A queste 3 classi di orbite satellitari se ne può aggiungere un’altra che comprende i satelliti

ellittici in quanto descrivono orbite ellittiche attorno il nostro pianeta. In un’orbita ellittica,

chiamata anche eccentrica, il satellite cambia la sua velocità in quanto si muove più velocemente

al diminuire della distanza dalla Terra. Questo si deve al fatto che l’attrazione

18gravitazionale del nostro Pianeta è maggiore. L’applicazione principale di questi satelliti

riguarda le comunicazioni in quanto permettono loro di coprire una precisa area per un periodo

di tempo maggiore rimanendo per poco fuori contatto mentre effettua il giro dall’altro lato del

pianeta.

Ma quanti sono oggi i satelliti presenti nell’orbita terrestre? A fine 2021 il numero totale dei

satelliti operativi in orbita era di 4852, 2944 di provenienza americana. Questo numero

rappresenta ovviamente solo una parte del numero totale di satelliti lanciati negli anni. Basti

pensare che nell’orbita terrestre ne sono presenti circa 8.000. Il numero di questi oggetti spaziali

ha registrato un aumento esponenziale dal 2010, anno in cui se ne registravano meno di 100.

Di seguito vengono riassunte le informazioni principali che provengono dall’elaborazione delle

informazioni presenti nel Database satellitare UCS (Union of Concerned Scientists) e hanno lo

scopo di fornire una panoramica generale degli scopi e delle caratteristiche dei satelliti ad oggi

ancora attivi.

Figura 7: percentuale di satelliti attivi per orbita (fonte: elaborazione dati Database satellitare UCS)

Figura 8: numero di satelliti attivi per tipo di cliente (fonte: elaborazione dati Database satellitare UCS)

19Figura 9: porzione di satelliti attivi per applicazione (fonte: elaborazione dati Database satellitare UCS)

L’Italia ha solamente 20 satelliti attivi, 9 dei quali sono stati prodotti da Thales Alenia Space, 3

da OHB Italia, 2 da EADS Astriume e i rimanenti da Israel Aerospace Industries (IAI),

dall’università La Sapienza in collaborazione con l’ESA e da D-Orbit. Infine, 6 di questi 20

satelliti utilizzati dalla nostra nazione sono sfruttati in collaborazione con altri paesi, nello

specifico Francia, Belgio, Spagna, Grecia e Cina. I dati principali relativi a questi satelliti sono

indicati nella tabella seguente.

Tabella 3: satelliti italiani attivi (fonte: elaborazione dati Database satellitare UCS)

Nome Data del lancio Scopo dell'utilizzo Applicazione Orbita

Sicral 1A 07/02/2001 Militare Comunicazioni GEO

Helios 2A 18/12/2004 Militare Osservazione della Terra LEO

COSMO-Skymed 1 08/06/2007 Militare/Civile Osservazione della Terra LEO

COSMO-Skymed 2 09/12/2007 Militare/Governativo Osservazione della Terra LEO

COSMO-Skymed 3 25/10/2008 Militare/Governativo Osservazione della Terra LEO

Sicral 1B 20/04/2009 Militare/Commerciale Comunicazioni GEO

Helios 2B 18/12/2009 Militare Osservazione della Terra LEO

COSMO-Skymed 4 06/11/2010 Militare/Governativo Osservazione della Terra LEO

Pléiades HR1A 17/12/2011 Governativo Osservazione della Terra LEO

Athena-Fidus 06/02/2014 Militare/Governativo Comunicazioni GEO

Sicral 2/Syracuse 3C 26/04/2015 Militare Comunicazioni GEO

Max Valier 23/06/2017 Civile Scienza dello spazio e sviluppo tecnologico LEO

Optsat-3000 01/08/2017 Militare Osservazione della Terra LEO

Zhangheng 1 02/02/2018 Governativo Scienze della Terra LEO

Eaglet-1 03/12/2018 Commerciale Osservazione della Terra LEO

PRISMA 22/03/2019 Governativo Osservazione della Terra LEO

CSG-1 18/12/2019 Militare/Governativo Osservazione della Terra LEO

ION SVC Lucas 02/09/2020 Commerciale Dimostrazioni tecnologiche LEO

WildTrackCube-SIMBA 22/03/2021 Civile Comunicazioni LEO

LEDSat 17/08/2021 Civile Sviluppo tecnologico LEO

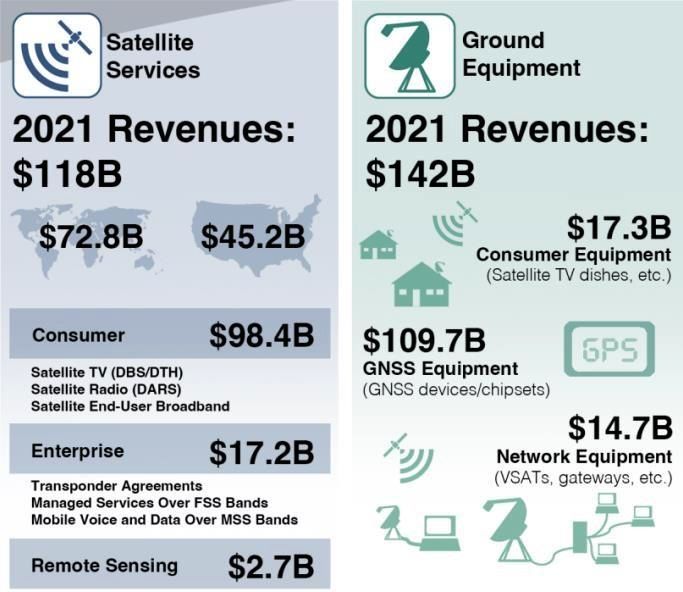

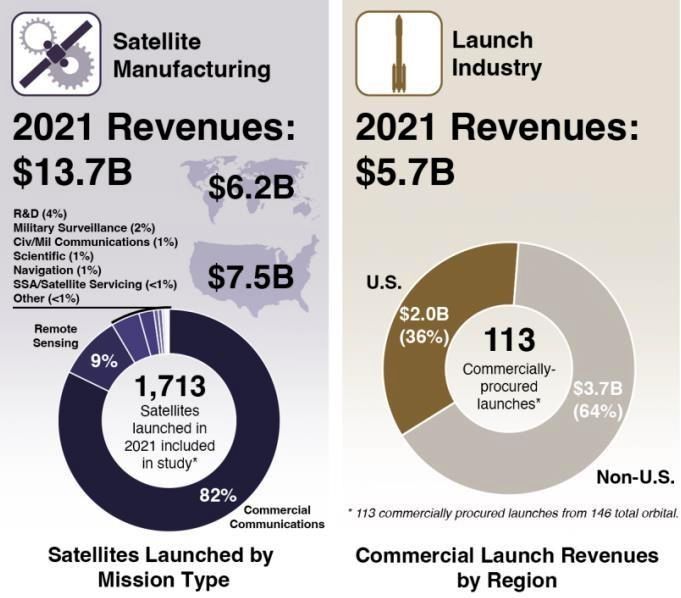

Secondo il report più recente di Bryce, una società che fornisce informazioni e competenze

sull'economia spaziale, l’industria dei satelliti vale 279 miliardi di dollari. Questo valore deriva

dall’aggregazione di 4 aree che sono:

20● servizi satellitari, $118 mld

● infrastrutture di terra, $142 mld

● progettazione di satelliti, $13.7 mld

● lancio, $5.7 mld

Per quanto riguarda la prima area, la maggior parte degli introiti proviene dai servizi per i

consumatori come la TV satellitare, la radio e la banda larga. Il fatturato di questo ramo arriva

a 98 miliardi di dollari. Una fetta minore dei ricavi proviene dalle imprese e corrisponde a circa

17 miliardi di dollari. Per quanto riguarda i dispositivi e le attrezzature di terra, la maggior parte

dei ricavi deriva dai dispositivi che utilizzano il servizio di posizionamento globale.

Figura 10: fatturato derivante dai servizi satellitari e dispositivi terrestri (fonte: Bryce, "State of the Satellite Industry Report")

Per quanto concerne gli altri due segmenti le entrate sono decisamente minori. La progettazione

dei satelliti ha registrato delle entrate pari a quasi 14 miliardi di dollari e la maggior parte

proviene dalla vendita di satelliti usati a scopo commerciale. Le entrate dell’industria del lancio

sono ancora minori rispetto alla progettazione dei satelliti e arrivano poco al di sotto dei 6

miliardi. La maggior parte di queste proviene dal mercato statunitense.

21Figura 11: fatturato derivante dalla progettazione dei satelliti e del loro lancio (fonte: Bryce, "State of the Satellite Industry

Report")

Come si può notare dalla distribuzione geografica dei ricavi dell’industria satellitare, gli Stati

Uniti sono leader del settore. Per quanto riguarda il mercato del lancio orbitale e suborbitale, la

maggior parte dei siti di lancio si trova proprio in America e si concentra nella zona più a sud

del paese, al confine con il Messico e in Florida, che insieme ne contano una quindicina. Una

concentrazione simile la si trova solo nell’aerea dell’estremo est che comprende il Giappone, la

Cina e la Russia. Invece, in Europa ancora non si riscontrano gli stessi numeri anche se ci sono

diverse proposte per la creazione di nuovi siti, soprattutto nel Regno Unito. (fonte: "Orbitaland

Suborbital Launch Sites of the World October 2021", BryceTech).

Fatte queste premesse, ognuno dei settori dell’industria dei satelliti sopra citati, si sta muovendo

verso degli obiettivi specifici. Le varie imprese produttrici di satelliti si stanno impegnando

nella realizzazione di sistemi dalle capacità maggiori e dal costo minore. Infatti, come verrà

illustrato più avanti nella trattazione il numero di smallsats in orbita, satelliti caratterizzati da

dimensioni minori, sta crescendo. Oltre a questi obiettivi cardini del settore, ce n’è un altro che

riguarda invece lo studio di soluzioni innovative che possano portare i satelliti ad avere un

campo di applicazione sempre più ampio.

22Anche le imprese che si occupano del lancio dei satelliti stanno cercando di rendere questi ultimi

sempre più convenienti attraverso la riduzione dei costi: al momento le strade intraprese per

raggiungere questo obiettivo sono l’impiego di sistemi di lancio riutilizzabili o di micro-

lanciatori, oltre al tentativo di offrire ai clienti uno spettro di tipologia di lancio sempre più

ampio.

Contemporaneamente le imprese che forniscono i servizi satellitari stanno cercando di

migliorare e incrementare la loro offerta. Questo potrebbe essere reso possibile da nuovi sistemi

p-LEO. I fornitori p-LEO sono gli operatori di mega-costellazioni commerciali a banda larga in

orbita terrestre bassa. Altre vie che sono state intraprese sono l’incremento della capacità delle

comunicazioni satellitari GEO e nella gamma di rilevamento remoto a livello commerciale.

Per quanto riguarda tutti gli altri settori del mercato in cui entra in gioco il consumatore finale,

il trend è quello di imprimere una spinta maggiore alle applicazioni satellitari principalmente

nel campo della salute, della sicurezza e della sostenibilità.

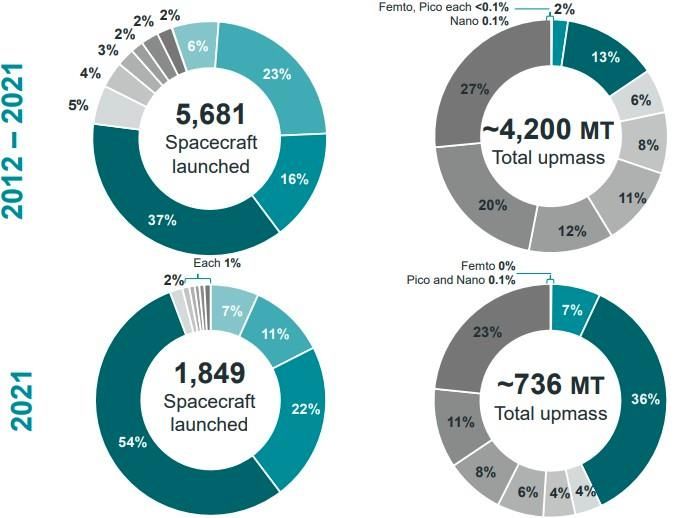

1.4.1.1 Smallsats

Come detto in precedenza, una delle direzioni che sta prendendo l’economia spaziale è la

riduzione delle dimensioni dei satelliti. Basti pensare che nel 2021 il 94% dei veicoli spaziali

lanciati apparteneva proprio alla classe degli smallsats. Uno studio di questa categoria è stato

condotto da Bryce nel report "Smallsats by the Numbers 2022" che riporta le informazioni a

cavallo tra il 2012 e il 2021.

Prima di tutto, quando si parla di smallsats si fa riferimento a tutti quei veicoli spaziali con un

peso minore di 600 chilogrammi, ma possono essere ulteriormente suddivisi in classi di peso

come mostrato nella figura seguente.

Figura 12: Classi di satelliti (fonte: FAA "The Annual Compendium of Commercial Space Transportation: 2018")

23Tra il 2012 e il 2021 i piccoli satelliti hanno rappresentato l’82% dei lanci satellitari nello spazio

e rappresentano solo il 16% della massa totale lanciata. Di seguito vengono invece mostrati i

numeri di ogni classe di satelliti, in termini di peso e di unità lanciate.

Figura 13: numero di veicoli spaziali lanciati e relativa massa (Fonte: Bryce " Smallsats by the Numbers 2022")

La maggior parte degli smallsats sono stati lanciati da due organizzazioni, Starlink e OneWeb.

Si tratta di due imprese di satelliti atti alle comunicazioni, la prima con un focus su quei veicoli

da circa 260kg, mentre la seconda è specializzata sui veicoli dal peso di circa 150 kg. Nel 2020

le due imprese hanno lanciato 937 "piccoli satelliti", ovvero il 78% di tutti i veicoli spaziali

appartenenti a questa classe e circa il 73% di tutti i veicoli spaziali. Lo scorso anno le unità

lanciate sono aumentate a 1273, che corrispondono al 73% dei lanci di smallsats. Si deve

principalmente a queste due organizzazioni la crescita di lanci smallsats degli ultimi 3 anni:

infatti se nel 2019 il totale dei lanci di piccoli satelliti si aggirava sui 400, nel 2021 è più che

triplicato, e il tutto nel giro di soli due anni.

I campi di applicazione degli smallsats individuati da Bryce sono 5 e corrispondono al

rilevamento da remoto, allo sviluppo della tecnologia, alla comunicazione, alle applicazioni

scientifiche e a un ultimo gruppo che riguarda il resto delle applicazioni possibili che impattano

in misura minore. I trend sono mostrati nella figura seguente.

24Figura 14: Trend delle applicazioni smallsats (fonte: Bryce " Smallsats by the Numbers 2022")

Se nei primi anni considerati le applicazioni più diffuse riguardavano lo sviluppo tecnologico e

il rilevamento remoto, ad oggi il campo di applicazione più in voga è quello delle comunicazioni

che raccoglie l’80% degli smallsats. La diminuzione dei primi due si deve principalmente alla

crescita dei satelliti in orbita LEO adibiti proprio alle comunicazioni.

La maggior parte degli smallsats viene impiegata per applicazioni di tipo commerciale. Tra il

2012 e il 2021 sono stati lanciati 3588 satelliti con questo scopo, ovvero più del 63% del numero

di lanci totali nello stesso periodo. I principali operatori sono SpaceX, Planet, OneWeb, Spire

Global e Swarm Technologies, rispettivamente con 1944, 485, 394, 147 e 121 lanci. Sommando

questi numeri, insieme arrivano all’86% dei lanci smallsats commerciali.

Figura 15: operatori che hanno lanciato smallsats tra il 2012 e il 2021 (fonte: Bryce " Smallsats by the Numbers 2022")

Come si può facilmente intuire, gli Stati Uniti rappresentano il Paese con il più alto numero di

lanci smallsats e sin dal 2012 detengono la quota maggiore. Un riassunto del trend sui lanci di

questa tipologia di satelliti viene mostrato nel grafico seguente.

25Figura 16: lanci smallsats per Paese (fonte: Bryce " Smallsats by the Numbers 2022")

1.4.2 Earth Observation e Global Navigation Satellite System

Se ad oggi la maggior parte dei satelliti viene usata per le comunicazioni, sempre più imprese

si stanno cimentando su nuove opportunità commerciali date dall’osservazione della Terra.

Questo settore ha acquisito un’importanza strategica per la prima volta a seguito dell’attentato

dell’11 settembre 2001. Infatti, per diversi giorni tutti gli aerei furono banditi dagli Stati Uniti

e l’unica fonte che potesse garantire immagini della Terra era rappresentata proprio dai satelliti

adibiti all’osservazione della terrestre, come IKONOS. Quando si sente parlare di ‘Earth

Observation’ (EO) si fa riferimento all’insieme delle tecnologie utilizzate per catturare eventi e

cambiamenti fisici, chimici, biologici e di conseguenza monitorare la vita sulla Terra. Infatti, i

dati, una volta catturati, possono essere assimilati in modelli più complessi per produrre nuove

informazioni ed elaborare delle previsioni. Secondo le ultime analisi condotte a termine del

2020 da PwC si stima che il mercato dell’EO valga circa 5.3 miliardi di dollari e che possa

crescere annualmente con un tasso maggiore del 20%. La crescita sarebbe dovuta all’aumento

dei profitti dagli EO Big Data Applications (BDA), ovvero analisi di grandi quantità di dati che

potrebbero aprire la strada a nuove opportunità di business.

26Figura 17: Catena di valore dell'EO (fonte: EUSPA "EO and GNSS Market Report")

Prima di tutto, tecnologie diverse utilizzano diversi tipi di sensori adibiti ad applicazioni precise.

Un esempio sono i sensori ottici termici e radar che vengono utilizzati per il monitoraggio

dell’energia che la Terra riceve dal Sole. La risoluzione, invece, si divide fra 3 tipi diversi di

tecnologia che sono la risoluzione spaziale, che definisce la dimensione dei pixelanalizzati dai

sensori, temporale, che definisce la frequenza con cui i dati terrestri vengono acquisiti, e la

risoluzione spettrale che differenzia l’osservazione in base alla banda dello spettroutilizzata. I

trend più importanti riguardanti la domanda dei servizi legati all’EO sono:

● aumento della disponibilità di dati EO attraverso l’integrazione verticale degli attori per

creare delle sinergie e l’ingresso di nuovi competitor

● democratizzazione delle informazioni dell’EO utilizzando nuove tecnologie cloud e API

(application programming interface), per avere una migliore risposta ai requisiti dei

clienti facilitando l’accesso e la lettura dei dati

● avanzamenti nella capacità di unire dati provenienti da fonti diverse, da quelli satellitari

fino ad altre fonti come social media, dati finanziari ecc.

● nascita di nuovi mercati dell’analisi attraverso l’immagazzinamento cloud di immagini

low-cost per sostenere la crescita dell’EO Big Data, in grado di attrarre finanziamenti di

private equity

I ricavi dell’osservazione terrestre derivano dal trasferimento dei dati tra chi li acquisisce, il

provider, e chi li acquista, persona fisica o impresa. Secondo l’European Union Agency for the

Space Programme (EUSPA) il mercato dell’EO vale circa 2.8 miliardi di euro e si prevede che

cresca negli anni arrivando a 5.5 miliardi entro il 2031 (il valore totale è dato dalla somma dei

ricavi diretti sui dati e sui servizi a valore aggiunto). La maggior parte della crescita sarà in gran

parte dovuta all’aumento del fatturato dei servizi a valore aggiunto che passeranno dai 2.2

miliardi di euro odierni ai 4.7. All’America settentrionale si deve quasi il 50% dei ricavi globali

mentre l’Europa conta ricavi per circa 424 milioni di euro ma si prevede che questi crescano

27entro il 2031 dell’84%. I segmenti che al giorno d’oggi stanno generando le entrate maggiori

nell’ambito dell’EO e dei servizi GNSS sono il segmento agricolo, climatico, dell’energia e

materie prime, urbano e culturale. I dati sui ricavi di ogni segmento sono indicati nel grafico

seguente.

Figura 18: distribuzione dei profitti per segmento (fonte: EUSPA "EO and GNSS Market Report")

Il segmento che gli esperti si aspettano di veder crescere più degli altri sarà quello finanziario

e assicurativo. Ci si aspetta che le rendite di questo settore crescano fino a 1 miliardo di euro

entro il 2031, circa un quinto dei ricavi attesi totali.

Il programma europeo di osservazione della Terra e monitoraggio prende il nome di Copernico

e si compone di tre parti:

● una componente spaziale che ha il compito di fornire i dati dalla flotta di satelliti

● una componente a terra che raccoglie i dati acquisiti

● una componente di servizio che ha il compito di elaborare i dati prodotti e renderli

fruibili per le varie applicazioni

Parallelamente all’osservazione terrestre un altro servizio chiave che viene offerto è il Global

Navigation Satellite System (GNSS). Quello europeo (EGNSS) si divide in due parti:

28● Galileo, che è il primo sistema globale di posizionamento pensato esclusivamente a

scopo civile. È indipendente dagli altri sistemi di posizionamento ma può essere usato

insieme a quest’ultimi per aumentare la qualità del servizio

● European Geostationary Navigation Overlay Service (EGNOS), che rappresenta il

sistema europeo di potenziamento satellitare e migliora la qualità dei segnali di

posizionamento globali

Il mercato del GNSS viene suddiviso nel report EUSPA nei ricavi derivanti dai dispositivi e dal

raggruppamento dei servizi a valore aggiunto e potenziamento che include prodotti software e

altri contenuti come mappe digitali. I servizi a valore aggiunto invece comprendono il download

dei dati, come ad esempio, la posizione in tempo reale. L’European Union Agency for the Space

Programme ha stimato che il mercato del GNSS possa valere nel suo complesso 199 miliardi di

euro, di cui la maggior parte, 150.5 miliardi, proviene dai ricavi sui servizi. Inoltre, si stima che

entro il 2031 il mercato dei servizi possa vedere quasi triplicato il suo valore passando a

405.2 miliardi di euro. Il mercato totale potrebbe così arrivare a un valore complessivo di quasi

500 miliardi di euro. Il maggior numero di device GNSS appartiene ai segmenti dell’aviazione,

in particolar modo per l’utilizzo dei droni, dell’agricoltura e della navigazione marittima e

fluviale.

L’EUSPA ha individuato 16 segmenti di mercato in cui vengono utilizzati l’EO e GNSS:

● agricoltura: le informazioni satellitari vengono utilizzate come dato di partenza per

monitorare le condizioni del suolo e per lo sviluppo dell’agricoltura di precisione

attraverso l’High Performance Computing (HPC) e il posizionamento GNSS. Con

l’avvento del sistema blockchain l’obiettivo è quello di tracciare le risorse attraverso

tutti i punti della catena alimentare partendo dal produttore fino ad arrivare al

consumatore.

● aviazione e droni: la maggior parte dei droni a lunga distanza possiede un rilevatore di

posizione satellitare e viene usato per il monitoraggio delle emissioni in una determinata

zona o per monitorare il traffico aereo, ad esempio per consentire una migliore

pianificazione delle rotte degli aerei di linea attraverso servizi meteorologici. Un altro

campo di applicazione dei droni ad oggi molto diffuso è quello della sorveglianza.

● salvaguardia di biodiversità ed ecosistema: ricevitori GNSS vengono utilizzati per la

geolocalizzazione degli animali ai fini del monitoraggio delle migrazioni, degli habitat

e dei comportamenti e contemporaneamente si effettua il monitoraggio degli ecosistemi

di neve e ghiaccio, terrestri e acquatici. A queste applicazioni si aggiunge quella per le

29previsioni del meteo.

● soluzioni per i consumatori, turismo e salute: le imprese saranno in grado, attraverso i

dati sulla posizione dei clienti, di offrire soluzioni personalizzate e per gestire al meglioi

dipendenti che lavorano al di fuori dei locali aziendali. Il GNSS è già in grado di

monitorare la posizione di soggetti vulnerabili e predisporre in caso di emergenza i

soccorsi in modo efficiente. Lato turismo, invece, si cerca di sfruttare i social network

che incorporano i cosiddetti Friend Locator che permettono la condivisione delle

informazioni relative ai propri viaggi.

● gestione delle emergenze: un esempio di applicazione possono essere le boe oceaniche

collegate al GNSS per il rilevamento di eventi naturali causati da attività sismiche, la

gestione di campi profughi o aiuti umanitari.

● energia e materie prime: l’osservazione terrestre permette un monitoraggio migliore

delle infrastrutture oltre all’impatto ambientale che queste hanno. Per quanto riguarda

le fonti rinnovabili, l’EO è in grado di scegliere il posizionamento migliore per pannelli

solari, pale eoliche, o altro, semplicemente attraverso le statistiche sui dati storici

raccolti.

● monitoraggio ambientale: i dati EO vengono usati per valutare 4 aree diverse che sono

le condizioni dell’atmosfera, le zone costiere, i terreni e il suolo, e infine l’acqua e gli

oceani; a seguito di queste valutazioni è possibile gestire al meglio le risorse naturali.

● pesca e acquacoltura: attraverso l’EO è possibile monitorare la qualità dell’acqua

soprattutto per quel che riguarda le alghe nocive, e allo stesso tempo, anche grazie ai

dati degli anni passati, è possibile selezionare il tipo di acquacoltura più adatto a una

determinata zona. Inoltre, attraverso i dati satellitari sarà possibile riconoscere

tempestivamente la pesca illegale.

● sostenibilità delle foreste: l’applicazione più importante riguarda il grado di

deforestazione annuale, oltre che gli inventari delle piante.

● Infrastrutture, più precisamente alla progettazione di infrastrutture sostenibili e resistenti

ai possibili rischi individuati: attraverso le immagini satellitari è possibile accelerare le

validazioni dei progetti ottenendo i permessi in modo più rapido e monitorare il territorio

adiacente in caso ci si trovasse in zone soggette a rischi naturali.

● assicurazioni e finanza: l’EO ha un ruolo strategico dato il suo contributo nel calcolo di

indicatori utili circa il rifornimento delle materie prime, come petrolio, gas, ma anche

alimenti così da poter scegliere la modalità di finanziamento migliore. Esiste un tema di

30analisi del rischio che aiuta gli investitori a quantificare potenziali guadagni ma

soprattutto le possibili perdite. Lato assicurazioni è possibile migliorare la fase di

valutazione del danno ma soprattutto la modellazione del rischio; infatti, attraverso

l’utilizzo di indici specifici basati sui dati provenienti dalle immagini il calcolo dei premi

assicurativi viene ottimizzato.

● trasporto marittimo, e la sua sicurezza: i dati satellitari vengono usati per monitorare i

periodi di piena e di magra per ottimizzare il traffico fluviale e il GNSS nello specifico

è la fonte principale di informazioni sulla posizione, soprattutto nell’ambiente marino,

evitando zone a rischio, come quelle ad alte concentrazioni di iceberg. Inoltre, consente

di automatizzare tutte le attività portuali di entrata e di uscita.

● trasporto ferroviario: il GNSS fornisce in tempo reale la posizione di treni ai clienti

aumentando la qualità del servizio. Fornisce, inoltre, informazioni utili circa le

prestazioni dei mezzi ottimizzando la programmazione della manutenzione e il

monitoraggio delle infrastrutture, in primo luogo la deformazione delle rotaie.

● trasporto automobilistico: l’applicazione del servizio di posizionamento GNSS si snoda

in tre categorie, che sono il car sharing, il trasporto pubblico e la gestione del traffico

stradale. La sfida che intreccia presente e futuro rimane l’assistenza alle macchine a

guida autonoma.

● sviluppo urbano sostenibile: EO e GNSS contribuiscono alla copertura vegetale nelle

città, e permettono di scegliere le zone migliori in cui creare gli spazi verdi. Un futuro

sviluppo prevede la realizzazione di città intelligenti; l’utilizzo di lampioni dotati di

telecamere e servizi di posizionamento permetterebbero di rilevare informazioni sul

traffico e di gestire al meglio le emergenze. Contemporaneamente sarà possibile

ottimizzare la posizione dei contenitori per i rifiuti migliorandone la raccolta.

Per un quadro più dettagliato di tutte le applicazioni GNSS ed EO si suggerisce la lettura di

"EUSPA EO and GNSS Market Report (annex 3: List of applications)".

1.4.3 Le sfide dei prossimi anni

Il movimento New Space ha aperto la strada a nuovi modelli del mercato spaziale, che però ad

oggi risultano ancora acerbi, come il turismo spaziale o l’estrazione mineraria dai corpi celesti.

Per vedere l’ingresso di nuovi player e la diffusione di queste attività bisognerà aspettare

qualche anno, anche se alcune di queste attività sono già partite.

31Puoi anche leggere