Piattaforme digitali: un modello di business anche per le PMI - Dipartimento di Impresa e Management

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Dipartimento

di Impresa e Management

Cattedra di Organizzazione Aziendale

Piattaforme digitali:

un modello di business anche per le PMI

Prof. Paolo Spagnoletti Gianluca Di Vizio

RELATORE CANDIDATO

Anno Accademico 2020/2021

Ai miei genitori Morena e Franco,

a mia sorella Alessandra,

a Silvana.

INDICE

INTRODUZIONE ................................................................................................................................ 4

CAPITOLO 1: PLATFORM THINKING ........................................................................................... 5

1.1 L'ECONOMIA GLOBALE CHE CAMBIA TRA NUOVE TECNOLOGIE E GLOBALIZZAZIONE ................. 5

1.2 DUE PASSAGGI FONDAMENTALI: LA “BOLLA DOTCOM” E LA RIVOLUZIONE DELLA TELEFONIA

MOBILE ............................................................................................................................................. 7

1.3 CARATTERISTICHE ESSENZIALI DELLE PIATTAFORME ................................................................. 9

1.3.1 Unire molteplici lati di un mercato..................................................................................... 10

1.3.2 Gli effetti di rete ................................................................................................................. 11

1.3.3 Il problema dell'uovo e della gallina .................................................................................. 15

1.4 DUE ESEMPI DI BUSINESS MODEL “A PIATTAFORMA” ................................................................. 16

1.4.1 Le innovation platform ...................................................................................................... 17

1.4.2 Le transaction platform...................................................................................................... 17

1.4.3 Le hybrid platform ............................................................................................................. 18

CAPITOLO 2: “NOT ALL SMART PEOPLE WORK FOR YOU”................................................. 20

2.1 INTRODUZIONE .......................................................................................................................... 20

2.2 LE APERTURE DELLE PIATTAFORME .......................................................................................... 24

2.2.1 Raggiungimento della massa critica e assestamento del mercato potenziale ...................... 25

2.3 ECOSISTEMI DI PIATTAFORME E TIPI DI APERTURE .................................................................... 28

2

2.3.1 Apertura a livello del provider ............................................................................................ 31

2.3.2 Apertura a livello tecnologico............................................................................................. 35

2.3.3 Aperture a livello utente ..................................................................................................... 36

2.4 L’OPEN INNOVATION E PIATTAFORME DIGITALI AL SERVIZIO DELLE PMI ITALIANE .................. 39

CAPITOLO 3: PIATTAFORME DIGITALI, OPEN INNOVATION E STRATEGIA DI

RETE/SISTEMA A SUPPORTO DELLE PMI ................................................................................. 43

3.1 PMI TRA EMERGENZA SANITARIA, TRASFORMAZIONE DIGITALE E NECESSITÀ DI INNOVARE...... 43

3.2 PIATTAFORME, OPEN INNOVATION E STRATEGIE DI RETE/ECOSISTEMA AL SERVIZIO DELLE PMI

........................................................................................................................................................ 48

3.3 SUPER-PIATTAFORME, PLATFORM-ENABLED ACTIVITIES E PLAT-FIRM. ...................................... 50

3.4 CASI OSSERVATI ......................................................................................................................... 53

3.4.1 Innocentive: innovazione aperta attraverso il crowdsourcing per risolvere problemi ......... 53

3.4.2 Eroi: per promuovere, sostenere e diffondere una cultura di innovazione aperta............... 55

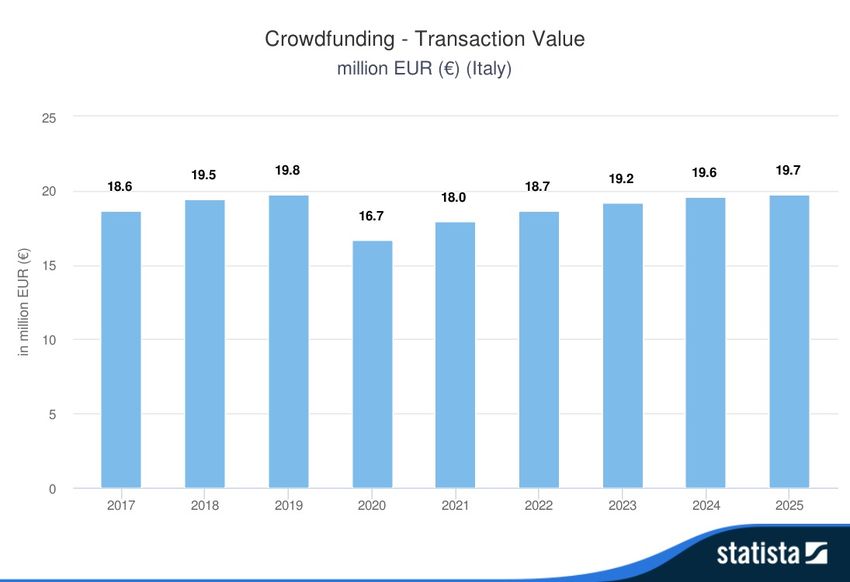

3.4.3 Le piattaforme di crowdfunding (reward based e investing) come alternativa ai canali di

finanziamento tradizionali .......................................................................................................... 58

CONCLUSIONI ................................................................................................................................. 62

BIBLIOGRAFIA ................................................................................................................................ 65

SITOGRAFIA .................................................................................................................................... 67

3

INTRODUZIONE

Questo elaborato intende esplorare il mondo delle piattaforme digitali evidenziandone

teorie organizzative, funzionamento e utilità che il nuovo modello di business può

apportare alla piccola e media imprenditoria italiana, stretta tra le sfide poste da un

mercato in continuo cambiamento e la necessità di innovare.

Partendo dal quadro storico di riferimento si analizzeranno sviluppo e implementazione

delle piattaforme digitali mettendo in rilievo i fenomeni più significativi e le teorie più

autorevoli in materia per illustrare le basi utili a comprendere appieno il nuovo modello

di business.

In secondo luogo, si analizzeranno a livello teorico le modalità con cui il management di

imprese “a piattaforma” può agire sull’apertura di quest’ultima per raggiungere la base di

utenti utile ad un corretto avviamento e al successo del modello, i rischi e le implicazioni

delle scelte operate.

Infine, si proporrà il modello dell'Open Innovation come strumento a cui le PMI possono

ricorrere per superare problemi legati alla crescente necessità di far evolvere la propria

presenza sul mercato e adeguare coerentemente il modello operativo. A sostegno di

quanto ipotizzato si analizzeranno alcuni casi pratici di piattaforme digitali, le modalità

con cui le stesse si relazionano con l'ambiente e il supporto che possono offrire in merito

alla diffusione di una cultura che guarda all'innovazione condivisa e collaborativa, alla

soluzione di problemi legati alla strategia aziendale e alla ricerca di fonti di finanziamento

per la realizzazione del proprio business.

4

CAPITOLO 1: PLATFORM THINKING

1.1 L'economia globale che cambia tra nuove tecnologie e globalizzazione

Negli ultimi venticinque anni l'economia globale ha subito profondi cambiamenti. Se

consideriamo la classifica delle aziende più capitalizzate sul mercato azionario prendendo

a riferimento il periodo in parola, possiamo senz'altro rilevare che, settore e modello di

business adottato dalle imprese siano ora notevolmente diversi da quelli del 1995. La

classifica di quel periodo era dominata da operatori economici che agivano nel settore

delle telecomunicazioni (Nippon Telephone), della grande industria (General Electric),

dell'energia (Exxon Mobil), dei beni di largo consumo (Altria, Walmart, Procter &

Gamble), della sanità (Merck e Roche). Più di recente, in testa alla classifica si

posizionano colossi che operano nel settore tecnologico, con l'aggiunta di Tesla Inc.,

specializzata nella produzione di auto elettriche con una forte predisposizione ad

accelerare la transizione verso un utilizzo massiccio di energia sostenibile; Berkshire

Hathaway, la holding con a capo Warren Buffet e un fatturato di oltre 254 miliardi di

dollari nel 2019 che con le sue controllate e partecipate è presente in ogni fetta di mercato;

JP Morgan, la multinazionale di servizi finanziari che insieme a Bank of America,

Citigroup e Wells Fargo forma le “big four”, ossia le quattro banche americane più

importanti ed è la sesta al mondo per patrimonio totale. Ma sono proprio loro, i “big tech”,

i giganti della tecnologia, che stanno dettando le nuove regole nel grande gioco

dell'economia mondiale, sfidando sul filo di lana i colossi dei beni di largo consumo, della

finanza e dell'energia. Tra i “big tech” troviamo Alphabet, la holding a cui fa capo

Google, una delle più importanti aziende informatiche al mondo. Ruth Porat, CFO di

Google e Alphabet, nel presentare i risultati del quarto trimestre e i risultati dell'anno

fiscale 2020 di Alphabet afferma: “Our strong fourth quarter performance, with revenues

of $56.9 billion, was driven by Search and YouTube, as consumer and business activity

recovered from earlier in the year. Google Cloud revenues were $13.1 billion for 2020,

with significant ongoing momentum, and we remain focused on delivering value across

the growth opportunities we see.”

(“La nostra forte performance del quarto trimestre, con ricavi per 56.9 miliardi di dollari,

è stata condotta da Search e Youtube, poiché i consumatori e le attività si sono riprese

dall’inizio dell’anno. I ricavi di Google Cloud sono 13.1 miliardi di dollari per il 2020,

5

con un significativo slancio in corso, rimaniamo concentrati sulla fornitura di valore

attraverso le opportunità di crescita che vediamo”.)

Figura 1.1: Conto Economico 2020 in trimestri Alphabet Inc. Fonte: Wired.com (2020)

Tra i “big tech” in cima alla classifica troviamo anche Microsoft, Apple, Facebook,

Amazon; Tencent e Alibaba, le tigri digitali che rientrano tra le sei maggiori aziende

tecnologiche cinesi.

Ma per meglio rappresentare il trend economico globale non possiamo non considerare

quelle aziende che più di altre nel 2020 hanno ottenuto risultati positivi sul NASDAQ, la

quotazione automatizzata dell'Associazione nazionale degli operatori in titoli che misura

l'andamento delle cento principali società tecnologiche quotate a Wall Street. In vetta,

troviamo la californiana DocuSign che con il suo software per firmare documenti da

remoto ha fatto segnare un +217% in dodici mesi; Pinduoduo, top player dell'e-commerce

cinese; la piattaforma Zoom, che in quest'anno di pandemia ha fatto segnare +500% di

capitalizzazione. E poi Moderna, la biotech balzata agli onori della cronaca per essere

arrivata tra le prime nella corsa alla scoperta della formula del vaccino anticovid (quasi

6

+700% di capitalizzazione). Sono dati che non possono lasciare indifferenti e che

evidenziano quanto innovazione e tecnologia abbiano contribuito a portare profondi e

repentini cambiamenti a livello non solo di mercati globali, ma anche di stile di vita di

noi tutti aprendo a nuove e più ampie prospettive e possibilità.

1.2 Due passaggi fondamentali: la “bolla dotcom” e la rivoluzione della telefonia

mobile

A integrazione della disamina illustrata nel capitolo precedente, è necessario evidenziare

due momenti fondamentali che hanno caratterizzato il settore in questione e le imprese a

esso collegate.

Il primo luogo, la cosiddetta “bolla dot-com” (per dot-com companies si intendono quelle

imprese che sviluppano il loro profitto utilizzando internet come canale commerciale).

Nel 1994 iniziò la transizione dalla “Old Economy”, basata prevalentemente sul settore

manifatturiero, alla “New Economy” caratterizzata da attività economiche legate alla

tecnologia informatica e alla telefonia. In pochi anni si verificò un sorprendente

incremento di imprese operanti in questi comparti che, con la loro capacità di crescita e

comunicazione iconica, provocarono euforia irrazionale e interesse diffuso a investire in

una nuova visione di sviluppo particolarmente redditizia.

Nel 1999, tra le prime dieci aziende per capitalizzazione, ben cinque operavano nel settore

tecnologico: Microsoft, Cisco, Intel, Nokia e IBM.

L’entusiasmo e l'ottimismo degli investitori nei confronti di prodotti e processi

particolarmente innovativi, tenuti accesi anche da organi di informazioni più che

attendibili come Forbes e Wall Street Journal, alimentarono le aspettative di futuri e

continui aumenti del valore dei titoli azionari emessi dalle imprese nel settore. Aumenti

che, almeno inizialmente, si realizzarono. Tuttavia, le aspettative riposte nelle nuove

compagnie furono presto deluse. I risultati del primo trimestre 2000 furono a dir poco

scoraggianti e fecero emergere con brutalità quanto la capacità del comparto di generare

profitto fosse stata ampiamente sovrastimata. Da qui, e dalla fuga di quegli investitori

che tentarono di limitare i danni sbarazzandosi repentinamente dei titoli in portafoglio, il

collasso delle quotazioni documentato dall’andamento dell’indice NASDAQ del periodo

che, in tre giorni, perse circa il 9% (Figura 1.2).

7

Figura 1.2: NASDAQ Composite Index (da 1/1/1995 a 1/1/2005) Fonte: Wall Street Journal Markets Data

Nel corso 2001 numerose compagnie tecnologiche fallirono, chiusero, vennero acquisite

o fuse con altri gruppi. Delle cinque in classifica nel 1999 solo due, Microsoft e IBM,

riuscirono a confermare la loro posizione anche nel 2002. Nel 2004, solo metà delle

società quotate nel 2000 erano ancora attive, anche se notevolmente ridotte rispetto ai

valori massimi raggiunti negli anni d'oro. Pochissime le aziende solide che

successivamente riuscirono a fiorire (Amazon, eBay e Apple).

Il secondo evento rilevante nel settore tecnologico, più recente rispetto alla bolla “dot-

com”, si manifesta nel corso degli ultimi quindici anni e riguarda la rivoluzione della

telefonia mobile.

L’esplosione dell'uso degli smartphone e di internet mobile ha dato impulso non solo alle

aziende produttrici dei device e dei wireless internet service provider, ma ha avuto

ripercussioni estremamente positive anche sulle imprese operanti nell'e-commerce,

facendo sì che questo tipo di esperienza di acquisto da fenomeno di nicchia si

trasformasse in fenomeno globale.

L'uso personale di un dispositivo, la connessione internet sempre disponibile (anche

lontano da casa o dal luogo di lavoro), i suggerimenti di acquisto personalizzati, la

comodità di effettuare transazioni finanziarie sicure senza doversi recare in luoghi fisici

determinati con servizi e accessi soggetti a orari predefiniti, hanno reso possibile un

cambio di paradigma nelle abitudini di acquisto dei consumatori tracciandone uno nuovo

e in continua evoluzione. Secondo uno studio di PayPal, provider mondiale di servizi e

soluzioni per il pagamento digitale, in collaborazione con Ipsos, multinazionale che opera

nel campo della consulenza e nelle ricerche di mercato, in Italia il 63% dei consumatori

si informa da mobile su prodotti e servizi almeno una volta al giorno e il 41% fa acquisti

online da smartphone almeno una volta alla settimana (la media globale sale al 48%). In

questo scenario inedito, piattaforme come Google, Facebook e Amazon intercettano

8

nuove opportunità riorganizzandosi in termini di risorse, tecnologie e strategie di

marketing per tornare a proiettarsi ai vertici della classifica delle imprese più capitalizzate

al mondo.

Figura 1.3: Numero di smartphone venduti ai consumatori finali (in milioni) Fonte: Statista (Gennaio 2020)

1.3 Caratteristiche essenziali delle piattaforme

Prima di entrare nel vivo dell’argomento sarebbe necessario dare una definizione di cosa

si intenda con il termine “piattaforma”. Dall’analisi della letteratura in materia restituisce

definizioni di piattaforma diverse a seconda del settore di cui si fa riferimento anche se si

rilevano alcuni punti in comuni. Secondo uno studio di C.J. Woodward e C.Y. Baldwin,

chi tenta di definire le piattaforme “si focalizza sul riutilizzo o la condivisione di elementi

comuni attraverso prodotti complessi o sistemi di produzione”.

Le piattaforme, generalmente, connettono individui e organizzazioni legate da uno scopo

o per condividere una risorsa comune. Diverse sono le tipologie di piattaforme di cui si

può parlare: le persone utilizzano i trasporti grazie a piattaforme fisiche – aree designate

per gli utilizzatori che intendono accedere ai trasporti pubblici; i politici competono su

piattaforme ideologiche – idee o politiche che uniscono gli individui verso un obiettivo

comune; le imprese creano piattaforme di prodotti – componenti comuni e sottosistemi

che diversi gruppi di lavoro all’interno dell’organizzazione e alla filiera, possono

9utilizzare per creare “famiglie” di prodotti simili, in modo più efficiente rispetto al creare

ogni prodotto dall’inizio.

Ci si intende soffermare però su un'ulteriore tipologia: le piattaforme industriali emerse

sulla scia dei personal computer, di internet e delle tecnologie comunicative mobili. Si

tratta di piattaforme che “uniscono individui e organizzazioni in modo da innovare o

interagire in modi non altrimenti possibili, con il potenziale di una crescita non lineare

dal punto di vista dell’utilità e dell'uso” (M.A. Cusumano et al., 2019)

Dalla definizione emergono alcuni elementi essenziali e caratteristici che rendono le

piattaforme digitali uniche nel loro genere. Vediamole.

1.3.1 Unire molteplici lati di un mercato

Come riportato in precedenza, le piattaforme industriali generano prodotti o servizi

“unendo due o più lati e/o attori di mercato” con cui altrimenti sarebbe impossibile

comunicare o interagire facilmente. Come, quando, a quanti e quali lati del mercato aprirsi

è una scelta delicata e complessa. Mentre in alcuni casi sarà necessario coinvolgere più

lati del mercato contemporaneamente in modo da favorire una crescita comune, in altri

una connessione troppo articolata potrebbe compromettere il progetto a causa di una

complessità prematura che aumenta le difficoltà iniziali e limita le possibilità di scalata.

Molte aziende che intendono operare con questo tipo di modello scelgono di focalizzarsi

inizialmente su un singolo lato del mercato, per esempio lato acquirenti o utenti. Tessono

la propria rete costruendo e rinforzando collegamenti tra i diversi attori del lato di mercato

individuato, per poi espandersi rivolgendosi ad altri lati, per esempio quello dei venditori

o dei produttori di innovazioni complementari, cogliendo le opportunità emergenti.

Facebook ne è l'esempio pratico. Inizia a operare nel 2004 per far incontrare tra loro

studenti e studentesse di Harvard. Il successo è immediato: la rete di collegamenti inizia

a crescere in modo esponenziale perché ogni nodo ha interesse a connettersi ad altri nodi

invitando amici e conoscenti. Fu però nell'intuizione di dover individuare un altro attore

del mercato (nel nostro caso, gli inserzionisti) il punto di svolta che permise alla

piattaforma di modificare il proprio posizionamento, crescere, generare profitti. Infatti, le

imprese interessate ad aumentare le proprie vendite trovarono decisamente interessante

poter usufruire della piattaforma sia per identificare le preferenze dei potenziali clienti sia

come vetrina virtuale dei propri prodotti. Ma la metamorfosi non finì qui. Facebook aprì

10a un ulteriore lato di mercato: gli sviluppatori software di giochi e le compagnie che

avevano interesse a comprendere il comportamento degli utenti come, per esempio,

Cambridge Analytica. Infine, ecco un quarto lato: i fornitori di contenuti come quotidiani

online, magazine e altri. Oggi, l'obiettivo dichiarato di Facebook è “dare agli utenti il

potere di creare community e rendere il mondo più unito”. Un obiettivo ambizioso,

raggiungibile solo attraverso una rete complessa e articolata di produttori di beni e servizi

che offrono possibilità di connessione, espressione, soddisfacimento di bisogni primari e

secondari. Chi deve e non deve partecipare alla piattaforma è quindi una decisione

strategica di fondamentale importanza per lo sviluppo del progetto. Può sembrare ovvio

se si guarda a ciò che è stato, ma risulta un esercizio di difficile soluzione se ci troviamo

a doverlo risolvere per tipi di piattaforme tutte da immaginare.

1.3.2 Gli effetti di rete

Il successo di Facebook ci permette di introdurre il secondo elemento che caratterizza le

piattaforme industriali: gli effetti di rete. Gli effetti di rete vengono generati dalle

piattaforme industriali dal momento in cui si creano connessioni tra un utente e l’altro o

verso altri lati del mercato. La caratteristica unica degli effetti di rete è il valore che ogni

utente può ricavare dall’utilizzo della piattaforma all’aumentare dei partecipanti. Questo

valore cresce al crescere degli utenti e delle organizzazioni che utilizzano lo stesso

prodotto o servizio e all’aumentare delle innovazioni complementari che si palesano sulla

piattaforma stessa. Gli effetti di rete possono essere forti o deboli, positivi o negativi.

Quando sono positivi e forti, l’utilità e il valore della piattaforma crescono in modo non

lineare. Effetti di rete forti hanno permesso la crescita esponenziale degli utenti Facebook

a oltre due miliardi in pochi anni.

Tuttavia secondo G. Parker, M.W. Van Alstyne e S.P. Choudary, “le qualità che guidano

una piattaforma a crescere rapidamente potrebbero anche condurla a fallire velocemente”.

Gli effetti di rete non necessariamente si traducono in risultati positivi per i network e in

generale per le piattaforme, potrebbero infatti essere negativi e allontanare i partecipanti,

conducendo dunque la piattaforma al fallimento. Si verificano in genere, quando la

crescita incontrollata dei numeri della piattaforma non permette più l’abbinamento

migliore tra produttore e consumatore, o addirittura possono sfociare nell’impossibilità di

alcun abbinamento, compromettendo il funzionamento alla base di questi sistemi.

11L’aumento di utenza, necessita dunque di una sorta di “regolazione” o

“regolamentazione” da parte del gestore del network, permettendo a quest’ultimo di

controllare il flusso di utenti migliorando l’esperienza di utilizzo ai fruitori del network.

Un'altra suddivisione degli effetti di rete è nell’ottica dell'attrazione tra soggetti

all’interno della piattaforma: effetti “diretti” o “same-side” quando attraggono due

soggetti facenti parte dello stesso lato del mercato (es. utente-utente); effetti “indiretti” o

“cross-side” quando invece si attraggono soggetti facenti parte di diversi lati del mercato.

Ciò che caratterizza maggiormente quest'ultimo tipo di effetto di rete è che diversi lati del

mercato offrono alle piattaforme la possibilità di generare ricavi senza creare propri

prodotti o servizi da offrire online. Inoltre, le piattaforme possono accedere a diversi

mercati, sostituendosi alla contrattazione con fornitori tradizionali, investire nelle

capacità interne all’azienda o possedere direttamente attività critiche. Per esempio,

Google, Apple, Microsoft e Facebook non sottoscrivono contratti con terze parti o creano

nuove squadre di ingegneri ogni qual volta è necessario implementare una nuova

applicazione sulla loro piattaforma, solo parzialmente, infatti, i software vengono creati

interamente da loro. Allo stesso modo, le piattaforme che popolano la “sharing-economy”

non possiedono tutti i beni mobili o gli immobili per erogare il proprio servizio, ma

permettono ad un lato del mercato, chi effettivamente possiede quei beni, di incontrare

chi non li possiede, ma desidera o ha necessità di utilizzarli.

Si può dunque sostenere che lo sviluppo delle piattaforme, nell’ottica degli effetti di rete,

è fortemente legato al concetto di economie di scala, cioè la “riduzione dei costi unitari

di lungo periodo generati dall’incremento della dimensione dell’unità di produzione

considerata” (Dizionario di Economia e Finanza Treccani, 2012).

Tuttavia non esistono solo effetti di rete positivi, vi sono diversi esempi di imprese che

adottando un simile modello di business sono fallite. Friendster e MySpace nel mondo

dei social network, Nokia e BlackBerry nel campo della telefonia mobile hanno subito

effetti di rete negativi come per esempio diminuzione del numero degli utenti, uno scarso

tasso di utilizzo o troppa pubblicità. Tutti questi elementi hanno portato a un rapido

declino dell’utilizzo sia dei device sia della piattaforma con conseguente crollo delle

vendite e dei ricavi.

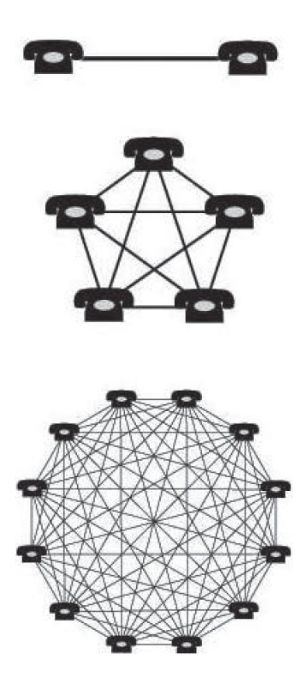

Per comprendere maggiormente il ruolo degli effetti di rete, si fa generalmente

riferimento alla Legge di Metcalfe, che teorizza la modalità con cui gli effetti di rete

12creano valore per coloro che partecipano e che gestiscono il network. Questa legge,

sinteticamente, suggerisce che il valore di un network comunicativo dipende in modo non

lineare dal numero di nodi che compongono la rete e dai possibili collegamenti tra questi.

Se una rete presenta un singolo nodo questa avrà valore pari a zero, poiché non esistono

collegamenti possibili, ma all’aumentare del numero di nodi il valore della rete aumenta.

Per esempio una rete con due nodi potrà effettuare una connessione, con 4 nodi le

connessioni possibili saranno dodici, con dodici nodi vi saranno sessantasei connessioni

e così via. Questa crescita non lineare può essere rappresentata dall’equazione (con “n”

come numero di nodi della rete)

n(n–1)/2

Figura 1.4: Rappresentazione della Legge di Metcalfe Fonte: M.A. Cusumano et al. (2019)

La legge veniva spesso richiamata nel periodo di maggior sviluppo delle imprese

tecnologiche che andarono ad alimentare la bolla “dot-com”, per giustificare la crescita

repentina dei ricavi presenti nei business model di quelle aziende.

Nonostante l’approccio di Metcalfe sia il più citato quando si parla di effetti di rete, alcuni

ricercatori (A. Odlyzko e B. Tilly, 2005) sostengono che la crescita proposta da

quest’ultimo sovrastimi il valore delle reti. Secondo Odlyzko e Tilly, la legge si

applicherebbe nel caso in cui “il valore che un individuo riceve dalla rete fosse

direttamente proporzionale al numero di utenti presenti nella rete stessa”. Ciò che

13propongono i due ricercatori permette di trovare una spiegazione al fallimento delle

imprese tecnologiche dell’era “dot-com”. Infatti, secondo le loro ricerche svolte dagli

studiosi, le reti crescono leggermente più lentamente rispetto alla legge di Metcalfe,

rappresentabile dalla equazione:

n log ( n )

Tale funzione permette da un lato di constatare l’effettivo aumento di valore non lineare

delle reti grazie agli effetti di rete e dall’altro di confermare il motivo per cui le

interconnessioni richiedono tempo e in alcuni casi pressione normativa per prosperare. Il

successo di imprese che basano il loro business model sugli effetti di rete dunque non è

assicurato.

Figura 1.5: Le due funzioni a confronto Fonte: Elaborazione propria

141.3.3 Il problema dell'uovo e della gallina

Il problema si riassume nella scelta di quale lato del mercato far rientrare per primo nella

propria piattaforma. La soluzione del dilemma risulta di fondamentale importanza per lo

sviluppo del business perché il lato di mercato che si intende coinvolgere inizialmente

dovrà apportare elementi che siano attrattivi per altri lati. Il tipo di settore in cui la

piattaforma opererà determinerà le scelte strategiche da metter in campo, scelte che

dovranno interfacciarsi con le altre che riguardano una gestione del business più

tradizionale, come per esempio determinare il momento in cui immettersi nel mercato o

di iniziare a scalare la propria offerta in presenza di un minor controllo sulla percezione

che i consumatori hanno del prodotto o servizio di punta rispetto alle imprese tradizionali

determinato da una forte dipendenza da fornitori e aziende al di fuori della propria catena

del valore. Il primo Macintosh lanciato da Apple nel 1984 non è riuscito, proprio per

questi motivi, a guadagnare una larga quota di mercato. Presentava infatti un sistema

“chiuso”, che impediva a terze parti di sviluppare e implementare software che

aumentassero il valore aggregato del bene. Un altro esempio pratico che riflette

l'importanza del problema è l’ideazione e implementazione di PayPal come sistema di

pagamenti innovativo. Per una piattaforma del genere è complesso identificare il primo

“lato” da ricomprendere al proprio interno in quanto non sarà possibile immaginare che i

consumatori utilizzino per primi la nuova tecnologia se non esistono venditori che

accettano di effettuare transazioni con la piattaforma, così come dall’altro è possibile

immaginare che i venditori non vedano l'utilità d'uso del sistema di pagamenti PayPal per

il motivo uguale e contrario dei compratori.

Nonostante il problema sembrasse irrisolvibile, almeno a rigore di logica, il team di

PayPal introdusse meccanismi innovativi per attirare i primi utilizzatori e iniziare a

formare la base su cui sviluppare il modello si business. Inizialmente semplificò in modo

consistente la procedura di accesso ai servizi per incoraggiare i cosiddetti “early adopter”.

Per collegare l'account bastavano un indirizzo email e un numero di carta di credito.

Almeno inizialmente questa strategia funzionò, anche se non fu abbastanza efficace da

far risultare la piattaforma attrattiva al mondo dei rivenditori online. Peter Thiel, co-

fondatore di PayPal, insieme al team di sviluppo ideò così altre strategie per incrementare

la base di utenti. Sfruttando gli effetti di rete, offrì dieci dollari a tutti gli utenti che

intendevano iscriversi e altri dieci se avessero invitato un conoscente. In sostanza, ogni

15nuovo utilizzatore costava a PayPal venti dollari. La crescita divenne esponenziale, ma la

strategia fece anche registrare un incremento notevole dei costi che frenò gli entusiasmi

dell’azienda. Per rendere il modello sostenibile, PayPal decise allora di incentivare

l’utilizzo premiando gli utenti, focalizzandosi sull’ “user commitment” anzichè sull’ “user

acquisition”. Per concentrarsi sull’impegno degli utenti ad utilizzare la piattaforma,

PayPal delineò incentivi per incoraggiare i nuovi clienti di entrare nelle fila degli utenti

attivi. Non solo l’incentivo fece percepire il sistema più sicuro e attrattivo, ma garantiva

virtualmente che i nuovi utenti avrebbero iniziato a partecipare alle transazioni, anche

solo per spendere i dieci dollari regalati dal sito. La crescita esplosiva di PayPal fece

scattare effetti di rete positivi, una volta che gli utenti sperimentarono la convenienza

della piattaforma, continuarono ad utilizzare questo strumento di pagamento soprattutto

online, incoraggiando così i venditori ad iscriversi. Nuovi utenti spargevano ancor di più

la parola, raccomandando PayPal ai loro conoscenti. I venditori man mano

incominciavano a esporre sulle loro vetrine online per informare i compratori che

avrebbero accettato pagamenti con il nuovo sistema. La forte entrata dei venditori

incoraggiò nuovamente gli acquirenti, ed inoltre la piattaforma introdusse un ulteriore

incentivo per spingere i venditori ad invitarne altri. Grazie agli effetti di rete sviluppati, il

network di PayPal iniziò ad autosostentarsi servendo le necessità degli utenti e stimolava

contemporaneamente la propria crescita.

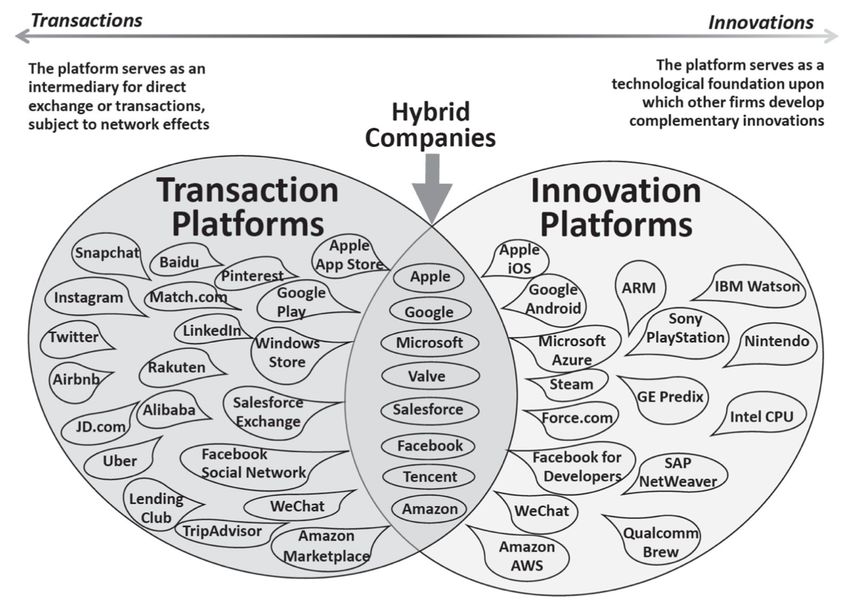

1.4 Due esempi di business model “a piattaforma”

Per semplificare il discorso è possibile ricomprendere le piattaforme esistenti in due

macro-categorie non del tutto distinte ma, in qualche modo, interconnesse tra loro. Da

questa interconnessione si formano le aziende che dominano il mercato globale e che

occupano i primi posti della classifica delle imprese più capitalizzate delle borse mondiali.

La suddivisione prende in considerazione le più recenti piattaforme, quelle digitali, nate

dalla diffusione del personal computer, di internet e degli smartphone, suddividendole in

base alle proprie funzioni principali.

16Figura 1.6: Due tipi di piattaforme a confronto Fonte: M.A. Cusumano et al., 2019

1.4.1 Le innovation platform

Le “piattaforme di innovazione” offrono elementi tecnologici che proprietario e partner

possono utilizzare in comune per creare nuovi prodotti e servizi complementari.

Un esempio calzante sono le app disponibili su store come Google Play o App Store, o i

contenuti digitali di iTunes e Netflix. La parte “complementare” non è scorporata dalla

piattaforma su cui è ideata, ma incrementa la funzionalità di quest’ultima, permettendo

accessi da parte di nuovi utenti interessati all’utilizzo di ciò che è stato creato,

alimentando così gli effetti di rete della piattaforma stessa. Più si innova su questo tipo di

piattaforme e più è alta la qualità dell’innovazione, maggiori effetti di rete si riusciranno

a generare. Il risultato sarà un ecosistema sempre più attraente per altri utenti e/o terze

parti che innoveranno a loro volta, inoltre si potranno coinvolgere anche investitori e

inserzionisti, aumentando il valore della piattaforma.

1.4.2 Le transaction platform

Questo tipo di piattaforme si riassume generalmente in intermediari o marketplace online

che rendono possibile per utenti e organizzazioni condividere informazioni, comprare,

vendere, accedere a una serie di beni e servizi.

17Altre definizioni suggerite precedentemente da D.S. Evans e R. Schmalensee (2016) si

riferiscono alle piattaforme transazionali come “matchmakers” o “sistemi transazionali”.

Questa tipologia di piattaforma incrementa il proprio valore all’aumentare dei

partecipanti, delle funzioni e dei contenuti o servizi digitali accessibili dalla stessa. Le

principali piattaforme transazionali sono anch’esse caratterizzate dagli elementi

fondamentali del “platform thinking”, i marketplace o i social network sono esempi

utilizzati da miliardi di utenti in tutto il mondo.

Nonostante la presenza di differenze strategiche fondamentali, è facile confondere le due

tipologie di piattaforme. Le prime creano valore dallo sviluppo di prodotti e servizi

complementari che possono essere creati sia dal proprietario che da terze parti senza la

necessità della formalizzazione contrattuale dell’accordo. I proprietari possono

monetizzare la loro piattaforma vendendola o affittandola direttamente, in altri casi

offrendola gratuitamente corredata da inserzioni pubblicitarie o altri servizi (es. Google

Android). Contrariamente, le piattaforme transazionali generano ricavi dalla creazione o

facilitazione di interazioni, come per esempio il permesso degli utenti di creare e

condividere contenuti. Da questo “match” le imprese possono imporre tariffe ad ogni

transazione o inserire inserzioni pubblicitarie. In alcuni casi ricorrono a entrambe le

soluzioni.

È da rilevare come alcune imprese abbiano iniziato adottando un tipo piattaforma e nello

svilupparsi abbiano utilizzato anche l'altro realizzando talvolta anche un mix o

collegamento di entrambe. Questo tipo di piattaforme viene definito, nella visione di

Cusumano, come “ibridi”. Esempi di queste compagnie, che enfatizzano la combinazione

tra prodotto e piattaforma, sono Apple, Oracle, SAP o Salesforce.

1.4.3 Le hybrid platform

Numerose sono le imprese che hanno adottato questo assetto nel tempo, spesso evolvendo

da un tipo di piattaforma a un altro integrando “il lato mancante”. Le imprese che figurano

nelle dieci imprese più capitalizzate del 2020 sono quasi tutte esempi di aziende con

struttura a piattaforma che hanno subito o programmato un processo di evoluzione

trasformandosi in “esemplari” ibridi. Aziende come Microsoft, Facebook, Apple,

Amazon, Alphabet (Google) e le più recenti cinesi Alibaba e Tencent sono perfetti esempi

18di questa tendenza, una volta raggiunto il successo “da un lato” integrano l’altro, creando

nuove prospettive del modello di business.

La tendenza si riassume nel fatto che da questo approccio si possono unire le migliori

caratteristiche da entrambi i modelli.

Tuttavia, per essere più specifici è necessaria una distinzione tra le due principali strategie

che sono adottate per effettuare questa evoluzione nel mondo delle piattaforme.

La prima strategia è indicata da M.A. Cusumano come “integrated platform strategy”

(strategia di piattaforma integrata). Sostanzialmente l’impresa effettua una serie di

investimenti che sono orientati all’integrazione degli elementi essenziali della piattaforma

che intendono aggiungere per sviluppare i propri servizi. Questi investimenti servono a

connettere significativamente le due tipologie di piattaforme, ad esempio una innovation

platform (es. social network) può introdurre un marketplace dove avvengono transazioni.

La seconda strategia è definita “conglomerate hybrid strategy”. A differenza della

precedente strategia la piattaforma che sia aggiunge non è direttamente collegata alla

prima. Questo tipo di strategia tende a far assomigliare le organizzazioni alle cosiddette

conglomerate al di fuori del mondo digitale, intese come “società o gruppo di società che

opera in una pluralità di ambiti economici molto eterogenei, caratterizzata da un basso

grado di integrazione di natura tecnico-produttiva tra le attività svolte e da un elevato

grado di integrazione di natura finanziaria” (Dizionario di Economia e Finanza Treccani,

2012). A questo punto ci si può chiedere quali siano le caratteristiche che le innovation

platform ottengono dall’integrazione delle transaction platforms e cosa invece succeda

quando questo inserimento non si realizzi. Nel primo caso si introduce un grande

beneficio ai soggetti che incrementano l’innovazione sulle innovation platform, in quanto

si permette loro di offrire i propri servizi agli utenti interessati attraverso i canali della

piattaforma stessa, implementando un markeplace questi soggetti potranno monetizzare

quanto sviluppato. Un esempio in questo caso è l’introduzione di Google Play o App

Store sui rispettivi sistemi operativi per gli sviluppatori di app. Al contrario invece si

permette alle transaction platforms di integrare il grande vantaggio offerto delle

innovation platforms, tramite lo sviluppo affidato a parti terze. In questo caso aziende

come Facebook e Amazon possono generare profitto dalla loro capacità di cogliere e

interpretare il comportamento dei consumatori per implementare efficaci strategie di

marketing o altre modalità di monetizzazione.

19CAPITOLO 2: “NOT ALL SMART PEOPLE WORK FOR YOU”

“Not all smart people work for you”

(“Non tutte le persone intelligenti lavorano per te”)

Bill Joy – Fondatore di Sun Microsystems

2.1 Introduzione

Nella costruzione di una piattaforma è da tenere in considerazione che per incrementare

gli effetti di rete e ottenere maggior valore dall'architettura, da un determinato momento

in poi sarà necessario sostenere la crescita operando su due fronti: uno relativo al

coinvolgimento dei lati del mercato più idonei e l'altro tendente a sviluppare

un'interazione più profonda di soggetti terzi con la piattaforma stessa.

Nell’ultimo decennio, piattaforme che si basano su software - come per esempio l’App

Store di Apple o il social network Facebook - si sono affermate come modello

organizzativo prevalente per lo sviluppo di altri software e applicazioni. Senza tener conto

del tipo di settore che si prende in considerazione, la sfida principale per il provider della

piattaforma è il continuo mantenimento e sviluppo di un ecosistema innovativo che

circonda quest’ultima, costituito dall'insieme dei provider della piattaforma, dagli

sviluppatori di moduli complementari (applicazioni) e dagli utilizzatori finali.

La rilevanza di quanto appena affermato è evidente nel segmento di mercato degli

smartphone: nonostante le vendite del settore complessivo abbiano fatto registrare una

crescita continua (figura 1.3), la precedente quota di mercato che dominava il mercato

ricoperta dal sistema operativo Nokia Symbian si è sgretolata a causa di una nuova

generazione di piattaforme software come Android OS di Google e iOS di Apple.

Tuttavia, il travolgente successo di queste piattaforme non può essere attribuito solamente

alla qualità superiore dell’hardware o alle caratteristiche interne. È necessario prendere

in considerazione un altro fattore determinante: la capacità della piattaforma di attrarre

soggetti “complementari” anche chiamati, nel caso degli smartphone, app developers. In

un contesto di questo genere, gli ecosistemi basati su piattaforme sfruttano l'effetto leva

determinato dal valore aggiunto apportato dall’esperienza e dall’ingegno di una

community di sviluppatori con competenze, abilità e sensibilità diverse nei confronti dei

bisogni dell'utente. Una risorsa importante di cui il provider potrebbe essere carente per

20sviluppare nuove capacità. In genere, attrarre costantemente nuovi sviluppatori o evitare

che gli esistenti si dirigano verso i competitor, rappresenta un obiettivo determinante per

la longevità e il successo della piattaforma.

Se a livello teorico gli argomenti fin qui esposti risultano ragionevoli e di semplice

comprensione, nella realtà dei fatti è emerso che non sempre gli amministratori delle

piattaforme si dimostrano favorevoli a implementazioni del proprio software da parte di

terzi, anche quando questo comporta una rapida discesa del proprio business come è

accaduto nel caso di MySpace.

MySpace è stato il social network per eccellenza e ha ricoperto tale posizione fino al

2008, anno in cui la piattaforma co-fondata da Mark Zuckerberg, lanciata nel 2004, lo

superò in termini di portata media giornaliera (“daily reach”).

Sin dal suo esordio, MySpace presentava le funzionalità base che oggi tutti riconosciamo

in qualsiasi social network. Lo staff interno implementava messaggistica istantanea,

pubblicità classificata, riproduttore video e altre caratteristiche facilmente accessibili

dall’utente ma, a causa delle risorse ingegneristiche limitate, le innovazioni che la

piattaforma era in grado di proporre creavano non pochi problemi (bug), sfociando in una

inefficace esperienza di utilizzo.

Vietare a terzi sviluppatori di collaborare a implementare la piattaforma si rivelò una

decisione fatale e rese vano qualsiasi tentativo di soluzione da parte del team interno.

Chris DeWolfe, il co-fondatore di MySpace, ammise poi l'errore in una celebre intervista

del 2011: “We tried to create every feature in the world and said, ‘O.K., we can do it, why

should we [open up to] let a third party do it?’ We should have picked 5 to 10 key features

that we totally focused on and let other people innovate on everything else.” (“Cercammo

di creare ogni singola caratteristica esistente e dicevamo ‘O.K., possiamo farlo, perché

dovremmo lasciarlo fare a terzi?’ Avremmo dovuto scegliere tra le 5 e 10 caratteristiche

aggiuntive e focalizzarci interamente su quelle, lasciando ad altri la possibilità di

innovare.”)

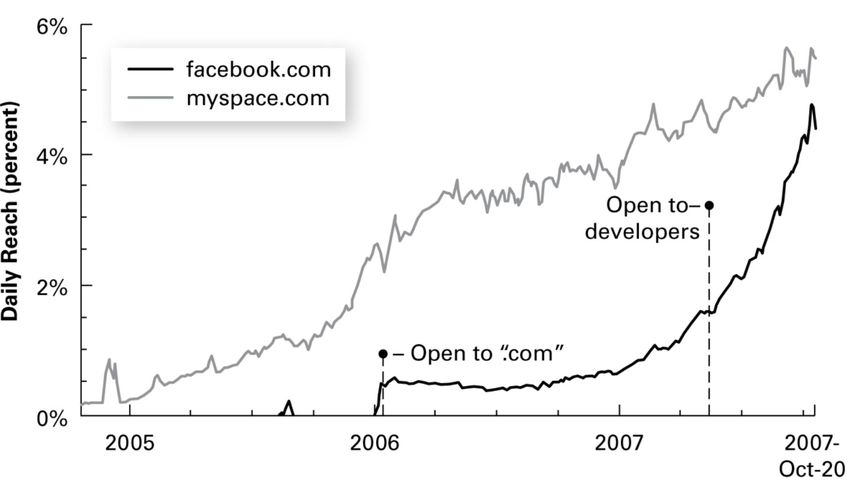

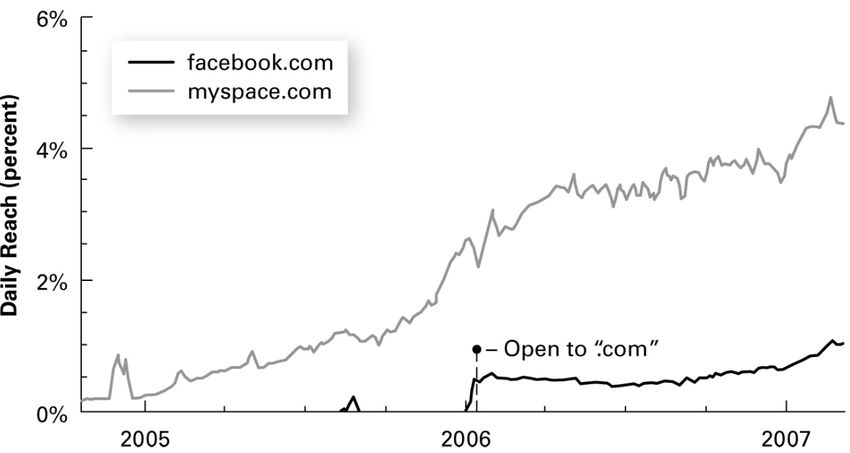

Facebook non fece lo stesso errore. Come MySpace era inizialmente chiuso a innovatori

esterni, solo nel 2006 aprì agli utenti globali. Una scelta coraggiosa e vincente, che gli

permise di iniziare la scalata competitiva verso la posizione consolidata di MySpace,

come si evince dalla comparazione dei due grafici che illustrano la portata media

21giornaliera delle due piattaforme in termini di percentuale di utenti di Internet durante il

2006 e l’inizio del 2007.

Figura 2.1: Il dominio del mercato di MySpace su Facebook nel 2006 e all'inizio del 2007 Fonte: G.G. Parker et al.

(2016)

Figura 2.2: Facebook supera rapidamente MySpace dopo aver aperto la sua piattaforma agli sviluppatori nel

maggio 2007 Fonte: G.G. Parker et al. (2016)

22Quando nel maggio del 2007 Facebook lancia Facebook Platform per sostenere gli

sviluppatori nella creazione di applicazioni, il grande cambiamento ha inizio. Un

ecosistema di partner disposti a estendere le capacità di Facebook si costituisce

rapidamente: sul sito a novembre 2007 sono ormai 7000 le applicazioni esterne.

Riconoscendo come questo riversarsi di nuove applicazioni sta esaltando l’attrazione

verso il competitor, nel febbraio del 2008 MySpace decide di aprire a terzi sviluppatori,

ma ormai il trend è inarrestabile e nell'aprile del 2008 Facebook supera MySpace,

ricoprendo da allora un ruolo di supremazia nel mondo dei social network.

A questo punto potremmo chiederci quale sia il miglior momento per incoraggiare

soggetti esterni a sviluppare complementi alla piattaforma. In altre parole, quand’è che il

proprietario dovrebbe adottare una cosiddetta “platform strategy”?

C.Y. Baldwin e C.J. Woodward della Harvard Business School (2009), rispondono che

sviluppatori terzi possono apportare grande valore al sistema nel caso in cui ci siano molte

“opzioni potenziali” (“potential option”) nei moduli complementari. Un’opzione è “il

diritto, ma non l’obbligo, di fare una determinata azione”, e in questo caso, scegliere un

complemento rispetto a un altro. Il valore dell’opzione è basso quando i gusti dei

consumatori sono omogenei e prevedibili, mentre è alto nel caso inverso poiché in questo

contesto non è ovvio ciò che succederà, dunque il valore di molteplici esperimenti e

diversi approcci è elevato.

Gli sviluppatori esterni saranno attratti dalla piattaforma nel caso in cui ci sia un valore

legato all’opzione di adottare una determinata innovazione, inoltre i proprietari della

piattaforma non espropriano interamente il valore creato dai terzi. Nel caso lo facessero,

attuerebbero una cosiddetta “strategia dominante” (Iansiti e Levien, 2004), che

rischierebbe di creare un ecosistema non performante.

Prima di adottare una “platform strategy” tuttavia, il proprietario si dovrebbe chiedere

cosa possono apportare gli sviluppatori esterni in più, rispetto al lavoro di quelli interni.

In primo luogo, potrebbero avere particolari capacità, o una maggiore sensibilità verso

l’utente, come abbiamo già visto nel caso MySpace/Facebook, e si riassumono nella frase

in testa al capitolo, che tuttavia presenta anche un corollario: “È difficile trovare persone

intelligenti, ma loro potrebbero trovare te se apri la tua piattaforma.”

23Successivamente, poiché vantano diritti di proprietà su quanto producono, sviluppatori

esterni sono spinti da numerosi incentivi che possono indurli a maggiori livelli di sforzo

rispetto agli interni.

In conclusione, la complementarità di una piattaforma può essere una relazione transitoria

che non mette in pericolo l’occupazione o altri tipi di contratti formali, accade infatti

spesso nei mercati multi-laterali. I venditori e compratori su eBay, o su altre piattaforme

simili, vogliono essere capaci di instaurare transazioni tra loro, e sono disposti a pagare

una percentuale alla piattaforma se questa riesce a ridurre i costi di transazione. Stesso

discorso vale per esempio, per i commercianti e i clienti in una transazione con la carta

di credito.

Per questi soggetti, far parte di una piattaforma è una piccola parte del loro complesso di

attività, e portarli “dentro le mura” della piattaforma è semplicemente una opzione non

percorribile.

2.2 Le aperture delle piattaforme

Nel 2009, in una delle prime discussioni sulle aperture delle piattaforme, due autorevoli

studiosi in materia - Geoffrey Parker e Marshall Van Alstyne, in collaborazione con

Thomas Eisenmann - diedero una semplice definizione di apertura:

“A platform is “open” to the extent that (1) no restrictions are placed on participation

in its development, commercialization, or use; or (2) any restrictions—for example,

requirements to conform with technical standards or pay licensing fees—are reasonable

and non-discriminatory, that is, they are applied uniformly to all potential platform

participants”

(“Una piattaforma è "aperta" nella misura in cui (1) non vengono poste restrizioni alla

partecipazione al suo sviluppo, commercializzazione o utilizzo; o (2) eventuali restrizioni,

ad esempio requisiti per la conformità a standard tecnici o il pagamento di tariffe di

licenza, sono ragionevoli e non discriminatorie, ovvero vengono applicate in modo

uniforme a tutti i potenziali partecipanti alla piattaforma.”)

Rimanere chiusi, quindi, significa non solo respingere l'intervento di partecipanti attivi

esterni alla piattaforma, ma anche interporre una serie di regole che, rendendo troppo

24onerosa la partecipazione, di fatto scoraggerebbe fino alla rinuncia l'intervento degli

utenti interessati.

Aprire o chiudere una piattaforma non è quindi una scelta netta tra bianco e nero, bensì il

risultato di decisioni diverse tra tante opzioni possibili. Se da un lato la facilità di entrata

di nuovi utenti contribuisce a incrementare gli effetti di rete, dall'altro non è detto che il

valore della piattaforma possa subire effetti sempre positivi. Una condizione necessaria,

ma non sufficiente, per il successo della piattaforma è il raggiungimento di una massa

critica di utenti (D.S. Evans e R. Schmalensee, 2010), obiettivo che può diventare più o

meno complesso a seconda del numero di gruppi distinti interessati a partecipare. Altra

condizione è che la piattaforma venga progettata e realizzata tenendo presente uno

zoccolo duro di funzionalità principali, il cosiddetto “core”, e che gli eventuali effetti

negativi dell'apertura vengano prevenuti o comunque attenuati da un'attenta selezione

degli utenti e di ciò che offrono, mantenendo in questo modo alta la percentuale di

interazioni positive. Se pensiamo infatti a piattaforme come AirBnB e Uber o la stessa

Wikipedia, – dove peraltro gli utenti possono essere al tempo stesso produttori e

consumatori - risulta immediato quanto la qualità di entrambe le figure e del loro apporto

in merito a prestazione da un lato e utilizzo dall'altro, incidano profondamente sul valore

che nel suo complesso la piattaforma intende creare. Trovare il giusto equilibrio tra i

diversi gradi di apertura e la qualità dei contenuti è una sfida non indifferente per un

modello di business basato su piattaforme aperte, ma è anche vero che il dilemma si

assottiglia mano a mano che la piattaforma matura perché la qualità dei contenuti

generalmente cresce al crescere della piattaforma. Ad esempio Quora - la piattaforma di

domande e risposte attiva negli Stati Uniti d’America dal 2010 e approdata in Italia due

anni dopo – all'inizio del suo percorso ha lavorato con editor interni, ma dopo aver

raggiunto una massa critica di utenti interessati a produrre contenuti di alta qualità, spesso

veri professionisti in grado di rispondere ai quesiti in modo corretto ed esaustivo, ha

trasferito a loro la “content curation”.

2.2.1 Raggiungimento della massa critica e assestamento del mercato potenziale

Come già anticipato nel paragrafo precedente, una delle sfide che i provider devono

vincere è quella di creare un contesto che permetta lo sviluppo di una massa critica di

utenti tali da permettere alla piattaforma di autosostenersi. Se l'architettura della

25piattaforma crea numerose restrizioni alla partecipazione del numero di utenti, il mercato

potenziale della piattaforma rischia di essere troppo piccolo per generare gli effetti di rete

di cui si è già largamente parlato.

Dunque è necessario che il provider della piattaforma e i lati di mercato, precedentemente

definiti in fase di costruzione dell’architettura che si intende collegare, siano nella

posizione migliore per generare la “scintilla” che “accende il motore” della piattaforma.

Inoltre, lo stesso provider deve prestare attenzione non solo al fatto che siano presenti

utenti da ogni lato preso in considerazione, ma anche che vi sia “a range of minimal

numbers of customers in each group that, if achieved, provides a thick enough market or

a sufficiently liquid market to permit sustainable growth”

(“un numero minimo di clienti per ogni gruppo che, se raggiunto, formi un mercato

sufficientemente ampio o liquido da consentire una crescita sostenibile”) (Evans, 2009)

Nella considerazione di Evans, il numero minimo necessario per ogni lato è la massa

critica di utenti oltre il quale si verifica la scintilla per avere una crescita veloce e spesso

esponenziale. Se non si raggiunge questo stato, la piattaforma rischia la disgregazione.

In aggiunta a quanto detto, in fase di avviamento di una piattaforma va considerato anche

un altro elemento, quello della “data di scadenza” entro la quale raggiungere la massa

critica di utenti. Gli “early adopters” di un lato della piattaforma, termine che indica

l'utilizzatore di nuovi prodotti, di nuovi servizi o di nuove tecnologie subito prima della

loro diffusione di massa (E.M. Rogers, 2010), possono lasciarla se devono aspettare

troppo a lungo l’entrata di altri soggetti per il suo corretto funzionamento. Dunque, i

provider della piattaforma devono adottare una strategia per raggiungere la massa critica

in tutti i lati del mercato scelti per creare nuove connessioni, e devono raggiungerla il più

velocemente possibile per evitare proprio la disgregazione della base utenti.

Un modello analitico che evidenza la veridicità di quanto appena detto è la curva “ad S”

cumulata di F.M. Bass, che dimostra il livello di diffusione dell’utilizzo di una piattaforma

tra diversi gruppi di utenti. Secondo il modello di Bass la probabilità di adozione di un

nuovo prodotto al tempo t è data dalla seguente equazione:

n(t) = pN + (q – p)N(t) – (q/N)[N(t)]2

26dove: n(t) è funzione lineare del mercato potenziale (N), il coefficiente di innovazione (p:

l’influenza esterna o l’effetto pubblicitario) e il coefficiente di imitazione (q: influenza

interna o del passaparola).

N(t) è l’adozione cumulata di un nuovo prodotto fino al tempo t. Il risultato del modello

può essere visto dalla figura 2.3, e ha una chiara forma “ad S”. Inoltre, sempre la figura

2.3 mostra la curva di adozione cumulata per gli utenti di una piattaforma con mercati

potenziali variabili. In aggiunta Evans mostrò come la presenza degli effetti di rete trasli

la curva verso sinistra, cioè verso una diffusione più rapida per via degli stessi effetti di

rete.

Tuttavia, non tutte le piattaforme raggiungono la massa critica di utenti per far scattare la

“scintilla”. Come si può vedere dalla figura 2.4, alcune si disgregano, altre ancora la

raggiungono troppo tardi, cioè oltre la “data di scadenza” (TC). In questo caso infatti gli

“early adopters” si stancano e lasciano la struttura. Infine, le piattaforme che raggiungono

la massa critica prima della “data di scadenza” danno il via alla crescita esponenziale

(vedi capitolo 1.3.2).

Figura 2.3: Modello di Bass: diffusione di un nuovo prodotto Fonte: J. Ondrus et al. (2015)

27Puoi anche leggere