LA (S)VOLTA BUONA? Le dinamiche della fiction italiana nell'era dell'audiovisivo connesso - Studio condotto da Bruno Zambardino in collaborazione ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA (S)VOLTA BUONA?

Le dinamiche della fiction italiana

nell’era dell’audiovisivo connesso

Studio condotto da Bruno Zambardino in collaborazione con Monica Sardelli

per

APT – Associazione Produttori Televisivi

Roma, Giugno 2016

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Sommario

Introduzione e nota metodologica 5

CAPITOLO I | 7

L’AUDIOVISIVO TRA CONFERME E CAMBIAMENTI 7

1.1 Il ruolo dell’audiovisivo nel sistema economico 7

1.2 La produzione di contenuti è sempre più strategica 12

CAPITOLO II | 16

LA CRISI DELLA TV ITALIANA 16

2.1 Le strategie dei broadcaster 16

2.2 Gli investimenti in produzione indipendente e il rispetto degli obblighi 21

CAPITOLO III | 26

LA PRODUZIONE DI FICTION 26

3.1 Un universo fragile e frammentato 26

3.2 Le buone pratiche 29

CAPITOLO IV | 32

VERSO UN MERCATO UNICO DIGITALE 32

4.1 La riforma della direttiva sui servizi media audiovisivi 32

4.2 La riforma del copyright 34

4.3 Il sostegno alle imprese creative 37

CAPITOLO V | 39

IL SOSTEGNO PUBBLICO ALLA FICTION 39

5.1 Verso una riforma della disciplina del cinema e dell’audiovisivo 39

5.2 La spinta dei territori 40

CAPITOLO VI | 43

UNO SGUARDO ALL’ESTERO 43

6.1 La prevalenza della fiction statunitense 43

6.2 La concentrazione del mercato europeo 48

6.3 Il rispetto degli obblighi 49

CAPITOLO VII | 52

CONSIDERAZIONI FINALI 52

7.1 Un settore dalle grosse potenzialità… 52

7.2 … afflitto da annosi problemi 54

7.3 Tradizione e innovazione 55

7.3 Ripensare il sistema 56

Bibliografia 58

2

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Indice delle figure

Fig. 1 Risorse attratte in Italia sui canali "classici" (mln €) 7

Fig. 2 Provenienza delle risorse sui canali "classici" (mln € e %) 8

Fig. 3 Minuti di consumo televisivo e variazione % 9

Fig. 4 Risorse attratte dalla televisione in Italia (mln € e %) 10

Fig. 5 Ricavi broadcaster (mln €) 10

Fig. 6 Addetti nel comparto audiovisivo (migliaia) 11

Fig. 7 Provenienza delle risorse su canale Internet (mln € e %) 11

Fig. 8 Internet e tv nel giorno medio 12

Fig. 9 Internet e tv a che ora li preferiamo? 12

Fig. 10 Ruolo di differenti tipi di contenuti e servizi 13

Fig. 11 L’aumento della fruizione on demand di film e serie tv 14

Fig. 12 Spesa annuale di Netflix in acquisizione e produzione di contenuti (mln $) 15

Fig. 13 Budget fiction (mln €) 16

Fig. 14 Evoluzione budget fiction Rai (mln €) 17

Fig. 15 Produzione Rai Fiction – Volume orario 17

Fig. 16 Produzione Rai 1 Fiction – Volume per formato 18

Fig. 17 Investimenti in produzione indipendente, 2013 (mln € e %) 22

Fig. 18 Investimenti dei broadcaster in opere di produttori indipendenti per genere, 2013 (mln €) 22

Fig. 19 Distribuzione delle tipologie di investimento, 2014 23

Fig. 20 Quote di investimento, 2013 (%) 24

Fig. 21 Quote di programmazione di opere europee per operatore, 2014 24

Fig. 22 Quote di programmazione di opere europee per singolo canale, 2014 25

Fig. 23 Ricavi da vendite e prestazioni top 50 società di produzione (mln €) 27

Fig. 24 Classificazione prime 26 società di produzione di fiction per fascia di ricavi da vendite e prestazioni (mln €, %

e N), 2014 27

Fig. 25 Classificazione prime 26 società di produzione di fiction per fascia di ricavi da vendite e prestazioni (mln €),

2011-2014 28

Fig. 26 Addetti 26 società di produzione di fiction e addetti per fascia di ricavi (mln €), 2014 28

Fig. 27 Ricavi società di produzione di fiction, 2013 e 2014 (mln €) 29

Fig. 28 I contributi dei territori all’audiovisivo 41

Fig. 29 Provenienza fiction nell’Ue, % 43

Fig. 30 Provenienza fiction nei big 5, 2013, % 44

Fig. 31 Programmazione per genere di fiction e provenienza, 2013, % 45

Fig. 32 Ore di film e fiction su totale trasmissioni, 2013 45

Fig. 33 Derivazioni film e fiction, 2013 (% su totale) 46

Fig. 34 Ripartizione degli investimenti in fiction per paese, 2013 (mln € e % su tot) 46

Fig. 35 Ricavi produttori in UK (non solo tv, mln £) 47

Fig. 36 Diffusione geografica di 6 società di distribuzione paneuropee 48

3

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 37 Serie originali prodotte negli USA, 2011-2015 49

Fig. 38 Investimenti in programmazione originale, emittenti pubbliche, private, totale, 2009-2013, mld € 50

Fig. 39 Investimenti in programmazione originale di 86 gruppi televisivi nei big 5, 2009-2013, (mld €) 51

Fig. 40 Quota di film Ue in 75 servizi Vod in Ue, ott. 2015 51

Fig. 41 Prime time fiction delle reti generaliste, Top 5, Stagione 2013-2014 52

Fig. 42 Prime time fiction dei canali satellitari, Top 5, Stagione 2013-2014 53

4

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Introduzione e nota metodologica

Lo scenario contemporaneo derivante dalla cosiddetta società dello schermo è caratterizzato da grandi

cambiamenti, in cui il flusso di informazioni di qualunque genere è ormai continuo ed assistiamo ad una

integrazione tra mercati prima separati, incontri tra produttori e consumatori, nascita di nuove modalità

di comunicazione e di nuove figure professionali. L’innovazione tecnologica ha dunque offuscato i

confini dei media tradizionali, ibridandoli nelle forme e nei contenuti e la convergenza di tutti i mezzi e di

tutti gli schermi con la rete Internet ha modificato radicalmente contenuti e consumi in maniera più

rapida di quanto fosse mai avvenuto in passato. L’impulso al cambiamento non ha poi risparmiato la

produzione audiovisiva – pilastro centrale dell’industria creativa e culturale – che si è evoluta per

intercettare nuovi gusti e abitudini di consumo.

Nonostante questa ibridazione degli schermi è tuttavia ancora possibile notare alcune distinzioni. La

televisione resta ancorata ad un pubblico di massa, tali infatti possono essere definite anche le nicchie

dei canali tematici se confrontate con quelle che trovano esclusivamente in rete la soddisfazione dei

propri gusti. Gratuitamente o a pagamento, trasmette programmi creati appositamente per essere

visualizzati attraverso il proprio schermo, oppure prodotti provenienti da altri media come il cinema e,

ad oggi, il web. Sempre più spesso, infatti, si verifica questa inversione di tendenza: se prima era la rete

a imitare i format televisivi, oggi è la tv che pesca in rete, dove è possibile ancora trovare originalità di

generi e freschezza dei linguaggi. Ancora: da un lato la televisione si connette, ibridandosi con la rete,

dall’altra evolve verso schermi più grandi, sempre più piatti o curvi, si adatta alla visione in 3d, ricalca in

parte la fruizione cinematografica. Solo in parte però, perché se l’esperienza cinematografica è sempre

più immersiva, grazie alle migliorie apportate a suoni e immagini, quella televisiva si integra con altre

attività fruibili in mobilità. Ed è social.

Ancora più social è la fruizione al computer, dove le immagini sono molto vicine allo spettatore e il

livello di interattività, per commentare, condividere, creare, collaborare, è ai massimi livelli. Gli

smartphone e i tablet introducono infine uno sguardo mobile. Sono la massima espressione della

connessione cosiddetta always on e modificano completamente le modalità di fruizione di contenuti

audiovisivi: con questi dispositivi cambia completamente il concetto di audiovisivo, che finisce per

adattarsi alle nuove abitudini degli utenti. Cambia anche l’idea di fedeltà: oggi sono gli editori, che

devono mostrarsi fedeli ai propri pubblici e non il contrario come avveniva in passato.

Si evolvono dunque i contenuti audiovisivi e si amplia la definizione di fiction, che non può

necessariamente più far riferimento esclusivamente a quella televisiva, ma deve tener conto di tutta

quella galassia di produzioni, sempre meno amatoriali e user generated e sempre più frutto di attività

professionali, create appositamente per soddisfare il pubblico della rete (fissa e mobile).

Difficile in alcuni casi definire cosa è web serie e cosa è serie tv quando a produrre e distribuire sono i

cosiddetti OTT, come Netflix o Amazon, che trasmettono attraverso la rete, ma cedono la distribuzione

ad operatori tv tradizionali. Se da un lato le web serie presentano caratteri di continuità con le fiction

televisive (strutture ad episodi e stagioni), dall’altro non hanno vincoli di format e possono durare pochi

secondi o avere formati più vicini agli sceneggiati televisivi.

5

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Che siano create per la tv o per il web, che abbiano alle spalle team di professionisti o giovani

videomaker appassionati ma con poche risorse, non si può tralasciare il fatto che le produzioni per

l’audiovisivo rappresentano il presente e il futuro dell’intrattenimento per fasce di pubblico sempre più

ampie ed esigenti. Non è più solo il cinema a presentarci prodotti di qualità, non è più solo la tv a

prestare talenti al cinema: oggi avviene il contrario, e il fulcro dell’intrattenimento sembrerebbe

spostarsi sempre più verso la produzione seriale per la tv (o il web).

Lo capiscono le istituzioni, che, accanto al sostegno del cinema, introducono misure volte ad

incoraggiare la produzione televisiva e via web (una misura in questo senso è l’evoluzione del tax credit

a tutto il sistema audiovisivo).

In Italia si assiste ad una duplice tendenza: dal punto di vista economico l’universo della produzione di

fiction resta fragile e frammentato, ma dal punto di vista dei contenuti alcuni riconoscimenti

internazionali dimostrano che ci si sta muovendo nella direzione giusta. Si tratta di segnali ancora

deboli, che però vanno incoraggiati attraverso sostegni adeguati e incentivi alle coproduzioni.

Da queste considerazioni nasce il presente studio, per il quale sono state utilizzate diverse fonti e

articoli di settore (vedi bibliografia). Tra le principali citiamo la recente indagine conoscitiva di Agcom

sulla produzione audiovisiva, allegato A alla delibera n. 582/15/CONS avviata dall’Autorità con delibera n.

20/15/CONS, che fornisce un’analisi del mondo della produzione, e alcuni spunti interessanti di

riflessione, in particolare nei pareri degli stakeholder. L’indagine è stata il punto di partenza per

un’analisi specifica, e aggiornata al 2014 attraverso i relativi bilanci, delle principali società italiane di

produzione di fiction. Se ne sono individuate 26 tra le 46 analizzate dall’Autorità: il criterio di scelta delle

26 società è frutto di un’attenta analisi delle attività svolte e delle dichiarazioni dei rappresentanti delle

società stesse.

Altre fonti importanti sono state alcuni studi di e-Media Institute – Istituto Bruno Leoni, Ernst & Young e

Ericsson Consumer Lab, che hanno permesso di fotografare lo scenario attuale del mondo

dell’audiovisivo e le nuove abitudini di consumo degli utenti.

Gli spunti sullo sguardo internazionale del report sono stati forniti da vari studi dell’Osservatorio

europeo dell’audiovisivo, che hanno permesso una visione d’insieme e un confronto tra i principali

mercati comunitari.

Infine sono state consultate varie fonti normative e regolamentari per fornire un quadro legislativo in

materia di obblighi e sostegno pubblico e le possibili evoluzioni e implicazioni future.

6

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

CAPITOLO I |

L’AUDIOVISIVO TRA CONFERME E CAMBIAMENTI

1.1 Il ruolo dell’audiovisivo nel sistema economico

L’attuale definizione di audiovisivo è sostanzialmente diversa da quella dei 60 anni di televisione. Oggi

siamo di fronte ad un fenomeno in cui tutto ciò che ci circonda può essere riprodotto in immagine

sonora in movimento sui più disparati supporti: il televisore, lo schermo cinematografico, i supporti di

memoria (DVD/Blu-ray e una volta VHS) in qualità di mezzi classici, e tutti gli altri schermi cosiddetti

“connessi” (computer, laptop, smartphone, tablet e varie ibridazioni). L’audiovisivo si conferma dunque

il mercato che fa da traino a questi cambiamenti.

E-Media Institute stima per il mercato audiovisivo “classico” un valore pari a circa 10,2 miliardi di euro

nel 2014, in calo dell’1% sull’anno precedente. La televisione attrae risorse pari a 9,2 miliardi di euro,

ovvero il 90% del totale mercato. Analizzando i singoli settori si nota come la perdita di risorse di

televisione e home video1 sia contenuta tra il 2013 e il 2014 (rispettivamente -0,9% e -0,8%) mentre il

cinema subisce la perdita maggiore (-5,2%).

Fig. 1 Risorse attratte in Italia sui canali "classici" (mln €)

Fonte: elaborazioni su dati e-Media Institute

La spesa degli utenti si attesta intorno al 45% del totale risorse, stabile sui due anni, e prevale su quella

delle imprese – che consiste nelle inserzioni pubblicitarie (38%) – e sugli aiuti statali (17%).

1

Il settore dell’home video comprende anche varie modalità di video on demand, tra cui il T-Vod, ovvero il noleggio

di singoli titoli, e l’S-Vod, ovvero la fruizione di un servizio su abbonamento.

7

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 2 Provenienza delle risorse sui canali "classici" (mln € e %)

Fonte: elaborazioni su dati e-Media Institute

Un’altra stima, quella del 2014 di Ernst & Young, assegna a televisione e home entertainment un valore

totale di 12.213 milioni di euro comprensivi di ricavi diretti (9.308 milioni) e ricavi da vendita dispositivi

audio e video (2.905 milioni), in contrazione del 7% dal 20122. La vendita e il noleggio di DVD e Blu-ray,

pur essendo ancora rilevante, ha subito un’importante flessione (-20% tra il 2012 e il 2014) a vantaggio

delle sempre più frequenti offerte digitali che sostituiscono il supporto fisico con servizi di streaming e

download.

I cambiamenti che hanno interessato i tre settori negli ultimi anni, in particolare l’home video e la

televisione, sono dovuti principalmente all’integrazione con Internet. Se infatti il cinema resta

prerogativa della sala cinematografica (pur in concorrenza con lo spazio di distribuzione offerto dalla

rete), televisione e Internet hanno aggiornato i propri formati per la fruizione online. Si sono quindi

moltiplicate le offerte parallele di operatori televisivi in rete o le repliche online di programmi già

trasmessi in mainstream per attrarre fasce di pubblico poco avvezze alla rigidità dei palinsesti. Inoltre

sono nati in rete diversi operatori che offrono una propria library per la fruizione on demand (nelle varie

forme S-Vod o T-Vod).

Sono dunque cambiate anche le modalità con cui i mezzi classici attraggono risorse: offrendo ad

esempio, nel caso della tv, pacchetti integrati di programmazione mainstream + Internet o inserzioni

pubblicitarie su mezzo classico e in rete.

Nel primo caso, gli operatori a pagamento integrano i propri bouquet di canali con offerte su

piattaforme online o servizi Internet stand alone: fanno parte di questa categoria le offerte OTT Infinity

di Mediaset e Now Tv (che da giugno 2016 ha preso il posto di Sky Online), che, competendo

direttamente con gli OTT “puri”, rispondono alla crescente richiesta da parte del pubblico di una

fruizione personalizzata, non lineare e in mobilità, di una visione che si associa all’uso contestuale dei

cosiddetti second screen (smartphone, tablet, etc.).

Lato inserzioni, e-Media stima che per gli operatori tv nazionali l’insieme delle offerte Internet varrebbe,

nel 2014, tra i 60 e gli 80 milioni di euro, comprensivi di pubblicità in formati video e non. Questa

2

Il computo dei ricavi del settore si basa sulla quantificazione dei prezzi al consumo.

8

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

integrazione tra offerte cosiddette offline e quelle online dovrebbe aumentare nei prossimi anni,

mentre il peso delle risorse attratte dall’home video classico dovrebbe ridursi progressivamente con

l’aumento delle offerte legate alle connessioni a banda larga. In entrambi i casi in futuro sarà sempre più

complicato, e forse meno necessario, effettuare una distinzione tra i mercati di televisione e Internet.

Nonostante il proliferare degli schermi, la tv rimane il mezzo più amato dagli italiani: nel 2015 il tempo

dedicato alla tv è stato di circa 254 minuti, 7 in meno rispetto al 2014, anno in cui si è raggiunto il picco di

262 minuti. Nonostante l’inversione di tendenza, dal 2007 al 2015 il consumo televisivo a persona è

cresciuto dell’11%3, dato che spiega perché, nonostante la crisi, la tv ha perso meno risorse rispetto ad

altri settori come l’editoria. Il primo quadrimestre 2016 mostra un’ulteriore riduzione del tempo

trascorso a guardare la tv, ma resta un dato pro-capite piuttosto alto, specie se confrontato con la

media europea, che superiamo di 30 minuti, e dei principali mercati, Francia (224 nel 2015), Regno Unito

(224 minuti nel 2015), Germania (223 nel 2015) e Spagna (234 nel 2015).

Fig. 3 Minuti di consumo televisivo e variazione %

Fonte: Studio Frasi

Limitando dunque l’analisi delle risorse al solo mezzo televisivo si nota una situazione di stabilità tra il

2013 e il 2014. Il mercato televisivo ha conosciuto negli anni pre-crisi una forte crescita dovuta prima ai

ricavi pubblicitari e poi, a partire dagli anni Novanta, all’affermarsi delle offerte a pagamento. La crisi ha

colpito prima il settore pubblicitario provocando un calo degli investimenti (e un loro spostamento su

Internet), e solo successivamente la componente pay, che è entrata in stagnazione.

In termini percentuali la pubblicità vale poco più della pay-tv (41% del mercato contro il 40%). Dal 2010 la

quota di pay-tv ha guadagnato 5 punti percentuali: la variazione non va ricondotta all’aumento degli

abbonamenti (che abbiamo detto essere stagnanti) ma piuttosto alla crisi economica che ha portato alla

contrazione degli investimenti in pubblicità. Si riduce dal 19% al 17% la quota di canone versato dagli

utenti allo Stato per il possesso dell’apparecchio televisivo. Tale quota potrebbe crescere già a partire

dal 2016 per effetto della nuova modalità di prelievo del canone associato alla bolletta elettrica, che,

3

http://www.millecanali.it/in-italia-nel-2015-sette-minuti-in-meno-di-tv/

9

Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

eliminando di fatto l’altissima quota di evasione, dovrebbe apportare alle casse dell’operatore pubblico

più di 2 miliardi di euro.

Fig. 4 Risorse attratte dalla televisione in Italia (mln € e %)

Fonte: elaborazioni su dati e-Media Institute

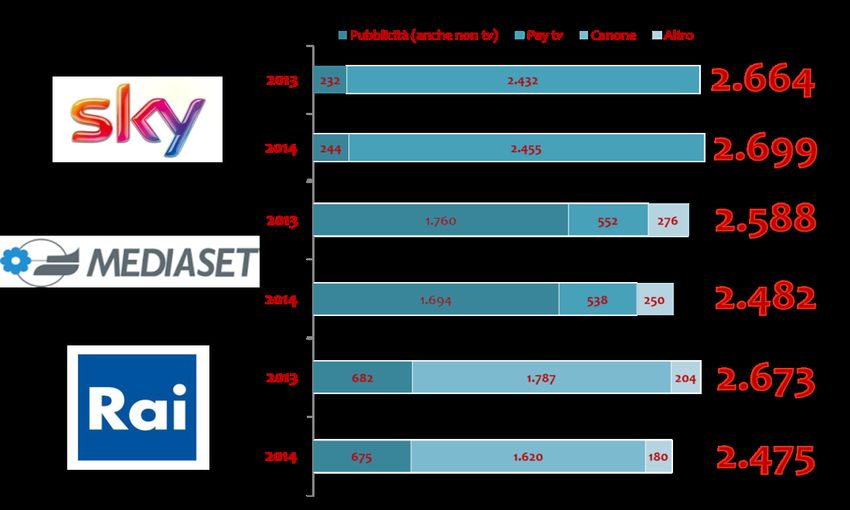

Il mercato televisivo italiano continua a dividersi tra Rai, Mediaset e Sky, che insieme attraggono il 90%

delle risorse. Cairo e Discovery ne raccolgono circa il 4% e il resto del mercato è parcellizzato tra svariati

piccoli operatori e le tv locali. Tra il 2013 e il 2014 solo l’operatore satellitare ha aumentato leggermente i

ricavi, mentre Mediaset, e soprattutto Rai li hanno ridotti.

Fig. 5 Ricavi broadcaster (mln €)

Fonte: elaborazioni su dati e-Media Institute

Il passaggio al digitale terrestre e il conseguente aumento dell’offerta ha provocato una

frammentazione degli ascolti a favore dei canali tematici e un maggiore spazio per nuovi player che

hanno attirato audience grazie alla loro offerta tematica o semigeneralista.

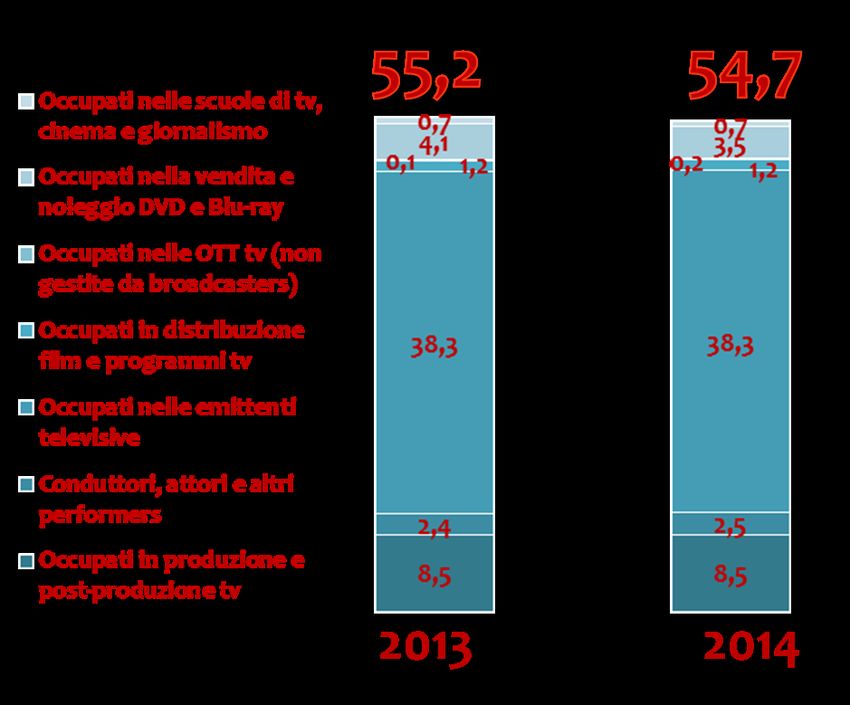

Il 70% degli addetti nell’audiovisivo sono occupati in una emittente. Sono circa 38mila su un totale di

circa 55mila attribuiti all’intero comparto nel 2014 (questi ultimi in flessione dello 0,7% sul 2013). Il 15% è

impiegato in attività di produzione e post produzione. Il decremento maggiore tra il 2013 e il 2014 è

10Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

quello degli occupati nella vendita e noleggio DVD e Blu-ray, che si riducono di quasi il 15%, mentre

raddoppiano i lavoratori nelle OTT, dato che dimostra la crescente importanza, anche in Italia, di questa

tipologia di player.

Fig. 6 Addetti nel comparto audiovisivo (migliaia)

Fonte: elaborazioni su dati E&Y

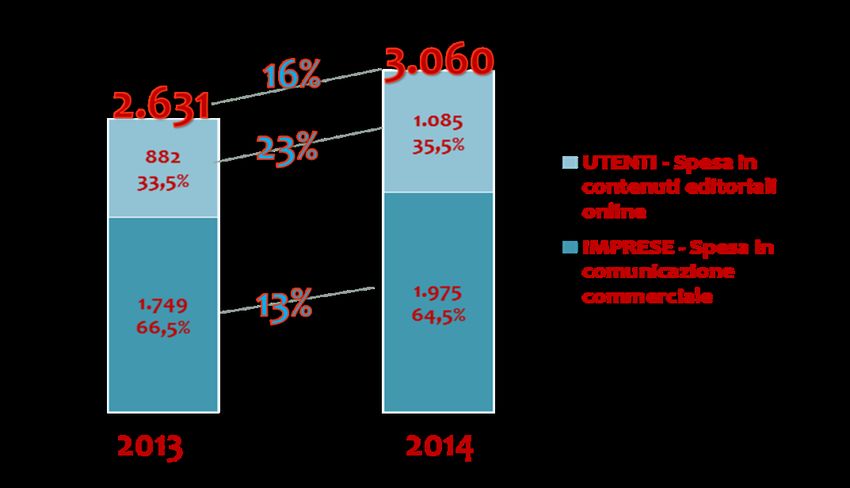

La situazione sostanzialmente stagnante che ritroviamo sui mercati cosiddetti “classici” si ribalta

quando si analizzano le risorse che confluiscono su canale Internet che nel 2014 totalizzano 3 miliardi di

euro, il 16% in più sul 2013. È interessante notare come la spesa degli utenti si attesti ormai intorno al

miliardo di euro, in forte aumento rispetto all’anno precedente (+23%) a dimostrazione del crescente

appeal che riscuotono presso il pubblico le numerose possibilità di fruizione offerte dalla rete.

Fig. 7 Provenienza delle risorse su canale Internet (mln € e %)

Fonte: elaborazioni su dati e-Media Institute

Nonostante la forte crescita, il mercato delle offerte online di film e serie tv non è ancora maturo in

Italia (complice anche la minore diffusione della banda larga rispetto al resto d’Europa) e vale, secondo

e-Media, circa 50 milioni di euro, ben al di sotto delle centinaia di milioni stimati in altri mercati.

11Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

1.2 La produzione di contenuti è sempre più strategica

Il contenuto è la chiave del successo di qualunque piattaforma: qualità e originalità delle proposte

editoriali dei vari player possono garantirne la permanenza o meno sul mercato.

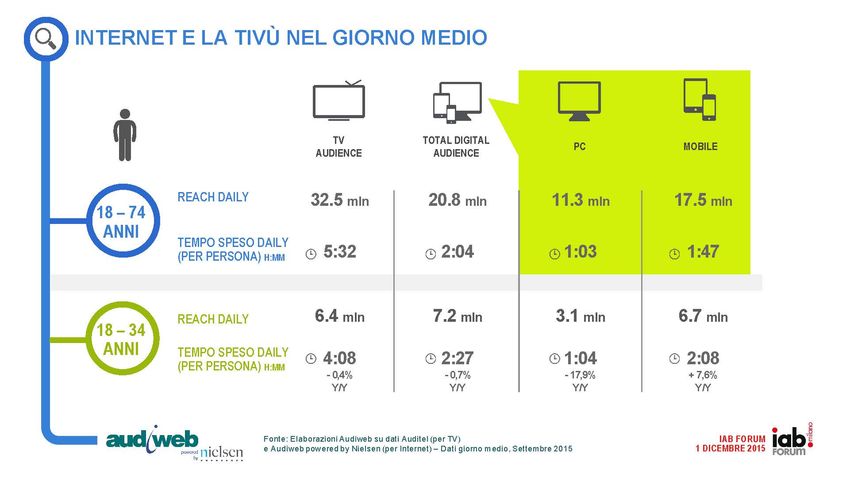

Cambiano, infatti, e si moltiplicano le possibilità di guardare contenuti sulle varie piattaforme messe a

disposizione dalla tecnologia, cambiano e si evolvono le abitudini degli utenti. Oggi l’audience digitale

(su pc e mobile) si sta avvicinando a quella televisiva, superandola se si considera la fascia dei più

giovani. Non è più il pubblico a doversi adattare al contenuto, ma è quest’ultimo che viene plasmato

addosso a ciascuno spettatore.

Fig. 8 Internet e tv nel giorno medio

Fonte: Elaborazioni Audiweb su dati Auditel (tv) e Audiweb powered by Nielsen (Internet)

Dati giorno medio settembre 2015

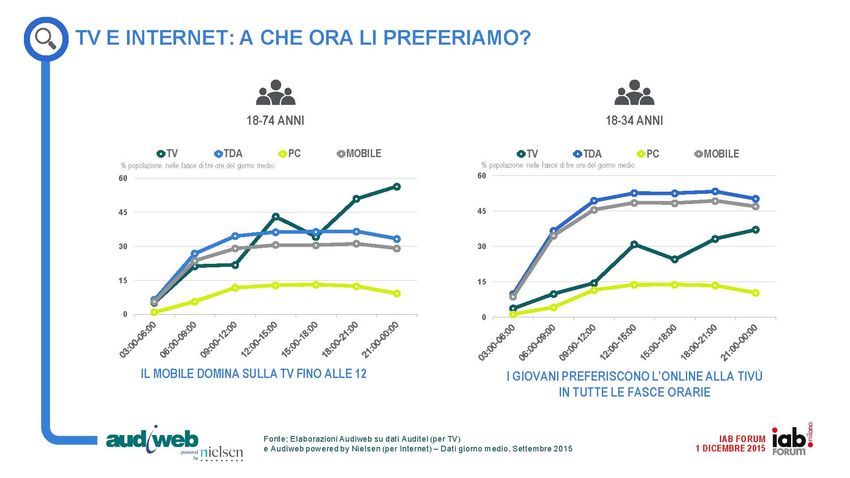

In passato la tv era l’unico mezzo che permetteva di guardare contenuti video. Oggi qualunque tipo di

prodotto è accessibile su qualunque piattaforma e a qualunque ora. In alcune fasce orarie, in particolare

la mattina, la fruizione su mobile supera quella televisiva. Questo è ancora più vero tra i giovani, che

preferiscono lo smartphone alla tv in tutte le fasce orarie.

Fig. 9 Internet e tv a che ora li preferiamo?

Fonte: Elaborazioni Audiweb su dati Auditel (tv) e Audiweb powered by Nielsen (Internet)

Dati giorno medio settembre 2015

12Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Il grande successo delle serie tv ha sdoganato il binge viewing, fenomeno che esiste da quando intere

stagioni di serie tv sono state rese disponibili, a costi piuttosto elevati, per l’acquisto su supporti fisici

come VHS e DVD. L’introduzione di servizi di S-Vod come Netflix, che ha messo a disposizione dei propri

clienti intere stagioni delle serie tv di propria produzione in un solo giorno, ha reso più accessibile questa

pratica.

Il binge viewing si è affiancato alla fruizione tradizionale di servizi televisivi (con programmazioni

schedulate e palinsesti decisi a priori). I consumatori spesso dividono i programmi tv tradizionali in due

tipologie (Ericsson 2014): i programmi live, quali eventi sportivi o occasionali e quelli non live, come i film

o le serie tv. Ma se ha ancora un senso guardare in diretta gli eventi speciali, sempre più spesso i

programmi non live sfuggono alle logiche della tv tradizionale, potendo essere registrati o guardati in

differita (time shifting).

Fig. 10 Ruolo di differenti tipi di contenuti e servizi

Fonte: Ericsson Consumerlab, 2014

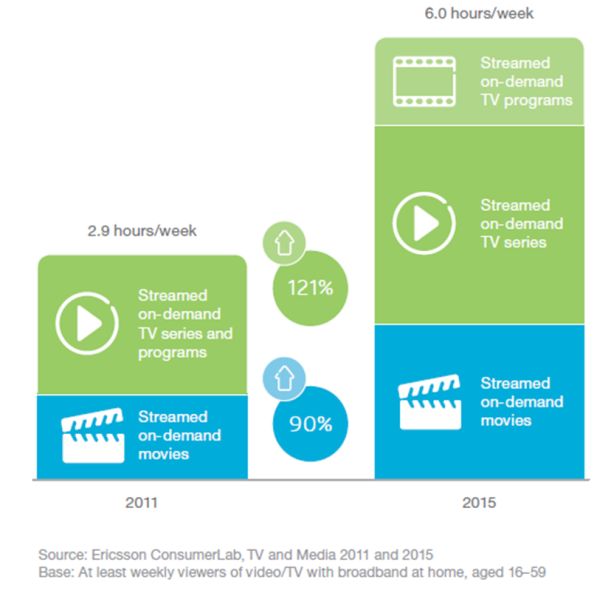

Film e serie tv sono visti sempre più on demand. Questo cambiamento di abitudini è dovuto alla

maggiore disponibilità di tv e altri schermi connessi. Una ricerca di Ericsson effettuata su una base di 20

mercati a livello mondiale, mostra come si sia passati da 2,9 a 6 ore a settimana di programmi on

demand.

13Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 11 L’aumento della fruizione on demand di film e serie tv

Fonte: Ericsson Consumerlab, 2015

L’aumento della quantità e qualità delle serie tv, specie di produzione statunitense, ha dato una forte

spinta al trend appena descritto. Le serie tv sono relativamente più semplici da produrre, poiché

richiedono un budget più basso e hanno una durata per episodio inferiore a quella dei film. Quest’ultima

caratteristica è quella che maggiormente si adatta alle nuove abitudini di consumo, fatte di brevi spazi di

intrattenimento così come di maratone di visione. Le serie tv inoltre “creano dipendenza”, questo

significa che una volta creata una base utenti, difficilmente questa abbandonerà la serie, anche in caso

di (fisiologico) abbassamento della qualità di alcune puntate. Studio Frasi stima che è raddoppiata la

permanenza di lungo periodo del pubblico delle serie tv dal triennio 2007-2009 al 2013-2015. La

permanenza all’interno dell’episodio è notevolmente aumentata e arriva oggi a un performante 64%.

Per avere un’idea dell’importanza di questi numeri, si tenga conto che la permanenza media dell’intera

programmazione tv è del 23% e i picchi di permanenza che superano anche l’80% vengono toccati in

occasione di grandi eventi sportivi4.

L’ingresso nel mercato di operatori OTT con le loro library di contenuti acquistati e autoprodotti ha dato

un grosso impulso al mercato delle fiction tv e spinto gli operatori tradizionali verso la creazione di serie

di qualità e altri player, un tempo legati ad altri core business, a entrare nel mondo della produzione.

È stato Netflix, 83 milioni di abbonati nel mondo5, ad aprire le danze: oltre a creare serie di successo

come House of Cards o Orange is the New Black ha saputo prima di altri interpretare le nuove abitudini di

fruizione delle serie tv frantumando le logiche dei palinsesti. A dimostrarne l’enorme successo, House of

Cards è in Italia una delle serie di punta in esclusiva Sky, e l’arrivo dell’operatore statunitense nel nostro

paese ha dato luogo ad una originale diatriba tra i due concorrenti, che a suon di tweet fittizi tra la

coppia di protagonisti della serie (Claire e Frank Underwood) hanno reclamato la messa in onda delle

prossime stagioni. La spesa di Netflix in acquisizione e produzione di contenuti è cresciuta

4

Francesco Siliato di Studio Frasi per Agcom, Pay tv, servizi on demand ed evoluzione del sistema audiovisivo. Long

Tail e grandi produzioni, 9 maggio 2016.

5

Dato secondo trimestre 2016.

14Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

esponenzialmente tra il 2009 e il 2015 per effetto della crescita del canale Vod che ha praticamente

sostituito i supporti fisici.

Fig. 12 Spesa annuale di Netflix in acquisizione e produzione di contenuti (mln $)

Fonte: Studio Frasi su dati CSA

Anche Amazon, colosso dell’editoria e dell’ecommerce è entrato nel mondo della produzione di serie di

successo come Mozart in the Jungle; ha inoltre sfidato apertamente Netflix con la propria offerta Prime

Video. Infine, a dimostrazione dell’altissima attrattiva esercitata da questo mercato, recentissima è la

notizia che Apple avrebbe intenzione di produrre programmi televisivi per i propri clienti iTunes e

potrebbe lanciare un servizio di Apple Tv streaming entro pochi mesi (si parla di settembre). Da qualche

anno Apple è interessata alla programmazione originale: ha trasmesso in streaming attraverso Apple

Music un concerto di Taylor Swift e una versione video dello show radiofonico del DJ Khaled. L’esordio

nell’industria televisiva dovrebbe avvenire attraverso il dark drama Vital Signs: 6 episodi sulla vita del

musicista Dr. Dre (nel cast) e sulle sue possibili reazioni a varie emozioni.

Questi operatori godono di maggiore freschezza e spinta all’innovazione, grazie anche a minori obblighi

normativi rispetto agli operatori tradizionali (vedi infra). E come reagiscono questi ultimi? Corrono ai

ripari creando i loro servizi OTT (abbiamo già menzionato i servizi Infinity e Now Tv/Sky Online) o danno

inizio ad alleanze volte ad internazionalizzare l’offerta, come il nuovo polo Mediaset-Vivendi, che aveva

tra gli obiettivi iniziali (poi cambiati in corsa6) la creazione di un servizio di streaming che contrasti

l’espansione di Netflix in Europa.

6

Alla luce degli ultimi risultati finanziari, Vivendi ha deciso di rinunciare al 100% di Premium, proponendo un piano

alternativo che riduca l'impegno su Premium al 20% del capitale, ma che, entro tre anni, porti il gruppo francese a

detenere il 15% dell'intero gruppo Mediaset. Il dietrofront di Vivendi ha provocato una disputa con il gruppo

italiano che ha contestato l’irrevocabilità dell’accordo siglato l’8 aprile scorso. Cfr. G. Balestreri, R. Ricciardi,

Mediaset, dietrofront di Viventi sull’acquisto di Premium, “Repubblica”, 26 luglio 2016.

15Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

CAPITOLO II |

LA CRISI DELLA TV ITALIANA

2.1 Le strategie dei broadcaster

La produzione di fiction è essenziale per la costruzione dell’identità di un canale e per definirne il

rapporto con il pubblico. Gli investimenti in fiction originale (piuttosto che l’acquisto di prodotti esteri)

servono a questo scopo, ovvero proporre soggetti pensati su misura per il proprio pubblico e che

rispondano alla propria linea editoriale. Un prodotto televisivo differisce da quello cinematografico per il

legame di esclusività che ha con l’emittente che lo finanzia.

Eppure la crisi della televisione italiana si è tradotta fondamentalmente in una riduzione degli

investimenti. Dal 2008, anno in cui la congiuntura economica sfavorevole iniziava a far sentire le sue

conseguenze, i due broadcaster generalisti storici hanno tagliato in maniera consistente i budget

destinati alla fiction, fino a più che dimezzarli nel caso di Mediaset.

Fig. 13 Budget fiction (mln €)

Fonte: elaborazioni su dati Agcom

La Rai ha invertito positivamente la tendenza solo a partire dal 2013, sfiorando, nel 2014 i budget di

investimento del 2011, ma con cifre lontane dai livelli pre-crisi. Nel 2015 l’operatore pubblico ha investito

in fiction 196 milioni di euro, 84 milioni in meno rispetto al 2008.

16Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 14 Evoluzione budget fiction Rai (mln €)

Fonte: elaborazioni su dati Agcom

Parallelamente agli investimenti sono aumentate anche le ore di programmazione. C’è da dire che a

fronte di una crescita dell’investimento del 19% tra il 2012 e il 2015, le ore di programmazione sono

aumentate del 32%. Inoltre, dopo alcuni anni in cui la Rai ha concentrato gli investimenti in fiction solo

Rai 1, a partire dal 2014 è stato rafforzato l’impegno anche sulla seconda e terza rete.

Da notare inoltre come gli ultimi mesi abbiano visto uno sviluppo della programmazione dell’operatore

pubblico sulle nuove piattaforme: si è avviata la sperimentazione di nuovi linguaggi e formati e la

collaborazione con talenti provenienti dal mondo del web, come i The Pills. Ne è un esempio concreto lo

sviluppo del portale Ray, in rete da febbraio 2015, che risponde all’esigenza di svecchiare il target della

propria programmazione seriale.

Fig. 15 Produzione Rai Fiction – Volume orario

Fonte: elaborazioni su dati Rai Fiction

Nonostante l’apertura di Rai fiction agli altri canali, nel 2015 Rai 1 trasmette il 55% del totale volume

orario di fiction della Rai, perdendo 4 punti percentuali rispetto al 2012. Il volume orario complessivo è

tuttavia aumentato, nei tre anni, del 22%, passando da un totale di 198 a 242 ore. Si riduce la serialità

17Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

breve del 34% mentre aumentano le fiction con un numero maggiore di puntate (+46% di ore)

mostrando come la lunga serialità stia prendendo piede per costi unitari più bassi e minore rischio di

fallimento, specie nei casi di stagioni ripetute.

Fig. 16 Produzione Rai 1 Fiction – Volume per formato

Fonte: elaborazioni su dati Rai Fiction

Ciò che persiste nel settore televisivo tradizionale, anche se non mancano timidi segnali di

cambiamento, è una sostanziale scarsa propensione al rischio, anche in termini di sperimentazione di

prodotti e contenuti innovativi. Come si è già detto, le produzioni seriali hanno il vantaggio di portarsi

dietro, da una stagione all’altra, un proprio pubblico di estimatori. Per questa ragione i broadcaster

hanno preferito spesso, in questi anni, optare sulle più prudenti returning series, piuttosto che

sperimentare prodotti nuovi. A questo si aggiunga che le riproposizioni di alcuni programmi di punta

garantiscono un buon successo di pubblico a costi pressoché nulli: citiamo, a titolo esemplificativo, gli

episodi del Commissario Montalbano, le cui repliche, riproposte in prima serata su Rai 1 ad ogni nuova

stagione, continuano ad avere audience consistenti. Questa incapacità di innovare si riflette tuttavia

anche sulle proposte delle società di produzione.

I broadcaster sostengono che tale situazione sia da imputare ad un quadro normativo eccessivamente

invasivo e legato a logiche da televisione analogica, con riferimento agli obblighi di investimento,

suscettibili di alterare la capacità competitiva dei soggetti operanti sul mercato. La stessa

considerazione viene fatta a riguardo del meccanismo delle quote e sottoquote di programmazione,

troppo macchinoso e, in alcuni casi, non più necessario. L’esempio riportato da Agcom7 è quello delle

quote relative alla programmazione per i minori, non più necessario a seguito del progressivo

diffondersi di canali tematici dedicati; o quello relativo alle quote di programmazione di opere

cinematografiche di espressione originale italiana, che presenterebbero “incongruità generali (nel

prevedere, ad esempio, un obbligo generale di investimento per tutti gli operatori ma un obbligo di

programmazione limitato ai palinsesti tematici di cinema o generalisti) e profili di incompatibilità con la

normativa comunitaria, costituendo, di fatto, una misura di protezione del prodotto nazionale”.

7

Agcom, Indagine conoscitiva sul settore della produzione audiovisiva, Allegato A alla delibera n. 582/15/CONS

18Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Dal canto loro, i produttori ritengono l’attuale assetto del mercato figlio di uno squilibrio nel sistema di

gestione dei diritti sulle opere prodotte, in cui la creatività soccomberebbe sotto il peso delle dinamiche

negoziali8, e chiedono a gran voce un ripensamento della disciplina dei diritti primari e secondari sulle

opere audiovisive e sulla loro negoziazione9.

Vi è poi, secondo gli addetti ai lavori, una differenza sostanziale tra i produttori legati ai broadcaster e

quelli indipendenti. I primi avrebbero un vantaggio competitivo non indifferente rispetto ai secondi,

riconducibile essenzialmente alla possibilità di prevedere e programmare le proprie attività economiche

piuttosto che essere costretti a lavorare a programmi di natura aleatoria legati alle commesse ricevute e

alla loro vendita nel corso della stagione televisiva.

Eppure, lato broadcaster, si assiste ultimamente ad una serie di operazioni che promettono di portare

nuova linfa al mercato audiovisivo nazionale, complice anche la ripresa del mercato pubblicitario che,

con un +3,5% nel primo semestre 2016 rispetto allo stesso periodo del 2015 (dati Nielsen10), torna a far

respirare il settore.

La fiction è diventata un prodotto di punta nella programmazione mainstream e on demand di Sky, che

è sempre più attiva nel comparto della produzione originale, ed ha sfornato titoli di rilevanza

internazionale come Gomorra. L’operatore satellitare è inoltre entrato ufficialmente nel settore della

distribuzione in partnership con Cattleya, Wildside, Palomar, Italian International film (Gruppo Lucisano)

e Indiana Production che, unendo le forze, creerebbero un terzo polo della distribuzione (dopo 01

8

Nel corso dell’indagine conoscitiva Agcom, APT ha descritto le tipologie contrattuali normalmente utilizzate dalle

emittenti nei rapporti con produttori televisivi. Esse sono l'appalto, la cproduzione e il pre-acquisto:

- L’appalto si stipula alla conclusione di un contratto di attivazione. In base al contratto di appalto l'emittente

sostiene i costi della realizzazione dell'opera audiovisiva e diviene titolare – ab origine, in esclusiva e in

perpetuo – del 100% di tutti i diritti di utilizzazione e sfruttamento economico sulla stessa.

- La coproduzione, come l’appalto, si stipula a conclusione di un contratto di attivazione. In base al contratto di

coproduzione l'emittente sostiene pro quota i costi di realizzazione dell'opera e diviene titolare – ab origine,

in esclusiva ed in perpetuo – della maggioranza dei diritti di utilizzazione e sfruttamento. Al coproduttore

restano solitamente i “diritti minori”.

- Il pre-acquisto è un contratto in base al quale il produttore, titolare dei diritti sul soggetto, ha già svolto in

autonomia tutta la fase di sviluppo dell’opera audiovisiva. In forza di tale accordo, il produttore prevende i

diritti e i proventi sulla realizzanda produzione all’emittente, la quale si assume tutti i costi di produzione

dell’opera e diviene titolare – ab origine, in via esclusiva – dei diritti di utilizzazione e sfruttamento economico

dell’opera in Italia.

9

È evidente, anche a proposito dei diritti, la divergenza di opinione emersa nel corso della già citata indagine

conoscitiva Agcom tra broadcaster e produttori. Secondo la Rai, infatti, le modalità di negoziazione dei diritti

primari e secondari avverrebbero in tempi ragionevoli e in maniera equa e non discriminatoria. In particolare, le

prassi negoziali prevedrebbero la cessione dei singoli diritti in maniera autonoma e la ripartizione con il produttore

indipendente di quote di diritti residuali relativi ad attività minime che connotino il contributo di ingegno, di

creazione e di sviluppo alla realizzazione della singola opera. Di diverso parere sarebbero i produttori,

rappresentati da APT, che metterebbero in evidenza come le negoziazioni tra emittenti e produttori sarebbero il

risultato di interpretazioni distorte delle norme di legge relative alla titolarità dei diritti di utilizzazione delle opere

di fiction attraverso le quali le emittenti impongono condizioni particolarmente svantaggiose per i produttori

indipendenti; i diritti relativi all'opera spettano all’emittente se questa la finanzia interamente rendendo il

produttore un mero esecutore pur svolgendo tutte le attività di acquisizione della disponibilità di un soggetto, di

sviluppo e realizzazione dell'intera produzione, sotto la propria esclusiva responsabilità.

10

http://www.primaonline.it/2016/08/01/242018/investimenti-pubblicitari-a-81-nel-mese-di-giugno-e-a-35-da-inizio-

anno-semestre-in-positivo-per-tv-78-radio-06-e-cinema-184-male-quotidiani-49-e-periodici-3-i-dati-nielsen/

19Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Distribution di Rai e Medusa di Mediaset). La società è stata pensata con un innovativo modello aperto:

Sky detiene attualmente il 60% della società e i produttori l’8% a testa; qualora dovessero intervenire

altri partner sarebbe Sky a cedere, inizialmente, parte della sua quota11.

Il portale Ray a cui si è accennato sopra, è il tentativo dell’operatore pubblico di fidelizzare i più giovani

coinvolgendoli a 360° nella propria programmazione e utilizzando le tecnologie a loro più congeniali. Si

rivolge infatti alla fascia 15-30 anni e propone contenuti extra e/o companion realizzati per la fruizione in

rete. Contiene spin-off o estensioni delle serie in onda in tv, serie web originali, contest, e si propone di

creare il maggior numero possibile di punti di contatto con il proprio target ponendosi, allo stesso

tempo, come complementare alla programmazione mainstream. Una delle caratteristiche distintive di

Ray è la possibilità per gli utenti di contribuire in prima persona, in maniera creativa, al racconto,

attraverso, ad esempio, concorsi per la scoperta di nuovi talenti (La bottega delle web series e

RainventaRai).

Nel suo progetto editoriale fiction per gli anni 2016-201812 la Rai si propone di continuare sulla strada

dell’inclusione e dell’innovazione anche sulle reti tradizionali. L’intento è quello di mantenere Rai 1 come

la rete del grande racconto popolare, che includa il target più ampio possibile. La fiction delle altre reti

(Rai2, Rai3 e Rai4) dovrebbe invece percorrere la strada dell’innovazione, con progetti sfidanti e dal

profilo internazionale. Riguardo ai formati l’operatore pubblico intende privilegiare prodotti replicabili

(returning series) di lunga o media serialità (20-26 episodi da 50’ o 12-16 episodi da 50’), piuttosto che i

formati seriali da 100’, che dovranno essere utilizzati solo quando esplicitamente necessari alla struttura

narrativa del racconto. Infine, nell’ottica di internazionalizzare i propri prodotti seriali, va citato il

capitolo coproduzioni. Si tratta di grossi progetti nei quali i produttori intervengono con quote

fortemente significative (dal 30% al 60% del budget complessivo), che possono coinvolgere talenti in

prestito dal cinema, che nascono con un forte interesse internazionale, con cast misti e allo stesso

tempo una forte presenza italiana. In genere si tratta di serie brevi (8-10 episodi da 50 minuti) con un

investimento finanziario rilevante.

SCHEDA: LA CONSULTAZIONE PUBBLICA SUL SERVIZIO PUBBLICO

Il 12 aprile 2016 ha preso il via CambieRai, la prima consultazione sul servizio pubblico radio-televisivo

e multimediale mai fatta in Italia13. Il Ministero dello Sviluppo Economico ha convocato 16 tavoli

tecnici, distribuiti in 4 macro-aree (Sistema Italia, Industria creativa, Digitale, Società italiana), ai quali

hanno partecipato 140 persone in rappresentanza di 62 associazioni, 20 enti pubblici e istituzioni, 11

centri studi e think tank. 20 gli esperti coinvolti, 16 i rappresentanti di Rai, uno per ogni tavolo.

All’interno della macro-area Industria creativa, uno dei tavoli tecnici si è occupato di “Fiction e

animazione”. Tra le proposte venute fuori dalla discussione vi è l’auspicio che la Rai dedichi risorse

alla crescita creativa e competitiva del settore audiovisivo utilizzando le maggiori risorse dell’extra

gettito del canone a finanziare la produzione di fiction, documentari e animazione, privilegiando i

contenuti originali e la produzione indipendente e rivolgendo particolare attenzione ai giovani

talenti. Dal punto di vista dei contenuti la Rai dovrebbe continuare a mantenere la propria offerta

11

Cfr. tra gli altri: Stefano Carli, Meno calcio, più film e serie. Sky, Rai e i produttori alla guerra dei contenuti,

“Repubblica”, 21 marzo 2016, Andrea Biondi, Cinema, nasce il terzo polo con Sky e produttori indipendenti, “Il

sole24ore”, 29 agosto 2016.

12

http://www.rai.it/dl/rai/text/ContentItem-90a3232f-5d76-4bd0-80df-49c3800276d2.html

13

http://www.sviluppoeconomico.gov.it/index.php/it/per-i-media/comunicati-stam_pa/2034373-cambierai-via-alla-

prima-consultazione-pubblica-sulla-rai

20Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

generalista ma porre anche attenzione alle audience più giovani e attente alle nuove tendenze. Il

servizio pubblico dovrà poi concentrare gli sforzi per favorire la penetrazione di contenuti sui mercati

internazionali, anche aprendosi a forme di aggregazione e collaborazione commerciale quali le

coproduzioni, mantenendo, nei contenuti, la specificità italiana e sperimentando linguaggi, stili

narrativi e format appetibili all’estero. La vocazione universale dovrà infine essere sostenuta

attraverso un servizio multipiattaforma in grado di attirare pubblici diversi per abitudini di fruizione,

comprese quelle in mobilità, e modalità trasmissive in alta definizione.

I tavoli hanno portato alla stesura di un questionario disponibile per 45 giorni sul sito del governo a

partire da maggio. Le 36 domande hanno riguardato l’utilizzo delle risorse da canone e pubblicità, le

nuove abitudini di consumo dei programmi tv, la presenza sulle nuove piattaforme, l’alfabetizzazione

digitale, la dimensione internazionale della Rai, il rapporto con la produzione indipendente

dell’audiovisivo e le startup digitali, la collaborazione con la scuola, la cultura e il mondo del terzo

settore e l’evoluzione dell’informazione. Alla scadenza prevista della consultazione i risultati in

termini di partecipazione dei cittadini sono stati sorprendenti: 11.188 questionari compilati e 9.156

quelli completati14. Gli italiani hanno dunque accolto favorevolmente la possibilità di esprimere la

propria opinione sull’idea di servizio pubblico che vorrebbero, in vista della nuova Convenzione tra lo

Stato e la Rai in scadenza nel 2016 e che durerà per 5 anni anziché 3 anni come in passato.

Ad aprile 2016, Mediaset ha formalizzato un accordo con il colosso francese Vivendi per la nascita di un

nuovo polo televisivo europeo. L’accordo includerebbe la vendita della quota del Biscione della pay-tv

Mediaset Premium e una collaborazione per la produzione di contenuti originali, per la pay-tv e per far

confluire i rispettivi portali OTT – Infinity per gli italiani e Watchever per i francesi – in una piattaforma

comune europea, sul modello Netflix. La partnership che si era presentata come una svolta nel mondo

della televisione a pagamento, sempre più dipendente dalla banda larga e affamata di produzioni

originali di qualità, oggi, in buona parte, prerogativa statunitense15 ha in realtà subito una battuta

d’arresto a causa del dietrofront dei francesi, dando vita ad una diatriba i due gruppi che non si è ancora

conclusa (vedi supra nota 6).

2.2 Gli investimenti in produzione indipendente e il rispetto degli obblighi

Gli investimenti in produzione indipendente da parte dei broadcaster sono stati, nel 2013, il 13% del

totale, pari a poco meno di 682 milioni di euro. Quasi l’83% sono da attribuirsi ai broadcaster generalisti

free-to-air, mentre il 14,7% riguardano i canali pay e un residuo 2,6% resta ai canali free tematici.

14

http://www.sviluppoeconomico.gov.it/index.php/it/per-i-media/comunicati-stam_pa/2034856-cambierai-piu-di-

10-mila-i-partecipanti-alla-prima-consultazione-_pubblica-sulla-rai

15

Francesco Spini, Mediaset-Vivendi, firmato l’accordo. Decolla il nuovo polo europeo della tv, “La Stampa”, 8 aprile

2016

21Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 17 Investimenti in produzione indipendente, 2013 (mln € e %)

Fonte: elaborazioni su dati Agcom sui 10 maggiori broadcaster presenti nel mercato nazionale

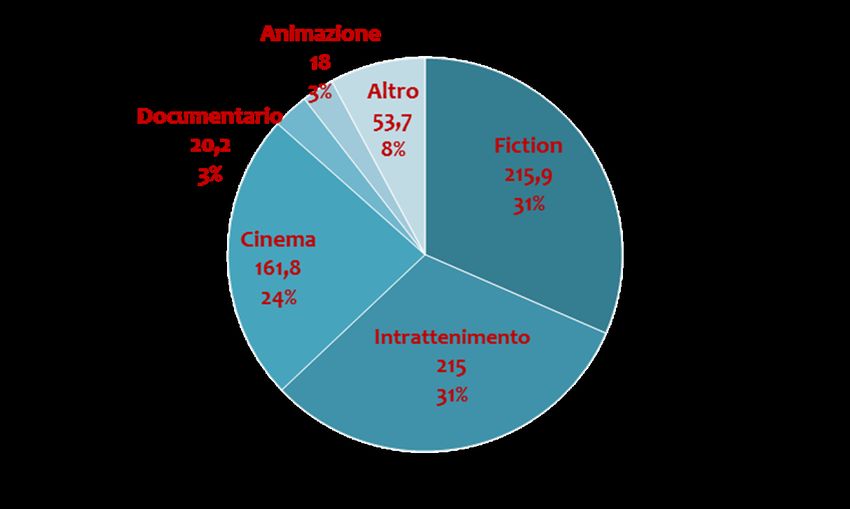

Le quote maggiori di investimenti sono occupate da fiction e intrattenimento. I 10 maggiori broadcaster

nazionali infatti, hanno investito in fiction una quota pari a circa 216 milioni di euro, il 31% della cifra

totale spesa in programmazione indipendente.

Fig. 18 Investimenti dei broadcaster in opere di produttori indipendenti per genere, 2013 (mln €)

Fonte: elaborazioni su dati Agcom sui 10 maggiori broadcaster presenti nel mercato nazionale

L’analisi delle modalità di investimento per tipologia di opere evidenzia come gli investimenti mediante

produzione rappresentino il 40% del totale. L’investimento in produzione è particolarmente usato per i

prodotti di intrattenimento e per i documentari. Si acquistano invece il 27% delle opere, in particolare di

fiction, film e animazione e, in misura minore, i documentari. Il pre-acquisto, tipico dell’investimento in

prodotti cinematografici, costituisce il 19% del totale, mentre la co-produzione è utilizzata

principalmente per le opere di fiction e animazione (e ancora poco per le opere cinematografiche) e

riguarda il 14% delle opere.

22Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Fig. 19 Distribuzione delle tipologie di investimento, 2014

Fonte: Agcom

Gli obblighi in materia di programmazione sono stati introdotti con direttiva 2010/13/UE sui servizi di

media audiovisivi, che, all’articolo 17 comma 1, stabilisce per ogni Stato membro la riserva, ove possibile,

della maggioranza del tempo trasmissione a opere di origine europea e del 10% del tempo di

trasmissione alle opere europee realizzate da produttori indipendenti dalle emittenti stesse, oppure, in

alternativa, il 10% almeno del loro bilancio destinato alla programmazione16.

Tali principi sono stati recepiti dalla normativa italiana all’articolo 44 del Testo unico dei servizi di media

audiovisivi e radiofonici n. 177 del 2005 e smi.

L’Agcom ha il potere di vigilare sul rispetto delle soglie e ha disciplinato la materia con delibera

9/99/CONS, poi sostituita con la 66/09/CONS recante “Regolamento in materia di obblighi di

programmazione ed investimento a favore di opere europee e di opere di produttori indipendenti

adottato ai sensi degli articoli 6 e 44 del decreto legislativo 31 luglio 2005, n. 177”.

Due ulteriori regolamenti attuativi sono stati emanati a seguito delle modifiche apportate al Testo unico

con decreto legislativo 28 giugno 2012, n. 120. Il primo (di cui al comma 3 dell’articolo 44), adottato con

decreto interministeriale MiSE-MiBACT il 22 febbraio 2013, fissa i criteri per la qualificazione delle opere

cinematografiche di espressione originale italiana e le relative quote obbligatorie di produzione e di

investimento. Il secondo (di cui al comma 8 del citato articolo 44), è stato adottato da Agcom con

delibera n. 186/13/CONS del 28 febbraio 2013, ed ha definito i criteri di verifica degli obblighi di

programmazione e di investimento e quelli per la valutazione delle richieste di concessione di deroghe

16

Il 25 maggio 2016 la Commissione europea, nel quadro delle azioni volte alla creazione del Mercato Unico

Digitale, ha reso pubblica la proposta di emendamenti alla Direttiva Servizi Media audiovisivi, introducendo alcune

novità in materia di piattaforme video-sharing (per la prima volta regolate ma solo con riferimento alla tutela dei

minori), di comunicazioni commerciali (maggiore flessibilità concessa ai broadcaster sui tetti di affollamento

pubblicitari) ma lasciando invariate le quote di programmazione e di investimento a carico delle reti televisive.

Anche per i servizi video on demand (come Netflix) è ora prevista una quota minima di programmazione (fissata al

20% del catalogo) e un obbligo di prominence. Un approfondimento è contenuto nel capitolo IV. Cfr. anche

http://www.i-com.it/2016/06/24/avmsd-refit-or-reform-audio-visual-media-services-in-the-digital-era/

23Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

agli obblighi stessi.

Gli obblighi introdotti dal decreto interministeriale sono entrati in vigore il 1° luglio 2013, prevedendo,

per il primo triennio di entrata in vigore, una riduzione dell’obbligo di investimento pari al 30% per il 2013

e del 15% per il 2014. I dati parziali presenti all’interno dell’indagine conoscitiva Agcom riguardano Rai,

RTI e Sky Italia che complessivamente hanno investito 88,6 milioni di euro nel secondo semestre 2013.

L’incidenza sul totale dei ricavi eleggibili dichiarati, sempre con riferimento alla seconda metà del 2013, è

stata, in media, del 4,1%.

Nel 2013 le soglie di investimento sono state rispettate da tutte le tipologie di broadcaster.

Fig. 20 Quote di investimento, 2013 (%)

Fonte: elaborazioni su dati Agcom sui 10 maggiori broadcaster presenti nel mercato nazionale

Con riferimento alle quote di programmazione di opere europee di cui all’articolo 44, comma 2, del

TUSMAR, tutti gli operatori hanno generalmente rispettato gli obblighi. Il valore medio è stato in genere

del 61%, ben al di sopra della “maggioranza” delle ore di programmazione complessive stabilite dal

legislatore. La7 con l’80% e Discovery con il 52% rappresentano i due estremi. Il valore medio di opere

europee recenti è invece del 39%, e, ancora una volta, La7 e Discovery rappresentano i due estremi con,

rispettivamente, il 67% e 27% di ore di programmazione dedicate ad opere recenti.

Fig. 21 Quote di programmazione di opere europee per operatore, 2014

Fonte: Agcom

24Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

Anche la soglia minima del 20% per singolo canale, stabilito dalla delibera n. 66/09/CONS, è stata

mantenuta. Il valore medio del 61% varia dall’estremo più basso del 32% di Cielo e al valore massimo del

92% dichiarato da Rai 1. In generale la trasmissione di opere europee viene dunque preferita dai canali

generalisti.

Il dato medio di opere europee recenti si attesta intorno al 46% e varia dal 18% di Cielo al 79% di Canale 5.

Fig. 22 Quote di programmazione di opere europee per singolo canale, 2014

Fonte: Agcom

Il Mibact ha infine varato una riforma di sistema delegando al governo modifiche e migliorie dell’attuale

disciplina sulla programmazione delle opere europee e italiane da parte degli operatori secondo principi

di proporzionalità, adeguatezza ed efficacia. L’obiettivo è rafforzare la concorrenza, aumentare il

pluralismo dell’informazione e rendere più equa la distribuzione dei diritti di sfruttamento delle opere

attraverso un adeguato sistema sanzionatorio17.

17

Cfr. art 31 disegno di legge n. 2287 “Disciplina del cinema, dell’audiovisivo e dello spettacolo e deleghe al

Governo per la riforma normativa in materia di attività culturali” attualmente in discussione al Senato

https://www.senato.it/service/PDF/PDFServer/DF/320284.pdf

25Le dinamiche della fiction italiana nell’era dell’audiovisivo connesso

CAPITOLO III |

LA PRODUZIONE DI FICTION

3.1 Un universo fragile e frammentato

La produzione audiovisiva italiana continua ad essere caratterizzata da un elevato livello di

frammentarietà, laddove, ai pochi soggetti di dimensioni solide e dotati di riconoscibilità a livello

internazionale si affianca una coda lunga di imprese piccole e piccolissime legate alla stagionalità delle

proprie produzioni e le cui dimensioni rimangono sostanzialmente inadeguate alle sfide del mercato di

riferimento. Di conseguenza si assiste ad una altissima concentrazione dei ricavi: il 10% delle società

accumulano i tre quarti delle entrate complessive del settore.

La crisi economica ha ulteriormente aggravato il bilancio di polverizzazione dell’universo della

produzione, piuttosto che indurre i vari soggetti a fondersi tra loro o incentivare i processi di

acquisizione e vendita, allargando dunque ancora di più la forbice tra la fascia alta delle imprese più

grandi e quella bassa dei soggetti minori. La causa principale di questa situazione è il calo degli

investimenti dei broadcaster che, in molti casi, specie per i produttori televisivi, sono gli unici

committenti o acquirenti. Il quadro che ne consegue è quello di un progressivo indebolimento del

tessuto produttivo, una crescente dipendenza da poche commesse e una maggiore difficoltà ad

accedere al credito o altre forme di finanziamento.

Il rapporto con i broadcaster è caratterizzato da un forte squilibrio in favore di questi ultimi a causa di

un’alta concentrazione della domanda e un’estrema polverizzazione dell’offerta. I produttori italiani si

trovano a dipendere soprattutto dalla Rai, che propone spesso solo coproduzioni ed ha ormai una coda

di titoli che quasi non riesce a smaltire18.

Inoltre il comparto audiovisivo si identifica sostanzialmente come un mercato wholesale e questo

genera dinamiche di acquisto da parte degli operatori volte alla costruzione di library esclusive che

impediscono di fatto la circolazione del prodotto e riducono le possibilità di ulteriori introiti per i

produttori19.

18

Stefano Carli, Meno calcio, più film e serie. Sky, Rai e i produttori alla guerra dei contenuti, op. cit.

19

Agcom, Indagine conoscitiva sul settore della produzione audiovisiva, op. cit.

26Puoi anche leggere