PERSPECTIVE MARZO 2020 NOW. NEW. NEXT - Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PERSPECTIVE MARZO 2020 NOW. NEW. NEXT Cordusio SIM S.p.A. Via Borromei, 5 20123 Milano

SCENARIO MACRO 4 | USA | EUROZONA | ASIA | VALUTE & COMMODITY ASSET CLASS 8 | ASSET ALLOCATION | AZIONI | OBBLIGAZIONI FOCUS 11 SINTESI E PROSPETTIVE 12

Manuela D’Onofrio

Condirettore Generale

Direzione Investments & Solutions

Agli inizi di gennaio l’affievolirsi delle tensioni commerciali tra gli Stati Uniti e la Cina,

unitamente a politiche monetarie accomodanti e a politiche fiscali più espansive

nell’Eurozona e in Giappone, erano attesi stabilizzare, se non addirittura migliorare

leggermente, la crescita del PIL globale nel 2020 rispetto al 2019. Tuttavia, l’epidemia

di coronavirus impatterà, in maniera temporanea, l’economia globale, ritardandone

la ripresa. In particolare, sarà importante l’impatto sulla crescita della Cina, da

considerare anche nel quadro del rischio per la crescita economica mondiale, poiché

questa economia rappresenta a livello globale il 16% del PIL e circa un terzo della

crescita complessiva. Il rallentamento del PIL è percepito come temporaneo poiché gli

stimoli monetari e fiscali saranno rafforzati nei prossimi mesi.

L’espandersi del contagio al di fuori della Cina ha innescato da metà febbraio la

correzione dei mercati azionari USA ed europei che avevano raggiunto nuovi massimi

storici. In questo contesto gli investitori si stanno focalizzando proprio sugli stimoli

fiscali e monetari. Infatti, come conseguenza dei timori di rallentamento dovuti

all’emergenza coronavirus, le banche centrali hanno già accentuato le politiche

espansive con riduzioni dei tassi nei mercati emergenti come Cina, Russia, Thailandia

e altri, parallelamente alle politiche di bilancio espansive perseguite dalle principali

banche centrali come Fed, Banca Centrale Europea e Bank of Japan.

Le prime stime dell’impatto del COVID-19 sulla crescita economica dell’Italia mostrano

che il rischio di recessione tecnica per l’economia italiana è molto concreto.

A livello di portafoglio, le scelte restano orientate alla neutralità, sia per quanto riguarda

l’azionario sia l’obbligazionario. È confermato anche il leggero sottopeso su azionario

USA a causa dell’economia in moderato rallentamento, di valutazioni più care rispetto

ad altre aree, e della incertezza politica legata all’esito delle elezioni di novembre.

SCENARIO MACRO

USA

| CICLO ECONOMICO TASSO DI CRESCITA DEL PIL

ANNO SU ANNO % RILEVATO TRIMESTRALMENTE

10

8

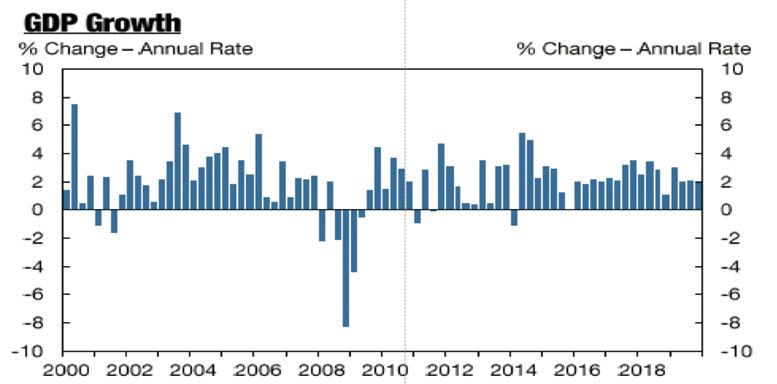

Nel 2020 il tasso di crescita del PIL è previsto 6

rallentare all’1,8%, a causa del venir meno degli 4

2

stimoli fiscali e del calo degli investimenti. La stima

0

di consensus per la crescita nel primo trimestre -2

dell’anno in corso è in calo all’1,5% dal 2,1% -4

-6

registrato nel quarto trimestre dell’anno precedente, -8

anche in considerazione dell’effetto negativo -10

dell’interruzione della produzione di Boeing 737 Fonte: Bureau of Economic Analysis via Haver Analytics, febbraio 2020

MAX e dell’emergenza coronavirus.

1

| INFLAZIONE

SO DI CRESCITA DEL PIL INFLAZIONE USA, ANNO SU ANNO %

O SU ANNO % RILEVATO TRIMESTRALMENTE

5

4

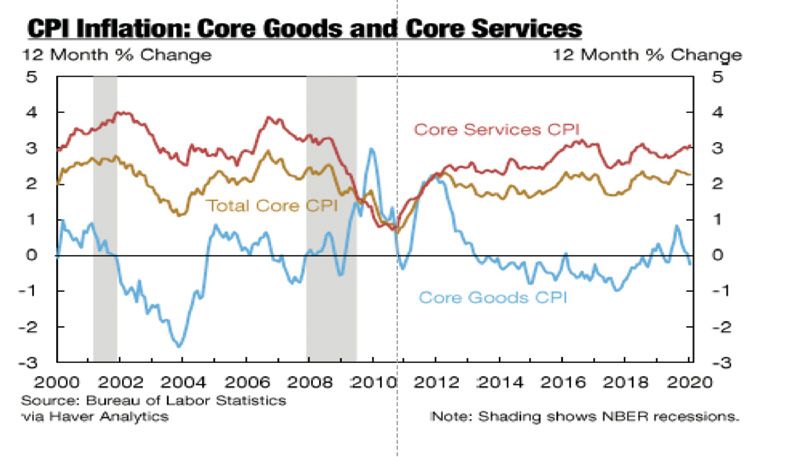

Gli indici dei prezzi al consumo (CPI) hanno

3 TASSO SUI DEPOSITI BCE, %

mostrato segnali di recupero a gennaio: il core CPI -0,202

è salito dello 0,2% mensile e del 2,3% annuo, il CPI

-0,251

generale del 2,5% annuo. Tuttavia l’indice calcolato 0

-0,30

sulla spesa per i consumi personali (PCE) generale -1 GEN 20

e quello core, quest’ultimo la misura di inflazione

preferita dalla Fed, sono saliti in dicembre dell’1,6%

-0,35

-2

-0,40

-3

0,50

rispetto allo stesso periodo dello scorso anno, ben

Bureau of Economic Analysis via Haver Analytics, febbraio 2020

-0,45

CPI core CPI core settore servizi recessioni NBER

sotto il target del 2% della Fed. -0,50 Fonte: Bureau of Labor Statistics via Haver Analytics, Strategas, febbraio 2020

2015 2016 2017 2018 2019

2

Fonte: BCE, febbraio 2020

| POLITICA

USA, ANNO SU ANNO % MONETARIA TASSI TARGET SUI FED FUNDS, %

1,6 0

La Fed, dopo tre tagli dei tassi dal luglio 2019, 1,5

-0,5

SO SUI DEPOSITI BCE, % INDICE PMI MANUFATTURIERO DELLA ZONA EURO

è pronta a intervenire nel caso di debolezza 1,4

-1,0

dell’economia. La curva dei futures, i contratti a 1,3

58

termine, sconta quasi quattro tagli dello 0,25% entro 1,2 -1,5

la fine del 2020, il primo a partire dalla riunione del

GEN 20

1,1

56 -2,0

0,50

18 marzo. È tornata inoltre ad espandere il proprio 1,0

54 GEN 20 -2,5

core settore servizi

bilancio con l’obiettivo di una corretta gestione

dellaNBERliquidità del mercato delle operazioni pronti

recessioni

0,9

52

ATTUALE 18/03/20

Tassi Fed Funds Overnight

10/06/20 16/09/20 16/12/20 51,6

27/01/21

numero rialzi/ribassi scontati dalla curva dei futures

Labor Statistics via Haver Analytics, Strategas, febbraio 2020 Fonte: Elaborazione Cordusio, febbraio 2020

contro termine. 50

2015 2016 2017 2018 2019 3 2017 2018 2019

: BCE, febbraio 2020 Fonte: Elaborazione Cordusio, febbraio 2020

4

4

ANUFATTURIERO DELLA ZONA EURO INFLAZIONE EUROZONA, ANNO SU ANNO %

2,5

0

-1

-2

PERSPECTIVE MARZO 2020

-3

au of Economic Analysis via Haver Analytics, febbraio 2020 CPI core CPI core settore servizi recessioni NBER

Fonte: Bureau of Labor Statistics via Haver Analytics, Strategas, febbraio 2020

SCENARIO MACRO 2

EUROZONA

ANNO SU ANNO % TASSI TARGET SUI FED FUNDS, %

1,6 0

1,5

| CICLO

UI DEPOSITI BCE, % ECONOMICO INDICE PMI MANUFATTURIERO DELLA ZONA EURO -0,5

1,4

-1,0

1,3

In Eurozona l’economia è attesa crescere nel 58

1,2 -1,5

2020 ad un ritmo anemico dell’1% rispetto 56

GEN 20 1,1

-2,0

all’1,2% nel 2019, con rischi al ribasso legati alle

0,50

conseguenze dell’epidemia di coronavirus. Gli

1,0

54 GEN 20

51,6

-2,5

0,9

indicatori anticipatori (leading indicators) come il 52 ATTUALE 18/03/20 10/06/20 16/09/20 16/12/20 27/01/21

ettore servizi PMINBER

recessioni composite hanno mostrato un miglioramento Tassi Fed Funds Overnight numero rialzi/ribassi scontati dalla curva dei futures

Statistics via Haver Analytics, Strategas, febbraio 2020 50 Fonte: Elaborazione Cordusio, febbraio 2020

a febbraio. Tuttavia i risultati del PMI manifatturiero

2016 2017 2018 2019 2017 2018 2019

, febbraio 2020 sono in parte legati a un fattore tecnico legato ai 3 Fonte: Elaborazione Cordusio, febbraio 2020

tempi di consegna più lunghi dei fornitori cinesi.

4

TASSO DI CRESCITA DEL PIL

ANNO SU ANNO % RILEVATO TRIMESTRALMENTE

10

8

FATTURIERO|DELLA

INFLAZIONE

ZONA EURO 6 INFLAZIONE EUROZONA, ANNO SU ANNO %

4

2,5

2 GEN 20

L’inflazione generale (indice HICP), pur

mantenendosi sotto il target BCE, è salita a gennaio

2,0

0

-2

1,5

1,4

-4

all’1,4% anno su anno rispetto all’1,3% di dicembre, 1,0

-6

GEN 20

-8

51,6

a causa dell’aumento dei prezzi dell’energia,

saliti dell’1,9% dal + 0,2% registrato in dicembre.

0,5

-10

0,0

L’inflazione core ha registrato un calo all’1,1% dal -0,5

Fonte: Bureau of Economic Analysis via Haver Analytics, febbraio 2020

+1,3% in dicembre, in gran parte legato a una

2018 2019

minore inflazione dei servizi. 1

rdusio, febbraio 2020 Fonte: Eurostat, febbraio 2020

5

| POLITICA MONETARIA TASSO SUI DEPOSITI BCE, %

-0,20

La BCE continuerà a sostenere l’economia -0,25

mantenendo tassi ultra-bassi e attraverso un -0,30

GEN 20

Quantitative Easing (acquisto di titoli governativi e

corporate) senza scadenza precisa, ad un tasso

-0,35

-0,40

0,50

d’acquisto di 20 miliardi di euro mensili. -0,45

-0,50

2015 2016 2017 2018 2019

Fonte: BCE, febbraio 2020

5

SCENARIO MACRO

ASIA

| CICLO ECONOMICO TASSO DI CRESCITA DEL PIL CINESE, ANNO SU ANNO %

7,0

Secondo le prime stime, l’epidemia di Coronavirus 6,8

dovrebbe ridurre la crescita del PIL della Cina

intorno al 5,2-5,4% nel 2020 nell’ipotesi di picco 6,6

dei contagi nel primo trimestre 2020 e leggermente 6,4

sotto il 5% nel caso di picco dei contagi raggiunto

6,2

nel secondo trimestre. In Giappone la crescita 2020

è prevista in forte rallentamento per l’incremento 6,0

2015 2016 2017 2018 2019

dell’IVA e l’impatto dell’emergenza coronavirus. Fonte: National Bureau of Statistics, PBOC, febbraio 2020

| INFLAZIONE

SO DI CRESCITA DEL PIL CINESE, ANNO SU ANNO % INFLAZIONE CINA, ANNO SU ANNO %

GEN 20

La Banca centrale cinese (PBOC) ha ridotto il

requisito di riserva obbligatoria e sta guidando verso

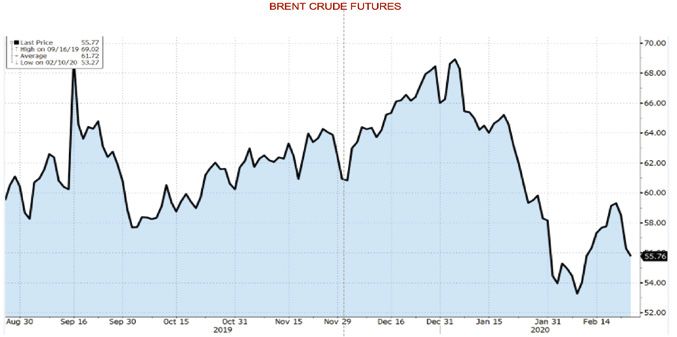

5 PETROLIO: $ PER BARILE

70

4

5,4%

68

il basso i tassi di mercato, nonostante l’aumento 3

66

dell’inflazione generale a causa dell’impennata dei 64 FEB 20

2

prezzi dei prodotti alimentari che sono cresciuti del

5,4% nel mese di gennaio.

62

60

1

55,76

58

2015 2016 2017 2018 2019 56 2014 2015 2016 2017 2018 2019

National Bureau of Statistics, PBOC, febbraio 2020 54 Fonte: Elaborazione Cordusio, febbraio 2020

52

2019 2020

Fonte: Elaborazione Cordusio, febbraio 2020

| POLITICA

CINA, ANNO SU ANNO % MONETARIA REQUISITO DI RISERVA OBBLIGATORIA PER I DEPOSITI

DELLE PRINCIPALI BANCHE COMMERCIALI CINESI (%)

22

GEN 20

5,4%

Mentre in Cina la Banca centrale cinese sta guidando

verso il basso i tassi di mercato, in Giappone la

20

ROLIO: $ PER BARILE 18 ORO: $ PER ONCIA

Banca centrale (BOJ) è attesa mantenersi espansiva

FEB 20

per controbilanciare il rallentamento della crescita 1.900

legato all’entrata in vigore in ottobre del rialzo delle

16

1.800

1.700

1.649,6

aliquote IVA e all’emergenza coronavirus.

FEB 20

14

1.600

1.500

2015 2016 2017 2018 2019 55,76 1.400

1.300

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

ne Cordusio, febbraio 2020

1.200 Fonte: Elaborazione Cordusio su dati PBoC, febbraio 2020

1.100

1.000

900

2019 2020

Elaborazione Cordusio, febbraio 2020 Fonte: Refinitiv, febbraio 2020

6

NCIA CROSS EURO/DOLLARO

FEB 20 1,25

6,4

6,2

PERSPECTIVE MARZO 2020

6,0

2015 2016 2017 2018 2019

Fonte: National Bureau of Statistics, PBOC, febbraio 2020

SCENARIO MACRO

VALUTE & COMMODITY

DI CRESCITA DEL PIL CINESE, ANNO SU ANNO % INFLAZIONE CINA, ANNO SU ANNO %

GEN 20

| PETROLIO

5

4

PETROLIO: $ PER BARILE 5,4%

70

3

L’eccesso di petrolio sta emergendo ancora di più 68

66

dopo l’epidemia di coronavirus, poiché la domanda 2

64 FEB 20

di greggio da parte della Cina risulta in forte calo.

L’OPEC, l’Organizzazione dei Paesi esportatori di

621

60 55,76

2015 2016 2017 2018 2019 58 2014 2015 2016 2017 2018 2019

petrolio, discuterà ulteriori tagli alla produzione a

tional Bureau of Statistics, PBOC, febbraio 2020 56 Fonte: Elaborazione Cordusio, febbraio 2020

partire dal meeting del 5 marzo. 54

52

2019 2020

Fonte: Elaborazione Cordusio, febbraio 2020

A, ANNO SU ANNO % REQUISITO DI RISERVA OBBLIGATORIA PER I DEPOSITI

DELLE PRINCIPALI BANCHE COMMERCIALI CINESI (%)

22

GEN 20

| ORO

LIO: $ PER BARILE 5,4% 20

ORO: $ PER ONCIA

FEB 20

18

1.900

Il prezzo dell’oro rimarrà sostenuto nel corso del 1.800

1.700

16

1.649,6

2020 dal contesto di bassi tassi FEB

d’interesse

20

imposto 1.600

1.500

55,76

dalla banche centrali e dal ruolo di bene rifugio in

presenza di una crescente incertezza legata alla

14

1.400

1.300

2016 2017 2018 2019 1.200 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

diffusione del coronavirus.

ordusio, febbraio 2020 1.100Fonte: Elaborazione Cordusio su dati PBoC, febbraio 2020

1.000

900

2019 2020

aborazione Cordusio, febbraio 2020 Fonte: Refinitiv, febbraio 2020

A | EURO - DOLLARO CROSS EURO/DOLLARO

FEB 20 1,25

1.649,6

Il dollaro si è recentemente deprezzato sulle attese 1,20

di riduzione dei tassi di interesse da parte della FEB 20

Fed e sull’incertezza legata all’esito delle elezioni

1,15

1,084

USA, in particolare nel caso di affermazione per 1,10

la nomination democratica di candidati considerati 1,05

più radicali.

1

2015 2016 2017 2018 2019 2020

io 2020 Fonte: Refinitiv, febbraio 2020

7

ASSET CLASS

ASSET ALLOCATION

| AZIONARIO

Sottopesare Neutrale Sovrappesare

Nel complesso viene confermata una posizione

di neutralità sull’azionario, all’interno del quale si

USA

conferma il sovrappeso sull’Azionario Europeo, il

giudizio neutrale sull’Azionario Mercati Emergenti Mercati

Europa

Emergenti

e il sottopeso sul Giappone, così come il leggero

Giappone

sottopeso sull’azionario USA.

| OBBLIGAZIONARIO

Sottopesare Neutrale

In generale viene mantenuta una posizione di Sovrappesare

neutralità sull’obbligazionario, accompagnata da un Governativi

sottopeso per le obbligazioni governative europee, Euro

un orientamento neutrale sulle obbligazioni Mercati

investment grade europee e uno positivo sugli high Emergenti

Corporate Corporate High

yield europei, più difensivi di quelli globali. Investment Grade Yield Globali

Euro

| MATERIE PRIME

Sottopesare Neutrale Sovrappesare

Il posizionamento sulle materie prime resta orientato

Petrolio

alla neutralità, in particolare su petrolio e oro. Focus

sul metallo giallo come strumento di copertura per le

fasi di incertezza.

Oro

8

380

370

360

350 PERSPECTIVE MARZO 2020

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

E 10 ANNI TUTTE LE

E SCADENZE Fonte: Refinitiv, febbraio 2020

nitiv, febbraio 2020

ASSET CLASS

AZIONI

| USA SE COMPOSITE

NTO INDICE SHANGHAI ANDAMENTO INDICE S&P 500

3.350

Viene confermato il posizionamento di leggero 3.250

sottopeso sull’azionario USA, condizionato da 3.150

3.050

un’economia in moderato rallentamento, da una 2.950

buona crescita degli utili accompagnata però da 2.850

valutazioni più care, e dall’incertezza politica legata 2.750

2.650

all’esito delle elezioni di novembre.

2.550

Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

nitiv, febbraio 2020 Fonte: Refinitiv, febbraio 2020

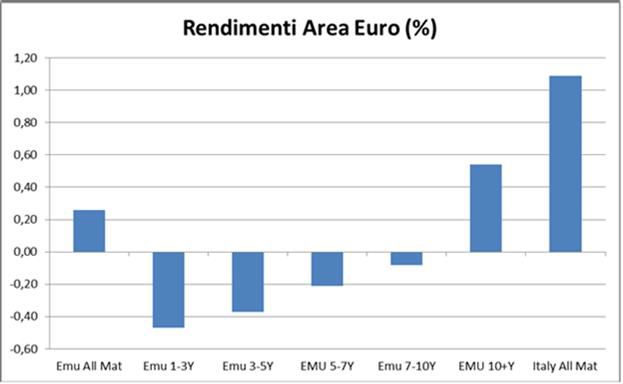

RENDIMENTI AREA EURO, %

1,2

ENTI AREA EURO, %

| EUROPA 0,8

ANDAMENTO INDICE STOXX 600

430

0,4

Non cambia il giudizio di sovrappeso sull’azionario 420

Europeo, che beneficia di un dividend yield che risulta 4100

superiore ai rendimenti obbligazionari sia governativi 400

sia corporate. Il contesto macroeconomico delle 390

-0,4

380

azioni europee è caratterizzato da politica monetaria EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

370 TUTTE LE 10 ANNI TUTTE LE

accomodante e da un probabile ricorso a una politica 360

SCADENZE SCADENZE

fiscale più espansiva. 350

Fonte: Refinitiv, febbraio 2020

1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

E 10 ANNI TUTTE LE

E SCADENZE Fonte: Refinitiv, febbraio 2020

nitiv, febbraio 2020

| MERCATI EMERGENTI ANDAMENTO INDICE SHANGHAI SE COMPOSITE

3.240

Il posizionamento sulle azioni dei mercati emergenti 3.180

NTO INDICE SHANGHAI SE COMPOSITE 3.120 ANDAMENTO INDICE S&P 500

è confermato neutrale, così come il sottopeso

3.060

sul Giappone. Da un lato è positiva la tregua 3.350

3.000

commerciale con la firma dell’accordo di Fase 1 tra 3.250

2.940

3.150

USA e Cina, ma dall’altro pesa l’incertezza di breve 2.880

3.050

periodo legata alla diffusione del coronavirus. 2.820

2.950

2.760

2.850

Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

2.750

Fonte: Refinitiv, febbraio 2020

2.650

2.550

Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

nitiv, febbraio 2020 Fonte: Refinitiv, febbraio 2020

9ASSET CLASS

OBBLIGAZIONI

O INDICE STOXX 600 RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

7

6

| GOVERNATIVE 5

RENDIMENTI AREA EURO, %

1,2

4

L’orientamento resta neutrale sulle obbligazioni e

0,83

in particolare su quelle investment grade europee. 2

Viene confermato il sovrappeso sugli high yield 0,41

europei. Il giudizio è di sottopeso sui titoli di Stato 0

Mag Giu Lug Ago Set Ott Nov 0 Global High Yield (USD)

europei visto che Dic Gen-20 Feb

le politiche monetarie diventano US High Yield (USD) Euro High Yield (EUR)

febbraio 2020 Fonte: Refinitiv, febbraio 2020

più espansive, ma le valutazioni non sono attraenti -0,4

sui core bonds. La scelta è di neutralità sui bond dei

EUR 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE ITALIA

mercati emergenti in valuta forte. TUTTE LE

SCADENZE

10 ANNI TUTTE LE

SCADENZE

Fonte: Refinitiv, febbraio 2020

O INDICE S&P 500 | CORPORATE INVESTMENT GRADE RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE INVESTMENT GRADE, %

3

Sottopeso per le obbligazioni societarie investment 2,5

ANDAMENTO INDICE SHANGHAI SE COMPOSITE

grade. Nonostante la compressione degli spreads, le 2

obbligazioni investment grade europee rimarranno 3.240

1,5

3.180

comunque sostenute dalla ricerca di rendimento e

3.120 1

dagli acquisti della BCE, in una situazione in cui le 3.060

0,5

politiche monetarie favoriscono i carry trades. 3.000

2.940 0

Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Global Inv. Grade (USD) US Inv. Grade (USD) Euro Inv. Grade (EUR)

2.880

febbraio 2020 Fonte: Refinitiv, febbraio 2020

2.820

2.760

Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb

Fonte: Refinitiv, febbraio 2020

| CORPORATE

O INDICE STOXX 600 HIGH YIELD RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE HIGH YIELD, %

7

Viene confermato il sovrappeso sugli high yield 6

europei, che risultano più difensivi di quelli globali 5

perché non presentano il rischio cambio e il settore 4

energia, che risente della volatilità del prezzo del 3

petrolio, vi ha una minore incidenza. 2

1

0

Mag Giu Lug Ago Set Ott Nov Dic Gen-20 Feb Global High Yield (USD) US High Yield (USD) Euro High Yield (EUR)

febbraio 2020 Fonte: Refinitiv, febbraio 2020

10

O INDICE S&P 500 RENDIMENTO A SCADENZA OBBLIGAZIONI

CORPORATE INVESTMENT GRADE, %

3PERSPECTIVE MARZO 2020

FOCUS

| L’economia USA rallenta, ma può contare sulla forza del mercato del lavoro e immobiliare

Nel 2020 il tasso di crescita del PIL USA è previsto rallentare all’1,8%, cioè intorno al trend potenziale, a

causa del venir meno degli stimoli fiscali e del calo degli investimenti. La stima di consensus per la crescita

relativa al primo trimestre di quest’anno è in calo all’1,5% dal 2,1% registrato nel quarto trimestre del 2019

anche in considerazione dell’effetto negativo dell’interruzione della produzione degli aerei Boeing 737 MAX.

A zavorrare la crescita dell’economia USA si inserisce poi l’epidemia di coronavirus che dovrebbe ridurre in

maniera sensibile il PIL della Cina, motore della crescita mondiale. Tuttavia, il rallentamento del PIL cinese è

percepito come temporaneo, poiché gli stimoli monetari e fiscali saranno rafforzati nei prossimi mesi.

In ogni caso, per gli Stati Uniti la forza del mercato del lavoro e di quello immobiliare riducono i rischi di

recessione, sostenendo i consumi.

Per quanto riguarda il mercato del lavoro spicca la crescita dei nuovi occupati nei settori non agricoli che in

gennaio è stata pari a 225.000 unità (206.000 nel settore privato) rispetto ai 147.000 visti in dicembre e ai

165.000 nuovi posti di lavoro attesi. Il tasso di disoccupazione è salito leggermente al 3,6% dal 3,5% grazie

all’incremento del tasso di partecipazione della forza lavoro salito al 63,4% dal precedente 63,2%.

Nel mercato immobiliare il numero di nuove abitazioni, anche considerando probabili distorsioni stagionali, è

inserito in un trend rialzista, grazie alla riduzione dei tassi sui mutui.

11SINTESI E PROSPETTIVE

NOW

I risultati degli utili del quarto trimestre 2019 sono positivi

La stagione della pubblicazione degli utili relativi ai bilanci delle società USA nel quarto trimestre

del 2019 si sta chiudendo in modo positivo. Nel momento in cui scriviamo hanno riportato i

risultati messi a segno tra inizio ottobre e fine dicembre dello scorso anno società rappresentanti

l’85,8% della capitalizzazione di mercato dell’S&P 500: si osserva che la crescita degli utili per

azione (eps) è stata nel complesso pari a circa il 2,5%-3%. Questo risultato appare più forte di

quello atteso che si attestava a un più deludente -0,3% atteso.

NEW

Il rischio politico sale

Dopo l’esito delle votazioni per la nomina del candidato democratico alla Casa Bianca che si

sono tenute in Nevada il senatore Bernie Sanders appariva favorito per i successivi appuntamenti

elettorali come il Super Tuesday in calendario il 3 marzo, giorno in cui sono stati chiamati al voto

per i democratici i cittadini di Stati molto importanti come la California e il Texas, e per diventare di

fatto lo sfidante del presidente uscente Donald Trump alle elezioni presidenziali del 3 novembre.

Questa prospettiva è stata in parte indebolita dal ritorno in auge del candidato Joe Biden, già

vicepresidente degli Stati Uniti sotto l’amministrazione Obama dal 2009 al 2017, che si è preso

la rivincita nelle elezioni del South Carolina del 29 febbraio, grazie all’appoggio dell’elettorato

afroamericano. L’incertezza sull’esito della sfida tra i candidati democratici resta elevata, e con

essa il rischio politico in USA, che sarà centrale fino alle elezioni del 3 novembre.

NEXT

La Fed pronta ad aiutare l’economia USA

Di fronte alla possibilità di incertezza e debolezza dell’economia, la Fed appare pronta a

intervenire, con la curva dei futures che sconta quasi quattro tagli entro la fine del 2020, il primo

già a marzo. È tornata inoltre ad espandere il proprio bilancio con l’obiettivo di una corretta

gestione della liquidità del mercato delle operazioni pronti contro termine. Il presidente della

banca centrale americana, Jerome Powell, ha spiegato a febbraio di essere pronto ad agire “in

modo adeguato”, anche per far fronte all’impatto economico sulle aziende USA dell’epidemia da

coronavirus. Secondo Powell i “fondamenti dell’economia americana rimangono forti”. Tuttavia,

di fronte alle incertezze dei mercati la Fed “sta monitorando attentamente gli sviluppi” ed è pronta

“ad agire in modo adeguato e ad usare i propri strumenti per sostenere l’economia”.

12PERSPECTIVE MARZO 2020

Disclaimer

La presente pubblicazione di Cordusio SIM S.p.A. è indirizzata ad un pubblico indistinto di investitori e viene fornita gratuitamente a

titolo meramente informativo.

Essa non costituisce raccomandazione o attività di consulenza da parte di Cordusio né, tantomeno, offerta o sollecitazione ad

acquistare o vendere strumenti finanziari. Cordusio può avere uno specifico interesse riguardo agli emittenti, agli strumenti finanziari o

alle operazioni oggetto della pubblicazione od intrattenere rapporti con gli emittenti stessi. Tutte le informazioni riportate sono date in

buona fede sulla base dei dati disponibili, tratti da fonti attendibili, ma aventi valore puramente indicativo e suscettibili di variazioni in

qualsiasi momento dopo la pubblicazione.

Si invita pertanto a fare affidamento esclusivamente sulle proprie valutazioni delle condizioni di mercato nel decidere se effettuare

un’operazione finanziaria.

Nell’ambito dei possibili investimenti che l’investitore può scegliere si evidenzia che:

• Le informazioni relative ai risultati passati di uno strumento finanziario, di un indice o di un servizio di investimento non sono

indicativi di risultati futuri.

• Se l’investimento è denominato in una divisa diversa dalla divisa dell’investitore il valore dell’investimento può subire delle forti

oscillazioni in funzione delle variazioni dei tassi di cambio ed avere un effetto indesiderato sulla redditività dell’investimento.

• Investimenti che offrono alti rendimenti possono subire delle forti oscillazioni in termini di prezzo a seguito di eventuali

declassamenti del merito di credito. In caso di fallimento dell’emittente l’investitore può perdere l’intero capitale.

• Investimenti ad alta volatilità possono essere soggetti ad improvvise e notevoli diminuzioni di valore, potendo generare rilevanti

perdite al momento della vendita fino all’intero capitale investito.

• In presenza di eventi straordinari può essere difficile per l’investitore vendere o liquidare taluni investimenti o ottenere informazioni

attendibili sul loro valore.

• Se le informazioni si riferiscono ad uno specifico trattamento fiscale, si evidenzia che il trattamento fiscale dipende dalla situazione

individuale del cliente e può essere soggetto a modifiche in futuro.

Il presente documento non può essere distribuito, riprodotto anche parzialmente o pubblicato salvo specifica autorizzazione di Cordusio

SIM S.p.A. Cordusio SIM S.p.A. non è responsabile dei danni indiretti eventualmente determinati dall’utilizzo del presente documento.

13Puoi anche leggere