Perizia di stima di modelli di calcolo, software e marchi Diaman Holding srl DiamanTech srl - Redatta ai sensi dell'art. 2465 del C.C. Di Da ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Perizia di stima di modelli di calcolo, software e

marchi

Redatta ai sensi dell’art. 2465 del C.C.

Di

Diaman Holding srl

Da conferire in

DiamanTech srl

1

INDICE

1. Motivo ed oggetto dell’incarico ...........................................................pag. 3

2. Data di riferimento della stima ..............................................................pag. 4

3. Documentazione esaminata ...................................................................pag. 4

4. Metodologie di valutazione adottate ..................................................... pag. 5

5.Storia e oggetto della perizia …….……………………………………pag. 7

6. La stima dell’oggetto del conferimento ……………….........................pag. 11

7. Conclusioni ........................................................................................... pag. 19

8. Allegati ……………………………………………………………….. pag. 20

2

1. Motivo ed oggetto dell’incarico

Il sottoscritto, dott. Costantino Magro, nato a Padova il 22 Maggio 1963, con Studio in Mogliano

Veneto, Piazza Duca D’Aosta, 4 (tel. 041 430164; fax 041 5020991), iscritto all’albo dei Dottori

commercialisti con il n. 585/A dal 05.05.1993 e al registro dei revisori legali con il n. 113680 dal

18.02.2000,

Premesso:

che la società Diaman Holding srl, con sede in Marcon (VE), Via Lombardi n. 14/4 iscritta

al registro delle imprese di Venezia, numero d’iscrizione e codice fiscale 03714960279,

numero REA VE - 332116 ha per oggetto sociale il coordinamento tecnico amministrativo

delle Società del Gruppo di appartenenza nonché l'effettuazione, in proprio o per mandato,

di ogni operazione finanziaria, attiva e passiva nei confronti delle stesse, gruppo cui fa parte

Diaman Tech Srl con sede in Marcon via Lombardi 14/4 iscritta al registro delle imprese di

Venezia, numero d’iscrizione e codice fiscale 04135450270;

che è intenzione della stessa procedere ad un aumento di Capitale Sociale della controllata

Diaman Tech srl mediante conferimento di beni in natura, e nello specifico dei modelli di

calcolo e software applicativi denominati ExAnte, Iscoring, Irating, costruiti internamente

alle Società del Gruppo e dei relativi marchi;

che i suddetti modelli di calcolo, relativi marchi e brevetti sono stati oggetto di cessione da

Diaman scf srl a Diaman Holding srl con atto del 05.12.2013 autenticato in data 10.12.2013

che sarà oggetto di successiva voltura preso l’ufficio brevetti competente, per la parte

relativa alla proprietà intellettuale;

di aver ricevuto dalla suddetta Società l’incarico di procedere alla determinazione e alla

valutazione peritale dei beni immateriali sopra sinteticamente elencati, secondo quanto

disposto dall’art. 2465 del C.C.

Dichiara

Di aver proceduto alla redazione della relazione di stima contenente la descrizione dei suddetti

software e marchi, il valore a ciascuno di essi attribuito ed i criteri di valutazione singolarmente

seguiti, con la finalità di stabilire il valore economico ragionevolmente attribuibile.

3

A tal fine sono state organizzate riunioni di lavoro con la proprietà in cui sono stati richiesti ed

esaminati i documenti di carattere generale necessari a conoscere le singole fasi del ciclo di

sviluppo dei software, nonché la documentazione amministrativa/contabile specifica relativa alle

singole componenti di costo.

Sono inoltre state eseguite verifiche sui dati contabili per accertare l’esistenza dei suddetti beni

immateriali.

In ultima analisi, sono state considerate anche le informazioni di carattere generale assunte con

riferimento ai servizi e ai mercati nell'ambito dei quali la ditta opera.

La presente valutazione è basata principalmente sulla documentazione acquisita ed elencata in

seguito e sulle informazioni acquisite nel corso di colloqui intercorsi con la proprietà; pertanto la

bontà delle conclusioni ottenute in sede di valutazione si fonda sulla precisione dei dati, delle

informazioni e dei documenti sopra citati.

2. Data di riferimento della stima

Il valore dei suddetti modelli di calcolo oggetto della presente relazione di stima è stato determinato

in riferimento alla data del 5 dicembre 2013.

A tale riguardo, si precisa, per altro, che, successivamente a tale data, non si sono verificati eventi

diversi da quelli relativi al normale svolgimento dell’attività aziendale, che abbiano inciso in modo

significativo sul valore dei beni immateriali oggetto della presente relazione di stima.

3. Documentazione

esaminata

A seguito dell’incarico peritale affidatomi per valutare in modo attendibile i beni in oggetto, è stata

richiesta ed esaminata la seguente documentazione:

Tabulato delle ore dedicate dal personale specializzato addetto allo sviluppo dei software,

compilato e sottoscritto dagli stessi;

Tabelle riepilogative del costo orario complessivo di ogni dipendente e collaboratore,

ottenuto dal consulente del lavoro della società;

Documenti registrazione dei marchi;

Documenti delle richieste di registrazione brevetti;

Situazione contabile delle tre Società del Gruppo: Diaman Scf Srl, Diaman Tech srl, Diaman

Holding Srl;

4

Contratto di cessione dei brevetti tra Diaman scf srl e Diaman Holding srl, sotto scritto in

data 5 dicembre 2013;

Contratti in essere relativi alla cessione delle licenze dei modelli di calcolo oggetto della

perizia;

Descrizione dei modelli di calcolo adottati;

Contratti di servizio con i fornitori esterni;

Business plan prodotti dagli amministratori.

4. Metodologie

di

valutazione.

La valutazione ha lo scopo di pervenire alla determinazione del valore economico dei modelli di

calcolo costruiti internamente alle Società del Gruppo e dei relativi marchi, al fine di procedere,

attraverso il loro conferimento, ad un aumento di Capitale sociale dello stesso importo nella Società

controllata Diaman Tech Srl.

Si tratta in particolare di:

• Modello di calcolo Ex-Ante , I-scoring e I-rating

• Marchio Ex-Ante

• Marchio I-rating

• Marchio I-scoring

In ordine ai criteri di valutazione adottati è da precisare la peculiarità dei beni oggetto della stima

peritale e l’oggettiva difficoltà da sempre riscontrata nella prassi, nel quantificare e apprezzare il

valore economico dei cosiddetti beni “intangibles “.

La dottrina economico-aziendale ha elaborato, nel corso del tempo, molteplici metodi per la

determinazione del valore attribuibile ad un bene immateriale, i quali, rispondendo a teorie e

presupposti logici diversi, possono condurre, talvolta, a risultati in parte difformi.

In considerazione di tale fatto, la scelta del metodo o dei metodi di valutazione da utilizzarsi

costituisce un momento di fondamentale importanza nello svolgimento del processo estimativo,

considerato che l’adozione di un metodo piuttosto che di un altro può condurre, a volte, a

valori anche sensibilmente differenti.

5

Prima di illustrare e giustificare la scelta del metodo di valutazione adottato nella presente relazione

di stima, si ritiene opportuno, pertanto, fare un breve accenno alle differenti metodologie elaborate

dalla dottrina1, le quali si possono suddividere in tre macro categorie:

Approccio del costo

- Metodo del costo storico;

- Metodo del costo di riproduzione;

Approccio economico –reddituale

- Metodo del contributo specifico.

Approccio del mercato

Illustrando brevemente la teoria sottostante a ciascuna delle categorie sopra indicate si può dire in

primo luogo che secondo l’approccio basato sul costo il valore di un bene è dato unicamente dalla

sommatoria dei costi più significativi ai fini della loro valutazione. La prima metodologia,

cosiddetta del “costo storico” si basa sulla somma e successiva attualizzazione di tutti i costi

sostenuti per l’ottenimento di quella determinata innovazione di cui fanno parte, a titolo

esemplificativo,o le spese relative all’iscrizione del marchio, il lancio del software nel mercato e i

costi relativi al capitale umano impiegato. Tuttavia, questa metodologia presenta dei limiti dovuti

alla sua incapacità di dare un’espressione prospettica del valore economico attribuibile al bene in

relazione alla sua capacità di generare redditi futuri. Esso infatti non tiene conto dei flussi

reddituali che deriveranno da quella specifica tecnologia anche se già ben determinati e

quantificabili. Il metodo del “costo di riproduzione”, invece, prende in considerazione quel costo

che si dovrebbe sostenere per creare da “zero” un bene immateriale avente le stesse caratteristiche

tecniche e stesse potenzialità reddituali di quello che stiamo andando a valutare. Il limite di questo

metodo può essere individuato nella concreta difficoltà di trovare o creare una tecnologia simile in

grado di sostituire quella oggetto della nostra valutazione.

I metodi economico-reddituali invece, prescindono completamente dalla composizione dei costi

sostenuti per ottenerli, ma valutano gli stessi esclusivamente in funzione dei redditi che sono in

grado di generare. Il metodo cosiddetto del” contributo specifico” si propone, infatti, di

determinare il valore del bene immateriale sulla base dell’apporto marginale dello stesso alla

redditività globale dell’azienda e l’incidenza sul delta competitivo tecnologico rispetto ad uno

1

Stefano

Pozzoli,

VALUTAZIONE

D’AZIENDA,

Wolters

Kluver

Italia

srl

2013

Michele

Brusaterra,

Perizie

di

stima

,Giuffre

Editore,

Milano

2012

6

scenario senza apporto 2 . Questa metodologia si traduce, nella pratica, nella attualizzazione, per il

numero di anni nel quale si ritiene che la nuova tecnologia avrà vita utile, degli incrementi sul

fatturato che la stessa apporterà all’azienda.

La logica sottostante il terzo approccio, cosiddetto del “mercato”, invece, determina il valore del

bene immateriale attraverso il valore (prezzo) dato dal mercato in recenti transazioni, di asset

simili. Ai fini di un corretto utilizzo di questo criterio, è necessario che sussista un mercato attivo

caratterizzato da frequenti transazioni perfettamente concorrenziali e trasparenti , e un effettivo

scambio di beni assimilabili al bene in esame. Qualora nel mercato non dovessero esistere beni

assimilabili a quello oggetto della verifica, dovrà essere tenuto in debita considerazione attraverso

correttivi adeguati.

E’ importante precisare, comunque, che la scelta di uno piuttosto che di un altro dei metodi sopra

brevemente delineati deve essere effettuata tenendo in considerazione le finalità proprie della

relazione di stima e, successivamente, le caratteristiche dei beni immateriali oggetto di valutazione.

Pertanto, è necessario che il perito svolga con la massima attenzione questa fase preliminare del

processo di stima, al fine di scegliere la metodologia che possa condurre ad una più

corretta attribuzione di valore.

Considerando le finalità che hanno reso necessaria la redazione della presente perizia di stima, il

limitato tempo a disposizione, e la peculiarità degli oggetti da valutare, si ritiene di adottare un

duplice criterio. Ovvero di utilizzare un primo metodo di stima, considerato quello principale e

successivamente eseguire uno stress test, utilizzando un secondo metodo per confronto, come si dirà

meglio in seguito.

5. Storia

e

descrizione

dei

beni

oggetto

di

stima

E’ possibile dividere l’oggetto della presente perizia in due categorie: i modelli di calcolo e i relativi

marchi.

5.1 I modelli di calcolo e i software applicativi: I-rating, I-scoring Ex-ante

Il rating, in italiano classificazione, è un metodo utilizzato per valutare sia i titoli azionari e

obbligazionari, sia le imprese in base al loro rischio finanziario.

Le valutazioni del rating sono emesse ad opera delle cosiddette agenzie di rating. Le agenzie di

rating hanno indubbiamente avuto un ruolo da protagonista nelle dinamiche e nell'evoluzione dei

mercati finanziari di questi ultimi decenni. Nate come società specializzate nel fornire giudizi sul

rischio dei bond che fungessero da supporto alle decisioni degli investitori, le agenzie, nella seconda

2

Cit.

Michele

Brusaterra,

Perizie

di

stima

,Giuffre

Editore,

Milano

2012

7

metà del XX secolo, si ritrovano investite di una funzione quasi regolamentare, determinando con i

propri giudizi non solo l'interesse che un emittente deve corrispondere per collocare i propri titoli di

debito, ma anche la disciplina stessa cui tale emittente e i suoi titoli sono sottoposti. Questo ruolo

delle agenzie, derivante da una normativa finanziaria rating oriented, ha creato una situazione

singolare in cui le agenzie di rating esercitavano una funzione integrativa della regolazione

finanziaria, senza essere a loro volta destinatarie di una normativa che disciplinasse puntualmente

l'attività da esse svolta e i servizi da esse erogati. Il risultato di questa anomalia regolamentare è

stato la creazione di un mercato del rating ristretto, spartito principalmente tra tre grandi agenzie

che godevano di un riconoscimento esplicito da parte della legislazione. Nel tempo , le agenzie a

partire dagli anni settanta non erano più retribuite dagli investitori mediante l'acquisto diretto dei

loro giudizi, ma hanno al contrario iniziato ad essere pagate dagli emittenti stessi, i quali erano e

sono soliti commissionare periodicamente i rating alle agenzie, in modo non dissimile da come sono

acquistate altre tipologie di certificazione. Questo modello di mercato ha iniziato a registrare

qualche cambiamento dagli anni duemila, cioè da quando, in risposta ad alcuni rating

macroscopicamente errati emessi dalle agenzie, il legislatore sia negli Stati Uniti che in Europa è

intervenuto per la prima volta introducendo una disciplina volta a regolare la struttura e la funzione

delle agenzie e imponendo loro requisiti organizzativi e professionali.

Le tre principali società di Rating S&P, Moody’s e Fitch di fatto dominano il settore della

valutazione del rischio di credito e hanno utilizzato una speciale classificazione basata sulle lettere

dell’alfabeto che è diventata di utilizzo comune nel settore. Di recente, in Europa, si è affacciata

sul mercato una nuova agenzia asiatica la Dagong Europe credit rating srl, la quale produce criteri e

modelli ai fini di una tempestiva valutazione dei crediti anch’essa utilizzando un sistema alfabetico.

Di fatto l’utilizzo delle lettere è dovuto al fatto che nel mondo anglosassone le lettere vengono

utilizzate come giudizi nell’ambito scolastico e quindi questo tipo di valutazioni fanno leva su di un

bagaglio esperienziale quanto meno degli inventori.

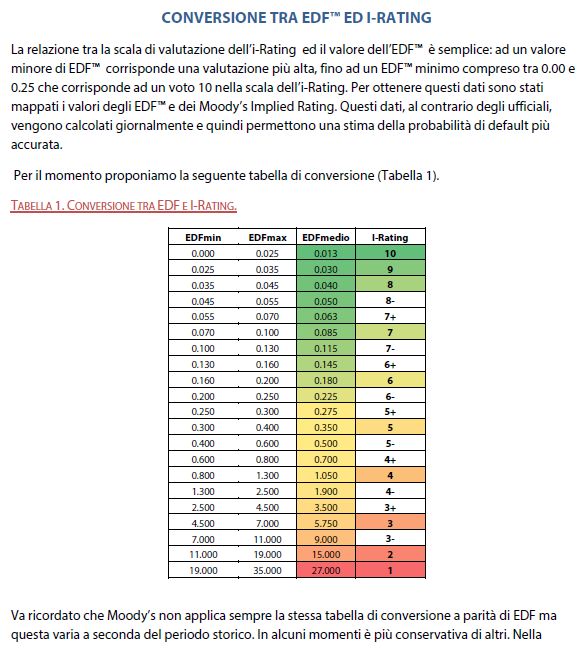

L’innovazione del modello di calcolo denominato I-rating consiste in un sistema di valorizzazione

a carattere numerico e non più delle capacità di rimborso del capitale di una emissione

obbligazionaria da parte della Società emittente tramite una tabella di conversione delle probabilità

di fallimento dello stesso emittente ottenute mediante un modello di valutazione implicito. La

conversione è gestita tramite una tabella che associa alla probabilità di default calcolata un valore

numerico compreso tra 1 e 10. In pratica la presente invenzione consiste nel creare con una

sequenza di fasi operative ben definite e riproducibili e con l'utilizzazione di tradizionali strumenti

8

finanziari (tabelle) un "numero" che converta il risultato di valutazioni, effettuate dalle differenti

agenzie di rating, in una scala di valori numerici analoga a quella che può essere utilizzata in ambito

scolastico per valutare la preparazione di un alunno. In un panorama come quello italiano la

conversione delle valutazioni in valori compresi tra 1 e 10 riportano la questione della valutazione

in un ambito più familiare rispetto ad una valutazione in lettere più vicina all’esperienza e alla

concezione scolastica anglosassone. Il passaggio ad una variabile con scala numerica 1-10 permette

l’ordinamento e il calcolo di statistiche singole e di portafoglio, inoltre la classifica è stata impostata

in modo tale da essere congruente e confrontabile con i valori espressi tramite il calcolo dell’I-

scoring. Questo secondo modello di calcolo consiste in un sistema di conversione in valori

quantitativi di variabili qualitative ordinate (Ratings) , basato su criteri diversi atti a catturare la

capacità di rischio o rimborso delle aziende. La conversione è gestita tramite una doppia tabella che

associa un valore numerico compreso tra 0 e 10 ad ogni valutazione qualitativa da parte del

valutatore. Il passaggio ad una variabile numerica permette l’ordinamento e il calcolo di statistiche.

Nell’ambito di valutazione del rischio di credito di un portafoglio finanziario le valutazioni

qualitative permettono un uso ristretto delle statistiche e in particolare non permettono il calcolo del

rating medio di portafoglio o il rating medio delle agenzie associate ad una determinata Società o

emittente oppure il confronto tra due Società con giudizi provenienti da agenzie diverse. Le medie

così calcolate vengono riconvertite in voti attraverso una seconda tabella con scala anch’essa

compresa tra 0 e 10.

Ex-ante è un modello di calcolo delle probabilità di rendimento futuro di un fondo ovvero di un

portafoglio di fondi o ETF attraverso le probabilità condizionate; modello che, a differenza della

statistica finanziaria attualmente diffusa e maggiormente conosciuta dagli operatori, ipotizza che i

mercati non siano efficienti e tantomeno casuali. È importante per l'utilizzatore del software EX-

ANTE comprendere bene le logiche alla base del motore di calcolo delle probabilità condizionate, e

quindi dell'enorme vantaggio competitivo che un software del genere è in grado di apportare a chi

lo usa come strumento per prendere le corrette decisioni di investimento. Proprio le difficili

decisioni di investimento, che sono sempre prese in condizione di incertezza, sono il motivo per cui

DIAMAN SIM ora SCF ha pensato di realizzare e diffondere questo software, per dare maggiori

informazioni e dati utili a chi queste decisioni deve prenderle, non tanto per se stessi, quanto per

clienti o investitori.

9

5.2 I marchi :

Per quanto concerne i tre marchi il perito ha verificato che gli stessi fossero stati effettivamente

oggetto di protezione presso l’Ufficio preposto alla gestione dei marchi e del design industriale per

il mercato interno dell’Unione europea, UAMI, e che corrispondessero alla loro diffusione.

In particolare ha riscontrato che :

I-rating è stato rilasciato in data 29/08/2013 il certificato di registrazione per il marchio

comunitario contrassegnato dal numero di domanda 011173242 e data di registrazione 16/01/2013;

I-scoring è stato rilasciato in data 29/08/2013 il certificato di registrazione per il marchio

comunitario contrassegnato dal numero di domanda 011173259 e data di registrazione 17/01/2013;

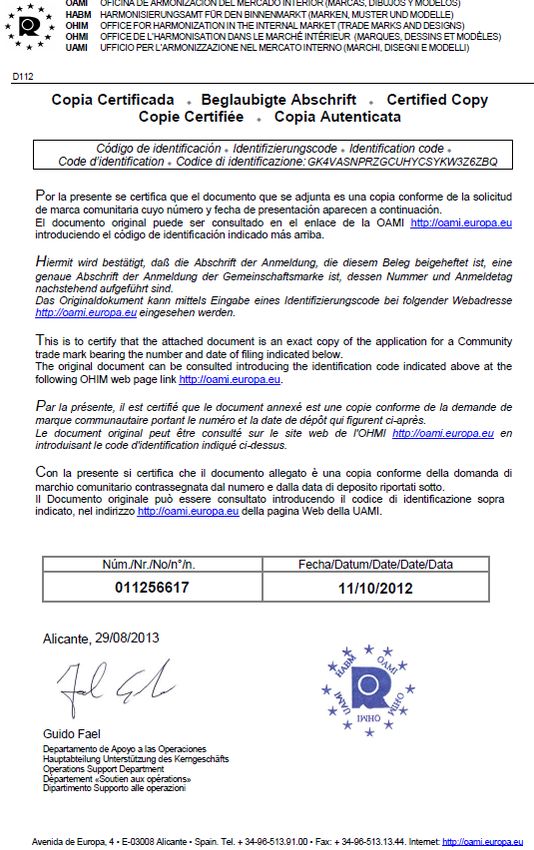

Ex-ante è stato depositato da Diaman Holding srl in data 11/10/2012 la domanda di registrazione

presso l’UAMI con numero di domanda di marchio comunitario 011256617.

Si ritiene opportuno informare che la Società ha ricevuto in data 12 settembre 2013 un opposizione

da parte della Società francese , Exane Sa, parte del gruppo BNP Paribas, contro la registrazione

del marchio Ex-ante. Tale disputa risulta essere in corso di definizione, tuttavia l’esito non è per

nulla certo.

Il perito , pur riconoscendo il contenuto di pregio de i marchi, non è in grado di procedere ad una

stima attendibile del valore degli stessi, a causa della loro recente diffusione e dalla identificazione

con il prodotto commercializzato. La distribuzione di tali prodotti è attualmente alle prime fasi e

non è possibile, verificarne con ragionevolezza, il contributo commerciale.

Ad ogni modo, poiché i costi di registrazione sono sati effettivamente sostenuti si attribuisce agli

stessi tale valore, descritto nella tabella che segue:

I-RATING I-SCORING EX-ANTE TOTALE

MC 011173242 MC 011173259 MC 011256617

€ 900 € 900 € 900 € 2.700

10

6. Il

metodo

adottato

e

la

stima

dell’oggetto

del

conferimento.

Dopo aver descritto in linea generale le caratteristiche dei beni oggetto della presente perizia di

stima ed aver fatto le opportune valutazioni circa il metodo più indicato a determinarne il valore

ragionevolmente attribuibile, si è deciso di utilizzare come metodo principale di valutazione quello

basato sul costo storico.

Sulla base della teoria su cui si fonda questo criterio abbiamo individuato le categorie di costo che

si sono rivelate necessarie per la progettazione dei beni oggetto della nostra verifica come descritto

dalla seguente tabella:

PROVENIENZA/ Costo risorse Costi di Costi per R&S Altri costi

ORIGINE umane (1) registrazione software Università (4) (5)

(2) applicativi

diretti (3)

Diaman scf srl € 54.759 € 355 € 8.000 € 4.000 € 1.350

Diaman holding srl € 11.250

(1) COSTO RISORSE UMANE per il calcolo è stato assunto il costo orari medio di ciascun

dipendente occupato nel progetto moltiplicato per il numero dello ore dedicate al singolo

progetto, che nel caso specifico sono state:

QUALIFICA CONTRATTO COSTO ORARIO N. ORE DEDICATE N. ORE DEDICATE TOTALE COSTO

2012 2013 AI PROGETTI 2012 AI PROGETTI 2013 PERSONALE

DIPENDENTE CCNL 23,20 23,77 600 566 € 27.374

COMMERCIO

DIPENDENTE CCNL 21,61 330 - € 7.131

COMMERCIO

AMMINISTRATORE 29,33 29,33 310 330 € 20.254

TOTALE € 54.759

11

Come si evince dalla tabella, il costo delle risorse umane è stato calcolato moltiplicando il costo

orario determinato sulla base della retribuzione lorda tabellare di ciascun dipendente coinvolto (due

dipendenti e l’amministratore), per le ore effettivamente impiegate per lo sviluppo dei beni

immateriali oggetto della perizia, così come certificate dalle dichiarazioni rilasciate e sottoscritte

dai singoli sviluppatori ed acquisite agli atti.

( 2 ) COSTI DI REGISTRAZIONE

Il perito ha certificato attraverso l’acquisizione della relativa documentazione che:

L’innovazione denominata I-rating è stata depositata dalla Diaman sim spa (ora scf) il 19 ottobre

2012 presso l’Ufficio italiano Brevetti e Marchi UIBM sostenendo per il suo deposito i seguenti

costi:

- Marca da bollo: € 14,62

- Agenzia delle Entrate, Diritto di deposito: € 120

- CCIA Venezia, Ufficio Brevetti: € 43,00

L’innovazione denominata I-scoring è stata depositata dalla Diaman sim spa (ora scf) il 19 ottobre

2012 presso l’Ufficio italiano Brevetti e Marchi UIBM sostenendo per il suo deposito i seguenti

costi:

- Marca da bollo: € 14,62

- Agenzia delle Entrate, Diritto di deposito: € 120

- CCIA Venezia, Ufficio Brevetti: € 43,00

E’ stato pertanto verificato che i costi totali sostenuti per la registrazione dei suddetti brevetti è stato

di € 355,24.

(3) COSTI PER SOFTWARE APPLICATIVI DIRETTI

Ai fini della progettazione dei modelli di calcolo è stato necessario per la Società acquisire

un’ulteriore stadio di sviluppo costituito da un software in grado di dare un’interfaccia grafica per la

rappresentazione dei dati e l’impiego dei modelli di calcolo su piattaforme diverse, compresi i

dispositivi mobili (per es. tablet).

Le attività che sono state svolte dai fornitori esterni sono le seguenti:

12

- Analisi delle interfacce utente da sviluppare

- Progettazione e sviluppo delle interfacce

- Sviluppo funzionalità

- Test applicativo e correzione di eventuali anomalie

- Installazione e configurazione nel server.

I costi sostenuti per l’acquisto di questo software sono stati certificati attraverso la visione e verifica

del contratto con la Società che l’ha fornito e le relative fatture di vendita.

Il dettaglio dei costi è riportato nella seguente tabella:

ORIGINE FORNITORE DOCUMENTO IMPORTO

Diaman scf srl I CONTACT srl FATTURA 16/B DEL 06/05/13 € 2.300

I CONTACT srl

FATTURA 32/B DEL 18/10/13 € 5.700

TOTALE Diaman scf srl € 8.000

Diaman Holding srl I CONTACT srl

FATTURA 12/B DEL 05/03/12 € 7.950

I CONTACT srl

FATTURA 50/B DEL 23/11/12 € 2.400

I CONTACT srl

FATTURA 25/B DEL 07/05/13 € 900

TOTALE Diaman H. srl € 11.250

Come si evince dalla tabella i costi relativi all’acquisto dei software applicativi sono stati sostenuti

in parte dalla Diaman Holding srl e in parte dalla controllata Diaman scf srl. In data 05.12.2013

Diaman scf srl con contratto autenticato nelle firme in data 10.12.2013 ha provveduto a cedere

quanto sviluppato e di sua proprietà alla capogruppo ai fini del successivo conferimento presso la

Diaman Tech srl.

(4) R&S UNIVERSITA’

In questa categoria sono stati riportati i costi sostenuti per le consulenze fornite dal Professor

Vargiolu dell’Università di Padova Dipartimento di matematica per l’analisi di modelli di

13

probabilità condizionate applicate alle previsioni finanziarie e la calibrazione di modelli di

probabilità. Ai fini della loro verifica sono state richieste le fatture emesse dalla Università.

(5) ALTRI COSTI

In questa categoria residuale sono esposti i costi sostenuti dalla Società per la realizzazione grafica

del sito internet e la registrazione dei domini come riportato nelle fatture emesse dal fornitore

FlyWeb sas di Belluno.

*********

Il totale dei costi riscontrati presso i due soggetti che hanno prodotto i beni è pertanto così riassunto:

costi sostenuti da Diaman sim (ora scf) euro: 68.464

costi sostenuti da Diaman Holding srl euro: 13.950

Si precisa ancora che Diaman SCF srl , in data 05/12/2013 ha provveduto a cedere a Diaman

Holding srl i brevetti e i modelli di calcolo per un corrispettivo unitario di euro 68.000,00, oggetto

di apposita fatturazione.

In conclusione della nostra valutazione , il totale dei costi, assunti con il metodo del costo storico e

relativi ai beni immateriali oggetto della perizia ammontano ad € 81.950, secondo il seguente

calcolo:

BREVETTI € 68.000

SOTWARE € 11.250

MARCHI € 2.700

TOTALE € 81.950

Stress tests

Come accennato nelle premesse di questa perizia, oltre al metodo principale, si è deciso di

impiegare un metodo alternativo per la verifica della qualità del risultato ottenuto con il metodo

principale.

14

Come approccio metodologico si è deciso di escludere l’impiego di un metodo appartenente alla

stessa classe del metodo principale, basato sul costo. Pertanto non è stato utilizzato il metodo di

sostituzione (o di riproduzione) anche perché in parte riprodurrebbe la stessa logica del metodo

principale adottato, vista la vicinanza del momento di creazione del software (prodotto nel corso

degli ultimi due anni), con la conseguente difficoltà di monitorare, individuare, eventuali costi di

miglioramento distribuzione e manutenzione.

Per la scelta del metodo alternativo, allora, si è preso in considerazione, in primo luogo il panorama

di fornitori di prodotti di analisi matematica similari a quello oggetto di perizia.

Le principali agenzie di rating internazionali forniscono, tra i loro servizi, una sezione dedicata alla

analisi di titoli azionari e obbligazionari, in grado di fornire un indice di rischio articolato come

noto in lettere dell’alfabeto e/o lettere e numeri (AAA , B1, ecc…).

Stante l’analogia del risultato, si è preso in considerazione, non tanto di chiedere a tali società una

quotazione per l’acquisto del software, probabilmente impossibile a causa della protezione dello

stesso, bensì chiedere una valutazione per l’impiego di detto servizio.

Il perito ha chiesto alla società di disporre di una valutazione economica da parte di Moody’s, per

tali prestazioni e in particolare del servizio Moody’s analitycs. Ebbene tale offerta prevedeva, nella

formulazione CreditEdge Plus – CDS – I EDF, un canone annuale di euro 13.800,00.

Tale valore di mercato, comparato con il costo sostenuto internamente dalla società pari ad euro

81.950, permette di giungere alla seguente conclusione:

in termini reali , l’utilizzo di detto software per un numero di anni pari a 6 (cioè 81.950,00 pari al

valore del costo di produzione diviso il corrispettivo del canone annuale per l‘impiego di un

software equivalente) permetterebbe di recuperare integralmente il costo sostenuto.

Tale lasso temporale di impiego (ancorché soggetto ad un eventuale aumento a causa della

necessaria manutenzione del software) sembra ragionevole, atteso che tali modelli di valutazione

sono presenti sul mercato dagli ’30, e dagli anni ’90 hanno travato un forte impulso a causa della

volatilità dei mercati e una regolamentazione sempre più profonda.

Un ulteriore verifica è stata poi eseguita prendendo in visione il piano economico finanziario

sviluppato dalla società conferitaria, per la diffusione e distribuzione anche dei software oggetto

della presente perizia, così come consegnato dall’amministratore Mattia Annovi, coadiuvato dal

dott. Daniele Bernardi amministratore unico di Diaman Holding.

15

Il perito ha altresì raccolto copia dei contratti di vendita del software Ex-ante, attualmente realizzati

da Diaman Tech srl , nonostante quest’ultima formalmente non fosse ancora proprietaria dei diritti

di sfruttamento degli stessi , assieme ad una lista dei soggetti interessati al software I scoring così

come registrati sul sito web dedicato ai singoli software (le adesioni ricevute sono al momento

circa 200).

Successivamente ha chiesto alla società di estrapolare dal business complessivo le informazioni

esclusivamente riferite ai software oggetto di perizia.

Da tale selezione il business “modellizzato” è il seguente:

BUSINESS

PLAN 2014 2015 2016

DESCRIZIONE

RICAVI

Vendita

software

EXANTE 67.320 114.444 161.568

Vendita

software

i Rating 60.000 144.000 244.800

Commissioni

da

Negoziazione

Commissioni

da

Collocamento 0

Vendita

servizi

f irma

grafometrica 0

TOTALE

RICAVI

127.320

258.444

406.368

DESCRIZIONE

COSTI

Costi

di

Direzione 6.000 6.000 9.000

Amministratore

unico

Costi

di

Attivita'

+

personale 14.000 18.000 24.000

Affitto,

spese

ufficio,

noleggio

PC

Resp.

Sviluppo

software

e

processi 0

Responsabile

Database 0

Assistenza

Clienti 0

Costi

di

Contabilita' 6.180 6.500 6.500

Sharing

contabilità

Commercialista

Costi

Commerciali

e

partner 20.000 30.000 40.000

Commissione

variabile

al

commerciale

Commissioni

ribaltate

a

partner

f irma 0 0

Rimborso

spese

f isso

al

commerciale 14.000 24.000 24.000

Costi

ricerca

e

sviluppo 0

Sviluppo

nuove

release

Acquisto

dilazionato

l icenze

DIAMAN

Software

Moody's

per

i Rating

Costi

varie

( 7%) 4.213 5.915 7.245

TOTALE

COSTI

COMPLESSIVI 64.393 90.415 110.745

EBITDA 62.927 168.029 295.623

Ammortamenti -‐26.667 -‐26.667 -‐26.667

Risultato

gestione

Operativa 36.261 141.362 268.956

Imposte 1.450 45.596 85.788

Recupero

perdite

pregresse 0 0

Utile

(perdita)

di

esercizio 34.810 95.767 183.168

16

Si ritiene a questo punto utile evidenziare che, senza procedere a calcoli attuariali complessi, vista

la limitatezza del periodo temporale sotto esame, i flussi reddituali, non attualizzati, prodotti dalla

cessione dei software sono pari ad euro 313.745,00.

A contro prova di quanto sopra detto il perito ha anche verificato la solidità dei dati proposti nel

business plan .

In particolare ha verificato che , accedendo al sito di e-commerce prodotto dal conferitario, i prezzi

proposti per i singoli software sono i seguenti:

I-scoring e I-rating:

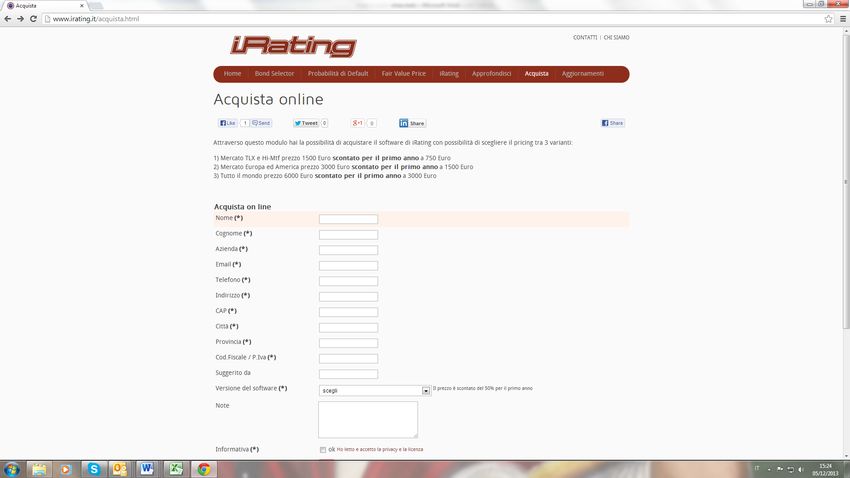

1) Mercato TLX e Hi-Mtf prezzo 1500 Euro scontato per il primo anno a 750 Euro

2) Mercato Europa ed America prezzo 3.000 Euro scontato per il primo anno a 1.500 Euro

3) Tutto il mondo prezzo 6.000 Euro scontato per il primo anno a 3.000 Euro

La società ha messo a disposizione del perito l’elenco di tutti i nominativi che si sono iscritti per

prendere in visone il software, elenco composto da 200 soggetti.

Ipotizzando un prezzo mediano di euro 1.500 e una percentuale di successo in termini di vendite

del 20% il volume generato il primo anno potrebbe essere di euro 1.500*(200*20%) = 60.000.

A questo volume di vendite andrebbero poi aggiunti i volumi di vendita del prodotto ex-ante, di cui

esiste già una prima esperienza , condotta da Diaman Tech srl. Sotto riportata.

Considerato che le vendite sono appena iniziate, il dato sembra confermare l’interesse per il

prodotto da parte del mercato.

17

Dalla verifica dei contratti di vendita è emerso quanto segue :

TOTALE

VENDITE

EX

ANTE Px TOT. px

medio Volume

vendite

€

500,00 9

DIAMAN

€

695,00 2

HOLDING

2012

€

495,87 4

TOT.

CONTRATTI 15 €

564 €

8.454

DIAMAN

TECH

€

495,00 5

2012

TOT.

CONTRATTI 5 €

495 €

2.475

€

350,00 18

€

478,80 1

DIAMAN

TECH

€

495,00 6

2013

€

275,00 3

€

286,88 2

TOT.

CONTRATTI 30 €

377 €

11.314

TOTALE €

22.243

18

7. Conclusioni

Come già detto in precedenza, a fronte del conferimento in natura dei beni la società Diaman Tech

S.r.l. aumenterà il proprio capitale sociale per l’importo di € 80.000,00, nominali con un

sovrapprezzo di complessivi € 1.000,00.

Il metodo del costo storico ha permesso di stimare i beni oggetto di conferimento in euro 81.950,00

e li stress test applicati hanno reso valori superiori e di tenuta degli assunti a base delle simulazioni

eseguite.

Il sottoscritto perito, in base ai metodi di valutazione ai quali si è ispirato nell’espletamento del

presente incarico ed alle osservazioni sopra svolte, determina, ai sensi e per gli effetti di cui all’art.

2465 del codice civile:

- il valore dei beni immateriali oggetto di conferimento da parte della società Diaman

Holding srl in misura non inferiore a complessivi € 81.950,00 ed attesta che, ai sensi del citato

articolo del codice civile, è almeno pari a quello ad esso attribuito ai fini della determinazione

dell’aumento del capitale sociale della Diman Tech S.r.l. di nominali € 80.000,00 destinato ad

essere assegnato al soggetto conferente e del relativo sovrapprezzo di €1.000,00, pari a complessivi

€ 81.000,00.

Con osservanza,

lì , 10 dicembre 2013

Il perito

Costantino Magro

Allegati vedi sotto

19

ALLEGATO A

Immagini dei marchi

20

ALLEGTO B

IMMAGINI DEI SITI WEB

21

22

23

ALLEGATO C

ISCRIZIONI BREVETTI

24

25

26

27

28

29

30

31

Registrazione Marchi

IRATING

32

ISCORING

33

34

ALLEGATO D

MODELLI DI CALCOLO (estratto)

35

CESSIONE BREVETTI

(scrittura autenticata notaio Simone Chiantini in Milano 10.12.2013)

36

Puoi anche leggere