OVERVIEW STEERING COMMITTEE - | DIGITAL INSURANCE & DISTRIBUTION HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| DIGITAL INSURANCE & DISTRIBUTION HUB

Overview

Steering Committee

Gennaio 2021

In Partnership con |

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Insurance & Distribution HUB 2021 |

DIGITAL INSURANCE &

DISTRIBUTION HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Chiara Frigerio

Paolo Gatelli

William Andrea Marenaci

Federico Rajola

Elena Repetto

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW

LO STEERING COMMITTEE

DIGITAL INSURANCE &

4

CeTIF Digital Insurance & Distribution HUB 2021 |

DISTRIBUTION HUB 2019-2021

M. Brachini, Chief Marketing, Brand and Customer Relationship Officer - Sara Assicurazioni

A. Branchesi, Head of Data and Digital Platforms - Assicurazioni Generali

M. Brettagna, Head of Business Development – Liberty Speciality Markets

F. Cardinali, Chief Innovation Officer - Vittoria hub

F. Carniol, Chief Executive Officer - Helvetia Vita e Chiara Assicurazioni

M. Cattaneo, Chief Digital Innovation Officer - Reale Mutua Assicurazioni

G. Cerri, Responsabile Marketing Strategico, Formazione Reti e Supervisione Accordi - CNP Partners

C. Crippa, Direttore Business Development & Marketing - Società Cattolica Assicurazioni

A. Crivelli, Head of Operations - Marsh

F. Dal Piaz, Country Manager Italy & Spain - Wakam

L. Filangeri, Head of Innovation & Change Management - Intesa Sanpaolo Vita

A. Garofalo, Direttore Generale - Mediolanum Vita

D. Girola, Presidente e Amministratore Delegato – Sermetra Assistance

V. Giusti, CEO General Insurance Italy – Aviva

M. Grandis, Amministratore Delegato - Mediolanum Assicurazioni

G. Gusella, Direttore Commerciali Danni e Vita - Assimoco

A. Izzo, Director - Aon Reinsurance

G. Lovati, Direttore Servizi di Business – UnipolSai Assicurazioni

G. Migliorini, Chief Underwriting Officer Non-life - Munich RE Italy

M. Oddone, Chief Marketing & Distribution Officer – Generali Italia

M, Palonta, Responsabile Commerciale - Intesa Sanpaolo Assicura

A. M. Ricco, Chief Transformation Officer - AXA Assicurazioni

A. Rossi, Direttore Assicurativo e Canali Distributivi - ITAS Assicurazioni

O. Rossi, Country President - Chubb

R. Rossi, Marketing & Communication Manager - Nobis Assicurazioni

V. Scala, Country Manager - Lloyd’s

A. Scognamillo, Direttore centrale Commerciale - Amissima Assicurazioni

E. Tonelli, Responsabile Undrewriting Bancassurance Danni – CreditRas Assicurazioni

A. Veltri, Deputy CEO - BNP Paribas Cardif

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Digital Insurance & Distribution HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Digital Insurance & Distribution HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

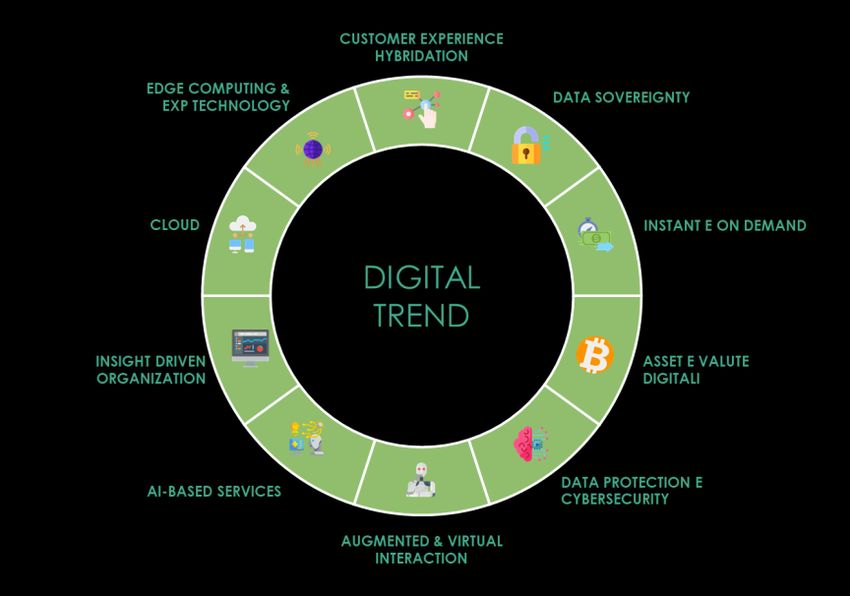

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Digital Insurance & Distribution HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

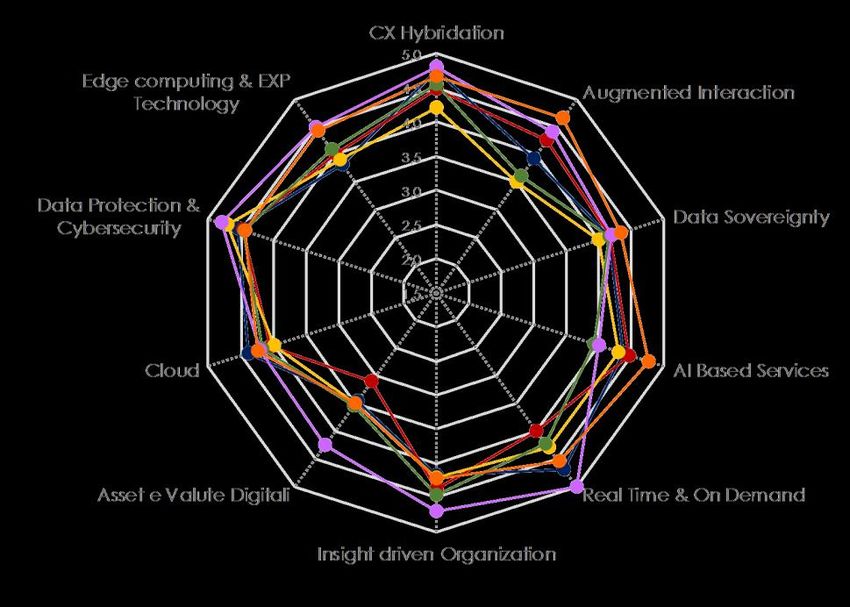

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

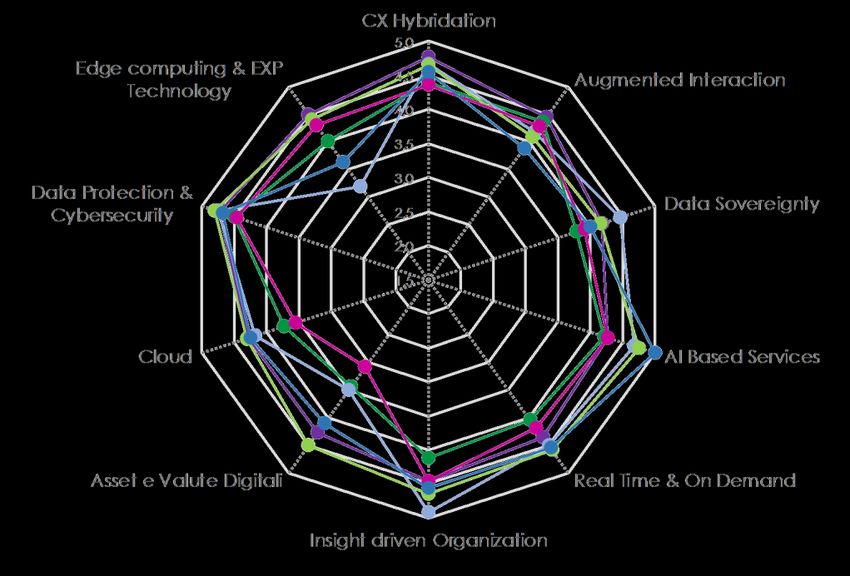

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW8

CeTIF Digital Insurance & Distribution HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

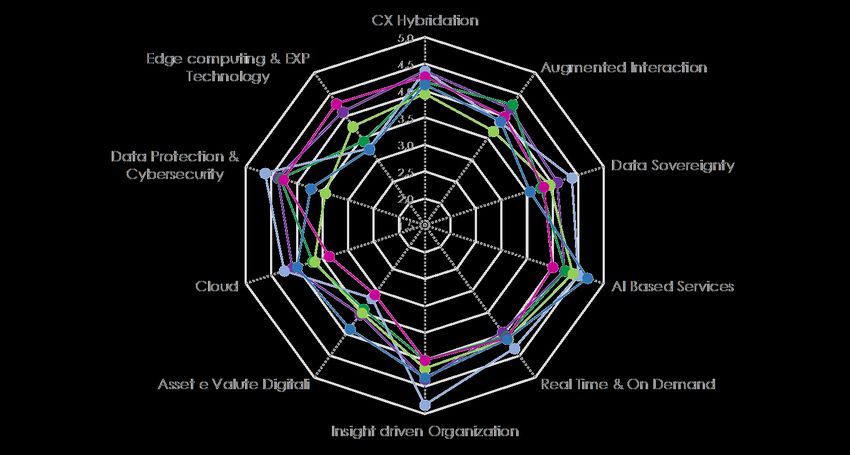

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Digital Insurance & Distribution HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Digital Insurance & Distribution HUB 2021 |

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Digital Insurance & Distribution HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

CX Hybridation

5,00

Edge computing & EXP 4,50 Augmented Interaction

Technology

4,00

3,50

3,00

Data Protection &

Data Sovereignty

Cybersecurity 2,50

2,00

1,50

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

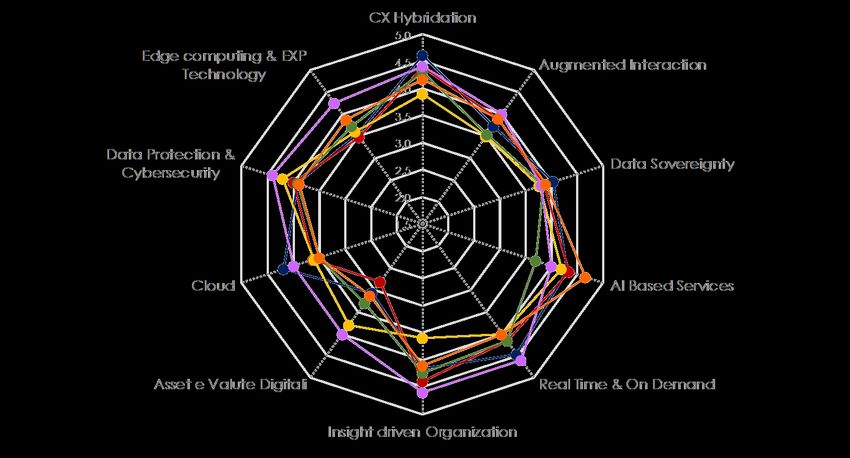

Figura 9 – Digital Trend Survey «Digital Insurance & Distribution HUB», CeTIF Research 2021

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Digital Insurance & Distribution HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Digital Insurance & Distribution HUB costituito dai C-level delle Compagnie Assicurative, dei

riassicuratori e dei distributori assicurativi, le cui competenze esperienze ed attività si riflettono

principalmente nell’ambito delle aree di business assicurative emergono alcuni importanti spunti di

riflessione. Innanzitutto, nel contesto attuale, rispetto ai dieci trend individuati, i principali che si ritiene

abbiano il maggiore impatto sono, in ordine decrescente di rilevanza: la Data Protection e la

Cybersecurity, lo sviluppo di un Insight Driven Organization, l’adozione del Cloud e

l’ibridazione della Customer Experience. La prevalenza di questi trend sottolinea evidentemente la

centralità del dato quale asset strategico imprescindibile per lo sviluppo del tradizionale modello di

business. Con riferimento a un orizzonte temporale di medio/lungo termine (3-5 anni) – così come

accade per i valori a livello aggregato - si assiste a un aumento generalizzato del grado di impatto dei

trend sull’operatività e sui processi delle Compagnie. I trend più rilevanti nel to-be risulteranno essere

l’ibridazione della Customer Experience, la protezione del dato e la Cybersecurity e la

diffusione di servizi basati sull’utilizzo e lo sfruttamento dell’intelligenza Artificiale.

Quest’ultimo dato denota la particolare attenzione dedicata allo sviluppo e all’applicazione di soluzioni

basate su sistemi di AI lungo l’intera value chain assicurativa che siano in grado di efficientare i processi

e le procedure interne, soprattutto quelle più time-consuming e a scarso valore aggiunto. A questi tre

trend segue l’evoluzione delle Compagnie verso un modello guidato dagli insight derivanti da un

utilizzo intensivo del dato. Quest’ultimo elemento contribuisce a spiegare la grande attenzione dedicata

al dato, inteso come uno degli elementi in grado di abilitare l’applicazione di algoritmi avanzati.

In linea generale, anche l’impatto sul ruolo del business seguirà essenzialmente lo stesso andamento

dell’evoluzione dei trend finora descritti. Quelli a cui viene attribuita una più alta rilevanza sono ancora

una volta l’ibridazione della Customer Experience, lo sviluppo di un Insight Driven

Organization, la diffusione di servizi basati sull’utilizzo e lo sfruttamento dell’intelligenza

Artificiale a cui si aggiungono i servizi Real Time & On Demand.

Tuttavia, sebbene il livello d’impatto sia sempre polarizzato su livelli medio-alti per la quasi totalità dei

trend e in tutte e tre le prospettive – presente, futura e di ruolo - , viene attribuita una bassa rilevanza a

un aspetto: l’utilizzo e l’integrazione di Asset e Valute Digitali. Nonostante l’adozione tenderà ad

aumentare nel corso del medio periodo, si ha ancora molta incertezza sulla rilevanza che questo stesso

trend potrà avere all’interno dell’Istituzione. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

STEERING COMMITTEE OVERVIEW

CeTIF Digital Insurance & Distribution HUB 2021 |

K EY TA K E A WA Y

LA DEFINIZIONE DI UNA DATA STRATEGY E DI

1 UN’INSIGHT DRIVEN ORGANIZATION ABILITANO

L’EMBEDDED INSURANCE

Il dato in quanto asset aziendale strategico impone un nuovo approccio alla sua gestione

all’interno dell’Istituzione: per le Compagnie è imprescindibile definire una Data Strategy che

tracci una visione strategica di lungo termine e che preveda, contestualmente, il corretto

bilanciamento di un utilizzo difensivo e offensivo del dato. Si tratta di elementi abilitanti

l’evoluzione da un approccio Data Driven a uno Insight Driven che si concretizza quando

l’organizzazione considera le capacità analitiche come mezzo fondamentale per fornire insight a

supporto dei processi decisionali, affrontare i problemi aziendali più complessi e indirizzare le

scelte strategiche. Questo rappresenta, insieme a un forte cambiamento organizzativo in grado di

promuovere un’innovazione diffusa, la base della cosiddetta “Embedded Insurance” una nuova e

più efficiente modalità di distribuzione dei servizi assicurativi, in linea con l’evoluzione verso

ecosistemi integrati e collaborativi.

NUOVE MODALITÀ E NUOVI CANALI PER

2 L’EVOLUZIONE DEL MODELLO D’INTERAZIONE E

COMUNICAZIONE CON L’UTENTE FINALE

Per le Compagnie assicurative diventa sempre più indispensabile passare da un approccio

reattivo a uno proattivo volto a costruire esperienze intuitive e personalizzate per

l’utente finale, anche e soprattutto attraverso la capacità di sfruttare l’iper-

connettività e i canali digitali. Per l’Industry è importante comprendere come sviluppare

iniziative opti-channel che combinino tra loro rapporti di distanza e prossimità con canali sia fisici

sia digitali, tradizionali o innovativi e che abbiano alla loro base nuovi modelli di relazione e

interazione. Questi ultimi richiedono di attenzionare alcuni trend socio-economici e culturali –

tra cui Social Network e community digitali con forti identità valoriali - che si stanno

affermando e che potranno rappresentare, se opportunamente declinati, una fonte di vantaggio

competitivo ed essere ricomprese a pieno titolo nell’equazione assicurativa.

Digital Insurance & Distribution HUB 2021 | STEERING COMMITTEE OVERVIEW14

LA DEFINIZIONE DI UNA DATA STRATEGY E

1 DI UN’INSIGHT DRIVEN ORGANIZATION

CeTIF Digital Banking HUB 2021 |

ABILITANO L’EMBEDDED INSURANCE

Quello assicurativo, a differenza del passato, rappresenta sempre più un prodotto di domanda. Per

le Compagnie è importante dotarsi di nuovi approcci di business e organizzativi per far fronte a questo

tipo di mercato, profondamente differente dal tradizionale modello di offerta di tipo push. Diviene

quindi essenziale conoscere il contesto in cui sorge la domanda e rendere il prodotto adatto

a tale contesto. Questa conoscenza si rende sempre più granulare grazie all’aumento dei dati a

disposizione dell’organizzazione raccolti da un insieme eterogeneo di fonti, interne ed esterne

all’impresa. In particolare, per il settore assicurativo assume una sempre maggiore centralità il mondo

dell’Internet of Things, in grado di garantire un flusso di dati continuo e in real time.

Il dato, come noto, rappresenta ormai un asset aziendale strategico e, come tale, impone un nuovo

approccio alla sua gestione all’interno dell’Istituzione: per le Compagnie è imprescindibile definire una

Data Strategy, ovvero assumere un insieme di scelte e decisioni che traccino una visione

strategica di lungo termine, con riferimento alle modalità di raccolta, gestione, integrazione,

condivisione e accesso ai dati, coerente con gli obiettivi e le risorse aziendali. In letteratura sono state

individuati due utilizzi del dato, considerati fondamentali per la realizzazione di una strategica gestione

dei dati. In questo senso, appare utile distinguere tra un utilizzo difensivo ed uno offensivo dei dati.

Nel primo caso l’obiettivo è quello di assicurare la protezione la qualità, l’integrità, la governance del

dato e la Regulatory Compliance attraverso l’ottimizzazione dell’estrazione, della standardizzazione, della

conservazione dei dati e dell’accesso agli stessi. L’utilizzo difensivo dei dati è, quindi, orientato

all’individuazione alla gestione e alla mitigazione dei rischi e assicura, quindi, la conformità alle

normative. Alla luce di una sempre maggiore sensibilità dell’utente finale al trattamento del dato

personale, una Data Strategy di tipo offensivo deve - necessariamente e by design - garantire Data

Security e conformità alla normativa. Si tratta di elementi indispensabili ed essenziali per

consolidare la propria posizione competitiva nel mercato di riferimento e rispondere efficacemente alle

richieste del cliente.

L’utilizzo offensivo dei dati, invece, ha l’obiettivo di migliorare la competitività e incrementare la

redditività attraverso l’ottimizzazione della Data Analysis. Il dato - benché di qualità - non è di per sé

sufficiente per raggiungere gli scopi sopracitati. Per migliorare l’accuratezza dei processi di risk

assessment, di profilazione della clientela, delle attività di pricing e in generale dell’intera value chain

assicurativa deve essere opportunamente combinato con soluzioni di Advanced Analytics in grado di

estrapolare insight significativi sull'organizzazione e sul suo ambiente esterno. In questo senso, si inizia a

parlare di un’evoluzione fondamentale, ovvero da un modello Data Driven a uno Insight Driven.

Un’Insight Driven Organization (IDO) è tale se riesce ad integrare dati, Advanced Analytics e logiche

su cui questi si fondano all’interno dei propri processi decisionali. Le IDO considerano le capacità

analitiche come mezzo fondamentale per fornire insight a supporto dei processi decisionali,

affrontare i problemi aziendali più complessi e indirizzare le scelte strategiche. In questo

senso, siffatte organizzazioni non considerano gli Analytics come un progetto con una data di inizio e di

fine, ma come un percorso in itinere e in continua evoluzione e miglioramento. Questo richiede un

cambiamento sostanziale anche del mindset e della cultura aziendale che deve necessariamente essere

più votata e aperta all’innovazione.

Difatti, per lo sviluppo di progettualità che sfruttano tecniche e tecnologie innovative – tra cui gli

Advanced Analytics - è sempre più necessario affidarsi a modelli di innovazione diffusa che siano in

grado di promuovere l’innovazione in maniera omogenea e a tutti i livelli aziendali. Sebbene l’Industry

assicurativa abbia abbracciato da anni il processo di Digital Transformation, la maggior parte delle

Compagnie assicurative non ha ancora definito un piano di digitalizzazione chiaro e ben delineato o una

strategia digitale olistica. Spesso gli sforzi delle imprese operanti sul mercato si traducono in un

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Digital Insurance & Distribution HUB 2021 |

patchwork di iniziative digitali con processi non perfettamente integrati e tantomeno digitalizzati

end-to-end. Di conseguenza, gli sforzi sostenuti nella direzione di una maggiore digitalizzazione spesso

non si traducono nei benefici attesi.

L’Internet of Things, la sua capacità di aumentare esponenzialmente il numero di dati a disposizione, le

soluzioni di Advanced Analytics sempre più evolute e un cambiamento organizzativo forte sono tra gli

abilitatori della cosiddetta “Embedded Insurance”. L’“assicurazione integrata” è parte integrante del

più ampio fenomeno dell’“Embedded Finance” e sta emergendo come nuova e più efficiente modalità di

distribuzione dei servizi assicurativi che mira a sopperire il sostanziale gap di copertura

assicurativa esistente nello scenario attuale, talora integrando coperture personalizzate in

occasione dell’acquisto o fruizione di un’ampia pletora di prodotti o servizi. In questo senso,

la copertura assicurativa può essere “embedded” nell’offerta di un player terzo: il cliente accede al

prodotto assicurativo in funzione di un bisogno più ampio, ad esempio il noleggio a lungo termine di un

mezzo di trasporto o l’acquisto di un biglietto aereo.

Si tratta di un’evoluzione resa possibile grazie alle nuove tecnologie – in primis le API – che consentono

a terze parti - anche appartenenti a Industry lontane da quella assicurativa - di integrare nelle customer

journey disegnate per i propri clienti soluzioni di copertura assicurativa. L’Embedded Insurance

rappresenta una soluzione vincente per diversi stakeholder. Per le Compagnie Assicurative

rappresenta un’occasione per ridurre gli ingenti costi di distribuzione e, al contempo avere

accesso a un crescente ammontare di dati per l’’innovazione di prodotto e la riduzione dei rischi

in fase di underwriting. Per le terze parti coinvolte, integrare prodotti assicurativi nella propria offerta

si traduce in un arricchimento e diversificazione della propria value proposition e, quindi, nella

possibilità di attrarre nuovi clienti, di consolidare l’attuale customer base nonché di creare nuove fonti di

ricavi. Inoltre, l’Embedded Insurance potrebbe contribuire a ridurre l’insurance protection gap

particolarmente ampio nel nostro Paese.

Secondo recenti stime, entro il 2030, l’ “assicurazione integrata” potrà generare nel solo comparto

Property & Casualty più di 700 miliardi di dollari in termini di Gross Written Premium, circa il 25%

del mercato globale totale. A questi dati possono essere sommati i 3 trillioni di dollari riferiti al

ramo vita. [1]

Sulla base di queste stime e degli indubbi vantaggi che potrebbero ottenere, i player potenzialmente

interessati – compagnie, banche, FinTech, investitori, retailer non finanziari, product manufacturer, service

provider, piattaforme digitali e software house – dovrebbero guardare attentamente a questo fenomeno

in rapida via d’espansione e definire linee strategiche che rispondano a due interrogativi fondamentali:

dove agire e che ruolo interpretare nello spazio d’azione che si sceglie di presidiare.

Si tratta di stime che fanno riferimento a un modello “Fully Embedded Insurance”, ovvero un modello

caratterizzato da alcuni elementi portanti:

• i prodotti e le soluzioni assicurative sono appositamente disegnati per essere

facilmente integrati - come elementi inscindibili dal prodotto core o come elementi

complementari allo stesso - attraverso le API nell’offerta delle terze parti, senza la necessità di

intervenire massicciamente sull’infrastruttura tecnologica;

• l’onboarding del cliente avviene tramite pochi click e senza la necessità di alcuna

documentazione fisica;

• la gestione del sinistro e l’eventuale liquidazione agli aventi diritto avviene in automatico

attraverso canali digitali;

Digital Insurance & Distribution HUB 2021| STEERING COMMITTEE OVERVIEW16

CeTIF Digital Insurance & Distribution HUB 2021 |

• i prodotti possono essere lanciati, testati rapidamente dalle terze parti sulla base della

risposta dei consumatori e sui nuovi bisogni di mercato;

• la centralità della Self Sovereign Identity (SSI) favorisce un ruolo attivo dell’utente finale nella

gestione delle credenziali che compongono il set di attributi della propria identità digitale;

• la possibilità, previa autorizzazione del cliente alla condivisione del dato fra tutti gli attori che

prendono parte alle customer journey, di procedere a un arricchimento continuo del

patrimonio informativo sul singolo.

Come facilmente intuibile gli elementi appena descritti si riferiscono alla forma più pura di “Embedded

Insurance”. Nella realtà dei fatti il livello di maturità del fenomeno si attesta ancora a un valore basso.

Tuttavia, è importante iniziare a notare e sottolineare come l’Embedded Insurance proponga modalità

distributive in grado di andare oltre quelle poste in essere tramite partnership e/o strategie di co-

branding episodiche. Si tratta quindi di un fenomeno che si pone in linea con l’evoluzione verso

ecosistemi integrati e collaborativi, ovvero di un percorso caldeggiato e promosso anche a livello

comunitario, come dimostra il recente documento posto in pubblica consultazione dall’EIOPA

incentrato proprio sul tema dell’Open Insurance [2]. L’EIOPA ribadisce l’importanza di un’innovazione

Data Driven e la centralità dei flussi di dati all’interno del mercato dell’Unione Europea, già promossa

con iniziative quali la General Data Protection Regulation (GDPR), la revisione della Payment Services

Directive (PSD2), la Strategia europea in materia di dati e la Digital Finance Strategy (DFS). Si tratta di

pietre miliari su un percorso verso l’Open Finance che, fino ad oggi, ha riguardato principalmente il

mondo bancario. Tuttavia, come annunciato nella Digital Financial Strategy, la Commissione presenterà

una proposta legislativa per promuovere un nuovo framework di Open Finance più ampio e

omnicomprensivo entro la metà del 2022 e che ricomprenderà necessariamente anche il comparto

assicurativo.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoNUOVE MODALITÀ E NUOVI CANALI PER

L’EVOLUZIONE DEL MODELLO

2 D’INTERAZIONE E COMUNICAZIONE CON

17

CeTIF Digital Insurance & Distribution HUB 2021 |

L’UTENTE FINALE

Il successo di alcune realtà, quali Uber, Amazon e in generale a tutti i Tech Giant, dimostra come un

approccio incentrato sull’utente, una capacità di sfruttare l’iper-connettività e l’utilizzo dei

canali online possano risultare strategie vincenti. L’affermazione di questi colossi si basa in

larga parte sulla costruzione di esperienze intuitive e personalizzate per e i sui clienti. La

Customer Experience viene posta al centro della strategia di business e assume sempre maggior rilevanza

la capacità di passare da un modello reattivo a uno proattivo che sia in grado di rispondere

efficacemente ai desiderata del cliente, talora ancora prima che questi manifesti un determinato bisogno.

Quelli appena descritti sono aspetti fondamentali di una trasformazione che gran parte delle tradizionali

industry ha intrapreso, non per ultima quella assicurativa sebbene ad oggi, nonostante i notevoli passi

avanti, rimanga ancora imperniata su un modello prettamente reattivo. Superare questo approccio

significa comprendere che ogni interazione con il cliente può trasformarsi in un potenziale

turning point e, soprattutto, che i canali digitali sono in grado di moltiplicare numero e frequenza di

tali interazioni. In questo senso, il modello di relazione delle Compagnie si è evoluto dapprima verso un

concetto di multicanalità in cui si prevedeva l’esistenza di differenti canali attraverso cui l’Istituzione

poteva interagire con il cliente. Quest’ultimo però era caratterizzato da una criticità strutturale

rappresentata dal fatto che ogni canale fosse di fatto un comparto separato e distinto dagli altri,

governato da differenti logiche. Pertanto, si è così passati ad una logica di omnicanalità volta a

rendere l’esperienza del cliente più fluida, grazie ad una gestione ottimizzata ed integrata dei vari canali,

al fine di ottenere sinergie tra gli stessi. Si è così posto il cliente al centro della relazione, basata su un

sistema interconnesso di vari punti di contatto, senza però soffermarsi sulle reali esigenze di ciascun

singolo soggetto. Pertanto, il cliente ha avuto un più ampio ventaglio di scelta per le modalità di

realizzazione di specifiche azioni, ma senza che questo fosse ottimizzato e tarato sulle sue esigenze. Di

conseguenza, il passo successivo è quello di proporre a ciascun cliente non tanto un ventaglio di

possibilità, quanto piuttosto l’interazione ottimale per le sue preferenze armonizzando l’esperienza dei

vari canali – il modello opti-channel. In questo modo, due clienti distinti possono realizzare la

medesima operazione attraverso canali diametralmente opposti sulla base di logiche diverse, ottenendo

però il medesimo grado di appagamento e livello di servizio. Tutto questo è possibile solamente se la

Compagnia è in grado di comprendere come sviluppare iniziative che abbiano alla loro base nuovi

modelli di relazione che combinino tra loro rapporti di distanza e prossimità con canali sia fisici sia

digitali, tradizionali o innovativi.

In quest’ottica, sebbene i canali digitali e innovativi stiano assumendo un ruolo più centrale rispetto

al passato - quando si ponevano solamente a supporto di quelli fisici – non dovranno essere prioritizzati

quanto piuttosto armonizzati con quelli tradizionali. Il percorso del cliente - sia esso fisico, digitale

o phygital – deve necessariamente essere fluido, efficace e senza soluzione di continuità. In questo

senso, è indispensabile approcciare alla definizione di Customer Journey in modo strutturato e strategico,

evitando – come già accennato - iniziative digitali sporadiche e prive di sinergia con i processi

tradizionali.

Nella definizione dei propri canali digitali, per gli incumbent del settore assicurativo sarà utile

comprendere e interiorizzare gli elementi di successo delle grandi piattaforme online di vendita al

dettaglio fondate su un approccio user-centric e, sulla base delle maggiori direttrici individuate, adattare

il prodotto assicurativo ai nuovi canali, sia in termini di struttura sia in termini di pricing. Quest’ultimo

rappresenta un aspetto di primaria importanza in quanto, nello scenario appena delineato, la

Compagnia Assicurativa potrebbe essere indotta ad adattare ogni singolo prodotto e servizio

assicurativo al tradizionale modello di distribuzione fondato sulla rete di intermediazione. Così

facendo si creerebbe una stortura del sistema, dettata dal fatto che una parte dell’offerta assicurativa

Digital Insurance & Distribution HUB 2021| STEERING COMMITTEE OVERVIEW18

CeTIF Digital Insurance & Distribution HUB 2021 |

necessita ormai di essere veicolata attraverso canali differenti da quelli tradizionali. Difatti, è quantomai

indispensabile prendere atto dell’esistenza di una serie di prodotti che non possono essere proposti

dall’intermediario fisico così come oggi lo conosciamo. A titolo esemplificativo, si pensi alla

sottoscrizione di polizze parametriche fondate su logiche real-time e self-service: è facile intuire come le

caratteristiche intrinseche di questi prodotti li rendano incompatibili con un’offerta intermediata da un

operatore fisico.

Tuttavia, questo non esclude un ruolo attivo dell’intermediario che, anzi, mantiene una sua

centralità, sia nel sensibilizzare il cliente verso le nuove offerte tech-based sia nell’espletare un

ruolo di advisor nei confronti dell’assicurato/assicurando, in particolare con riferimento ai

prodotti assicurativi più complessi. Difatti, nonostante il processo di digitalizzazione e automazione dei

processi in atto, la rete agenziale rimane un asset fondamentale e strategico per l’impresa

assicurativa in quanto principale punto di contatto con l’assicurato. Pertanto, è essenziale investire

per dotare l’agente stesso di strumenti e tool digitali che aumentino e affinino le sue capacità

consulenziali, anche e soprattutto in ottica di up e cross selling. Investire nell’empowerment dell’agente

significa permettergli di espletare nel continuo questo ruolo nei confronti del cliente che, così facendo,

è indotto a familiarizzare con l’analisi e la gestione dei propri rischi.

Questo si rende ancora più necessario perché, sebbene – come accennato - si sia ridotto notevolmente

il generational digital divide, rimane ampio l’insurance divide. In Italia, soprattutto, esiste un

sostanziale gap di cultura assicurativa che si riflette in un basso livello di penetrazione assicurativa. A

titolo esemplificativo, si pensi che nel nostro Paese circa ogni italiano possiede una casa, ma solamente

il 3% delle abitazioni è assicurato. [3]

L’attivazione di adeguate polizze assicurative dovrebbe essere, invece, un elemento fondamentale nella

pianificazione economica di famiglie e aziende. La propensione a “rischiare” e a non stipulare

assicurazioni è un trend che, oltre a essere pericoloso per il singolo, frena il progresso del Paese e la

stabilità economica, e questo per due ordini di ragioni. Da un lato, l’entità delle perdite economiche

derivanti da un evento imprevisto spesso è di gran lunga più elevata rispetto ai risparmi accumulati da

una persona o da un nucleo familiare, con conseguenze disastrose sul piano economico per famiglie e

imprenditori; dall’altro lato, la tendenza italiana alla sottoassicurazione mette in pericolo la stabilità

finanziaria del Paese: le polizze assicurative, infatti, riducendo l’esposizione al rischio, promuovono lo

sviluppo finanziario e la crescita economica a livello statale.

Posta l’esistenza di un ampio gap assicurativo e la contestuale necessità di ridurlo, ci si chiede quali

siano le modalità più efficaci per raggiungere l’obiettivo. Come si è accennato, si evolvono le

modalità con le quali i clienti ricercano e sottoscrivono coperture assicurative. Per le

Compagnie è dunque indispensabile intercettare questi cambiamenti, nonché identificare le migliori

modalità di customer engagement, che siano in grado di intercettare anche quella fascia di

popolazione che si sta affacciando al mondo assicurativo con esigenze di user experience totalmente

differenti da quelle delle generazioni precedenti. Si tratta di utenti abituati a interazioni tramite canali

digitali veloci, semplici e paperless e che si aspettano una reazione immediata alle loro azioni online.

L’Industry assicurativa, consapevole di queste nuove e mutate esigenze, sta adattando i propri canali di

interazione e comunicazione con gli utenti finali. In questo senso, assumono una sempre maggior

rilevanza i Social Network.

In Germania, ad esempio, un numero crescente di broker e agenzie sta aprendo canali su Tiktok –

celeberrimo social network cinese lanciato nel 2016 che oggi conta oltre 800 milioni di persone attive

ogni mese (14 milioni dei quali in Germania) con una media di 73 minuti al giorno di utilizzo dell’App.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento19

CeTIF Digital Insurance & Distribution HUB 2021 |

Questo perché da tempo Tiktok è un luogo virtuale nel quale il settore assicurativo può ritrovare

interessanti segmenti di clientela, posto che oltre il 38% degli utenti ha un’età superiore ai 25 anni.

A dimostrazione delle potenzialità di questi canali di comunicazione si riporta la campagna di

Cosmosdirekt - la principale società assicurativa diretta sul mercato tedesco del Gruppo Generali -

“#Cosmicfail” che ha generato oltre 930 milioni di visualizzazioni proprio su Tiktok. Circa 50 influencer

sono stati ingaggiati per inscenare dei “cosmic-fail” – quali la rottura di un vaso, di un mobile o la

caduta di uno smartphone che lo renda inutilizzabile. I brevi video sono stati caricati sull’App

innescando una vera e propria Tiktok Challenge. La campagna è riuscita a sensibilizzare e a promuovere

la sottoscrizione di coperture contro furto e danno accidentale a device come smartphone, personal

computer dimostrando come sia possibile raggiungere un target di clientela mirato e introdurlo a

temi assicurativi attraverso una modalità ingaggiante e divertente.

Proprio l’ingresso dei Social Network nelle abitudini di vita quotidiana è uno dei trend socio-

economici e culturali che potrebbero impattare l’Insurance Industry e che potrebbero rappresentare,

se opportunamente declinati, una fonte di vantaggio competitivo ed essere ricomprese a pieno

titolo nell’equazione assicurativa.

In questo senso, si mette in luce come la nostra società stia attualmente vivendo un periodo di

tribalizzazione, ovvero di affermazione delle cosiddette “tribù digitali”. Si tratta di un insieme di

comunità che hanno spontaneamente preso vita grazie a Internet e, più specificatamente, grazie alla

diffusione Social Network. Ad accomunare l'agire di questi gruppi sono – appunto - caratteristiche

"tribali": un'appartenenza identitaria, basata su una visione del mondo che esclude tutte le altre e su una

contrapposizione valoriale forte. Sebbene in molti settori le tribù digitali siano già oggetto di attenzione

e studio, le imprese appartenenti al comparto finanziario sembrano non averne compreso la portata, se

non con qualche eccezione. È il caso del mondo del FinTech: molte di queste iniziative, infatti, hanno

cominciato a rispondere alle esigenze delle tribù digitali posto che l’orientamento delle tribù digitali

passa anche attraverso le scelte di investimento e di direzionamento dei propri risparmi. Con ogni

probabilità ciò accade in quanto, rispetto a quello finanziario tradizionale, il mondo del FinTech è più

libero di intercettare gli impulsi che arrivano dalla Rete, di interiorizzarli e di restituire delle value

proposition ad hoc. Il FinTech può quindi assumere un ruolo rilevante in questo contesto, in primis

riconoscendo l’esistenza di questi gruppi di interesse per poi disegnare sulle specifiche peculiarità

prodotti e servizi.

Qualcosa di simile è accaduto anche nel settore bancario italiano con Flowe, la neo-banca del gruppo

Mediolanum. Flowe propone un nuovo modo di fare banca scommettendo proprio sulla frontiera della

community fondata su obiettivi di sostenibilità. Per fare un esempio, offre un servizio per monitorare e

misurare l’impatto di CO2 dell’azione del singolo cliente attraverso le analisi delle transazioni di

pagamento. Alla base del meccanismo risiede l’indice Åland [4] che calcola l’impatto medio di CO2

emesso per ogni euro speso in alcuni settori industriali, guidando così il consumatore verso scelte

sostenibili. Proprio questa dimensione valoriale può rappresentare uno spazio per creare con il cliente

un rapporto più duraturo e radicato, fondato su una conoscenza più profonda della propria identità che

va oltre l’acquisto del prodotto finanziario in senso stretto.

Proprio il tema della sostenibilità assume una sempre maggiore rilevanza nel mondo finanziario,

tanto che l’innovazione di prodotto passa ormai anche attraverso l’integrazione degli aspetti ESG

(Environmental, Social, Governance). Questo anche e soprattutto alla luce dell’imminente entrata in vigore

del nuovo regolamento sull’informativa di sostenibilità dei servizi finanziari - regolamento SFDR

(Sustainable FinanceDisclosure Regulation) - che avrà un forte impatto sul mondo degli investimenti attenti

Digital Insurance & Distribution HUB 2021| STEERING COMMITTEE OVERVIEW20

CeTIF Digital Insurance & Distribution HUB 2021 |

alle dimensioni sociale, ambientale e di governance. Di fatto, quello del 10 marzo – data di applicazione

del regolamento - sarà il primo passo di una transizione considerata ormai inevitabile dall’Unione

Europea, che ha infatti avviato un ambizioso programma legislativo per rendere i criteri ESG un

elemento centrale della regolamentazione dei servizi finanziari a livello europeo.

[1] S. Torrance, Embedded Insurance: a $3 Trillion market opportunity, that could also help close the protection gap, Dicembre 2020

[2] EIOPA, Open Insurance: Accessing and Sharing Insurance-Related Data – Discussion Paper, Gennaio 2021

[3] ANIA

[4] Rilasciato da Doconomy nel 2015 e successivamente aggiornato negli anni

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoPuoi anche leggere