OVERVIEW STEERING COMMITTEE - | CORPORATE BANKING & SME HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| CORPORATE BANKING & SME HUB

Overview

Steering Committee

Gennaio 2021

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Corporate Banking & SME HUB 2021 |

CORPORATE BANKING &

SME HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Angelo Franco

Chiara Frigerio

William Andrea Marenaci

Federico Rajola

Pubblicato nel mese di Marzo 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF Corporate Banking & SME HUB 2021 |

CORPORATE BANKING HUB 2020-2022

A. Acquaviva, Direttore Mercati - InfoCamere

R. Bedani, Direttore - Confindustria Digitale

G. Bisagni, Co-CEO Commercial Banking, Central Eastern Europe

M. Clerici, Co Head Investment Banking - Head of Global Financing - Equita SIM

M. Fabani, Responsabile Ufficio Sviluppo Applicativo - Banca Popolare di Sondrio

S. Favale, Head of Global Transaction Banking - Intesa Sanpaolo

M. Forloni, Responsabile Funzione Corporate - Credito Valtellinese

F. Fossali, Responsabile Direzione Mercati e Prodotti - Banca Monte dei Paschi di Siena

S. Locatelli, Responsabile Business Development - DEPObank

M. Mandelli, Responsabile Corporate & Investment Banking - UBI Banca

F. Negri Jametti, Responsabile Pianificazione & Marketing Corporate - Banco BPM

G. Nicotra, Head of Corporate Specialists - CREDEM

A. Redaelli, AD Rollwasch Italiana S.p.A. e componente GT credito e finanza - Assolombarda

G. Saitta, Head of Coverage for Italian Corporates - China Construction Bank

P. Vetta, Head of Large Corporate - BNL – Gruppo BNP Paribas

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Corporate Banking & SME HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Corporate Banking & SME HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

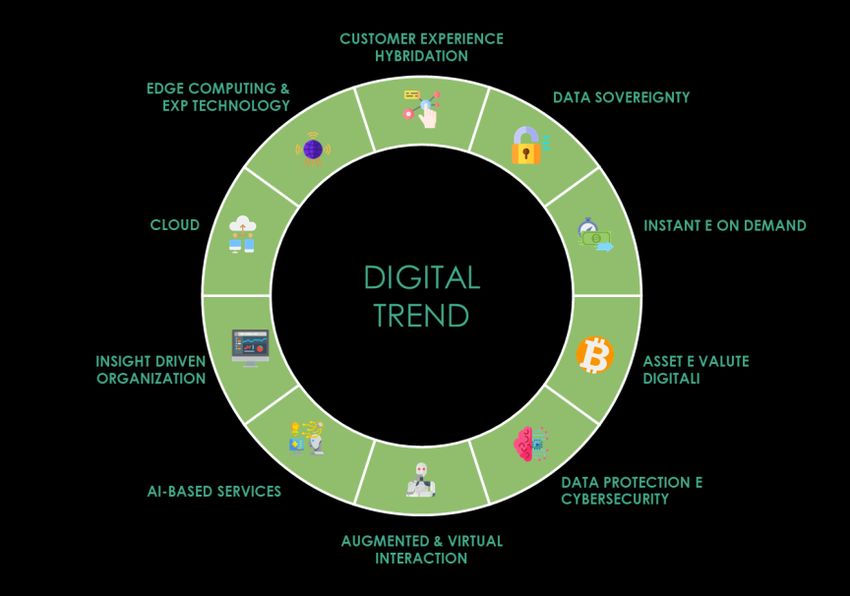

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Corporate Banking & SME HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

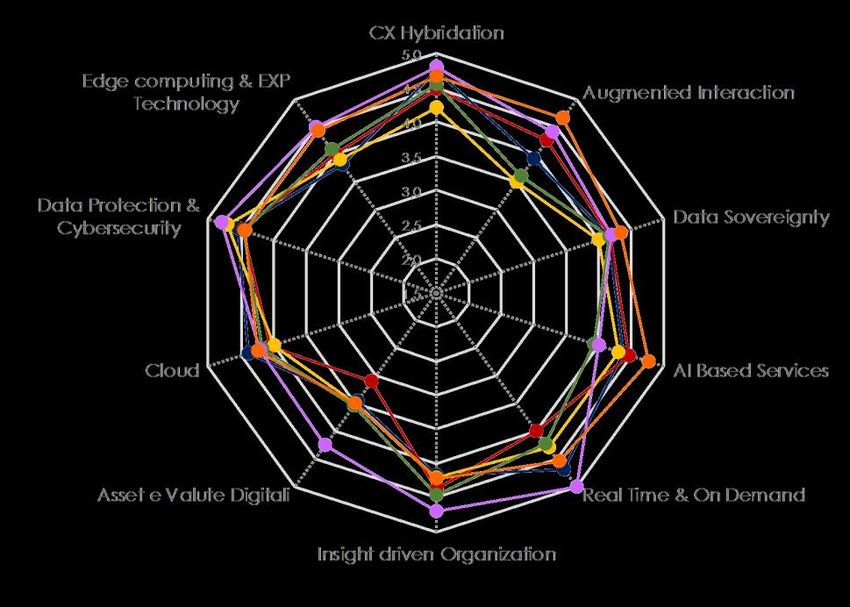

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW

8

CeTIF Corporate Banking & SME HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

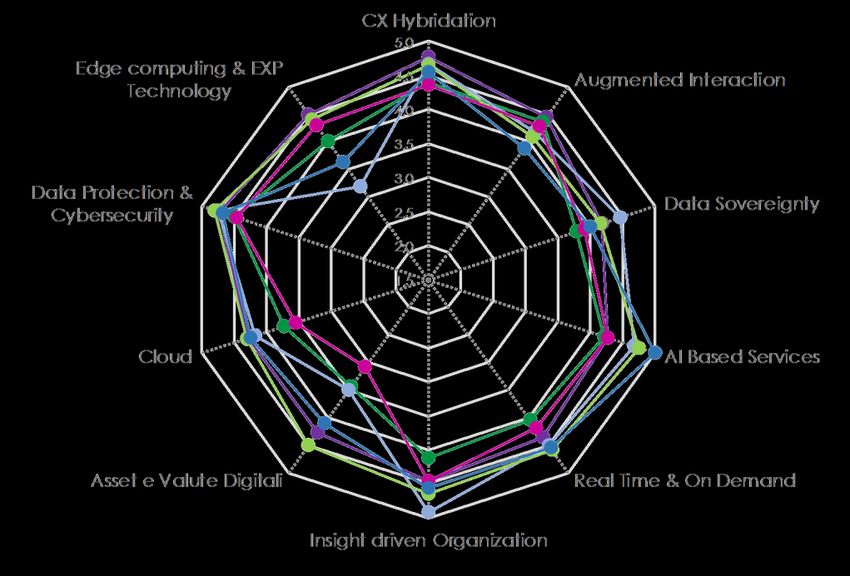

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Corporate Banking & SME HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Corporate Banking & SME HUB 2021 |

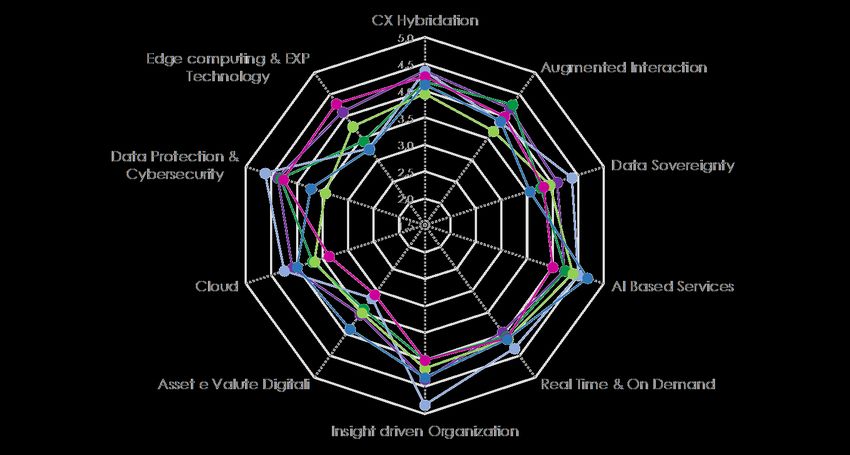

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Corporate Banking & SME HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

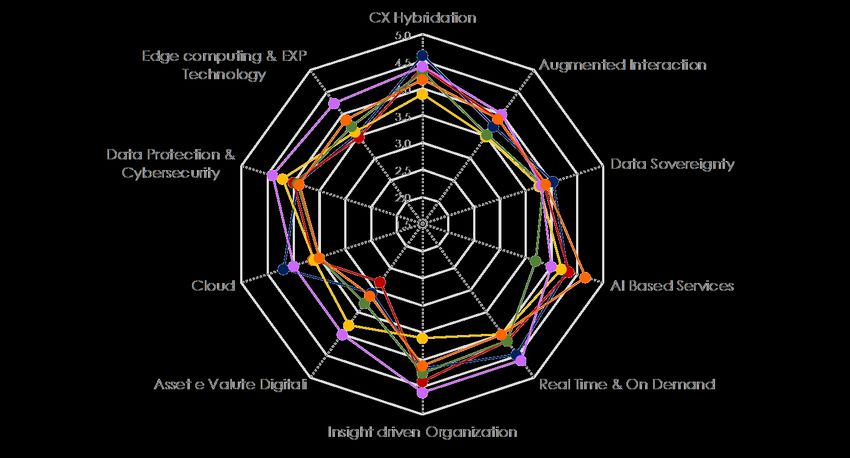

Figura 9 – Digital Trend Survey «Corporate Banking & SME HUB», CeTIF Research 2021

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Corporate Banking & SME HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Corporate Banking & SME HUB, a cui afferiscono C-level le cui competenze, esperienze ed attività

si riflettono principalmente nell’ambito dell’innovazione tecnologica all’interno di modelli di business sia

finanziari che non, emergono alcuni importanti spunti di riflessione.

Innanzitutto, nel contesto attuale, rispetto ai dieci trend individuati, i tre principali che si ritiene abbiano

il maggiore impatto, con stesso grado di rilevanza, sono: la Data Protection & Cybersecurity, lo

sviluppo di un Insight driven Organization e la diffusione di prodotti e servizi con logiche real-time e

on-demand. I primi due trend nell’ultimo periodo hanno assunto maggiore importanza poiché indotti

dalla progressiva crescita dell’uso del dato e della necessità di protezione degli stessi. Allo stesso

tempo, è sempre maggiore l’attenzione alla tutela delle informazioni in possesso delle Banche e alla

prudenza nelle transazioni digitali. Il terzo trend particolarmente influente risulta essere quello legato

all’offerta di prodotti e servizi real-time e on-demand, che permettono alle imprese di avere un più

rapido rendimento migliorando nettamente la Customer Experience. I trend che attualmente assumono

media importanza per la Community del Corporate Banking sono, con i medesimi valori, quelli della Data

Sovereignty, AI Based Services e dell’Edge Computing & EXP Technology. La spinta all’evoluzione

di questi fenomeni è stimolata dallo sviluppo di nuove tecnologie come quelle del 5G e del Quantum

Computing grazie alle quali si ottiene una più rapida ed efficiente analisi dei dati. Se particolarmente

significativi risultano i trend sopracitati, si è rilevato poco impatto nel trend dell’Asset e delle Valute

Digitali, che attualmente non assumono una forte rilevanza nel Corporate Banking.

Analizzando i trend che secondo la nostra community troveranno maggiore evoluzione in un arco

temporale di medio-lungo periodo (tra i 3 e i 5 anni), si evince che aumenterà l’utilizzo di servizi

Instant, fondamentali per migliorare la Customer Experience che, si prevede, sarà sempre più

ibrida. La diffusione di prodotti che garantiscono rapidità ed efficienza risulta essere un elevato

valore aggiunto per il cliente. L’importanza della Data Protection & Cybersecurity avrà maggiori

effetti sull’operatività delle Istituzioni bancarie che vedono il dato sempre più sensibile e necessitante di

tutele, anche grazie all’aumento del fenomeno della digitalizzazione.Con riguardo al valore che sta

assumendo il ruolo del dato nel business bancario, sempre più significativo sarà il tema della Insight-

driven Organization, che incorpora le informazioni di cui le Banche hanno bisogno e le analizza al

fine di trarne valore. I trend della Data Sovereignty e dell’utilizzo del Cloud sono temi che la

community del Corporate Banking & SME HUB trova mediamente impattanti nell’operatività della

Banca nel medio-lungo periodo, Tra i trend di medio impatto si trova anche quello relativo a Asset &

Valute Digitali, la cui significatività cresce rispetto allo scenario attuale.

Se si pone il focus sull’operatività della Business Unit emerge come i temi sempre più influenti,

analogamente alle situazioni attuale e prospettica, siano quelli dell’Insight-driven Organization, della

Data Protection & Cybersecurity e infine dell’erogazione di servizi e prodotti Real Time &

On Demand. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

STEERING COMMITTEE OVERVIEW

CeTIF Corporate Banking & SME HUB 2021 |

K EY TA K E A WA Y

UNA NUOVA GESTIONE DELLE COMPETENZE PER

1 UN’OTTIMIZZAZIONE DELL’OFFERTA E UNA MAGGIORE

RAPIDITÀ DELL’INTERAZIONE BANCA-IMPRESA NEL NEW

NORMAL

Quella che stiamo vivendo dopo l’avvento del Covid-19 è una “nuova normalità” che ha

avvicinato le imprese a una visione più consapevole della tecnologia. Grazie ad essa, ad esempio, le

aziende hanno avuto la possibilità di rispondere ai possibili rischi di business interruption, anche

attraverso lo strumento dello smart working. A questo fine, si rende necessario un

cambiamento organizzativo interno, che migliori la relazione tra banca e cliente, e trasformi

il gestore in un vero e proprio intermediario capace di far comprendere i reali benefici delle

tecnologie che l’utente può sostenere economicamente e che metta in contatto il cliente con uno

specialista in grado di rispondere a tutte le sue necessità ed esigenze, al fine di soddisfarle al meglio

per consentire un raggiungimento rapido dei suoi obiettivi.

LA PANDEMIA HA DIRETTO LE BANCHE VERSO

2 UN’INNOVAZIONE TECNOLOGICA CHE HA INDOTTO

UN CAMBIAMENTO DI OFFERTA DEI PRODOTTI AL

CLIENTE

Il mercato finanziario introduce quotidianamente innovazioni tecnologiche, richiedendo al gestore

competenze sempre più specifiche per informare e formare adeguatamente il cliente sulle scelte

più innovative e mirate per la sua azienda. La banca oggi, dunque, si relaziona con un cliente

sempre più digitale. Puntare sull’innovazione tecnologica, per mezzo di modelli di business fondati

sugli ecosistemi e, quindi, di partneship strategiche con le FinTech, consente di rendere più efficaci

ed efficienti i processi e valorizzare la relazione con il cliente. In quest’ottica, la digitalizzazione e

l’integrazione con ERP e BFM permette agli Istituti bancari Corporate di offrire una migliore

Customer Experience. Inoltre, una maggiore condivisione dei dati potrà aumentare l’offerta

di prodotti tailor-made, per soddisfare le nuove esigenze delle imprese. Ci si aspetta un nuovo

modo di intendere il business delle Istituzioni bancarie Corporate, che prevedrà anche l’erogazione

alle imprese di servizi a valore aggiunto, di natura finanziaria e non finanziaria.

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEWUNA NUOVA GESTIONE DELLE COMPETENZE PER

1 UN’OTTIMIZZAZIONE DELL’OFFERTA E UNA MAGGIORE RAPIDITÀ 14

CeTIF Corporate Banking & SME HUB 2021 |

DELL’INTERAZIONE BANCA-IMPRESA NEL NEW NORMAL

La pandemia da Covid-19 ha avvicinato le imprese a una maggiore digitalizzazione, grazie alla quale

hanno avuto la possibilità di rispondere ai possibili rischi di business interruption anche attraverso lo

strumento dello smart working. Negli ultimi anni, all’interno delle organizzazioni bancarie, si è

consolidato un modello che vedeva la figura del gestore come quella di un “portavoce” di una serie

di competenze. Si tratta di un modello non sempre efficace, poiché prevede la necessità di una duplice

fase: il gestore deve preliminarmente informarsi sui temi richiesti dal cliente e successivamente

informarlo su ambiti lontani da quelli che il suo ruolo prevede. Al fine di velocizzare i processi,

bisogna evidenziare che il gestore non può essere contemporaneamente esperto di Welfare, di

internazionalizzazione aziendale o di IT. La figura del gestore può però comprendere quali siano le

esigenze del cliente e quali le possibilità di soddisfarlo, attraverso l’offerta del proprio Istituto bancario.

Una soluzione a questo limite potrebbe essere quella di una triade costituita dal cliente, dal gestore

di filiale e dallo specialista. Quest’ultimo sarebbe in grado di rispondere ai dubbi del cliente, così da

ottimizzare la Customer Experience. L’adozione del modello della triade cliente/gestore/specialista

supererebbe il vincolo della mancata conoscenza su molte tematiche da parte del gestore, perché in

quel caso ci sarebbe uno specialista pronto a colmarla informando il cliente. Si tratterebbe di un

modello incentrato sulle competenze, fondamentali per una massimizzazione dell’interazione tra la

banca e l’impresa. Nel momento in cui si ha la possibilità di avere uno specialista e la consapevolezza di

una sostenibilità di un determinato modello economico da parte dell’azienda, aumentano dunque le

probabilità di far conoscere meglio al cliente i vantaggi insiti nell’acquisto di un prodotto piuttosto

che di un altro, determinando di conseguenza l’aumento delle probabilità di vendita dello stesso. Nel

medio-lungo termine sarà necessario cambiare il ruolo e le strutture degli Istituti bancari e

assicurativi in ottica di approcci e competenze. È importante chiedersi come cambieranno i ruoli e i

pesi all’interno delle varie Business Unit e come dovranno evolversi le skills tecniche che

probabilmente diventeranno sempre più importanti. La triade gestore/cliente/specialista renderebbe,

dunque, più brevi i processi poiché non si dovrebbe attendere che il gestore si informi prima di

rispondere ai quesiti del cliente. Quest’ultimo, infatti, entrerebbe direttamente in contatto con

l’esperto e ciò gli fornirebbe un’esperienza qualitativamente maggiore, ottimizzando il rapporto con

l’Istituto bancario. La digitalizzazione cambia dunque non solo il rapporto esterno, ma cambierà molti

dei rapporti interni nelle aziende bancarie che sfrutteranno tecnologie come quella legata ai Big Data

o all’Intelligenza Artificiale al fine di rendere più efficiente l’organizzazione interna della banca e

rispondere alle necessità di immediatezza del cliente. Il digitale, dunque, è una variabile competitiva oggi

importante nel miglioramento della Customer Experience e sempre più importanza assumerà il ruolo

dell’IT, che dovrà veicolare soluzioni tecnologiche a valore aggiunto. I dati diventano un asset

fondamentale per orientare le nuove visioni strategiche e migliorare l’interazione con il cliente, la cui

conoscenza diventa sempre più profonda. Nonostante sia chiara la valenza di tali asset e strumenti, le

Istituzioni e le imprese hanno velocità diverse nello sviluppo di competenze tecnologiche ed è,

dunque, frequente il rischio da parte delle banche Corporate di non convergenza con i propri

clienti. Sono diversi i processi che la digitalizzazione può rendere più efficienti, alcuni esempi sono

quelli del cashflow forecasting, del working capital management e del management

reporting, che alcune aziende stanno cercando di migliorare grazie all’implementazione di nuove

tecnologie.

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEW15

CeTIF Corporate Banking & SME HUB 2021 |

Un’ottimizzazione di questi processi è possibile solo se le imprese si aprono a una maggiore

condivisione dei propri dati con le banche, che grazie a questa condivisione possono proporre

servizi personalizzati. Per una maggiore sinergia tra banca e imprese, è necessario focalizzare

l’attenzione sui fattori che ostacolano la propensione dei clienti alla condivisione delle proprie

informazioni all’Istituto bancario al fine di far comprendere maggiormente alle aziende i vantaggi che

queste potrebbero trarre dal Data Sharing. Proprio sulla Customer Education, un tema particolarmente

importante per il Corporate Banking è quello della comprensione, da parte del cliente, dei reali benefici

che i prodotti proposti possono dare al business aziendale. Non sempre si riesce a completare questa

mission, che il più delle volte si rivela essere causa della mancata vendita del prodotto all’impresa. Un

tema rilevante è, infine, quello del cost-to-serve poiché è necessario proporre ai clienti servizi

innovativi, economicamente sostenibili e profittevoli. È compito della banca dare importanza a questo

processo: la vendita dei prodotti è infatti direttamente proporzionale alla conoscenza di

essi, dunque bisogna prestare attenzione alle competenze del personale al fine di massimizzare l’offerta

dei servizi messi a disposizione della Banca. È proprio per questo motivo che le banche devono

impegnarsi non solo a presentare i propri prodotti innovativi in modo chiaro e diretto -

soprattutto grazie all’aiuto degli specialisti - ma anche a far percepire il loro valore reale.

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEWLA PANDEMIA HA DIRETTO LE BANCHE VERSO

16 UN’INNOVAZIONE TECNOLOGICA CHE HA INDOTTO UN

2

CeTIF Corporate Banking & SME HUB 2021 |

CAMBIAMENTO DI OFFERTA DEI PRODOTTI AL CLIENTE

Gli Istituti bancari Corporate si relazionano oggi con imprese sempre più avvezze all’utilizzo

della tecnologia e all’innovazione digitale e che stanno affrontando al loro interno una

riorganizzazione, al fine di ottimizzare le relazioni con le terze parti. Infatti, se analizziamo il settore

finanziario, sono sempre di più le FinTech presenti sul mercato che velocizzano la realtà aziendale e

che rendono molto più immediate operazioni come i pagamenti o l’analisi dei dati per

una Customer Experience semplificata e improntata verso il soddisfacimento delle nuove esigenze delle

imprese. Sono tante le tecnologie che possono essere d’ausilio ai clienti Corporate di una banca e in un

periodo come quello attuale, il digitale rappresenta un asset strategico per le imprese. La strategia, che

può orientare le Banche Corporate verso una maggiore evoluzione digitale, è rappresentata dalla

creazione di ecosistemi grazie ai quali possono collaborare con terze parti. La decisione di creare

delle partnership può essere un elemento differenziante per gli Istituti del settore bancario e

assicurativo. Il concetto dell’apertura verso l’esterno è molto interessante, si pensi all’Embedded

Finance che vede la propensione di soggetti non finanziari a innovarsi e ad erogare servizi di natura

finanziaria all’interno del proprio business. L’aumento della competitività nel mercato finanziario

rappresenta per le banche uno stimolo all’innovazione e al cambiamento al fine di continuare ad

operare in un contesto sempre più saturo di attori. Uno dei molteplici vantaggi dell’Open Banking è

quello di integrare, nelle proprie piattaforme, servizi che aggiungano valore al cliente finale o alla banca

stessa facilitando lo sviluppo di prodotti competitivi a minor costo. Approfondendo il tema

dell’integrazione, particolare rilievo assume l’attenzione ai software ERP e BFM, che potrebbero

permettere l’intervento diretto della banca nella vita aziendale al fine di migliorare la proposta di

prodotti su misura nei momenti in cui l’azienda ha maggiore necessità. L’integrazione dei servizi

bancari nei software ERP e BFM renderebbe la Corporate Journey ibrida permettendo inoltre la

presentazione e la vendita dei prodotti in modalità phygital, grazie alla quale muterebbe la customer

relationship. Si genererebbe, così, una fruizione del servizio molto più veloce che semplificherebbe gli

aspetti legati alla quotidianità grazie all’evoluzione dei servizi real-time e on-demand. La diffusione dei

servizi instant rappresenta un fenomeno che mette in evidenza la trasformazione delle esigenze di

immediatezza del cliente. L’obiettivo delle Istituzioni Bancarie è oggi quello di proporre un modello in

cui l’interfaccia di comunicazione sostituisce in parte il contatto umano, rendendo la customer

experience distintiva e coinvolgente. Integrare servizi bancari all’interno dei sistemi gestionali delle

aziende permette, dunque, ad entrambe le parti di ricevere dei vantaggi. Grazie a questa integrazione è

possibile, di fatto, automatizzare e snellire i processi finanziari e di tesoreria per uno scambio di

dati più fluido e permettere decisioni legate alla concessione del credito più veloci ed efficienti.

Una maggiore digitalizzazione permetterebbe inoltre alle imprese un’ottimizzazione nell’organizzazione

interna, migliorando anche i processi delle aziende impegnate nell’import/export grazie all’evoluzione di

nuove tecnologie come Blockchain, DLT e Smart Contract che garantirebbero un trade finance più

rapido e sicuro tramite un programma computerizzato che comporta un’esecuzione automatica di

un’attività predefinita quando condizioni specifiche sono soddisfatte, avendo disponibilità di fonti dati

consolidate. L’utilizzo di queste tecnologie potrebbe supportare il trade finance nel Large Corporate, al

fine di permettere una più ottimale conduzione delle attività aziendali tramite soluzioni di supply chain

finance che consentirebbero al cliente di finanziare il proprio capitale circolante.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento17

CeTIF Corporate Banking & SME HUB 2021 |

Ci si aspetta un nuovo modo di intendere il business delle Istituzioni bancarie Corporate, che prevedrà

anche l’erogazione di servizi a valore aggiunto alle imprese di natura finanziaria e non finanziaria.

L’evoluzione del concetto di Corporate Social Responsability (CSR), ad esempio, induce le aziende a

impegnarsi quotidianamente nell’efficace gestione delle problematiche d’impatto sociale ed etico. Le

responsabilità sociali di un’impresa riguardano dunque non solo la qualità, l’affidabilità e la sicurezza del

prodotto immesso sul mercato, ma anche la salvaguardia del patrimonio ambientale. Le Istituzioni

bancarie, ponendosi come Advisor, sono chiamate a rispondere a questo bisogno delle aziende

fornendo servizi a valore aggiunto tramite attività di consulenza al cliente finalizzate alla

sensibilizzazione su queste tematiche. Questo elemento diventa fondamentale per le imprese anche ai

fini di avere maggiori possibilità di finanziamento, poiché è permesso un più ampio accesso al credito

alle aziende che distribuiscono beni e servizi rispondenti ai criteri di rispetto ambientale, sociale e

di governance. Assume notevole importanza, dunque, l’integrazione dei criteri ESG nell’offerta dei

prodotti e dei servizi finanziari delle Banche Corporate, che possono inoltre fornire attività di

consulenza alle imprese anche su temi attuali come innovazione, digitalizzazione e legal advisory

ai fini di raggiungere obiettivi di sviluppo aziendale.

Corporate Banking & SME HUB 2021 | STEERING COMMITTEE OVERVIEWCeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere