Digital Wealth Management HUB - The New Banker in the Digital Weal th Research Insight - IBM

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Wealth Management HUB

The New Banker in the

Digital Weal th

R e s e a r c h I n si gh t

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via San Vittore, 18 - 20123 Milano Tel. +39 02 7234.2590 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Wealth Management HUB 2019 |

Digital Wealth Management

HUB 2019

THE NEW BANKER IN THE

DIGITAL WEALTH

R e s e ar c h I n si g ht

AUTORI:

Chiara Frigerio

Carlo La Rosa

Federico Rajola

Tudor Andrei Sava

Clelia Tosi

MEDIA PARTNER:

Pubblicato nel mese di luglio 2019

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con

tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti

d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute

siano esatte al momento della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o

garantire (anche nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la

completezza di tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di

qualsiasi tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in

chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali

affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi

riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali

proiezioni.

Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH

4

CeTIF Digital Wealth Management HUB 2019 |

I PARTECIPANTI:

Banca Generali

BPER Banca

CheBanca!

Credito Emiliano

Gruppo Bancario Cooperativo Iccrea

Mediobanca

Poste Italiane

UBI Banca

UBS

Si ringrazia in particolare l’Ufficio Studi di CONSOB per il contributo partecipativo alla ricerca

oggetto del presente report.

Gold Partner:

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoResearch Insight 5

THE NEW BANKER IN THE DIGITAL

CeTIF Digital Wealth Management HUB 2019 |

WEALTH

METODO LO GI A DELLA RI CERCA

Il presente Insight ha l’obiettivo di presentare, sviluppare e analizzare gli aspetti relativi

all’evoluzione della relazione con il cliente emersi durante la prima giornata del CeTIF

Digital Wealth Management HUB 2019, il percorso di ricerca dedicato alla

trasformazione del settore verso lo sviluppo di una Digital Strategy integrata.

La ricerca è costituita dai tre elementi di seguito riportati:

1. Analisi e studi in relazione allo stato dell’arte del mercato e ai trend evolutivi in

atto in vero lo sviluppo e l’innovazione strategica, tecnologica e operativa dei modelli di

servizio in ambito Wealth.

2. Contributi da parte di docenti, ricercatori, esponenti delle Autorità di Vigilanza e

dei Responsabili delle Divisioni Wealth e Private delle Istituzioni Finanziarie,

partecipanti alla ricerca.

3. Analisi Survey. È stata sviluppata una survey dal titolo «The New Banker in the

Digital Wealth» progettata con l’obiettivo di analizzare i driver di innovazione a

disposizione dei Banker per relazionarsi al meglio con i clienti alla luce della

trasformazione digitale del settore. Il questionario è stato somministrato da CeTIF durante il

periodo di aprile/maggio.

Di seguito sono riportate le risultanze e le evidenze della Survey.

Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH6 Research Insight

THE NEW BANKER IN THE DIGITAL

CeTIF Digital Wealth Management HUB 2019 |

WEALTH

KEY TA KE A WA Y

LO SVILUPPO DI UNA STRATEGIA DIGITALE

1 PER AUMENTARE L’EFFICACIA E L’EFFICIENZA

DEI BANKER

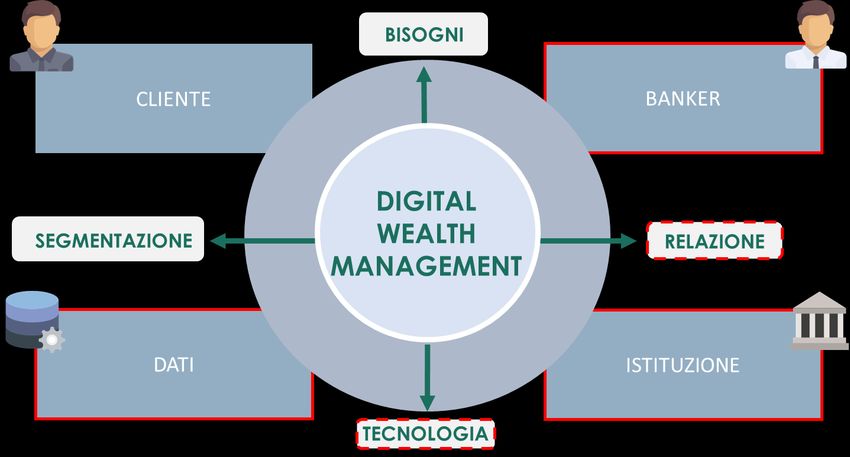

Il Digital Wealth Management rappresenta l’evoluzione del modello di servizio per il cliente

spinta dalle tecnologie e dal Data Driven Approach al fine di sviluppare un’esperienza

completa, fisica e digitale, per il cliente finale. In tale ottica il Banker resta la prima linea in tale

rapporto e, per poter soddisfare al meglio tutte le esigenze, è chiamato ora a sfruttare

competenze, processi e strumenti in modo integrato.

IL DIGITAL WEALTH MANAGEMENT E I NUOVI

2 MODELLI DI SERVIZIO - IL PUNTO DI VISTA DI

IBM

Lo sviluppo tecnologico e normativo in atto nel settore del Wealth Management sta portando

ad una «democratizzazione» di alcuni servizi ad alto valore aggiunto che prima erano riservati

solo ad alcuni target di clientela. Per permettere ciò e mantenere un’alta efficienza operativa,

gli Istituti stanno ridisegnando la loro intera Value Chain tramite collaborazioni con soggetti

terzi e utilizzando tecnologie sempre più evolute.

LA RELAZIONE CONSULENTE-CLIENTE ALLA

3 BASE DELLA DIGITALIZZAZIONE DEL WEALTH

MANAGEMENT – LE EVIDENZE DI CONSOB

I principali studi condotti da CONSOB in merito all’evoluzione della relazione consulente-

cliente fanno emergere la necessità degli operatori di adattare le proprie competenze per

integrare al meglio l’innovazione al fine di aumentare l’efficienza dei processi di offerta,

elevando l’efficacia della relazione. Risulta, inoltre, necessario ridurre il disallineamento

4 informativo tra banker e cliente in un mercato dove il 50% di questi ultimi preferisce affidarsi

a Informal Advisor (amici e parenti) non avendo, di conseguenza, nessun tipo di tutela.

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoLO SVILUPPO DI UNA STRATEGIA DIGITALE

PER AUMENTARE L’EFFICACIA E L’EFFICIENZA 7

CeTIF Digital Wealth Management HUB 2019 |

DEI BANKER

EFFECTIVENESS AND EFFICIENCY IN A Robo 4 Advisor), deve saper interpretare il reale

GLOBAL ADVISORY valore percepito dell’offerta e comunicarlo al Cliente.

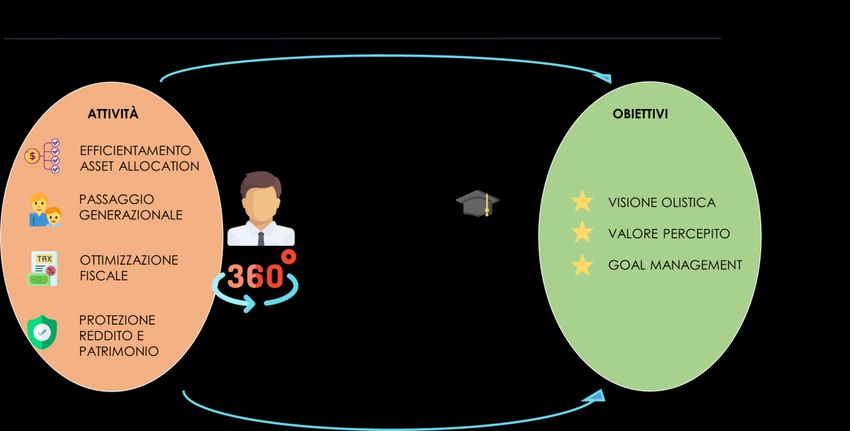

Il Digital Wealth Management rappresenta Efficienza dell’operatività ed efficacia della relazione

l’evoluzione del modello di servizio per il cliente sono quindi i due obiettivi strategici che consentono

Private/Wealth spinta dalle tecnologie, dal Data di sviluppare la Global Advisory: una consulenza

Driven Approach e dall’esperienza digitale. integrata e personalizzata, che pone il cliente e il

complesso delle sue esigenze al centro, sfruttando

La direzione strategica che ne deriva, mira ad tutte le informazioni e i dati presenti all’interno

aumentare la capacità di soddisfare in modo dell’Istituto, grazie al superamento dei silos

personalizzato le esigenze finanziarie e non organizzativi e tecnologici.

finanziarie dei clienti, di raggiungerne in maniera più

efficace di nuovi e aumentare l’efficienza

organizzativa e operativa generale, sia del banker, sia

dell’Istituto.

A questo scenario di trasformazione, si aggiunge la

spinta normativa che mira allo sviluppo di servizi

evoluti di consulenza in termini di ampliamento

dell’offerta e gestione del ciclo di vita del cliente,

coerentemente con i suoi bisogni.

In questo senso diventa ancora più strategico e

determinante il ruolo del banker che, supportato da

piattaforme e strumenti integrati (anche in ottica

Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH8 La logica del customer life cycle è la leva alla base della

Global Advisory. In termini di offerta, infatti, si passa La tecnologia e in generale gli strumenti messi a

CeTIF Wealth Management 2019 HUB 2019 |

da un focus sul prodotto a quello sul servizio, disposizione del banker, giocano sicuramente un

ampliando in primis gli ambiti della stessa: alla classica ruolo di primaria importanza in tale scenario, anche

asset allocation e gestione patrimoniale si aggiungono se con gradi di maturità e implementazione differenti

servizi per gestire il passaggio generazionale e nelle diverse istituzioni. Firma grafometrica, App, web

l’ottimizzazione fiscale e quelli di carattere collaboration, CRM evoluto e integrato, piattaforme

assicurativo di protezione del reddito e del omnicanali, fino ad arrivare ad algoritmi e software di

patrimonio, oltre naturalmente ad offrire una visione analisi comportamentale, devono tuttavia essere

integrata sugli altri componenti della famiglia, sugli governate e progettate strategicamente in una

immobili posseduti e sul business e hobby del logica integrata e data driven le cui redini sono

cliente. tenute dall’Istituto.

Perché tale approccio sia concretamente attuabile, il

banker è chiamato a ripensare, tuttavia, ad alcuni Efficientamento dei processi, miglioramento

aspetti della propria professionalità. della experience sia del banker sia del cliente e

consulenza a 360° sono quindi i primi aspetti da

Nuove conoscenze sia di tipo non finanziario sia prendere in considerazione nella costruzione della

legale e fiscale, ma anche nuove doti e capacità road map strategica del Digital Wealth Management,

relazionali e tecnologiche, diventano la chiave di volta ma tale evoluzione implica sicuramente un

per sviluppare una maggior attenzione e sensibilità cambiamento di paradigma organizzativo e di

ai comportamenti del cliente (behavioral coaching) e competenze, anche alla luce del contesto

traguardare gli obiettivi di una conoscenza olistica competitivo e di Open Banking con il quale questo

del cliente, della corretta comunicazione del reale mercato sta iniziando ad avere a che fare.

valore percepito della consulenza e della gestione

della relazione per goal (goal management).

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoIL DIGITAL WEALTH MANAGEMENT E I NUOVI

MODELLI DI SERVIZIO - IL PUNTO DI VISTA DI 9

2

CeTIF Digital Wealth Management HUB 2019 |

IBM

Sezione a cura di Silvia Agnelli, consentito alle reti di consulenti finanziari di competere

Executive Partner ed emergere in una arena ancora abbastanza ampia per

intercettare nuovi clienti.

DA WEALTH MANAGEMENT A DIGITAL

WEALTH MANAGEMENT LA DEMOCRATIZZAZIONE DEL SERVIZIO DI

CONSULENZA FINANZIARIA

Il Wealth Management, o meglio, la consulenza finalizzata

alla protezione e allo sviluppo dei patrimoni, è stato per La “democratizzazione” del servizio di consulenza

molti anni un business rivolto quasi esclusivamente alla finanziaria è infatti stata sostenibile anche grazie alle nuove

clientela più facoltosa: segmenti private o HNWI. strategie di trasformazione digitale dei processi core

della banca e del suo modello distributivo: nel caso del

Wealth Management, importanti programmi disruptive

Diversi i motivi che rendevano esclusivo, e costoso hanno ridisegnato la value chain dell’advisory,

anche per la Banca, il servizio: la necessità di una forte consentendo di mantenere alta la qualità del servizio

competenza del mercato finanziario da parte dei banker , offerto, pur servendo un numero maggiore di clienti, che

che dunque avevano una elevata esperienza e una – a loro volta - hanno cambiato abitudini ed aspettative.

profonda competenza; l’importanza della relazione

La possibilità di automatizzare alcune attività, di eliminare

personale tra banker e cliente, che quindi imponeva al

o ridurre drasticamente processi manuali che impongono

consulente di avere un numero ridotto di clienti, per

ancora l’utilizzo di documenti cartacei, l’introduzione di

poterli seguire personalmente, conoscerne le esigenze, le

strumenti di condivisione da remoto, o la disponibilità di

abitudini, avere un quadro completo del loro patrimonio

strumenti per lavorare in mobilità anche con il cliente,

familiare (aziende incluse). Questi ed altri fattori

consentono ora al banker o al consulente finanziario di

consentivano di offrire un servizio di alta qualità, da

concentrarsi principalmente sulla relazione e sulla analisi

boutique, basato comunque sempre sulla frequentazione

di portafoglio e costruzione delle migliori proposte di

abituale tra banker e cliente, in luoghi riservati, in uffici o

investimento.

sedi prestigiose.

L’IMPORTANZA DELLA DEFINIZIONE DI UNA

Una caratteristica del servizio di Wealth Management è

STRATEGIA DIGITALE

tuttora la forte fidelizzazione del cliente al proprio, o, ai

propri consulenti. La conoscenza del cliente è ed era

decisamente nelle mani del banker. Il banker dunque o,

più in generale, il consulente è l’elemento centrale del

business di Wealth Management.

Essendo chiaro che il servizio di consulenza finanziaria (e

non solo finanziaria) sia una importante leva di crescita

per la Banca ed un servizio di valore per il cliente finale,

sono poi entrati nel mercato del private banking altri

attori, in particolare le reti di “promotori” finanziari, con

la missione di servire anche i segmenti affluent e mass-

affluent, finora esclusi dal servizio.

Modello distributivo decisamente nuovo, spesso privo

della filiale tradizionale, ancora più incentrato sulla figura

del consulente finanziario, che questa volta non è però

un dipendente dalla Banca. La proattività del consulente

diventa elemento chiave per il successo della iniziativa,

così come la predisposizione di un catalogo prodotti Fig.1 IBM Digital ReinventionTM Framework

rivolto al nuovo segmento di clientela.

Ma al successo e alla sostenibilità e scalabilità del Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH

modello, hanno concorso altri elementi che hanno10 Ma l’insidia di lanciare un programma di per fare una proposta al cliente; l’apertura del c/c e le

CeTIF Digital Wealth Management HUB 2019 |

trasformazione digitale e poi non ottenere il beneficio altre fasi più amministrative dell’onboarding

atteso è dietro l’angolo. potrebbero avvenire in un secondo momento;

Come IBM, ci sentiamo infatti di suggerire - come la costruzione della proposta di investimento

approccio chiave per il successo di un programma di dovrebbe essere supportata da strumenti di

trasformazione digitale – la definizione di una chiara simulazione, uno spazio in cui il consulente possa

strategia di trasformazione, che consideri gli configurare più portafogli, confrontarli, fare what if

obiettivi del piano strategico della Banca, i vincoli analysis, analizzare i suggerimenti del Comitato

temporali, le esigenze espresse dai banker investimenti centrale, considerare le preferenze del

(normalmente un backlog lunghissimo...), le cliente, conservare comunque le simulazioni, e poi

competenze interne per garantire il time to market inviare al cliente la proposta ritenuta più corretta; e,

della iniziativa. per parlare di efficacia del processo e di

E che, ancora una volta, consideri il banker o il riduzione dell’effort richiesto al banker in

consulente finanziario centrali: il loro coinvolgimento attività di back office, il cliente dovrebbe poter firmare

nel macro disegno della strategia è cruciale, chiave di digitalmente la proposta, eventualmente chiedendo

successo. E ogni realtà deve affinare la propria maggiori spiegazioni nel corso di un incontro con il

strategia, identificare iniziative tattiche, che possano proprio consulente, incontro fisico o attraverso

essere lanciate velocemente anche per assecondare strumenti di digital collaboration; gli ordini sottostanti

alcuni bisogni immediati di consulenti (e di clienti), e la proposta, una volta firmati, dovrebbero essere

quelle più strategiche, che poi connoteranno immediatamente sottomessi, avendo creato

l’immagine dall’azienda sul mercato. integrazione completa tra la simulazione, la

Molte istituzioni hanno già avviato programmi di generazione della proposta, l’invio al cliente, le sue

evoluzione e trasformazione del modello di business, firme e, infine, la gestione immediata degli ordini,

introducendo elementi di innovazione sia di business senza bisogno di ulteriori imputazioni su altri

che tecnologici, e lo stato dell’arte dipende dalla strumenti;

maturità della Banca nell’accogliere l’innovazione e

immaginarsi e disegnare il proprio percorso verso un Questo punto, che sembra di buon senso, è forse

nuovo modello di azienda, che possiamo definire quello su cui ancora non troviamo completa

Cognitive Enterpise. integrazione e automazione, e continua a richiedere

molto tempo per il banker o per le strutture di back;

https://www.ibm.com/thought-leadership/institute- ma è il post vendita l’attività più onerosa e forse

business-value/report/cognitive-enterprise – proprio per questo – meno seguita dal consulente,

soprattutto quando sono coinvolti portafogli mass-

Nello schema seguente, abbiamo rappresentato – ad affluent. E’ però anche l’attività che, tenendo vivo il

alto livello – la value chain della Consulenza portafoglio con ribilanciamenti che allineino il

Finanziaria, lo stato dell’arte delle iniziative in corso e portafoglio del cliente alla strategia iniziale decisa,

le evoluzioni a cui quasi tutti i player hanno pianificato consente al cliente finale di avere sempre un

di realizzare. portafoglio rispondente ai propri bisogni e obiettivi e,

Senza analizzare ogni passo del processo, riteniamo alla Banca, di generare profitto da attività di

chiave che il banker o consulente sia supportato consulenza e sottoscrizione nuovi prodotti. E dunque

soprattutto nei seguenti momenti: perché non supportare digitalmente le attività di post

vendita in carico al banker, al consulente finanziario e,

nella fase di onboarding di un potenziale cliente, in alcuni casi, anche al gestore di filiale, affinché il post

che dovrebbe poter essere fatto anche in mobilità; il vendita sia correttamente indirizzato?

banker dovrebbe poter censire un prospect almeno

fino al questionario mifid, che dovrebbe diventare un

questionario più ampio, in grado di raccogliere anche

i bisogni del cliente, i suoi obiettivi di vita, di

investimento e di protezione, le eventuali posizioni

presso terzi, le preferenze; solo dopo questo

processo di “conoscenza” il banker ha gli elementi

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Digital Wealth Management HUB 2019 |

Fig.2 Evoluzione Digitale del processo di consulenza finanziaria

ED ECCO CHE ENTRA UN NUOVO MA È UN BUSINESS REDDITIZIO E

PROTAGONISTA “DIGITALE” SOSTENIBILE PER LA BANCA O PER LA

FINTECH? NO, ASSOLUTAMENTE,

Come nei libri gialli, dove alla fine si scopre che il NEANCHE NEI LARGHI SPAZI US

colpevole è il maggiordomo, qui iniziamo ad

introdurre un nuovo personaggio, noto nel mercato Tanto che è molto interessante guardare come la

del Wealth Management come Robo Advisor: home page di questi primi roboadvisors, come

insieme cerchiamo di capire se è colpevole o se, più Betterment, hanno nel tempo cambiato la

realisticamente, è un egregio supporto al servizio di comunicazione: i clienti ora hanno i capelli grigi,

consulenza finanziaria. dietro agli algoritmi viene assicurato che vi sono

Iniziamo a dire che il termine è veramente molto, persone esperte, un financial advisor fisico è sempre a

troppo abusato. disposizione. In sintesi, il robo advisor B2C, a

supporto diretto dell’investitore, è dunque stato un

ottimo modo di ingaggiare i clienti, per poi

Ormai il mercato conosce perfettamente i primi casi

traghettare quelli più interessanti verso la consulenza

US, ma anche Europei, di Robo Advisors (B2C) che

finanziaria più tradizionale, e più redditizia.

sono stati capaci di ingaggiare molti clienti, collocando

portafogli in ETF, quindi a basso costo, applicando fee Riteniamo che sia comunque una ottima scelta

bassissime. La caratteristica di questi “consulenti strategica. Se, appunto, viene considerata strumento

automatici online” era di avere una user experience di engagement.

molto ingaggiante, facile, con termini semplici,

accessibile a tutti, compresi i potenziali clienti che, Ma se invece volessimo supportare i nostri consulenti

fino a quel momento, erano stati più risparmiatori che finanziari, i banker o i gestori nel post vendita, nel

investitori e, comunque, mai serviti dalla consulenza processo di ribilanciamento di portafoglio,

finanziaria. nell’incrementare la frequenza di visite del cliente, in

sintesi, nell’aumentare la possibilità di rendere più

Algoritmi molto buoni, capaci di elaborare i dati di profittevole per la banca il servizio erogato?

portafoglio, i dati di mercato, le informazioni del Si può? Si, si può, e non è neanche troppo

profilo del cliente, alcune informazioni di marketing, complicato.

supportavano e supportano la generazione di

portafogli di investimento e la gestione della loro

“manutenzione”, attraverso ribilanciamenti periodici.

Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH12 Perché se il famoso assistente/robo, nella modalità ribilanciamento, sfruttando tutto l’universo investibile

CeTIF Digital Wealth Management HUB 2019 |

B2C, è un buon strumento di ingaggio di nuovi clienti, che la banca mette comunque a disposizione del

noi pensiamo che l’assistente digitale/robo B2B (o consulente o del gestore.

Robo 4 Advisors), cioé quello che supporta il banker

o il consulente, e non il cliente finale, possa Ma siccome Mr Watson è colto e attento, aiuta il

significativamente aiutare il processo, creando – per nostro consulente, sempre disponibile a fornire

conto del banker – le proposte di investimento. informazioni, fornendo la story telling a supporto della

Le stesse naturalmente atterrano sulla scrivania del proposta, raccontando i criteri del ribilanciamento,

banker che le deve e le può modificare, ma può farlo spiegando i prodotti finanziari o assicurativi

anche solo per i clienti che vuole seguire selezionati, garantendo quindi al banker, al consulente

direttamente, magari perché hanno portafogli più o al gestore gli elementi utili e necessari per

significativi. sostenere la discussione con il cliente.

Se poi ci spostiamo nel mondo della consulenza Naturalmente Watson IBM è molto più che un

erogata dai gestori di filiale, e pensiamo al numero di assistente e, soprattutto, si scopre che non è

clienti serviti, capiamo quanto il servizio sia ”colpevole”, non si sostituisce al consulente che,

inevitabilmente poco personalizzato, quanto poco invece, trova in Watson l’aiuto necessario per

frequenti siano gli incontri e, quindi, i momenti di erogare un servizio di alta qualità, concentrandosi

revisione del portafoglio, e dunque quanto l’attività di sulle attività di sviluppo delle relazioni e del proprio

consulenza finanziaria erogata ai segmenti mass, mass- portafoglio, garantendo al cliente finale tutte le

affluent, attraverso le reti di gestori di filiale sia poco informazioni relative alla proposta e ai suoi costi in

redditizia. modo chiaro e trasparente.

Ed è un vero peccato, sia per la banca che per il Con l’introduzione di Watson, strumento cognitivo a

cliente finale. supporto del processo di consulenza finanziaria, la

Banca intraprende il percorso di trasformazione in

E allora interviene il nostro assistente Robo4Advisor, “Cognitive Enterprise”.

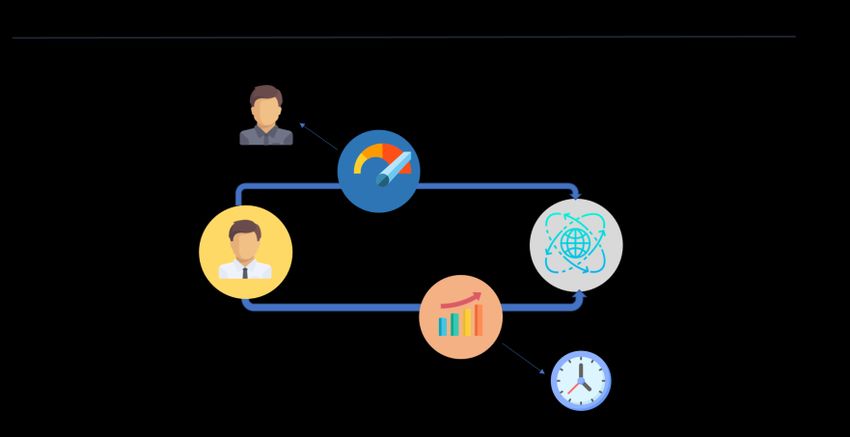

che iniziamo a chiamare Mr. Watson, che, guidato da

driver e kpi impostati, analizza i portafogli, seleziona https://www.ibm.com/thought-

quelli da ribilanciare (per mercato, per rischio, per leadership/institute-business-

cambio dei bisogni, per indicazioni di marketing, ...) e, value/report/cognitive-enterprise

considerando il profilo del cliente, crea le proposte di

Figura: Driver del processo automatico di generazione di proposte di ribilanciamento di portafoglio

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoLA RELAZIONE CONSULENTE-CLIENTE E LA

DIGITALIZZAZIONE DEL WEALTH MANAGEMENT – 13

3

CeTIF Digital Wealth Management HUB 2019 |

Paola Soccorso1

L’intervento riprende gli esiti della ricerca sulla del valore) e il modello robo4advisor (servizio B2B –

diffusione della consulenza automatizzata condotta business to business – che pone gli strumenti

dalla CONSOB in collaborazione con la Scuola automatizzati a supporto del consulente). Il secondo

Superiore Sant’Anna di Pisa, l’Università Bocconi, parametro riguarda l’eventuale appartenenza degli

l’Università degli Studi di Roma ‘Tor Vergata’ e operatori a un gruppo finanziario già attivo nel

l’Università degli Studi di Verona2, illustrati in comparto dei servizi di investimento e individua due

dettaglio nel Quaderno FinTech n. 3, La macro-categorie di providers: start-ups stand alone e

digitalizzazione della consulenza in materia di robo advisors di matrice bancaria.

investimenti finanziari, a cura di Nadia Linciano, Paola Le principali caratteristiche dei modelli di business dei

Soccorso (CONSOB) e Raffaele Lener (Università di robo advisors sono state delineate sulla base di dati e

Roma ‘Tor Vergata’), disponibile al sito: informazioni raccolti mediante incontri e questionari

http://www.consob.it/web/area-pubblica/fintech. In somministrati agli operatori e delle analisi dei siti web

secondo luogo, l’intervento richiama le evidenze sulla dei robo advisors e dei questionari di profilatura della

domanda di consulenza da parte dell’investitore retail clientela utilizzati dagli stessi robo advisors ai fini della

raccolte dalla CONSOB nell’ambito dell’Osservatorio valutazione di adeguatezza.

sulle scelte di investimento delle famiglie italiane Lo studio individua tre elementi distintivi (fattori

(illustrati nel Report on financial investments of Italian critici di successo) della consulenza automatizzata

households: http://www.consob.it/web/area- rispetto al servizio tradizionale: il prezzo,

pubblica/report-famiglie) e di un esercizio di mirroring l’accessibilità del servizio e l’usabilità dei siti dei robo

consulente-cliente realizzato in collaborazione con advisors. Nel corso degli incontri con gli operatori è

l’Organismo di vigilanza e tenuta dell’albo unico dei emerso, tuttavia, che a tali fattori critici di successo si

consulenti finanziari (OCF), l’Università Roma Tre e affianca l’interazione tra cliente e consulente, che

FINER. orienta il mercato verso la valorizzazione della

relazione ‘umana’ anche nell’ambito della consulenza

L’OFFERTA DI CONSULENZA IN ITALIA automatizzata. L’unico modello diffuso in Italia, difatti,

La ricerca CONSOB-Università ha coinvolto 20 è quello ibrido, che combina il canale web con la

operatori, di cui dieci intermediari tradizionali, sei possibilità di contattare un consulente fisico in una o

providers di servizi online dedicati anche agli investitori più fasi del processo a seconda dell’operatore.

retail (i robo advisors), un asset manager che offre online In un’ottica prospettica, è stato valutato anche il

servizi destinati agli investitori professionali e tre contributo che i soggetti già attivi nel comparto della

software houses. consulenza possono dare allo sviluppo del robo advice.

I soggetti attivi nell’ambito della consulenza A tal fine il gruppo di lavoro CONSOB-Università ha

automatizzata che hanno collaborato al progetto, raccolto informazioni presso dieci banche (gruppi

complessivamente nove, sono stati classificati sulla universali o banche-reti), rappresentative di oltre il

base di due parametri. Il primo riguarda l’intensità 50% degli asset under management in Italia a metà

dell’automazione e distingue tra il modello cosiddetto 2017. La maggior parte degli istituti incontrati dichiara

puro (servizio B2C – business to consumer – di aver già automatizzato specifiche fasi della

automatizzato in tutte le sue fasi), il modello ibrido prestazione del servizio di consulenza e di avere

(servizio B2C che combina e/o alterna l’elemento intenzione di procedere anche con riferimento ad

umano e quello digitale in una o più fasi della catena altre aree.

1.Ufficio Studi Economici, CONSOB

2. Il Quaderno raccoglie i contributi di: L. De Bernardis, P. Ferrara, N. Linciano, P. Soccorso – CONSOB; E. Palmerini, S. Alberti, P. Cuzzola - Scuola Superiore

Sant’Anna di Pisa; F. Annunziata, C. Mosca - Università Bocconi; R. Lener, M. Giorgi - Università degli Studi di Roma ‘Tor Vergata’; M. de Mari, C. Ghielmi - Università

degli Studi di Verona

Research Insight | THE NEW BANKER IN THE DIGITAL WEALTH14 La digitalizzazione di una o più fasi del processo viene sulla relazione e sulla cura del cliente come leve

considerata strumentale ad ampliare gli spazi che il strategiche.

CeTIF Wealth Management 2019 HUB 2019 |

professionista può dedicare alla cura della relazione

con i clienti, continuando quest’ultima a rivestire un PROFILI DI ATTENZIONE PER LA TUTELA

ruolo centrale nel modello di business. Le modalità DELL’INVESTITORE

concrete di realizzazione dei progetti di progressiva Alla luce del quadro normativo esistente e del

automazione vanno dall’acquisizione di servizi in dibattito internazionale su benefici e rischi connessi

outsourcing da soggetti terzi, a partnership con imprese con la diffusione della consulenza automatizzata, la

FinTech, all’innovazione in house mediante l’istituzione ricerca CONSOB-Università analizza le specificità

di un innovation team per lo sviluppo di algoritmi, della consulenza prestata dai robo advisors. Tra le

software proprietari e competenze in tema di big data possibili criticità derivanti dalla diffusione del robo

analytics. advice, sono stati valutati, in particolare: il rischio di

elusione della normativa in tema di consulenza in

LA DOMANDA DI CONSULENZA IN ITALIA materia di investimenti da parte di new comers non

I dati dell’Osservatorio sulle scelte di investimento ricompresi nel perimetro tracciato dalla disciplina

delle famiglie italiane CONSOB evidenziano che, MiFID; il rischio che gli algoritmi alla base della

quando si tratta di prendere decisioni di investimento, consulenza automatizzata si rivelino poco trasparenti,

più della metà degli investitori preferisce affidarsi ai rigidi, vulnerabili ad attacchi informatici o a

consigli di amici, parenti e colleghi (informal advice), il malfunzionamenti, ovvero inadeguati a garantire la

30% circa sceglie prevalentemente in autonomia, qualità e l’adeguatezza del consiglio di investimento e

mentre solo poco più del 20% si rivolge a un la privacy del cliente, sollevando criticità sul piano sia

consulente e/o affida i suoi risparmi a un gestore. della trasparenza sia dell’organizzazione dell’attività; le

Al dato sull’affidamento all’esperto si accompagna criticità derivanti dall’automazione della profilatura

l’evidenza di una bassa conoscenza del servizio di del cliente e della (eventuale) inadeguata

consulenza. Il Rapporto 2016 mostrava che più valorizzazione nel disegno dell’algoritmo dei

dell’80% dei non investitori e circa il 50% degli meccanismi cognitivo-comportamentali che possono

investitori non era in grado di identificare nella condizionare le scelte di investimento individuali.

consulenza e nella gestione di portafoglio i servizi che

garantiscono il più alto livello di tutela per effetto

dell’obbligo della valutazione di adeguatezza dei

prodotti al profilo del clienti, mentre il Rapporto

2018 evidenzia che il 70% dei non investitori non è in

grado di definire il servizio di consulenza (il dato

migliora solo di poco per il sotto-campione degli

investitori) e che più dei due terzi degli intervistati

non conosce le caratteristiche distintive della

consulenza indipendente.

Dalle rilevazioni 2018 emerge, inoltre, che il 37% degli

intervistati è convinto che la consulenza sia gratuita,

mentre il 45% non sa se il consulente viene retribuito.

Nel complesso, poi, il 50% circa degli investitori non è

disposto a pagare per il servizio.

Dall’esercizio di mirroring risulta, infine, che la

relazione consulente-cliente si caratterizza per taluni

disallineamenti nella percezione di alcuni dei principali

elementi della decisione di investimento, che

generano una distanza tra i due soggetti su cui è

necessario riflettere se si vuole continuare a investire

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoCeTIF - Università Cattolica

Via San Vittore, 18 - 20123

Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere