La catena del valore nell'economia digitalizzata - Novembre 2018 - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La catena del valore nell’economia digitalizzata

Novembre 2018

Strictly confidential and reserved document

Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 2

Il mondo digitale nel 2018

Investimenti nel mercato digitale mondiale

Overview del mercato mondiale

Ø Il mondo digitale va molto oltre i meri investimenti tecnologici

1300 $’Mld investiti per la trasformazione digitale nel 2018 necessari a gestire i cicli di vita dell’hardware e del software.

Esso rappresenta, infatti, l’intero macro universo che ruota

intorno all’innovazione del business.

Ø E’ stato stimato che la spesa tecnologica mondiale per la

trasformazione digitale sfiora i 1.300 $’Mld nel 2018 (in crescita

del 16,8% rispetto al 2017). Nel 2019 è prevista una spesa

mondiale di circa 1.700 $’Mld (con una crescita del 42% rispetto

1700 $’Mld, previsione di spesa mondiale nel digitale nel 2019 al 2017).

Ø Nei prossimi due anni saranno investiti 400 $’Mld nelle

tecnologie mobile, cloud, big data, social media. Altri 1.300

$’Mld di investimenti saranno veicolati nei settori IoT, robotica,

realtà aumentata e virtuale, blockchain.

400 $’Mld investimenti nei prossimi anni nelle tecnologie

mobile, cloud, big data e social media

Fonte: Rapporto IDC 2017

Strictly confidential and reserved document 3

Il mondo digitale nel 2018

Alcuni dati sulle aziende digitali italiane (1/2)

Overview sulle imprese italiane

Ø Alle fine di Settembre 2017 sono circa 122.000 le imprese dei

n. 25.650 sono le società settori digitali registrate presso la Camera di Commercio. Tali

digitali con sede in Lombardia imprese svolgono principalmente le seguenti attività:

§ Commercio al dettaglio di qualsiasi tipo di prodotto effettuato

via Internet

§ Servizi di accesso ad Internet, Internet Point o altri servizi di

trasmissione dati

§ Produzione di Software, consulenza informatica e attività

connesse

n. 13.469 sono le società

digitali con sede nel Lazio § Elaborazione dei dati, Hosting , Portali Web e attività connesse

n. 10.477 sono le società

digitali con sede in Campania

Fonte: Movimprese, Infocamere

Strictly confidential and reserved document 4

Il mondo digitale nel 2018

Alcuni dati sulle aziende digitali italiane (2/2)

Overview sulle imprese italiane

Periodo di riferimento: gennaio-settembre 2017

Ø Il settore digitale pesa ancora troppo poco sul totale della base

imprenditoriale italiana (solo circa il 2,3% al 30 settembre 2017).

Tale settore ha però nei giovani una leva importante da

sostenere per crescere.

Ø Tra gennaio e settembre 2017 circa il 35% delle iscrizioni totali

alla Camera di Commercio sono rappresentate da Imprese

digitali di soggetti al di sotto dei 35 anni di età.

Ø Il 12% è il peso che hanno le imprese «under 35» sul totale delle

imprese digitali che risultano registrate alla Camera di

Commercio al 30 settembre 2017

Ø Nello stesso periodo, sono state circa 6.330 le «New entry» di

imprese digitali iscritte alla Camera di Commercio.

Fonte: Movimprese, Infocamere

Strictly confidential and reserved document 5

Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 6

Le caratteristiche chiave di un’azienda digitale: come riconoscerla?

Driver delle strategie digitali

DATA-CENTRIC INNOVATION

Le aziende digitali producono una mole di dati Le strategie digitali richiedono continua innovazione, flessibilità e

enorme: bisogna saper utilizare tali dati per innovare velocità di esecuzione. Non basta più, quindi, crescere e migliorarsi

il proprio modello di business. E’ il caso di Amazon attraverso dei centri R&D interni e qualche collaborazione

che da retailer online è diventata una delle più grandi universitaria, bisogna essere sempre pronti a cogliere le occasioni

realtà Big Data al mondo attraverso 4 step principali: di crescita esogena inglobando nuove start up digitali o asset

intangibili che potrebbero rappresentare una leva strategica

• Catalogo Online: 10 volte più grande e con prezzi distintiva. Questa è infatti la strategia applicata da colossi come

più bassi del 10%; Amazon, Facebook, Google ed Apple, I quali a prescindere dalle

• Community di blogger e acquirenti: I dati di proprie capacità di sviluppo interne, sono sempre pronti ad

questo network insieme all’analisi dei acquisire innovazioni da fuori che siano tecnologie, brevetti o

comportamenti utente permettono un elevato competenze. Questo è il classico modello “open innovation” ben

grado di personalizzazione nel suggerire prodotti noto nella Silicon Valley.

e bundle di offerta;

• Utilizzo dati piattaforma: analizzare tali dati ha

consentito di ottenere un’ottimo livello di

customer care;

• Offrire servizi basati sui big data ad altre aziende:

il più grande servizio di cloud computing e storage VELOCITÀ E FLESSIBILITÀ

al mondo.

Il mondo digitale richiede velocità, flessibilità e agilità a livelli

superiori rispetto ai mercati tradizionali. Ciò deve tradursi in

un modello operativo ed in un business model in grado di

adattarsi al cambiamento nel più breve tempo possibile,

CUSTOMER-CENTRIC consentendo di correggere le linee guida strategica anche in

corso d’opera. Alcuni esempi di aziende che non sono state

Nel mondo digitale il cliente è abituato ad un nuovo livello di in grado di adeguarsi in tempo al cambiamento del mercato

servizio: “tutto, subito, al miglior prezzo, sempre e ovunque, sono Nokia e Kodak.

disegnato su misura!”. La mera logica di prodotto e di prezzo

non è più sufficiente, e, di conseguenza, la user experience

diventa fondamentale.

Fonte: Strategie di sviluppo, Il Sole 24 Ore

Strictly confidential and reserved document 7

Le caratteristiche chiave di un’azienda digitale: la catena del valore

Come crea valore una digital company

• la raccolta delle informazioni è essenziale

• l'elaborazione e l'organizzazione delle informazioni sono indispensabili per creare il

presupposto di esistenza di un valore

data collection

Human innovation

• le informazioni devono poter essere archiviate per ogni possibile successivo utilizzo

• le informazioni devono essere disponibili anche per nuovi algoritmi che ne sfruttano le

cloud storage e potenzialità

data mining

• le digital companies nascono per essere sistemi aperti che scambiano, non gratuitamente,

le informazioni

• la raccolta dati continua è un valore. le "cose" sono ormai interconnesse e producono

interazione con continuamente informazioni nuove che servono ad alimentare i database che quindi

il network - IoT inconsapevolmente si rinnovano attraverso la user experience

Strictly confidential and reserved document 8

Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 9

Il capitale umano nella catena del valore

Capitale Umano: il collo di bottiglia

Principali Considerazioni

Ø Lo sviluppo delle imprese nell’era digitale non passa solo dagli

investimenti: serviranno sempre le competenze e il know-how

delle persone per governare il cambiamento e favorire la

diffusione dei nuovi strumenti tecnologici.

Ø C’è un ostacolo che rende tortuosa la strada verso la

realizzazione di questo destino: la scarsità di tali competenze

digitali. Lo sviluppo tecnologico corre più velocemente della

capacità del sistema di produrre risorse umane capaci di

implementarlo. Molte innovazioni rischiano di non avere uno

sviluppo

Ø Moltissime aziende per acquisire competenze si affidano alle

università, sviluppando contest o progetti congiunti per

pescare i migliori talenti dell’innovazione; alternativa valida

risulta essere l’acquisizione di startup. Tale fenomeno definito

open innovation sta prendendo piede anche in Italia.

Ø Non ci sono dubbi sul fatto che il mondo del lavoro cambierà

contestualmente alla crescente digitalizzazione e avrà di sicuro

bisogno di nuove figure professionali e ruoli aziendali come

quella del CIO (Chief Information Officer): le aziende non

avranno più bisogno del mero responsabile IT ma una figura di

raccordo tra il manager responsabile del settore finanziario e

l’amministratore delegato. A lui non solo spetterà il compito di

dirigere la rete informatica, ma dovrà gestire molte altre aree

strategiche per l’impresa.

Strictly confidential and reserved document 10Il capitale umano nella catena del valore

Capitale Umano e Open innovation

Principali Considerazioni

Ø L’Open Innovation è un modello per cui le aziende ricorrono a

risorse umane e competenze provenienti dall’esterno: è un

nuovo approccio strategico e culturale in base al quale le

imprese si affidano a idee, soluzioni, strumenti e competenze

tecnologiche che arrivano in particolare da startup, università,

istituti di ricerca, fornitori, inventori, programmatori e

consulenti.

Ø Tale fenomeno è la dimostrazione che l’innovazione

soprattutto in campo digitale e lo sviluppo di asset che

possano portare un alto valore aggiunto in azienda sono

sempre legate alle competenze distintive e al know-how del

capitale umano: è, infatti, dalle persone che nascono le idee

innovative!

Ø Le aziende tecnologiche, ad esempio, inglobano le start up

poiché devono acquisire le competenze e le idee innovative

che sono state frutti di «menti esterne». Le aziende che

rilevano la maggioranza delle quote delle nuove imprese si

assicurano in un colpo le tecnologie, ma anche le idee e le

competenze di chi le ha inventate.

Ø Ad oggi data la scarsità di competenze sul mercato, le aziende

utilizzano gli strumenti più disparati per aggiudicarsi le poche

competenze disponibili: un esempio possono essere gli

hackathon, gare di programmazione durante le quali si chiede

a developer di sviluppare soluzioni digitali innovative relative

a un determinato settore in un arco di tempo circoscritto

Strictly confidential and reserved document 11Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 12Gli asset di un’azienda digitale

Principali Considerazioni

Considerazioni preliminari

Ø Ignorare il valore reale delle risorse

intangibili/digitali di un azienda in sede di

valutazione del valore economico è un errore

abbastanza comune. In realtà spesso

potrebbe esserci molto più valore legato agli

asset digitali rispetto a quello che

risulterebbe in prima istanza.

Ø Le risorse digitali, soprattutto quelle

immateriali, rappresentano ad oggi gran

parte del valore di un’impresa digitale. Il

processo di valutazione di un asset digitale

risulta essere uno dei processi più complicati

Gli errori più comuni nella valorizzazione degli asset digitali in un’operazione di M&A.

Ø Essere in grado di vedere correttamente il

quadro di insieme di una società consente al

valutatore di capire con esattezza quali sono

gli asset che devono essere valorizzati e di

evitare di fare errori nel processo di

valutazione che porterebbero ad attribuire

all’azienda un valore più basso di quello

reale.

Strictly confidential and reserved document 13Gli asset di un’azienda digitale: big data–elemento autonomo di valore

Cenni relativi ai Big Data (1/3)

Principali Considerazioni

Ø I database rilevano sempre di più come fonte informativa per la

pianificazione economico-finanziaria (business planning) e in

tale ambito i dati informativi assumono il rango di un asset vero

e proprio (bene immateriale dotato di intrinseco valore), che

può essere oggetto di compravendita, licenza o condivisione.

Ø Il termine big data è usato per descrivere una raccolta di dati

molto estesa; tale raccolta di informazioni risulta sempre più un

fattore strategico nella competizione di mercato e nella crescita,

anche considerando la continua evoluzione dei modelli di

business e dei mercati nell’era moderna.

Ø Diviene fondamentale, quindi, il processo di data mining,

l’insieme di tecniche che hanno per oggetto l’estrazione di un

sapere o di una conoscenza, a partire da grandi quantità di dati e

l’utilizzo scientifico, industriale o operativo di questo sapere.

Ø L’analisi dei big data è un rilevante driver dell’innovazione,

poiché i dati sono sempre più al centro delle nuove strategie che

determinano l’approccio ai modelli di business più evoluti,

sempre più “datadriven”, guidati, cioè, dai dati di input che si

raccolgono e che, se tempestivamente analizzati, possono dare

informazioni necessarie per porre in essere proficue azioni

strategiche, anche in un’ottica di marketing, e incrementare la

produttività.

Strictly confidential and reserved document 14Gli asset di un’azienda digitale

Cenni relativi ai Big Data (2/3)

Principali Considerazioni

Ø Le strategie di monetizzazione dei database possono

essere declinate nelle seguenti fattispecie:

1. utilizzo dei dati per finalità interne, mantenendone

la proprietà e l’impiego in esclusiva;

2. utilizzo per agevolare l’ingresso in nuovi business,

anche attraverso differenziazioni di prodotto;

3. licenze in via esclusiva o condivisa a terzi, con

abbonamenti o servizi di pay per use lungo archi

temporali tipicamente pluriennali;

4. interscambio e condivisione di dati (anche con

partners commerciali);

5. vendita di prodotti premium associati alla fruibilità

esclusiva di dati (data vending; attraverso

piattaforme digitali);

6. messa a disposizione gratuita dei dati (con proventi

pubblicitari o di altra natura);

7. utilizzo selettivo dei dati per finalità di vertical

advertising (pubblicità profilata).

Strictly confidential and reserved document 15Gli asset di un’azienda digitale

Cenni relativi ai Big Data (3/3) Principali Considerazioni

Ø Per la valutazione economica dei database possono innanzitutto essere

utilizzati come base di partenza i più noti metodi di stima di valore degli

intangibili («Cost Approach», «Income Approach» e «Market

Approach»).

Ø La dottrina tende, però, ad un utilizzare prevalentemente i seguenti

metodi per la valutazione dei database:

§ in caso di utilizzo indiretto del bene da parte di terzi, il metodo del «relief

from royalties»;

§ in caso di utilizzo diretto del bene, l’attualizzazione dei redditi o dei

flussi di cassa derivanti dallo sfruttamento diretto di una risorsa, oppure

l’attualizzazione dei redditi o dei flussi di cassa differenziali

(incrementali).

Ø L’attualizzazione dei redditi o dei flussi di cassa differenziali si basa sulla

quantificazione e attualizzazione dei benefici e dei vantaggi specifici del

bene immateriale. Il reddito incrementale è ottenuto per differenza tra i

ricavi e costi relativi al bene immateriale, con attualizzazione dei flussi

differenziali e con esclusione di componenti reddituali estranei o poco

rilevanti.

Ø Infine, l’approccio empirico, di mercato, può fornire utili indizi sul valore

degli intangibili: in questo caso la stima del valore di mercato si basa sullo

screening delle transazioni comparabili che riguardano risorse

immateriali, a titolo di vendita o licenza, utilizzando i database

internazionali oggi disponibili sul web.

Ø L’analisi di comparabilità fra diversi database può inoltre fornire

indicazioni in merito all’eventuale plusvalore derivante da originalità.

Strictly confidential and reserved document 16Gli asset di un’azienda digitale

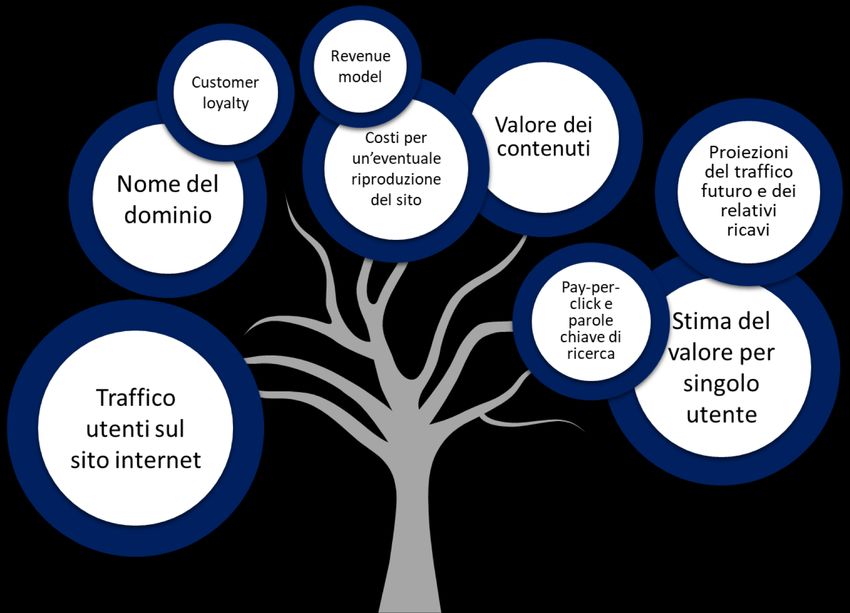

Cenni sulla valutazione di un website

Principali Considerazioni

Ø I siti web possono essere valutati (ovviamente con metodologie

diverse) per diversi scopi:

§ Tematiche fiscali

§ Due diligence finanziarie e fiscali

§ Arbitraggi e gestione delle controversie

§ Meramente ai fini del business o di una operazione di M&A

Ø Le diverse metodologie di valutazione vengono scelte di volta in

volta sulla base delle circostanze che portano alla valutazione e

alla tipologia di informazioni disponibili per l’analisi.

Ø Prima di iniziare una valutazione di un asset digitale, bisogna

innanzitutto avere molto chiaro quali siano i fattori che incidono

sul valore del bene stand alone o dell’impresa in generale. A

differenza di una tradizionale impresa industriale esistono molti

altri driver da considerare oltre a quelli classici (ie. Current

profitability, Current liabilities, Current assets, Revenues, EBITDA,

ecc.).

Ø Questi driver sono spesso dotati di autonomo valore che non

emerge dalle informazioni contabili

Strictly confidential and reserved document 17Gli asset di un’azienda digitale

Cenni sulla valutazione di un brand

Principali Considerazioni

Ø Allo scopo di valutare un brand, ad esempio di e-commerce, l’analisi

deve essere orientata principalmente a:

§ La Qualità: i brand di alta qualità generano più profitti rispetto a quelli

che non vengono percepiti con tale caratteristica;

§ Il Posizionamento: come il brand è posizionato sul mercato risulta

quasi essere una conseguenza della qualità che il cliente percepisce;

§ La Comunicazione: come entrano in contatto il brand e il cliente

durante il processo di handover;

§ La Long-term perspetive: quali sono i driver di crescita futuri del

brand;

§ L’Internal Marketing: tutti quei servizi di customer care che

migliorano la user experience;

§ La posizione di First-mover: se il brand gode o meno del vantaggio di

essere il pioniere di quella nicchia di mercato.

Ø Nella pratica non esiste un metodo di valutazione prescelto poiché:

§ La scelta può variare in base alla fase di vita dell’azienda;

§ Spesso non sono disponibili tutti gli elementi per effettuare la

valutazione in maniera oggettiva;

§ Ci saranno sempre elementi soggettivi alla base di una valutazione.

Ø Gli elementi valutativi di incertezza, però, sono decisamente inferiori

nel mondo digital poiché esistono altri parametri come pagine

visualizzate, n. di visite e click, leads ecc. che possono indirizzare

correttamente il valutatore.

Strictly confidential and reserved document 18Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 19Valutazione delle High-tech company

Step di valutazione (1/3)

Principali Considerazioni

Ø La valutazione fatta col DCF, sebbene possa

sembrare vecchia scuola, funziona nel caso delle

aziende digitali dove altri metodi falliscono. Nel

caso di aziende digitali e delle start up è difficile

riuscire a far partire l’analisi dalle performance

storiche della società; piuttosto, risulta essere più

corretto esaminare lo sviluppo di lungo termine

del mercato in cui opera la società e poi andare a

ritroso. In particolare, concentrarsi sulle

dimensioni potenziali del mercato e sulla quota di

mercato dell'azienda nonché sul livello di

rendimento del capitale che l'azienda potrebbe

essere in grado di ottenere.

Ø L’utilizzo del DCF in questi casi può avere alcuni

inconvenienti: poiché le proiezioni a lungo termine

sono altamente incerte, è opportuno valutare

l'azienda ponderando i flussi sulla base dei diversi

scenari possibili e sulle probabilità del loro

verificarsi. Tali ponderazioni possono aiutare a

limitare e quantificare l'incertezza, ma non la

faranno sparire del tutto.

Fonte: «Valuing High-Tech companies», McKinsey

Strictly confidential and reserved document 20Valutazione delle High-tech company

Step di valutazione (2/3)

Operating margin &

Start from the future Size the market

capital intensity

ü Non potendo utilizzare i dati storici ü Il passo successivo consiste nel ü Ultimato il forecast dei ricavi, si devono

della società a causa dell’alta volatilità calcolare i ricavi potenziali. In primis, è stimare opportunamente i margini

del settore digitale, è fondamentale opportuno stimare l’ampiezza del operativi futuri e il fabbisogno

prevedere l’evoluzione del mercato in mercato e il range dei potenziali clienti finanziario per gli investimenti.

cui si muove l’azienda dato che raggiungibili dalla società.

l'azienda si evolve contestualmente al ü I margini operativi attuali di società

mercato stesso. ü Successivamente, tale stima deve digitali e start up sono poco indicativi dei

tradursi in un tasso di penetrazione del risultati di lungo periodo.

ü Tale previsione dovrebbe, poi, basarsi mercato (clienti potenzialmente

su driver di rendimento operativo interessati all’offerta). ü E’ fondamentale avere una visione

come i tassi di penetrazione del chiara del business model al fine di poter

mercato, il ricavo medio per cliente, i ü Infine, il processo di forecasting si individuare realisticamente potenziali

margini sostenibili e il rendimento del concluderà con una stima complessiva comparabili sul mercato ed utilizzare le

dei ricavi ottenuta attraverso loro marginalità per il piano.

capitale investito. Una volta ottenuta

l’applicazione di un conversion rate ai

tale previsione, bisogna rapportare tali ü Al fine di ottenere il valore dei flussi di

clienti potenzialmente interessati e il

risultati al tempo presente. cassa futuri, è necessario anche stimare

calcolo dell’ammontare di ricavi per

ü Quindi, è necessario determinare il cliente. il fabbisogno di capitale. A differenza

tempo necessario ad ottenere un delle società tradizionali, le digital

andamento normalizzato, che company non necessitano di grandi

tendenzialmente per aziende digitali e capitali per crescere. La tendenza è

start up si attesta intorno ai 10-15 quella di stimare una percentuale fissa

anni. di capitale investito sui ricavi.

1 2 3

Fonte: «Valuing High-Tech companies», McKinsey

Strictly confidential and reserved document 21Valutazione delle High-tech company

Step di valutazione (3/3)

Return on invested Work back to current Develop weighted

capital (ROIC) performance scenarios

ü Nel mondo delle Hi-tech company ü Dopo aver completato il forecast, è ü Un modo semplice e diretto per gestire

caratterizzato da margini operativi alti giunto il momento di ricollegare le l'incertezza associata alle società ad alta

e piccoli investimenti di capitale, il previsioni a lungo termine alla crescita consiste nel fare la valutazione

ROIC risulta tendenzialmente talmente performance corrente della società. ponderando il risultato sulla base di

elevato che non può essere ritenuto un diversi scenari probabili. Anche lo

ü Per fare ciò, è necessario valutare la

indicatore significativo. sviluppo di pochi scenari rende le

velocità di transizione dalle prestazioni

assumption più trasparenti.

ü Nei casi in cui il ROIC è talmente attuali alle prestazioni future a lungo

elevato c’è il rischio che i competitors termine. Le stime devono essere ü Per sviluppare uno scenario finale

entrino sul mercato forzando i prezzi coerenti possibile con le caratteristiche corretto, bisogna fare una stima

verso il basso. del settore. complessiva comprensiva di dati

finanziari sia legati a previsioni

ü Una Hi-tech company riesce a

difendersi e a mantenere la propria ottimistiche che a previsioni

posizione di mercato solo se il valore pessimistiche ponderando i risultati sulla

percepito da quest’ultimo fosse base delle probabilità che tali scenari si

relativo ai beni intangibili posseduti, verifichino effettivamente.

con particolare riferimento al brand,

difficilmente replicabili.

4 5 6

Fonte: «Valuing High-Tech companies», McKinsey

Strictly confidential and reserved document 22Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 23Focus sulle Software house

Aspetti contabili e fiscali

Principali Considerazioni

Ø Gli aspetti contabili connessi all’iscrizione in bilancio del software

assumono un ruolo rilevante per la valutazione economica. Il loro

impatto rileva:

§ sui ricavi, costi e margini economici differenziali;

§ sugli accantonamenti patrimoniali (di riserve di utile, in seguito alla

destinazione a riserva del risultato d’esercizio);

§ sui flussi finanziari in entrata, in uscita e netti.

Ø La disciplina contabile prevede l’allineamento dei valori contabili

iscritti a bilancio e basati sul costo al fair value. A prescindere da

quale sia criterio di iscrizione nell'attivo scelto, data la rapidità del suo

processo di obsolescenza tecnologica, è necessario effettuare alla fine

di ciascun esercizio un'analisi critica del suo utilizzo all'interno

dell'azienda e, se da essa risulta che il software non viene più

utilizzato o il suo utilizzo non è economico, procedere ad una

svalutazione straordinaria del suo valore netto contabile.

Ø Per quanto concerne gli aspetti fiscali, rileva la distinzione fra

software iscritti nella voce B.I.3. (opere dell’ingegno) o B.I.4. (licenze)

dell’attivo patrimoniale (ex art. 2424 c.c.): l’art. 103 del T.U.I.R. (Testo

Unico delle Imposte sui Redditi - D.P.R. 917/1986) per i primi dispone

un ammortamento fiscale in soli due esercizi mentre per i secondi

prevede invece che l’ammortamento fiscale segua la durata del

contratto di licenza.

Fonte: La valutazione economica del software, Il diritto industriale

Strictly confidential and reserved document 24Focus sulle Software house

Principali metodi di valutazione per beni intangibili (1/2)

Principali Considerazioni

Ø I principali metodi – utilizzati singolarmente o in via complementare –

dalla prassi professionale per la stima del valore delle risorse

immateriali sono:

1. (determinazione dei) costi sostenuti per la realizzazione della

1

(DETERMINAZIONE DEI) COSTI SOSTENUTI PER LA risorsa immateriale o da sostenere per la sua riproduzione: secondo

REALIZZAZIONE O DA SOSTENERE PER LA tale metodo, il valore è determinato dalla sommatoria dei costi

RIPRODUZIONE capitalizzati, sostenuti per la sua realizzazione o da sostenere per

riprodurla;

ATTUALIZZAZIONE DEI FLUSSI 2. attualizzazione dei redditi o dei flussi di cassa derivanti dallo

DERIVANTI DALLA DELLA RISORSA

IMMATERIALE 2 sfruttamento della risorsa immateriale: secondo tale metodo, il

valore è dato dalla sommatoria dei redditi attualizzati derivanti dallo

sfruttamento stesso della risorsa (in termini di royalties, fatturato

atteso, ecc.);

ATTUALIZZAZIONE

DELLE ROYALTIES

PRESUNTE

3 3. attualizzazione delle royalties presunte (o di altri ricavi), che

l’impresa pagherebbe come licenziataria o utilizzatrice se la risorsa

immateriale non fosse di proprietà;

4. attualizzazione dei redditi o dei flussi di cassa differenziali

4

ATTUALIZZAZIONE (incrementali): Il reddito incrementale è ottenuto per differenza tra i

DEI FLUSSI ricavi e costi relativi al bene immateriale, con attualizzazione dei

INCREMENTALI flussi differenziali e con esclusione di componenti reddituali estranei

o poco rilevanti;

5. attualizzazione delle perdite derivanti dalla cessione della risorsa

5

ATTUALIZZAZIONE immateriale: si basa sul presupposto che il venir meno della

PERDITE DA CESSIONE disponibilità della risorsa immateriale è suscettibile di determinare

DEL BENE una riduzione del fatturato (giuridicamente assimilabile al "lucro

cessante").

Fonte: La valutazione economica del software, Il diritto industriale

Strictly confidential and reserved document 25Focus sulle Software house

Principali metodi di valutazione per beni intangibili (2/2)

Principali Considerazioni

Software House Ø Dei diversi metodi va colta la complementarità nell’individuare – da

diverse angolature – i poliedrici aspetti dell’intangible oggetto di

valutazione, atti a consentire una valutazione integrata. Ad esempio:

§ le royalties presunte sono anche in funzione dei redditi o flussi di

cassa incrementali che derivano dallo sfruttamento della risorsa

immateriale e che interagiscono anche con il plusvalore di mercato o i

moltiplicatori di società comparabili;

§ il patrimonio incrementale deriva da un accumulo negli anni di

reddito differenziale;

§ i costi di riproduzione stimano i benefici futuri e la stima autonoma

dell’avviamento differenziale media tra metodi patrimoniali e

reddituali.

Ø I diversi metodi dovrebbero in teoria portare a risultati simili, anche

se il metodo delle royalties presunte e del costo di riproduzione

tendono talora a fornire valutazioni più basse rispetto al metodo dei

redditi differenziali o alle comparazioni di mercato.

Licensee Licensee

Licensee

Fonte: La valutazione economica del software, Il diritto industriale

Strictly confidential and reserved document 26Focus sulle Software house

Il Revenue model delle Software house

Principali Considerazioni

Ø Le Software house sono aziende specializzate principalmente nella

produzione di software e applicazioni. I ricavi di una software house si

riferiscono principalmente alla vendita dei software ovvero alla loro

concessione di licenza (tendenzialmente aleatori), nonché a quelli

(anche futuri) correlati con i contratti di manutenzione e assistenza

periodica alla clientela (teoricamente costanti e meno volatili).

Ø Una tendenza di recente seguita da alcune grandi società (come, ad

esempio, Adobe Systems) consiste nell’indirizzare il proprio revenue

model più verso la concessione in licenza temporanea (rinnovabile) di

pacchetti di programmi piuttosto che la vendita di singoli software

con uso perpetuo.

Ø Sempre più spesso il software è liberamente fruibile e viene

distribuito gratuitamente come nel caso delle mobile app. La ratio

economica sta nel fatto che consentono di incanalare in modo rapido

e intuitivo l’utente verso la fruizione di servizi anche a pagamento di

e-commerce (App stores) o legati a banner pubblicitari o ad altri

revenue model.

Ø La valutazione di un singolo software (stand alone), in genere da

perseguire mediante i metodi di valutazione delle risorse immateriali,

tendenzialmente si distingue dalla valutazione delle software house,

per le quali è possibile applicare i canonici metodi di valutazione delle

aziende, tenuto conto delle specificità del loro .

Ø La scalabilità fa sì che la software house che vende software

proprietario, una volta raggiunto un punto di pareggio economico in

cui i ricavi eguagliano i costi fissi sostenuti, possa a quel punto avere

ricavi ulteriori e incrementali, di fatto svincolati da costi che sono già

stati sostenuti, consentendo in tal modo di conseguire profili di

marginalità economica anche assai rilevanti.

Fonte: La valutazione economica del software, Il diritto industriale

Strictly confidential and reserved document 27Focus sulle Software house

Metodi di valutazione del Software (stand alone)

Un metodo empirico che si basa sulla La presenza di contratti di licenza è apprezzata dagli

determinazione delle «royalties presunte» che investitori perché rappresentano ricavi tipicamente

un IP owner richiederebbe a soggetti terzi per non occasionali.

lo sfruttamento dello stesso.

Lo sfruttamento del software è alternativamente

Il relief-from-royalties method è legato al pagamento di: royalties periodiche, importo

particolarmente indicato laddove si voglia Il metodo delle una tantum, utilizzo a consumo (pay per use),

arrivare alla determinazione di un valore di

scambio della risorsa immateriale.

royalties presunte manutenzioni periodiche,

aggiornamenti, etc.

supporto tecnico,

Il contributo di un bene immateriale in termini La stratificazione di redditi differenziali genera un

di margine economico alla redditività d’impresa patrimonio incrementale, che esprime il differenziale

può essere misurato attraverso il metodo dei (positivo) tra valore di mercato e valore contabile

redditi differenziali, che determina il valore dell’azienda; trattasi di un elemento idoneo a

della risorsa immateriale come sommatoria dei esprimere il plusvalore (a titolo di avviamento non

redditi differenziali che presumibilmente essa Il metodo del contabilizzato) di assets intangibili che di rado

produrrà in futuro. reddito trovano "conferma" nel loro valore contabile.

Il software è quindi valutabile se ed in quanto incrementale E’ riconducibile, in senso lato, ai metodi reddituali,

all’origine di tangibili benefici economici basati su una proiezione di redditi futuri normalizzati,

differenziali e future utilità potenziali, che si da scontare in un orizzonte temporale predefinito (o

estrinsecano in un premium price. illimitato), coerente con la vita utile attesa del

software.

In assenza di dati disponibili sulla capacità di

L’identificazione di un costo storico di produzione, è

reddito, un’alternativa possibile è quella del

propedeutica alla stima di un costo attuale di

costo sostenuto per creare la risorsa e per

riproduzione, avente natura di investimento e quindi

occupare nel mercato le posizioni raggiunte

orientato ai benefici futuri attesi e alle potenzialità di

dallo stesso alla data di valutazione. Si tratta

ritorno economico.

pertanto di individuare i costi più significativi :

- costi di ricerca e sviluppo;

Nel procedimento permane comunque il limite di non

- costi per materia prima;

- ore lavorate; La stima del costo considerare la redditività dell’investimento e anche il

costo opportunità derivante dal mancato immediato

- altri oneri accessori.

sostenuto utilizzo della risorsa immateriale.

Fonte: La valutazione economica del software, Il diritto industriale

Strictly confidential and reserved document 28Agenda

I Il mondo digitale nel 2018

II Le caratteristiche chiave di un’azienda

III Il capitale umano nella catena del valore

IV Gli asset di un’azienda digitale

V Valutazione delle High-tech company

VI Focus sulle Software house

VII Considerazioni conclusive

Strictly confidential and reserved document 29Considerazioni conclusive

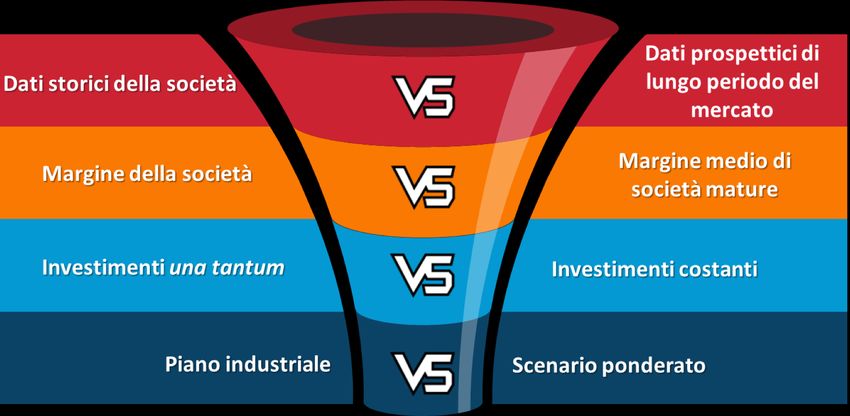

Il DCF rivisitato per le aziende digitali

Conclusioni sul DCF

Metodo DCF tradizionale Ø Come ripercorso nell’arco di questa presentazione, non esiste un

metodo ideale di valutazione per le imprese digitali; la scelta va

ponderata di volta in volta sulla base della tipologia dell’asset digitale

oggetto d’analisi e del contesto di incertezza di riferimento.

Ø In generale, però, la valutazione di un asset digitale potrebbe essere

paragonata in termini di «oggetto» di valutazione ad un asset

intangibile e per il contesto di incertezza ad una start up.

Ø Nonostante la dottrina consideri il metodo del DCF come incapace di

apprezzare correttamente il valore degli intangibles, la dottrina

reputa tale metodo tendenzialmente il più adatto a valutare le digital

company sulla base di opportuni accorgimenti:

§ Utilizzo delle stime prospettiche attualizzate dell’andamento di lungo

periodo del mercato piuttosto che l’utilizzo delle performance

storiche della società;

§ Data la volatilità del contesto digitale, stima dei flussi di cassa sulla

base dei margini di aziende «mature» potenzialmente comparabili e

di un capitale investito (in termini percentuali) con una incidenza

costante sui ricavi;

§ Utilizzo di dati finanziari non legati ad un semplice piano industriale o

di sviluppo, ma ad uno o più scenari ponderati sulla base sia di

Metodo DCF rivisitato previsioni ottimistiche che pessimistiche scaturenti dalle variabili di

per le Digital company rischio individuate.

Fonte: «Valuing High-Tech companies», McKinsey

Strictly confidential and reserved document 30Considerazioni conclusive

L’ipotesi delle Opzioni reali

Conclusioni

Ø I modelli tradizionalmente utilizzati per la valutazione si basano su un

equivalente di certezza, e non considerano «l’aleatorietà del contesto

in cui si opera» come variabile critica che incide sulla creazione del

Value of valore. Un contributo del tutto innovativo alla risoluzione della

questione è stato offerto dalla teoria delle opzioni reali.

real

options Ø La teoria delle opzioni reali fornisce la struttura teorica per

immaginare le opportunità come una forma di ricchezza immateriale.

Il valore di un opzione reale, che è tanto maggiore quanto maggiore

Corporate Ø

è l’incertezza che l’impresa si trova ad affrontare, accresce i flussi di

Market cassa netti attesi di un intangibile in quanto considera le opportunità

DCF Value future che quel consente di ottenere in contesti incerti come quello

Analysis digitale.

Ø La metodologia delle opzioni reali permette la redazione di un

bilancio «esteso» che consideri attività e passività anche intangibili: il

valore complessivo dell’impresa si determina, in tal modo,

considerando anche diritti potenziali in mano all’impresa che, ad

esempio, ne incrementano il totale attivo.

Ø Un bilancio «esteso» siffatto può offrire una visione più suggestiva

dell’impresa, che permette di evidenziare i punti di forza e di

debolezza inespressi e non quantificabili dalla tradizionale pratica

contabile, consentendo l’attribuzione di un valore al patrimonio

netto (ricchezza netta) diverso da quello di funzionamento.

Fonte: «Valutazione dell’impresa e opzioni reali: la visione estesa del bilancio»

Strictly confidential and reserved document 31Considerazioni conclusive

Spunti di riflessione sui parametri di valutazione delle Digital Conclusioni

company

Ø Revenue model indefinito

Ø Soprattutto nelle fasi inziali della vita di una DC il modello di

revenues è incerto ed indefinito

Value of Ø La stima dei ricavi e dei flussi di cassa è strettamente legata ad una

real profonda analisi del business model, del mercato in termini di

options domanda potenziale e degli investimenti necessari.

Ø L’orizzonte temporale di analisi deve essere lungo. Ciò è reso tanto

più difficile quanto più innovativo è il prodotto/servizio offerto.

Corporate

Market Ø G – tasso di crescita

DCF Value Ø Stimarne uno solo è impossibile. Meglio un modello a più stadi.

Analysis Ø Il valore spesso risiede quasi integralmente nel terminal value

Ø WACC

Ø Risk free rate. Considerando il business dovremmo utilizzare uno

zero coupon bond. Quale titolo di stato? Esiste per la DC una sorta

di territorialità a cui attribuire la mancanza di rischio?

Ø Il beta. Può essere stimato il beta con il classico approccio top

down? Meglio bottom up partendo dai fondamentali

Ø Struttura finanziaria (pesi). Le digital companies si finanziano

spesso con equity prevalente e questo si deve riflettere nel wacc

Ø Premio per il rischio specifico.

Ø Probabilità di scenario. Una digital company può essere vista come un

portafoglio di opzioni reali che hanno diverse probabilità di

accadimento

Fonte: «Valutazione dell’impresa e opzioni reali: la visione estesa del bilancio» Ø open innovation. Un commento a parte

Strictly confidential and reserved document 32Conclusioni

Grazie per l’attenzione

Strictly confidential and reserved document 33Puoi anche leggere