NOTA DI AGGIORNAMENTO AL DOCUMENTO UNICO DI PROGRAMMAZIONE 2018-2020 - COMUNE DI POIRINO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Allegato “A”

NOTA DI AGGIORNAMENTO AL

DOCUMENTO UNICO DI

PROGRAMMAZIONE 2018-2020

COMUNE DI POIRINO

I

INDICE

Introduzione al DUP e logica espositiva 1

Struttura del DUP 2

Sezione strategica

SeS - Condizioni esterne

Analisi strategica delle condizioni esterne 4

Obiettivi generali individuati dal governo 4

Legge di Bilancio 5

Altri riferimenti normativi 7

SOSE e i Fabbisogni standard 8

Popolazione e situazione demografica 11

Territorio e pianificazione territoriale 21

Strutture ed erogazione dei servizi 22

Economia e sviluppo economico locale 23

Sinergie e forme di programmazione negoziata 24

Parametri interni e monitoraggio dei flussi 25

SeS - Condizioni interne

Analisi strategica delle condizioni interne 29

Organismi gestionali ed erogazione dei servizi 30

Opere pubbliche in corso di realizzazione 31

Tributi e politica tributaria 32

Tariffe e politica tariffaria 33

Spesa corrente per missione 34

Necessità finanziarie per missioni e programmi 35

Patrimonio e gestione dei beni patrimoniali 36

Accensione prestiti netti 37

Sostenibilità dell'indebitamento nel tempo 37

Programmazione ed equilibri finanziari 38

Disponibilità e gestione delle risorse umane 41

Sezione operativa

SeO - Valutazione generale dei mezzi finanziari

Valutazione generale dei mezzi finanziari 42

Entrate tributarie (valutazione e andamento) 43

Trasferimenti correnti (valutazione e andamento) 43

Entrate extra-tributarie (valutazione e andamento) 44

Entrate in conto capitale 44

Riduzione di attività finanziarie (valutazione) 45

Accensione prestiti netti (valutazione e andamento) 45II

INDICE

SeO - Definizione degli obiettivi operativi

Definizione degli obiettivi operativi 46

Fabbisogno dei programmi per singola missione 46

Servizi generali e istituzionali 47

Ordine pubblico e sicurezza 50

Istruzione e diritto allo studio 50

Valorizzazione beni e attività culturali 52

Politica giovanile, sport e tempo libero 52

Turismo 53

Assetto territorio, edilizia abitativa 54

Sviluppo sostenibile e tutela ambiente 55

Trasporti e diritto alla mobilità 56

Soccorso civile 57

Politica sociale e famiglia 58

Tutela della salute 59

Sviluppo economico e competitività 60

Lavoro e formazione professionale 60

Agricoltura e pesca 60

Energia e fonti energetiche 62

Relazioni con autonomie locali 62

Fondi e accantonamenti 63

Debito pubblico 64

Anticipazioni finanziarie 64

SeO - Programmazione del personale, OO.PP. e patrimonio

Programmazione personale, OO.PP. e patrimonio 66III

PRESENTAZIONE

Dal 2016 il ciclo di programmazione disciplinato dal D.Lgs. 118/2011 è

entrato in vigore a pieno regime.

Pertanto il 31 luglio diventa una data significativa per gli enti locali che si

vedono impegnati ad approvare due documenti molto importanti:

- delibera di assestamento generale e di salvaguardia degli equilibri del

corrente bilancio triennale;

- DUP del triennio successivo.

Un’altra data altrettanto importante è, a regime, il 15 novembre di ciascun

anno, entro la quale la Giunta presenta al Consiglio la nota di

aggiornamento al DUP. In caso di proroga dei termini per l’approvazione

del bilancio di previsione, anche le tempistiche relative alla nota di

aggiornamento al DUP slittano.

La Legge di Bilancio 2018 (Legge n. 205/2017) introduce diverse novità

per gli enti locali tra le quali, in particolare, misure riguardanti il fondo

crediti dubbia esigibilità e la sua percentuale minima di accantonamento,

modifiche alla perequazione relativa al fondo di solidarietà comunale,

l’allargamento degli spazi finanziari da 700 a 900 milioni, ecc.

Resta confermato per il 2018 il blocco all’aumento delle aliquote dei tributi

e delle addizionali regionali e degli enti locali. Per sostenere gli

investimenti sono previsti spazi finanziari, per gli anni 2018-2023, che

consentono l’utilizzo dell’avanzo di amministrazione, oltre a contributi a

fondo perduto, per il triennio 2018-2020, per rilanciare gli investimenti in

opere pubbliche.

Attraverso l’attività di programmazione, le amministrazioni concorrono al

perseguimento degli obiettivi di finanza pubblica definiti in ambito

nazionale, in coerenza con i principi fondamentali di coordinamento della

finanza pubblica emanati in attuazione degli articoli 117, terzo comma, e

119, secondo comma, della Costituzione e ne condividono le conseguenti

responsabilità.

Il Sindaco

Angelita MolloINTRODUZIONE AL DUP E LOGICA ESPOSITIVA

Dal 1° gennaio 2015 è entrata in vigore la contabilità armonizzata, con le modifiche apportate dal D.Lgs. 10

agosto 2014 n. 126 al D.Lgs. 23 giugno 2011 n.118 e al D.Lgs.18 agosto 2000 n. 267.

La nuova formulazione dell’art. 170 del TUEL prevede che “entro il 31 luglio di ciascun anno la Giunta presenta

al Consiglio il Documento unico di programmazione per le conseguenti deliberazioni. Entro il 15 novembre di

ciascun anno, con lo schema di delibera del bilancio di previsione finanziario, la Giunta presenta al Consiglio la

nota di aggiornamento del Documento unico di programmazione….”. A differenza della relazione previsionale e

programmatica, che costituiva una allegato al bilancio, il DUP, dice il legislatore, “costituisce atto presupposto

indispensabile per l’approvazione del bilancio di previsione”. Non vi è un formato standard predisposto da

Arconet, tuttavia il principio contabile applicato Allegato 4/1 al d.lgs. 118/2011 delinea i contenuti obbligatori

minimi, con cui presentare le linee strategiche ed operative dell’attività di governo di ogni amministrazione

pubblica.

Il Documento Unico di Programmazione - DUP - si inserisce dunque all’interno di un processo di pianificazione,

programmazione e controllo che vede il suo incipit nel documento contenente le linee programmatiche relative

alle azioni e ai progetti da realizzare nel corso del mandato di cui all’art. 46 del TUEL nonché nella Relazione di

Inizio Mandato prevista dall’art. 4 bis del D.Lgs. n. 149/2011 e che si conclude con un altro documento

obbligatorio quale la Relazione di Fine Mandato, ai sensi del DM 26 aprile 2013. All’interno di questo perimetro,

il DUP costituisce il documento di collegamento e di aggiornamento scorrevole di anno in anno che tiene conto

di tutti gli elementi non prevedibili nel momento in cui l’amministrazione si è insediata.

In particolare il nuovo sistema dei documenti di bilancio si compone come segue:

- DUP;

- la nota di aggiornamento del DUP;

- lo schema di bilancio di previsione;

- il piano esecutivo di gestione e delle performances.

Termini di approvazione del DUP

Ai sensi dell’art. 170 - Documento Unico di Programmazione (articolo così sostituito dall'art. 74 del D.Lgs. n.

118 del 2011, introdotto dal D.Lgs. n. 126 del 2014) del D. Lgs. 267/2000:

1. Entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento Unico di

Programmazione per le conseguenti deliberazioni. Entro il 15 novembre di ciascun anno, con lo

schema di delibera del bilancio di previsione finanziario, la Giunta presenta al Consiglio l’eventuale

nota di aggiornamento del Documento Unico di Programmazione.

2. Il Documento Unico di Programmazione ha carattere generale e costituisce la guida strategica ed

operativa dell'ente.

3. Il Documento Unico di Programmazione si compone di due sezioni: la Sezione strategica e la Sezione

operativa. La prima ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo

(tale periodo viene considerato “fisso” fino a fine legislatura, e di conseguenza conterrà gli indirizzi sino

a fine mandato), la seconda è invece intesa “a scorrimento” nell’arco del triennio in cui si articola

bilancio di previsione.

4. Il Documento Unico di Programmazione è predisposto nel rispetto di quanto previsto dal principio

applicato della programmazione di cui all'Allegato n. 4/1 del D.Lgs. 23 giugno 2011, n. 118, e

successive modificazioni.

5. Il Documento Unico di Programmazione e l’eventuale nota di aggiornamento al DUP costituiscono atto

indispensabile per l'approvazione del bilancio di previsione.

6. Nel regolamento di contabilità sono previsti i casi di inammissibilità e di improcedibilità per le

deliberazioni del Consiglio e della Giunta che non sono coerenti con le previsioni del Documento Unico

di Programmazione.

Le tappe di approvazione

Con riferimento al procedimento di approvazione del DUP, dal vigente quadro normativo risulta:

1. che il DUP è presentato dalla Giunta entro il 31 luglio «per le conseguenti deliberazioni». Pertanto il

Consiglio riceve, esamina, discute il DUP presentato a luglio e successivamente lo delibera. La

deliberazione del Consiglio concernente il DUP può tradursi:

1in un’approvazione, nel caso in cui il documento di programmazione rappresenta gli indirizzi

strategici e operativi del Consiglio;

in una richiesta di integrazioni e modifiche del documento stesso, che costituiscono un atto di

indirizzo politico del Consiglio nei confronti della Giunta, ai fini della predisposizione della

successiva nota di aggiornamento. La deliberazione del DUP presentato a luglio costituisce una

fase necessaria del ciclo della programmazione dell'ente;

2. che il termine del 15 novembre per l'aggiornamento del DUP comporta la necessità per il Consiglio di

deliberare il DUP in tempi utili per la presentazione dell'eventuale nota di aggiornamento. La

deliberazione consiliare concernente il DUP non è un adempimento facoltativo, anche se non è prevista

alcuna sanzione. L’IFEL ritiene che il termine ultimo per la delibera del Consiglio in merito al DUP sia il

giorno precedente la presentazione dell'eventuale nota di aggiornamento del DUP stesso. Poiché la

deliberazione del Consiglio concernente il DUP presenta, o un contenuto di indirizzo programmatico, o

costituisce una formale approvazione, è necessario il parere dell'organo di revisione sulla proposta di

deliberazione del Consiglio quando lo stesso è presentato all’organo consiliare contestualmente al

bilancio di previsione; detto parere è reso secondo le modalità previste dal regolamento dell'ente;

3. che la nota di aggiornamento al DUP è eventuale in quanto può non essere presentata se si sono

verificate entrambe le seguenti condizioni:

il DUP è già stato approvato in quanto rappresentativo degli indirizzi strategici ed operativi del

Consiglio;

non sono intervenuti eventi tali da rendere necessario l'aggiornamento del DUP già approvato;

4. che, se presentato, lo schema di nota di aggiornamento al DUP si configura come lo schema del DUP

definitivo. Pertanto è predisposto secondo i principi previsti dall'Allegato n. 4/1 al D.Lgs. 118/2011;

5. che lo schema di nota di aggiornamento al DUP e lo schema di bilancio di previsione sono presentati

contestualmente entro il 15 novembre, unitamente alla relazione dell'organo di revisione, secondo le

modalità previste dal regolamento dell'ente;

6. che la nota di aggiornamento, se presentata, è oggetto di approvazione da parte del Consiglio. In

quanto presentati contestualmente, la nota di aggiornamento al DUP e il bilancio di previsione possono

essere approvati contestualmente, o nell'ordine indicato;

7. che la disciplina concernente la presentazione del DUP si applica anche agli enti in gestione

commissariale;

8. che in caso di rinvio del termine di presentazione del DUP, la specifica disciplina concernente i

documenti di programmazione integrati nel DUP deve essere rispettata.

STRUTTURA DEL DUP

Il Documento Unico di Programmazione si suddivide in due sezioni, denominate Sezione Strategica e

Sezione Operativa, secondo quanto previsto dal D.Lgs. 118/2011 e correlati principi contabili. La prima (SeS)

sviluppa ed aggiorna con cadenza annuale le linee programmatiche di mandato ed individua, in modo

coerente con il quadro normativo, gli indirizzi strategici dell’ente. La seconda sezione (SeO) riprende le

decisioni strategiche dell’ente per calibrarle in un'ottica più operativa, identificando così gli obiettivi associati a

ciascuna missione e programma e individuando le risorse finanziarie, strumentali e umane.

La SeS comprende la sezione "Condizioni Esterne", nella quale viene delineato il contesto ambientale degli

interlocutori istituzionali, il territorio ed i partner pubblici e privati con cui l’ente interagisce per gestire talune

problematiche di più vasto respiro. In questo ambito assumono importanza gli organismi gestionali a cui l’ente

partecipa a vario titolo e gli accordi negoziali raggiunti con altri soggetti pubblici o privati per valorizzare il

territorio, cioè gli strumenti di programmazione negoziata. Questo iniziale approccio termina individuando i

principali parametri di riferimento che saranno poi monitorati nel tempo.

L’attenzione si sposterà quindi verso l’apparato dell’ente, con tutte le dotazioni patrimoniali, finanziarie e

organizzative. Questa parte della sezione strategica si sviluppa delineando le caratteristiche delle "Condizioni

Interne”. L’analisi abbraccerà le tematiche connesse con l’erogazione dei servizi, le relative scelte di politica

tributaria e tariffaria e lo stato di avanzamento delle opere pubbliche, specificando l’entità delle risorse che

saranno destinate a coprire il fabbisogno di spesa corrente e d'investimento. Si porrà inoltre attenzione sul

mantenimento degli equilibri di bilancio nel tempo in termini di competenza e cassa, analizzando le

problematiche connesse con l’eventuale ricorso all’indebitamento ed i possibili vincoli imposti dal pareggio di

bilancio.

2La prima parte della Sezione operativa (SeO), chiamata “Valutazione generale dei mezzi finanziari”, si sposta

nella direzione che privilegia il versante delle entrate, riprendendo le risorse finanziarie per analizzarle in

un’ottica contabile. Si procede a descrivere sia l’andamento storico che la previsione futura dei principali

aggregati di bilancio. In questo contesto sono altresì specificati gli indirizzi in materia di tariffe e tributi e le

direttive sul ricorso all’indebitamento.

Nella Sezione operativa (SeO), chiamata “Definizione degli obiettivi operativi” l’iniziale visione d’insieme, di

carattere prettamente strategico, si sposta nella direzione di una programmazione dove, in corrispondenza di

ciascuna missione suddivisa in programmi, si procederà a specificare le forme di finanziamento. Questo

valore complessivo costituisce il fabbisogno di spesa della missione e dei relativi programmi, destinato a

coprire le uscite correnti, il rimborso prestiti e gli investimenti. Saranno quindi descritti gli obiettivi operativi

insieme alle risorse strumentali e umane rese disponibili per raggiungere tale scopo.

Nella terza parte della Sezione operativa (SeO) denominata "Programmazione del personale, opere

pubbliche e patrimonio", si ritorna ad abbracciare un'ottica complessiva non più a livello di singola missione o

programma. Viene infatti messo in risalto il fabbisogno di personale per il triennio, le opere pubbliche che

l'amministrazione intende finanziare nello stesso periodo ed il piano di valorizzazione e alienazione del

patrimonio disponibile non strategico.

3SEZIONE STRATEGICA (SeS) – Condizioni esterne

ANALISI STRATEGICA DELLE CONDIZIONI ESTERNE

Analisi delle condizioni esterne

La sezione strategica, in questa parte del documento, riprende gli obiettivi di periodo individuati dal governo,

valuta la situazione socio-economica (popolazione, territorio, servizi, economia e programmazione negoziata)

ed adotta i parametri di controllo sull’evoluzione dei flussi finanziari.

Obiettivi individuati dal governo

Gli obiettivi strategici dell'ente dipendono molto dal margine di manovra concesso dall'autorità centrale.

L'analisi delle condizioni esterne parte quindi da una valutazione di massima sul contenuto degli obiettivi del

governo per il medesimo arco temporale, anche se solo presentati al parlamento e non ancora tradotti in

legge. Si tratta di valutare il grado di impatto degli indirizzi presenti nella decisione di finanza pubblica (è il

documento governativo paragonabile alla sezione strategica del DUP) sulle possibilità di manovra dell'ente

locale. Allo stesso tempo vanno prese in considerazione le direttive per l'intera finanza pubblica richiamate

nella legge di bilancio (documento paragonabile alla sezione operativa del DUP) oltre che gli aspetti

quantitativi e finanziari riportati nel bilancio dello stato (paragonabile, per funzionalità e scopo, al bilancio di

previsione di un ente locale).

Valutazione socio-economica del territorio

Si tratta di analizzare la situazione ambientale in cui l'amministrazione si trova ad operare per riuscire poi a

tradurre gli obiettivi generali nei più concreti ed immediati obiettivi operativi. L'analisi socio-economica affronta

tematiche diverse e tutte legate, in modo diretto ed immediato, al territorio ed alla realtà locale. Saranno

pertanto affrontati gli aspetti statistici della popolazione e la tendenza demografica in atto, la gestione del

territorio con la relativa pianificazione territoriale, la disponibilità di strutture per l'erogazione di servizi al

cittadino, tali da consentire un'adeguata risposta alla domanda di servizi pubblici locali proveniente dalla

cittadinanza, gli aspetti strutturali e congiunturali dell'economia insediata nel territorio, con le possibili

prospettive di concreto sviluppo economico locale, le sinergie messe in atto da questa o da precedenti

amministrazioni mediante l'utilizzo dei diversi strumenti e modalità offerti dalla programmazione di tipo

negoziale.

Parametri per identificare i flussi finanziari

Il punto di riferimento di questo segmento di analisi delle condizioni esterne si ritrova nei richiami presenti

nella norma che descrive il contenuto consigliato del Documento Unico di Programmazione. Si suggerisce

infatti di individuare, e poi adottare, dei parametri economici per identificare, a legislazione vigente,

l’evoluzione dei flussi finanziari ed economici dell’ente tali da segnalare, in corso d'opera, le differenze che

potrebbero instaurarsi rispetto ai parametri di riferimento nazionali.

Dopo questa premessa, gli indicatori che saranno effettivamente adottati in chiave locale sono di prevalente

natura finanziaria, e quindi di più facile ed immediato riscontro, e sono ottenuti dal rapporto tra valori finanziari

e fisici o tra valori esclusivamente finanziari. Oltre a questa base, l'ente dovrà comunque monitorare i valori

assunti dai parametri di riscontro della situazione di deficitarietà, ossia gli indici scelti dal Ministero per

segnalare una situazione di pre-dissesto.

OBIETTIVI GENERALI INDIVIDUATI DAL GOVERNO

Le indicazioni operative impartite nel corso degli ultimi anni agli enti locali per quanto attiene le regole generali

di finanza pubblica si sono susseguite a ritmo sempre più incessante ed hanno inciso profondamente sulle

politiche di bilancio a livello locale. Lo sforzo richiesto agli enti locali in termini di sacrifici sia sotto forma di tagli

di spesa sia sotto forma di riduzione dei trasferimenti e delle compartecipazioni ha di fatto limitato le possibilità

operative.

4LEGGE DI BILANCIO

Alla data odierna è stata adottata la legge di bilancio per l’anno 2018 (Legge, 27/12/2017 n° 205, G.U.

29/12/2017).

A livello generale, i principali temi trattati sono:

- la proroga del bonus bebè ma soltanto per il 2018: l’importo resta di 80 euro al mese ma si avrà diritto

all’assegno esclusivamente per il primo anno di vita del figlio.

- sono state inserite diverse misure in favore delle famiglie e dei contribuenti: tra queste vi sono le

nuove detrazioni fiscali per la casa, così come la detrazione degli abbonamenti bus e metro e i nuovi

limiti di reddito per il bonus di 80 euro;

- vi è la conferma che anche per il 2018 l’importo del canone Rai resterà fissato in 90 euro all’anno,

addebitati direttamente nella bolletta dell’energia elettrica;

- viene inoltre ufficialmente modificato il calendario delle scadenze fiscali 2018, portando la scadenza

per la presentazione del modello 730 al 23 luglio per tutti e del modello Redditi al 31 ottobre 2018;

- viene inoltre rinviato al 30 settembre il termine per l’invio dello “spesometro”;

- tra le novità fiscali, il testo della Legge di Bilancio 2018 eleva a 4.000 euro il limite di reddito per i figli a

carico, consentendo ad un numero maggiore di famiglie di beneficiare delle detrazioni fiscali;

- importanti le novità sulle pensioni, con l’estensione della platea di ammessi all’Ape social e con lo

sconto dei contributi per le donne con figli;

- lotta alla povertà e alla disoccupazione giovanile, più fondi per il reddito di inclusione, maggiori risorse

per il rinnovo del contratto dei dipendenti statali, novità in materia di pensione, bonus ristrutturazioni e

bonus mobili;

- sul piano fiscale, la principale misura è senza dubbio il blocco delle aliquote Iva, con la sterilizzazione

delle clausole di salvaguardia, ma diventa ufficiale anche la fatturazione elettronica tra privati

obbligatoria a partire dal 2019.

LE DISPOSIZIONI TRIBUTARIE

Il comma 37 dell’art. 1 della L. 205/2017 proroga il blocco degli aumenti delle aliquote tributi regionali e locali

(tranne che per i comuni nati a seguito di fusione) già istituito dal 2016; si consente però, come già avvenuto

per il 2016 e 2017, ai Comuni che negli anni 2016 e 2017 hanno legittimamente confermato la maggiorazione

della TASI di cui al comma 677 dell’art. 1 della L. 147/2013 di riapplicarla nella stesa misura vigente nel 2015.

Anche per il 2018 restano escluse dal blocco alcune fattispecie esplicitamente previste: la tassa sui rifiuti

(TARI) e le variazioni disposte dagli enti che deliberano il pre-dissesto o il dissesto.

Non rientrano nel divieto di aumento tutte le entrate che hanno natura patrimoniale come ad esempio il canone

occupazione spazi ed aree pubbliche ed il canone idrico; invece, il canone per l’autorizzazione e l’installazione

dei mezzi pubblicitari (Cimp) ed i diritti sulle pubbliche affissioni hanno natura tributaria e quindi rientrano nel

blocco.

Il comma 38 proroga al 2018 la facoltà per i Comuni di determinare in modo più flessibile le tariffe della TARI,

intervenendo sui coefficienti.

Il comma 39 sopprime la norma che obbligava gli enti locali ad affidare le funzioni e le attività di supporto

propedeutiche all’accertamento e alla riscossione delle entrate degli enti locali, esclusivamente ai soggetti

autorizzati all’esercizio delle attività di riscossione degli enti locali iscritti all’albo di cui all’art. 53 del D.lgs.

446/1997

LE DISPOSIZIONI FINANZIARIE

La vigente legge di bilancio, prevede, tra l’altro, le seguenti disposizioni inerenti gli enti locali:

il comma 26 prevede l’istituzione di un fondo di 5 milioni di euro per ciascuno degli anni 2018 e 2019

finalizzato all’erogazione di contributi ai comuni per l’integrazione delle risorse necessarie agli

interventi di demolizione delle opere abusive;

il comma 526, in riferimento agli incentivi per funzioni tecniche, specifica che gli stessi fanno capo al

medesimo articolo di spesa previsto per i singoli lavori, servizi e forniture;

il comma 618 proroga al 31 dicembre 2018 la data fino alla quale resta elevato da tre a cinque

dodicesimi delle entrate correnti il limite massimo di ricorso, da parte degli enti locali, ad anticipazioni

di tesoreria;

5il commi 785 e 786 intervengono sul pareggio di bilancio specificando che, a tali fini, rilevano gli

accantonamenti finanziati da avanzo e modificano il termine ultimo (ritardo) per la certificazione

prorogato al 31 maggio

il commi 853 prevede, al fine di favorire gli investimenti, per il triennio 2018-2020 lo stanziamento di

contributi per interventi riferiti a opere pubbliche di messa in sicurezza degli edifici e del territorio, nel

limite complessivo di 150 milioni per il 2018, 300 milioni per il 2019 e 400 milioni di euro per l’anno

2020;

il comma 866 prevede la possibilità di utilizzare le entrate derivanti da alienazioni per il finanziare le

quote capitali dei mutui o dei prestiti obbligazionari in ammortamento nell’anno o in anticipo rispetto

all’originario piano di ammortamento;

il comma 867 dà la possibilità di utilizzare le risorse derivanti dalla rinegoziazione dei mutui in parte

corrente;

il comma 870 attribuisce, a titolo di ristoro del gettito non più acquisibile dai comuni a seguito

dell’introduzione della TASI, un contributo complessivo di 300 milioni nella misura indicata per ciascun

ente in specifica tabella;

il comma 874 modifica, ai fini del pareggio sui saldi, le assegnazioni degli spazi finanziari nell’ambito

dei patti nazionali, quantificandoli in 900 milioni di euro annui per ciascuno degli anni 2018 e 2019, di

cui 400 milioni di euro annui destinati ad interventi di edilizia scolastica e 100 milioni di euro annui

destinati a interventi di impiantistica sportiva, e nel limite complessivo di 700 milioni di euro annui per

ciascuno degli anni dal 2020 al 2023;

il comma 877 proroga la sospensione del regime di tesoreria mista al 31 dicembre 2021;

il comma 882 introduce la seguente nuova gradualità di accantonamento minimo obbligatorio del fondo

crediti di dubbia esigibilità: 75% per l’anno 2018, 85% per l’anno 2019, 95% per l’anno 2020 e 100%

dal 2021;

il comma 884 riduce la quota del fondo di solidarietà comunale delle regioni a statuto ordinario da

ripartire sulla base della differenza fra le capacità fiscali e i fabbisogni standard: la modifica introdotta

riduce le percentuali della quota del fondo di solidarietà da ripartire sulla base della differenza tra

capacità fiscali e fabbisogni standard dal 55 al 45 per cento per l’anno 2018 e dal 70 al 60 per cento

per il 2019, senza incidere sulle percentuali applicabili nel biennio 2020-2021 che restano fissate,

rispettivamente all’85% e al 100%;

il comma 986 impone l’obbligo di fare la verifica degli inadempienti per pagamenti sopra i 5.000 euro

dal 1 marzo 2018;

i commi da 1079 a 1083 istituiscono il Fondo per la progettazione degli enti locali, destinato al

cofinanziamento della redazione di progetti di fattibilità tecnica ed economica e dei progetti definitivi

degli enti locali per opere destinate alla messa in sicurezza di edifici e strutture pubbliche, con una

dotazione di 30 milioni di euro per gli anni dal 2018 al 2030.

Invece, la legge di bilancio 2017 aveva previsto, in riferimento al triennio oggetto del presente DUP:

- l’istituzione di due fondi per il finanziamento degli enti locali: interventi a livello di saldo netto da

finanziare (1.992,4 milioni di euro) ed interventi per gli enti territoriali (969,6 milioni di euro) dal 2017 al

2026;

- che, a decorrere dall’anno 2018, i proventi dei titoli abilitativi edilizi e delle sanzioni previste dal testo

unico di cui al D.P.R. 6 giugno 2001, n. 380, sono destinati esclusivamente e senza vincoli temporali

alla realizzazione e alla manutenzione ordinaria e straordinaria delle opere di urbanizzazione primaria

e secondaria, al risanamento di complessi edilizi compresi nei centri storici e nelle periferie degradate,

a interventi di riuso e di rigenerazione, a interventi di demolizione di costruzioni abusive,

all'acquisizione e alla realizzazione di aree verdi destinate a uso pubblico, a interventi di tutela e

riqualificazione dell'ambiente e del paesaggio, anche ai fini della prevenzione e della mitigazione del

rischio idrogeologico e sismico e della tutela e riqualificazione del patrimonio rurale pubblico,

nonché a interventi volti a favorire l'insediamento di attività di agricoltura nell'ambito urbano;

PUBBLICO IMPIEGO

Con il comma 682 vengono posti a carico dei rispettivi bilanci i rinnovi dei contratti del personale dipendente da

amministrazioni, istituzioni ed enti pubblici diversi dall’amministrazione statale per il triennio 2016-2018: tali

somme corrispondono ad incrementi retributivi lordi pari a 0,36% per il 2016 - 1,09% per il 2017 - 3,48% a

decorrere dall’2018 (assumendo come termine di raffronto l’ammontare retributivo dato dal trattamento

economico principale ed accessorio pe ril 2015, al netto dell’indennità di vacanza contrattuale. Inoltre, il comma

1148 dispone in materia di graduatorie ed assunzioni presso le pubbliche amministrazioni, una serie di

proroghe.

6Il comma 354 della legge di bilancio 2017 ha proroga per il 2018 il vincolo per i padri lavoratori di godere di

almeno 4 giorni di congedo entro i primi 5 mesi di vita del bambino; sempre dal 2018 viene inoltre prevista la

possibilità per i padri di astenersi per 1 giorno in più, con la corrispondente riduzione del congedo di maternità.

ALTRE DISPOSIZIONI

La legge di bilancio 2017 ha previsto l’introduzione di nuovi modelli per l’acquisto unitario di beni da parte delle

amministrazioni statali ed il rafforzamento dei vincoli di acquisto centralizzato di prodotti e servizi informatici e

dell’obbligo di ricorso alle convenzioni CONSIP.

Dal 2018 vi è l’obbligo di dare corso al programma biennale degli acquisti di beni e servizi da parte degli enti

locali, con inserimento dello stesso nel DUP.

Infine, la Legge n. 19 del 27/02/2017 (Decreto Milleproroghe), ha, tra l’altro, previsto la proroga al 31 dicembre

2018 per il “termine delle concessioni per commercio su aree pubbliche” (art. 6 co. 8), termine allungato fino al

31 dicembre 2020 dalla L. 205/2017.

ALTRI RIFERIMENTI NORMATIVI

- Documento di economia e finanza 2017 e nota di aggiornamento

- Documento di economia e finanza regionale (DEFR) 2018-2020 approvato con Deliberazione del

Consiglio regionale 21 Novembre 2017, n. 246-44480

- Legge n. 243/2012 - Ha introdotto l’attuazione del principio costituzionale del pareggio di bilancio con

riflessi non indifferenti anche sui bilanci degli enti locali (art. 9) poiché obbliga Regioni ed Enti locali sia

in fase di programmazione che di rendiconto al conseguimento di un valore non negativo tra entrate e

spese finali in termini di competenza.

- D.M. 23/01/2015 – Istituzione dello “Split Payment” e del “Reverse Charge” per le gestioni I.V.A. degli

enti pubblici che hanno inciso sia sulla struttura di bilancio per accogliere e tracciare in contabilità il

nuovo regime I.V.A. distinguendo ancora le gestioni dei servizi istituzionali da quelli “commerciali“ sia

in termini di flussi finanziari di cassa e compensazioni I.V.A. a credito e debito.

Con la pubblicazione della L. 96/2017 sulla Gazzetta Ufficiale n. 144 del 23 giugno 2017, sono entrate

in vigore le disposizioni dell’art. 1 del DL 50/2017 in materia di split payment.

Le nuove norme si applicano alle fatture emesse dal 1° luglio 2017 e prevedono l’estensione dello

speciale meccanismo di applicazione dell’IVA:

- anche alle prestazioni soggette a ritenuta alla fonte a titolo d’acconto d’imposta (tipicamente, le

prestazioni dei professionisti) che quindi quando emettono una fattura elettronica nei confronti di

un ENTE PUBBLICO (Comuni, Regioni, ecc.) dovranno applicare tale speciale meccanismo di

applicazione dell’IVA dal quale fino al 30/06/2017 erano esentati;

- alle cessioni e prestazioni effettuate da un titolare di partita IVA nei confronti di un più ampio

spettro di destinatari (tra cui, tutte le pubbliche amministrazioni soggette a fattura elettronica, le

società controllate dai Ministeri, le società controllate dagli enti territoriali, le società quotate

nell’indice FTSE MIB della Borsa Italiana).

- Legge Finanziaria 2008 - Decreto ministeriale 3 aprile 2013, n. 55 e Decreto ministeriale del 7 marzo

2008. – Le Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non possono più

accettare fatture emesse e trasmesse in forma cartacea. La stessa disposizione si applica, dal 31

marzo 2015, ai restanti enti nazionali e alle amministrazioni locali. - Fatturazione Elettronica

- Legge n. 221/2012 - Stabilisce che le amministrazioni pubbliche devono avvalersi, per le attività di

incasso e pagamento di cui sopra, della piattaforma tecnologica di cui all'articolo 81, comma 2-bis, del

D.Lgs. 82/2005 ovvero tramite l’infrastruttura abilitante denominata “Nodo dei Pagamenti-SPC”

(Sistema Pubblico di Connettività) e ciò deve avvenire secondo le “Linee guida per l’effettuazione dei

pagamenti elettronici a favore delle pubbliche amministrazioni e dei gestori di pubblici servizi” emanate

dall’AgID (Agenzia per l’Italia Digitale) ai sensi della succitata normativa. Il Comune di Poirino, con

Deliberazione della Giunta Comunale n. 201 del 16 dicembre 2015, ha approvato lo schema di

convenzione con la Regione del Piemonte e AgID per l’adesione all’infrastruttura gratuita predisposta

dalla Regione per mettere a disposizione dei cittadini e delle imprese il pagamento telematico verso

questo Ente: quindi, il nostro ente ha adempiuto agli obblighi di legge accreditandosi sulla piattaforma.

Al momento il sistema non è attivo nelle more delle fasi a carico del CSI.

7SO.SE E FABBISOGNI STANDARD

La SO.SE - Soluzioni per il Sistema Economico Spa è una società per azioni creata dal Ministero

dell'Economia e delle Finanze e dalla Banca d'Italia per l'elaborazione degli studi di settore, oltre che per

svolgere altre attività di studio e ricerca in materia tributaria. La Società, operativa dal 1999, svolge tutte le

attività relative alla costruzione, realizzazione e aggiornamento degli Studi di Settore, nonché ogni altra attività

di analisi strategica dei dati e di supporto metodologico all'Amministrazione finanziaria in materia tributaria e di

economia d'impresa, al fine di creare sistemi di prevenzione dell'evasione, nonché di determinare i Fabbisogni

Standard in attuazione del Federalismo Fiscale.

Progetto Fabbisogni Standard è il portale web nato in seguito all’approvazione del D.Lgs. n. 216 del 2010 in

materia di costi e fabbisogni Standard.

Il progetto dei fabbisogni standard nasce nel quadro della legge 42/2009 (federalismo fiscale), con l’ambizione

di fornire un apparato tecnico-informativo robusto e stabile a supporto dell’abbandono del “criterio” della spesa

storica nell’assegnazione delle risorse a ciascun Comune e del connesso obiettivo di riequilibrio delle dotazioni

finanziarie di base. La realizzazione dei fabbisogni standard da parte di IFEL e SOSE rappresenta dunque un

passaggio fondamentale per la corretta attribuzione delle risorse tra i circa 6.700 Comuni ubicati nelle regioni a

statuto ordinario.

Il portale è a disposizione degli enti con l'obiettivo di agevolare il dialogo tra Enti Locali, SO.SE – Soluzioni per

il Sistema Economico S.p.A., IFEL – Istituto per la Finanza e l’Economia Locale, UPI – Unione Province D’Italia

e CINSEDO - Centro Interregionale di Studi e Documentazione.

Fabbisogni standard – I fabbisogni standard non sono in alcun modo una misura di efficienza nel modo di

spendere i soldi pubblici. Il fabbisogno standard di un Comune è il livello di spesa che deve essere garantito

tenendo conto di tutti gli elementi che concorrono, da un lato ad alimentare la domanda di quel bene o servizio,

dall’altro a condizionare i costi che l’ente deve sostenere. Pertanto, ad esempio, quando si sostiene che il

fabbisogno standard di un ente è pari a 100, significa che in condizioni standard quell’ente deve sostenere una

spesa pari a 100 per garantire un determinato servizio. Allo stesso modo, se un ente di pari dimensioni e

magari contiguo al precedente ha un fabbisogno standard di 150, significa che, o tale ente ha al suo interno

delle caratteristiche che generano un maggiore fabbisogno, a prescindere dalle scelte fatte,

dall’amministrazione, oppure lo stesso ente ha una struttura di costi superiore del 50% all’ente vicino, per

effetto di elementi contingenti, magari per via di una struttura del personale molto anziana e quindi più costosa.

In entrambi i casi, l’inefficienza non entra mai in gioco: è errato ritenere che la distanza tra spesa storica e

spesa standard costituisca una misura dell’inefficienza.

Il progetto di determinazione dei costi e fabbisogni standard strutturato dalla SO.SE è già attivo ed utilizzato in

parte per la distribuzione delle risorse dei fondi di solidarietà comunali spettanti agli enti locali. Il D.P.C.M.

29/12/2016 ha revisionato la metodologia di determinazione dei fabbisogni standard, e aveva

conseguente aggiornato i coefficienti di riparto dei fabbisogni standard delle funzioni fondamentali dei comuni

delle Regioni a statuto ordinario. La L. 205/2017 è nuovamente intervenuta sui suddetti parametri di spesa dei

fabbisogni, congiuntamente alla capacità fiscale, per cui il 45% per l’anno 2018, 60% per l’anno 2019, 85% per

l’anno 2020 e 100% a decorrere dall’anno 2021 della quota del FSC è ripartito sulla base della differenza fra

capacità fiscali e fabbisogni standard.

SO.SE - A dicembre del 2017 è stata attivata dalla SO.SE la procedura di aggiornamento dei dati con

riferimento alla situazione 2016 e contabilmente al rendiconto di gestione 2016. Le uniche tabelle ufficiali ad

oggi (2018) disponibili fanno tuttavia riferimento ai dati di rilevazione per l’anno 2013 e vedono il Comune di

Poirino in miglioramento rispetto al precedente raffronto relativo al 2010. L’obiettivo dei prossimi anni è quello

di tendere ad un graduale miglioramento delle situazioni fuori standard anche e soprattutto in funzione dei tagli

di bilancio stabiliti dall’amministrazione centrale sempre più collegati a questo sistema di rilevazione.

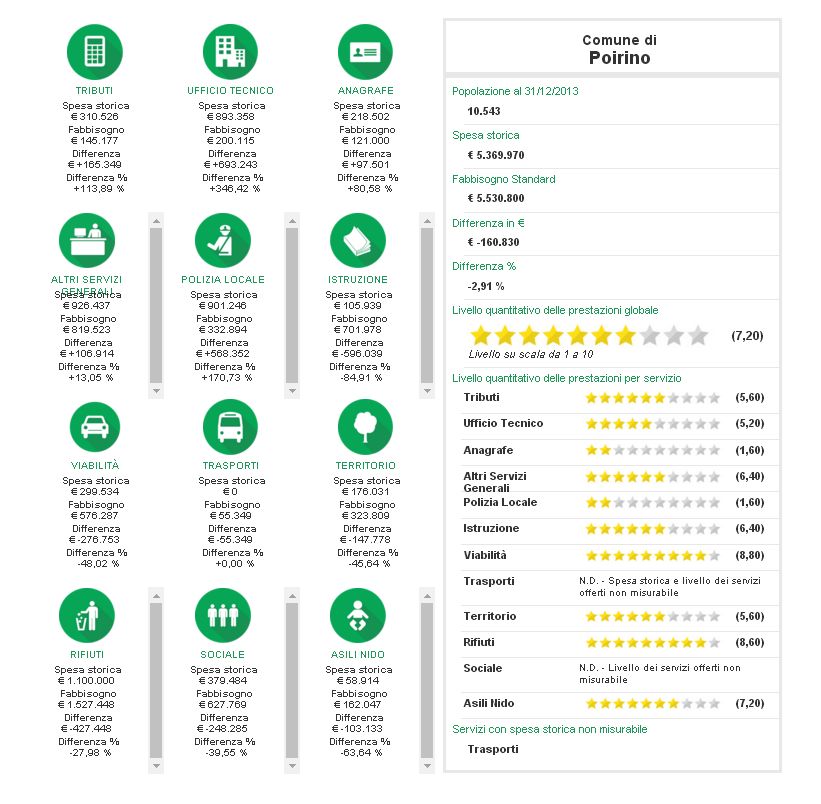

8ANNO 2013

910

POPOLAZIONE E SITUAZIONE DEMOGRAFICA

Il fattore demografico

Il comune è l'ente locale che rappresenta la propria comunità, ne cura gli interessi e ne promuove lo sviluppo.

Abitanti e territorio, pertanto, sono gli elementi essenziali che caratterizzano il comune. La composizione

demografica locale mostra tendenze, come l’invecchiamento, che un'Amministrazione deve saper interpretare

prima di pianificare gli interventi. L’andamento demografico nel complesso, ma soprattutto il saldo naturale ed

il riparto per sesso ed età, sono fattori importanti che incidono sulle decisioni del comune. E questo riguarda

sia l'erogazione dei servizi che la politica degli investimenti.

Popolazione Poirino 2001-2016 (ultimo dato disponibile)

Andamento demografico della popolazione residente nel comune di Poirino dal 2001 al 2016. Grafici e

statistiche su dati ISTAT al 31 dicembre di ogni anno.

La tabella che segue riporta il dettaglio della variazione della popolazione residente al 31 dicembre di ogni

anno. Vengono riportate ulteriori due righe con i dati rilevati il giorno dell'ultimo censimento della popolazione e

quelli registrati in anagrafe il giorno precedente.

Media

Popolazione Variazione Variazione Numero

Anno Data rilevamento componenti

residente assoluta percentuale Famiglie

per famiglia

2001 31 dicembre 8.993 - - - -

2002 31 dicembre 9.192 +199 +2,21% - -

2003 31 dicembre 9.287 +95 +1,03% 3.644 2,53

2004 31 dicembre 9.366 +79 +0,85% 3.673 2,53

2005 31 dicembre 9.439 +73 +0,78% 3.715 2,53

2006 31 dicembre 9.551 +112 +1,19% 3.788 2,51

2007 31 dicembre 9.911 +360 +3,77% 3.975 2,48

2008 31 dicembre 10.149 +238 +2,40% 4.217 2,39

112009 31 dicembre 10.253 +104 +1,02% 4.317 2,36

2010 31 dicembre 10.245 -8 -0,08% 4.388 2,32

2011 (¹) 8 ottobre 10.392 +147 +1,43% 4.469 2,31

2011 (²) 9 ottobre 10.220 -172 -1,66% - -

2011 (³) 31 dicembre 10.229 -16 -0,16% 4.486 2,27

2012 31 dicembre 10.520 +291 +2,84% 4.363 2,40

2013 31 dicembre 10.543 +23 +0,22% 4.387 2,39

2014 31 dicembre 10.633 +90 +0,85% 4.455 2,37

2015 31 dicembre 10.553 -80 -0,75% 4.430 2,37

2016 31 dicembre 10.635 +82 +0,78% 4.443 2,37

(¹) popolazione anagrafica al 8 ottobre 2011, giorno prima del censimento 2011.

(²) popolazione censita il 9 ottobre 2011, data di riferimento del censimento 2011.

(³) la variazione assoluta e percentuale si riferiscono al confronto con i dati del 31 dicembre 2010.

La popolazione residente a Poirino al Censimento 2011, rilevata il giorno 9 ottobre 2011, è risultata composta

da 10.220 individui, mentre all’Anagrafe comunale ne risultavano registrati 10.392. Si è, dunque, verificata una

differenza negativa fra popolazione censita e popolazione anagrafica pari a 172 unità (-1,66%).

Per eliminare la discontinuità che si è venuta a creare fra la serie storica della popolazione del decennio

intercensuario 2001-2011 con i dati registrati in Anagrafe negli anni successivi, si ricorre ad operazioni di

ricostruzione intercensuaria della popolazione.

I grafici e le tabelle che seguono riportano i dati effettivamente registrati in Anagrafe.

Variazione percentuale della popolazione

Le variazioni annuali della popolazione di Poirino espresse in percentuale a confronto con le variazioni della

popolazione della città metropolitana di Torino e della regione Piemonte.

12Flusso migratorio della popolazione

Il grafico in basso visualizza il numero dei trasferimenti di residenza da e verso il Comune di Poirino negli ultimi

anni. I trasferimenti di residenza sono riportati come iscritti e cancellati dall'Anagrafe del Comune.

Fra gli iscritti, sono evidenziati con colore diverso i trasferimenti di residenza da altri comuni, quelli dall'estero e

quelli dovuti per altri motivi (ad esempio per rettifiche amministrative).

La tabella seguente riporta il dettaglio del comportamento migratorio dal 2002 al 2016. Vengono riportate

anche le righe con i dati ISTAT rilevati in anagrafe prima e dopo l'ultimo censimento della popolazione.

Iscritti Cancellati

Saldo Saldo

Anno

per altri per altri Migratorio Migratorio

1 gen-31 dic DA DA PER PER

motivi motivi con l'estero totale

altri comuni estero altri comuni estero

(*) (*)

2002 240 32 160 255 0 0 +32 +177

2003 266 100 17 266 2 40 +98 +75

2004 338 44 6 314 5 6 +39 +63

2005 368 48 4 332 0 34 +48 +54

2006 367 37 8 297 5 23 +32 +87

2007 435 191 10 269 6 13 +185 +348

2008 466 89 4 308 14 28 +75 +209

2009 343 42 6 250 25 18 +17 +98

2010 356 48 9 341 20 55 +28 -3

2011 (¹) 307 37 5 196 18 8 +19 +127

2011 (²) 85 7 7 78 2 4 +5 +15

2011 (³) 392 44 12 274 20 12 +24 +142

132012 402 30 204 330 11 28 +19 +267

2013 364 26 28 335 14 26 +12 +43

2014 376 34 13 288 22 30 +12 +83

2015 264 32 13 295 23 43 +9 -52

2016 320 42 19 263 18 65 +74 +85

(*) sono le iscrizioni/cancellazioni in Anagrafe dovute a rettifiche amministrative.

(¹) bilancio demografico pre-censimento 2011 (dal 1 gennaio al 8 ottobre)

(²) bilancio demografico post-censimento 2011 (dal 9 ottobre al 31 dicembre)

(³) bilancio demografico 2011 (dal 1 gennaio al 31 dicembre). È la somma delle due righe precedenti.

Movimento naturale della popolazione

Il movimento naturale di una popolazione in un anno è determinato dalla differenza fra le nascite ed i decessi

ed è detto anche saldo naturale. Le due linee del grafico in basso riportano l'andamento delle nascite e dei

decessi negli ultimi anni. L'andamento del saldo naturale è visualizzato dall'area compresa fra le due linee.

La tabella seguente riporta il dettaglio delle nascite e dei decessi dal 2002 al 2016. Vengono riportate anche le

righe con i dati ISTAT rilevati in anagrafe prima e dopo l'ultimo censimento della popolazione.

Anno Bilancio demografico Nascite Decessi Saldo Naturale

2002 1 gennaio-31 dicembre 91 69 +22

2003 1 gennaio-31 dicembre 92 72 +20

2004 1 gennaio-31 dicembre 96 80 +16

2005 1 gennaio-31 dicembre 105 86 +19

2006 1 gennaio-31 dicembre 100 75 +25

2007 1 gennaio-31 dicembre 91 79 +12

2008 1 gennaio-31 dicembre 110 81 +29

2009 1 gennaio-31 dicembre 90 84 +6

142010 1 gennaio-31 dicembre 89 94 -5

2011 (¹) 1 gennaio-8 ottobre 91 71 +20

2011 (²) 9 ottobre-31 dicembre 20 26 -6

2011 (³) 1 gennaio-31 dicembre 111 97 +14

2012 1 gennaio-31 dicembre 112 88 +24

2013 1 gennaio-31 dicembre 83 103 -20

2014 1 gennaio-31 dicembre 92 85 +7

2015 1 gennaio-31 dicembre 94 122 -28

2016 1 gennaio-31 dicembre 95 98 -3

(¹) bilancio demografico pre-censimento 2011 (dal 1 gennaio al 8 ottobre)

(²) bilancio demografico post-censimento 2011 (dal 9 ottobre al 31 dicembre)

(³) bilancio demografico 2011 (dal 1 gennaio al 31 dicembre). È la somma delle due righe precedenti.

Popolazione per età, sesso e stato civile 2017

Il grafico in basso, detto Piramide delle Età, rappresenta la distribuzione della popolazione residente a Poirino

per età, sesso e stato civile al 1° gennaio 2017.

La popolazione è riportata per classi quinquennali di età sull'asse Y, mentre sull'asse X sono riportati due

grafici a barre a specchio con i maschi (a sinistra) e le femmine (a destra). I diversi colori evidenziano la

distribuzione della popolazione per stato civile: celibi e nubili, coniugati, vedovi e divorziati.

15In generale, la forma di questo tipo di grafico dipende dall'andamento demografico di una popolazione, con

variazioni visibili in periodi di forte crescita demografica o di cali delle nascite per guerre o altri eventi.

In Italia ha avuto la forma simile ad una piramide fino agli anni '60, cioè fino agli anni del boom demografico.

Distribuzione della popolazione 2017 - Poirino

Celibi Coniugati Vedovi Divorziati Totale

Età Maschi Femmine

/Nubili /e /e /e %

266 233

0-4 499 0 0 0 499 4,7%

53,3% 46,7%

264 236

5-9 500 0 0 0 500 4,7%

52,8% 47,2%

259 256

10-14 515 0 0 0 515 4,8%

50,3% 49,7%

269 228

15-19 497 0 0 0 497 4,7%

54,1% 45,9%

277 219

20-24 481 15 0 0 496 4,7%

55,8% 44,2%

315 263

25-29 487 83 0 8 578 5,4%

54,5% 45,5%

293 292

30-34 319 255 1 10 585 5,5%

50,1% 49,9%

335 337

35-39 275 381 0 16 672 6,3%

49,9% 50,1%

439 441

40-44 282 565 4 29 880 8,3%

49,9% 50,1%

462 452

45-49 186 632 18 78 914 8,6%

50,5% 49,5%

415 416

50-54 115 633 22 61 831 7,8%

49,9% 50,1%

379 387

55-59 82 600 35 49 766 7,2%

49,5% 50,5%

332 286

60-64 50 513 32 23 618 5,8%

53,7% 46,3%

322 372

65-69 39 559 76 20 694 6,5%

46,4% 53,6%

233 254

70-74 29 333 109 16 487 4,6%

47,8% 52,2%

221 249

75-79 39 292 124 15 470 4,4%

47,0% 53,0%

151 181

80-84 23 175 132 2 332 3,1%

45,5% 54,5%

1671 136

85-89 21 58 126 2 207 1,9%

34,3% 65,7%

23 52

90-94 8 18 49 0 75 0,7%

30,7% 69,3%

4 14

95-99 2 2 13 1 18 0,2%

22,2% 77,8%

0 1

100+ 1 0 0 0 1 0,0%

0,0% 100,0%

5.330 5.305

Totale 4.450 5.114 741 330 10.635 100,0%

50,1% 49,9%

Distribuzione della popolazione di Poirino per classi di età da 0 a 18 anni al 1° gennaio 2017.

Elaborazioni su dati ISTAT

Il grafico in basso riporta la potenziale utenza per l'anno scolastico 2017/2018 le scuole di Poirino,

evidenziando con colori diversi i differenti cicli scolastici (asilo nido, scuola dell'infanzia, scuola primaria, scuola

secondaria di I e II grado).

17Distribuzione della popolazione per età scolastica 2017

Età Maschi Femmine Totale

0 50 45 95

1 51 49 100

2 55 39 94

3 53 43 96

4 57 57 114

5 55 58 113

6 56 44 100

7 50 47 97

8 45 52 97

9 58 35 93

10 50 64 114

11 57 44 101

12 56 52 108

13 48 56 104

14 48 40 88

15 53 53 106

16 53 42 95

17 54 53 107

18 58 35 93

Popolazione straniera residente a Poirino al 1° gennaio 2017. Sono considerati cittadini stranieri le persone di

cittadinanza non italiana aventi dimora abituale in Italia.

18Struttura della popolazione e indicatori demografici di Poirino negli ultimi anni. Elaborazioni su dati ISTAT.

Struttura della popolazione dal 2002 al 2017

L'analisi della struttura per età di una popolazione considera tre fasce di età: giovani 0-14 anni, adulti 15-64

anni e anziani 65 anni ed oltre. In base alle diverse proporzioni fra tali fasce di età, la struttura di una

popolazione viene definita di tipo progressiva, stazionaria o regressiva a seconda che la popolazione giovane

sia maggiore, equivalente o minore di quella anziana.

Lo studio di tali rapporti è importante per valutare alcuni impatti sul sistema sociale, ad esempio sul sistema

lavorativo o su quello sanitario.

Anno Totale

0-14 anni 15-64 anni 65+ anni Età media

1° gennaio residenti

2002 1.338 6.194 1.461 8.993 40,5

2003 1.337 6.322 1.533 9.192 40,9

2004 1.338 6.350 1.599 9.287 41,2

2005 1.344 6.369 1.653 9.366 41,4

2006 1.350 6.401 1.688 9.439 41,5

2007 1.380 6.438 1.733 9.551 41,7

2008 1.426 6.704 1.781 9.911 41,5

2009 1.485 6.828 1.836 10.149 41,6

2010 1.496 6.869 1.888 10.253 41,9

2011 1.460 6.864 1.921 10.245 42,4

2012 1.478 6.813 1.938 10.229 42,6

2013 1.525 6.955 2.040 10.520 42,6

192014 1.517 6.903 2.123 10.543 43,1

2015 1.526 6.921 2.186 10.633 43,4

2016 1.521 6.798 2.234 10.553 43,6

2017 1.514 6.837 2.284 10.635 43,8

Indicatori demografici

Principali indici demografici calcolati sulla popolazione residente a Poirino.

Indice di Indice di Indice di

Indice di Indice di

Indice di ricambio struttura carico

Indice di natalità mortalità

Anno dipendenza della della di figli

vecchiaia (x 1.000 (x 1.000

strutturale popolazione popolazione per donna

ab.) ab.)

attiva attiva feconda

1° gennaio 1° gennaio 1° gennaio 1° gennaio 1° gennaio 1 gen-31 dic 1 gen-31 dic

2002 109,2 45,2 132,4 98,8 19,2 10,0 7,6

2003 114,7 45,4 126,8 101,5 20,1 10,0 7,8

2004 119,5 46,3 122,7 103,1 19,9 10,3 8,6

2005 123,0 47,1 114,1 105,1 20,5 11,2 9,1

2006 125,0 47,5 103,5 105,9 22,0 10,5 7,9

2007 125,6 48,4 102,8 110,7 22,1 9,4 8,1

2008 124,9 47,8 106,6 109,4 21,7 11,0 8,1

2009 123,6 48,6 115,5 110,6 21,6 8,8 8,2

2010 126,2 49,3 131,8 112,1 20,2 8,7 9,2

2011 131,6 49,3 143,4 117,2 20,1 10,8 9,5

2012 131,1 50,1 152,8 122,5 19,5 10,8 8,5

2013 133,8 51,3 147,3 121,7 19,4 7,9 9,8

2014 139,9 52,7 145,3 128,5 19,0 8,7 8,0

2015 143,3 53,6 139,8 133,7 20,3 8,9 11,5

2016 146,9 55,2 132,8 137,0 20,3 9,0 9,3

2017 50,9 55,6 124,3 141,8 22,3 - -

20Glossario

Indice di vecchiaia

Rappresenta il grado di invecchiamento di una popolazione. È il rapporto percentuale tra il numero degli

ultrassessantacinquenni ed il numero dei giovani fino ai 14 anni. Ad esempio, nel 2016 l'indice di vecchiaia per il

comune di Poirino dice che ci sono 146,9 anziani ogni 100 giovani.

Indice di dipendenza strutturale

Rappresenta il carico sociale ed economico della popolazione non attiva (0-14 anni e 65 anni ed oltre) su quella

attiva (15-64 anni). Ad esempio, teoricamente, a Poirino nel 2016 ci sono 55,2 individui a carico, ogni 100 che

lavorano.

Indice di ricambio della popolazione attiva

Rappresenta il rapporto percentuale tra la fascia di popolazione che sta per andare in pensione (55-64 anni) e

quella che sta per entrare nel mondo del lavoro (15-24 anni). La popolazione attiva è tanto più giovane quanto

più l'indicatore è minore di 100. Ad esempio, a Poirino nel 2016 l'indice di ricambio è 132,8 e significa che la

popolazione in età lavorativa è molto anziana.

Indice di struttura della popolazione attiva

Rappresenta il grado di invecchiamento della popolazione in età lavorativa. È il rapporto percentuale tra la parte

di popolazione in età lavorativa più anziana (40-64 anni) e quella più giovane (15-39 anni).

Carico di figli per donna feconda

È il rapporto percentuale tra il numero dei bambini fino a 4 anni ed il numero di donne in età feconda (15-49

anni). Stima il carico dei figli in età prescolare per le mamme lavoratrici.

Indice di natalità

Rappresenta il numero medio di nascite in un anno ogni mille abitanti.

Indice di mortalità

Rappresenta il numero medio di decessi in un anno ogni mille abitanti.

Età media

È la media delle età di una popolazione, calcolata come il rapporto tra la somma delle età di tutti gli individui e il

numero della popolazione residente. Da non confondere con l'aspettativa di vita di una popolazione.

Una popolazione che invecchia

L’analisi delle tabelle precedenti rivela che anche a Poirino - come nel resto d’Italia - si verifica un graduale ma

costante aumento della popolazione anziana (over 65). Sarà pertanto necessario prevedere politiche sia

nazionali che locali che tengano conto delle diverse esigenze di questa fascia e programmare interventi di

ampio respiro che riguardano tutte le politiche sociali che toccano gli interessi di una popolazione, nella quale

la fascia “anziani” tende gradualmente ad aumentare, a cominciare dal sistema sanitario, che, in una

prospettiva di medio-lungo termine, dovrà sviluppare un’offerta di servizi adeguata e facilmente fruibile da tale

tipologia di utenza.

TERRITORIO E PIANIFICAZIONE TERRITORIALE

La centralità del territorio

Secondo l'ordinamento degli enti locali, spettano al comune tutte le funzioni amministrative relative alla

popolazione e al territorio, in particolar modo quelle connesse con i servizi alla persona e alla comunità,

l'assetto e uso del territorio e lo sviluppo economico. Il comune, per esercitare tali funzioni in ambiti

adeguati, può mettere in atto anche delle forme di decentramento e di cooperazione con altri enti

territoriali. Il territorio, e in particolare le regole che ne disciplinano lo sviluppo e l'assetto socio-economico,

rientra tra le funzioni fondamentali attribuite al comune.

Territorio (ambiente geografico)

Estensione geografica

Superficie (Kmq) 75

Risorse idriche

Laghi (num.) 1

Fiumi e torrenti (num.) 6

Strade

21Statali (Km) 13,9 Pianificazione territoriale

Provinciali (Km) 26,6 Per governare il proprio territorio bisogna valutare,

Comunali (Km) 173,5 regolare, pianificare, localizzare e attuare tutto quel

Vicinali (Km) 10 ventaglio di strumenti e interventi che la legge attribuisce a

Autostrade (Km) 1,3 ogni ente locale. Accanto a ciò, esistono altre funzioni che

interessano la fase operativa e che mirano a vigilare,

valorizzare e tutelare il territorio. Si tratta di gestire i mutamenti affinché siano, entro certi limiti, non in

contrasto con i più generali obiettivi di sviluppo. Per fare ciò, l'ente si dota di una serie di regolamenti che

operano in vari campi: urbanistica, edilizia, commercio, difesa del suolo e tutela dell'ambiente. Al fine di

conciliare lo sviluppo economico del territorio con la tutela dell’ambiente è fondamentale disporre di

strumenti di pianificazione sempre aggiornati ed al passo con i tempi, ben allineati con gli strumenti di

pianificazione di area vasta e che sappiano raccogliere le sfide che si porranno in futuro. Un Piano

Regolatore troppo vincolante rischia di frenare lo sviluppo economico del territorio e la crescita

demografica, uno troppo permissivo, al contrario di creare un surplus di offerta tale da deprimere il mercato

immobiliare. E’ importante pertanto analizzare e monitorare continuamente le tendenze demografiche e del

mercato immobiliare cercando di anticiparne i bisogni per cogliere appieno le opportunità di sviluppo non

appena esse si presentano.

PIANI E STRUMENTI URBANISTICI VIGENTI

Sì DGR 43-15047 DEL 17/03/2005

* Piano regolatore adottato

DGR 43-15047 DEL 17/03/2005 + 8 VARIANTI PARZIALI AI SENSI

* Piano regolatore approvato Sì DELL’ART. 17, C. 5 L.R. 56/1977 E S.M.I. + 2 VARIANTI SEMPLIFICATE AI

SENSI DELL’ART. 17BIS L.R. 56/1977 E S.M.I.

* Programma di fabbricazione No

* Piano edilizia economica e popolare No

PIANO INSEDIAMENTI PRODUTTIVI

Sì

* Industriali

* Artigianali No

* Commerciali No

P.E.C.O. ZONA INDUSTRIALE VALLE MASIO Del. C.C. n. 3 del 26.03.1999;

* Altri strumenti (specificare) Sì

P.P.E. Del. C.C. n. 11 DEL 29.04.1999

Esistenza della coerenza delle previsioni annuali e pluriennali con gli strumenti urbanistici vigenti (art. 170, comma 7,

D.Lgs. 267/2000) Sì

AREA INTERESSATA AREA DISPONIBILE

P.E.E.P. mq. 38.370,00 mq. 38.370,00

P.I.P. mq. 0 mq. 0

STRUTTURE ED EROGAZIONE DEI SERVIZI

L'intervento del comune nei servizi

L'ente destina parte delle risorse ai servizi generali, ossia quegli uffici che forniscono un supporto al

funzionamento dell'intero apparato comunale. Di diverso peso è il budget dedicato ai servizi per il cittadino,

nella forma di servizi a domanda individuale, produttivi o istituzionali. Si tratta di prestazioni di diversa natura e

contenuto, perché:

i servizi produttivi tendono ad autofinanziarsi e quindi operano in pareggio o producono utili di

esercizio;

i servizi a domanda individuale sono in parte finanziati dalle tariffe pagate dagli utenti, beneficiari

dell'attività, e in parte coperti dalla comunità secondo un concetto di partecipazione sociale;

i servizi di carattere istituzionale sono prevalentemente gratuiti, in quanto di stretta competenza

pubblica e rappresentano in linea di massima l’insieme dei servizi indivisibili.

22Puoi anche leggere