Network Marketing MASSIMO TONCI - REGOLAMENTAZIONE E TASSAZIONE DI NETWORK ITALIANI ED ESTERI, TERRITORIALI E SUL WEB - Roberto Bonacini

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MASSIMO TONCI Network Marketing REGOLAMENTAZIONE E TASSAZIONE DI NETWORK ITALIANI ED ESTERI, TERRITORIALI E SUL WEB

MASSIMO TONCI

Video Webinar

Network Marketing

REGOLAMENTAZIONE E TASSAZIONE DI NETWORK

ITALIANI ED ESTERI, TERRITORIALI E SUL WEB

PER VEDERE IL VIDEO FAI CLICK SU

QUESTO LINK

restiamo in contatto !

Ti ringrazio per aver acquistato il mio e-book

Confido ti sarà utile e ti fornirà degli spunti interessanti contribuendo

a risolvere tutti i tuoi dubbi.

Se desideri comunicare con me ti invito ad utilizzare l’apposita

pagina contatti a questo indirizzo:

www.massimotonci.it/contatti

Se invece pensi ti possa servire una consulenza ti invito a

consultare questa pagina:

www.massimotonci.it/consulenza

infine ti invito a far visita alla mia Pagina Facebook :

www.facebook.com/MassimoTonci.it

MASSIMO TONCI Network Marketing © 2014 Massimo Tonci. Tutti i diritti riservati.

ISBN n.: 978-1-291-83084-2

www.MassimoTonci.it

indice

Cos’è il network marketing! 5

Piramidi e Catene di S.Antonio! 9

Requisiti di accesso all’attività! 13

Chi può fare Network Marketing! 17

La regolamentazione dell’incarico! 23

Trattamento Fiscale! 25

Trattamento previdenziale INPS! 29

Adempimenti formali! 32

Network Marketing di aziende estere! 39

Network di puro investimento! 45

Conversione degli importi in valuta! 47

Appendice normativa! 53

Network Marketing - Pag. 3www.MassimoTonci.it Network Marketing - Pag. 4

www.MassimoTonci.it

Cos’è il network marketing

Il network marketing è un'attività con la quale puoi ricavare denaro nel tuo

tempo libero attraverso un’attività indipendente veramente semplice ed alla

portata di tutti.

Si tratta di una vera e propria attività di impresa nel settore commerciale e più

precisamente di una attività ove dedicare un po' del proprio tempo libero alla

distribuzione di beni o servizi utilizzando il metodo del marketing referenziale.

Una qualsiasi azienda che intenda ad esempio vendere i propri prodotti o

servizi potrà affidarsi alla classica filiera costituita da grossisti, rappresentanti,

dettaglianti ed infine negozi.

Il consumatore sceglierà quindi il prodotto dallo scaffale, influenzato in larga

misura dalla efficacia della pubblicità del prodotto, dalla bontà dello stesso

oppure ancora dal buon nome dell’azienda che lo produce.

In alternativa l’azienda potrà scegliere di promuovere il prodotto attraverso

venditori diretti ad esempio con il sistema del porta a porta.

Esiste tuttavia una nuova e moderna forma di distribuzione, molto in voga

oltre oceano, ove l’azienda, per la commercializzazione del prodotto, si affida

interamente al marketing effettuato dai consumatori stessi.

Il cliente che utilizza abitualmente il prodotto, coinvolto con una serie di

incentivi economici, può diventare egli stesso un distributore, assumendo la

qualifica di incaricato alle vendite.

Il passaparola che il consumatore farà presso amici e conoscenti da un lato

permetterà all’azienda di acquistare nuovi clienti e dall’altro consentirà al tale

consumatore di ottenere delle commissioni sui prodotti acquistati dai clienti

che egli ha veicolato.

Network Marketing - Pag. 5www.MassimoTonci.it

Può quindi accadere che dal semplice passaparola presso amici e parenti

alcuni distributori possano arrivare a costruire una vera e propria “rete” di

conoscenze arrivando a ricavarne un business a tempo pieno veramente

remunerativo.

Il passaparola permette così all’azienda di incrementare la propria clientela in

modo veloce e con una crescita alle volte davvero esponenziale anche in

assenza di inventi investimenti in pubblicità.

I fondi così risparmiati vengono dirottati dal budget pubblicitario verso la

corresponsione di sconti e provvigioni permettendo ai distributori di percepire

ingenti ricavi senza doversi sobbarcare alcun particolare costo.

L’assenza di costi è una caratteristica tipica dell’operatività del networker.

Infatti le fasi di produzione e consegna del prodotto sono interamente gestite

dall’azienda la quale provvede anche alla liquidazione delle competenze,

spesso utilizzando moderne tecnologie disponibili attraverso la rete internet.

Mediante uffici virtuali denominati “back office” i distributori possono verificare

in tempo reale i progressi personali e del proprio gruppo avendo

costantemente sotto controllo i risultati di tutta la propria rete di distribuzione.

Personalmente ho conosciuto diversi networker che, partiti assolutamente da

zero, dopo qualche anno sono arrivati a gestire reti con numeri davvero

importanti e con guadagni mensili che hanno permesso loro, in alcuni casi, di

licenziarsi dal lavoro per dedicarsi a tempo pieno alla propria rete.

Nel Network Marketing è infatti possibile guadagnare, non solo sui prodotti e

servizi distribuiti personalmente, ma anche su quelli distribuiti dal proprio

gruppo finendo per guadare “a cascata” sul volume d'affari di tutta l'intera

squadra.

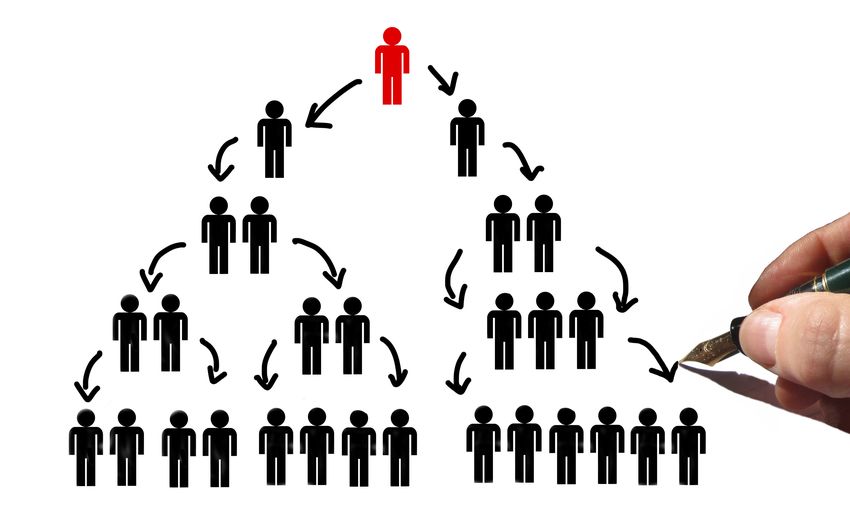

Il principio che sta alla base del network è la “duplicazione”, ovvero la

possibilità che ha il networker di “sponsorizzare” anche poche persone le

Network Marketing - Pag. 6www.MassimoTonci.it

quali a loro volta ne contatteranno delle altre, duplicando il sistema per

“generazioni” successive.

Anche partendo solo con due persone in “prima linea” dopo solo tre passaggi

avremo già sedici consumatori (2x2=4, 4x2=8, 8x2=16).

Immaginiamo cosa potrebbe fare un bravo networker che trovi anche solo tre

persone e che sia in grado di insegnare il sistema a tutte le proprie

“downline” (ovvero quelli “sotto” di lui) per una ulteriore generazione...

avremo ben 243 (3x3=9, 9x3=27, 27x3=81, 81x3=243) consumatori.

Immaginiamo ora che queste persone consumino mensilmente una

confezione di prodotto da 30 euro sulla quale il networker ha una provvigione

del 20%.

Avremo un fatturato di rete pari a (243x30) 7.290 euro ed una provvigione

netta di (7.290x20%) 1.458 euro mensili.

Questo esempio vi fa comprendere il vero motore del successo del network

marketing!

Come vedremo nei prossimi capitoli possono impegnarsi con successo nel

network marketing giovani, pensionati, insegnanti, casalinghe, imprenditori,

agenti di commercio ecc.

Ognuna di queste persone sceglierà quanto tempo dedicare alla “attività”

potendo infatti “lavorare” part-time o a tempo pieno, operando sia da casa

che altrove.

In fin dei conti è risaputo che lavorare per se stessi è un modo efficace per

realizzare i propri sogni, godere della propria libertà e avere lo stile di vita

desiderato, grazie ad una vera indipendenza economica.

In un qualsiasi libro sulla libertà finanziaria potete leggere che chi vuole fare

grandi cose deve porsi obiettivi ambiziosi !

Network Marketing - Pag. 7www.MassimoTonci.it

L’intendo di questa guida è quello di fornire a tutti networkers un punto di

riferimento sulla normativa civile e fiscale che permetta loro di essere sempre

in regola con gli aspetti normativi di questa attività.

Ritengo indispensabile possedere la tranquillità di fare le “cose in regola”,

tanto per se stessi, quanto per fare fronte alle molte domande che vengono

poste in sede di “sponsorizzazione”, in modo da affrontare serenamente tutti i

dubbi.

Questa guida fornisce esempi e risposte, specialmente in ambito fiscale ove,

la particolare tassazione riservata a questo mondo, crea spesso dubbi e

remore, a volte imputabili alla generale poca conoscenza del mondo del

network marketing.

Nello scrivere questa guida mi sono impegnato ad evitare il “burocratese” che

spesso contraddistingue le leggi Italiane pertanto ho cercato di utilizzare

quanto più possibile una terminologia semplice, fornendo quanto più possibile

esempi chiari.

Per i più esigenti ho creato una appendice con tutti i riferimenti tecnici e

normativi pertanto se volete farvi venire un buon mal di testa sappiate che

alla fine della guida c’è tutto quello che vi serve.

Se la guida vi sarà utile mi piacerebbe me lo faceste sapere attraverso la mia

pagina Facebook... vi aspetto !

Se desiderate invece contattarmi per una consulenza privata lo potete fare

attraverso la pagina contatti del mio sito web : www.massimotonci.it/contatti

Buona lettura.

Network Marketing - Pag. 8www.MassimoTonci.it

Piramidi e Catene di S.Antonio

Vi sembrerà strano ma la legge sul network marketing è tutto fuorché oscura

o complicata.

Si tratta di un provvedimento scritto bene ed in modo chiaro che non lascia

spazio a dubbi di alcun genere.

Il testo di riferimento è Legge 17 agosto 2005, n. 1731 la quale si occupa di

dare tutela prima di tutto al consumatore, in particolare per arginare il

fenomeno delle vendite piramidali con cui spesso il network marketing viene

confuso.

Ritengo molto importante fare una chiara e netta distinzione tra il vero

network marketing e le imitazioni che altro non fanno che portare discredito

ad un ambiente che ha molto da offrire, e non solo in termini di guadagni

economici.

Negli schemi di tipo piramidale la società che occupa la posizione di vertice

adotta schemi di vendita e piani retributivi tipici del network marketing,

finalizzato a vendere quote di affiliazione, trascurando la vendita del prodotto

reclamizzato.

Si crea quindi un sistema di duplicazione principalmente basato sul solo

reclutamento il quale permette una redistribuzione del denaro verso l’alto a

solo beneficio delle up-line, ovvero delle persone che stanno in cima alla

piramide.

Alle volte le piramidi possono essere costruite allo scopo di fornire costosi

corsi di formazione i quali vengono gestiti dalla società stessa o dal

medesimo gruppo di persone al vertice.

1 Legge 17 agosto 2005, n. 173 - "Disciplina della vendita diretta a domicilio e tutela del consumatore dalle

forme di vendita piramidali" - pubblicata nella Gazzetta Ufficiale n. 204 del 2 settembre 2005

Network Marketing - Pag. 9www.MassimoTonci.it

In Italia non sono ammesse in alcun modo le strutture di vendita basate sul

mero reclutamento di nuovi adepti.

La legge 173 oltre a vietare la realizzazione della struttura a piramide ne vieta

anche la promozione. In altre parole non è legale aderire e soprattutto non è

legale farsi promotori di queste attività illegali.

Ma come si riconoscono le Piramidi o Catene di S.Antonio ?

La Legge ci fornisce dei parametri abbastanza chiari per definire quali siano

le aziende non regolari.

In primo luogo non deve esserci alcun obbligo del soggetto reclutato di

acquistare dall'impresa organizzatrice, o da un altro componente della

struttura, una certa quantità di prodotti, salvo che non vi sia il diritto alla

restituzione.

In caso di totale o parziale mancata vendita al pubblico il diritto alla

restituzione, oppure di rifusione del prezzo, non deve mai essere inferiore al

90 per cento del costo originario dei beni acquistati.

Non sono inoltre ammesse le strutture che prevedano che il soggetto

reclutato, per entrare a far parte della rete o per rimanere qualificato, debba

corrispondere una somma senza che vi sia una reale controprestazione.

Allo stesso modo non sono legali le strutture che impongano l’acquisto di

beni o servizi, compresi materiali didattici e corsi di formazione, non

strettamente inerenti e necessari all’attività in questione e comunque non

proporzionati al volume dell'attività svolta.

Le aziende che non rispettano i parametri di cui sopra non sono legali e

possono pertanto essere sanzionate, al pari dei distributori che le

promuovono.

Per essere più chiaro sotto questo aspetto sappiate che la legge è molto

severa nei confronti dei network non regolari e non fa alcuna distinzione tra

Network Marketing - Pag. 10www.MassimoTonci.it

chi organizza e gestisce attività illecite e coloro che le promuovono o

comunque inducano uno o più soggetti ad aderire, associarsi o affiliarsi alle

strutture piramidali.2

2 Salvo che il fatto costituisca più grave reato, chiunque promuove o realizza le attività o le strutture di

vendita o le operazioni di cui all'articolo 5, anche promuovendo iniziative di carattere collettivo o inducendo

uno o più soggetti ad aderire, associarsi o affiliarsi alle organizzazioni od operazioni di cui al medesimo

articolo, e' punito con l'arresto da sei mesi ad un anno o con l'ammenda da 100.000 euro a 600.000 euro.

Network Marketing - Pag. 11www.MassimoTonci.it Network Marketing - Pag. 12

www.MassimoTonci.it

Requisiti di accesso all’attività

L'attività di incaricato alla vendita diretta a domicilio è soggetta all'obbligo del

possesso del tesserino di riconoscimento.

Tale tesserino è fornito dall’azienda ai propri incaricati i quali lo dovranno

utilizzare ed esporre in modo visibile durante le operazioni di vendita.

Il tesserino di riconoscimento deve essere numerato ed aggiornato

annualmente.

A molti questa potrà sembrare una semplice formalità, specie considerando

che spesso l’attività viene svolta al telefono oppure tramite internet o social

network, ma dal momento che è un requisito di Legge le aziende più serie lo

forniscono sempre ed i networker più scrupolosi provvedono ad averlo

sempre con se.

La legge prescrive che tesserino di riconoscimento debba contenere le

generalità e la fotografia dell'incaricato, l’indicazione a stampa della sede e

dei prodotti oggetto dell'attività dell'impresa, nonché del nome del

responsabile dell'impresa stessa, e la firma di quest'ultimo.

Le disposizioni circa il tesserino di riconoscimento non sono direttamente

contenute nella Legge 173 ma in un provvedimento da questa richiamato,

ovvero alla normea che disciplina la vendita diretta a domicilio contenute

nella Legge sul Commercio.3

Per attività di “vendita diretta a domicilio" deve intendersi la forma speciale di

vendita al dettaglio e di offerta di beni e servizi effettuata tramite la raccolta di

ordinativi di acquisto presso il domicilio del consumatore finale o nei locali nei

3Decreto Legislativo 31 marzo 1998, n. 114 - "Riforma della disciplina relativa al settore del commercio, a

norma dell'articolo 4, comma 4, della legge 15 marzo 1997, n. 59" - pubblicato nella Gazzetta Ufficiale n. 95

del 24 aprile 1998 - Supplemento Ordinario n. 80.

Network Marketing - Pag. 13www.MassimoTonci.it

quali il consumatore si trova, anche temporaneamente, per motivi personali,

di lavoro, di studio, di intrattenimento o di svago.

Quanto alla definizione appena data vorrei richiamare l’attenzione su due

aspetti.

La prima considerazione riguarda la destinazione degli ordini, ovvero nel fatto

che beni e servizi debbano essere destinati al consumo “finale” e non

possano mai essere ceduti per la una successiva rivendita.

Quindi i beni oggetto di network marketing non possono essere, per esempio,

messi nello scaffale di un negozio per essere rivenduti.

Qualche distributore si spinge fino a mettere i prodotti della propria azienda,

magari degli integratori alimentari, in bella mostra presso esercizi

commerciali quali centri di estetica o palestre.

Tale pratica “diversamente legale” dovrebbe riguardare quanto meno le sole

scatole vuote, quindi prive del prodotto all’interno, oppure i soli depliant

informativi

E’ inoltre consigliabile esporre una targhetta riportante una dicitura “merce

per soli fini di promozione” accompagnata dal nome del distributore,

possibilmente con la qualifica di “distributore autorizzato della ditta XYZ”.

Per quanto riguarda la raccolta degli ordini di vendita questa attività può

sicuramente essere effettuata presso la palestra dell’esempio.

La legge consente infatti che la raccolta degli ordinativi sia effettuata sia

presso il domicilio del consumatore finale, sia presso i locali nei quali il

consumatore si trova, anche temporaneamente per motivi personali, di

lavoro, di studio, di intrattenimento o di svago.

La casistica è decisamente molto ampia e pone poche limitazioni, salvo

alcune riflessioni sui “luoghi di lavoro” che farò più avanti nel testo.

Network Marketing - Pag. 14www.MassimoTonci.it

La seconda considerazione è incentrata sul fatto che il networker o

distributore è autorizzato ad effettuare la “raccolta di ordinativi di acquisto” e

non è autorizzato a vendere i prodotti.

Capita sovente che molti distributori provvedano materialmente alla

consegna del prodotto intascando direttamente il prezzo pieno del prodotto,

magari per risparmiare sulle spese di trasporto e consegna.

Questa pratica consente al networker di incassare l’intera provvigione al lordo

delle imposte e di “fare cassa” con maggiore velocità, evitando l’attesa della

liquidazione della provvigione la quale potrebbe essere sottoposta a limiti

quantitativi o temporali.

Tale vendita, oltre a non essere affatto legale, potrebbe danneggiare le upline

poiché in alcuni piani marketing il consumo personale non viene conteggiato

nei volumi per le qualifiche oppure nei volumi per le provvigioni.

Per arginare queste pratiche alcune aziende di network marketing pongono

delle limitazioni, altre addirittura impediscano l’acquisto del prodotto per uso

personale.

In ogni caso ricordatevi che se tali le vendite dirette fossero in qualche modo

tracciabili potrebbero creare qualche grattacapo.

Poco male se si vende un po’ di prodotto sottobanco a qualche amico, magari

incassando per contanti, ma cosa succederebbe a provare a vendere prodotti

ad esempio su Ebay ?

Avremmo da fare i conti prima di tutto con l’azienda, la quale potrebbe

lamentare di essere stata danneggiata e, secondariamente, potremmo

essere chiamati a discuterne con il fisco, notoriamente più intransigente.

Personalmente farei attenzione prima di mettermi a vendere su internet un

prodotto senza una regolare licenza di vendita.

Network Marketing - Pag. 15www.MassimoTonci.it

Vi ricordo che l’incarico è per la raccolta degli ordini e non per la vendita di

prodotti.

Network Marketing - Pag. 16www.MassimoTonci.it

Chi può fare Network Marketing

Le norme sul commercio citate in precedenza sono applicabili, per quanto

attiene i requisiti individuali, all’esercizio dell’attività di vendita a domicilio,

ovvero per stabilire chi può, o non può, fare network marketing.

Si tratta di un passaggio importante e fondamentale per un bravo networker il

quale, a mio parere, deve sapere bene chi può esercitare l’attività per evitare

di commettere l’errore di sponsorizzare qualcuno cui sia precluso l’accesso a

questa attività.

Non possono esercitare il Network Marketing ovvero l’attività di vendita

diretta a domicilio, salvo sia intervenuta la riabilitazione, coloro che :

• sono stati dichiarati falliti;

• hanno riportato una condanna, con sentenza passata in giudicato, per

delitto non colposo, per il quale e' prevista una pena detentiva non inferiore

nel minimo a 3 anni, sempre che sia stata applicata, in concreto, una pena

superiore al minimo edittale;

• che hanno riportato una condanna a pena detentiva, accertata con

sentenza passata in giudicato, per uno dei delitti di cui al titolo II e VIII del

libro II del codice penale (ricettazione, riciclaggio, emissione di assegni a

vuoto, insolvenza fraudolenta, bancarotta fraudolenta, usura, sequestro di

persona a scopo di estorsione, rapina);

• hanno riportato due o più condanne a pena detentiva o a pena pecuniaria,

nel quinquennio precedente all'inizio dell'esercizio dell'attività, accertate con

sentenza passata in giudicato, per uno dei delitti previsti dagli articoli 442,

444, 513, 513-bis, 515, 516 e 517 del codice penale, o per delitti di frode

nella preparazione o nel commercio degli alimenti, previsti da leggi speciali;

Network Marketing - Pag. 17www.MassimoTonci.it

• coloro che sono sottoposti ad una delle misure di prevenzione di cui alla

legge 27 dicembre 1956, n. 1423, o nei cui confronti sia stata applicata una

delle misure previste dalla legge 31 maggio 1965, n. 575, ovvero siano stati

dichiarati delinquenti abituali, professionali o per tendenza.

Come abbiamo visto in precedenza il networker può essere una persona che

si avvicina a questo mondo in quanto cerca una attività da svolgere nel

tempo libero e pertanto capita spesso che abbia, come attività principale, un

lavoro dipendente.

Per quanto attiene il lavoratore del settore privato generalmente non vi sono

limitazioni all’esercizio dell’attività nel proprio tempo libero.

L’affermazione “generalmente” significa che, nella maggior parte dei casi i

contratti collettivi non pongono alcun divieto generalizzato all’esercizio del

commercio, a patto che non si ponga un problema di concorrenza con

l’azienda che impiega il lavoratore.

Un aneddoto chiarità la portata della mia affermazione.

Recentemente ho seguito la vicenda di due dipendenti in una azienda di

vending che hanno avuto la bella pensata di utilizzare la lista clienti aziendale

per andare a proporre, in perfetta concorrenza sleale, l’acquisto di prodotti

del proprio network che guarda caso erano bevande e caffè!

Vi lascio immaginare la contentezza del loro datore di lavoro e, senza

scendere in troppi particolari, trovo siano stati molto fortunati a non aver

perso l’impiego.

Nonostante l’assenza di limitazioni nel settore privato esiste sempre il dovere

di comportarsi in maniera leale verso il datore di lavoro evitando di svolgere

l’attività durante l’orario di lavoro e sicuramente non utilizzando i contatti del

nostro capo.

Network Marketing - Pag. 18www.MassimoTonci.it

La vendita diretta a domicilio (d’ora in poi brevemente network marketing) è

una vera e propria attività di commercio e come tale è preclusa nella maggior

parte dei settori del pubblico impiego.4

La normativa generale prevede che il dipendente pubblico debba prestare la

propria opera esclusivamente nei confronti della pubblica amministrazione

dalla quale egli dipende.

L’intento generale è quello di garantire il buon andamento della pubblica

amministrazione ed evitare che il dipendente pubblico si possa trovare in

situazioni, anche solo potenziali, di conflitto le quali potrebbero pregiudicare

l'esercizio imparziale delle funzioni attribuite al dipendente medesimo.

Tale limitazione generale non si applica ai dipendenti con rapporto di lavoro a

tempo parziale con prestazione lavorativa non superiore al cinquanta per

cento di quella a tempo pieno.

Questo aspetto della incompatibilità del lavoratore appartenente al pubblico

impiego è spesso trascurato da molti networker i quali non si preoccupano di

avvisare il potenziale distributore dei problemi al quale potrebbe andare

incontro.

Nel caso di attività non autorizzata il rischio concreto è quello della perdita del

posto di lavoro, oltre alla restituzione degli stipendi nel periodo di svolgimento

della doppia attività non autorizzata dall’ente.

In alcuni siti web ho potuto leggere il consiglio di rivolgersi all’ufficio del

personale il quale sembrerebbe poter autorizzare il lavoratore all’esercizio

dell’attività.

Infatti esistono casi in cui il dipendente pubblico, compreso quello a tempo

pieno, può essere autorizzato dalla propria Amministrazione a svolgere una

attività esterna.

4 vedasi articolo 53 del testo unico sul pubblico impiego - D.Lgs.30.3.2001, n. 165

Network Marketing - Pag. 19www.MassimoTonci.it

E’ bene sapere che tale autorizzazione non può mai essere concessa per le

attività di tipo commerciale5 tra le quali rientra il network marketing.

Per quanto riguarda i pensionati non esistono limitazioni all’attività di network

marketing anche se è doveroso precisare che coloro che usufruiscono di

trattamenti previdenziali ed assistenziali, come ad esempio alcuni assegni di

mantenimento oppure le indennità di disoccupazione concessi per sopperire

all’assenza di altri redditi, potrebbero vedersi ridotto oppure annullato il

beneficio in corrispondenza di redditi derivanti dall’attività di networker.

In altre parole l’ordinamento pensionistico italiano prevede la concessione sia

di prestazioni a carattere assistenziale sia di benefici economici sui

trattamenti pensionistici il cui riconoscimento è subordinato all'importo dei

redditi del titolare della prestazione, del coniuge e, in alcuni casi, anche dei

figli.

L’Istituto Nazionale di Previdenza sociale (INPS) è obbligato alla verifica

annuale delle situazioni reddituali dei pensionati incidenti sul diritto o sulla

misura delle prestazioni pensionistiche.

Quanto eventualmente pagato in eccedenza verrà recuperato entro l'anno

successivo.

La verifica per le pensioni viene usualmente effettuata tramite il modello RED.

Le istruzioni di tale modello RED prevedo espressamente che siano indicati

al rigo A3 i redditi derivanti dalle attività commerciali, anche occasionali.

Tali redditi vanno dichiarati al netto dei contributi previdenziali ed assistenziali

e al lordo delle ritenute erariali.

5 A tale fine sono sempre da considerarsi attività incompatibili:

- attività commerciali ed industriali;

- attività professionali che non prevedono uno specifico albo (ad esempio istruttore di fitness);

- incarichi in enti e società con fini di lucro, tranne che si tratti di cariche in società od enti per i quali la

nomina è riservata allo Stato;

- dipendente di imprese privati e di enti pubblici.

Network Marketing - Pag. 20www.MassimoTonci.it

Pur non essendo “cumulabili” fiscalmente i redditi dell’attività di network

marketing sono pur sempre dei redditi, pur se sottoposti ad una ritenuta di

IRPEF di tipo definitivo.

Ne consegue che vanno sicuramente indicati nel modello RED

Le istruzioni del modello RED2013 parlano chiaramente di “venditori porta a

porta” e di “redditi comunque ricollegabili ad attività di lavoro svolte senza

vincolo di subordinazione” quali pertanto sono da considerarsi i redditi da

network marketing.

Per quanto riguarda le indennità a sostegno del reddito vi segnalo che in

alcuni casi è possibile ottenere l’immediato pagamento della parte di

trattamento ancora da riscuotere.

In questi casi sarà sufficiente presentare la richiesta documentando l’inizio

dell’attività “in proprio”.

La attestazione sulla idoneità della documentazione prodotta viene rilasciata

dai centri per l’impiego i quali hanno una certa discrezionalità e per questo

motivo è consigliabile consultarsi in via preventiva con tali uffici prima di porre

in essere l’attività.

Un’ultimo punto di attenzione da porre è quello relativo alle libere professioni.

In molti ordinamenti professionali esiste il divieto di esercizio di attività

commerciale pertanto il mio consiglio è quello di porsi qualche scrupolo prima

di chiedere, ad esempio, ad un medico se vuole entrare in un network di

vendita di integratori alimentari.

Potrebbero infatti esserci rischi di infrangere il codice deontologico con riflessi

poco simpatici sull’attività libero professionale.

Network Marketing - Pag. 21www.MassimoTonci.it Network Marketing - Pag. 22

www.MassimoTonci.it

La regolamentazione dell’incarico

Per iniziare l’attività di network marketing esistono delle regole stabilite per

legge.

L'incarico per la vendita diretta a domicilio deve per prima cosa essere

provato con un atto iscritto il quale deve avere dei contenuti minimi di Legge.6

Ne consegue che la vostra up-line o la vostra azienda ad un certo punto vi

avrà sottoposto un contratto da firmare.

Alcuni network prevedono delle procedure di sottoscrizione elettronica

pertanto vi consiglio di salvare ed archiviare copia del contratto in caso di

futura necessità.

L’incarico può essere liberamente rinunciato, anche per fatti concludenti con

relativa presa d'atto dell'impresa affidante e può inoltre essere revocato per

iscritto, tramite lettera raccomandata A.R. o altro mezzo idoneo.

L'incaricato alla vendita diretta a domicilio senza vincolo di subordinazione ha

il diritto di recedere dall'incarico senza obbligo di indicare la motivazione.

Per esercitare il diritto di recesso è sufficiente inviare all'impresa affidante

una comunicazione, a mezzo di lettera raccomandata A.R. entro dieci giorni

lavorativi dalla stipula del contratto.

In caso di recesso l'incaricato è tenuto a restituire a propria cura e spese i

beni e i materiali da dimostrazione eventualmente acquistati.

L'impresa affiliante deve, entro trenta giorni dalla restituzione dei beni e dei

materiali, rimborsare all'incaricato le somme eventualmente pagate per

l’accesso.

Il rimborso è subordinato all'integrità dei beni e dei materiali restituiti.

6L’atto di conferimento dell’incarico deve contenere l'indicazione dei diritti e degli obblighi di cui ai commi 3 e

6 della Legge 173/2005

Network Marketing - Pag. 23www.MassimoTonci.it

In aggiunta al diritto di recesso all'incaricato è in ogni caso riconosciuto il

diritto di restituzione dei prodotti.

In tutte le altre ipotesi di cessazione, e per qualsiasi causa si interrompa il

rapporto con l'impresa affidante, l’incaricato ha diritto di ricevere entro 30

giorni non meno del 90% del costo originario dei materiali integri posseduti.

Network Marketing - Pag. 24www.MassimoTonci.it

Trattamento Fiscale

L'attività di incaricato alla vendita diretta a domicilio può essere esercitata da

soggetti che svolgono l'attività in modo abituale, ancorché in via non

esclusiva, oppure in modo occasionale, purché siano incaricati da una o più

imprese, anche senza necessità di stipulare un contratto di agenzia.

I compensi percepiti dall’esercizio di questa attività sono soggetti ad una

ritenuta IRPEF del 17,94%.

Questo significa che se il networker ha venduto 10.000 euro di prodotto sul

quale ha maturato, ad esempio, 2.000 euro di provvigioni avrà diritto a

percepire un importo al netto della ritenuta così calcolato:

Provvigioni Lorde 2.000

Ritenuta IRPEF 17,94% 359

importo netto liquidato 1.641

La ritenuta IRPEF sarà trattenuta dalla azienda la quale provvederà al

successivo versamento all’Erario, liberando il networker di qualsiasi ulteriore

adempimento.

La ritenuta è effettuata a titolo di “imposta definitiva”.

Questo sta a significare che una volta che sia stato trattenuto il 17,94% non

ci saranno ulteriori obblighi di natura fiscale perché gli imponibili non faranno

in alcun modo cumulo con altri redditi, come ad esempio quelli di pensione o

di lavoro dipendente o autonomo.

Inoltre il networker non si dovrà nemmeno preoccupare di presentare la

dichiarazione dei redditi poiché tale obbligo è assolto dall’azienda che dovrà

Network Marketing - Pag. 25www.MassimoTonci.it

essa stessa presentare all’Erario un apposita dichiarazione dei compensi

erogati in qualità di sostituto di imposta.7

La natura dell'attività di network marketing è di carattere occasionale sino al

conseguimento di un reddito annuo, derivante da tale attività non superiore a

5.000 euro netti.8

Una volta che si supera il limite di 5.000 euro l’attività non può più essere

considerata occasionale e pertanto, da quel momento, è necessario

provvedere a dotarsi di un numero partita IVA.9

Dopo l’apertura della partita IVA tutti i compensi saranno soggetti all’obbligo

di fatturazione.

Inoltre al superamento dei 5.000 scattano gli obblighi previdenziali INPS di

cui si dirà nel prossimo capitolo.

L’Imposta sul Valore Aggiunto (IVA) deve essere calcolata sulle provvigioni

lorde ed “aggiunta” all’importo che il networker andrà a percepire per essere

da questi in un momento successivo versata all’Erario con il modello F24.

Vediamo di fare un esempio di un networker che percepisca 20.000 euro di

provvigioni:

Provvigioni Lorde 20.000

IVA al 22% sul lordo 4.400

Importo totale Fattura 24.400

Ritenuta IRPEF 17,94% 3.588

7 L’azienda dopo aver rilasciato al networker la certificazione delle ritenute effettuate presenterà la

dichiarazione dei sostituti di imposta - modello 770.

8 Tale limite di 5.000 euro è chiaramente stabilito dall’articolo 3 comma 4 della Legge 17 agosto 2005, n.173

e non deve essere confuso con il limite, anch’esso di euro 5.000 previsto nella disciplina previdenziale

recata dall'articolo 44, comma 2, ultimo periodo, del decreto-legge 30 settembre 2003, n. 269, convertito,

con modificazioni, dalla legge 24 novembre 2003, n. 326.

9 La apertura della partita IVA andrà effettuata al superamento del limite di 5.000 euro come chiarito dalla

Risoluzione del 27/01/2006 n. 18 dell’Agenzia delle Entrate.

Network Marketing - Pag. 26www.MassimoTonci.it

importo netto liquidato 20.812

IVA da versare all’Erario 4.400

netto “in tasca” al networker 16.412

Preciso che l’esempio qui sopra riportato è puramente accademico e deve

essere completato con quanto si dirà oltre circa i contributi INPS.

Come si può chiaramente vedere dall’esempio sopra riportato l’IVA passa

semplicemente di mano dall’azienda al networker il quale successivamente la

verserà all’Erario senza che questi ne abbia in alcun modo beneficiato.

Per quanto riguarda il versamento dell’IVA e la predisposizione della

dichiarazione vi rimando all’apposito capitolo relativo agli adempimenti

formali.

Riguardando l’esempio possiamo notare che, ove non avessimo avuto

necessità di calcolare l’IVA, l’importo netto percepito sarebbe stato di Euro

20.000 meno il 17,94% di ritenuta pari ad euro 3.558, ovvero 16.412 euro.

Pertanto possiamo affermare che il versamento dell’IVA in realtà non incide

assolutamente nelle tasche del networker il quale percepisce l’imposta

dall’azienda e la riversa pari-pari all’erario.

Per chiarire meglio questo concetto nella prossima tabella facciamo

l’esempio a della situazione che si ha con l’applicazione dell’IVA

confrontandola con la medesima situazione che si avrebbe se non

dovessimo applicare l’imposta sul valore aggiunto.

con IVA senza

IVA

Provvigioni Lorde 20.000 20.000

IVA al 22% sul lordo 4.400 0

Importo pagato al networker 24.400 20.000

Network Marketing - Pag. 27www.MassimoTonci.it

Ritenuta IRPEF 17,94% 3.588 3.588

importo netto liquidato 20.812 16.412

IVA da versare all’Erario 4.400 0

netto “in tasca” al networker 16.412 16.412

I compensi percepiti dall’esercizio di questa attività al superamento della

soglia di 5.000 euro rimangono soggetti sempre alla medesima ritenuta del

17,94%

Tale ritenuta IRPEF corrisponde alla misura del primo scaglione di imposta,

ovvero il 23% applicata al 78% delle provvigioni.

La riduzione al 78% è concessa quale forfettario abbattimento per spese di

produzione del reddito pertanto non è possibile dedurre ulteriori costi, quanto

meno ai fini IRPEF.

Per questa attività assistiamo quindi ad una netta separazione del comparto

IVA rispetto al comparto delle imposte dirette.

Sul fronte IVA al superamento dei 5.000 euro scattano gli obblighi di

fatturazione mentre sul fronte delle imposte dirette continua ad applicarsi la

ritenuta alla fonte a titolo definitivo con il vantaggio che i redditi continueranno

ad essere percepiti e tassati con questo sistema alla fonte senza quindi

ulteriori obblighi di dichiarazione, e questo indipendentemente dall’importo

percepito.

L’attività di network marketing, anche se superiore a 5.000 euro, è sempre

esclusa sia dagli obblighi di presentazione della dichiarazione dei redditi sia

dagli obblighi relativi all’IRAP e dagli obblighi relativi agli studi di settore.

Altresì l’attività non richiede iscrizione alla Camera di Commercio e,

conseguentemente, è esentata dal pagamento del diritto annuale.

Network Marketing - Pag. 28www.MassimoTonci.it

Trattamento previdenziale INPS

I compensi derivanti dalla attività di network marketing inferiori alla soglia di

5.000 euro per anno solare non debbono essere assoggettati a

contribuzione.

Al superamento di tale soglia diventa obbligatoria l’iscrizione alla “gestione

separata INPS” prevista dalla Legge 335/95.10

L’aliquota con cui calcolare i contributi è pari a:

• 22,00 % per i soggetti già assicurati presso altre forme previdenziali

obbligatorie o titolari di pensione;

• 27,72 % per i soggetti privi di altra tutela previdenziale obbligatoria11.

Il massimale di reddito per l’anno 2014, ovvero l’importo massimo oltre il

quale il contributo non è più dovuto, è pari a 100.123 euro.

L’importo minimale per l’accredito contributivo per il 2014 è di 15.516 euro.

Il contributo rimane a carico del networker solamente per un terzo mentre i

restanti due terzi sono a carico dell’azienda.

Vediamo un esempio numerico (comprensivo del conteggio IVA)

Provvigioni Lorde 20.000

IVA al 22% sul lordo 4.400

Importo totale Fattura 24.400

Contributo INPS totale 5.544

di cui 1/3 a carico networker 1.848

10Legge 8 agosto 1995, n. 335 - Riforma del sistema pensionistico obbligatorio e complementare - Gazzetta

Ufficiale n.190 del 16 agosto 1995 - Supplemento Ordinario n. 101

11ovvero il 27% più lo 0,72% relativo al finanziamento di maternità, assegno per il nucleo familiare, degenza

ospedaliera, malattia e congedo parentale.

Network Marketing - Pag. 29www.MassimoTonci.it

Ritenuta IRPEF 17,94% 3.588

importo netto liquidato 18.964

IVA da versare all’Erario 4.400

netto “in tasca” al networker 14.564

Il contributo INPS pari ad un terzo del totale verrà direttamente trattenuto

dall’azienda la quale provvederà a versarlo all’Istituto, sollevando pertanto il

networker da fastidiosi adempimenti burocratici.

Allo stesso modo è compito dell’azienda sbrigare tutte le formalità per

l’iscrizione del proprio collaboratore alla gestione separata INPS.

Ricapitolando il tutto possiamo sostenere che l’attività, oltre i 5.000 euro è

colpita dalla ritenuta alla fonte pari al 17,94% e da un terzo del contributo

INPS del 27,72% ovvero pari al 9,24%.

La somma delle due aliquote ci porta ad un totale del 27,18 %.

Se vogliamo fare la “prova del nove” e calcolare la percentuale sui venti mila

euro dell’esempio riportato in precedenza troviamo un carico impositivo pari

ad euro 20.000 x 27,18% = 5.436 euro, ovvero un netto di 14.564 euro.

Nella pagina seguente possiamo trovare uno schema di riepilogo generale.

Network Marketing - Pag. 30www.MassimoTonci.it

compensi compensi

fino a oltre

5.000 € 5.000 €

Tassazione IRPEF 17,94 %

dichiarazione dei redditi no

cumulo redditi no, MAI

Partita IVA no SI

versamenti IVA no SI

INPS (iscrizione e contributi) no SI

CCIAA (iscrizione e diritti) no

IRAP no

Studi di Settore no

Network Marketing - Pag. 31www.MassimoTonci.it

Adempimenti formali

Nei capitoli precedenti abbiamo visto come non esistano adempimenti da

effettuare nei confronti delle imposte dirette (IRPEF) poiché l’attività è colpita

da una ritenuta a titolo di imposta definitiva.

L’azienda verserà gli importi all’erario e ci rilascerà, entro il 28 febbraio

dell’anno successivo, una dichiarazione per gli importi trattenuti e versati.12

Tale dichiarazione (obbligatoria) è l’unico documento che vedremo in

relazione ai versamenti e pertanto ci sarà sufficiente archiviarlo, semmai

dovesse servirci in futuro.

I networker solitamente hanno l’abitudine di conservare anche l’estratto delle

commissioni di vendita effettuate nell’anno e debbo dire che non è affatto una

cattiva abitudine.

Lo stesso dicasi per quanto riguarda gli adempimenti contributivi INPS nei

confronti del quali tutti gli obblighi sono stati assolti dall’azienda.

In questo caso la certificazione degli importi che ci sono stati trattenuti

potrebbe tornare utile se il networker dovesse comunque presentare la

dichiarazione dei redditi poiché in possesso di altri redditi, ad esempio perché

è un lavoratore dipendente, pensionato oppure un lavoratore autonomo con

partita IVA.

In questo caso gli importi INPS, in quanto contributi obbligatori, sono

deducibili dal reddito complessivo delle altre attività e pertanto potrebbero

consentire di risparmiare qualcosa sulle imposte dovute sulle altre attività,

così come lo sarebbero gli altri oneri detraibili e deducibili (esempio le spese

mediche).

12 Il mancato o tardivo rilascio della certificazione da parte del sostituto d’imposta, ovvero il rilascio di una

certificazione con dati incompleti o non veritieri, è punito con una sanzione amministrativa da 258 euro a

2.065 euro - combinato disposto DPR 600/1973 DPR 322/1998.

Network Marketing - Pag. 32www.MassimoTonci.it

In presenza di soli redditi da attività di network marketing, non potendo

presentare la dichiarazione dei redditi, gli oneri vanno irrimediabilmente persi.

Quindi rimangono a carico del networker solamente gli obblighi inerenti

l’Imposta sul Valore Aggiunto.

Per prima cosa sarà necessario effettuare la richiesta del numero di Partita

IVA.

Tale operazione può essere effettuata sia per tramite di un Commercialista

(ad esempio il sottoscritto) oppure direttamente recandosi al locale Ufficio

dell’Agenzia delle Entrate.

A tale proposito debbo dire che sono stato informato che alcuni networker si

sono sentiti rifiutare il rilascio del numero di partita IVA con le scuse più

barbine.

Alcuni funzionari li hanno rispedito a casa sostenendo che la pratica si

potesse fare solamente “in via telematica”, oppure per tramite del Registro

delle Imprese.13

Nella maggior parte dei casi basterà fare presente al funzionario che l’attività

di network marketing è fiscalmente assimilata a quella dei venditori porta a

porta e come tale non è obbligata all’iscrizione al Registro delle Imprese ma

solamente agli adempimenti IVA.

In ogni caso valutate se preferite spendere un paio di ore in coda all’ufficio

locale, oppure se farvi recapitare il tutto nella vostra casella di posta

elettronica affidandovi magari ad un professionista.

13 Per presentare la dichiarazione di inizio attività, variazione dati o cessione attività ai fini Iva delle persone

fisiche (modelli AA9/11), dal 1° aprile 2010, i contribuenti tenuti all’iscrizione nel Registro delle imprese o nel

Registro delle notizie economiche e amministrative (Rea) devono avvalersi della Comunicazione Unica,

anche nel caso in cui la dichiarazione anagrafica ai fini Iva sia l’unico adempimento da svolgere.

La Comunicazione Unica, composta da un frontespizio e dalle diverse modulistiche prima presentate

separatamente alle diverse Amministrazioni, permette di compilare il modello AA9/11 e inviare il tutto in via

telematica o su supporto informatico al Registro delle imprese.

Network Marketing - Pag. 33www.MassimoTonci.it

Per quanto riguarda la compilazione del modello di richiesta della partita IVA

non ci sono particolari problemi nella sua compilazione.

Per prima cosa dovete prestare particolare attenzione alla scelta del codice

IVA.

Il codice da indicare è solitamente il 47.99.10 14 ma su questo punto è bene

evidenziare che alcune aziende di network marketing pretendono si vada ad

indicare il codice 46.19.0215.

Vi consiglio di confrontarvi preventivamente con il supporto della vostra

azienda la quale vi darà maggiori dettagli in merito.

Se avete già una vostra attività autonoma e quindi avete già una partita IVA

sarà sufficiente aggiungere il codice sopra riportato come attività secondaria.

In questo caso l’attività di network marketing avrà le proprie fatture numerate

separatamente ed un apposito registro IVA che si chiama “sezionale” dove

registrare separatamente le fatture dell’attività.

Tali fatture non andranno mai inserite nella contabilità della vostra attività

principale in quanto (repetita iuvant) l’attività di network marketing non è

soggetta all’obbligo di tenuta della contabilità ma solamente all’obbligo di

registrazione delle fatture ai fini dell’IVA.

La seconda cosa cui dovrete prestare attenzione nell’aprire la partita IVA è la

scelta del regime di versamento IVA mensile o trimestrale.

In assenza di opzione il regime naturale prevede che i pagamenti vengano

effettuati ogni 16 esimo giorno del mese successivo a quello di riferimento.

14 codice 47.99.10 - Commercio al dettaglio di prodotti vari, mediante l'intervento di un dimostratore o di un

incaricato alla vendita (porta a porta).

15 codice 46.19.02 - Procacciatori d'affari di vari prodotti senza prevalenza di alcuno

Network Marketing - Pag. 34www.MassimoTonci.it

Significa che sulle fatture emesse nel mese di gennaio il pagamento IVA

andrà effettuato entro il 16 di febbraio, mentre sulle fatture emesse con data

febbraio si effettuerà entro il 16 marzo e così avanti.

Se il 16esimo giorno cade di sabato o di domenica si slitta al primo giorno

lavorativo successivo, quindi può essere che il lunedì sia il 17 oppure il 18 del

mese.

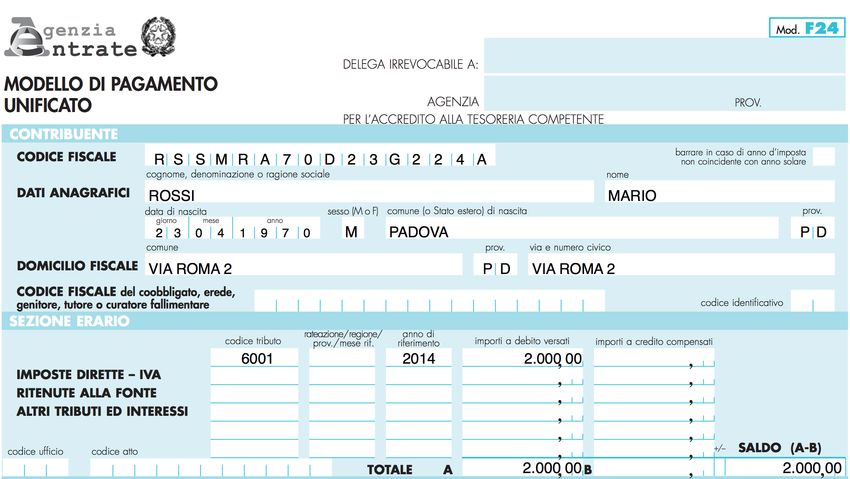

Il versamento andrà effettuato mediante il modello F24 compilando la sezione

Erario (la prima sezione) indicando il codice tributo, l’anno di riferimento ed

infine l’importo da versare.

I codici tributo da utilizzare per i versamenti sono i seguenti.

mese di riferimento codice tributo

gennaio 6001

febbraio 6002

marzo 6003

aprile 6004

maggio 6005

giugno 6006

luglio 6007

agosto 6008

settembre 6009

ottobre 6010

novembre 6011

dicembre 6012

Possiamo quindi vedere un esempio di compilazione del modello F24 per il

pagamento dell’IVA relativa al mese di gennaio 2014.

Network Marketing - Pag. 35www.MassimoTonci.it

Nel caso in cui vogliate scegliere (optare) per il regime IVA con versamento

trimestrale l’IVA si versa con una maggiorazione dell’1%.

In tal caso il versamento andrà effettuato entro il :

• 16 maggio per il primo trimestre;

• 16 agosto per il secondo trimestre;

• 16 settembre per il terzo trimestre;

• 16 marzo dell’anno successivo per la liquidazione annuale.

i codici tributo da utilizzare sono i seguenti.

mese di riferimento codice tributo

1° trimestre 6031

2° trimestre 6032

3° trimestre 6033

liquidazione annuale 6099

Network Marketing - Pag. 36www.MassimoTonci.it

Oltre ai predetti versamenti una volta all’anno, entro il 27 dicembre, è dovuto

un versamento a titolo di acconto IVA pari all’88% dell’IVA relativa al mese o

trimestre dell’anno precedente.

Il versamento dell’acconto IVA andrà effettuato con il codice tributo

• 6013 per i contribuenti con regime IVA mensile;

• 6035 per quelli con regime IVA trimestrale.

Qualunque sia la periodicità di liquidazione e versamento dell’IVA è

necessario predisporre la dichiarazione annuale.

La presentazione della dichiarazione annuale IVA, da effettuare

esclusivamente in via telematica, può essere trasmessa:

• direttamente, tramite i servizi telematici dell’Agenzia delle Entrate;

• tramite intermediari abilitati (professionisti, associazioni di categoria, Caf,

ecc.)

Nel caso di presentazione diretta da parte del contribuente occorre essere in

possesso di un apposito codice Pin che va preventivamente richiesto presso

gli uffici dell’Agenzia delle Entrate oppure tramite il sito web dell’agenzia delle

entrate alla pagina : https://telematici.agenziaentrate.gov.it/Abilitazione/

Fisconline.jsp.

La procedura web è abbastanza semplice e non dovrebbe comportare

particolari disagi, se non quello dell’attesa. Quindi se avete fretta potete

scegliere di rivolgervi direttamente allo sportello dell’Agenzia dove

generalmente il codice viene rilasciato al momento.

Network Marketing - Pag. 37www.MassimoTonci.it Network Marketing - Pag. 38

www.MassimoTonci.it

Network Marketing di aziende estere

Le regole esposte nei capitoli precedenti debbono essere considerate valide

per le sole aziende italiane.

La prima verifica che un networker dovrebbe quindi effettuare è se l’azienda

possegga o meno un codice fiscale italiano, ovvero se sia iscritta all’anagrafe

tributaria italiana.

In altre parole il passaggio fondamentale da comprendere è se l’azienda sia o

meno in grado di effettuare il versamento delle ritenute IRPEF e dei contributi

INPS e quindi di permetterci di entrare in questo speciale regime agevolato di

cui abbiamo si qui discusso.

E’ infatti l’azienda, e soltanto l’azienda, che può (e deve) provvedere, ad

esempio, al versamento delle ritenute IRPEF oppure all’inscrizione all’INPS

del collaboratore superato il tetto di 5.000 euro altrimenti, se l’azienda non

effettuasse gli opportuni adempimenti, non sarebbe “in regola” con il regime

fiscale italiano non potremmo pertanto accedere ne alla ritenuta del 17,94%

ne al regime della ritenuta definitiva.

Bene non spaventiamoci troppo presto e verifichiamo la soluzione possibile.

Nel caso di network di azienda che non abbia proceduto alla regolarizzazione

fiscale in Italia abbiamo sempre la possibilità di effettuare la dichiarazione dei

redditi e pagare in autonomia le imposte.

Il concetto, per altro molto semplice, è quello per il quale se l’azienda non

versa all’erario le imposte qualcun altro lo dovrà necessariamente fare e quel

qualcun altro è il networker.

Network Marketing - Pag. 39www.MassimoTonci.it

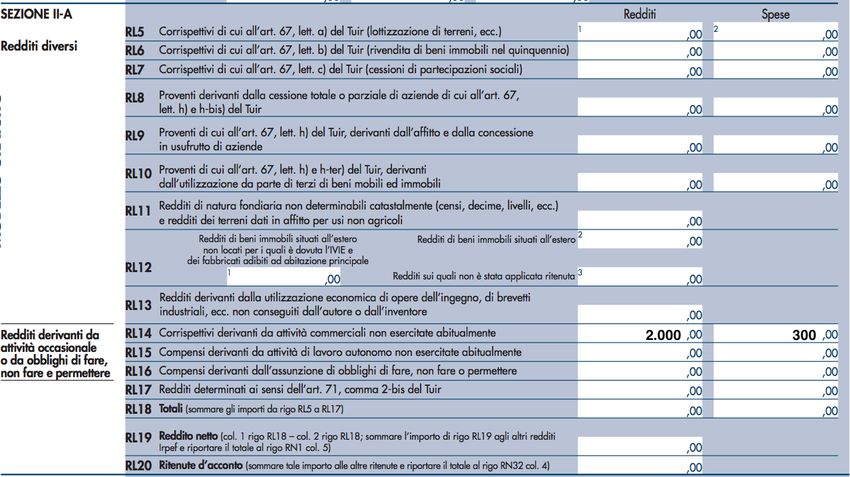

I redditi da attività commerciale occasionale vanno quindi tassati nei modi

ordinari, generalmente compilando la dichiarazione dei redditi modello

UNICO nella apposita sezione II del quadro RL16 .

I redditi così conseguiti vanno sommati al rigo RN1 colonna 5 della

dichiarazione dei redditi andando così a fare cumulo con gli altri redditi già

posseduti.

La percentuale di tassazione di questi redditi parte dal primo scaglione di

imposta, ovvero da una aliquota del 23%, apparentemente più alta del

precedente 17,94%.

Abbiamo visto che il networker arriva al 17,94% poiché tassato al 23% sul

78% a titolo di abbattimento delle spese per la produzione del reddito.

Per non creare eccessiva disparità anche al networker di azienda estera è

consentito l’abbattimento delle spese.

Tale abbattimento non si avrà attraverso una percentuale stabilita a monte (il

78%) ma dovrà essere calcolata sulle spese effettivamente sostenute e

correttamente documentate17.

Vediamo un esempio di compilazione del quadro nell’ipotesi di un networker

che abbia percepito 2.000 euro di provvigioni e che abbia sostenuto 300 euro

di spese per recarsi ad una riunione fuori città, ad esempio per assistere ad

una importante presentazione oppure a qualche corso di formazione.

16 la Sezione II del Quadro RL del modello Unico è riservata a taluni redditi diversi la cui disciplina è

contenuta nel Titolo I, capo VII, del TUIR

17 Si ricorda che il contribuente è tenuto a compilare e a conservare un apposito prospetto indicante

distintamente per ciascuno dei redditi di cui alle colonne 2 dei righi RL5, RL6, RL7, RL8, RL9, RL10, RL14,

RL15, RL16 e RL17, per ognuna delle operazioni eseguite, l’ammontare lordo dei corrispettivi e dei

compensi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo

prospetto dovrà essere esibito o trasmesso all’ufficio tributario competente, su richiesta di quest’ultimo.

Network Marketing - Pag. 40www.MassimoTonci.it

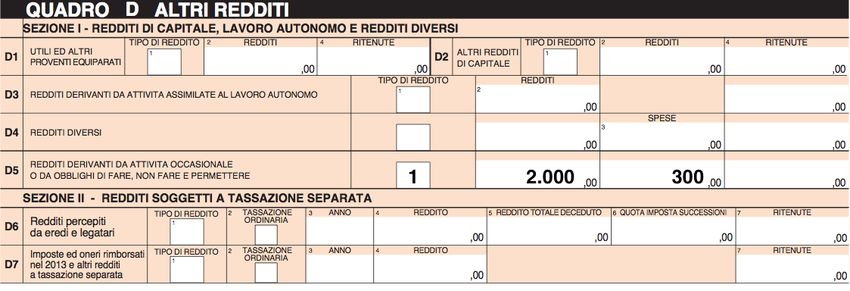

I redditi possono in alternativa essere indicati anche tramite il più semplice

modello 730, riservato ad alcuni contribuenti privi della partita IVA.18

In questo caso i redditi vanno indicati al Rigo D5 con la stessa facoltà vista

per il modello Unico di indicare le spese direttamente sostenute per la

produzione del reddito.

Vediamo anche in questo caso come si compila il quadro, utilizzando i

medesimi dati dell’esempio precedente.

18 Possono utilizzare il Mod. 730 i contribuenti che nel 2013 hanno percepito redditi di lavoro dipendente e

redditi assimilati a quelli di lavoro dipendente (es. co.co.co. e contratti di lavoro a progetto), redditi dei terreni

e dei fabbricati, redditi di capitale, redditi di lavoro autonomo per i quali non è richiesta la partita IVA (es.

prestazioni di lavoro autonomo non esercitate abitualmente), redditi diversi (es. redditi di terreni e fabbricati

situati all’estero), alcuni dei redditi assoggettabili a tassazione separata indicati nella sezione II del quadro D.

Network Marketing - Pag. 41www.MassimoTonci.it

Quindi come abbiamo visto le principali differenze consistono nel dover fare

la dichiarazione dei redditi e nel cumulo con gli altri redditi che in taluni casi

potrebbe leggermente penalizzare il networker.

Tuttavia la possibilità offerta dalla separata indicazione delle reali spese di

produzione del reddito potrebbe in alcuni casi essere più favorevole.

Se ipotizziamo 2.500 euro di provvigioni percepite e 1.500 euro di costi nella

tabella che segue possiamo apprezzare la differenza di trattamento nel caso

di azienda italiana oppure nel caso di azienda estera.

azienda azienda

italiana estera

Provvigioni Lorde 2.500 2.500

costi effettivamente sostenuti 1.500

base imponibile 1.950 1.000

imposta IRPEF 23% 449 230

Quanto al tetto per essere considerata attività occasionale devo segnalare

che purtroppo non esiste un preciso parametro di legge che faccia da

spartiacque .

La la valutazione andrà pertanto effettuata caso per caso in base alla

situazione soggettiva del networker.

Network Marketing - Pag. 42Puoi anche leggere