(NASDAQ: TSLA) Tesla A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Tesla

(NASDAQ: TSLA)

A cura di

SCENARIO: Tesla, Inc. (precedentemente Tesla Motors) è un'azienda specializzata nella produzione di auto elettriche, pannelli fotovoltaici e sistemi di stoccaggio energetico. È considerata da molti l’azienda più innovativa al mondo, appellativo conferitogli anche da Forbes nel 2015. Inoltre, Tesla è la casa automobilistica con più auto elettriche vendute. Il suo amministratore delegato e cofondatore è Elon Musk, imprenditore dalla spiccata personalità, nonché una delle persone più ricche al mondo.

INDICE: 1, MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Tesla progetta, sviluppa, produce, vende e noleggia veicoli completamente elettrici ad alte prestazioni, sistemi di generazione e stoccaggio dell’energia e servizi relativi ai loro prodotti. È la prima azienda di energia sostenibile integrata verticalmente al mondo, che offre prodotti di energia pulita end-to-end, tra cui generazione, stoccaggio e consumo. Generalmente la vendita dei prodotti avviene direttamente con i clienti, anche attraverso il sito Web e le sedi al dettaglio. Inoltre l’obiettivo è di continuare a far crescere l’infrastruttura rivolta al cliente attraverso una rete globale di centri di assistenza per veicoli, tecnici di servizi mobili, carrozzerie, stazioni di sovralimentazione e caricabatterie di destinazione per accelerare l'adozione diffusa dei prodotti. Al momento Tesla vende o sta pianificando di introdurre veicoli elettrici per soddisfare una vasta gamma di mercati di veicoli di consumo e commerciali, tra cui Model 3 (berlina), Model Y (crossover), Model S (berlina), Model X (suv), Cybertruck (pickup), Tesla Semi (semi-truck) e la nuova Tesla Roadster 2020 (supercar). Le auto targate Tesla offrono un’esperienza di guida totalmente innovativa, questo dovuto al sistema di propulsione ad alte prestazione, ma soprattutto all’uso dell’intelligenza artificiale nell’hardware Autopilot e Full Self-Driving (FSD).

1.1 MODELLO DI BUSINESS Per promuovere la missione di accelerare la transizione del mondo verso l'energia sostenibile, Tesla ha anche sviluppato una competenza nei sistemi di energia solare. Vende e noleggia sistemi di energia solare di retrofit per clienti residenziali e commerciali e in alternativa fornisce a determinati clienti l'accesso ai sistemi di energia solare attraverso l'acquisto di energia o accordi basati su abbonamento. È, inoltre, disponibile anche il tetto solare, che presenta una superficie innovativa per la generazione di energia. Infine, l’azienda di Elon Musk sfrutta l’esperienza acquisita nella tecnologia in batterie, gestione energetica, elettronica di potenza e sistemi integrati dai sistemi di propulsione per veicoli per sviluppare e produrre prodotti per lo stoccaggio di energia, tra cui: Powerwall, Powerpack e Megapack. I prodotti e i relativi componenti vengono prodotti principalmente presso lo stabilimento Fremont nella California; Gigafactory Nevada vicino a Reno; Gigafactory New York a Buffalo, New York e Gigafactory Shanghai in Cina. Inoltre, ha selezionato un sito vicino a Berlino, in Germania, per costruire una fabbrica per il mercato europeo, che sarà chiamata Gigafactory Berlin. La fabbrica aperta più recente è la Gigafactory Shangai, che inserisce con forza la casa automobilistica nel mercato asiatico. La posizione strategica ha il fine di aumentare l'accessibilità economica dei veicoli per i clienti nei mercati locali. La produzione è iniziata con la Model 3, sebbene stiano lavorando per aumentare la capacità, almeno equivalente all’attuale per Model 3 (150 000 unità), per la Model Y prossima al lancio.

2. STORIA La società è stata fondata il 1º luglio 2003 da Martin Eberhard e Marc Tarpenning. Nel 2004 Elon Musk entrò a far parte della società come investitore principale. La prima auto prodotta dall'azienda fu la Roadster, un veicolo completamente elettrico, basato sul pianale della Lotus Elise. La Roadster è stata la prima automobile di produzione a utilizzare batterie con celle agli ioni di litio e tra il 2008 e il marzo 2012, Tesla ne ha vendute circa 2 500 in tutto il mondo. In occasione del 5º anniversario dell'azienda, Elon Musk fu nominato CEO. Il 26 marzo 2009 fu presentata la Model S, la prima berlina completamente elettrica e verso la fine dell'anno l'azienda si trasferì da San Carlos all'attuale headquarter di Palo Alto. Nel 2012 iniziarono le consegne della Model S e il 9 febbraio 2012 fu presentato un nuovo modello, la Model X, che sarebbe stato il primo SUV a trazione elettrica. In questo stesso periodo iniziò la costruzione della rete dei Supercharger, un network di stazioni di ricarica rapida ad uso esclusivo di auto elettriche, partendo dalla California. Il 2013 fu un anno molto difficile per Tesla in quanto il bilancio fu molto negativo, al punto tale che Elon Musk fu intenzionato a vendere la sua azienda a Google. Nel 2014 con l'intenzione di abbassare il costo delle proprie batterie, Tesla iniziò la costruzione della Giga Nevada, un enorme stabilimento situato nei pressi di Reno, nello stato del Nevada, in cui vengono realizzate le batterie e i motori per le auto elettriche e i sistemi di accumulo di energia da fonti rinnovabili denominati Powerwall, Powerpack e Megapack. Il 12 giugno dello stesso anno Tesla rese pubblici i propri brevetti, cercando così di stimolare chiunque a progredire nello sviluppo dei veicoli elettrici.

2.1 STORIA Il 31 marzo 2016 fu presentato un nuovo modello, la Model 3, di cui Tesla ricevette già 325.000 prenotazioni nella sola settimana successiva. Il 1º agosto Tesla acquistò per 2,6 miliardi di dollari l'azienda SolarCity, specializzata nella produzione di moduli fotovoltaici e accumulo di energia da fonte solare. Da questo momento il business dell’azienda si amplia passando dalla sola vendita di automobili all’aggiunta dell’attività di energia solare. Nel 2017 superò per la prima volta Ford e General Motors in capitalizzazione azionaria diventando l'azienda automobilistica statunitense di maggior valore ed il 16 novembre dello stesso anno furono presentati il trattore stradale Tesla Semi e la nuova Roadster 2020. Il 21 novembre 2019 è stato svelato il pick-up della Tesla, denominato Cybertruck. Sempre nel 2019 Tesla ha raggiunto la cifra record di 376 500 auto vendute in un anno, con un boom di acquisti dei clienti della Model 3, nonché il veicolo più economico della gamma.

3. SETTORE: Mercato di riferimento Nello studio del mercato ci focalizzeremo su quello delle macchine elettriche, poiché la maggior parte dei guadagni di Tesla provengono da esso. Tuttavia, contiamo che in futuro possa generare un gran volume di vendite dal comparto dell’energia solare e dell’intelligenza artificiale. Secondo una ricerca di Alliedmarket, il mercato globale dei veicoli elettrici è stato valutato $ 162,34 miliardi nel 2019 e si prevede che raggiungerà $ 802,81 miliardi entro il 2027, registrando una crescita annuale del 22,6%. L'Asia-Pacifico ha contribuito maggiormente alle entrate, con un fatturato di $ 84,84 miliardi nel 2019, e si stima che quest’ultima raggiungerà $ 357,81 miliardi entro il 2027, con una CAGR (crescita annuale composta) del 20,1%. L'Asia-Pacifico e l'Europa rappresentano collettivamente una quota del 74,8% circa nel 2019, mentre la prima rappresentava il 52,3% circa. Il Nord America e l'Europa dovrebbero assistere a crescite considerevoli, rispettivamente del 27,5% e 25,3% annuo, durante il periodo di previsione (2019-2027). I veicoli elettrici sono stati progettati principalmente per sostituire i modi di trasporto convenzionali, con motore termico, in quanto portano all'inquinamento ambientale. I veicoli elettrici hanno guadagnato popolarità grazie a numerosi progressi tecnologici e innovazioni. Esistono tre tipi di veicoli elettrici: batteria, ibrido, e plug-in veicoli elettrici ibridi.

3. SETTORE: Competitor Se guardiamo le quote di mercato (solo veicoli elettrici) detenute dalle case automibilistiche troviamo Tesla al primo posto con il 17% del market share e il modello più venduto, Tesla Model 3, che detiene il 14% delle vendite mondiali. Se consideriamo il panorama intero di autovetture i principali concorrenti sono Toyota e Volkswagen, insieme a Daimler, Bmw e Nissan. Tuttavia, questo solo recentemente si stanno inserendo nel panorama dell’elettrico e in caso riuscissero a creare delle auto capaci di fronteggiare Tesla potrebbero mettere in seria difficoltà l’azienda di Musk. Queste società sfruttano economie di scala, viste le milioni di vetture vendute, cosicché possono avere costi inferiori per ogni auto prodotta. Tesla vende solo circa 370 000 quattroruote. Se invece ci riferiamo al recente passato le case automobilistiche, solo elettriche, che hanno quote paragonabili a quelle di Tesla sono aziende cinesi: BYD 10% e BAIC 7%. Spesso troviamo in diversi siti discussioni che si focalizzano sulla capacità di Tesla di rimanere al vertice delle auto elettriche. Noi crediamo questo sia molto probabile. Attualmente Tesla possiede la migliore tecnologia, sebbene i suoi brevetti siano di dominio pubblico, ha un gap che le case automobilistiche tradizionali dovranno colmare. Tesla dà ai suoi clienti un’esperienza unica che le altre aziende non forniscono. Ad esempio: l'acquisto di una Tesla è un processo molto diverso dall'acquisto di un'auto termica, dal modo in cui si seleziona l'auto ai tipi di costi aggiuntivi coinvolti. La differenza più evidente quando si acquista una Tesla è che tutti i modelli sono ordinati online e personalizzati. Un rapporto di «Nikkei Business pubblication» ha studiato la tecnologia hardware Tesla che gestisce i sistemi di ausilio alla guida. Il report continua affermando che gli addetti ai lavori stimano che questa tecnologia sarà presente sui modelli degli altri costruttori non prima del 2025. Tesla, dunque, ha circa 5 anni di vantaggio sui concorrenti da questo punto di vista.

3. SETTORE: Provenienza La provenienza dei ricavi di Tesla è per circa la metà, più nello specifico il 51%, dal suo stato nativo, gli Usa. Tuttavia, la domanda negli Stati Uniti nell’ultimo anno è leggermente diminuita. Questo dato è probabilmente causato dagli ingenti incentivi di alcune regioni della nazione stelle e strisce nel 2018, una tra tutte la California. La seconda nazione per regione che fa generare più ricavi all’azienda di Palo Alto è la Cina con il 12%. Indubbiamente questo numero è destinato a crescere, anche a causa della recente fabbrica di Shangai. La Gigafactory Shangai permetterà a Tesla di poter vendere le proprie auto ad un prezzo più accessibile ai residenti cinesi. Nel passato le vendite erano sottoposte a dazi essendo importate dagli Stati Uniti, ciò rendeva la sua gamma molto costosa e, quindi, nonostante la grande domanda del popolo cinese di veicoli elettrici, Tesla non era una delle più richieste. Per quanto riguarda l’Europa, ci sono due paesi che più di tutti amano i prodotti di Elon Musk, l’Olanda e la Norvegia. Solo loro posseggono l’11,4% dei ricavi totali di Tesla. Questo numero non è un caso, è evidente come negli ultimi anni i paesi del Nord Europa abbiano sposato la sostenibilità e l’innovazione. Per questo motivo, e forse per provare a sfidare l’egemonia tedesca in Europa, Elon Musk si è deciso ad avviare una nuova Gigafactory nei pressi di Berlino. Può sembrare azzardato scegliere proprio un paese come la Germania per aprire un centro di produzione in Europa. I motivi sono molteplici e non solo perché «la Germania costruisce automobili fantastiche» come ha detto Elon Musk. Il CEO di Tesla cercava un luogo strategico geograficamente e con un «fattore umano» di qualità. Tesla è un’azienda sempre alla ricerca di dipendenti altamente qualificati. Per l’azienda sarà quindi molto più semplice convincere manager d’alto livello a trasferirsi alle porte di Berlino, piuttosto che in zone meno attraenti. Berlino, inoltre, è una città in crescita, con un’economia fiorente.

4. BILANCI: Conto Economico Ovviamente la prima voce che vediamo nel conto economico è la Head Line, ovvero i ricavi. Nel 2019 sono stati di $24,58 mlrd che rapportati al 2015, in cui questa voce scriveva $4 mlrd, ci troviamo di fronte ad una crescita delle vendite del 57% annuo composto, sebbene nell’ultimo anno abbiamo visto una crescita di ‘solo’ il 15%. Questi numeri sono eccezionali, tuttavia vediamo come il costo del venduto, ovvero tutte le spese riconducibili alla fase produttiva siano cresciute più che proporzionalmente. A causa di ciò, il margine operativo del 22,8% del 2015 è diminuito notevolmente fino agli attuali 16,5%. La causa principale è dovuta alla riduzione dei margini della Model S e della Model X per i prezzi di vendita più bassi a causa degli adeguamenti per le offerte di veicoli nel 2019. Inoltre, un altro motivo è la quota più elevata di vendite attribuibili alla Model 3, che è di un segmento di prezzo inferiore. Siamo fiduciosi sul fatto che Tesla con questo passo raggiungerà un numero totale di auto vendute tale da poter utilizzare economie di scala. Il fatturato dell’azienda di Palo Alto è generato quasi totalmente dalla vendita e noleggio di vetture, più nello specifico $20 mlrd su $24. $2,2 mlrd sono riconducibili ai servizi che l’azienda offre e, nonostante nell’ultimo anno siano cresciute del 48% le installazioni solari, solamente $1,5 mlrd dalla generazione di energia. Le spese di R&S sono diminuite rapportate ai ricavi totali e anche le spese generali di vendita e di amministrazione, indice di miglioramento dell’efficienza operativa. Ciò ha portato per la prima volta l’azienda ad un reddito operativo, con un margine operativo del 0,33%, ancora basso, ma comunque positivo.

4.1 BILANCI: Conto Economico

Le spese di carattere non operativo sono ancora molto alte visto 30 .000 ,00

-0,04

0

l’enorme debito di cui Tesla fa uso per finanziare i suoi -0,05

investimenti e ciò cancellano tutti i redditi operativi andando a 25 .000 ,00

24.578,00

chiudere l’esercizio con una perdita totale di $775 mln, tuttavia

21.461,00

-0 ,05

è notevolmente diminuita rispetto gli anni precedenti, nel 2017

$-2241 mln e nel 2018 $-1064 mln. 20 .000 ,00

Gli EPS sono di -$4,87 per azione, pero se vediamo più nel -0,1

dettaglio notiamo come negli ultimi due trimestri nel 2019 e nel 15 .000 ,00

-0 ,1

primo del 2020, Tesla abbia generato utili. L’azienda di Elon 11.759,00

Musk non ha mai chiuso un esercizio in positivo, ma ci proverà

nel 2020, visto che nella sua storia solo questa volta è riuscita a 10 .000 ,00

-0 ,15

fare profitto nei primi tre mesi dell’anno. Gli EPS dell’ultimo 7.000,00

quarto sono stati $0,09 che rapportati a quelli dell’anno prima 4.046,00

5.0 00, 00

-0,17

nello stesso periodo, -$4,1, sono un notevole risultato. Questo -674,9 -862

dovuto prnicipalmente al fatto che ha raggiunto i più alti livelli -0 ,2

degli ultimi 18 mesi del margine industriale, pari a 20,6%. -0,22

0,0 0

-1962

-888,72015 2016 2017 2018 -976 2019

Tesla per ovvie ragioni non distribuisce utili ai suoi azionisti, e -5 .00 0,00 -0 ,25

non crediamo che in futuro, anche se dovesse generare notevoli Ricavi

profitti, emetterà dividendi.4. BILANCI: Stato patrimoniale La prima cosa che salta all’occhio è la voce della liquidità. È incredibile come questa sia cresciuta cosi tanto. Più esattamente del 50% CAGR. Tesla conta attualmente $6,2 mlrd in cassa. Le fonti di liquidità e flussi di cassa consentiranno a Tesla di finanziare le operazioni in corso, progetti di ricerca e sviluppo per nuovi prodotti, la creazione e / o l’aumento della capacità produttiva di Model 3 e Model Y presso lo stabilimento di Fremont e presso Gigafactory Shanghai. Il current ratio è di 1,1 e ciò vuol dire che le attività correnti, ovvero quegli asset che sarebbero liquidabili facilmente, sono superiori dei debiti in scadenza a breve. Se vediamo le maggiori case automobilistiche, come Toyota e General Motors, notiamo come questo indice sia in linea se non migliore. Il quick ratio, un altro indice di liquidità, ma che stavolta tiene conto pure dell’inventario, è di 0,8. Poco meno dei suoi concorrenti. La crescita dell’Equity, ovvero il patrimonio netto, è cresciuta notevolmente negli anni, con una media del del 65% l’anno. Ma ora arriviamo al debito, l’ammontare di questo nel bilancio di Tesla è di $14,7 mlrd che è ben più alto del suo capitale. Più esattamente è 1,81 volte più grande (Debt/Eq). Ovviamente ciò è indice che la società fa molto uso del debito per finanziarsi, ciò nonostante è molto interessante notare come il rapporto debito/capitale netto sia diminuito dagli ultimi tre anni, da un valore di 2,15 all’attuale. Rapportando Tesla con le altre società notiamo immediatamente come l’intero settore sia molto indebitata. La stessa Toyota ha un debito superiore l’Equity, mentre Ford addirittura 4 volte tanto. Il debito totale è costituito quasi interamente dal debito a lungo termine. Elon Musk ha fatto molto uso degli aumenti di capitale, opera di ingegneria finanziaria che distrugge i guadagni degli azionisti. Solo nel primo trimestre del 2020 sono stati aggiunti $2,3 miliardi di capitale

4.1 BILANCI: Stato patrimoniale

Per quanto concerne gli indici di redditività non è possibile calcolarne i risultati poiché Tesla non ha mai completato 12 mesi in

Utile.

Un dato molto interessante che riguarda l’efficienza dell’azienda è la rotazione del magazzino, ovvero quante volte in un

determinato periodo di tempo un’impresa vende le sue scorte.

Il risultato è molto buono se pensiamo che nel 2015 questo era del 2,8, mentre ora di ben 6,1. Un miglioramento di efficienza

notevole. Nonostante tutto è ancora molto indietro rispetto alle concorrenti.

DEBT TO EQUITY

25000

20000

15000

13828

12130,9 14…

10000 8588

5000

8110

2899 5905,1 5632,3 6313

1083,7

0

2015 2016 2017 2018 2019

Equity Debito4. BILANCI: Rendiconto finanziario I flussi di cassa liberi o Free Cash Flow, ovvero la differenza tra il flusso di cassa dalle attività operative e il flusso di cassa per investimenti in capitale fisso, è migliorato notevolmente negli ultimi. Nell’ultimo anno è addirittura positivo, pari a $5,47 per azione. A differenza degli utili, il flusso di cassa libero è una misura della redditività che esclude le spese non monetarie del conto economico e include le spese per attrezzature e attività, nonché le variazioni del capitale circolante dal bilancio. Spesso questo dato supplementare tende ad anticipare ciò che avverrà nel conto economico nei prossimi periodi. Anche il flusso di cassa da attività operative sta avendo una grande crescita, con il secondo anno di fila in positivo di ben $2,4 mlrd. I flussi di cassa da attività d’investimento, che indicano gli acquisti e le vendite di attività a lungo termine (attrezzature e proprietà), sono sostanzialmente legati alle spese in conto capitale, che sono state pari a $ 1,33 miliardi nel 2019, principalmente per la costruzione di Gigafactory Shanghai, per la produzione di Model 3 e Model Y. Un numero negativo in questa voce, non per forza deve essere visto come un male. Infatti spesso le società più in crescita hanno perdite nei flussi di cassa da attività d’investimento, questo è indice che il business si sta espandendo e deve investire spesso in nuovi asset per aumentare la capacità di produzione e sostituire i vecchi macchinari. Nei flussi finanziari annotiamo $1,82 mlrd dall'emissione di obbligazioni senior convertibili al 2,00% con scadenza nel 2024. Vista la situazione finanziaria difficile in cui Tesla si trova, un altro indice da tenere d’occhio è il CCC (ciclo di conversione di cassa). Esso indica quanto velocemente (o lentamente) una società cicli la differenza tra spese di cassa e flussi di cassa. Se il ciclo sta migliorando (diventando minore) vuol dire che il ciclo avviene meno volte. Nel 2015 questo indice era di 49,25, attualmente è di 12,34.

5. AZIONE Attualmente un’azione Tesla (TSLA) ha un prezzo di $750, con una capitalizzazione di $131,4 mlrd e un multiplo Prezzo- utili (PE) negativo, per il semplice fatto che non ha mai chiuso un esercizio in profitto. Gli analisti si aspettano un P/E forward nel prossimo anno di 65,84. L’unica metrica di valutazione che possiamo usare con il reddito è quello del EV/EBITDA (Enterprise Value/Earnings Before Interest Taxes Depreciation and Amortization) che è di 65,94. Il rapporto prezzo-vendite (P/S) è di 5,37, mentre quello prezzo-book value (P/B) è di ben 20. Guardando queste valutazioni e confrontandole con quelle del suo settore sembrano folli. Ma chi saranno veramente le sue concorrenti in futuro? Potremo valutare un’azienda come Tesla solamente come una casa automobilistica? Sebbene ora la quasi totalità del fatturato lo abbia con la vendita di vetture, non è improbabile che in futuro diventi leader anche nel settore dell’energia solare e dell’intelligenza artificiale. Perciò noi consigliamo di non fermarvi meramente al confronto dei suoi parametri con delle tradizionali aziende produttrici di veicoli, ma di avere una visione prospettica di quello che potrebbe diventare. Il 56% delle azioni di Tesla sono detenute da istituzionali. Se andiamo a guardare la quota del flottante venduta allo scoperto è di ben il 13,4% e questo numero è cresciuto di ben il 22% nell’ultimo periodo. Ciò vuol dire che in caso di giornate molto volatili al rialzo, potrebbe avvenire un short squeeze, ovvero, inflazione del prezzo del titolo dovuta alle coperture dei venditori allo scoperto. Questo evento è avvenuto più volte recentemente grazie al rally degli ultimi mesi.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO

Un focus chiave nel 2020 sarà stabilire ed espandere la capacità di produzione dei veicoli in tre continenti. Alla fabbrica

Fremont, Tesla, con grande sorpresa ha iniziato la produzione e le consegne della Model Y prima del previsto e, insieme alla

Model 3, ha installato una capacità di produzione annuale per 400.000 veicoli, prevedendo di aumentare ulteriormente questo

numero a 500.000 veicoli.

Inoltre, l'interesse significativo generato dalla presentazione di Cybertruck ha dimostrato la visibilità e l'innovazione del

marchio Tesla. Allo stesso tempo, i veicoli esistenti stanno migliorando sempre più, soprattutto attraverso un aggiornamento

software pianificato per i veicoli abilitati alla FSD (full self driving) per far reagire i veicoli ai semafori, ai segnali di stop e

navigare negli incroci della città. La guida autonoma è un elemento che contraddistinguerà Tesla nel futuro. Elon Musk ha

addirittura annunciato che entro fine anno Tesla ha intenzione di lanciare un servizio chiamato «Robotaxi». Questo è un

servizio che si attiverebbe su tutti i veicoli dotati di un sistema di guida avanzata e che permetterebbe di far noleggiare la

propria auto quando si è al lavoro o impegnati. Sarebbero i primi taxi senza conducente.

Inoltre tesla è sempre impegnata al miglioramento software per la sicurezza del veicolo. Nel primo trimestre del 2020 ha

presentato la «DashCam Viewer». I possessori di una Tesla con l’ultimo software possono entrare nella Sentry Mode ed

usufruire di tutte le camere per registrare movimenti sospetti al proprio veicolo.

I fattori di rischio più importanti sono:

- In passato Tesla ha avuto problemi nei tempi di consegna nel momento del lancio dei nuovi veicoli, a causa di imprevisti nella

catena di approvvigionamento nella Model X o complicanze nella ottimizzazione dell’automatizzazione della Model 3.

- I prezzi bassi del petrolio, renderebbero le auto a motore termico più convenienti a livello di costo-opportunità.

- I player del mercato elettrico diventeranno più numerosi, ormai ogni casa automobilistica ne sta presentando o6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO

I fattori di rischio più importanti sono:

- In passato Tesla ha avuto problemi nei tempi di consegna nel momento del lancio dei nuovi veicoli, a causa di imprevisti

nella catena di approvvigionamento nella Model X o complicanze nella ottimizzazione dell’automatizzazione della Model

3.

- I prezzi bassi del petrolio, renderebbero le auto a motore termico più convenienti a livello di costo-opportunità.

- I player del mercato elettrico diventeranno più numerosi, ormai ogni casa automobilistica ne sta presentando o

commercializzando una gamma. Anche per quello che riguarda la guida autonoma, aziende come Google, con Waymo,

stanno cercando di trovare la tecnologia prima di Tesla.

- Tesla è fortemente dipendente dal suo CEO, Elon Musk. Gli investitori sono sempre più avversi al rischio di ‘persona

chiave’.

- Tesla potrebbe avere difficoltà a pagare i debiti per il fatto che non è profittevole.7. VALUTAZIONI INGRESSO: Valore intrinseco Secondo il nostro modello di valutazione, considerando per i prossimi 5 anni una crescita delle vendite annuale simile a quella attuale, ma più conservativa, e nei secondi 5 anni una crescita del 15% l’anno, che porterebbe Tesla (in proiezione $183 mlrd nel 2030) comunque ad un fatturato di molto minore a quello attuale delle maggiori case automobilistiche come Toyota ( $270 mlrd nel 2019) e Volkswagen ( $260 mlrd circa nel 2019). Moltiplicando il valore delle vendite ad un multiplo di 2 ( numero alto per il settore, ma non troppo per un’azienda con tale crescita) e scontando il valore finale per un tasso di rendimento atteso del 15%, troviamo un valore intrinseco attuale di $557 per azione. In questo momento, perciò, Tesla secondo la nostra analisi è sopravvalutata del 32,8%. Quindi alla domanda: «Tesla è sopravvalutata in questo momento?», la nostra risposta è si, anche considerando che un mese fa si sarebbero potute acquistare le sue azioni intorno ai $400 dollari.

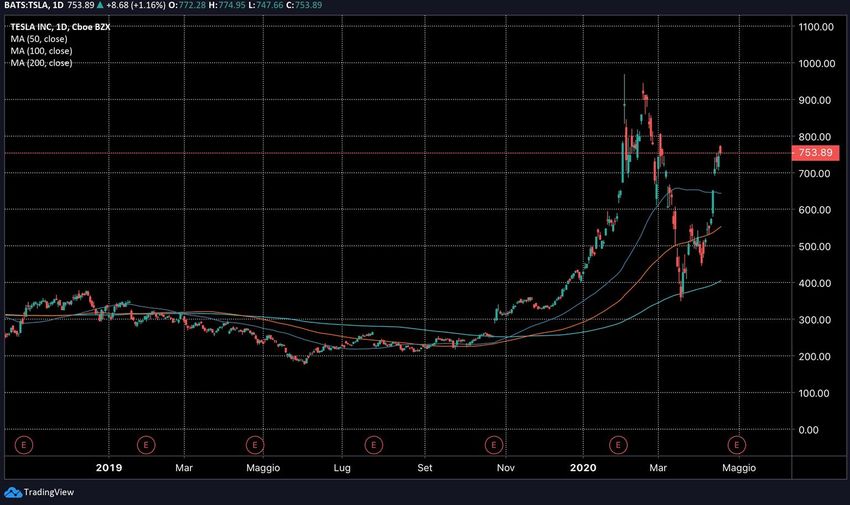

Tesla negli ultimi mesi ha avuto una crescita eccezionale, addirittura in 4 mesi ha fatto registrare una performance di circa il 270%. Il rally è iniziato con l’uscita dei risultati trimestrali del 23 Ottobre 2019. Pensate che addirittura il giorno successivo, il prezzo ha avuto una inflazione del 17%. Come si può ben notare nel grafico, vediamo uno spike che giunge ad una candela con ombre molto lunghe, una long legged doji, sintomo di grande incertezza. Successivamente, dopo pochi giorni il prezzo ha ritoccato i massimi, facendo registrare un doppio massimo, segnale ribassista e insieme alla divergenza del prezzo con il RSI ha confermato la resistenza a quota $950 circa, invertendo il trend. Inoltre abbiamo trovato un supporto importante intorno ai $380, livello che l’azione ha colpito e in cui ha rimbalzato dopo il crollo per il covid. Facciamo notare come recentemente si sia verificato un gap up tra i prezzi $650 e $700 che potrebbe essere colmato nel prossimo futuro.

Negli ultimi mesi del 2019 le medie mobili a 50 e 100 periodi hanno rotto al rialzo con forza la media mobile a 200 periodi. Interessante notare come il prezzo con il crollo dovuto alla crisi sanitaria abbia portato il prezzo ad appoggiarsi alla media a 200, usandola come supporto.

8. CONCLUSIONI

- Tesla non ha mai chiuso un esercizio in profitto, è molto

rischioso investire in una società che nella sua vita ha solo

perso soldi.

- Le grandi aziende automobilistiche cercheranno di toglierle

quote di mercato .

- Tesla è molto indebitata.

- Tesla attualmente secondo il nostro modello è

sopravvalutata.

- Molto probabilmente Tesla sarà in futuro una delle aziende più

importanti al mondo.

- Nessuna casa automobilistica possiede una tecnologia paragonabile

a quella di Tesla, ciò gli conferisce un enorme vantaggio

competitivo.

- Ha una crescita molto alta.

- Cavalca l’onda della sostenibilità ambientale, argomento che

andando avanti col tempo avrà sempre maggior rilievo.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere