MANAGEMENT MEETING INNOVAZIONE DEI PROCESSI: EVOLUZIONE DEI SERVIZI OFFERTI SUI PAGAMENTI TRA MOBILE, DIGITAL IDENTITY E BLOCKCHAIN - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Information Type: reserved

Company Name: NTT DATA Italia S.p.A.

Information Owner: Roma, 31 luglio 2017

Management Meeting

Innovazione dei processi: evoluzione dei servizi offerti sui pagamenti tra

mobile, digital identity e blockchain

consulting

NTT DATA

Milano, 12 dicembre 2017 CONSULTING

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa

CONTENUTI DEL DOCUMENTO

NTT DATA INNOVATION PROCESS APPROACH

- Approccio all’identificazione e innovazione di processo

- Driver che inducono all’innovazione

INNOVAZIONE IN UN CONTESTO DIGITALE – EVOLUZIONE DEI SERVIZI

consulting

Copyright © 2017 NTT DATA Italia Spa 2APPROCCIO ALLA BUSINESS ANALYSIS (1/2)

Per la comprensione dell’attuale organizzazione e per determinare le azioni di cambiamento la metodologia NTT Data

utilizza tecniche di BUSINESS ANALYSIS secondo lo standard definito dall’IIBA (International Institute of Business

Analysis) di cui NTT Data è membro fondatore

PERCHE’ FARE BUSINESS ANALYSIS:

IN FUNZIONE DELLA COMPRENSIONE DEI NEED,

SI IDENTIFICA LA SOLUZIONE

Business PER OTTENERE IL VALORE PIÙ GRANDE,

Analysis ANALIZZANDO IL CONTESTO E

COSA VOGLIONO VERAMENTE "GLI

STAKEHOLDER"

consulting

E SI INDIRIZZANO I CAMBIAMENTI

Copyright © 2017 NTT DATA Italia Spa 3APPROCCIO ALLA BUSINESS ANALYSIS (2/2)

BUSINESS ANALYSIS PLANNING & MONITORING

STRATEGY ANALYSIS REQUIREMENTS ANALYSIS & SOLUTION EVALUATION

DESIGN DEFINITION • Measure & Analyze

• Analyze Current State • Specify & Model Solution Performance

• Define Future State Requirements • Assess Limitations

• Asses Risks • Define Design Options • Reccomend Actions to

• Define Change Strategy • Analyze Potential Value Increase Solution Value

ELICITATION & COLLABORATION

GOAL

REQUIREMENTS LIFE CYCLE MANAGEMENT GOAL

REACH

NEED Solution Scope Requirements Design POC / Prototype Pilot Operating

consulting

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 4INNOVATION IS A (DESIGN) PROCESS: DESIGN THINKING CONVERGENT

RACCOGLIERE e interpretare il bisogno dal punto di vista dei clienti, IDEARE pensando in grande e

a mente libera, PROTOTIPARE l'idea per concretizzarla e modellarla con i clienti, ATTUARE la DECIDE WHAT TO DO

soluzione ed evolverla insieme ai bisogni dei clienti

DIVERGENT CONVERGENT DIVERGENT CONVERGENT

consulting

DIVERGENT

EXPLORE THE POSSIBILITIES

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 5INNOVATION IS A (DESIGN) PROCESS: APPROCCIO METODOLOGICO

L’approccio innovativo prevede una fase strategy definition che ha l’obiettivo di recepire il NEED al fine di identificare degli use

cases per la definizione di un pilota. A seguito di questa fase si approccia alla reingegnerizzazione di processi, al disegno di nuovi

processi e al programma di change

FEASIBILITY

STRATEGY BUILD AND

, ANALYSIS

DEFINITION RELEASE

AND PLAN

• Rilevare opportunità di business e di • Esplorare la reale fattibilità con ipotesi • Ottenere buoni prototipi che

mercato, casi studio, in cui i driver pratiche. permettano di ottenere risultati celeri al

possono fare la differenza, enfatizzando • Valutare quanto l’opportunità di business fine di valutare se e come rilasciare

il ruolo del Cliente sul mercato. sia evidente agli utenti finali. nuovi servizi, calibrando sforzi e obiettivi

• Identificare un caso “campione” sul • Rispettare la normativa e la dimensionandoli in modo adeguato.

quale realizzare un progetto pilota per legislazione. • Fornire attraverso il progetto pilota, tutte

consulting

un periodo limitato di tempo (1-2 mesi), • Considerare quale sia lo scenario le evidenze necessarie a supportare la

valutando la bontà dell’iniziativa e competitivo e la sua capacità decisione del Go / No Go del progetto

validando la sua estensione in un d’innovazione. su ampia scala.

perimetro più ampio.

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 6INNOVATION IS A (DESIGN) PROCESS: TIPOLOGIE

INNOVAZIONE DISGREGANTE - DISRUPTIVE

L’innovazione disgregante ha l’obiettivo di ristrutturare radicalmente

l’assetto di processi, prodotti e servizi, riconfigurando l’assetto aziendale

anche tramite l’introduzione di strutture meno complesse ma più fruibili e

indirizzanti obiettivi di business visionari.

INNOVAZIONE RADICALE - BREAKTROUGH

L’innovazione radicale punta a mutare drasticamente l’assetto di processi, prodotti e servizi

in modo da orientare l’infrastruttura verso obiettivi di business innovativi e più sfidanti. Un

esempio può essere l’innovazione di prodotto e di mercato introdotta con l’iPhone

INNOVAZIONE INCREMENTALE - SUSTAINING

L’innovazione incrementale è un processo continuo che apporta migliorie di

perimetro ristretto a processi, prodotti e servizi garantendo l’allineamento continuo

con gli obiettivi di business aziendali. Esempio di innovazione incrementale

consulting

possono essere le varie versioni di uno stesso smartphone che periodicamente

vengono immesse sul mercato

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 7INNOVATION IS A (DESIGN) PROCESS: DRIVER CHE INDUCONO A FARE

INNOVAZIONE DI PROCESSO

1 3

INNOVAZIONE TECNOLOGICA IMPATTO ORGANIZZATIVO

analisi delle funzionalità e delle caratteristiche che identificazione nuovi attori (interni o esterni all’azienda),

mette a disposizione una nuova tecnologia DRIVER possibilità di assumere ruoli diversi in un contesto nuovo più

orientato al business e alle esigenze di mercato

IDENTIFICAZIONE NUOVI PROCESSI DAL INNOVATION NUOVE NORMATIVE

BUSINESS a cui adempiere (necessità di adeguare i processi alle

a seguito di esigenze di mercato o dettate dal normative vigenti)

business per essere competitivi sul mercato

2 4

consulting

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 8INNOVAZIONE DA UN MODELLO AS-IS VERSO UN MODELLO TO BE

All’innovazione deve seguire sempre un piano di trasformazione che, da una fase di modeling di un prototipo, fornisca tutte le

evidenze necessarie a supportare la decisione del Go / No Go del progetto su ampia scala con impatto sui processi e

sull’organizzazione aziendale.

INNOVATION AND TRANSFORMATION

BUSINESS BUSINESS

AS IS MODELING PROCESS ORGANIZATION TO BE

IMPLEMENTATION & SYSTEM INTEGRATION

L’approccio NTT DATA all’innovazione dei processi è molto lineare e prevede di partire da esperienze concrete e analisi di mercato per

illustrare un percorso da seguire per innovare il proprio business; dove si definiscono le condizioni al contorno in termini di driver che

rappresentano obiettivo che si vuole perseguire e anche se esiste una normativa di settore che lo regola/impone dei vincoli (es. openbanking,

consulting

PSD2). Dopo aver definito il perimetro, i vincoli, si esegue l’analisi As-Is del processo oggetto di revisione o lo si costruisce se è nuovo.

A supporto per la costruzione del nuovo processo, devono essere svolti benchmark e applicati modelli decisionali per capire se la soluzione del

modello to be prescelto sia corretta.

La metodologia prevede l’individuazione di use case applicati al contesto analizzato in ottica di definire un’offering agganciata ad una

piattaforma su cui costruire il modello di servizio scelto durante l’analisi di contesto.

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 9CONTENUTI DEL DOCUMENTO

NTT DATA INNOVATION PROCESS APPROACH

- Approccio all’identificazione e innovazione di processo

- Driver che inducono all’innovazione

INNOVAZIONE IN UN CONTESTO DIGITALE – EVOLUZIONE DEI SERVIZI

- Innovazione Tecnologica

- Innovazione da esigenze di mercato

- Impatto Normativo

- Impatto Organizzativo

consulting

Copyright © 2017 NTT DATA Italia Spa 10DRIVER IN UN CONTESTO DI EVOLUZIONE DIGITALE E OPENBANKING

L’esigenza è capire le reali necessità del cliente, mediante l’analisi del mercato, benchmark, analisi delle informazioni disponibili

e dei dati, e quindi capire come agire tramite le leve disponibili

1 3

INNOVAZIONE TECNOLOGICA IMPATTO ORGANIZZATIVO

Blockchain, Open API & microservizi, Bank as platform, Marketplace, TPP (AISP, PISP,...),

Intelligenza artificiale Governance interna cross-funzionale & nascita di nuovi ruoli

Advanced data analytics, webcam & altri tool EVOLUZIONE (Chief Digital Officer, Chief Customer Officer e Data Protection

digitali social media DIGITALE PER Officer)

….

UNA BANCA

IDENTIFICAZIONE NUOVI PROCESSI NUOVE NORMATIVE

DAL BUSINESS normativa come driver di evoluzione: PSD2, GDPR, instant

Open banking, customer-centricity, & VAS payment,....

disintermediazione dei processi bancari B2C,

evoluzione real time& omnichannels ………. 2 4

consulting

Si tratta di reinterpretare il ruolo dell’Information Technology all’interno della banca, creando uno stretto legame tra

IT e business nella fase strategica del concept dei prodotti e servizi e delle evoluzioni su cui focalizzarsi.

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 11INNOVAZIONE TECNOLOGICA

USE CASE: BLOCKCHAIN E DIGITAL IDENTITY

Richiesta di accesso al

Personal Data e Notarization servizio Esemplificativa

Digital ID L’utente invia dati identità, certificato

Il certificato è notarizzato e

Utente invia le informazioni da e timestamp blockchain ad un

inviato sulla rete Blockchain

verificare all’identity provider service provider

START 2 4 6 END

1 3 5

consulting

Check Certificate and Final Check

Il service provider verifica dei dati

L’identity provider verifica i dati e Timestamping sulla rete di blockchain e da la

crea un certificato Rilascio del certificato e possibilità all’utente di usufruire

timestamp blockchain all’utente del servizio

Copyright © 2017 NTT DATA Italia Spa 12INNOVAZIONE TECNOLOGICA

USE CASE: BLOCKCHAIN E DIGITAL IDENTITY

La Digital Identity è associata all’account della Blockchain in modo univoco. Ogni

Esemplificativa

utente può dotarsi di un “token” (o identity wallet) rappresentante la propria identità

sulla rete blockchain

Final Check

Il Service Provider verifica l’identità dell’utente e

l’account blockchain

L’utente può usufruire del

Authorization servizio offerto dal Service

L’utente richiede l’accesso al Service

Provider con l’ACCOUNT

Provider utilizzando l’account Blockchain BLOCKCHAIN VALIDATO e il

validato. Service Provider conosce chi è il

proprietario dell’account (KYC).

Wallet Identity

Authentication

L’utente è in possesso di un token fornito

L’utente effettua una transazione verso

dall’Identity Provider che gli permette di

l’Identity Provider con il Blockchain account

autenticarsi e registrarsi con l’account

consulting

usando il token per essere validato.

blockchain

L’Identity Provider riconosce l'identità

associata all’account blockchain.

Copyright © 2017 NTT DATA Italia Spa 13INNOVAZIONE TECNOLOGICA

USE CASE: BLOCKCHAIN E DIGITAL IDENTITY

L’utilizzo della Digital Identity e di un sistema Blockchain based come «Clearing & Settlement Mechanism»

Esemplificativa

attraverso la piattaforma centralizzata

ADESIONE

TRASPARENZA Il cliente aderisce alla piattaforma DEMETRA

Le transazioni sono fornite in

totale TRASPARENZA ai soggetti REGISTRAZIONE

coinvolti Il cliente e il suo wallet vengono associati ad una

Digital Identity DEMETRA creandola all’interno di una

BLOCKCHAIN PERMISSIONED

CONTESTAZIONI NETWORK

L’utilizzo dello smart contract, Il cliente viene reso disponibile a TUTTI I

oltre ad EVITARE la NON MERCHANT registrati presso DEMETRA

RIPUDIABILITÀ DELLA DEMETRA (l’enrollment avviene attraverso API messe a

TRANSAZIONE, consente BLOCKCHAIN disposizione da DEMETRA)

L’IMMEDIATO

TRASFERIMENTO DI

VALORE PAGAMENTO

Il cliente con la PROPRIA APP DI PAGAMENTO

consulting

CSM effettua un acquisto presso uno dei merchant

Attraverso uno specifico SMART convenzionati dai diversi wallet di pagamento

CONTRACT viene trasferito l’importo dal POSTING

wallet del cliente a quello del merchant La transazione di pagamento viene registrata

nella Blockchain di DEMETRA associando un

TIMESTAMPING alla transazione

Copyright © 2017 NTT DATA Italia Spa 14EVOLUZIONE DIGITALE E OPENBANKING: OPPORTUNITÀ

Il mercato open banking favorisce e alimenta scenari di business sempre più dinamici ed evoluti fornendo vantaggi per l’intero

ecosistema

FLEXIBILITY COST SAVING

Facilità per L’UTENTE di CAMBIARE IL BANCA SFRUTTA SERVIZI DISPONIBILI

PROPRIO CONTO CORRENTE sottoscrivendo accordi e fungendo da

basandosi su: prezzo, qualità e piattaforma per l’erogazione dei servizi,

caratteristiche del servizio erogato RISPARMIANDO NELLA CREAZIONE DI

NUOVI PRODOTTI SENZA

RINUNCIARE ALL’INNOVAZIONE

OPPORTUNITIES EFFICIENCY

Terze parti, anche tecnologicamente MIGLIORE L’EFFICIENZA OPERATIVA

avanzate, possono RISPONDERE A DELLE BANCHE: accelerare la

consulting

NUOVI BISOGNI DEI CLIENTI scomparsa degli uffici, poiché le banche

FORNENDO NUOVE TIPOLOGIE DI ritengono che non abbiano bisogno di

SERVIZIO A VALORE AGGIUNTO (VAS), costi legati ai sistemi legacy e possano

disintermediando il tradizionale rapporto spostarsi sul Cloud..

banca - cliente

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 15INNOVAZIONE DA IMPATTO NORMATIVO NUOVO BUSINESS E

IMPATTO NORMATIVO

Servizi digitali aperti sono accompagnati dalla necessita di una regolamentazione atta a garantire uniformità di

Illustrativa

trattamento e sicurezza per l’utenza (customer, business e merchant).

DIGITALE &

Regulatory Framework for

Instant Payments FinTech

Open API Banking

OPENBANKING

Distrubuted Ledger Regulations Platforms

PSD2 Unified Payments

Interface, India

Bank Charters For

Payment Security anc FinTech Firms

Technologies Initiatives To Reduce Cash Usage

STEP 3

OECD’s Base Erosion and Profit Shifting plan

GPI by SWIFT Virtual Account Management Services (VAMS), SEPA

Liquidity Coverage Ratio

(LCR) under Basel III eIDAS Mobile Wallets

Mobile Payments Security in Europe ISO 20022

consulting

Intraday Liquidity Norms and Standards Electronic Bank Account

Reporting Management Large Value Payments System

AML Regulation Financial Transaction Tax Upgrade

Internet Payments Security Interchange Fee Regulation Digital Currency Access to Cleaning

Data Privacy and Protection Bank Payment Obligation

SEPA Initiatives

STEP 1 Cybersecurity STEP 2

Copyright © 2017 NTT DATA Italia Spa 16INNOVAZIONE TECNOLOGICA

USE CASE: ARCHITETTURA IT «OPEN» 1/2 E NUOVO BUSINESS

L’evoluzione in ottica APIbased non è solo cambiare da un punto di vista delle funzionalità della banca verso

Esemplificativa

l’esterno ma è cambiare tutta l’infrastruttura e la tecnologia della banca stessa

APPLICATIONS API

Internal/External CONSUMERS

Developers/TPP

API

API GATEWAY PORTAL/MANAGER API ANALYTICS

API Routing and Security Portal for API Consumers and Interactive display of Usage and

Management Providers Behavior

consulting

BACKEND SYSTEM API PROVIDERS

(i.e.: ENTERPRISE SERVICE BUS)

API Product Manager

Legacy App MicroServices Open App

Nuovi sistemi di API Mgmt.

Copyright © 2017 NTT DATA Italia Spa 17INNOVAZIONE TECNOLOGICA

USE CASE: ARCHITETTURA IT «OPEN» 2/2 E NUOVO BUSINESS

Il primo strato di Front End comprende tutti le mobile/ App e

PlugIn che si integrano con le API esposte dall’API Manager.

FRONT

END

UTENTI INTERNI CLIENTI FINALI Nello specifico i FE accederanno direttamente al Gateway, di

TERZE PARTI

contro le Terze Parti potranno accedere alle API dopo un

opportuna richiesta effettuata dal market place/developer portal

CHANNEL

API MANAGER

Lo strato di integrazione funge da interfaccia verso i servizi,

INTEGRATION

B2B le API e il Back End.

API

API GATEWAY FILE Parallelamente alla piattaforma di API Management vengono

LAYER

PORTAL TRANSFER offerti servizi di integrazione B2B via file per elaborazioni Batch.

Il Layer che raggruppa «l’ecosistema» di microservizi

ORCHESTRATOR permette una clusterizzazione per area funzionale dei servizi

MONITORING

offerti ed esponendo API permette una facile integrazione ed

interoperabilità tra le diverse aree funzionali.

ANAGRAFICA SECURITY AUTHORIZATION

MICROSERVICES

Ogni servizio racchiude logica di business effettuando

A A A A A A A A A elaborazioni e, se necessario, richiamando a sua volta altri

…

FARM

P P P P P P P P P microservizi esposti. In tale ottica ogni API può, a sua volta,

I I I I I I I I I possedere una propria Base Dati o attingere da quelle comuni.

Flussi informativi complessi posso richiedere il supporto di

componente dedicato all’orchestrazione delle chiamate tra i

OPERATION

singoli Microservizi e verso l’ESB

ESB

SYSTEMS

Le funzionalità dei sistemi Core vengono fornite/esposte

consulting

CORE

con l’ausilio di un ESB . L’ESB funge, quindi, da

CRM BILLING … ERP intermediario fra microservizi, Integration Layer e Sistemi

Core Stessi

LAYER

DATA

DB 1 … DB N Componenti facoltative

Fruitori esterni

API Mgmt Component

API

Copyright © 2017 NTT DATA Italia Spa 18INNOVAZIONE TECNOLOGICA

EVOLUZIONE DIGITALE E OPENBANKING: FUNZIONALITÀ OPEN API E NUOVO BUSINESS

Funzionalità open api

URL Account Esemplificativa

Diritto accesso utente

Creazione URL

Account

Cancellare Customer

Accesso utente

Revocare Account

Accounts

Assegnare Ottenere

Accesso utente Transazioni

OPEN Carte

URL BANK Utente corrente

Aggiornare

Account Accesso Utente corrente

Banca Utente specifico

Aggiungere

Banche

Fare

Clienti

URL KYC

consulting

KYC Rispondere Transazione

Diritto accesso utente

Pagamento Controparte

Richiesta tipo di

Richiesta account

transazione Customer

Copyright © ©2017

Copyright 2017NTT DATAItalia

NTT DATA Italia

SpaSpa 19USE CASE: API GOVERNANCE MODEL MODELLO ORGANIZZATIVO

Definizione nuovi ruoli e responsabilità nella definizione di un modello di Governance. L’API Manager ha il compito

Esemplificativa

di seguire tutto il ciclo di vita delle API realizzate e tutte le attività laterali di Quality, Audit, Security ed

Analytics.

API GOVERNANCE

La gestione del ciclo di Le attività parallele al

vita delle API realizzate ciclo di sviluppo delle

segue il workflow API sono quelle

classico tranne che per Change Management classiche del software:

API Security Management

le sezioni di • Monitoraggio dello

Monitoring & Analytics

API Quality Assurance

Configuration e stato e dell’uso delle

Release. In tali processi: API

API LIFE CYCLE

SIDE ACTIVITY

• CONFIGURATION: i Asset Management • Gestione ed

IT Auditing

Configuration Item improvement della

devono essere sicurezza

tracciati, monitorati e • Gestione e controllo

predisposti per di eventuali sessioni

accogliere le nuove Configuration Management di Audit sulle API

funzionalità • Controllo e gestione

• RELEASE: prima di della qualità dei

effettuare il rilascio di servizi offerti in

consulting

una API modificata si coerenza con gli SLA

dovrà ricevere l’OK da

Release Management definiti verso gli utenti

parte di tutte le APP (interni o esterni)

impattate.

Copyright © 2017 NTT DATA Italia Spa 20USE CASE: USER ONBOARDING Esemplificativa MODELLO ORGANIZZATIVO

BUSINESS

Di seguito si descrive un use case sul processo di onboarding

dell'utente dei servizi di pagamento UTENTE PISP/AISP BANCA

Quando l'Utente ha un conto di pagamento accessibile online

1 può decidere di effettuare operazioni di pagamento online tramite

PISP o richiedere info sui suoi conti tramite AISP. Registrazione APP PISP/AISP

Invio credenziali di accesso PISP/AISP

Registrato sull'APP del PISP e/o dell'AISP, l’utente seleziona

2 direttamente dal sito del PISP o dell’AISP la Banca Selezione banca

Invio richiesta conferma anagrafica

alla Banca

AISP/PISP invia un messaggio con la richiesta di conferma

3 dell’anagrafica dell’utente tramite API della Banca Conferma anagrafica alla Banca

Invio conferma contatto con PISP/AISP

La Banca invia un messaggio di conferma dell'anagrafica al TPP

4 e uno di conferma del contatto all'Utente Inserimento credenziali banca

Invio credenziali criptate

Invio OTP

L'Utente inserisce le credenziali criptate di accesso al proprio

Home Banking, che il TPP invia alla Banca. La Banca invia

5 Inserimento OTP

consulting

Invio OTP

l'OTP all'Utente per completare l'autenticazione rafforzata

Invio token di conferma operazione

Ricevuto l'OTP, la Banca invia una chiave identificativa Invio Conferma operazione di registrazione

6 temporanea al TPP e un messaggio di conferma dell'operazione

di registrazione all'Utente

Copyright © 2017 NTT DATA Italia Spa 21USE CASE: PISP/AISP ONBOARDING Esemplificativa MODELLO ORGANIZZATIVO

BUSINESS

PISP/AISP BANCA

Di seguito si descrive un use case sul processo di onboarding

dei nuovi soggetti, AISP e PISP

Il PISP o l’AISP invia una richiesta di autenticazione sull’interfaccia della Banca

1 compilando tramite il portale sviluppatori della Banca il form di “Onboarding”

La TPP invia contestualmente la Certificate Signing Request, che contiene i dati che Compilazione onboarding form

2 rappresentano il TPP

Invio Certificate signing Request

Inviati il form di onboarding e il CSR, la Banca identifica il soggetto richiedente e

Firma sul CSR e restituzione

firma il certificato del TPP dando avvio alla firma di un certificato che sarà restituito

3 al TPP e sarà utilizzato per effettuare le chiamate alle API in mutua autenticazione Generazione e invio del certificato di Mutual

ed all’invio delle credenziali di accesso per effettuare la chiamata all’API. Authentication

Invio credenziali di accesso

4 Il processo di autenticazione si completerà con l’utilizzo delle credenziali rilasciate

dalla Banca alla Terza Parte.

Chiamata API con inserimento credenziali

consulting

Rimane in carico alla Banca la determinazione della validità e della durata del

5 certificato rilasciato alla Terza Parte.

Copyright © 2017 NTT DATA Italia Spa 22USE CASE: PAGAMENTO TRAMITE PISP Esemplificativa MODELLO ORGANIZZATIVO

BUSINESS

UTENTE E-COMMERCE PISP BANCA

Di seguito si descrive un use case

sul processo di invio ordine di pagamento tramite

PISP

Selezione "Paga con

L’utente seleziona sul sito di e-commerce il pagamento PISP"

1 tramite PISP. E viene immediatamente reindirizzato

sull’homepage del PISP scelto.

Se l’utente ha già eseguito l’onboarding e non sono Inserimento credenziali sul

PISP

2 ancora scaduti i termini per l’esecuzione di una nuova

autenticazione forte da parte della Banca si autentica sul

PISP Invio ordine di pagamento

Una volta autenticato, il PISP invia tramite API l’ordine di

3 pagamento

Invio dynamic linking

all'utente

Ricevuta la richiesta da parte del PISP, la Banca invia

4 all’utente un OTP che sarà associato alla specifica Inserimento dynamic linking

transazione (dynamic linking).

Invio dynamic linking

5

consulting

L’utente inserisce il codice e perfeziona il pagamento

Invio info circa ordine di

pagamento

La Banca invia al PISP e all’utente la conferma della

6 ricezione dell’ordine e riceve dal PISP le informazioni per

identificare l’operazione.

Invio conferma ricezione

ordine

Copyright © 2017 NTT DATA Italia Spa 23INNOVAZIONE TECNOLOGICA

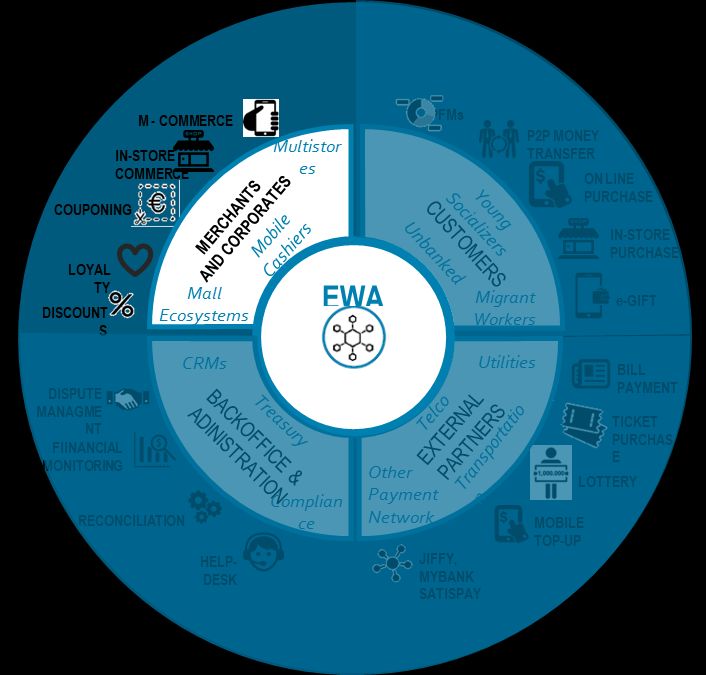

USE CASE: EWA (ELECTRONIC WALLET ALLIANCE) Illustrativa

Sviluppo di wallet, utilizzabile anche con criptocurrency, come interfaccia verso una piattaforma per Payment Solutions

che può offrire servizi di pagamento di modalità multichannel per clienti retail e corporate, con una specifica

predisposizione a Mobile solutions management.

EWA aiuta la creazione/miglioramento degli

ecosistemi digitali con la distribuzione di nuove

esperienze di pagamento e servizi come E-

Wallet, PFM, Mobile VAS.

EWA si basa su tecnologia MPP di NTT DATA,

già utilizzata da:

• Large bank per la gestione di multi-channel

Fastbank, Cbill,

• Fexserv (Malta) per il Wallet EWA in

modalità full outsourcing.

consulting

Copyright © 2017 NTT DATA Italia Spa 24ALLEGATI

consulting

2017 NTT©DATA

Copyright CONSULTING

2017 NTT DATA Italia Spa 25USE CASE: BLOCKCHAIN CARATTERISTICHE E FUNZIONALITÀ

CARATTERISTICHE FUNZIONALITA’

La gestione decentralizzata dei sistemi e la replicazione dei dati in ogni nodo, permette un

livello maggiore di trasparenza. A ciò si aggiunge la verifica di ogni transazione generata

TRASPARENZA

da parte di ogni nodo.

Criptovalute & Asset digitali

La struttura dati utilizzata nella Blockchain rende per la prima volta un dato non

modificabile se non con il consenso di tutta la rete e la modifica di tutta la storia passata

IMMUTABILITA’ della blockchain. Con l’aumentare delle transazioni e dei nodi, è sempre più difficile ed

economicamente insostenibile riuscire a modificare una blockchain.

Timestamping &

Notarization

Le architetture dei sistemi blockchain sono per loro natura decentralizzate. Eliminando cosi

i single point of failure, la necessità di sistemi di recovery e aumentando il livello di

DECENTRALIZZAZIONE

sicurezza.

consulting

Smart Contracts

La gestione decentralizzata delle blockchain, l’utilizzo di algoritmi di consenso e di

software open source permette ai diversi attori di non doversi fidare di un intermediario o

SISTEMI TRUSTLESS

ente centrale che gestisce tutte le informazioni.

Scambio asset e valore

Copyright © 2017 NTT DATA Italia Spa 26USE CASE: BLOCKCHAIN DIGITAL IDENTITY – FLOW CHART

2 Verifica dati e crea

certificato

3 Notarizzazione del

1 Invia le informazioni da

Identity certificato

verificare

Provider

4 Rilascio certificato e

timestamp blockchain Blockchain

(Privata o

pubblica con

notarizzazione)

consulting

5 Invio dati identità, Service

certificato e timestamp Provider 6 Verifica dei dati

blockchain Copyright © 2017 NTT DATA Italia Spa 27INNOVAZIONE TECNOLOGICA

EWA ENABLES SERVICES TO CUSTOMER’S COMMUNITY Illustrativa

Innovative services that maximize customer loyalty and allow the big retailer to create new digital ecosystems with

customers, other Merchant, Companies, transports and utilities.

Customer can easily manage its own payment instruments (Cards,

Prepaid Values, Credit Transfer, Direct Debit, Voucher, e-Gifts)

through the folders of his mobile wallet, and use it for :

• Proximity Payment

• Remote Payment

• P2P value transfer services

• Receive/Send/Use Coupon

• Receive/Send/Use Gift Voucher (and other digital values)

• Send/receive money via Western Union

All the activities can be tracked and monitored on Personal

Financial Manager ,

consulting

2017 NTT©DATA

Copyright CONSULTING

2017 NTT DATA Italia Spa 28INNOVAZIONE TECNOLOGICA

EWA ENABLES THE INTEGRATION WITH MERCHANTS AND Illustrativa

CORPORATES

With innovative services that maximize customer loyalty and improve the interaction between the digital ecosystem

participants.

In-store commerce services can be managed with EWA e-wallet

that can be preferred to Cash and easily integrated with VAS

(coupons, loyalty, payback, ...)

Other features can be integrate for :

• Indoor tracking

• Self checkout

• Check-in /out facilities (Parking, WIFI access)

EWA support :

• Mobile Cashier (EWA Kiosk app)

• Cashier Systems.

• iBeacon, QR-code for an excellent CX

consulting

2017 NTT©DATA

Copyright CONSULTING

2017 NTT DATA Italia Spa 29INNOVAZIONE TECNOLOGICA

EWA PROVIDES COMPLETE SET OF FEATURES FOR SYSTEM Illustrativa

MANAGEMENT AND MONITORING

EWA, thanks to NTT DATA’s MPP technology, provides a full set of

features for backoffice and administration :

• Dispute Management workflow and arbitration processes

• Financial monitoring services and dashboard

• Reconciliation engine for multichannel payments

• Help-desk profile for customer support

• Compliance workflow for KYC management

consulting

2017 NTT©DATA

Copyright CONSULTING

2017 NTT DATA Italia Spa 30INNOVAZIONE TECNOLOGICA

EWA ENABLES TO NEW SERVICE AGREEMENTS WITH: Illustrativa

• Local Public Administration, Companies of Transport, Parking, ...

• Utilities, Telco, Central Public Administration, Gaming, ...

• Other payment networks (Western Union certified integration)

EWA allows to promote payment ecosystem based on the

cooperation with: Local Public Administration,

• Public Transport

• Parking and other service providers.

EWA provides plugins and API for “in-app payment” for :

• Bill payments (utilities)

• Mobile top-up (Telco, VMNO)

• Gaming

EWA an be integrated with other payment network to be configured

as “Wallet of wallets”.

consulting

2017 NTT©DATA

Copyright CONSULTING

2017 NTT DATA Italia Spa 31CLIENTS

FIRST

FORESIGHT

TEAMWORK

consulting

Copyright © 2017 NTT DATA Italia SpaPuoi anche leggere