M. Zan, Resp. Area Investimenti, Finest S.p.A - Roadshow.ice.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

M. Zan, Resp. Area Investimenti, Finest S.p.A.

LE SFIDE DEL MERCATO

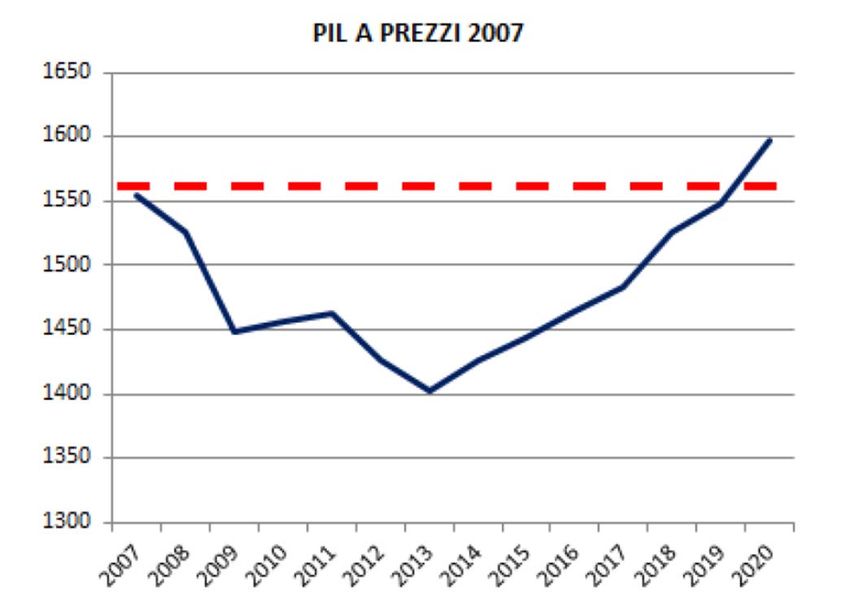

Italia, PIL A PREZZI 2007

Tassi di crescita PIL

ITALIA USA Area EURO EU WGDP

2007 1,4 1,9 3 3,4 5,4

2008 ‐1,3 ‐0,3 0,4 0,5 2,8

2009 ‐5,1 ‐3,1 ‐4,4 ‐4,2 ‐0,6

2010 1 2,4 2 2 5,2

2011 0,4 1,8 1,4 1,6 4

2012 ‐2,4 2,2 ‐0,6 ‐0,2 3,2

2013 ‐1,8 1,9 ‐0,3 0 3,3

2014 0,4 3 1,1 1,3 4

2015 1,2 3,6 1,4 1,7 4,4

2016 1,3 3,4 1,6 1,8 4,5

2017 1,3 3,3 1,6 1,9 4,5

2018 1,4 2,9 1,6 2 4,5

Variazioni % ‐2,2 23 8,8 11,8 45,2

Il PIL in Italia tornerebbe al livello 2007 tra il 2020 e 2022 (ottimisti – pessimisti)

Il PIL pro-capite tornerebbe al 2007 nel 2020 (nel 2025 per i pessimisti)

Il tasso di disoccupazione tornerebbe al 2007 nel 2019 (nel 2025 per i

pessimisti).

Le previsioni di crescita degli STATI UNITI al 2018 registrano +23% a fronte

di un dato a livello mondiale di +45% (ITALIA meno 2,2%).

(*) FONTE: Pubblicazione in abbinamento al SOLE 24 ORE,. “Uscire dalla Crisi riprendere la crescita” previsione, analisi e proposte di Mario Baldazzari, Roberto Mazzotta Dino

Pescele, Pier Luigi Ciocca, Alberto Quadrio Curzio, Alberto Bisin, Sergio Rizzo, Luca Rizzuto, Piero Giarda, Stefano Manzocchi, Alessandro Barbera, Maurizio Meloni, Eugenio

Gaiotti, Stefano Folli, Giuseppe de Rita, Carmen Lasorella, Richard Heuzè, Alessandra Migliaccio, Tobias Piller, Bruno Costi, Luigi Casero, Matteo Colaninno, Mario Monti

3

Dallo studio 2013 di P.W.C. (World in 2050, The BRICs and beyond: prospects, challanges and opportunities) emerge: I mercati emergenti cresceranno ad una velocità del 4% annuo medio fino al 2050 a fronte di una stima di poco inferiore al 2% per l’Italia; Il PIL Italiano passerà, nel 2030, al 13°posto nel ranking mondiale ed al 14°posto nel 2050 (dopo la Nigeria).

I mercati ESTERI sono e saranno una

OPPORTUNITA’

Anno Numeri aggiornati al 2011

Trentino Alto Adige

83.319

Veneto

403.169

Friuli-Venezia Giulia

86.773

TOTALE TRIVENETO

573.261

FONTE: 9° CENSIMENTO INDUSTRIA E SERVIZI 2011 - ISTAT

http://dati-censimentoindustriaeservizi.istat.it/#

DA ULTIMO CENSIMENTO ISTAT

NEL TRIVENETO SONO ATTIVE

573.261 IMPRESE

TOTALE MICRO IMPRESE TOTALE PICCOLE TOTALE MEDIE TOTALE GRANDI TOTALE

Classe di addetti (250

ADDETTI) ADDETTI) ADDETTI)

Trentino Alto Adige

77312 5362 583 62 83319

Veneto

378456 21847 2524 342 403169

Friuli-Venezia Giulia

81986 4200 509 78 86773

TOTALE TRIVENETO

537754 31409 3616 482 573261

IL 99%

DELLE IMPRESE DEL TRIVENETO

HA MENO DI 50 ADDETTI

IL 94%

HA MENO DI 10 ADDETTI

ITALIA = 4 mln di imprese attive (micro e PMI 99,9% - 240 leder

internazionali)

REGIONI Gestione familiare Gestione manageriale Altro

Trentino Alto Adige/Südtirol 83% 5% 12%

Veneto 83% 4% 13%

Friuli Venezia Giulia 81% 5% 14%

TOTALI TRIVENETO 83% 4% 13%

L’83%

DELLE IMPRESE DEL TRIVENETO E’ A CONDUZIONE

FAMILIARE

SOLO IL 4%

E’ A CONDUZIONE MANAGERIALE

Difesa della quota di Aumento gamma Accesso a nuovi Attivazione/ incremento di

REGIONI

mercato prodotti/servizi mercati relazioni tra imprese

Trentino Alto Adige 74% 43% 24% 11%

Veneto 70% 43% 26% 14%

Friuli Venezia Giulia 69% 41% 24% 12%

TOTALE TRIVENETO 71% 43% 25% 13%

SOLO IL 25%

DELLE IMPRESE DEL TRIVENETO

APPLICA UNA STRATEGIA ESPANSIVA DI ACCESSO A

NUOVI MERCATI

ED E’ QUINDI SENSIBILE

AL TEMA INTERNAZIONALIZZAZIONESI DICE CHE LE PMI ITALIANE SIANO FORTEMENTE RIVOLTE ALL’EXPORT?

IMPRESE ESPORTATRICI (TRA 10 E 49 ADDETTI)

GERMANIA 47%

SPAGNA 48%

ITALIA 29%

Fonte: Export Opportunity Index SACE

CI SONO ALMENO 60 MILA PMI CHE POTREBBERO ENTRARE MEGLIO SUI MERCATI

INTERNAZIONALI

LE PMI ITALIANE SONO PIU’ VULNERABILI PERCHE’ IN LINEA GENERALE

SOTTOCAPITALIZZATE E SENZA INVESTIMENTI IN MANAGER, RISORSE

UMANE E MARKETINGE’ ORMAI CHIARO CHE LE IMPRESE CHE HANNO SAPUTO REAGIRE ALLA CRISI

DEGLI ULTIMI 8 ANNI SONO QUELLE CHE HANNO SAPUTO TROVARE O SVILUPPARE

NUOVI MERCATI ED HANNO INVESTITO IN R&D

IL MERCATO DOMESTICO E’ ANCORA POCO REATTIVO

SVILUPPO DI

GENERAZIONE

NUOVI

INVESTIMENTI DI FABBISOGNO

MERCATI E

FINANZIARIO

R&DL’INTERNAZIONALIZZAZIONE ED I CAMBI DI PARADIGMA AD ESSA COLLEGABILI: L’internazionalizzazione è quel processo attraverso il quale le imprese non solo dispiegano le loro vendite su più mercati esteri, ma dagli stessi mercati o da altri attingono anche per il loro approvvigionamento di materie prime, di componenti, di tecnologie, di impianti, di attrezzature, di risorse finanziarie, di forza lavoro. Essa comporta spesso anche la localizzazione su più mercati esteri delle attività produttive o di parti di esse (Demattè, 2003). I cambi di Paradigma: > Fino al 2008 l’internazionalizzazione è stata un’opzione strategica d’impresa > Dal 2008 l’internazionalizzazione è un MUST legato al concetto di crescita e competitività Anche le PMI devono agire come «PICCOLE MULTINAZIONALI» con logiche di presenza sui mercati e di organizzazione e governance adeguate, con consulenti, banche e fornitori di standard internazionale N.B. I MERCATI ESTERI NON RAPPRESENTANO LA SOPRAVVIVENZA, PERCHE’ CHI E’ COSTRETTO A SOPRAVVIVERE NON E’ IN GRADO DI AVERE UNA PRESENZA INTERNAZIONALE

LE DIVERSE LOGICHE DELL’INTERNAZIONALIZZAZIONE: FOLLOWER (seguo l’azienda di riferimento): In dipendenza del prodotto l’internazionalizzazione si concretizza in: a) Progetto greenfield all’estero con creazione di new.co locale b) Rafforzamento delle linee produttive in Italia MAKE WHERE YOU SELL: L’ operazione di internazionalizzazione si concretizza in: a) Progetto greenfield all’estero con creazione di new.co locale ( anche in forma di J.V.) b) Merger Acquisition di Competitor locale ( anche in forma di J.V. ) INCREASE OF THE Global Chain Value (non solo produzione, ma anche logistica, marketing ecc. all’estero): L’ operazione di Internazionalizzazione si concretizza in: a) Per le grandi imprese: progetto greenfield, potenziamento di browfield o Merger acquisition all’estero sempre con l’utilizzo di una local parent company; b) Per le PMI: progetto greenfield all’ estero o tramite il rafforzamento delle linee produttive in Italia (le PMI possono entrare nella GCV di una grande impresa)

LE IMPRESE CON UNA SCARSA CAPITALIZZAZIONE: • HANNO MAGGIORE PROBABILITA’ DI ENTRARE IN SOFFERENZA • PRESENTANO UNA FORTE RISCHIOSITA’ AGLI OCCHI DEL MERCATO • HANNO MINORE CAPACITA’ DI REAZIONE AGLI SHOCK MACROECONOMICI • HANNO DIFFICOLTA’ A FINANZIARE INVESTIMENTI INNOVATIVI PER PIANI DI CRESCITA A LUNGO TERMINE • HANNO MAGGIORE DIFFICOLTA’ A GESTIRE CALI DI FATTURATO • HANNO DIFFICOLTA’ AD OTTENERE CREDITO DAL SISTEMA BANCARIO IN UNA PAROLA, SONO PIU’ FRAGILI

PERCHE’ FINEST: Finest è: Uno strumento particolare di «portage sull’Equity» che permette di cogliere tutti i vantaggi elencati sia nel Paese target sia in Italia; Non è un’operazione a MERCATO quindi un’operazione che possa in qualche maniera prefigurare un passaggio di proprietà dell’azienda alla fine del periodo; Il prezzo è definito e pari ad un I.R.R. predefinito; I patti parasociali sono semplici e permettono all’imprenditore ed al suo management di condurre senza interferenze; Finest è chiave di accesso ai suoi partner esteri (agenzie di Sviluppo Estere, consulenti, enti regionali e governativi, etc.) ed al Sistema Italia (SACE ICE EBRD) nonché al sistema delle agevolazioni (Fondi di Venture Capital e legge 100); Finest è parte attiva nel rendere il progetto bancabile nell’ambito del piccolo ROAD – SHOW necessario.

L’ OPERAZIONE AGLI OCCHI DEGLI STAKE – HOLDERS INTERNAZIONALI L’aumento del capitale sociale è sinonimo di presenza di soci e di capitale di rischio; Gli stake-holders che operano sui mercati principali percepiscono «maggiore solidità» a fronte della presenza di investitori istituzionali nell’equity; L’entrata della finanza straordinaria è percepita quale rafforzamento delle procedure di governance dell’impresa; L’entrata della finanza straordinaria è considerata come il primo step di performance aziendali legate ad un progetto di sviluppo; Il timing della way-in di Finest è correlato al kick off della fase di investimento; Il timing della way-out è correlato alla realizzazione del piano d’impresa.

SIMEST S.P.A PROVINCIA DI TRENTO

4% 1%

VENETO SVILUPPO ALTRI ENTI CREDITIZI

S.P.A 1%

8%

Advisor ed equity partner

REGIONE VENETO

13%

FRIULIA SPA

73%Numero operazioni impegnate 520

Ammontare impegnato dalla costruzione € 293,7 milioni

Numero Partecipazioni attualmente in portafoglio 72

Portafoglio attualmente esposto in partecipazioni e/o finanziamenti € 97,9 milioni

Volume di investimento generato € 2 miliardi

1° Romania (19%)

Principali Paesi di intervento per ammontare impegnato 2° Croazia (15%)

3° Slovacchia (10%)

1° Edilizia/Costruzioni (13%)

Principali settori per ammontare impegnato 2° Legno / Mobile (12%)

3° Utilities (10%)

1° Vicenza (18%)

Principali provincie per ammontare impegnato 2° Udine (17%)

3° Treviso (12%)Erogato storico per Paese: Erogato storico per Paese ultimi 3 esercizi:

2012‐2013 2013‐2014 2014‐2015

Romania

:

Romania

Croazia

Slovacchia Croazia

Russia

Bielorussia

Bulgaria

Slovenia Russia

Serbia

Slovacchia

Polonia

Ungheria

Slovenia

BIH

Rep.Ceca Polonia

Lettonia

Bulgaria

Albania

Peco Rep.Ceca

Austria

Bielorussia Bih

Macedonia

Albania

Ucraina

Estonia Austria

Moldavia

Peco

Kosovo

0 10000 20000 30000 40000 50000 60000 0 500 1000 1500 2000 2500 3000 3500Partecipazione al capitale sociale

finanziamento estero diretto

Accesso a strumenti di finanza agevolata

• Accesso alla legge 100/’90

• Fondo di Venture Capital Balcani

• Fondi di Venture Capital

consulenza direzionale strategica

• In tutte le fasi di internazionalizzazione;

• Nella fase preliminare e di costruzione del progetto

• Nella gestione dell’investimentoPartecipazione di Finest in Società Estere

25%-49% 8 anni

max. Capitale Sociale durata max. della partecipazione

• CONTRATTO DI PARTECIPAZIONE

• IRR ATTESO (FLOOR – CAP)

• RISPETTO CAPEX/PIANO/FONTI FINANZIAMENTO

• COVENANT OPERATIVI

- VALORE PN

- D/E

- PFN/EBITDA

- DINAMICA EBITDAFinanziamento diretto da Finest

25% 8 anni

max. del fabbisogno finanziario totale

durata max. finanziamento

per l’investimento

Finest eroga finanziamenti

direttamente

alla Società estera in qualità di socioGRAZIE PER L’ATTENZIONE

Finest SPA Mauro Zan

Pordenone: 0434 229811

Padova: 049 773901

m.zan@finest.it

www.finest.itPuoi anche leggere