Legge di Bilancio 2022: una prima lettura - Centro Studi Nazionale ANCL 17/01/2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Legge di Bilancio 2022: una prima lettura Centro Studi Nazionale ANCL 17/01/2022

NUOVO

ASSEGNO UNICO Nicola Porelli, Consulente del Lavoro

E RIFORMA

IRPEF Centro Studi Nazionale ANCL

NUOVO Riassunto panoramico

ASSEGNO

UNICO E ASSEGNO UNICO E UNIVERSALE

RIFORMA PER I FIGLI

IRPEF Decreto Legislativo 29 dicembre 2021 n. 230

Messaggio Inps n. 4748 del 31 dicembre 2021

ASSEGNO UNICO E UNIVERSALE PER I FIGLI E “RIFORMA” IRPEF

A.U.U.F.

DECRETO LEGISLATIVO 29 dicembre 2021, n. 230 RIFORMA IRPEF

Istituzione dell'assegno unico e universale per i figli a

carico, in attuazione della delega conferita al Governo

(ed esonero contributivo 0,80%)

ai sensi della legge 1°aprile 2021, n. 46. Legge di Bilancio

(GU n.309 del 30-12-2021). Vigente al: 31-12-2021

Introduzione

universale, in

quanto viene

semplificazione

garantito in misura

(unico) e

minima a tutte le

potenziamento

famiglie con figli a ELEMENTI

FINALITÀ degli interventi

carico, anche in DETERMINANTI

diretti a sostenere

assenza di ISEE o

la genitorialità e la

con ISEE superiore

natalità

alla soglia di 40.000

euro

GLI ELEMENTI DI

RIFERIMENTO PER

reddito di ciascun

IL CALCOLO

figli ISEE DELL’ISEE

componente del

nucleo familiare

POSSONO ESSERE

COSÌ SINTETIZZATI:

immobili posseduti patrimonio

da ciascun mobiliare di ciascun

componente del componente del

nucleo familiare nucleo familiare

Introduzione

Per l’Assegno Unico:

non si tiene conto

Attenzione 2: per solamente dell’aspetto

l’ISEE 2022 si reddituale bensì anche di

prendono a elementi di natura

riferimento i patrimoniale (abitazione,

redditi/patrimonio autovettura, giacenze

2020 medie conti correnti,

assicurazioni ecc.)

Attenzione 1: l’ISEE non

necessariamente rappresenta la

fotografia corretta della ricchezza

di una famiglia (ad esempio in

presenza di ISEE elevati per

immobili ereditati non

accompagnati da redditi cospicui)Misura e decorrenza dall’assegno L’importo dell’assegno unico e universale è determinato sulla per le domande presentate a per le domande presentate dal base dell’ISEE del nucleo partire dal 1° gennaio al 30 1° luglio in poi, la prestazione familiare del beneficiario della giugno, l’assegno decorre dalla decorre dal mese successivo a prestazione, con la seguente mensilità di marzo quello di presentazione decorrenza della misura:

In assenza di ISEE … IN ASSENZA DI ISEE AL MOMENTO DELLA DOMANDA, L’ASSEGNO SPETTA SULLA BASE DEI DATI AUTODICHIARATI … O NON DICHIARATI - ISEE presentato entro il 30 giugno: la prestazione verrà conguagliata e spetteranno tutti gli arretrati a partire dal mese di marzo - ISEE presentato dal 1° luglio: la prestazione viene calcolata sulla base del valore dell’indicatore al momento della presentazione dell’ISEE - assenza di ISEE oppure ISEE pari o superiore a 40.000 euro: la prestazione spettante viene calcolata con l’importo minimo previsto dall’articolo 4 del decreto legislativo n. 230/2021 (50 euro per i figli minori e 25 euro per i maggiorenni)

Modalità di presentazione delle domande

La domanda di assegno unico e

universale per i figli è presentata dal La domanda può

genitore una volta sola per ogni anno essere presentata

di gestione e deve indicare tutti i figli attraverso i

per i quali si richiede il beneficio, con «consueti» canali

la possibilità di aggiungere ulteriori figli INPS (portale,

per le nuove nascite (entro 120 giorni) contact center,

che dovessero verificarsi in corso Patronati).

d’anno….Modalità di erogazione

l’assegno è corrisposto dall’INPS ed è erogato al

richiedente ovvero, a richiesta, anche successiva, in

pari misura tra coloro che esercitano la

responsabilità genitoriale

i figli maggiorenni (aventi diritto) possono presentare la domanda

in sostituzione dei genitori e richiedere la corresponsione diretta

della quota di assegno loro spettante

l’assegno spetta per i figli maggiorenni fino 21 anni se:

1) frequentino un corso di formazione scolastica o professionale

o un corso di laurea;

2) svolgano un tirocinio ovvero lavorino e possiedano un reddito complessivo

inferiore a 8.000 euro annui;

3) siano registrati come disoccupati e in cerca di un lavoro;

4) svolgano il servizio civile universale;

c) figlio con disabilità a carico, senza limiti di etàModalità di erogazione L’assegno viene erogato dall’INPS attraverso le seguenti modalità: a) accredito su uno strumento di riscossione dotato di codice International Bank Account Number (IBAN) aperto presso prestatori di servizi di pagamento operanti in uno dei Paesi dell’aerea SEPA (Single Euro Payments Area). Gli strumenti di riscossione dell’assegno sono i seguenti: conto corrente bancario; conto corrente postale; carta di credito o di debito dotata di codice IBAN; libretto di risparmio dotato di codice IBAN b) consegna di contante presso uno degli sportelli postali del territorio italiano c) accredito sulla carta di cui all’articolo 5 del decreto-legge n. 4/2019, per i nuclei beneficiari di Reddito di cittadinanza

Misure abrogate

le disposizioni

il premio alla nascita

a decorrere dal 1° normative concernenti

o per l’adozione del

gennaio 2022 il Fondo di sostegno

minore

alla natalità

L’assegno unico e universale non assorbe né limita gli importi del bonus asilo nido.Misure abrogate

assegno ai

nuclei sono modificate le “Detrazioni

familiari con per carichi di famiglia” (non

almeno tre più previste per i figli)

inoltre, a figli minori

decorrere

dal 1° dal 1° marzo 2022 si

marzo 2022 applicheranno esclusivamente

per gli altri familiari a carico e

prestazioni ai per i figli di età superiore a 21

nuclei familiari anni a carico

(ANF) con figli e

orfaniliCosa «resta»…

IMPORTANTE:

i genitori di figli

il diritto alla detrazione disabili con più di 21

nella misura di base di anni, pur

detrazione per il percependo

950 euro solo per i figli

coniuge a carico e altri

di età pari o superiore

familiari a carico

l'assegno, potranno

a 21 anni, ove non continuare a fruire

spetti l’assegno unico della detrazione

fiscale per figli a

caricoAPPROFONDIMENTO

• quando il genitore risulti coniugato con persona diversa

Il genitore non dall'altro genitore

convivente nel nucleo • quando il genitore risulti avere figli con persona diversa

familiare, non coniugato dall'altro genitore

• quando con provvedimento dell'autorità giudiziaria sia stato

con l'altro genitore, che stabilito il versamento di assegni periodici destinato al

abbia riconosciuto il mantenimento dei figli

• quando sussiste esclusione dalla potestà sui figli o è stato

figlio, fa parte del nucleo adottato, ai sensi dell'articolo 333 del codice civile, il

familiare del figlio, a provvedimento di allontanamento dalla residenza familiare

meno che non ricorra • quando risulti accertato in sede giurisdizionale o dalla pubblica

autorità competente in materia di servizi sociali la estraneità in

uno dei seguenti casi: termini di rapporti affettivi ed economiciI SIMULATORI

SIMULATORE https://servizi2.inps.it/servizi/

ISEE + Iseeriforma/Home.aspx

ISTRUZIONI ISEE https://www.inps.it/docallega

PRECOMPILATO tiNP/Mig/AllegatiNews/ISEEPr

INPS ecompilato.pdf

SIMULATORE

ASSEGNO https://servizi2.inps.it/servizi/

AssegnoUnicoFigli/Simulatore

UNICO INPSCOMUNICARE AI DIPENDENTI

COMUNICAZIONE IMPORTANTE

NUOVO ASSEGNO UNICO E UNIVERSALE PER I FIGLI

da marzo 2022

Dal mese di marzo 2022 l’Assegno Unico e Universale sostituirà l’attuale Assegno per il nucleo familiare e le detrazioni per figli a

carico fino a 21 anni di età.

ATTENZIONE: questo comporterà, a partire dal mese di marzo 2022, una diminuzione del netto in busta paga per i lavoratori che

attualmente percepisco l’Assegno per il nucleo familiare e/o le detrazioni per i figli a carico fino a 21 anni.

IL NUOVO ASSEGNO SARÀ PAGATO DIRETTAMENTE DALL’INPS AL RICHIEDENTE

(spetta anche ai genitori lavoratori autonomi)

COS’È IL NUOVO ASSEGNO UNICO E UNIVERSALE?

È un sostegno economico alle famiglie attribuito per ogni figlio minorenne a carico e fino alla maggiore età e, al ricorrere di

determinate condizioni (di reddito e/o studenti), fino al compimento dei 21 anni di età. L’Assegno Unico è riconosciuto anche per

ogni figlio a carico con disabilità senza limiti di età.

COSA ASSORBE?

• gli (attuali) assegni familiari ai nuclei familiari con figli e orfanili;

• il premio alla nascita o all’adozione (c.d. Bonus mamma domani);

• l’assegno ai nuclei familiari con almeno tre figli minori;

• l’assegno di natalità (cd. Bonus bebè);

• le detrazioni fiscali per figli fino a 21 anni.

La prestazione non assorbe né limita gli importi del bonus asilo nido.COMUNICARE AI DIPENDENTI

QUANDO PRESENTARE LA DOMANDA?

Dal 1° gennaio 2022.

Il primo pagamento è previsto da marzo 2022.

Chi presenta la domanda entro il 30 giugno 2022 avrà comunque gli arretrati da marzo.

Per le domande presentate successivamente il pagamento sarà effettuato il mese successivo alla presentazione delle stesse.

Per i nuovi nati l’Assegno Unico decorre dal settimo mese di gravidanza.

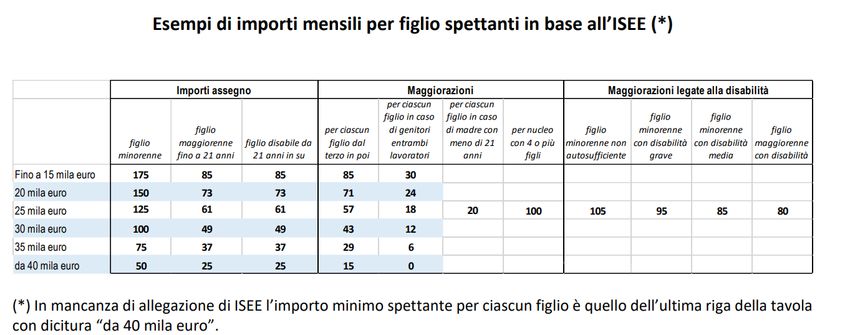

COME VIENE DETERMINATO L’IMPORTO DEL NUOVO ASSEGNO?

L’importo varia in base all’ISEE.

Chi non presenta l’ISEE avrà l’importo minimo e potrà comunque presentarlo in un secondo momento. La domanda si presenta

direttamente o tramite un patronato sul portale www.inps.it (si veda link sotto riportato).

L’importo massimo del nuovo Assegno è di 175 euro mensili per figlio minorenne, il minimo è di 50 euro mensili, sempre per figlio

minorenne. Sono previste maggiorazioni per i figli disabili e per le famiglie numerose.

I SIMULATORI E LA DOMANDA INPS

È online il simulatore dell’Assegno Unico e Universale. Il servizio permette agli interessati di simulare l’importo mensile della nuova

prestazione di sostegno per i figli a carico.

LINK INPS SIMULATORE NUOVO ASSEGNO UNICO https://servizi2.inps.it/servizi/AssegnoUnicoFigli/Simulatore

LINK INPS per il calcolo dell’ISEE https://servizi2.inps.it/servizi/Iseeriforma/Home.aspx

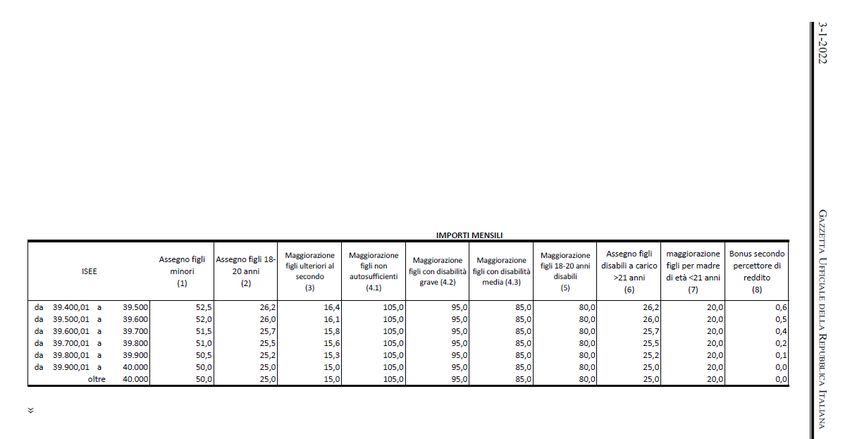

LINK INPS PER LA DOMANDA DEL NUOVO ASSEGNO UNICO https://servizi2.inps.it/servizi/AssegnoUnicoFigliFonte Agenzia Entrate - Inps Per tutti i livelli di ISEE

Prima pagina della tabella – G.U. Serie Generale n. 1 del 3-1-2022

Ultima pagina della tabella – G.U. Serie Generale n. 1 del 3-1-2022

NUOVO Riassunto panoramico

ASSEGNO

UNICO E

RIFORMA LA RIFORMA IRPEF

IRPEF Legge di Bilancio 30 dicembre 2021, n. 234ASSEGNO UNICO E UNIVERSALE PER I FIGLI E “RIFORMA” IRPEF

RIFORMA IRPEF

(ed esonero contributivo 0,80%)

Legge di Bilancio 30 dicembre 2021, n. 234

Bilancio di previsione dello Stato per l'anno

A.U.U.F. finanziario 2022 e bilancio pluriennale per il

triennio 2022-2024. (21G00256) (GU Serie

Generale n.310 del 31-12-2021 - Suppl.

Ordinario n. 49)note: Entrata in vigore del

provvedimento: 01/01/2022Le novità in sintesi

PRIMA TAPPA della più articolata

revisione del trattamento tributario dei

redditi prodotti dalle persone fisiche

delineata dal disegno di LEGGE DELEGA

SULLA RIFORMA FISCALE.

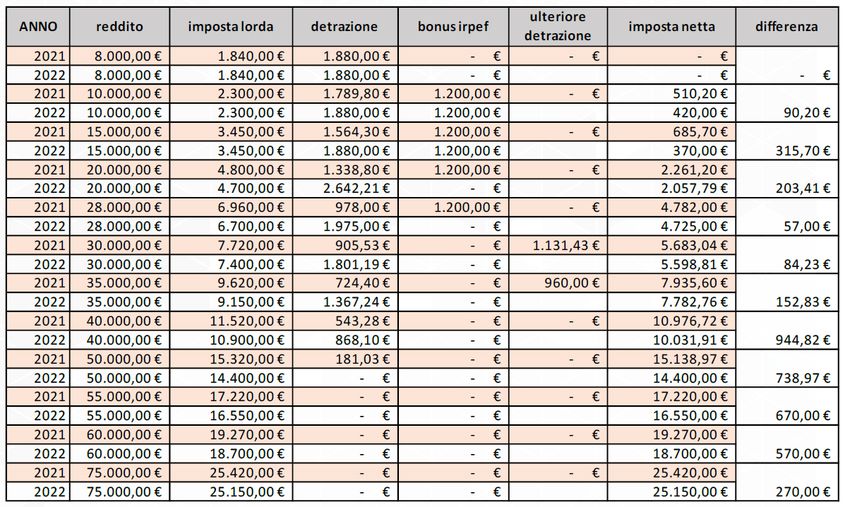

I contribuenti che traggono i MAGGIORI

VANTAGGI sono i lavoratori DIPENDENTI con

redditi di 40mila euro, che beneficiano di un

risparmio massimo di 945 euro annui

e i LAVORATORI AUTONOMI E I PENSIONATI con

redditi di 50mila euro, che godono di un taglio

dell’imposta rispettivamente di

810 e 758 euro annuiLe novità in sintesi

da 5 cancellazione dell’IRAP

a4 dovuta da persone fisiche

esercenti attività d’impresa,

aliquote arti e professioni

taglio dei valori delle (disincentivo ad aggregarsi?)

aliquote del secondo

e del terzo scaglione

l’aumento delle detrazioni sui

redditi di pensione e di lavoro

autonomo

il robusto incremento della detrazione

l’introduzione di micro detrazioni aggiuntive al fine di

non penalizzareLE ALIQUOTE IRPEF TRA IL 2021 E IL 2022 (ART. 1, COMMI 2 – 3)

LE ALIQUOTE IRPEF E LE NUOVE ALIQUOTE IRPEF PER SCAGLIONI

GLI SCAGLIONI FINO AL 2021 PREVISTE DAL 2022

ALIQUOTA DA ALIQUOTA DA

REDDITO ANNUO APPLICARE REDDITO ANNUO APPLICARE

Fino a 15.000,00 euro 23% Fino a 15.000,00 euro 23%

Da 15.000,01 a

Da 15.000,01 a 25%

27% 28.000,00 euro

28.000,00 euro

Da 28.000,01 a Da 28.000,01 a

38% 35%

55.000,00 euro 50.000,00 euro

Da 55.000,01 a

41%

75.000,00 euro Oltre 50.000,00 euro 43%

Oltre 75.000,00 euro 43%LE ALIQUOTE IRPEF 2022

Scaglione annuale 2022 Scaglione mensile 2022 Aliquota 2022

fino a 15.000,00 € fino a 1.250,00 € 23%

oltre 15.000 € e fino a 28.000 € oltre 1.250,00 € e fino a 2.333,33 € 25%

oltre 28.000 € e fino a 50.000 € oltre 2.333,33 € e fino a 4.166,66 € 35%

oltre 50.000 € oltre 4.166,66 € 43%

fino a 15.000,00 € annui o 1.250,00 € mensile 23% dell'intero reddito

oltre 15.000,00 € e fino a 28.000 € annui 3.450,00 + (25% della parte del reddito

eccedente 15.000,00)

oltre 28.000 € e fino a 50.000 € annui 6.700,00 + (35% della parte del reddito

eccedente 28.000,00)

oltre 50.000 € 14.400,00 + (43% della parte del reddito

eccedente 50.000,00)AREA NON TASSATA 8.174 invariata DIPENDENTI AREA NON TASSATA 8.500: aumenta di 326 € PENSIONATI AREA NON TASSATA 5.500: aumenta di 700 € AUTONOMI

LE NUOVE DETRAZIONI PER I DIPENDENTI

Reddito (euro) Detrazione

€ 1.880

Da 0 da 15.000 (e comunque non inferiore a 690 euro o, se a tempo

determinato, non inferiore a 1.380 euro)

15.000 € 3.100

Da 15.000 a 28.000 € 1.910 + 1.190 * [(28.000 – reddito complessivo)/ (28.000-

15.000]

Da 28.000 a 50.000 € 1.910 * [(50.000 – reddito complessivo) / (50.000-28.000]

La detrazione spettante

Oltre 50.000 è aumentata di un importo pari a 65 euro, se il reddito

zero complessivo è superiore a 25.000

euro ma non a 35.000 euro.

Il Trattamento Integrativo (100 euro) rimanere solo per redditi fino a 15mila euro e «parzialmente» per

i redditi da 15mila a 28mila euro (si veda slide successiva).DETRAZIONI PER CARICHI DI FAMIGLIA (QUELLO CHE RESTA INVARIATO)

PER IL CONIUGE

(CON REDDITO NON SUPERIORE A € 2.840,51, AL LORDO DEGLI ONERI DEDUCIBILI)

€ 800,00 - 110 * (reddito complessivo : 15.000)

reddito complessivo

non superiore a 15.000 N.B.: se il risultato del rapporto è uguale a 1 la detrazione spettante è

euro pari a 690 euro; se uguale a zero la detrazione non spetta.

€ 690,00 10 euro se tra 29.001 e 29.200 euro

reddito complessivo

compreso tra 15.001 aumentata di 20 euro se compreso tra 29.201 e 34.700 euro

euro e 40.000 euro

30 euro se compreso tra 34.701 e 35.000 euro

20 euro se compreso tra 35.001 e 35.100 euro

10 euro se compreso tra 35.101 e 35.200 euro

€ 690,00 * (80.000 - reddito complessivo) : 40.000

reddito complessivo è

superiore a 40.000 euro N.B.: Il coefficiente va assunto nelle prime quattro cifre decimali. Se il

ma non a 80.000 euro risultato del rapporto è uguale a zero la detrazione non spetta.DETRAZIONI PER CARICHI DI FAMIGLIA (QUELLO CHE RESTA INVARIATO)

PER CIASCUN FIGLIO COMPRESI I FIGLI NATURALI RICONOSCIUTI, I FIGLI ADOTTIVI O AFFIDATI

RAPPORTATE A MESE CON REDDITO NON SUPERIORE A € 2.840,51 AL LORDO DEGLI ONERI

DEDUCIBILI ELEVATO A € 4.000,00 PER I FIGLI DI ETÀ NON SUPERIORE A VENTIQUATTRO ANNI

di età pari o superiore a 21 anni che non beneficiano dell’assegno unico e € 950,00

universale di cui al decreto legislativo recante attuazione della legge 1° aprile

2021, n. 46

DAL 1° MARZO 2022 NON SPETTA:

- L’aumento della detrazione a 1.220 euro per ciascun figlio di età inferiore a 3 anni;

- La maggiorazione di 400 euro per ogni figlio portatore di handicap;

- L’aumento di 200 euro (riconosciuto sempre sulla detrazione fissa) per ciascun figlio a partire dal

primo, in favore del contribuente con più di tre figli a carico.DETRAZIONI PER ogni altra persona (QUELLO CHE RESTA INVARIATO)

PER OGNI ALTRA PERSONA A CARICO INDICATA NELL’ARTICOLO 433 DEL CODICE CIVILE, CHE

CONVIVA CON IL CONTRIBUENTE O PERCEPISCA ASSEGNI ALIMENTARI NON RISULTANTI DA

PROVVEDIMENTI DELL’AUTORITÀ GIUDIZIARIA, LA DETRAZIONE SPETTANTE SI DETERMINA

APPLICANDO LA FORMULA:

La detrazione deve essere

750 x (80.000 – reddito complessivo) rapportata pro-quota tra

80.000 coloro che ne hanno

diritto.

DAL 1° MARZO 2022 NON SPETTA:

- L’aumento della detrazione a 1.220 euro per ciascun figlio di età inferiore a 3 anni;

- La maggiorazione di 400 euro per ogni figlio portatore di handicap;

- L’aumento di 200 euro (riconosciuto sempre sulla detrazione fissa) per ciascun figlio a partire dal

primo, in favore del contribuente con più di tre figli a carico.TRATTAMENTO INTEGRATIVO (1200 EURO) E ULTERIORE DETRAZIONE

Le novità sono le seguenti:

- l’importo massimo del TRATTAMENTO INTEGRATIVO di 1.200 euro viene riconosciuto fino a

15.000 euro di reddito;

CLAUSOLA DI SALVAGUARDIA

- il trattamento integrativo è riconosciuto anche se il reddito complessivo è superiore a 15.000 euro

ma non 28.000 euro a determinate condizioni (si veda anche slide successiva)

Reddito complessivo Trattamento integrativo

rapportato al periodo di lavoro nell'anno

fino a 15.000 euro € 1.200,00

da € 15.000 a € 28.000 differenza tra la somma delle detrazioni elencate e l’imposta lorda;

comunque, non superiore a € 1.200,00

oltre 28.000 euro nessuna

- viene eliminata l’ULTERIORE DETRAZIONE (art. 2 D.L. n. 3/2020).TRATTAMENTO INTEGRATIVO (1200 EURO) Precisazione per redditi da 15.000 a 28.000 euro di reddito complessivo se il reddito complessivo è superiore a 15.000 euro ma non 28.000 euro il trattamento integrativo viene riconosciuto a condizione che l’imposta lorda sia superiore alla somma delle detrazioni: a) per carichi di famiglia; b) lavoro dipendente; c) interessi su mutui contratti fino al 31 dicembre; d) spese sanitarie e) edilizie, per spese sostenute fino al 31 dicembre 2021. Nel caso ricorrano tali condizioni, il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle detrazioni sopra elencate e l’imposta lorda.

Fonte: Fondazione Studi Consulenti del Lavoro

Fonte: Fondazione Studi Consulenti del Lavoro

Il presente materiale sarà

disponibile

su www.ancl.itPuoi anche leggere