LE OPPORTUNITÀ DI ESPANSIONE DELL'ECONOMIA TICINESE - ode.usi.ch

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

0 LE OPPORTUNITÀ DI ESPANSIONE Istituto di Ricerche Economiche (IRE) DELL'ECONOMIA TICINESE Osservatorio delle Dinamiche economiche (O-De) UN NUOVO APPROCCIO ALLA VALUTAZIONE DELLA COMPETITIVITÀ ode@usi.ch CANTONALE TRAMITE LA TEORIA DELLA COMPLESSITÀ ECONOMICA.

1 Per ulteriori informazioni: Paolo Malfitano paolo.malfitano@usi.ch Istituto di Ricerche Economiche (IRE) Osservatorio delle Dinamiche economiche (O-De) Via Maderno, 24 CH – 6904 Lugano Tel. +41(0)58-6664661 Fax. +41(0)58-6664662 Rapporto sulla Struttura Economica Ticinese – VIII edizione Le opportunità di espansione dell'economia ticinese – Lugano, 17 febbraio 2020

2 INDICE DEI CONTENUTI INDICE DELLE FIGURE E DELLE TABELLE ............................................................................................................ 3 1. INTRODUZIONE .......................................................................................................................................... 4 1.1 La competitività economica: riflessioni teoriche............................................................................... 4 2. IL VALORE OPPORTUNITÀ .......................................................................................................................... 6 2.1 Valore opportunità, complessità economica e crescita .................................................................... 8 2.2 Il valore opportunità ticinese nel confronto inter-cantonale ............................................................ 9 3. I SETTORI PER L’ESPANSIONE PRODUTTIVA ............................................................................................ 15 3.1 La struttura imprenditoriale ticinese ............................................................................................... 15 3.2 I settori più dinamici nella creazione di nuove imprese .................................................................. 17 3.3 Il valore aggiunto settoriale ............................................................................................................. 18 3.4 Gli indici di localizzazione dei lavoratori .......................................................................................... 19 3.5 Le esportazioni................................................................................................................................. 20 3.6 I settori per l’incremento del valore opportunità ........................................................................... 21 4. CONSIDERAZIONI FINALI.......................................................................................................................... 24 APPENDICE ...................................................................................................................................................... 25 BIBLIOGRAFIA .................................................................................................................................................. 28

3 INDICE DELLE FIGURE E DELLE TABELLE Figura 1 LO SPAZIO PRODUTTIVO MONDIALE, 2006-2008. ......................................................................................... 7 Figura 2 INDICE DI COMPLESSITÀ ECONOMICA, PIL PRO-CAPITE (X) E VALORE OPPORTUNITÀ (Y) MONDIALE, 2006-2008. .... 8 Figura 3 PROSSIMITÀ E CENTRALITÀ DEI SETTORI PRODUTTIVI SVIZZERI, 2018. .............................................................. 11 Figura 4 INDICE DI COMPLESSITÀ ECONOMICA (X) E VALORE OPPORTUNITÀ (Y) CANTONALE (NORMALIZZATI), 2018. ........ 12 Figura 5 GUADAGNO OPPORTUNITÀ PER L’INCREMENTO DELLA PRODUZIONE SETTORIALE IN TICINO, 2018. ...................... 13 Figura 6 PIL PRO-CAPITE IN CHF (X) E VALORE OPPORTUNITÀ NORMALIZZATO (Y) CANTONALE, 2018. ........................... 15 Figura 7 QUOTA SETTORIALE NELLA CREAZIONE DI NUOVE IMPRESE IN TICINO, 2018. .................................................... 17 Figura 8 TASSO DI CRESCITA MEDIO ANNUO DELLA QUOTA DI NUOVE IMPRESE CREATE IN TICINO PER SETTORE, 2008-2018.18 Figura 9 VA DEL SECONDARIO TICINESE IN MIO. CHF (ASSE PRIM.) E CRESCITA MEDIA ANNUA (ASSE SEC.), 2008-2018. .... 18 Figura 10 VA DEL TERZIARIO TICINESE IN MIO. CHF (ASSE PRIMARIO) E CRESCITA MEDIA ANNUA (ASSE SEC.), 2008-2018. 19 Figura 11 QUOTE SETTORIALI PER L’EXPORT TICINESE, 2018. .................................................................................... 20 Figura 12 VALORE DELL’EXPORT TICINESE PER UNA SELEZIONE DI SETTORI, 2018. ......................................................... 21 Figura 13 PREVISIONE VA SETTORIALE (ASSE PRIMARIO) E PIL (ASSE SECONDARIO) IN MIO. CHF IN TICINO, 2018-2023. .. 23 ............................................................................................................................................................................. Tabella 1 SPECIFICITÀ PRODUTTIVE PER SETTORE IN TICINO NEL CONFRONTO CON LA SVIZZERA, 2018. ............................ 10 Tabella 2 INDICI DI LOCALIZZAZIONE (IL) PER IL TICINO E UNA SELEZIONE DI CANTONI, 2016. ......................................... 20

4 1. INTRODUZIONE Il presente documento, giunto all’ottava edizione, Questo valore rappresenta una misura delle po- mira a delineare una sintesi del profilo economico tenzialità derivanti dal posizionamento di un terri- del cantone Ticino1. Quest’anno si è scelto di com- torio nello spazio produttivo, e cioè in un network piere un passo in avanti nell’approccio introdotto che illustra la correlazione tra i prodotti scambiati nel rapporto precedente sulla complessità econo- nell'economia. Questo metodo, insieme alla “eco- mica2, teoria ideata da due ricercatori dell’Univer- nomic complexity”, fa parte degli strumenti anali- sità di Harvard, Hidalgo e Hausmann. Lo step suc- tici sviluppati dal team di Hausmann e Hidalgo, in cessivo alla misurazione della complessità econo- grado di analizzare i percorsi di crescita di un terri- mica consiste nell’introduzione di un nuovo con- torio ed elaborare previsioni sulla sua crescita eco- cetto: il valore opportunità. nomica futura. 1.1 La competitività economica: riflessioni teoriche Nel presente paragrafo si cercherà di dare una de- La necessità di aggiornare l'indice di competitività finizione esaustiva dei requisiti che deve posse- da parte degli studiosi del WEF nasce dall’esigenza dere una regione per essere definita “competi- di tenere in considerazione gli effetti ancora pre- tiva” rispetto all’ambiente circostante. senti della grande recessione del 2008 e l’arrivo In un mondo globalizzato e in continua evoluzione, della quarta rivoluzione industriale. La grande re- il concetto di competitività di un territorio muta e cessione ha mostrato infatti che le crisi finanziarie si evolve con esso. La stima del livello competitivo possono avere effetti a lungo termine sulla pro- di una regione presenta quindi molteplici sfaccet- duttività. Un periodo prolungato di riduzione degli tature e si presta a svariate interpretazioni. Visti i investimenti, causato da un tracollo finanziario, recenti sviluppi a livello globale, è d’obbligo effet- può ridurre la traiettoria di crescita di lungo pe- tuare delle riflessioni di modo tale da determinare riodo, indirizzando il sistema economico verso un le condizioni quadro necessarie a un territorio per percorso meno prospero. Allo stesso tempo, l'av- essere definito competitivo. Le incertezze a livello vento della quarta rivoluzione industriale sta pro- politico, il forte impatto nei cicli economici inter- ducendo, tra gli altri effetti, un'accelerazione del nazionali di potenze come la Cina e l’India, la pre- ciclo innovativo e sta causando l'obsolescenza dei senza (o la minaccia) di politiche restrittive per il modelli di business ad un ritmo più veloce. Questi commercio, i delicati equilibri tra gli Stati membri processi di rinnovamento creano opportunità per dell’unione Europea, sono solo alcuni degli esempi i nuovi entranti e riducono le barriere per il trasfe- per cui si potrebbe innescare un susseguirsi di rimento delle tecnologie e dell’innovazione, ma eventi che porterebbero a degli shock settoriali o implicano la presenza di difficoltà o crisi nella cre- a delle crisi economiche di entità più o meno mar- scita settoriale. Per rispondere a queste sfide, è cata. Nella versione 2018 del “Global Competitive- necessaria la messa in atto di meccanismi appro- ness Report3” pubblicato dal World Economic Fo- priati per ridurre il rischio di nuove crisi finanziarie rum (WEF), si cerca di fare i conti con questo sce- e la capacità di governare gli effetti socio-econo- nario economico, ridefinendo il concetto di com- mici dell'innovazione. In altre parole, le economie petitività secondo le nuove caratteristiche richie- che vogliono avere successo nell'era della quarta ste ad una regione per mantenere e migliorare i rivoluzione industriale devono: propri standard nella performance economica. 1 2 Questo studio racchiude le attività di monitoraggio e benchmarking Malfitano P. (2018). La Complessità Economica Ticinese 3 prodotte dall’Osservatorio delle Dinamiche economiche (O-De), The Global Competitiveness Report 2018 creato in IRE per volontà del Dipartimento delle Finanze e dell’Econo- mia (DFE).

5 • Essere resilienti, costruendo meccanismi atti a creazione di valore aggiunto. I prodotti sono dun- prevenire le crisi finanziarie e a rispondere agli que visti come una misura di sintesi del know-how shock esterni. presente in un dato territorio. Ragion per cui mag- giori conoscenze all’interno di una regione ren- • Essere agili, abbracciando il cambiamento piut- dono più probabile la produzione di una maggiore tosto che opponendosi. Lavoratori, aziende e go- varietà di prodotti e, in aggiunta, la produzione di vernanti dovrebbero essere in grado di cambiare beni esclusivi. Ne deriva che all’aumentare della rapidamente il modo in cui operano e sfruttare le quantità di conoscenza necessaria per la produ- nuove opportunità per produrre beni o fornire ser- zione di un certo bene, si riduce il numero di terri- vizi con nuovi approcci. tori in grado di produrlo. Di conseguenza, se una • Costruire un ecosistema innovativo, in cui l'in- regione si distingue per la produzione di un’ampia novazione è incentivata a tutti i livelli e tutti gli at- gamma di beni oppure per la manifattura di pro- tori economici contribuiscono a creare le migliori dotti complessi, sarà fortemente competitiva a li- condizioni per far emergere nuove idee, finanziare vello internazionale. L'indice di complessità eco- e commercializzare nuovi prodotti e servizi. nomica racchiude queste informazioni e rappre- senta la misura quantitativa del livello competitivo • Adottare un approccio antropocentrico dello svi- di una regione. Un ulteriore concetto elaborato luppo economico. Riconoscere cioè la centralità dai ricercatori americani è quello del “product del capitale umano per la prosperità economica, space” (Hidalgo et al., 2007). Lo spazio produttivo adottando politiche che non inibiscano il poten- di una regione è rappresentato dal network di beni ziale del fattore umano; determinante necessaria che essa riesce a produrre. Esso viene calcolato per la crescita economica nel lungo periodo. schematizzando la struttura produttiva della re- Il concetto generale che si vuole ribadire è che, in gione e quantificando la prossimità della regione un mondo in continua e imprevedibile evoluzione, rispetto all’insieme delle capacità necessarie per l’intento dei policy maker dovrebbe essere quello produrre beni simili. Intuitivamente, un territorio di garantire che questa velocità nel cambiamento che produce delle mele, è più facile che nel futuro degli scenari e nell’introduzione di nuove tecnolo- produca delle pere, piuttosto che motori a rea- gie alla fine si traduca in migliori condizioni di vita zione. L’analisi dello spazio produttivo permette di e di prosperità per la popolazione. calcolare il cosiddetto “opportunity value” o valore Un approccio che tiene in considerazione le molte opportunità di una regione. Questa misura di sin- sfaccettature del concetto di competitività e la tesi indica le potenzialità di un territorio nell’ulte- mutevolezza degli scenari economici è quello riore sviluppo dei beni in cui la regione ancora non adottato da due economisti del MIT e dell’Univer- è specializzata e nello spostamento all’interno sità di Harvard (Hidalgo & Hausmann, 2009). Mo- dello spazio produttivo. L’analisi olistica di queste dificando il paradigma classico per cui il potenziale dimensioni presenta notevoli implicazioni per la competitivo dipende dalla disponibilità di materie politica economica, in quanto la struttura del net- prime, capitale e lavoro, i due ricercatori pongono work produttivo e la sua evoluzione aiutano a chia- l’accento sulla conoscenza. Questa componente è rire perché alcune regioni presentano una crescita strettamente legata alla creazione e all’innova- economica costante, mentre altre si trovano in un zione del prodotto. La conoscenza viene infatti percorso di crescita incerto o stagnante, e sono in- considerata come un fattore indispensabile per la capaci di svilupparsi ulteriormente in maniera or- trasformazione della materia prima, la lavorazione ganica. della stessa, fino alla realizzazione del bene e alla

6 2. IL VALORE OPPORTUNITÀ Questo capitolo è dedicato all’introduzione del capacità mancanti richieste da una potenziale concetto di spazio produttivo e alla stima del va- nuova industria sono molte. In questo caso, anche lore opportunità nel contesto svizzero, delineando fornendo singolarmente le capacità mancanti, il profilo economico ticinese sulla base di un’ana- queste non saranno sufficienti per avviare il nuovo lisi comparativa svolta tramite il confronto con gli settore, data l'assenza di altre capacità accessorie altri cantoni. richieste. A scopo esemplificativo, si può immagi- Nel rapporto precedente 4 si è appurata l’impor- nare che una regione che non produce alimenti tanza della complessità economica per il livello di freschi, probabilmente non avrà nemmeno un de- reddito pro-capite di una regione e per la sua cre- posito refrigeratore per la catena logistica, una scita futura. Il passo successivo consiste nella com- corsia preferenziale per i servizi doganali o un si- prensione delle dinamiche per l’incremento delle stema di certificazione per la sicurezza alimentare. conoscenze produttive e quindi della competiti- Questi anelli della catena sono necessari per i po- vità di un territorio, cercando di rispondere a do- tenziali produttori ed esportatori di beni. Gli inve- mande come: stitori che intendono fornire le capacità necessarie per refrigerare e trasportare prodotti freschi In che modo le regioni aumentano la cono- avranno comunque bisogno di certificare i loro scenza produttiva? prodotti e di attraversare la dogana abbastanza ra- Cosa limita la velocità di accumulazione pidamente. Da questo esempio si può dedurre delle conoscenze? come le nuove capacità siano più facilmente inse- Perché succede in determinate regioni e non ribili nel sistema produttivo se combinate con altre in altre? preesistenti. Ciò riduce la necessità di coordinare Riprendendo il concetto di complessità econo- l'inserimento delle nuove capacità simultanea- mica, questa si basa principalmente sul livello e mente. Riprendendo l’esempio, ovviamente se sulla specificità delle conoscenze presenti in un mancasse solo la corsia rapida per i servizi doga- dato territorio. Le conoscenze necessarie per pro- nali, l’introduzione di una sola nuova capacità nel durre un bene possono infatti variare enorme- sistema produttivo sarebbe più semplice da svilup- mente da un bene all'altro. Soprattutto a partire pare e da mettere in atto per l’implementazione dalla quarta rivoluzione industriale, la fabbrica- dell'industria dei prodotti freschi. Per questo mo- zione di una vasta quantità di prodotti necessita tivo, è più probabile che le regioni producano beni l’intervento di più persone o aziende al fine di ulti- che sfruttino le capacità già esistenti a disposi- mare il ciclo produttivo. L’indice di complessità zione. Ciò implica che una regione si evolve nella economica è quindi un valore numerico che ri- sua diversificazione passando dai beni che già pro- flette la quantità di conoscenza produttiva che una duce ad altri che richiedono un insieme simile di regione contiene. Questa conoscenza è costosa da conoscenze integrate. A livello pratico, è più facile acquisire e da trasferire, ed è suddivisibile in delle passare dalle magliette alle camicie piuttosto che componenti chiamate capacità. Queste, a loro dalle magliette ai motori a scoppio. Questo per- volta, sono difficili da accumulare. Le regioni, in- ché, in termini di conoscenza integrata, le ma- fatti, non possono creare prodotti troppo elabo- gliette sono più simili alle camicie che ai motori. rati per le loro capacità e non sono neanche pro- Misurare la “somiglianza” nel confronto tra le ca- pense ad accumulare capacità difficilmente utiliz- pacità richieste per la produzione di beni differenti zabili nel loro sistema produttivo. L’evoluzione non è semplice. Identificare in maniera precisa la della conoscenza risulta inoltre più difficile se le tecnologia e i requisiti istituzionali richiesti da ogni 4 Malfitano P. (2018). La Complessità Economica Ticinese

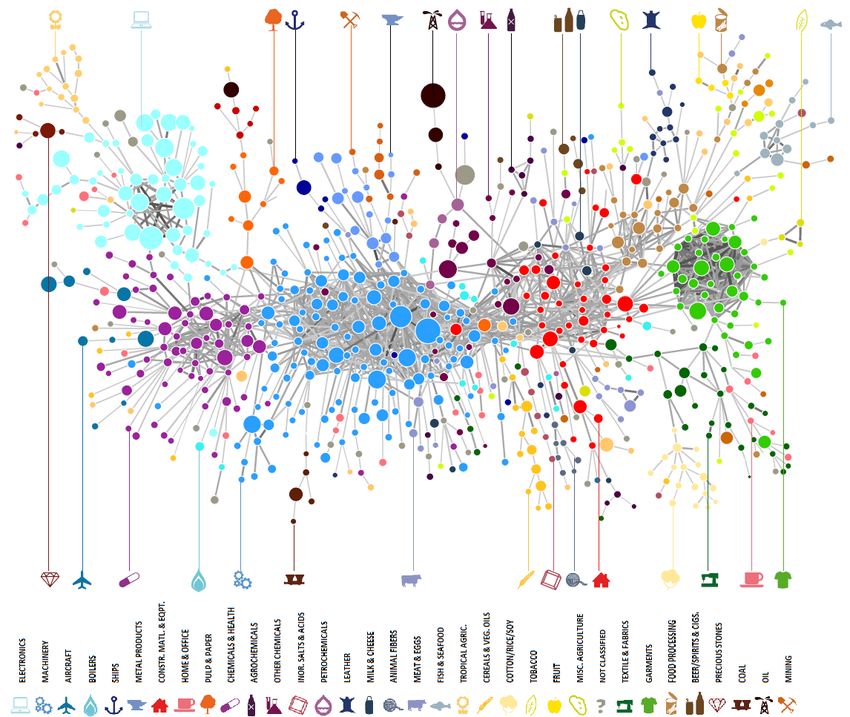

7 prodotto richiederebbe la raccolta di un volume beni venga co-prodotta fornisce quindi un’infor- incredibile di informazioni. Questa problematica mazione sulla loro somiglianza a livello produttivo. può essere risolta misurando la somiglianza tra i Sulla base di questa assunzione si può misurare la prodotti in maniera intuitiva. Se le magliette ri- “prossimità” tra tutte le coppie di prodotti. L’in- chiedono conoscenze simili a quelle richieste dalle sieme di tutte le prossimità forma un network in camicie, ma diverse da quelle richieste dai motori cui le coppie di prodotti più strettamente collegate a scoppio, la probabilità che una regione che pro- sono appaiate. Questo network viene definito duce magliette, produca anche camicie sarà più “spazio produttivo” e può essere utilizzato per stu- alta della probabilità che ciò accada anche per i diare la struttura produttiva regionale. Nella Fi- motori a scoppio. La probabilità che una coppia di gura 1 è rappresentato graficamente questo con- cetto. Figura 1 LO SPAZIO PRODUTTIVO MONDIALE, 2006-2008. Fonte: Hausmann et al. (2011). Lo schema sopra mostra lo spazio produttivo co- un'alta probabilità di essere co-esportati. La vici- struito usando i dati del commercio internazionale nanza tra due beni nello spazio produttivo può es- per gli anni 2006-2008. I nodi rappresentano i pro- sere stretta come nel caso della frutta e della tra- dotti e le loro dimensioni sono proporzionali al sformazione degli alimenti, o molto larga, come commercio mondiale totale in quel bene. Le con- nel caso dei velivoli e dell’estrazione di petrolio. La nessioni del network rappresentano i prodotti con figura rivela inoltre l’elevata eterogeneità dello

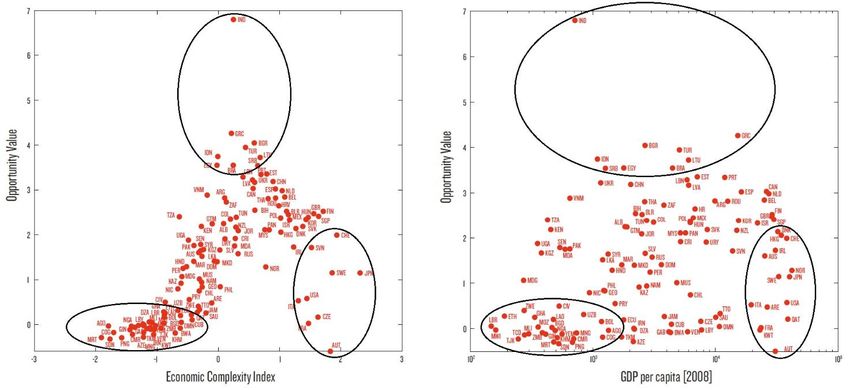

8 spazio produttivo. Alcune sezioni sono densa- sulle capacità delle regioni di passare a nuovi pro- mente popolate da gruppi di prodotti collegati, dotti. In sintesi, se lo spazio produttivo è eteroge- mentre altri beni tendono ad essere più periferici neo, ci saranno delle categorie di prodotti alta- e isolati. Lo spazio produttivo quindi mostra come mente correlate, per cui l’espansione su nuovi pro- molte categorie di beni si raggruppino natural- dotti sarà più facile, mentre altre categorie di pro- mente in comunità altamente connesse. Ciò sug- dotto scarsamente collegate potrebbero richie- gerisce l’utilizzo di un insieme simile di capacità dere un processo di accumulazione e diversifica- per i prodotti in queste comunità, poiché la strut- zione delle capacità più difficoltoso. tura dello spazio produttivo influisce direttamente 2.1 Valore opportunità, complessità economica e crescita Come teorizzato precedentemente, la probabilità produzione di beni alternativi e quanto complessi che una regione fabbrichi un nuovo prodotto è for- essi siano. Questa misura viene definita come “va- temente correlata alla prossimità tra il bene e gli lore opportunità”. Questo indicatore permette di altri beni che essa già produce. La capacità di di- quantificare il guadagno competitivo derivante versificazione delle regioni e del passaggio a pro- dalla produzione di beni più complessi, spostan- dotti più complessi dipende perciò in larga misura dosi all’interno dello spazio produttivo. La Figura 2 dalla loro posizione iniziale nello spazio produt- confronta il valore opportunità con l'indice di com- tivo. È possibile effettuare una valutazione com- plessità economica e il reddito pro-capite a livello plessiva della posizione di una regione nello spazio mondiale. produttivo, calcolando la distanza rispetto alla Figura 2 INDICE DI COMPLESSITÀ ECONOMICA, PIL PRO-CAPITE (X) E VALORE OPPORTUNITÀ (Y) MONDIALE, 2006-2008. Fonte: Hausmann et al. (2011). I grafici mostrano principalmente tre diversi livelli e dei minerali, settori poco collegati. Le economie di sviluppo economico: nel primo caso, i Paesi in più ricche e complesse si posizionano in basso a basso a sinistra si basano principalmente sullo destra, questi Paesi tendono ad avere un basso va- sfruttamento di materie prime, presentano bassi lore opportunità, poiché occupano già gran parte livelli di complessità e reddito pro-capite. Queste della porzione più interconnessa dello spazio pro- nazioni tendono ad avere poche opportunità di duttivo. Tra queste nazioni vi sono l’Austria, l’Ita- espansione, in quanto sono maggiormente attivi lia, gli USA, la Svizzera e il Giappone. Infine, nella nel settore primario e nell’estrazione del petrolio selezione di Paesi posizionata in alto, al centro dei

9 grafici, si trovano territori con un livello interme- limita la velocità di questo processo? Dal mo- dio di complessità e di reddito e un livello elevato mento che le capacità sono utili solo se combinate di valore opportunità. L’India, la Turchia, il Brasile tra di loro, l'accumulazione delle capacità è rallen- e l’Indonesia si trovano in una situazione evolutiva tata dal fatto che i nuovi prodotti potrebbero ri- in cui le opportunità sono molteplici. Queste na- chiedere delle capacità che non sono presenti sul zioni hanno superato la prima fase di sviluppo ba- territorio. Inoltre, poiché le capacità sono compo- sata sullo sfruttamento di materie prime e i settori nenti tacite della conoscenza, accumularle è diffi- a bassa tecnologia, si trovano ora in una fase di cile anche avendo come chiaro obiettivo l’acquisi- espansione economica e di creazione di infrastrut- zione di un dato know-how. Infine, perché questo ture tangibili e di conoscenze intangibili, questo processo di sviluppo si verifica in alcuni Paesi, ma fermento produttivo implica maggiori capacità e non in altri? Ci sono molte risposte a questa do- opportunità per la creazione di beni sempre più manda. L’approccio utilizzato in questo rapporto complessi. A questo punto, le domande poste nel aggiunge una risposta alternativa alle teorie pre- paragrafo precedente sull’evoluzione della com- cedenti, mostrando che la posizione di un Paese plessità e sull’incremento della conoscenza pro- nello spazio produttivo determina il suo valore op- duttiva incorporata in un territorio possono tro- portunità e il conseguente aumento del livello di vare delle risposte. I Paesi espandono la loro cono- complessità economica e quindi del reddito. In de- scenza produttiva fabbricando beni “prossimi” a finitiva, lo sviluppo è l'espressione della quantità quelli già esistenti. La produzione di beni similari totale di conoscenza produttiva incorporata in una aumenta la probabilità di successo e favorisce l’ac- società. Ma il processo di accumulazione di questa cumulazione di ulteriori capacità complementari conoscenza ha una struttura che solo ora sta ini- necessarie per la produzione del nuovo bene. Cosa ziando ad essere compresa. 2.2 Il valore opportunità ticinese nel confronto inter-cantonale Dopo aver appurato la bontà dell’utilizzo dello differenze. A livello tecnico, il calcolo della prossi- spazio produttivo e del valore opportunità come mità5 parte dal confronto della regione con l’unità strumento e veicolo per l’espansione della compe- geografica più ampia di appartenenza. Per poter titività economica e della prosperità di un territo- confrontare in maniera uniforme le performance rio, si vuole ora porre la lente d’ingrandimento di ciascuna regione, infatti, può essere preso in sulla situazione ticinese. Come primo passo considerazione il valore aggiunto generato dalle dell’analisi bisogna considerare la “vicinanza” tra merci prodotte, usando come parametro di riferi- due beni. Due prodotti sono infatti fortemente mento i flussi produttivi dell’intera nazione. A tal correlati se richiedono processi simili, infrastrut- proposito, Hausmann e Hidalgo (2011) propon- ture, fattori di produzione, stesse tecnologie o una gono la definizione di Balassa (1964) di “Revealed loro combinazione. Mentre i beni sono “distanti” Comparative Advantage” (RCA), che considera la se hanno meno probabilità di essere prodotti in- quota di esportazioni di una regione in una data sieme, in quanto richiedono fattori e capacità pro- categoria rispetto alla quota di export nazionale duttive differenti. Questa misura può essere for- nella stessa categoria di prodotto. Il calcolo del malizzata con il nome di “prossimità”. L’idea intui- RCA tramite le esportazioni indica però solamente tiva è che la capacità di una regione di produrre un la specializzazione per i prodotti diretti verso il bene dipenda dalla sua capacità di produrre altri mercato estero. In questo rapporto si utilizzerà la beni. La prossimità è il concetto che cattura queste produzione totale per il calcolo del RCA, in ma- niera tale da ottenere una visione più ampia delle 5 Una disamina tecnica delle formule per il calcolo della prossimità e delle altre misure che verranno esposte in seguito è disponibile in Appendice.

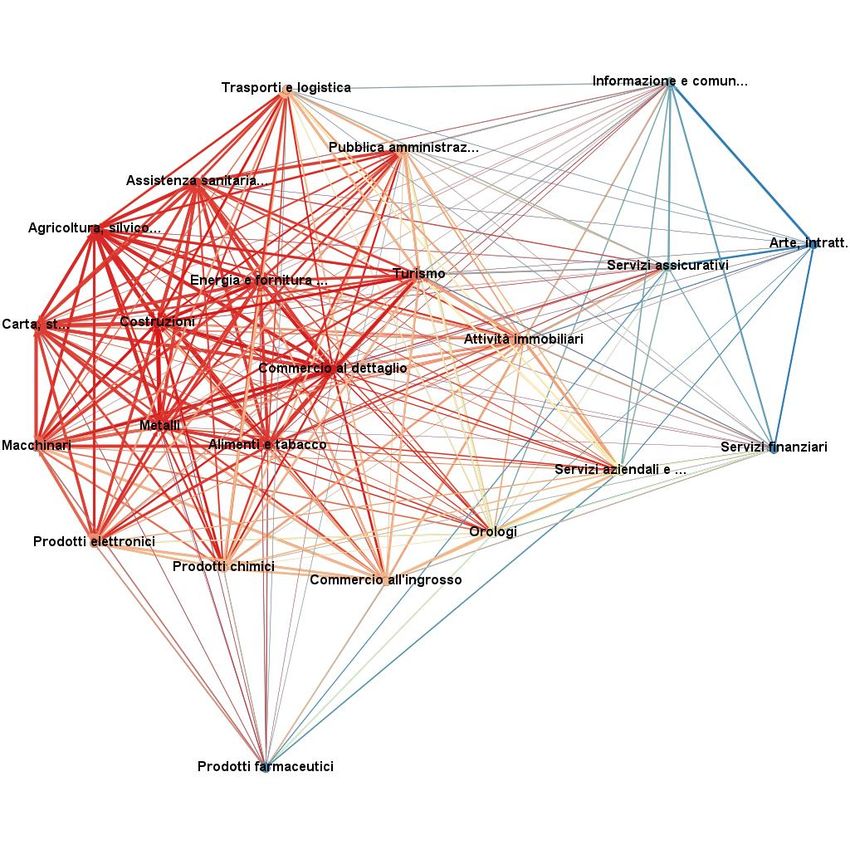

10 specificità produttive regionali. Valori di RCA supe- RCA del Ticino nel confronto inter-cantonale sono riori o uguali a 1 indicano un vantaggio competi- state utilizzate le stime del valore aggiunto setto- tivo regionale nella creazione di valore aggiunto ri- riale fornite dal BAKBasel6. L’ultimo dato disponi- spetto a quanto registrato nell’intero Stato. In sin- bile risale al 2018. Il valore aggiunto cantonale è tesi, l’RCA rivela le specificità produttive della re- suddiviso in 23 settori (Tabella 1). gione rispetto al dato nazionale. Per il calcolo del Tabella 1 SPECIFICITÀ PRODUTTIVE PER SETTORE IN TICINO NEL CONFRONTO CON LA SVIZZERA, 2018. Settori %VA TI %VA CH RCA Metalli 2.5% 1.8% 1.44 Orologi 2.3% 1.6% 1.43 Costruzioni 7.4% 5.7% 1.30 Commercio all'ingrosso 13.4% 10.7% 1.25 Servizi finanziari 5.0% 4.3% 1.15 Servizi aziendali e professionali 11.9% 11.1% 1.07 Commercio al dettaglio 4.2% 4.0% 1.05 Attività immobiliari 8.3% 8.0% 1.04 Turismo 1.9% 1.8% 1.03 Trasporti e logistica 4.4% 4.4% 0.99 Informazione e comunicazione 4.3% 4.4% 0.98 Assistenza sanitaria e sociale 8.5% 8.8% 0.97 Pubblica amministrazione, istruzione 11.0% 11.9% 0.93 Arte e intrattenimento 0.8% 0.9% 0.90 Prodotti farmaceutici 4.7% 5.4% 0.88 Energia e fornitura idrica 1.4% 1.7% 0.86 Prodotti elettronici 2.2% 2.8% 0.77 Carta e stamperie 0.2% 0.4% 0.64 Macchinari 1.3% 2.1% 0.63 Alimenti e tabacco 1.2% 1.9% 0.61 Servizi assicurativi 2.1% 4.4% 0.46 Agricoltura, silvicoltura e pesca 0.3% 0.7% 0.43 Prodotti chimici 0.5% 1.3% 0.43 Fonte: Elaborazione IRE su dati BAK. La Tabella 1 mostra, nella seconda colonna, il nu- dettaglio, i servizi finanziari, la consulenza azien- meratore del RCA e cioè la quota di valore ag- dale e professionale, le attività immobiliari e il tu- giunto creata in un dato settore in Ticino, sul to- rismo. Tra i settori con una bassa specificità per il tale. La terza colonna mostra invece il denomina- Ticino, comparata al dato federale, si trovano tore dell’indice RCA, dato dalla quota di valore ag- l’agricoltura, i prodotti chimici, le assicurazioni, giunto creata da una categoria di beni prodotti in l’industria alimentare e del tabacco, i macchinari e Svizzera sul totale. Nel caso in cui il valore del RCA le stamperie. Dopo avere calcolato il RCA e la pros- sia superiore a 1, il cantone avrà un vantaggio simità, è possibile racchiudere l’informazione sul competitivo rispetto al resto della Confedera- posizionamento dei settori nello spazio produttivo zione. In caso contrario, il cantone mostrerà una in un unico indice. Questa misura, chiamata “cen- minore specificità produttiva rispetto alla Confe- tralità”, permette di verificare quali merci si tro- derazione. Il Ticino ottiene un valore superiore a vino in una parte densa dello spazio produttivo e uno per 9 dei 23 settori presi in esame. Questi set- quali siano nella parte periferica. Un bene più cen- tori includono la lavorazione dei metalli, l’orologe- trale nello spazio produttivo sarà collegato a una ria, le costruzioni, il commercio all’ingrosso e al proporzione maggiore dei 23 settori e quindi avrà 6 Sono stati presi in considerazione anche i dati UST del valore ag- giunto settoriale. I dati UST sono forniti per macro-settori con un li- vello di aggregazione più elevato rispetto ai dati BAK. Per ottenere un’analisi settoriale più precisa si è scelto di usare i dati BAK.

11 un valore più elevato per la centralità. A questo elvetica sono mostrati in rosso, mentre al dimi- punto può essere visualizzato lo spazio produttivo nuire della centralità, si passa ad una colorazione svizzero, derivante dalle informazioni sulla prossi- beige e in seguito blu. Dal grafico è possibile no- mità relativa a ogni coppia di prodotti e alla cen- tare come vi sia un cluster di settori molto vicini tralità. Nella Figura 3, i settori più vicini tra di loro nella zona più densa dello spazio produttivo, come sono quelli più prossimi e si trovano nella parte più ad esempio le costruzioni e altri settori del mani- densa dello spazio produttivo, mentre quelli più fatturiero. Si stacca chiaramente da questo cluster lontani sono i più sparsi. Questi richiedono un in- il settore farmaceutico e in misura minore i settori sieme di capacità più diversificato e difficile da ac- delle attività immobiliari, degli orologi e dei servizi cumulare, rispetto ai settori presenti nella zona aziendali e professionali. Nella zona più sparsa più densa. La colorazione indica il grado di centra- dello spazio produttivo si posizionano infine i ser- lità del settore, i settori più centrali nell’economia vizi finanziari, assicurativi, di informazione e intrat- tenimento. Figura 3 PROSSIMITÀ E CENTRALITÀ DEI SETTORI PRODUTTIVI SVIZZERI, 2018. Fonte: Elaborazione IRE su dati BAK. Per ottenere un’analisi completa, si può procedere in beni poco specifici nella regione. L’indice viene al calcolo del valore opportunità. Come introdotto calcolato a partire dalla complessità dei prodotti precedentemente, esso rappresenta una misura che non sono specifici della regione (RCA < 1 in Ta- olistica delle opportunità implicite di espansione bella 1), ponderato dalla vicinanza di questi pro- produttiva di un territorio e sintetizza in un solo dotti all'attuale tessuto produttivo regionale. La Fi- indice la possibilità di incrementare la produzione gura 4 illustra l’Indice di Complessità Economica

12 (ICE) e il Valore Opportunità (VO) (normalizzati)7. una specificità in beni posizionati nella parte più Il grafico mostra come i cantoni con un indice di densa dello spazio produttivo (VO > 0), mostrando complessità economica normalizzato superiore a una buona connettività e delle opportunità di zero siano i più sparsi, e come questi presentino espansione. Tra questi cantoni troviamo in prima un livello di diversificazione dei prodotti avanzato. fila Berna, il Vallese e San Gallo. Infine, i cantoni Tra questi cantoni vi sono soprattutto Zurigo, Ba- come Basilea-campagna, Uri e Giura, presentano silea-città, Vaud e Zugo, ma anche il Ticino, Gine- una complessità simile ai cantoni precedenti e una vra e Neuchâtel. Altri cantoni presentano una minore connettività relativa nello spazio produt- bassa complessità iniziale (ICE < 0), ma presentano tivo (VO < 0). Figura 4 INDICE DI COMPLESSITÀ ECONOMICA (X) E VALORE OPPORTUNITÀ (Y) CANTONALE (NORMALIZZATI), 2018. 3 Crescita Crescita connessa BE organica 2 Valore Opportunità (norm.) SG VS SO 1 FR NW GR LU TG AI SZ GL OW 0 AR UR GE ZG AG JU BL NE TI BS -1 SH VD -2 Scommesse ZH Crescita strategiche Indice di Complessità Economica (norm.) specifica -3 -2 -1 0 1 2 3 4 Fonte: Elaborazione IRE su dati BAK. L’analisi del grafico può essere più intuitiva se si suggerisce una graduale espansione produttiva in considerano i quattro quadranti che si vengono a beni “vicini” a quelli già prodotti con elevata spe- formare. Procedendo in senso orario da in basso a cificità all’interno del territorio (RCA >1), la cui pro- sinistra, in questo quadrante si trovano i cantoni duzione potrebbe migliorare sensibilmente la loro che dovrebbero dare la priorità alle cosiddette complessità. “scommesse strategiche”. L’indicazione per questi Il quadrante in alto a destra non presenta nessun cantoni è quella di focalizzare l’attenzione cantone, le regioni in questo quadrante sarebbero sull’espansione produttiva in determinati beni non quelle relativamente complesse e ben collegate, il specifici della regione (RCA

13 la connettività nello spazio produttivo, allo scopo in maniera graduale, tentando di raggiungere nel di crescere organicamente. lungo periodo una maggiore complessità econo- Riassumendo, il posizionamento di un cantone in mica. Infine, cantoni come Uri, Giura, Basilea-cam- questi quadranti permette di valutare l'approccio pagna e Sciaffusa che si trovano nel quadrante re- strategico alla diversificazione della produzione da lativo alle “scommesse strategiche” dovrebbero seguire, a partire dalle posizioni di: “scommesse concentrarsi sulle opportunità di espansione in strategiche”, “crescita connessa” o “crescita speci- particolari beni non specifici della regione (RCA

14 Il tessuto economico ticinese guadagnerebbe il plessità economica e al valore opportunità, l’opti- maggior valore opportunità intensificando la pro- mum sarebbe quindi quello di aumentare, sia una duzione nel settore dell’informazione e comunica- peculiarità in settori altamente tecnologici, in zione, a seguire i servizi assicurativi e l’arte e in- modo tale da ottenere un vantaggio competitivo trattenimento. I servizi professionali più specializ- rispetto ai competitors, che di diversificare la pro- zati e del terziario avanzato sono quindi quelli più duzione nei settori che potenzialmente darebbero indicati per lo sviluppo futuro dell’economia tici- il maggior guadagno opportunità. Questo compor- nese. A seguire, si avrebbe un guadagno, anche se terebbe la creazione di un trend per cui si arrive- minore, nell’incremento della fornitura di servizi rebbe ad imbracciare un percorso di “crescita or- logistici, assistenza alla persona, produzione di ali- ganica”, in cui la produzione di beni relativamente menti, tabacco e prodotti farmaceutici. Per con- complessi e uno spazio produttivo sufficiente- cludere, il Ticino si trova in una posizione “media”, mente denso portino a una crescita economica con una buona combinazione relativa alla com- stabile nel lungo periodo.

15 3. I SETTORI PER L’ESPANSIONE PRODUTTIVA Come descritto nel capitolo precedente, il Ticino della popolazione (Figura 6). Il Ticino presenta un ottiene un buon piazzamento per quanto riguarda livello elevato di PIL pro-capite rispetto alla media la complessità economica e il valore opportunità. Svizzera (+5'500 CHF circa nel 2018, BAK), posizio- Il confronto tra la capacità di accumulazione della nandosi al settimo posto della classifica inter-can- ricchezza e il valore opportunità (normalizzato) di tonale. Anche se il livello di ricchezza è adeguato, un territorio può dare un’idea della presenza di ul- vi sono comunque margini di miglioramento strut- teriori margini per lo sfruttamento delle capacità turale del tessuto produttivo cantonale. regionali, al fine di migliorare le condizioni di vita Figura 6 PIL PRO-CAPITE IN CHF (X) E VALORE OPPORTUNITÀ NORMALIZZATO (Y) CANTONALE, 2018. 3 2 BE Valore Opportunità (norm.) SO VS SG 1 LU FR GR SZ TG NW AI GL OW 0 UR AR AG GE ZG JU BL TI BS NE -1 SH -2 VD ZH PIL pro-capite in CHF -3 45.000 65.000 85.000 105.000 125.000 145.000 165.000 185.000 Fonte: Elaborazione IRE su dati BAK. Neuchâtel e Ginevra presentano una situazione si- Zurigo presenta un livello di reddito inferiore ri- mile a quella ticinese. Questi cantoni si trovano in- spetto a quello prospettato dalla sua struttura torno al centro del grafico in Figura 4, con una produttiva. Infine, la maggior parte dei cantoni po- complessità superiore alla maggior parte degli altri sizionati in alto a sinistra nel grafico presenta un cantoni. Basilea-città e Zugo invece, pur presen- livello di reddito inferiore, compensato da mag- tando un reddito pro-capite molto più elevato ri- giori possibilità di movimento nello spazio produt- spetto ai cantoni sopramenzionati, registrano un tivo. livello simile di capacità di espansione. Viceversa, 3.1 La struttura imprenditoriale ticinese L’obiettivo principale della seguente analisi è fornire un quadro del tessuto economico, della quello di analizzare la struttura produttiva del Ti- demografia d’impresa, del valore aggiunto, cino. L’intento è quello di dare un’idea di base e dell’occupazione e dell’internazionalizzazione; facilmente fruibile della struttura settoriale del comprendere in che misura i settori economici cantone, offrendo degli spunti di riflessione sulle contribuiscono alla nascita di nuove imprese, al potenzialità dei diversi settori, in particolare si fatturato, all’occupazione e all’export; vuole: analizzare i settori identificati come i più adatti per l’espansione produttiva cantonale e per l’ampliamento del valore opportunità.

16 Il Ticino presenta un tessuto economico formato (come indicato sopra) del settore primario contri- per la maggior parte da micro imprese (fino a 9 ad- buisce con una quota dello 0,4% alla creazione del detti), l’89,3% del totale nel 2016 (dati STATENT VA cantonale, lo 0,7% nel caso svizzero. provvisori). La struttura economica ticinese è si- L’OCCUPAZIONE. Oltre alla dinamica d’impresa e mile a quella svizzera, ma si rileva una quota mi- al valore aggiunto creato, è importante conside- nore di imprese medio-grandi. La confederazione rare i posti di lavoro generati a livello settoriale. presenta infatti il 2,3% di aziende sopra i 50 dipen- Questo dato può variare sensibilmente, a seconda denti, mentre la quota ticinese si attesta all’1,7%. della dimensione iniziale delle aziende e delle ca- Dal punto di vista settoriale, in Ticino, così come pacità imprenditoriali e produttive del territorio. nel resto della Svizzera, il settore terziario assorbe Analogamente ai dati precedenti, è possibile os- la quasi totalità del tessuto economico cantonale, servare come il cantone Ticino presenti una quota con una quota dell’82,5% delle imprese. Il 3,1% di addetti ETP nel terziario superiore alla Svizzera, delle aziende ticinesi opera nel settore primario, ma in questo caso la differenza è irrisoria (+0,2%) circa il 5% in meno rispetto al dato nazionale. In- (dati STATENT). La differenza più marcata si nota fine, il 14,4% delle imprese ticinesi opera nel set- rispetto al settore primario, in cui viene impiegato tore secondario. il 2,6% degli addetti ETP svizzeri, in confronto LA CREAZIONE DI NUOVE IMPRESE. Il Ticino è un all’1,1% di quelli ticinesi. cantone molto attivo riguardo alla dinamica d’im- LE ESPORTAZIONI. Un ulteriore elemento di analisi presa. Nell’anno 2016, il 7,7% delle imprese create è costituito dagli scambi verso l’estero delle in Svizzera è ticinese (dati UST). Il Ticino è il quarto aziende ticinesi. In particolare, una quota elevata cantone per contribuzione alla creazione di nuove di esportazioni può indicare sia una spiccata capa- imprese nella classifica inter-cantonale, dopo Zu- cità competitiva delle aziende che operano sul ter- rigo (18,9%), Vaud (9,7%) e Berna (9%). L’aspetto ritorio, sia una forte attrattività del territorio per opposto dell’analisi riguarda le procedure di falli- l’insediamento di aziende internazionali. Secondo mento. La quota di fallimenti nel cantone Ticino è l’Amministrazione Federale delle Dogane (AFD), pari al 5,2% rispetto al totale nazionale nel 2016. nel 2018 sono stati esportati dal Ticino beni per un Considerando il dato relativo (numero di imprese valore di circa sette miliardi di franchi. Nell'ultimo create al netto dei fallimenti), è possibile ottenere anno, le esportazioni ticinesi sono aumentate del una visione d’insieme del fenomeno. Nel 2016, il 14,1%, dopo che nel 2017 avevano subito una leg- Ticino registra un saldo netto di +2'275 imprese. In gera flessione (-3,3%). La crescita del 2018 è supe- questo caso il cantone si posiziona al secondo po- riore al valore elvetico (+5,7%), portando il Canton sto per saldo netto di imprese create, dopo Zurigo. Ticino ad una quota del 3,1% rispetto al totale IL VALORE AGGIUNTO. Il profilo economico tici- delle esportazioni svizzere. A 10 anni dall'inizio nese dal punto di vista macro-settoriale è abba- della crisi economica globale, l'export ticinese mo- stanza simile a quello nazionale, ma vi sono delle stra un lento riassorbimento dello shock negativo differenze nella creazione di valore aggiunto (VA). registrato nel 2009. Il cantone ha iniziato un trend Dall’analisi dei dati UST del 2017 è possibile osser- in ripresa fino al 2011, poi una ulteriore contra- vare come il terziario abbia un peso maggiore zione nel 2012 e un successivo recupero. Nel 2018 sull’economia ticinese rispetto al dato nazionale l'export è quasi tornato ai livelli del 2011. Quasi (80% Vs 73,3% del VA totale). Nell’economia della due terzi delle esportazioni ticinesi rimane in Eu- confederazione ha infatti un peso maggiore il se- ropa, mentre il continente asiatico ritorna ad es- condario, la quota svizzera è del 26%, mentre sere il secondo interlocutore per l'export ticinese, quella ticinese del 19,7%. Il VA creato dal settore dopo un biennio in cui era stato superato dalle primario risulta ancora più marginale rispetto alla Americhe. I maggiori incrementi si registrano per quota di imprese, il 3,1% delle imprese ticinesi Hong Kong, Giappone e Cina.

17 3.2 I settori più dinamici nella creazione di nuove imprese I dati forniti dalla piattaforma Orbis permettono di primo luogo, il ruolo storico del Ticino come piazza estrarre la quasi totalità delle imprese create in Ti- per la negoziazione delle materie prime e dei me- cino negli ultimi anni (rispetto ai dati presenti sul talli preziosi, attività ad alta intensità di creazione Registro di commercio). Analizzando la quota set- di valore aggiunto. In secondo luogo, la presenza toriale nella creazione di nuove imprese (Figura 7), dei grandi marchi della “moda” nel territorio che si nota chiaramente la forte specializzazione tici- alimentano fortemente il commercio all'ingrosso nese nel settore del commercio. Nel 2018 si sono di articoli di abbigliamento. A seguire, il 20% delle registrate circa 440 nuove aperture tra imprese di nuove imprese fa parte del settore delle “attività commercio all’ingrosso, al dettaglio e officine. professionali, scientifiche e tecniche”. Molto attivi Questo dato corrisponde al 20,2% del totale delle anche i settori delle costruzioni, dei servizi di infor- nuove imprese create in Ticino. Il boom del settore mazione e comunicazione, alloggio e ristorazione, del commercio dipende soprattutto dallo stretto finanza e assicurazioni. legame con altri settori peculiari per il territorio. In Figura 7 QUOTA SETTORIALE NELLA CREAZIONE DI NUOVE IMPRESE IN TICINO, 2018. 3,2% 6,2% 20,2% Commercio all'ingrosso e al detta.. 4,0% Attività professionali, scientifi.. 4,2% Costruzioni 4,7% Servizi di informazione e comunic.. Servizi di alloggio e di ristoraz.. 5,0% Attività finanziarie e assicurative Altre attività di servizi 7,2% 20,0% Attività manifatturiere Attività amministrative e di serv.. Attività immobiliari 7,6% Sanità e assistenza sociale 7,7% 10,0% Altri Fonte: Elaborazione IRE su dati Orbis. Se si analizza il trend nella creazione delle nuove tra questi vi sono i servizi sanitari e di assistenza imprese dall’inizio della crisi economica globale sociale, le costruzioni, i servizi legati al turismo (2008) fino a oggi, si registra un forte aumento come l’alloggio e la ristorazione e i servizi sanitari. della dinamicità del tessuto economico cantonale. La più grande contrazione nella quota di nuove im- Nel 2008 infatti, il numero di imprese create si at- prese create riguarda il settore immobiliare, la cui testava intorno al migliaio. Questo dato è cre- quota rispetto al totale passa da circa l’8% nel sciuto costantemente fino a più che raddoppiare 2008 al 4% nel 2018. Anche i settori finanziario e nel 2013. Da quell’anno in poi si è mantenuto in- assicurativo e delle attività amministrative e di ser- torno alle 2'000 unità. A livello settoriale (Figura vizi mostrano contrazioni nella quota di nuove im- 8), si nota per i due settori che detengono le quote prese create, con un decremento rispettivamente maggiori nella creazione di nuove imprese e cioè il dell’1,9% e dell’1,5% medio annuo. Le quote rela- commercio e le attività professionali, scientifiche tive al manifatturiero e ai servizi di informazione e e tecniche, una variazione nelle quote inferiore comunicazione registrano variazioni pari o al di all’1%. Altri settori mostrano una quota in crescita, sotto del punto percentuale.

18 Figura 8 TASSO DI CRESCITA MEDIO ANNUO DELLA QUOTA DI NUOVE IMPRESE CREATE IN TICINO PER SETTORE, 2008-2018. 5,1% 2,6% 2,4% 0,8% 0,2% -0,4% -1,0% -1,5% -1,9% -6,1% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% Sanità e assistenza sociale Costruzioni Servizi di alloggio e di ristoraz.. Commercio all'ingrosso e al detta.. Servizi di informazione e comunic.. Attività professionali, scientifi.. Attività manifatturiere Attività amministrative e di serv.. Attività finanziarie e assicurative Attività immobiliari Fonte: Elaborazione IRE su dati Orbis. 3.3 Il valore aggiunto settoriale Dopo l’analisi del contributo settoriale alla crea- menti e i prodotti in metallo, altri settori hanno su- zione di nuove imprese, è utile valutare quanto i bito dei cambiamenti significativi. Nella decrescita settori incidano nella formazione del PIL ticinese. I di volume del fatturato del settore dei prodotti dati forniti da BAKBasel permettono di effettuare elettronici (-3,6%) è possibile rilevare due fasi di- delle considerazioni più dettagliate riguardo alla stinte. Dal 2008 al 2016, esso infatti ha subito un creazione del valore aggiunto. Nell’ultimo dato di- decremento di circa il 5% medio annuo, passando sponile, relativo al 2018, nel macro-settore secon- da 900 a 560 Mio. CHF. Dal 2016 in poi, si nota una dario, ha una forte rilevanza il settore manifattu- leggera inversione del trend (+2,3% medio annuo). riero (17,8% del VA totale), a seguire le costruzioni Viceversa, le costruzioni mostrano una crescita so- (6,8%). Nel terziario, la quota relativa al commer- stenuta fino al 2015 e una successiva contrazione. cio all’ingrosso, al dettaglio e riparazioni è del Il farmaceutico mostra un trend costantemente in 17,4% del VA totale. La quota relativa al settore aumento (+73% nel periodo considerato, pari al primario è irrisoria (0,3%). A livello di trend tem- 5,1% medio annuo). Si registra infine un leggero porale, per il secondario (Figura 9), fatta eccezione aumento per i prodotti chimici, che mantengono per dei settori che negli ultimi 10 anni hanno avuto comunque un ruolo marginale nell’economia tici- un trend di crescita pressoché nullo, come gli ali- nese (0,5% del PIL). Figura 9 VA DEL SECONDARIO TICINESE IN MIO. CHF (ASSE PRIM.) E CRESCITA MEDIA ANNUA (ASSE SEC.), 2008-2018. 2500 6% 5,1% 5% 2000 4% 2,1% 3% 2,3% 2% 1500 1% 0,4% 0% 1000 -0,7% -1% -3,6% -2% 500 -3% -4% 0 -5% Alimenti e tabacco Prodotti chimici Farmaceutico Metalli Elettronica Costruzioni 2008 2018 Tasso di crescita medio annuo Fonte: Elaborazione IRE su dati BAK.

19 Nel macro-settore terziario (Figura 10), il settore circa medio annuo). Il settore dei servizi assicura- del commercio è passato da 4,2 a 4,8 Mld. CHF tivi è rimasto pressoché stabile su un livello di fat- nell’ultimo decennio. In termini percentuali, gli in- turato di 550 Mio. CHF, mentre quello finanziario crementi del fatturato più sostenuti si sono avuti ha subito un forte ridimensionamento, passando per i servizi di informazione e comunicazione e di da 2,1 a 1,4 Mld. CHF (-66% nel periodo conside- assistenza sanitaria e sociale. In entrambi i casi vi rato, pari al -3,7% medio annuo). Infine, registrano è stato un aumento medio di circa il 3,5% annuo. I una flessione anche i servizi legati al turismo e trasporti e logistica e la PA e istruzione registrano all’arte e l’intrattenimento (-2,3% e -2,6% medio anch’essi degli incrementi, ma più contenuti (+2% annuo nel decennio considerato). Figura 10 VA DEL TERZIARIO TICINESE IN MIO. CHF (ASSE PRIMARIO) E CRESCITA MEDIA ANNUA (ASSE SEC.), 2008-2018. 6000 4% 3,6% 3,5% 3% 5000 1,3% 2,4% 2,2% 2% 4000 1% 0,4% 0% 3000 -1% 2000 -2% -2,3% -3,7% -2,6% -3% 1000 -4% 0 -5% Commercio Trasporti Turismo Inf. e com. Finanza Assicur. PA e istruz. Sanità e soc. Arte e intr. 2008 2018 Tasso di crescita medio annuo Fonte: Elaborazione IRE su dati BAK. 3.4 Gli indici di localizzazione dei lavoratori Un ulteriore strumento in grado di fornire indica- biamente interessante notare come, a livello occu- zioni riguardo alla particolare struttura di una re- pazionale, il Ticino risulti fortemente caratteriz- gione, ovvero alla sua specializzazione, è l’indice di zato dal comparto della “moda” e, in misura infe- localizzazione (IL). Esso è pari al rapporto tra la riore, dall’industria estrattiva e dalle costruzioni. quota di occupati di un settore in una regione (il Malgrado la perdita di peso del settore finanziario Ticino) e la quota di occupati nello stesso settore nell’economia cantonale, questo (insieme all’assi- in un’unità dimensionale maggiore (la Svizzera). curativo) registra ancora una specificità rispetto al Un cantone avrà un indice di localizzazione mag- valore nazionale. Risaltano in senso negativo, in- giore di uno in presenza di una quota di occupa- vece, il settore primario, i prodotti chimici, carta e zione superiore all’analoga nazionale, e minore di stamperie, alimenti e tabacco. Nel confronto con uno se invece la quota di occupazione risulta infe- gli altri cantoni presi in esame, si nota una forte riore. È importante sottolineare la modalità di let- specializzazione del cantone di Zurigo nei settori tura di questo dato: un alto valore non rappre- del terziario avanzato, soprattutto per l’informa- senta univocamente un alto livello di occupazione zione e comunicazione e il finanziario e assicura- (in senso assoluto) in un dato settore, ma un alto tivo. Berna, come centro politico della confedera- livello di occupazione relativa (cioè rapportato al zione, presenta un valore elevato per l’IL della livello di occupazione nazionale). La Tabella 2 mo- pubblica amministrazione, oltre a questo, fa regi- stra il confronto tra il Ticino e una selezione di altri strare anche un valore elevato per l’agricoltura. cantoni (dati STATENT provvisori, 2016). È indub- Basilea-città mostra una elevatissima specificità

20 per i prodotti farmaceutici, mentre risulta poco ca- dell’intrattenimento. Infine, il cantone di Ginevra ratterizzata dagli altri settori del manifatturiero. I mostra un’elevata specializzazione nel settore im- Grigioni presentano una struttura produttiva mobiliare, finanziario e dei servizi. Nel macro-set- molto diversa, impiegando la forza lavoro princi- tore secondario, Ginevra risulta specializzata nella palmente nel primario, nell’industria estrattiva e fabbricazione di prodotti chimici, mentre è evi- nel turismo. Vaud presenta indici di localizzazione dente la scarsa specificità negli altri settori del ma- elevati per il settore dell’istruzione, sanitario e nifatturiero. Tabella 2 INDICI DI LOCALIZZAZIONE (IL) PER IL TICINO E UNA SELEZIONE DI CANTONI, 2016. Settori NOGA TI ZH BE BS GR VD GE Agricoltura, silvicoltura e pesca 0.43 0.37 1.66 0.01 1.75 1.00 0.17 Attività estrattiva 1.47 0.58 1.29 0.08 2.81 0.60 0.30 Alimenti e tabacco 0.65 0.65 1.18 0.71 1.04 0.88 0.31 Tessile e abbigliamento 3.54 0.60 1.04 0.27 0.18 0.22 0.51 Carta e stamperie 0.62 0.62 1.18 0.29 1.19 0.71 0.32 Prodotti chimici 0.43 0.57 0.56 0.83 1.46 0.59 1.36 Prodotti farmaceutici 0.99 0.05 0.35 11.30 0.20 0.81 0.11 Gomma e materie plastiche 0.83 0.45 0.83 0.03 0.12 0.39 0.07 Prodotti in metallo 1.15 0.51 1.16 0.09 0.54 0.60 0.23 Macchinari ed elettronica 0.85 0.67 0.99 0.18 0.51 0.67 0.84 Mobili e mezzi di trasporto 1.22 0.78 0.99 1.01 0.77 0.75 0.64 Fornitura di energia 1.21 0.56 1.08 0.85 1.79 0.98 0.82 Fornitura di acqua e tratt. rifiuti 1.05 0.96 0.92 0.50 0.82 1.04 0.79 Costruzioni 1.25 0.78 0.97 0.63 1.50 0.92 0.75 Commercio e officine 1.16 1.02 0.88 0.63 0.91 1.01 1.02 Trasporto e magazzinaggio 0.95 1.02 1.03 1.23 1.18 0.83 1.06 Alloggio e ristorazione 1.08 0.95 0.98 1.01 3.22 0.98 1.14 Informazione e comunicazione 1.02 1.79 1.08 0.73 0.54 0.99 1.04 Finanza e assicurazioni 1.12 1.90 0.62 1.19 0.50 0.80 1.76 Attività immobiliari 0.96 1.18 0.70 1.04 0.80 1.04 1.71 Attività prof., scientifiche e tecniche 0.99 1.31 0.82 1.38 0.71 1.11 1.05 Attività amministrative e altri servizi 1.02 1.04 0.74 1.39 0.64 1.20 1.53 Pubblica amministrazione 1.01 0.80 1.89 0.90 0.88 0.99 1.08 Istruzione 0.77 1.15 0.91 0.94 0.93 1.45 1.10 Sanità e assistenza sociale 0.88 0.93 1.11 1.17 0.88 1.20 1.01 Arte e intrattenimento 1.09 1.08 1.05 1.63 0.89 1.30 1.19 Altri servizi 0.98 0.99 1.21 0.94 0.90 1.03 1.20 Fonte: Elaborazione IRE su dati STATENT. 3.5 Le esportazioni Riguardo i prodotti esportati dalle imprese del Figura 11 QUOTE SETTORIALI PER L’EXPORT TICINESE, 2018. cantone, Il Ticino ha esportato merci per un valore Veicoli; 1,6% Altri beni; 2,0% Chimico- Agricoltura, pesca; di 7,3 Mld. CHF nel 2018, pari al 3,1% del totale 3,6% farmaceutico; 24,6% svizzero (dati AFD). Tra i beni più esportati dal Ti- Cuoio, plastica; 9,1% cino, nel 2018, vi sono i prodotti del chimico-far- maceutico (circa un quarto del valore totale), a se- Metalli; 11,3% guire i macchinari e prodotti elettronici, per 1,5 Mld. CHF. I prodotti del settore tessile e calzatu- riero e gli strumenti di precisione e gioielli corri- Precisione, spondono ad un ulteriore valore delle esportazioni gioielli; 11,5% Macchinari, elettronica; cantonali pari a circa 2 miliardi di franchi (Figura Tessile, calzature; 20,8% 15,6% 11). Fonte: Elaborazione IRE su dati AFD.

Puoi anche leggere