LA TARIFFA PUNTUALE: UN'OPPORTUNITÀ DA GESTIRE - SIPOTRA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

luglio 2019

rifiuti N°123

La tariffa puntuale:

un'opportunità da gestire

Laboratorio SPL Collana Ambiente

Abstract

L’Europa spinge per dare attuazione al sistema di economia circolare, (anche) attraverso l’introduzione di una tariffa

dei rifiuti puntuale, un meccanismo che consente una più equa ripartizione dei costi e può incentivare la prevenzione,

la separazione alla fonte dei rifiuti riciclabili e la riduzione dei rifiuti indifferenziati: un percorso che necessita di regole

chiare per funzionare al meglio.

European institutions call for an effective implementation of a circular economy, through “Pay As You Throw” schemes for

waste producers on the basis of the actual amount of waste generated. A mechanism that exhibits more equitable cost

sharing and provides incentives for separation at source of recyclable waste and for reduction of mixed waste. Yet it needs

clear rules to enhance the functioning at its best.

Gruppo di lavoro: Paolo Azzurro, Donato Berardi, Francesca Signori, Nicolò Valle

REF Ricerche srl, Via Aurelio Saffi, 12, 20123 - Milano (www.refricerche.it)

Il Laboratorio è un'iniziativa sostenuta da (in ordine di adesione): ACEA, Utilitalia-Utilitatis, SMAT, IREN, Veolia, Acquedotto Pugliese, HERA,

Metropolitana Milanese, CRIF Ratings, Cassa per Servizi Energetici e Ambientali, Cassa Depositi e Prestiti, Viveracqua, Romagna Acque,

Water Alliance , CIIP, Abbanoa, CAFC, GAIA, FCC Aqualia Italia, GORI, Veritas, A2A Ambiente, Confservizi Lombardia, FISE Assoambiente,

A2A Ciclo Idrico, AIMAG.luglio 2019

Gli ultimi contributi

rifiuti N°123

n. 122 - Acqua - Morosità e bonus idrico: due "facce" della stessa medaglia, giugno 2019

n. 121 - Acqua - La tariffa idrica si “rinnova”: più equa e più semplice, giugno 2019

n. 120 - Acqua - Coniugare sviluppo e tutela dell’ambiente: la “Consapevolezza” di essere un’industria,

maggio 2019

n. 119 - Rifiuti - L'ambiente e le istanze autonomiste: evoluzione o involuzione?, maggio 2019

n. 118 - Rifiuti - L'end of waste primo tassello di una politica industriale, maggio 2019

n. 117 - Acqua - Investimenti nell'acqua: la vera "manovra espansiva" per l'economia italiana, marzo 2019

n. 116 - Acqua - Trasparenza e consapevolezza: proposte per uscire dallo stallo, marzo 2019

n. 115 - Rifiuti - Rifiuti urbani e regolazione economica: il ruolo delle regioni, marzo 2019

n. 114 - Acqua - I finanziamenti “green” nei servizi ambientali, febbraio 2019

n. 113 - Rifiuti - L'assimilazione: ostacolo alla concorrenza o opportunità per la gestione integrata?,

febbraio 2019

Tutti i contenuti sono liberamente scaricabili previa registrazione dal sito REF Ricerche

La missione

Il Laboratorio Servizi Pubblici Locali è una iniziativa di analisi e discussione che intende riunire selezionati

rappresentanti del mondo dell´impresa, delle istituzioni e della finanza al fine di rilanciare il dibattito sul

futuro dei Servizi Pubblici Locali.

Molteplici tensioni sono presenti nel panorama economico italiano, quali la crisi delle finanze pubbliche

nazionali e locali, la spinta comunitaria verso la concorrenza, la riduzione del potere d’acquisto delle

famiglie, il rapporto tra amministratori e cittadini, la tutela dell’ambiente.

Per esperienza, indipendenza e qualità nella ricerca economica REF Ricerche è il “luogo ideale” sia per

condurre il dibattito sui Servizi Pubblici Locali su binari di “razionalità economica”, sia per porlo in relazione

con il più ampio quadro delle compatibilità e delle tendenze macroeconomiche del Paese.

ISSN 2531-3215 Editore:

REF Ricerche srl laboratorio@refricerche.it

Donato Berardi Via Saffi 12 - 20123 Milano @LaboratorioSPL

Direttore tel. 0287078150

dberardi@refricerche.it www.refricerche.it Laboratorio REF Ricercherifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

Premessa e piano del lavoro

La recente Direttiva 851/2018, parte integrante del Pacchetto Europeo sull'economia circolare, inserisce la

tariffa puntuale tra gli strumenti economici in grado di veicolare segnali di prezzo coerenti con la gerarchia

dei rifiuti1.

L’art. 1 comma 668 della Legge di stabilità 2014 (L. 147/2013) ha riconosciuto la possibilità per i Comuni che

hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti di prevedere una tariffa

corrispettiva in luogo del tributo (TARI)2.

L’Autorità di regolazione nei suoi recenti orientamenti programmatici ha manifestato la volontà di interve-

nire sul sistema tariffario e sulle qualità del servizio di raccolta e trasporto dei rifiuti urbani, attraverso ade-

guati segnali di prezzo e incentivi alla prevenzione, alla raccolta differenziata di qualità, alla preparazione

per il riutilizzo e il riciclaggio dei rifiuti urbani, nel rispetto della gerarchia dei rifiuti.

Ad oggi, la disciplina sulla tariffa corrispettiva resta tuttavia incompleta e lascia ampi margini di arbitrarietà

e incertezza.

Nel presente lavoro ci soffermeremo in primo luogo sulle problematiche legate all’articolazione tariffaria in

regime di corrispettivo, prospettando una possibile alternativa (alla misurazione di tutte le frazioni) per la

ripartizione dei costi relativi alle frazioni non misurate.

Nel lavoro saranno discussi, tra gli altri, i seguenti aspetti meritevoli di attenzione.

• Come ripartire i costi del servizio tra utenze? Quanto alle famiglie e quanto alle imprese?

Quanti costi fissi? E variabili?

• Non tutti i costi sono proporzionali alla produzione di rifiuti. Quali criteri incarnano maggiormente

logiche corrispettive?

• Come si finanziano i costi di raccolta e trattamento delle frazioni non misurate? Se tutto il costo ricade

sulla frazione/frazioni misurate si generano segnali di prezzo che veicolano incentivi perversi,

dall’abbandono, alla deassimilazione, al peggioramento della qualità delle RD.

• Quanti conferimenti di rifiuto residuo possono essere addebitati all'utenza indipendentemente

dall’effettivo conferimento? Un numero elevato disincentiva i comportamenti virtuosi e rende il

corrispettivo simile ad un tributo.

• La tariffa puntuale, per come è oggi disegnata, veicola incentivi troppo deboli alla prevenzione della

produzione di rifiuti.

• L’introduzione di sistemi di tariffazione puntuale se non affiancata da efficaci misure di prevenzione

dei rifiuti porta con se un aumento significativo dei rifiuti da raccolta differenziata da preparare per il

riciclo. Occorre quindi un sistema industriale in grado di gestire i crescenti flussi dalle raccolte (riciclo);

canali di smaltimento per le frazioni non riciclabili a valle dei processi di trattamento/selezione, e mer

cati in grado di assorbire i materiali derivanti dal trattamento dei rifiuti.

La genesi della tariffa puntuale

Il concetto di tariffa Il concetto di tariffa puntuale, introdotto in Italia già nel 1997 dall’art. 49 del cd.“Decreto Ronchi” (che

puntuale intro- prevedeva il passaggio da tassa a tariffa a partire dal 1° gennaio 2000), è stato più volte indicato come un

dotto già nel 1997 modello tariffario in grado di sostanziare il principio europeo "chi inquina paga" (polluter pay principle) e

per rispondere al di stimolare comportamenti in linea con obiettivi di prevenzione, riduzione della frazione residua ed incre-

principio europeo mento della raccolta differenziata.

“chi inquina paga”

1 L'adozione di sistemi di tariffazione puntuale viene infatti espressamente indicata all'interno del nuovo allegato IV-bis della Direttiva 851/2018 contenente

“Esempi e strumenti economici e altre misure per incentivare l’applicazione della gerarchia dei rifiuti” che al punto 2 recita “regimi di tariffe puntuali (pay-as-you-

throw) che gravano sui produttori di rifiuti sulla base della quantità effettiva di rifiuti prodotti e forniscono incentivi alla separazione alla fonte dei rifiuti riciclabili e

alla riduzione dei rifiuti indifferenziati.”

2 I criteri per la realizzazione di tali sistemi di misurazione sono stati definiti successivamente con l’emanazione da parte del Ministero dell’Ambiente del DM

20/4/2017 - Criteri per la realizzazione da parte dei comuni di sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico o di sistemi di

gestione caratterizzati dall'utilizzo di correttivi ai criteri di ripartizione del costo del servizio, finalizzati ad attuare un effettivo modello di tariffa commisurata al

servizio reso a copertura integrale dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati. (17A03338) (GU Serie Generale n.117 del 22-05-

2017)

Pagina 3rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

2,5 milioni di Negli anni recenti un numero crescente di territori ha abbandonato le vecchie formulazioni del tributo,

abitanti in Italia pa- nelle sue diverse formulazioni (si veda a tal proposito l’Allegato 1) in favore di sistemi (TARI tributo puntua-

gano sulla base del le/tariffa corrispettiva) basati sulla misurazione puntuale di una o più frazioni e sulla quantità/qualità dei

rifiuto conferito servizi resi. L’ultimo rapporto ISPRA censisce 341 Comuni per un totale di 2,5 milioni di abitanti3 per i quali

la compartecipazione alla copertura dei costi del servizio di gestione rifiuti si fonda sulla misurazione dei

conferimenti di una o più frazioni.

Alcune Regioni Le sollecitazioni giunte da più parti, ivi incluse le rappresentanze dei cittadini e delle categorie produttive,

hanno incentivato

e, in alcuni casi, im-

ne hanno sostenuto la rapida diffusione e condotto alcune regioni a individuare percorsi di adozione e

posto il passaggio tempistiche vincolanti. Tra queste l’Emilia-Romagna, che già nel 2015 ha disposto l’introduzione su tutto

alla tariffa puntuale il territorio regionale della tariffa puntuale4 (intesa indifferentemente come TARI tributo puntuale o come

tariffa corrispettiva) quale strumento per raggiungere gli obiettivi di riduzione della produzione pro capite,

aumento della raccolta differenziata e del tasso di riciclaggio5.

Una esperienza seguita dalla regione Lazio che nel 20166, valutando la tariffazione puntuale uno strumento

per incentivare prioritariamente il contenimento e la riduzione della produzione di rifiuti e per potenziare

l’invio a riciclaggio delle diverse frazioni di rifiuti tramite le raccolte differenziate, ne prevede l’avvio su tutto

il territorio regionale entro e non oltre il 31 dicembre 2020.

Più tardi la Regione Marche, pur non avendo previsto un obbligo, ha posto le condizioni per l’applicazione

della tariffa puntuale7 e altre regioni hanno espressamente richiamato l’importanza della tariffazione pun-

tuale e, in alcuni casi, previsto specifici finanziamenti destinati ai Comuni. E’ il caso del Piemonte8 che ha

emanato specifiche linee guida a supporto dell'applicazione della Tariffazione Puntuale a livello regionale9,

della Sicilia10, dell’Umbria11, della Campania12, dell’Abruzzo13, della Basilicata14 e della Puglia15.

3 Su un campione costituito da 2.593 Comuni e 26.701.613 abitanti. Rapporto ISPRA sui rifiuti urbani – Edizione 2018.

4 Ad oggi sono 81 i Comuni a tariffa puntuale nella Regione Emilia-Romagna di cui 63 a tariffa corrispettiva e 18 a TARI tributo puntuale.

5 Legge regionale 16/2015, recante “Disposizioni a sostegno dell'economia circolare, della riduzione della produzione dei rifiuti urbani, del riuso dei beni a fine vita,

della raccolta differenziata e modifiche alla legge regionale 19 agosto 1996 n. 31 (disciplina del tributo speciale per il deposito in discarica dei rifiuti solidi)”.

6 Art. 21-bis (Tariffazione puntuale) della L.R. 27/ 1998, introdotto dall’art.12 della L.R. 10 Agosto 2016).

7 Deliberazione legislativa approvata dall’Assemblea legislativa regionale il 27 marzo 2018, n. 94. Si prevedono infrastrutture informatiche per l’interoperabilità della

banche dati tra Comuni e Regione, l’istituzione di un tavolo tecnico che, oltre alla funzione di monitoraggio e controllo, dovrà individuare gli indirizzi per assicurare

l'applicazione della tariffa puntuale, nonché realizzare campagne di comunicazione dirette ad informare e sensibilizzare gli utenti.

8 La L.R. individua la tariffa puntuale come uno degli strumenti per responsabilizzare i cittadini e le imprese a ridurre la produzione di rifiuti e a migliorare la qualità

dei rifiuti raccolti in modo differenziato. La diffusione della Tariffazione Puntuale del servizio di gestione dei rifiuti urbani compariva già tra le azioni prioritarie del

“Piano regionale di gestione dei rifiuti urbani e dei fanghi di depurazione” approvato con la deliberazione del Consiglio regionale 19 aprile 2016, n. 140-14161. Con

D.G.R. 85-5516 del 3 agosto 2017 è stato dato avvio ad un programma triennale di finanziamento, per gli anni 2017-2019, a favore dei Consorzi di bacino per la

gestione dei rifiuti urbani, finalizzato a sostenere progetti che consentano di incrementare la raccolta differenziata tra cui gli interventi che prevedevano la misurazi-

one puntuale almeno del quantitativo di rifiuto indifferenziato residuo per l’applicazione della tariffazione commisurata al servizio reso, secondo i criteri approvati

dal D.M. Ambiente 20 aprile 2017 e da successive disposizioni regionali.

9 D.G.R. 30 novembre 2018 n. 46-7978 - Approvazione delle Linee guida per lo sviluppo di un sistema a supporto dell'applicazione della Tariffazione Puntuale del

servizio dei rifiuti urbani a livello regionale, in attuazione della D.G.R. n. 53-6159 del 15 dicembre 2017.

10 DGR n. 247 del 5 luglio 2018 relativa a «Rifiuti in Sicilia – Prime linee guida sulla TARI e sull’introduzione della Tariffa Puntuale»

11 Con D.G.R. n. 34 del 18 gennaio 2016 la Giunta regionale decide di promuovere «il passaggio a sistemi di tariffazione puntuale che, consentano il riconoscimen-

to dell’utenza, la quantificazione dei rifiuti effettivamente conferiti dal singolo utente o gruppo limitato di utenti del servizio di raccolta domiciliare e la modulazi-

one della tariffa per la gestione dei rifiuti in forma differenziata ai sensi dell’art. 42, comma 2, della L.R. 11/2009; con successivi atti, vengono stabiliti i criteri per la

concessione di contributi a favore dei Comuni che abbiano conseguito l’obiettivo del 65% di raccolta differenziata: con D.D. n. 9130 del 28 settembre 2016 è stato

approvato il “Programma regionale per la promozione del passaggio al sistema di tariffazione puntuale” volto ad erogare circa 400.000€ ai Comuni che superano

il 65% di RD nel 2015 affinché applichino la tariffazione puntuale almeno a partire dall’anno 2018; con D.D. n. 8585 del 25 agosto 2017 viene approvato il “II Pro-

gramma regionale per la promozione del passaggio al sistema di tariffazione puntuale” volto ad erogare circa 600.000€ ai Comuni che superano il 65% di RD nel

2016 affinché applichino la tariffazione puntuale almeno a partire dall’anno 2019; con D.D. n. 6402/2018 viene approvato il “III Programma regionale di promozione

del passaggio al sistema di tariffazione puntuale”, volto ad erogare circa 765.000 € ai Comuni che superano il 65% di RD nel 2017 affinché applichino la tariffazione

puntuale almeno a partire dall’anno 2020.

12 L.R. 26 maggio 2016, n. 14 - Norme di attuazione della disciplina europea e nazionale in materia di rifiuti e dell'economia circolare: per raggiungere gli obiet-

tivi di R.D. la Regione «incentiva l’applicazione della tariffa puntuale quale strumento per la riduzione della produzione di rifiuti e di sostegno al miglioramento della

qualità delle raccolte differenziate prevedendo specifici meccanismi incentivanti»; «predispone linee guida per la gestione dei rifiuti solidi urbani e la determinazione

della tariffa puntuale su scala comunale…»

13 L.R. 23 gennaio 2018, n. 5 - Norme a sostegno dell'economia circolare - Adeguamento Piano Regionale di Gestione Integrata dei Rifiuti (PRGR). «La Regione

promuove l'utilizzo di strumenti economici ed etici, in particolare sistemi di tariffazione puntuale, bilanci ambientali, strumenti di certificazione ambientale degli opera-

tori pubblici e privati, nonché dei sistemi di qualità, per contribuire ad un uso efficiente delle risorse e ad un elevato livello di protezione dell'ambiente.”

14 L.R. 16 novembre 2018, n. 35 in materia di gestione dei rifiuti. “Al fine di perseguire gli obiettivi ambientali nel territorio regionale è adottata l’azione volta ad «a)

incentivare il contenimento e la riduzione della produzione di rifiuti e potenziare quantitativamente e qualitativamente le raccolte differenziate mediante la progressiva

adozione di sistemi di misurazione puntuale dei rifiuti conferiti al servizio pubblico, in attuazione del comma 668 art.1 della legge 27 dicembre 2013, n. 147;»

15 Nel documento di proposta del PRGRU del 2018, tra le azioni che si intende inquadrare per consentire il raggiungimento degli obiettivi strategici figurano gli

«Incentivi ai Comuni per l'introduzione della tariffazione puntuale».

Art. 101, L.R. 28 dicembre 2018, n. 67 - Incentivazione per il raggiungimento degli obiettivi di riduzione dei rifiuti non inviati a riciclaggio e degli obiettivi di raccolta

differenziata e riciclo:

“È costituito presso l'Agenzia territoriale della Regione Puglia per il servizio di gestione dei rifiuti (Ager) un Fondo d'ambito di incentivazione alla prevenzione e riduzi-

one dei rifiuti alimentato a decorrere dall'anno 2019 con un importo di euro 1 mln/€ destinato inter alia a «c) a ridurre i costi di avvio della trasformazione del servizio

dei comuni che intendono applicare una raccolta porta a porta che comprenda almeno il rifiuto urbano indifferenziato e il rifiuto organico o sistemi equipollenti, che

portino allo stesso risultato in quantità e qualità di riduzione di rifiuti non destinati a riciclaggio, finalizzati anche all'implementazione di sistemi di tariffazione puntu-

ale;»

Pagina 4rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

La diffusione del La diffusione su larga scala delle esperienze di tariffazione puntuale, in assenza di un coordinamento na-

sistema di tariffa- zionale e di regole chiare di applicazione, reitera molti dei limiti dei regimi tributari che l’hanno preceduta

zione puntuale in (riassunti nell’Allegato 2) con l’effetto, tra gli altri, che in territori limitrofi, a parità di caratteristiche del rifiuto

assenza di regole e qualità del servizio, si affermino condizioni di costo assai differenziate.

chiare rischia di rei-

terare i limiti degli

attuali regimi L’Autorità di regolazione per energia, reti e ambiente (ARERA) che ad oggi ha avviato procedimenti e

istruttorie finalizzati a raccogliere informazioni sulle tariffe, la qualità del servizio e gli impianti del ciclo dei

ARERA ha annun- rifiuti, ha annunciato un primo intervento di riforma della regolazione tariffaria per il periodo 2020-2021.

ciato una prima

Pur tuttavia, l’esperienza nel caso del servizio idrico integrato, ove la riforma delle articolazioni tariffarie

riforma della

regolazione tarif- è giunta solo di recente (2018, a regime solo nel 2022), sembra suggerire l’opportunità di un intervento

faria per il periodo propedeutico dei regolatori locali al fine di assicurare una transizione armonica e coordinata dei territori

2020-2021 verso le logiche corrispettive.

Tassa o tariffa: non è solo una questione definitoria

Un primo nodo da sciogliere è quello relativo all’annoso dibattito sulla natura tributaria o patrimoniale

del corrispettivo16, le cui implicazioni attengono gli aspetti relativi alla competenza dell’accertamento e

della riscossione, all’applicazione dell’IVA, nonché alla giurisdizione di riferimento.

Tributo puntuale Tariffa Corrispettiva

Regime entrate tributarie Regime entrate patrimoniali

Fuori campo IVA In campo IVA

Accertamento e riscossione da parte degli Accertamento e riscossione da parte delle

Enti locali aziende

Giurisdizione tributaria Giurisdizione ordinaria

Fonte: elaborazioni Laboratorio REF Ricerche

Fondamentale è Ad oggi la normativa statale prevede due tipologie di prelievo: tributario e non tributario. Il primo, di gran

la questione se si lunga il più diffuso (TARI), può seguire una logica presuntiva (sia per la determinazione della quota fissa che

tratta di un tributo della quota variabile), oppure può prevedere la misurazione delle quantità di rifiuti effettivamente conferiti

puntuale o di una dalle singole utenze ai fini dell’attribuzione della parte variabile della tassa (la cosiddetta TARI tributo pun-

tariffa corrispettiva

tuale). Nel caso di prelievo non tributario si parla invece di tariffa corrispettiva: in tale regime l’utilizzo dei

criteri di cui al DPR 158/99 è solo facoltativo, mentre si applicano obbligatoriamente i criteri di misurazione,

come esplicitati nel DM 20 Aprile 2017.

La principale differenza tra TARI tributo puntuale e Tari corrispettiva sta nella natura (rispettivamente tri-

butaria e patrimoniale) del prelievo. Entrambi i prelievi si basano infatti sullo stesso modello di raccolta,

ovvero quello con misurazione puntuale dei rifiuti conferiti al servizio pubblico di raccolta.

16 Numerosi interventi della giustizia amministrativa si sono interrogati negli anni sulla natura tributaria della tariffa corrispettiva adottata ai sensi dell'art. 1

comma 668 della L. 147/2013 corrispettivo per il finanziamento del servizio rifiuti, sancendo il più delle volte la natura tributaria, e le relative conseguenze. Fa ec-

cezione una recente sentenza della Cassazione (Cass. civ. Sez. III, Ord., n. 16332 del 21-06-2018) che invece sancisce l’applicabilità dell’IVA alla TIA2 riconoscendo la

natura privatistica della TIA2.

Pagina 5rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

Va evidenziato tuttavia che l’opzione per la tariffa17 corrispettiva non è sufficiente di per se a configurare

la natura patrimoniale del regime. Si rileva nel merito che parte della dottrina giurisprudenziale dubita

della natura patrimoniale della tariffa corrispettiva, per come attualmente disegnata, ritenendo che vada

considerata un tributo. Questo perché il presupposto impositivo della TARIP, analogamente al caso della

TARI, (ovvero “il possesso o la detenzione a qualsiasi titolo locali o aree scoperte operative, a qualsiasi uso

adibiti, suscettibili di produrre rifiuti urbani”), rende di fatto obbligatorio il prelievo anche in assenza di

conferimenti. Gli utenti sono comunque tenuti a pagare la quota fissa della tariffa e, in alcuni casi, anche

la quota variabile calcolata (i cosiddetti conferimenti minimi). A questo si aggiunge che l'estrema libertà

nella definizione dei criteri per l’articolazione della tariffa nonché la previsione di conferimenti minimi più

o meno elevati per la frazione residua si traduce in un maggiore o minore grado di corrispettività delle

tariffe all'utenza che, in alcuni casi può portare il giudice amministrativo a qualificare il prelievo come un

tributo con le relative conseguenze (es. l’esclusione del campo di applicazione dell'IVA e l’indeducibilità

delle addizionali provinciali).

La possibilità prevista dal DM 20/4/17 di misurare la sola frazione residua del rifiuto urbano, limita la pos-

sibilità di veicolare attraverso la tariffa incentivi alla prevenzione della produzione di rifiuto differenziato. I

costi di raccolta, trasporto e trattamento delle frazioni non misurate della raccolta differenziata finiscono

infatti per ricadere in maniera del tutto indipendente dai comportamenti su tutti gli utenti del servizio.

Tra le tante altre questioni vi è anche quella del soggetto titolato a riscuotere il tributo/tariffa e a porre

in essere le iniziative di contrasto della morosità. Quest’ultima rimane in capo all’ente locale in presenza

del tributo, con esiti di forte evasione che minano l’equità del prelievo e la sostenibilità economica dello

stesso servizio, mentre è parte integrante del rischio d’impresa del gestore laddove si abbracciano logiche

corrispettive. La riscossione del credito rappresenta una questione delicata, in un settore caratterizzato da

livelli di morosità assai elevati18.

Come si finanzia il servizio? Famiglie o imprese ? Quota fissa o quote varia-

bili?

Il “Metodo Nor- In merito al finanziamento del servizio, il c.d. “Metodo Normalizzato” codificato nel DPR 158/99 e le linee

malizzato” lascia guida per l’elaborazione del Piano Economico Finanziario19 contengono indicazioni che lasciano ampia

ampia discrezio- discrezionalità agli Enti locali nelle scelte circa l’allocazione dei costi del servizio.

nalità (costi fissi e La distribuzione tra costi fissi e costi variabili è uno degli elementi intorno ai quali tale discrezionalità si

variabili; famiglie e manifesta. L’analisi sui Comuni capoluogo di Provincia mostra ampie differenze, con un peso della quota

imprese, ad esem- fissa che va da un minimo del 25% (Potenza) ad un massimo del 77% (Viterbo).

pio) agli Enti locali

per allocare i costi

Altrettanto ampia è la discrezionalità lasciata agli Enti locali nelle scelte sulla contribuzione da parte delle

del servizio

RIPARTIZIONE DEI COSTI: FISSI E VARIABILI

Comuni capoluogo, anno 2018

100%

77% 23%

25% 75%

QV

QF

0%

Fonte: elaborazioni Laboratorio REF Ricerche

17 Ai sensi dell'art. 1 comma 668 della L. 147/2013.

18 L’ammanco tributario per le casse comunali nel triennio 2014-2016 è pari al 20% dell’accertato, con forti differenze geografiche: i mancati incassi raggiungono

gli 1,7 miliardi di euro all’anno. Per un approfondimenti si veda contributo n. 104 del Laboratorio REF Ricerche “Il settore dei rifiuti: nuove sfide e grandi potenzialità”,

settembre 2018.

19 Linee guida per la redazione del piano finanziario e per l’elaborazione delle tariffe, Ministero Economia e Finanze, Dipartimento delle Finanze.

Pagina 6rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

utenze domestiche (famiglie) e non domestiche (imprese). Non esistono infatti regole condivise, al di là di

un generico riferimento a criteri di “razionalità” per quanto riguarda la quota fissa e alla quantità di rifiuti

prodotti per la quota variabile. Ne deriva una situazione piuttosto variegata, in cui la quota del costo finan-

ziata dalle utenze domestiche passa da un minimo del 33% (Potenza) ad un massimo del 81% (Siracusa).

Di sovente il piano economico-finanziario non contiene indicazioni circa i criteri utilizzati per distribuire i

LA RIPARTIZIONE DEI COSTI FRA UD E UND

(%)

UD UND

49,7% 46,8% 51,2%

50,3% 53,2% 48,8%

Costi totali* Costi fissi** Costi variabili**

* Elaborazione costruita su 55 capoluoghi di provincia e copertura pop. del 61%

** Elaborazione costruita su 47 capoluoghi di provincia e copertura pop. del 53%

Fonte: Laboratorio REF Ricerche su dati PEF Comuni

costi nelle diverse componenti di fisso e variabile, per definire la contribuzione a carico delle utenze dome-

stiche e non domestiche e per stabilire la producibilità presunta di rifiuto di ciascuna attività economica.

La mancanza di trasparenza non consente di indagare quanta parte delle differenze di costo del servizio

ravvisabili in diversi contesti territoriali origina da una diversa organizzazione del servizio, dalla diversa

dotazione di impianti nei territori o ancora dalla maggiore o minore efficienza delle gestioni.

Ampia discreziona- L’esito della elevata discrezionalità delle scelte operate dagli Enti locali è fotografato dalla variabilità della

lità genera elevata spesa.

variabilità della

spesa

La spesa media20 sostenuta da una famiglia italiana per il servizio di raccolta dei rifiuti urbani è pari a 129

euro nel caso della famiglia con un solo componente, che sale a 323 euro nel caso di 3 componenti e 426

euro per 5 componenti, valori medi a cui corrisponde un rapporto tra il 5° e il 95° percentile della distribu-

zione di 1:3.

Come mostrato dalla tabella seguente, la spesa per il servizio dei rifiuti presenta una ampia variabilità fra

territori. I fattori che determinano questo esito sono molteplici: la dimensione abitativa del Comune, la

modalità organizzativa della raccolta, la dotazione di impianti nel territorio, l'efficienza della gestione sono

i principali driver della spesa, come più avanti dettagliato.

20 Le statistiche riprodotte nel seguito si basano su una attività di monitoraggio condotta in circa 1.000 Comuni italiani, ove risiede una popolazione di oltre 31 milioni

di abitanti. L’analisi della spesa sostenuta dalle utenze, descritta nel seguito, è funzionale ad isolare le differenze in termini di tassazione/tariffazione ed è basata sulle

informazioni contenute nei prospetti tariffari, al lordo dell’addizionale provinciale. I profili “tipo” sono espressi da una combinazione tra numero dei componenti il

nucleo familiare o attività economica e superficie occupata (espressa in metri quadri).

Le tipologie sono: famiglia monocomponente in 50 mq, famiglia di 3 persone in 108 mq, famiglia di 5 persone in 120 mq e ristorante di 180 mq.

Pagina 7rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

LA SPESA ANNUA DELLE FAMIGLIE PER IL SERVIZIO RIFIUTI

Euro/anno ed euro/mq, anno 2018

1 componente 3 componenti 5 componenti

50 mq 108 mq 120 mq

Regione euro/anno euro/mq euro euro/mq euro euro/mq

Piemonte 114 2,3 312 2,9 419 3,5

Valle d'Aosta 106 2,1 255 2,4 345 2,9

Lombardia 98 2,0 245 2,3 340 2,8

Trentino-Alto Adige 76 1,5 179 1,7 243 2,0

Veneto 100 2,0 246 2,3 336 2,8

Friuli-Venezia Giulia 81 1,6 218 2,0 318 2,6

Liguria 135 2,7 362 3,4 477 4,0

Emilia-Romagna 116 2,3 278 2,6 369 3,1

Toscana 129 2,6 317 2,9 438 3,6

Umbria 114 2,3 300 2,8 401 3,3

Marche 104 2,1 246 2,3 330 2,7

Lazio 148 3,0 390 3,6 478 4,0

Abruzzo 122 2,4 289 2,7 397 3,3

Molise 94 1,9 225 2,1 304 2,5

Campania 188 3,8 439 4,1 576 4,8

Puglia 145 2,9 361 3,3 467 3,9

Basilicata 95 1,9 218 2,0 300 2,5

Calabria 133 2,7 319 3,0 443 3,7

Sicilia 142 2,8 354 3,3 461 3,8

Sardegna 139 2,8 370 3,4 479 4,0

Area

Nord 108 2,2 273 2,5 370 3,1

Centro 136 2,7 349 3,2 446 3,7

Sud e Isole 152 3,0 370 3,4 486 4,0

Italia 129 2,6 323 3,0 426 3,6

*Campione di 31.609.890 residenti, pari al 52,3% della popolazione italiana

Fonte: elaborazioni Laboratorio REF Ricerche

Pagina 8rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

Il costo per l’utenza Tra i fattori che determinano la variabilità della spesa, la dimensione del centro abitato suggerisce che il

cresce all’aumen- costo a carico degli utenti cresce al crescere della popolazione residente nel Comune, la distanza fra i Co-

tare della popola- muni piccoli (5-10 mila abitanti residenti) e grandi Comuni (>100) sfiora il 50%. Tale evidenza è trasversale

zione residente nel ai profili analizzati ed è particolarmente accentuata nel passaggio tra i Comuni di media dimensione (10-50

Comune

mila abitanti) ai Comuni medio-grandi (50-100 mila abitanti).

SPESA MEDIA UNITARIA PER PROFILO E CLASSI DI ABITANTI

Euro/mq, anno 2018

3,77 3,87

3,35

3,15 3,21

2,78 2,80 2,86

2,63

2,34 2,25

2,00

1 componente, 50 mq 3 componenti, 108 mq 5 componenti, 120 mq

Fonte: elaborazioni Laboratorio REF Ricerche

Rilevano anche le Tra le altre variabili che influenzano il costo sostenuto dalle utenze occorre citare sicuramente le modalità di

modalità organiz- organizzazione del servizio, come ad esempio la raccolta con l'ausilio di cassonetti stradali rispetto ad una

zative del servizio raccolta domiciliare, l’incidenza della popolazione fluttuante (presenze turistiche, pendolari e escursionisti)

e la popolazione che si concentra nei centri di medie e grandi dimensioni.

fluttuante

Simile variabilità si Simile variabilità è riscontrabile anche nella spesa sostenuta dalle utenze non domestiche. Nel caso di un

nota anche per le ristorante di 180 mq, a fronte di una spesa media di 4.265 euro/anno, si registrano valori che oscillano fra

utenze non dome- 1.110 euro/anno (5° percentile) a 5.976 euro/anno (95° percentile).

stiche

Pagina 9rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

La ripartizione del costo tra famiglie e imprese

L’analisi del costo sostenuto dalle utenze domestiche (profili: uno, tre e cinque componenti) e non dome-

stiche (profili: albergo, parrucchiere, ristorante, industria) consente di caratterizzare le scelte di ripartizione

del costo del servizio tra famiglie e imprese operate nei diversi territori.

Nell’esercizio che segue la spesa dei diversi profili di ciascun Comune capoluogo di Provincia è rapportata

alla spesa media nazionale, in modo da ricavare un valore indice: un valore dell’indice superiore a 100 indica

una spesa superiore alla media nazionale, viceversa nel caso di un indice inferiore a 100.

E’ stata altresì calcolata la media semplice delle utenze domestiche e non domestiche degli indici di profilo

in modo da esprimere il posizionamento del Comune per il complesso delle utenze analizzate. Per maggior

chiarezza espositiva, la Tavola seguente riporta, per ciascun Comune capoluogo, in ascissa i valori indici

medi relativi alle famiglie ed in ordinata i valori indici calcolati per le imprese.

Dal grafico emerge un’ampia variabilità nella ripartizione del costo della spesa fra utenze domestiche e non

domestiche, che appare foriera di sperequazioni e trattamenti differenziati fra le stesse categorie di utenza

in Comuni diversi.

SPESA ANNUA INDICIZZATA, ANNO 2018

Numeri indici, media nazionale =100

II quadrante I quadrante

famiglie < imprese

IMPRESE

100

famiglie > imprese

Comuni capoluogo di provincia

III quadrante IV quadrante

Comuni capoluogo di regione

100

FAMIGLIE

Fonte: elaborazioni Laboratorio REF Ricerche

La definizione di criteri omogenei per la ripartizione dei costi fra utenze domestiche e non domestiche

sembra essere una soluzione in grado di contenere la variabilità della spesa sul territorio nazionale. Una

soluzione interessante è quella dell’Agenzia territoriale della Regione Emilia-Romagna (ATERSIR) che ha

quantificato gli abitanti equivalenti riferiti alle utenze domestiche (residenti e seconde case) e non dome-

stiche (attività economiche e turismo): un parametro utile per guidare le scelte di allocazione del carico da

parte dei Comuni.

Pagina 10rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

La tariffa puntuale: una soluzione non esente da limiti

La tariffa puntuale, La tariffa puntuale, le cui possibili “varianti” sono illustrate nell’Allegato 3, dovrebbe assicurare maggiore

ad oggi, può essere trasparenza ed equità alla copertura dei costi del servizio, oltre che rappresentare uno strumento per pro-

applicata partendo muovere comportamenti virtuosi.

dai soli costi della

frazione indiffe- Tanti sono però gli aspetti da chiarire e regolamentare. Per come è definita oggi, la tariffa puntuale, sia

renziata, il 31% del

nella natura tributaria che patrimoniale, può essere implementata a partire dalla sola misurazione del rifiuto

costo del servizio

indifferenziato e indipendentemente dalle modalità di ripartizione a monte dei costi tra fisso e variabile e

tra domestici e non domestici.

Ciò suggerisce alcune riflessioni.

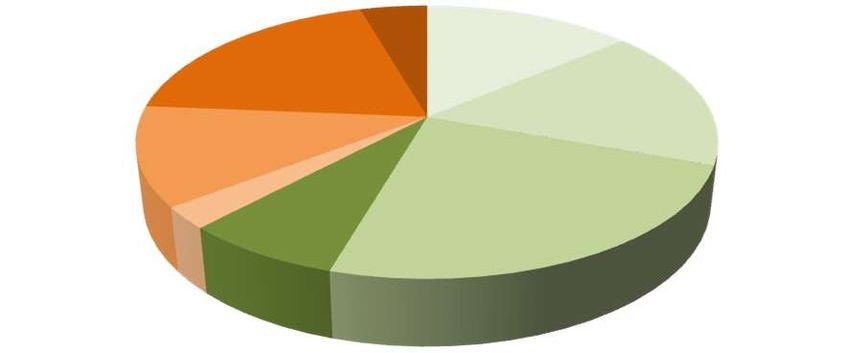

Innanzitutto i costi di gestione e trattamento della frazione indifferenziata rappresentano solo una

parte minoritaria dei costi del servizio: da una analisi dei piani economici e finanziari emerge che in

media tale quota si attesta al 31%, a fronte di un ulteriore 31% assorbito da raccolta e trattamento delle

frazioni differenziate, e di un 38% di costi fissi.

COMPOSIZIONE DEL COSTO DEL SERVIZIO

Anno 2017

CRT Raccolta e trasporto rifiuti indifferenziati

CTS Trattamento e smaltimento rifiuti

4% 14% indifferenziati

19% CRD Raccolta e trasporto rifiuti differenziati

17%

CTR Trattamento e riciclo rifiuti differenziati

CA Altri costi dgestione rifiuti indifferenziati

12%

CSL Costi di spazzamento e lavaggio strade

3%

7% CC Costi comuni

24%

CK Costi di capitale

Fonte: elaborazioni Laboratorio REF Ricerche su dati Catasto rifiuti

Pertanto, ove la quota variabile è commisurata al solo rifiuto indifferenziato, quest’ultima può essere chia-

mata a “coprire” parte dei costi di raccolta, trasporto e trattamento anche delle frazioni differenziate. Ad

oggi, infatti, i contributi dei consorzi obbligatori di filiera21, ed in particolare i corrispettivi relativi ai rifiuti

di imballaggio da raccolta differenziata, coprono solo una quota minoritaria del costo di gestione delle

frazioni da raccolta differenziata22.

Vi sono casi in cui, ove la tariffa puntuale è stata avviata a partire dalla sola misurazione del rifiuto urbano

residuo, tali costi trovino “copertura” nel corrispettivo puntuale dello svuotamento del rifiuto urbano re-

siduo (RUR), generando un indesiderato incentivo alla deassimilazione delle utenze non domestiche e/o

all’abbandono e/o alla migrazione del rifiuto.

21 Anche su questo, spesso nei PEF non è fornito il dettaglio dei ricavi derivanti dalla vendita di materiale ed energia dai rifiuti.

22 Ad oggi il contributo CONAI secondo quanto riportato nell'Indagine conoscitiva sui rifiuti solidi urbani dell'AGCM (IC49) copre circa il 20% del costo, con le

nuove direttive la copertura deve salire almeno all’80%.

Pagina 11rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

In altri casi, tali costi sono coperti attraverso una seconda quota variabile, determinata in maniera forfetta-

ria (e quindi di fatto fissa), ripartita tra gli utenti sulla base di logiche presuntive mutuate dal DPR 158/99;

infine vi sono casi ove i costi delle RD sono allocati alla quota fissa della tariffa.

In tutte queste fattispecie si tratta di logiche assai poco “corrispettive” e distanti dal principio “chi

inquina paga”.

Vi è contraddizione Un’ultima considerazione riguarda il tema dei conferimenti minimi comunque addebitati all’utente a pre

anche con riguardo scindere dagli effettivi conferimenti.

ai conferimenti La determinazione del numero dei conferimenti minimi risponde infatti ad una contraddizione:

minimi addebitati • da una parte, l’esigenza di assicurare la copertura dei costi spinge per conferimenti minimi elevati,

per limitare il contributo offerto dai conferimenti aggiuntivi, per loro natura aleatori;

• dall’altra parte, l’esigenza di stimolare e incentivare comportamente virtuosi negli utenti, chiamerebbe

un numero di conferimenti minimi il più basso possibile.

Si dovrebbe Se in una prima fase di prima applicazione della tariffa puntuale, la scelta di conferimenti minimi più ele-

tendere verso una vati può assicurare una transizione graduale alle nuove logiche di tariffazione del servizio e anche per la

riduzione dei con- mancanza di conoscenze da parte delle aziende sui comportamenti degli utenti, con il passare degli anni

ferimenti minimi,

il sistema dovrebbe evolvere verso una riduzione degli svuotamenti minimi per assecondare i comporta-

per incentivare

comportamenti menti virtuosi.

virtuosi

Dal grafico sottostante emerge come, ad esempio nei Comuni di Bolzano e Ferrara, le famiglie più “virtuo-

se” vedono poco incentivato il loro impegno nella raccolta differenziata per effetto di una elevata incidenza

degli svuotamenti minimi.

Tali evidenze suggeriscono che laddove non sia tecnicamente fattibile o economicamente sostenibile mi-

surare tutte o alcune frazioni, ai fini della ripartizione dei relativi costi tra gli utenti del servizio, sarebbe

auspicabile identificare “modelli teorici” in grado di offrire indicazioni sulla composizione dei quantitativi di

SVUOTAMENTI MINIMI

Litri/anno

2.500

2.000

Mantova

1.500 Bolzano

Trento

1.000 Treviso

Parma

500 Ferrara

0

1 comp. 2 comp. 3 comp. 4 comp. 5 comp. 6 comp.

Fonte: elaborazioni Laboratorio REF Ricerche

Pagina 12rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

rifiuti non misurati conferiti al servizio pubblico dalle singole utenze.

Le campagne di A questo fine, le campagne di misurazione dei rifiuti prodotti dalle diverse tipologie di utenze sono uno

misurazione ser- strumento imprescindibile per "tarare" almeno in fase di avvio la tariffa puntuale. Le campagne di misura-

vono per “tarare” zione consentono altresì di quantificare il contributo di ogni singolo utente alla produzione complessiva

almeno l’avvio della di rifiuti, parametro che può essere utilizzato per la ripartizione di alcuni costi fissi (i.e. i costi di capitale,

tariffa puntuale

destinati ad assumere un ruolo crescente laddove si realizzino gli impianti necessari alla chiusura del ciclo).

Con riferimento ai costi fissi, inoltre, è opportuno riflettere se sia corretto ripartirli sulla base della produ-

zione di rifiuto delle utenze o di altri e più specifici parametri. I costi fissi, per definizione, sono costi non

direttamente legati alla produzione di rifiuti23. La definizione dei criteri e delle modalità per la ripartizione

di tali costi tra gli utenti, può essere un esercizio particolarmente complesso, che comunque deve essere

guidato dal desiderio di garantire una maggiore corrispettività del prelievo.

Si pensi ad esempio ai costi amministrativi (CARC), presumibilmente uguali o poco diversi tra utenza e

utenza, o ai costi di spazzamento e lavaggio strade (CSL), la cui ripartizione potrebbe essere teoricamente

più correttamente effettuata tenendo conto della zona, della qualità e della frequenza di servizio fornito.

Le esperienze di tariffa puntuale: alcune ipotesi di lavoro

La Tavola illustrata nel seguito sintetizza le caratteristiche delle strutture tariffarie adottate in sei capoluoghi

di Provincia.

23 Rientrano tra i costi fissi i costi amministrativi dell'accertamento, della riscossione e del contenzioso (CARC), i costi di spazzamento e lavaggio strade e piazze

pubbliche (CSL), i costi generali di gestione (CGG) e i costi comuni diversi (CCD), i costi d'uso del capitale (CK), nonché gli altri costi di gestione del ciclo dei servizi

sui rifiuti indifferenziati (AC).

Pagina 13rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

STRUTTURA DELLE TARIFFE PUNTUALI ADOTTATE NEI COMUNI CAPOLUOGO DI PROVINCIA

Utenze domestiche

Svuotamento Allocazione dei costi di

Svuotamenti minimi

Struttura del aggiuntivo gestione delle frazioni

Comune Quota fissa Quota variabile Ulteriori frazioni

corrispettivo Criterio di euro/litro

Articolazione non misurate nel PEF

calcolo (RUR)

2 quote variabili: una espressa

euro/mq (differenziata sul in euro/anno (per RD su Diversi per num.

Mantova Trinomia Non specificato 0,06 Quota variabile "base" Non previsto

num. componenti ) coefficienti MN* rivisti) + componenti

euro/svuotamento (RUR)

2 quote fisse: una espressa in

euro/anno e una espressa in RUR prodotta

Diversi per num.

Bolzano Trinomia euro/anno differenziata per euro svuotamento (RUR) nell'anno 0,04 Non specificato Non previsto

componenti

num. componenti e tipo precedente

abitazione

euro/mq (articolata sul num. Diversi per num. Campagne di

Trento Binomia euro/ svuotamento (RUR) 0,09 Quota variabile Non previsto

componenti ) componenti misurazione

2 quote fisse: una espressa in

euro/anno (differenziata sul

2 quote variabili:

num. componenti) e una Rifiuto vegetale (a

euro/svuotamento (RUR) + Diversi per num.

Treviso Quadrinomia espressa in euro/anno Non specificato 0,14 Quota fissa richiesta); sistemi a

euro/svuotamento (frazioni RD componenti

(differenziata in base al pesatura

attivate)

Comune e al num.

componenti)

2 quote variabili: euro/anno

Sconti individuali per

euro/mq (differenziata sul n° (diverso per n° componenti su Diversi per num.

Parma Trinomia Non specificato 0,04 ** Quota variabile "base" conferimenti presso

componenti ) coefficienti MN*) + componenti

ecocentri

euro/svuotamento (RUR)

Riduzioni per

euro/mq (differenziata sul n° Diversi per num. Rifiuti misurati nel risultati collettivi

Ferrara Binomia euro/ svuotamento (RUR) 0,05 Quota fissa

componenti ) componenti Comune rispetto a specifici

rifiuti

* MN: Metodo Normalizzato, ai sensi del DPR 158/1999

** Espresso in euro/svuotamento

Fonte: elaborazioni Laboratorio REF Ricerche

Pagina 14rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

VARIABILI DETERMINANTI DELLE TARIFFE PUNTUALI ADOTTATE NEI COMUNI CAPOLUOGO DI PROVINCIA

Utenze domestiche

Categorie Coefficienti presuntivi

Comune Superficie Altri parametri

(num. comp.) (MN* o modificati)

Sì (QF, QV "base" e svuotamenti

Mantova Sì (QF) No Sì (QF e QV "base")

minimi)

Bolzano Sì (QF e svuotamenti minimi) No No No

Trento Sì (QF e svuotamenti minimi) Sì (QF) No Sì (QF)

Treviso Sì (QF e svuotamenti minimi) No Volume contenitori (QV) Sì (QF)

Sì (QF, QV "base" e svuotamenti

Parma Sì (QF) Area del servizio Sì (QF e QV "base")

minimi)

Ferrara Sì (QF e svuotamenti minimi) Sì (QF) No Sì (QF)

* MN: Metodo Normalizzato, ai sensi del DPR 158/1999

Fonte: elaborazioni Laboratorio REF Ricerche

Pagina 15rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

La tariffa puntuale, Per misurare gli esiti delle scelte operate si è ricostruita la spesa per una utenza domestica di 3 componenti

basata su logiche che risiede in un’abitazione di 108 mq e che produce 1.000 litri di rifiuto indifferenziato all’anno.

presuntive, rischia

di reiterare i limiti Limitandosi ai sei capoluoghi di Provincia si osserva un rapporto tra gli estremi della spesa di 1:3, a con-

che dovrebbe

risolvere

ferma del fatto che l’adozione della tariffa puntuale, incardinata su logiche presuntive, rischia di reiterare i

limiti che si intende risolvere.

Un esito sul quale incide anche il diverso peso della quota variabile: a fronte di un dato medio del 30%,

di per sé contenuto, l’incidenza della quota variabile, parametrata alla sola produzione di RUR, scende nel

Comune di Parma al 12%, a dimostrazione che una quota prevalente dell’esborso continua a non dipen-

dere dai rifiuti effettivamente prodotti, e il potere incentivante della tariffa puntuale alla prevenzione delle

produzione di rifiuto indifferenziato è basso.

SPESA ANNUA E INCIDENZA DELLA QUOTA VARIABILE

Famiglia 3 componenti, 108 mq e 1.000 litri RUR

450 45%

400 41% 380,71 40%

39% 38% 343,93

350 35%

300 285,52 30%

259,15

250 232,59

25% 25% 25%

200 20%

150 122,57 15% Spesa annua

12%

100 10%

50 5% % Quota

Variabile

0 0%

Mantova Bolzano Trento Treviso Parma Ferrara

Fonte: elaborazioni Laboratorio REF Ricerche

Al contrario, laddove l’incidenza della quota variabile è superiore al 50% ed il corrispettivo è commisurato

ai soli conferimenti della frazione residua, il costo del singolo conferimento aggiuntivo deve essere dosato

per evitare due effetti collaterali: il peggioramento delle frazioni differenziate in esito al tentativo di ridurre

l’esborso (i.e. conferendo nella raccolta differenziata anche frazioni impure o contaminate) e l’incentivo ad

una auto-deassimilazione da parte delle utenze non domestiche. Per prevenire questi effetti indesiderati si

potrebbero prevedere compensazioni (ex post) riconosciute alla collettività in funzione della qualità media

delle frazioni complessivamente raccolte e della loro valorizzazione sul mercato.

Inoltre, con riferimento agli elementi presuntivi, sarebbe ad ogni modo opportuno limitare, correggere

o escludere il ruolo delle superfici tassabili e delle categorie previste dal D.P.R. 158/99 (le cosiddette 30

categorie “Ronchi”) che ancora oggi hanno impatto anche sulla determinazione della quota variabile, ad

esempio nella determinazione degli svuotamenti minimi.

Occorre stimare Si tratta di analizzare il ruolo delle superfici tassabili e delle categorie di utenza quali determinanti della

la produzione di produzione di rifiuto e indagare percorsi alternativi in grado di sostanziare logiche più vicine alla reale

ciascuna utenza per

singola frazione e

produzione di rifiuto: un “modello teorico” in grado di stimare la produzione di ciascuna utenza per singola

un’articolazione di frazione (almeno organico, plastica, vetro, carta e cartone,) potrebbe consentire di ovviare a costose misu-

bacino razioni di tutte le frazioni del rifiuto prodotto.

Parimenti auspicabile sembra essere il superamento dei singoli regolamenti comunali in favore di una arti-

colazione di bacino, per prevenire fenomeni di migrazione del rifiuto e/o abbandono.

Pagina 16rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

La tariffa puntuale : strumento di prevenzione

Ridurre l’indifferenziato e ridurre i rifiuti non è evidentemente la stessa cosa. La tariffa puntuale si presta bene

al primo obiettivo, mentre non è scontato il contributo al secondo nei sistemi che prevedono la misurazione (e

la tariffazione) della sola frazione residua.

In tali sistemi, l’adozione di comportamenti virtuosi come ad esempio il passaggio dal monouso a soluzioni ri-

utilizzabili, all’acquisto di prodotti senza o con meno imballaggi, alla scelta del vuoto a rendere nel settore delle

bevande, alla riduzione dello spreco alimentare, non ha alcun riflesso sulle tariffe applicate all’utenza. Infatti tali

rifiuti anche quando conferiti in RD non danno luogo a nessun costo aggiuntivo per l’utente, pur comportando

comunque un costo per il sistema e per l’ambiente.

La tariffa puntuale con la misurazione della sola frazione residua non permette quindi di fornire segnali di

prezzo pienamente coerenti con la gerarchia dei rifiuti, orientando gli utenti verso comportamenti, misure e

soluzioni che comportano una minore produzione di rifiuti.

Per ovviare almeno in parte a tale problema, sono possibili tre diverse strategie:

1. misurare e tariffare ulteriori frazioni oltre alla frazione residua;

2. prevedere un articolazione tariffaria che tenga conto della “potenza di servizio installata” per le frazioni

non misurate, ovvero la volumetria dei contenitori e della frequenza di ritiro;

3. prevedere riduzioni tariffarie commisurate al quantitativo di rifiuti non prodotti24 in esito all’adozione di

misure di prevenzione.

Gli auspici riposti nella regolazione ARERA

I compiti assegnati ad ARERA si sostanziano nell’adozione di direttive per la separazione contabile e ammini-

strativa, la definizione di livelli qualitativi del servizio, la predisposizione e l'aggiornamento del metodo tariffa-

rio per la determinazione dei corrispettivi del servizio integrato, nonché la fissazione dei criteri per definire le

tariffe di accesso agli impianti di trattamento.

Il DCO 713-1825, che illustra obiettivi e tempistiche nell’agenda del regolatore ARERA sul servizio rifiuti, indica

che la materia della regolazione tariffaria dovrà trovare un suo primo punto di ricaduta già nel corso del primo

semi-periodo regolatorio (2020-2021). Nel più recente documento sul quadro strategico 2019-202126 con ri-

ferimento al settore dei rifiuti ARERA ha ribadito la volontà di intervenire sul sistema tariffario per il servizio di

La regolazione raccolta e trasporto dei rifiuti urbani e sulla qualità del servizio e il contenimento della morosità.

ARERA dovrà

fornire adeguati

segnali di prezzo

In particolare il sistema tariffario dovrà fornire adeguati segnali di prezzo, in ossequio al principio comunita-

ed efficientare i rio "pay as you throw", e incentivare la prevenzione, la raccolta differenziata di qualità, la preparazione per il

processi, per limi- riutilizzo e il riciclaggio di rifiuti urbani e, in generale, l’efficientamento dei processi di selezione, recupero e

tare il ricorso alla valorizzazione della materia per limitare il conferimento in discarica.

discarica

Si tratta di obiettivi ambiziosi, che muovono dal riconoscimento dell’importanza di regole uniformi e dalla

Il termine 2020- consapevolezza della differenze territoriali oggi esistenti, conseguenti all’elevato grado di discrezionalità di

2021 per l’adozione cui gli Enti locali sono oggi depositari. Il termine per l’adozione del nuovo sistema tariffario obiettivo appare

del nuovo sistema decisamente sfidante: l’esperienza del servizio idrico integrato suggerisce che il tema dei criteri che informano

tariffario è decisa-

mente sfidante

24 Ai sensi dell’art. 1 comma 659 lettera e-bis della L. 147/2013.

25 Documento per la Consultazione 713/2018/R/RIF, “Criteri per la determinazione dei corrispettivi del servizio integrato di gestione dei rifiuti urbani e assimilati

dei singoli servizi che costituiscono attività di gestione”.

26 DCO 139/2019/A.

Pagina 17rifiuti N°123 luglio 2019

La tariffa puntuale:

un'opportunità da gestire.

la contribuzione delle diverse categorie di utenza ai costi del servizio, per le questioni di delicatezza connesse

al carico tariffario/tributario, viene naturalmente a valle rispetto alla disciplina di aspetti come la contabilità

economica, la metodologia tariffaria e la qualità del servizio.

IDRICO E RIFIUTI: LE TAPPE DI UN PERCORSO A CONFRONTO

DPCM 20 luglio Attribuzione compiti di regolazione Legge 27 dicembre

Definizione del mandato AEEGSI 2017

2012 settore rifiuti all'ARERA 2017, n. 205

2012

Metodo Tariffario Transitorio Richiesta di informazioni in tema di servizi

585/2012/R/IDR 2018 714/2018/R/RIF

(2012-2013) di trattamento dei rifiuti urbani e assimilati

Avvio procedimento sistema di

Metodo Tariffario Idrico

2013 643/2013/R/IDR monitoraggio delle tariffe per il servizio 2018 715/2018/R/RIF

(2014-2015)

integrato di gestione dei rifiuti

Criteri per determinazione corrispettivi del DCO

Qualità contrattuale 655/2015/R/IDR 2018

servizio - Orientamenti preliminari 713/2018/R/RIF

Convenzioni tipo 656/2015/R/IDR Definizione dei contenuti informativi e

delle procedure di raccolta dati in materia Determina 1/2019 -

Metodo Tariffario Idrico 2

2015 664/2015/R/IDR di servizi di trattamento dei rifiuti urbani e 2019 DRIF

(2016-2019)

assimilati

Separazione contabile 137/2016/R/IDR

Disciplina del servizio di misura 218/2016/R/IDR

Articolazione tariffaria 665/2017/R/IDR

Bonus idrico 2017 897/2017/R/IDR Articolazione tariffaria 2022?

Qualità tecnica 917/2017/R/idr

Fonte: elaborazioni Laboratorio REF Ricerche

Un indirizzo degli In attesa di un intervento dell’Autorità di regolazione, sia sul versante della classificazione dei costi che della

enti di governo ripartizione a valle degli stessi, sarebbe auspicabile un ruolo di indirizzo da parte degli enti di governo degli

degli ambiti e delle ambiti e delle Regioni, chiamate ad individuare linee guida.

Regioni sarebbe

auspicabile, come

Per rispondere a tali questioni in Emilia-Romagna è stato avviato un percorso in vista dell’estensione della

nel caso dell’Emilia-

Romagna tariffa puntuale a tutto il territorio entro il 2020: la Regione, l’Ente di governo dell’ambito (ATERSIR - l’Agenzia

Territoriale dell’Emilia-Romagna per i Servizi Idrici e Rifiuti) e l’Associazione nazionale dei Comuni italiani dell’E-

milia-Romagna (ANCI-ER) hanno siglato un protocollo d’intesa27, per la cui attuazione è stato individuato un

Comitato-guida che ha elaborato un “regolamento tipo” per la disciplina della tariffa corrispettiva puntuale28,

in continuità con le esperienze in essere nel territorio emiliano-romagnolo. Il regolamento sostanzia l’avvio di

un processo che punta all’elaborazione di una nuova metodologia tariffaria che consenta di superare o quanto-

meno ridurre il peso degli elementi presuntivi presenti nei modelli attualmente vigenti, e di uniformare i criteri

adottati per l’articolazione delle tariffe all’utenza.

27 “Protocollo di intesa tra Regione Emilia-Romagna, ATERSIR ed ANCI in materia di tariffazione puntuale, azione cardine per il raggiungimento degli obiet-

tivi regionali di recupero e di prevenzione nella produzione dei rifiuti”. Il Protocollo, sottoscritto a settembre 2017, è finalizzato a incentivare le iniziative volte ad

agevolare l’introduzione dei sistemi di tariffazione puntuale entro il 2020 assicurando il massimo coordinamento istituzionale e garantendo un’azione sistematica

sul territorio che sia in grado di orientare le politiche ed i percorsi amministrativi dei Comuni.

28 Parallelamente è stata avviata l’elaborazione del Regolamento tipo per la disciplina della Tari tributo puntuale che verrà a breve adottato.

Pagina 18Puoi anche leggere