La Politica Agricola Comune e il finanziamento delle politiche comunitarie: un'analisi e alcune proposte - Tortuga

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Politica Agricola Comune e il finanziamento delle politiche comunitarie: un’analisi e alcune proposte.

Report prodotto da Tortuga (tortugaecon@gmail.com),

per. l’on Nicola Caputo

Tortuga è un think-tank di studenti di economia nato nel 2015. Attualmente conta 30

membri, sparsi tra Milano, Amsterdam, Barcellona, Berlino, Bologna, Francoforte e gli

Stati Uniti. Scrive articoli su temi di economia, politica e riforme, ed offre alle istituzioni

un supporto professionale alle loro attività di ricerca o policy-making.

Il team responsabile di questo report è composto da:

Pietro Bonvecchio

Andrea Chiantiello

Francesco Chiocchio

Luigi Falasconi

Giordana Vicidomini

Davide Zufacchi

CC. Creative Commons – Riproduzione autorizzata con citazione degli autori.

Milano, 19 Settembre 2017

2

Sommario

0. Executive Summary ...................................................................................................... 5

1. Introduzione ................................................................................................................. 6

2. Politica Agricola Comune .............................................................................................. 7

2.1. Cos’è, perché è nata e quali sono i suoi obiettivi ................................................................. 7

Box 1 Perché gli stati intervengono nel settore dell’agricoltura .................................................... 8

2.2. Come funzionava inizialmente la PAC e le sue riforme ........................................................ 8

Box 2 Pagamenti Diretti .................................................................................................................. 9

Box 3 Organizzazione Comune dei Mercati (OCM) ....................................................................... 10

2.3. Politica a favore dello sviluppo rurale ............................................................................... 11

2.4. Multiannual Financial Framework 2014-2020 ................................................................... 11

2.5. I numeri nel tempo .......................................................................................................... 11

3. Risorse Proprie ........................................................................................................... 12

3.1. Risorse proprie ................................................................................................................ 12

Box 4 Procedura Annuale di Bilancio ............................................................................................ 13

3.2. Risorse proprie tradizionali .............................................................................................. 14

3.2.1. Risorse proprie tradizionali ................................................................................................. 14

3.2.2. Valutazione Monti-Over Complexity................................................................................... 15

3.3. Risorse derivanti dall’IVA ................................................................................................. 16

3.3.1. Risorse derivanti dall’IVA .................................................................................................... 16

Box 5 Sistema di Calcolo dell’IVA .................................................................................................. 16

3.3.2. Valutazione Monti-Over Complexity.................................................................................. 17

3.4. Percentuale del RNL ......................................................................................................... 17

3.4.1. Percentuale del RNL ............................................................................................................ 17

3.4.2. UK correction ...................................................................................................................... 18

3.4.3. Valutazione Monti-Over Complexity................................................................................... 18

Box 6 Calcolo UK correction .......................................................................................................... 20

4. Finanziamento della PAC ............................................................................................ 21

4.1. Processo decisionale e competenze .................................................................................. 21

4.2. Relazione tra le risorse e la spese per la PAC ..................................................................... 24

5. La politica agricola negli USA e in Cina ......................................................................... 25

5.1. La politica agricola USA: Il Farm Bill .................................................................................. 25

5.1.1. Un piccolo confronto .......................................................................................................... 25

Box 7 Il percorso di approvazione della politica agricola USA3 ..................................................... 25

5.1.2. Il finanziamento del Farm Bill ............................................................................................. 26

5.2. Politica agricola cinese ..................................................................................................... 29

5.2.1. Politica Agricola cinese........................................................................................................ 29

5.2.2. Altre politiche...................................................................................................................... 31

Box 8 Distribuzione delle risorse nella politica agricola Cinese .................................................... 32

5.3. Prime conclusioni sul confronto ....................................................................................... 32

6. Brexit ......................................................................................................................... 33

6.1. Brexit in generale ............................................................................................................ 33

Box 9 Il Regno Unito nell’Unione .................................................................................................. 34

6.2. Conseguenze della Brexit sulla PAC .................................................................................. 34

7. Overcomplexity e nuove risorse proprie ...................................................................... 37

7.1. Overcomplexity in generale ............................................................................................. 37

7.2. Analisi del report “Future financing of the EU” ................................................................. 37

3

7.2.1. Il problema del bilancio europeo e le ragioni di una riforma ............................................. 37

7.2.2. Proposte del Gruppo ........................................................................................................... 37

7.2.3. Proposte di revisioni metodologiche e altre possibili soluzioni di finanziamento al di fuori

delle “budget revenues”................................................................................................................ 39

7.3. Tortuga propone .............................................................................................................. 40

7.3.1. Profit tax.............................................................................................................................. 40

Box 10 Fiscal competition e il dilemma del prigioniero ................................................................ 41

Box 11 Non distorsione della profit tax ........................................................................................ 42

Box 12 Un piccolo calcolo ............................................................................................................. 43

7.3.2. Agenzia delle dogane e dei monopoli comunitaria ............................................................ 43

4

0. Executive Summary

• La Politica Agricola Comune (PAC) è una delle politiche più importanti dell’Unione (il 40% del

bilancio comunitario negli ultimi anni). A partire dagli anni ‘60 rivestiva un’importanza cruciale per

garantire un mercato agro-alimentare stabile a nazioni cha avevano sofferto durante la guerra e il

dopoguerra. Inoltre, vi era la necessità di fissare una tariffa unica a fronte del nascituro mercato

comune, e di proteggere il reddito degli agricoltori, onde evitare un’immigrazione eccessiva nelle

città.

• Inizialmente, la PAC si proponeva di fissare un prezzo minimo dei prodotti agro-alimentari,

attraverso una tariffa sulle importazioni e all’acquisto da parte della CEE della produzione agricola

in eccesso. Questa politica ha beneficiato gli agricoltori, ma danneggiato i consumatori. È inoltre

stata un grosso costo per l’Europa (l’80% del bilancio comunitario negli anni 80), a fronte di un

grosso spreco di prodotti agricoli in eccesso, di un sovra-sfruttamento del terreno e di un danno

per i Paesi extra-comunitari, che affrontavano tariffe proibitive ed un dumping da parte dell’UE.

• Dagli anni ‘90, la PAC si è spostata da un sostegno ai prezzi ad un sussidio economico al reddito

degli agricoltori. Inoltre, il “disaccoppiamento” dell’ammontare del sussidio dalla quantità

prodotta ha permesso di evitare l’eccesso di produzione. La CAP ha allargato quindi i suoi obiettivi

alla protezione dell’ambiente ed allo sviluppo delle zone rurali, e il suo costo ha cominciato a

rallentare.

• La maggior parte delle entrate dell’Unione (nel 2015 il 94%) deriva dalle cosiddette “risorse

proprie”, ossia assegnate direttamente all’UE senza che vi sia un’ulteriore decisione da parte degli

Stati Membri. Tali risorse sono rappresentate dai dazi doganali, da una percentuale sull’IVA oggi

scesa allo 0,3%, e da una percentuale sul Reddito Nazionale Lordo che copre la parte restante

(equivalente a circa l’1,25% del RNL di ogni stato). Il finanziamento della CAP va di pari passo,

secondo i dati, con la disponibilità di risorse proprie.

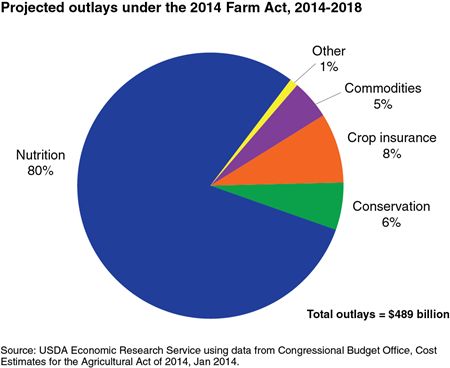

• Il sistema europeo si ispira al modello USA, sebbene la struttura del settore agricolo sia molto

differente. Il sistema statunitense prevede sia risorse “obbligatorie” – non vincolate a tetti di

spesa – a sostegno di redditi e prezzi agricoli, sia risorse discrezionali per la nutrizione (la voce

principale), la conservazione del territorio e l’assicurazione contro gli shock negativi.

In Cina, invece, il sistema agricolo vede una forte presenza dello Stato e un utilizzo minore di

meccanismi d’incentivo. Contrariamente a quanto accade nei Paesi ad alto reddito, infatti, i

sussidi assorbono ancora parte rilevante del bilancio nazionale.

• Con l’uscita del Regno Unito, l’UE perde un contributore netto, e quindi fondi per finanziare

(anche) la PAC. Secondo le nostre stime – soggette a grande incertezza, a causa dello stato ancora

precoce delle negoziazioni – la Brexit sottrae alle politiche agricole tra 1 e 3 miliardi all’anno.

• Allo stato attuale, il bilancio dell’UE presenta un enorme grado di complessità, dovuto al legame

indiretto col finanziamento delle istituzioni europee (la priorità è data alle politiche) e al grado di

controllo che esercitano i singoli Stati Membri. Con l’RNL che non è più risorsa residuale ma

pilastro delle risorse proprie, l’UE non ha margini di autonomia sufficienti.

• Un gruppo di lavoro presieduto da Mario Monti ha già elaborato una serie di soluzioni in merito,

ispirate ai principi di composizione, efficienza e semplicità. Il gruppo ha proposto sia di modificare

le attuali risorse (VAT e RNL), sia di aggiungere delle nuove risorse growth-friendly, sia di

ottimizzare la gestione delle politiche comunitarie concentrandosi sui progetti a più alto valore

aggiunto.

• Per incrementare le risorse proprie dell’Unione Europea, Tortuga propone di istituire due nuove

voci d’entrata: una profit tax, armonizzata in tutto il continente, e un’Agenzia delle dogane e dei

monopoli comunitaria, che permetta all’UE di incassare parte delle accise su beni di consumo

come alcol, tabacchi e giochi d’azzardo.

5

1. Introduzione

Questo studio ha come scopo quello di creare un’analisi completa sulla Politica Agricola Comune

(PAC, conosciuta soprattutto con il suo nome inglese Common Agricultural Policy, CAP), del sistema di

risorse dell’Unione Europea e della relazione tra questi due aspetti.

Per iniziare verrà presentata brevemente la PAC, dando importanza sia alla ragione dell’esistenza di

questa politica ed all’evoluzione che ha subito nel tempo. Verranno, quindi, presentate le risorse

dell’Unione Europea, focalizzandosi sulle risorse che vengono definite proprie, cioè le risorse che sono

state assegnate attraverso diversi trattati sull’Unione Europea direttamente a quest’ultima e che

dunque non necessitano ulteriori decisioni degli Stati Membri. Per concludere la prima parte dello

studio, quella descrittiva, verrà evidenziato il meccanismo di finanziamento della PAC.

Avendo introdotto le basi necessarie, si passerà all’analisi della relazione tra risorse proprie

dell’Unione Europea ed il finanziamento della PAC. Data la natura della domanda di questo studio,

verrà data maggiore enfasi alla parte delle risorse che deriva dai diritti agricoli, una sezione delle

risorse proprie tradizionali che sarà discussa con precisione nel testo. Un altro aspetto che verrà

analizzato è il ruolo che avrà la Brexit sulle risorse Europee ed il finanziamento della PAC

Per concludere lo studio, verranno evidenziate le parti del sistema di risorse dell’Unione Europea che

lo rendono più complesso del necessario e, usando la Cina e gli Stati Uniti come casi di studio,

verranno proposte alcune modifiche che dovrebbero portare ad una semplificazione del sistema di

risorse proprie.

6

2. Politica Agricola Comune

2.1. Cos’è, perché è nata e quali sono i suoi obiettivi

La Politica Agricola Comune è una delle politiche comunitarie di maggior importanza, essendo stata

prevista dai trattati di Roma nel 1957, e di maggiore rilievo impegnando una parte determinante del

bilancio dell’Unione Europea sin dalla sua introduzione nel 1962. In essenza, la PAC è un sistema di

sussidi per l’agricoltura organizzati direttamente dalle autorità Europee e non indipendentemente

dagli Stati Membri. Questa politica è stata criticata molto durante gli anni non solo per il suo costo

elevato (importante notare che negli anni 80 impegnava circa il 70% del bilancio dell’EU, mentre oggi

ne copre circa il 40%), ma anche per il suo sistema di incentivi che portava ad un deterioramento dei

campi e dell’ambiente in generale e per gli effetti negativi sul commercio internazionale. Di

conseguenza, negli ultimi anni sono state adottate molte riforme che hanno cambiato in una maniera

drastica l’organizzazione ed il funzionamento di questa politica, ampliando gli obiettivi da raggiungere.

Per capire la ragione per cui la PAC è stata introdotta, tenere a mente il contesto dei trattati di Roma

nel 1957 (cioè il Trattato che istituisce la Comunità Economica Europea, TCEE ed il Trattato che

istituisce la Comunità Europea dell'Energia Atomica, TCEEA), trattati che sono alla base di quello che è

diventata l’Unione Europea come la conosciamo oggi. Le sei nazioni firmatarie erano appena uscite

dalla Seconda Guerra Mondiale e dall’immediato dopogurerra, in cui prevalevano periodi di forte

carestia:, data questa esperienza, i sei governi volevano assicurare la certezza e l’abbondanza di cibo

per la loro nazione. Infatti, i singoli Stati intervenivano fortemente nel mercato dell’agricoltura,

principalmente controllando l’organizzazione dell’agricoltura, cosa veniva prodotto ed a che prezzo.

Con l’introduzione del Mercato Unico e la sua caratteristica di essere libero non sarebbe stato

possibile continuare queste politiche agricole a livello nazionale ed indipendentemente, ma per non

perdere il controllo dei governi sul mercato alla conferenza di Stresa del 1958, vennero decisi i

principi fondamentali della Politica Agricola Comune. Nel 1960 tutti i meccanismi della PAC furono

adottati nei singoli Stati Membri e nel 1962 la PAC entrò in vigore.

Gli obiettivi della PAC, così come fissati nell’articolo 39 del TFUE, sono:

1. Aumentare la produttività agricola promuovendo il progresso tecnico e assicurando uno

sviluppo razionale della produzione agricola e un’ottima utilizzazione dei fattori della

produzione, in particolare del lavoro;

2. Assicurare degli standard di vita “equi” alla comunità agricola, in particolare aumentando i

ricavi delle persone che lavorano nel settore agricolo;

3. Stabilizzare i mercati;

4. Assicurare la continuità dell’offerta;

5. Assicurare che l’offerta raggiunga i consumatori a prezzi ragionevoli.

Mentre i tre principi chiave su cui si basa la costruzione della PAC sono:

1. Mercato unico: libera circolazione di tutti i prodotti agricoli all’interno dell’unione;

2. Preferenza comunitaria: è data preferenza ai prodotti agricoli comunitari e, a questi, è dato un

vantaggio di prezzo rispetto ai prodotti importati;

3. Solidità finanziaria: tutte le spese che risultano dall’applicazione della CAP devono essere

finanziate con il bilancio comunitario.

Si può notare che si tratta di obiettivi e principi economici, ma allo stesso tempo politici, tesi a

tutelare gli interessi dei produttori e dei consumatori degli Stati Membri. Nei prossimi paragrafi

spiegheremo sia il funzionamento iniziale della PAC, le sue critiche e la sua evoluzione.

7

Box 1 Perché gli stati intervengono nel settore dell’agricoltura

Il settore agricolo aveva ed ha ancora oggi delle caratteristiche che lo rendono propense ad

essere controllato dallo stato. Prima di tutto è un settore di estrema importanza dato che avere

una sicurezza sulle risorse di cibo assicura la vivibilità del Paese indipendentemente dalla

situazione delle risorse o della geopolitica a livello mondiale. Per esempio, Singapore, un Paese

dove la maggior parte del cibo e dell’acqua deve essere importata da altri stati, ha bisogno di

assicurarsi continuamente delle relazioni politiche che ha con i suoi partner.

In secondo luogo, l’agricoltura è caratterizzata da una domanda non elastica, vale a dire che la

quantità di cibo comprato dai consumatori reagisce poco alla variazione del prezzo (basti pensare

che se il grano aumentasse lievemente di prezzo, poche persone ridurrebbero la quantità di

pasta comprata).Dall’altro lato, l’agricoltura è caratterizzata da un offerta molto rigida, data la

durata dei cicli produttivi e dal fatto che il fattore produttivo più importante, il terreno coltivabile,

è limitato e difficilmente variabile nel tempo. Conseguenzialmente, un’offerta abbondante di cibo

provocherebbe un abbassamento dei prezzi, mentre un’offerta ridotta determinerebbe un forte

aumento dei prezzi.

Infine, considerando il periodo del dopoguerra, molti stati stavano per entrare in un periodo di

transizione dove si sarebbe passato da un’economia basata sull’agricoltura ad un’economia

basata sull’industria. Questo passaggio avrebbe reso i salari degli operai più competitivi rispetto

ad i ricavi degli agricoltori, creando dunque forti incentivi di migrazione dalle campagne ad i

centri urbani e creando la possibilità di una mancanza di forza lavoro nei campi.

Per questi motivi le autorità pubbliche hanno spessoavuto interesse nel regolare i mercati agricoli

e sostenere i redditi degli agricoltori, tendenza ereditata anche dalla PAC.

2.2. Come funzionava inizialmente la PAC e le sue riforme

Inizialmente la PAC consisteva semplicemente nell’inserimento di un prezzo minimo per i diversi

prodotti (cereali, carne di maiale e pollo, uova, frutta e verdura ed anche vino) e in una tariffa per le

importazioni che si potesse aggiustare assicurando così che una quantità di prodotto tale da

soddisfare la domanda totale dei beni agricoli. Questo sistema, chiamato Organizzazione Comune dei

Mercati (OCM) è stato ben accettato dai governi e dalla popolazione degli Stati Membri perché

assicurava un ricompenso adeguato agli agricoltori, abbastanza cibo per tutti ed inoltre la tariffa sulle

importazioni aumentava il bilancio dell’UE.

Tuttavia, negli anni del boom economico la capacità di produzione degli agricoltori Europei è

aumentata, creando uno squilibrio nel sistema esistente: il prezzo minimo era più alto del prezzo di

equilibrio dei mercati. L’Unione Europea a questo punto doveva comprare la quantità prodotta in

eccesso, usando i pagamenti diretti ed il proprio bilancio, per assicurare il compenso agli agricoltori, i

quali in questo modo erano incentivati a produrre il più possibile, senza rispetto per il prodotto o per

la natura. Dal canto suo, l’Unione Europea cercò quindi di immagazzinare il cibo, creando le famose

montagne di formaggio e carne, oppure di esportarle all’estero, finendo però per fare dumping e

danneggiare Paesi terzi (soprattutto quelli in via di sviluppo che dipendevano molto dall’esportazione

agricola). Infine, il sistema di aiuti della PAC avvantaggiava molto le aziende agricole più grandi,

creando una situazione dove la maggior parte delle risorse finiva nelle mani di poche persone.

8

Dunque, all’inizio della sua creazione, il meccanismo di retribuzione della PAC non stava funzionando,

in più l’Unione stava per ingrandirsi includendo la Grecia e Spagna, stati che avrebbero beneficiato

molto da questo programma. Inoltre il mondo intero, attraverso le negoziazioni dell’Uruguay Round

iniziava a dare più importanza ad un mercato globale con meno tariffe e interventi protezionistici,

come lo era la PAC. Per queste ragioni, ci furono una serie di riforme che cambiarono il meccanismo

senza cambiarne la natura.

Nel 1992 la riforma MacSharry iniziava quindi la transizione da un supporto basato sul prezzo dei

prodotti agricoli ad un supporto basato sul salario degli agricoltori. Questa riforma riusciva a ridurre la

tariffa sugli importi ed il prezzo dei prodotti gestiti dalla PAC, tuttavia l’aiuto rimase legato alla

quantità produzione effettiva, mantenendo quini l’incentivo perverso all’iper-produzione. Dal 1999

fino al 2003 venivano quindi implementate diverse riforme volte a garantire un salario basato sui

mezzi di produzione posseduti e non sulla produzione effettiva, dando importanza al rispetto e

conservazione dell’ambiente (decoupling e cross-compliance). Infine con le modifiche applicate nel

2003 sono stati aggiunti nuovi e diversi obiettivi alla PAC come la protezione dell’ambiente, lo

sviluppo delle zone rurali e l’incentivazione dei giovani al settore agricolo.

Oggi la PAC usa il suo budget per finanziare quattro aree divise in due pilastri: nel primo pilastri ci si

concentra sul supporto al reddito degli agricoltori e sulla stabilità dei mercati agricoli, nel secondo ci si

concentra sullo sviluppo delle parti rurali dell’Unione e la conservazione dell’ambiente.

Box 2 Pagamenti Diretti

I pagamenti diretti sono stati oggetto di diverse riforme che hanno visto l’introduzione del

disaccoppiamento e il passaggio, successivamente, al targeting. Il disaccoppiamento, come detto

in precedenza, consiste nel rendere l’importo degli aiuti agricoli indipendente dalla produzione, e

fornire un sostegno generico al reddito.Invece, con il targeting, ogni tipo di sostegno è

condizionato ad obiettivi specifici. I pagamenti unici per azienda sono quindi sostituiti da un

sistema di pagamenti multifunzionali con sette componenti:

1. Un pagamento di base per ettaro;

2. La componente verde: sostegno supplementare a compensazione dei costi legati alla

fornitura di esternalità positive non remunerate dal mercato;

3. Pagamento supplementare ai giovani agricoltori;

4. Pagamento ridistributivo: consente di rafforzare il sostegno per i primi ettari di

un’azienda;

5. Sostegno per zone con vincoli naturali specifici;

6. Sostegno accoppiato alla produzione: concesso ad alcune zone o tipi di colture per

ragioni economiche o sociali;

7. Sistema semplificato facoltativo per i piccoli agricoltori che beneficiano di pagamenti

inferiori a 1250 euro.

Mentre le prime tre componenti sono obbligatorie per ogni stato membro le restanti sono

facoltative. Da notare che gli stati devono necessariamente destinare il 30% della loro dotazione

nazionale di pagamenti diretti al finanziamento della componente verde.

9

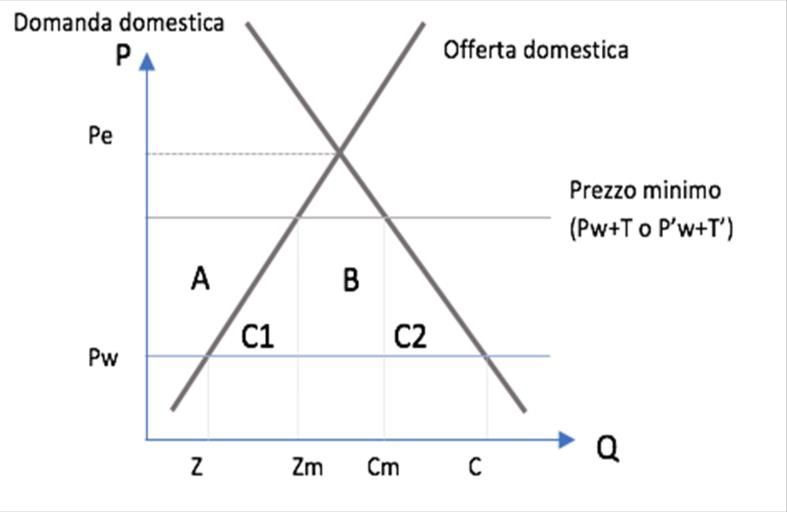

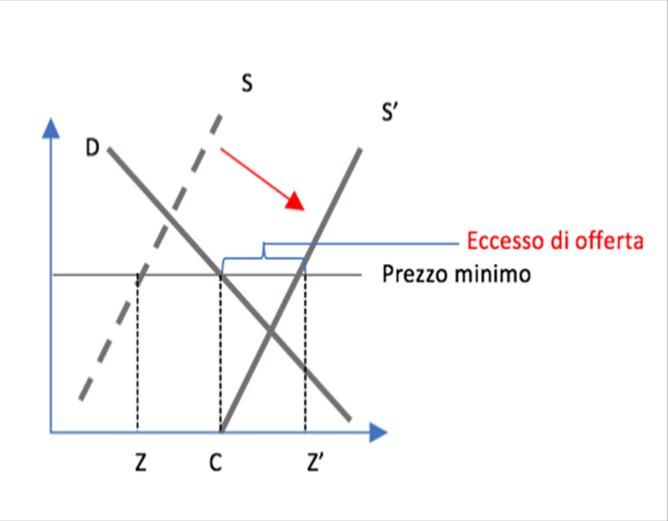

Box 3 Organizzazione Comune dei Mercati (OCM)

Lo strumento originale della politica agricola comune è stato il sostegno ai prezzi.Il prezzo minimo

veniva stabilito ed implementato con dei dazi per assicurare che le importazioni non spingessero

mai i prezzi europei al di sotto della soglia stabilita. Al cambiare dei prezzi mondiali, i dazi venivano

aggiustati per garantire stabilità dei prezzi all’interno dell’unione. In questo modo non solo si

realizzava un obiettivo della PAC, la stabilità dei prezzi, ma si assicurava inoltre che la comunità

agricola avesse sempre uno standard di vita “equo” minimo, anche se i prezzi mondiali dei beni

agricoli fossero crollati.

Come si può notare dal grafico l’introduzione di uno strumento di dazi che comporti la creazione

del prezzo minimo ha diverse conseguenze. Vi è una conseguenza negativa sul surplus dei

consumatori pari all’area A+C1+B+C2. Parte di tale perdita (A) è guadagnata dai produttori che

beneficiano del supporto ai prezzi. Io questo non so se abbia senso metterlo, perchè per capirlo

bisognerebbe aver chiaro i concetti di domanda e offerta, quindi di surplus. In generale, anche

negli articolo, meglio spiegarsi in parole povere ed esempi reali. Es. “Vi sono ovviamente degli

aspetti negativi e positivi della PAC: senza di essa, il prezzo dei prodotti agricoli calerebbe,

spingendo gli agricoltori a produrre meno, diminuendo sia la quantità sia il prezzo di vendita, ma

permetterebbe ai consumatori di consumare di più. Anche per quanto riguarda le finanze UE, la

PAC implicava un guadagno sulle tariffe sulle importazioni, ma una grossa spesa per comprare la

produzione “in eccesso”. I vantaggi per i consumatori e i risparmi di soldi pubblici sono

probabilmente maggiori dei mancati ricavi per gli agricoltori: in generale la PAC costituisce una

quindi una perdita secca, rappresentata dalle aree C1 e C2. D

102.3. Politica a favore dello sviluppo rurale

Il secondo pilastro della PAC, quello riguardante lo sviluppo rurale, è stato introdotto dalla riforma

“Agenda 2000”. Questa politica è finanziata dal Fondo Europeo Agricolo per lo Sviluppo Rurale

(FEASR, in inglese European Agricultural Fund for Rural Development, EAFRD) in quanto la finalità di

questo fondo è di contribuire alla realizzazione della strategia Europa 2020 promuovendo uno

sviluppo rurale sostenibile. Vi sono quindi 6 priorità:

• Promuovere il trasferimento di conoscenze e l’innovazione nei settori agricolo e forestale;

• Potenziare la sostenibilità e la competitività dell’agricoltura in tutte le sue forme e

promuovere tecnologie agricole innovative e la gestione sostenibile delle foreste;

• Promuovere l’organizzazione della filiera alimentare, il benessere degli animali e la gestione

dei rischi nel settore agricolo;

• Ripristinare, preservare e valorizzare gli ecosistemi agricoli e forestali;

• Promuovere l’uso efficiente delle risorse

• Promuovere l’inclusione sociale, la riduzione della povertà e lo sviluppo economico

L’attuazione di questa politica si basa sui programmi nazionali di sviluppo rurale. Tali programmi

pluriennali si esplicano in una strategia personalizzata che deve rispondere contemporaneamente alle

esigenze specifiche di ogni stato e alle priorità europee. Tali programmi devono poi combinare diverse

misure selezionate da un menu i misure europee co-finanziate dal FEASR. I tassi di co-finanziamento

variano a seconda delle regioni e delle misure. Tutti questi programmi, in quanto co-finanziati, devono

essere approvati dalla Commissione e affianco a questi vi devono essere un sistema di co-

finanziamento e un insieme di indicatori di risultato. Questo menù di risorse riguarda diversi settori

come il trasferimento di conoscenze e azioni di informazione, gli investimenti in immobilizzazioni

materiali o la costituzione di associazioni e organizzazione di produttori.

Nel periodo 2014-2020 il FEASR conta 99,6 mld di euro, se includiamo i contributi nazionali i fondi

attuati nell’ambito del secondo pilastro della PAC ammonteranno a 161 mld di euro. Almeno il 30%

del FEASR dovrebbero essere destinati agli investimenti nei settori dell’ambiente e del clima.

2.4. Multiannual Financial Framework 2014-2020

I principali obiettivi di questi anni per la politica agricola comune sono la produzione stabile di cibo,

una gestione sostenibile delle risorse e uno sviluppo bilanciato del territorio. Vi è stato un ulteriore

taglio alle risorse in confronto con lo scorso MFF ma siamo ancora sul 37,8% del budget europeo. Vi

sono tre tipologie di spese:

• Supporto al mercato: in termini di sicurezza per possibili crisi;

• Pagamenti diretti: diretti maggiormente verso coloro che sono attivamente impegnati in

attività agricole;

• Sviluppo rurale.

Particolare attenzione viene data alla sostenibilità ambientale e alla diffusione dell’agricoltura tra i

giovani.

2.5. I numeri nel tempo

La PAC è finanziata dal Fondo Europeo Agricolo Orientamento e Garanzia (FEOAG, in inglese European

Agricultural Guarantee Fund, EAGF) che nel 1964 fu divisa in due sezioni: garanzia e orientamento. La

prima finanzia le spese derivanti dall’applicazione della politica dei mercati e dei prezzi, spese

difficilmente prevedibili e quindi aggiustate periodicamente, mentre la seconda sezione concorre al

finanziamento delle operazioni di politica strutturale e di sviluppo delle zone rurali. A differenza della

sezione precedente, quest’ultima si basa sul principio del cofinanziamento.

11Guardando i dati1 si può vedere come nei primi anni la PAC aveva un valore assoluto piccolo, ma che

in relazione al bilancio dell’Unione era enorme. Per anni è stata la politica più finanziata dell’Europa,

tuttavia dal 1970 in poi si può notare come il valore assoluto della spesa sia aumentato meno che

negli anni passati, risultato importante considerando anche che l’Europa è passata dall’avere 15 stati

nel 2003 ad averne stati 28 nel 2015. Da questo grafico si può notare come la PAC sia stata una voce

molto importate del bilancio UE che però nel futuro diventerà sempre di meno rilevante in

proporzione alle altre spese.

Spesa PAC in valora Assoluto e Percentuale sul Bilancio

70000 100%

Percentuale Spesa PAC su Bilancio

Spesa PAC in Milioni di Euro

90%

60000

80%

50000 70%

40000 60%

50%

30000 40%

20000 30%

20%

10000

10%

0 0%

1964 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Spesa PAC Percentuale PAC sul Bilancio

3. Risorse Proprie

3.1. Risorse proprie

Il bilancio dell’Unione Europea è lo strumento adottato per il controllo sulle risorse entrate e le spese.

È soggetto sia ad una procedura annuale che determina l’ammontare per ogni uscita per quel anno

che al Multiannual Financial Framework, documento che dà delle linee guida per le entrate e le uscite

per un periodo di 7 anni. Il bilancio ha un tetto massimo annuale dell’1.27% del Prodotto Nazionale

Lordo (PNL) dell’Unione Europea e segue 6 principi:

1. Unità: le entrate e le uscite devono essere riportate in un unico documento

2. Universalità: il totale delle entrate soddisfa il totale delle uscite, quindi non si possono usare

specifiche fonti di entrate per finanziare specifiche fonti di uscita

3. Annualità: il bilancio è annuale nel contesto del Multiannual Financial Framework

4. Specificazione: ogni uscita deve avere uno scopo preciso ed una ragione di esistere

5. Unità di misura: il bilancio è misurato in Euro

6. Equilibrio: il bilancio deve essere in equilibrio ed ogni deficit o surplus deve essere aggiustato

usando le contribuzioni degli Stati Membri.

1

I dati sono stati presi dalle tabelle dell’appendice del Financial Report 2008 e del Financial Report 2015. Il

valore della PAC è stato calcolate con la somma dei programmi EAGGF Guarantee e EAGGF Guidance fino al

2006 per poi rappresentare solo EAGGF Guarantee e EAFRD dal 2007 al 2015

12Box 4 Procedura Annuale di Bilancio

La procedura annuale per la determinazione del bilancio coinvolge la Commissione, il Parlamento

Europeo ed il Consiglio ed è regolato dall’Articolo 314 del TFEU. Si inizia con un’elaborazione del

bilancio da parte della Commissione che viene proposta al Consiglio ed al Parlamento non più tardi

del primo settembre dell’anno prima. Il Consiglio adotta la sua posizione sul documento della

Commissione che viene comunicato al Parlamento prima di ottobre. Il Parlamento ha poi 42 giorni

per reagire, potendo approvare il documento o adottare emendamenti, in tal caso il progetto

viene rinviato alla Commissione ed al Consiglio e viene convocato il Comitato di Conciliazione e

Adozione del Bilancio che ha 21 giorni per arrivare ad un accordo sul progetto, soddisfacendo il

Consiglio ed il Parlamento. Se non si riesce a trovare un accordo, la Commissione propone un

nuovo progetto di bilancio, che dovrà essere o accettato dal Parlamento e Consiglio nei 14 giorni

seguenti, oppure si passa ad un regime di dodicesimi provisori, che significa che un importo che

non supera un dodicesimo degli stanziamenti di bilancio per l'anno finanziario precedente può

essere speso mensilmente in relazione ai capitoli del bilancio, fino al raggiungimento di un

accordo.

Le cosidette “risorse proprie” sono una tipologia fondamentale di entrate dell’Unione Europea. Per

comprendere l’importanza delle stesse basti pensare che nel 2015 queste entrate rappresentavano

circa il 93,7% delle entrate totali dell’Unione. Il trattato di Roma del 25 marzo 1957 prevedeva un

periodo di transizione, nel quale l’UE si sarebbe finanziata con contribuzioni nazionali, per poi passare

ad un sistema di risorse proprie. Questo principio era già sancito dall’articolo 201 del trattato: “Il

bilancio, fatte salve le altre entrate, è finanziato integralmente tramite risorse proprie”. Si stabilisce,

dunque, la volontà di individuare mezzi di finanziamento propri dell’UE, indipendenti dagli Stati

Membri e direttamente assegnate all’Unione Europea senza che occorra un’ulteriore decisione delle

autorità nazionali, assicurando così una sorta di autonomia finanziaria dell’Unione Europea.

Le risorse proprie della UE hanno un peso politico sostanziale e negli anni il dibattito sulle entrate

della UE ha evidenziato due visioni antitetiche che, di fatto, forniscono una rappresentazione plastica

del dualismo nella visione dell’integrazione europea: il federalismo e la cooperazione

intergovernativa. I partner più “federalisti” sono grandi amanti delle risorse proprie dell’UE e

perseguono, ovviamente, l’autonomia finanziaria della stessa. Questa divisione si può vedere dalle

decisioni passate prese da diversi stati, infatti per una forte opposizione francese nel 1965 è fallito il

primo tentativo di attribuire all’UE “risorse proprie per natura” (dazi doganali e prelievi agricoli)

derivanti dall’attuazione delle politiche comunitarie, fallimento che è sfociato nel “compromesso di

Lussemburgo”. Una svolta ci fu quando i capi di Stato e di governo si riunirono all’Aia nel 1969

desiderosi di dare nuova vitalità all’UE: il Consiglio, a breve, avrebbe adottato una decisione che

attribuiva all’UE risorse proprie destinate a coprire tutte le spese. La Decisione del 21 aprile 1970

sancisce, infatti, il passaggio dai contributi nazionali, mezzo di controllo per gli Stati Membri sulle

politiche varate dall’unione europea, a un finanziamento autonomo mediante risorse proprie

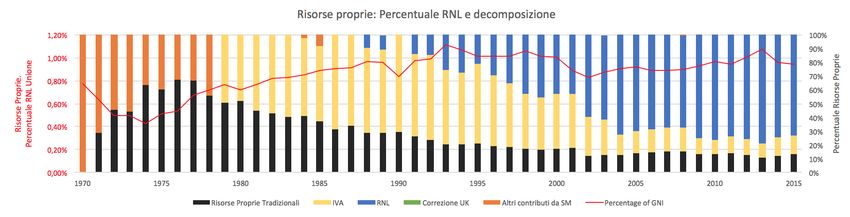

tradizionali e VAT. In seguito fu aggiunta la quarta risorsa propria basata sull’RNL.

Il grafico sottostante ci mostra sia il trend storico che la decomposizione nelle varie categorie di cui

discuteremo qui in seguito. Ci sono diversi aspetti importanti da rimarcare. Il primo è l’aumento

continuo delle risorse proprie dell’Unione, che nel 2015 era quasi l’1% del RNL dell’intera Unione. Il

secondo aspetto è la riduzione dell’importanza delle risorse proprie tradizionali e delle risorse derivanti

l’IVA, e l’aumento invece della proporzione derivante dalla percentuale sull’RNL, risorsa che

originariamente doveva essere usata solo come risorsa residuale.

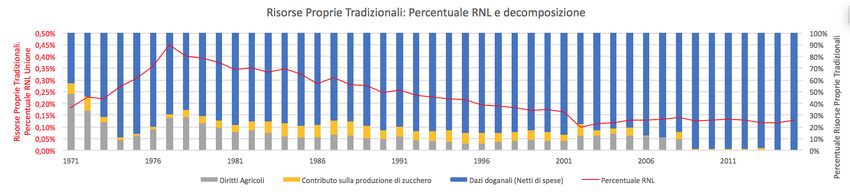

133.2. Risorse proprie tradizionali

3.2.1. Risorse proprie tradizionali

I dazi doganali, assieme ai diritti agricoli ed ai contributi sulla produzione di zucchero sono considerate

risorse proprie tradizionali poiché, vengono riscosse direttamente dagli Stati Membri, sia pure

nell’interesse esclusivo dell’Unione. Le risorse proprie tradizionali rappresentano una parte

importante, seppur decrescente, del budget dell’Unione. Quando, infatti, sono state introdotte

contavano per circa il 50% del budget mentre adesso circa il 10% (il 12.8% delle entrate del 2015).

Questa riduzione è dovuta a due fattori principali: l’aumento del budget dell’Unione e la riduzione

delle tariffe imposte.

I dazi doganali sono stati assegnati all’Unione come risorsa propria poiché con la creazione

dell’Unione Doganale, componente principale del progetto della Comunità Economica Europea (CEE),

le tariffe tra i Membri sono state abolite ed i dazi doganali esterni sono diventati comuni. L’Unione ha

infatti il compito di stabilire la tariffa esterna comune (TEC) per tutti i prodotti importati dal resto del

mondo. Ciò significa che un prodotto proveniente da uno Stato non-Membro viene tassato all’entrata

nell’Unione in modo analogo in tutti gli Stati Membri, ma che una volta entrato, può circolare

liberamente tra i diversi Stati Membri. Dunque, è possibile che lo Stato dove entra il prodotto e viene

applicata la tassa doganale non sia lo stesso Stato dove il prodotto viene venduto. Per una questione

di equità, è stato ritenuto opportuno “comunizzare” questa forma di entrata, permettendo così a tutti

gli Stati Membri di beneficiarne attraverso le spese sostenute dall’Unione. La decisione sulle risorse

proprie del 2000 concede agli Stati Membri di tenere il 25% dell'importo delle risorse proprie

tradizionali introitate a titolo di spese di riscossione.

I diritti agricoli sono diritti d'importazione prelevati sui prodotti agricoli in provenienza dai Paesi terzi.

La tariffa sui prodotti agricoli provenienti al di fuori della CEE veniva regolata in funzione dei prezzi

mondiali e di quello europeo in modo che i prodotti agricoli europei non venissero venduti al di sotto

del prezzo minimo stabilito dal meccanismo iniziale della PAC. Essendo tale tariffa differente rispetto

ai dazi doganali applicati sugli altri prodotti importati, si scelse di differenziarla da essi ed istituire, tra

le altre risorse proprie tradizionali, quella dei diritti agricoli, prima chiamati prelievi agricoli. I diritti

agricoli furono istituiti nel 1962 e trasferiti alla Comunità come risorsa propria nel 1970 in attuazione

della decisione del consiglio. Con gli accordi multilaterali sul commercio del Uruguay Round, con

l’istituzione dell’Organizzazione Mondiale del Commercio (OMC, World Trade Organization WTO) e la

ratifica dei tre accordi principali (GATT, GATS e TRIPS), sono state cancellate le differenze tra i dazi

doganali e quelli agricoli:

14L’ultima parte delle risorse proprie tradizionali, il contributo sulla produzione di zucchero, viene

versata dai produttori di zucchero, di ISO glucosio e di sciroppo d’insulina per finanziare il rimborso

dell’esportazione di zucchero. Tale componente della PAC regolamenta il mercato dello zucchero, e

rappresenta un sussidio per equilibrare i prezzi minimi presenti nell’Unione ed i prezzi mondiali,

permettendo ai produttori di competere adeguatamente nel mercato internazionale.

3.2.2. Valutazione Monti-Over Complexity

• Equità: le due risorse proprie tradizionali sono eque per diversi aspetti, come ad esempio il

fatto che hanno un impatto eguale su tutti i cittadini europei (equità orizzontale), tuttavia la

possibilità per gli stati riscossori di trattenere una percentuale ingente favorisce i Paesi più

esposti al commercio internazionale (e.g. Paesi Bassi);

• Efficienza: il sistema corrente è considerato efficiente e non desta preoccupazioni nella sua

implementazione;

• Sufficienza e stabilità: la quota delle risorse proprie tradizionali è diminuita stabilmente nel

tempo con l’aumentare dei volumi degli scambi. Rimane nonostante tutto una fonte non

trascurabile di finanziamento del budget europeo;

• Trasparenza e semplicità: come uniche risorse fiscali interamente trasferite al livello

comunitario, e per le ragioni che chiaramente le legano alle policy europee, le risorse proprie

tradizionali appaiono trasparenti e semplici;

• Accountability e Disciplina di bilancio: -

• Focus sul valore aggiunto Europeo: c’è un chiaro legame tra queste risorse e le politiche

doganali europee;

• Sussidiarietà e sovranità fiscale degli Stati Membri: queste risorse sono per definizione le

uniche tasse derivanti direttamente dall’esistenza di un singolo mercato, il cui gettito e la cui

regolamentazione è, logicamente, trasferita a livello europeo;

• Costi politici di transazione: L’implementazione di tali risorse sembra soddisfare tutti i Paesi

membri.

Siccome le risorse proprie tradizionali tendono ad essere un’ottima forma di entrate, visto che sono

regolamentate direttamente dall’Unione, potrebbero essere usate come modello per altri tipi di

ricavi. Un unico problema deriva dalla percentuale che può essere trattenuta dagli Stati Membri

riscossori del prelievo: essa è decisamente più alta delle spese di riscossione e favorisce gli Stati in cui

arrivano la gran parte degli importi proveniente da Paesi non-UE, come ad esempio i Paesi Bassi.

153.3. Risorse derivanti dall’IVA

3.3.1. Risorse derivanti dall’IVA

Nel 1970 venne discussa e approvata la creazione di una ulteriore risorsa propria rispetto a quelle

definite tradizionali, ovvero un’entrata finanziaria parametrata sull’IVA (in inglese value added tax,

VAT). L’aggiunta di questa risorsa fu necessaria per far fronte al fatto che le risorse tradizionali non

erano più sufficienti a coprire tutte le spese di bilancio dell’UE. A partire dal 1979, dopo che venne

reso possibile il calcolo di una base imponibile armonizzata per tutta l’EU, la VAT resource venne

concretamente attuata, diventando fino al nuovo millennio la maggiore fonte di entrata del budget

europeo.

Box 5 Sistema di Calcolo dell’IVA

La VAT resource consiste nell’applicazione di un tasso, denominato call rate, alla base imponibile

della tassa sul valore aggiunto, armonizzato in ogni Paese tenendo conto delle differenze tra le

diverse tasse nazionali. La suddetta base imponibile viene calcolata con il revenue method, secondo

il quale si calcola, prima di tutto, la base intermedia dividendo l’ammontare totale raccolto dallo

stato membro per il tasso WAR risultante dalla media ponderata dei tassi dell’imposta sul valore

aggiunto (se il tasso è maggiore di uno). Questo calcolo è necessario per stimare le transazioni

tassate per diverse categorie di beni e servizi imponibili su quelle totali, stima che viene fatta

basandosi sulle transazioni dell’anno precedente. La base intermedia così calcolata viene aggiustata

tramite variazioni positive o negative per il processo di armonizzazione seguendo la direttiva

77/388/EEC del 17 maggio 1997. Alla base intermedia si applica il call rate il cui valore è a lungo

variato negli anni mentre dal 2007 è stato fissato allo 0,3% semplificando così sensibilmente il

processo di calcolo.

Dal 2000 al 2007 infatti il sistema prevedeva due tassi detti maximum rate e frozen rate, la cui

differenza formava il call rate effettivo da applicare alla base. Il maximum rate fu fissato a 1,32% nel

1994 e si decise che sarebbe sceso di 0,08% annuo fino a raggiungere l’1% nel 1999. Dal 2000 al

2004 rimase fisso a 0,75% e poi ancora ridotto a 0,5%. Il frozen rate invece derivava dal calcolo

dell’ammontare che gli Stati era tenuti a pagare per la UK correction: esso era calcolato come

ammontare dovuto dallo Stato membro per la UK correction (tenendo conto che per la UK tale

somma è zero) diviso per la base imponibile. La differenza tra questi 2 tassi era il call rate effettivo,

con il quale vi era la sicurezza che nessuno stato membro pagasse più del maximum rate tra somma

dovuta per le l’IVA e la UK correction.

Particolarità del sistema di calcolo

Il sistema di calcolo testé descritto, come già sottolineato, è stato abolito per una necessità di

semplificazione del metodo di raccolta delle risorse proprie in generale, necessità che nonostante i

progressi fatti permane ancora oggi. Il calcolo della base è poco trasparente, fondato su stime

statistiche spesso lontane dall’effettiva somma raccolta per l’imposta di valore aggiunto nazionale e

determina alti costi amministrativi.

Il metodo attuale prevede un “fixed rate” di 0,3% uguale per tutti gli Stati Membri ad eccezione di

Austria, Germania, Olanda e Svezia. Dal 2007 al 2013 il tasso per l’Austria era di 0,225%, per la

Germania 0,15% e 0,10% per Olanda e Svezia, mentre dal 2014 al 2020 Germania, Olanda e Svezia

avranno un unico tasso di 0,15%.

Dal 1988 al 1994 inoltre le basi imponibili di tutti gli Stati Membri non potevano superare il 55%

dell’RNL), in seguito questo tetto è stato ridotto a 50%, cifra che vige tutt’ora. Questo limite è stato

imposto con lo scopo di limitare l’effetto regressivo dell’imposta, il quale può penalizzare quegli

Stati Membri meno ricchi ma in cui i consumi sono molto alti.

16Dal 2010 in poi la VAT resource ha contribuito per il 12% delle entrate totali; nel 2015 ha contribuito

per il 12,3% delle entrate, fornendo all’Unione una somma di 18,3 miliardi, cifra che potrebbe essere

portata a 20,9 se venisse attuata una recente proposta della Commissione sul tasso da applicare, e

fino a 50,3 miliardi nel caso si riuscisse a armonizzare ulteriormente la procedura ed allargare la base

imponibile. Nonostante l’efficienza possa essere migliorata, questa risorsa gode di limitata volatilità e

grande sicurezza rendendola una fonte importante per la stabilità dei conti pubblici europei.

3.3.2. Valutazione Monti-Over Complexity

• Equità: l’equità è assicurata, nel sistema corrente, da una riduzione del “call rate” della risorsa

basata sulla VAT per un gruppo di Stati Membri. Queste riduzioni sono implementate al fine di

ridurre la regressività del sistema. Comunque questo sistema crea equità tra i Paesi membri

ma non la crea tra i vari cittadini europei;

• Efficienza: il sistema corrente, come precedentemente detto, applica un tasso fisso a tutti gli

Stati Membri dello 0,3%. Ciò permette al sistema di essere più semplice, trasparente e

efficiente rispetto al calcolo del vecchio sistema basato sul “frozen rate”. Nonostante ciò,

questi calcoli rimangono complessi poiché la base teorica della VAT è costruita utilizzando un

insieme di dati che variano in ogni Stato membro;

• Sufficienza e stabilità: Per quanto riguarda la stabilità, l’ammontare di risorse VAT è alquanto

stabile negli anni, infatti questo è circa il 12% del totale delle risorse proprie da circa 5 anni;

• Trasparenza e semplicità: il corrente utilizzo della base teorica VAT, nonostante i

miglioramenti apportati, genera ancora molti dubbi sulla trasparenza di questo sistema e sulla

sua complessità;

• Accountability e Disciplina di bilancio: -

• Focus sul valore aggiunto Europeo: l’utilizzo della base teorica per il calcolo della VAT non

permette l’istaurazione di un forte legame di questa risorsa con le policy europee;

• Sussidiarietà e sovranità fiscale degli Stati Membri: questa risorsa si basa sulla rilevazione

nazionale del VAT reale, calcolato dalle autorità nazionali in coordinamento con le autorità

statistiche europee e controllate dalla Commissione. Questo calcolo impone forti costi

amministrativi che sono sostenuti sia a livello nazionale che a livello comunitario;

• Costi politici di transazione: i costi di transazione sembrano essere molto bassi.

Un tema particolarmente importante è il tema delle frodi. Nel 2013 il “VAT gap” (la differenza tra la

VAT attesa e la VAT realmente riscossa nei Paesi membri) era di circa 170 miliardi. Le frodi

transnazionali singolarmente si stima che siano responsabili per una perdita di ricavi di circa 50

miliardi di euro annui. Allo stesso tempo il sistema della risorsa che si basa sulla VAT rimane

frammentato e crea diversi oneri amministrativi. Va considerato però che la risorsa VAT ha una

limitata volatilità, il che è fondamentale per la stabilità, per la riscossione delle entrate e per

l’autonomia finanziaria comunitaria.

3.4. Percentuale del RNL

3.4.1. Percentuale del RNL

Nel 1988, il Consiglio Europeo ha istituito una quarta risorsa propria, basata sul prodotto nazionale

lordo (RNL),volta a sostituire l’IVA e a garantire l’equilibrio di bilancio. Per mantenere tuttavia

immutato l’importo delle risorse2 finanziarie messe a disposizione delle Comunità, il massimale delle

risorse proprie in percentuale del RNL dell’UE è stato adattato ed equivale ora all’1,24% del RNL

dell’UE. La risorsa RNL risulta dall’applicazione a una base imponibile, derivante dalla somma dei

redditi nazionali lordi ai prezzi di mercato, di un’aliquota da fissare ogni anno nel quadro della

2

La decisione attuale sulle risorse proprie estende al bilancio dell’UE l’applicazione del sistema europeo dei

conti nazionali del 1995 (SEC 95), nel quale la nozione di prodotto nazionale lordo (PNL) è sostituita da quella di

reddito nazionale lordo (RNL).

17procedura di bilancio ed è funzione dello scarto fra spese e la somma di tutte le altre risorse di bilancio.

La risorsa basata sull’RNL assicura che il bilancio UE sia sempre in equilibrio ex ante e costituisce la

chiave di volta in quanto non solo finanzia la maggior parte del bilancio, ma determina anche il

livellamento dell’imponibile VAT, la ripartizione del finanziamento della compensazione britannica e il

massimale dell’importo globale delle risorse che la Comunità può percepire.

3.4.2. UK correction

Il meccanismo della correzione dello squilibrio di bilancio in favore del Regno Unito (UK correction) fu

introdotto dal Consiglio Europeo a Fontainebleu nel giugno del 1984 e risulta nell’ORD 1985.

L’obiettivo di tale meccanismo era di ridurre lo squilibrio di bilancio delle contribuzioni dell’UK al

budget europeo e le spese UE allocate al Regno Unito attraverso una riduzione della sua

contribuzione. Lo squilibrio era inizialmente calcolato come la differenza tra la percentuale della base

IVA sul totale europeo e la percentuale UK rispetto al totale UE della spesa allocata ai Paesi membri,

questa differenza è poi moltiplicata per la spesa totale UE allocata ai Paesi membri. Il contributo del

Regno unito è stato, successivamente, ridotto del 66% dello squilibrio così calcolato. Questo

meccanismo è stato ulteriormente modificato dall’ORD 1988 per neutralizzare l’introduzione della

risorsa basata sul RNL e la limitazione della risorsa IVA. L’ORD 2000 ha stabilito nuove regole per la

correzione UK (riducendo ancora la contribuzione della Germania, dai 2/3 del periodo 1985-2001 al ¼

come nel 2002 e estendendo questa riduzione all’Olanda, Austria e Svezia) prevedendo che alcuni

guadagni straordinari ed imprevisti, risultanti dai cambiamenti straordinari della UK correction che

potenzialmente beneficiassero il Regno Unito, dovessero essere neutralizzati (in particolare i guadagni

straordinari derivanti dall’aumento, dal 10% al 25% nel 2001, della percentuale di risorse proprie

trattenute come spesa di riscossione e i guadagni straordinari collegati alle spese di preadesione in

tutte le nazioni che si sono aggiunte all’UE dopo il 30 aprile 2004). L’ORD 2007 ha soppresso

quest’ultimi guadagni straordinari dal 2014 in poi e ha progressivamente introdotto una nuova

deduzione connessa all’allargamento per il periodo post 2013. Il finanziamento della UK correction è

distribuito tra gli Stati Membri secondo la loro percentuale di RNL UE. L’UK è esclusa dal finanziare la

propria correzione. Dal 1985 la contribuzione della Germania al finanziamento della correzione UK è

stata limitata da i 2/3 alla sua normale percentuale. Dal 2002, questa è stata limitata a ¼ e estesa a

Olanda, Austria e Svezia. Questa estensione è stata introdotta primariamente in risposta agli

argomenti di Austria, Germania, Olanda e Svezia che il loro onere era eccessivo e che loro meritassero

un trattamento più favorevole. Un inevitabile risultato di quest’accordo è che quest’onere di

finanziare la UK correction è ora trasferito ai restanti Stati Membri, un gruppo che include coloro che

beneficiano del fondo di coesione.

3.4.3. Valutazione Monti-Over Complexity

• Equità: la risorsa propria basata sull’RNL è percepita come equa nel senso che rispetta la

disponibilità a pagare della singola nazione membra: il Paese con un più alto RNL, e quindi con

un’economia più forte, contribuisce in maniera maggiore alle entrate dell’UE. A questo

quadro però, ovviamente, vanno aggiunte le correzioni, che, in breve, sono:

- L’UK contribuisce significativamente meno della percentuale del suo RNL sul RNL dell’UE

- Germania, Olanda e Svezia contribuiscono meno

- Quasi tutti gli altri Stati Membri, quindi, contribuiscono in misura maggiore della loro

percentuale del RNL nazionale su quello comunitario di una frazione percentuale di circa

il 2%

Inoltre, se l’equità è misurata a livello del cittadino, il sistema attuale appare regressivo: gli

Stati Membri con un RNL più basso non contribuiscono con una percentuale minore dei

contributi nazionali espressi come percentuale dell’RNL

18Puoi anche leggere