La CEP e il budget all'Università Iuav - I passaggi affrontati: implementazione della CEP e costruzione del primo budget

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La CEP e il budget all’Università Iuav

I passaggi affrontati: implementazione della CEP e

costruzione del primo budget

1 marigond@gmail.com

Il grande cambiamento iniziato nel 2012

Gli organi di governo hanno deciso di adottare il nuovo sistema

informativo contabile in anticipo rispetto alle scadenza del 1°

gennaio 2014 prevista dal decreto legislativo n. 18 2012

Nel Piano delle Performance IUAV 2012 figuravano oltre

all’adozione del sistema di Contabilità Economico Patrimoniale,

l’emanazione del Regolamento per la contabilità (approvato il 9

novembre 2012), la predisposizione dei Manuali di controllo

digestione e di contabilità (in avanzata fase di definizione) e l’avvio del

nuovo sistema contabile a partire dal 1° gennaio 2013.

2 marigond@gmail.com

Il grande cambiamento iniziato nel 2012

L’adozione della CEP ha comportato 2 progetti distinti, tra loro

interconnessi:

1. l’abbandono del sistema di contabilità finanziaria

pubblica (che viene spento dal 1.1.2013) e il passaggio al nuovo

sistema di CEP generale e analitica (che entra «in produzione» dal

1.1.2013)

2. il passaggio dal portafoglio di applicativi informatici parzialmente

integrati preesistente al DWH CINECA U-Gov

3 marigond@gmail.com

Il passaggio alla CEP dell’IUAV: aspetti principali

I principali strumenti di I principali documenti

supporto alla CEP prodotti

1. regolamento e manuali

1. budget 2013

2. valutazione immobilizzazioni

(spi) 2. budget 2013-15

3. migrazione dei dati, 3. riclassificato in CF

attivazione del DWH U-Gov

4. ridefinizione del piano dei

conti di COGE e COA

5. COA e oggetti

dell’informazione: UO, UA e

DA

4 marigond@gmail.com

Il grande cambiamento iniziato nel 2012

L’Università Iuav ha caratteristiche specifiche che sicuramente

hanno inciso sul percorso evolutivo intrapreso e le soluzioni adottate:

ateneo piccolo (circa 6.000 studenti, 160 docenti strutturati, 290 t.a.),

monotematico (architettura)

in bilancio unico

unico dipartimento fino alla fine del 2012

Ogni intervento e soluzione intrapresi sono influenzati dal contesto e

dalle condizioni operative peculiari dell’ateneo

5 marigond@gmail.com

1 Regolamento di contabilità e manuali operativi

1) le scelte fondamentali (rinvio ai regolamenti interni e ai

manuali)

2) principali punti critici:

Centri gestionali

COA

Processo di programmazione

6 marigond@gmail.com

1 Regolamento: le scelte fondamentali

a) la trattazione degli aspetti tecnico-contabili più specifici viene

rinviata ai manuali (art. 14 e altri), garantendo maggiore

flessibilità nella gestione dei contenuti, anche al fine di eventuali

modifiche ed integrazioni

Ad es.:

principi contabili generali

criteri adottati per la contabilizzazione e valutazione delle poste

schemi adottati

struttura del piano dei conti di contabilità

modalità di controllo finanziario

piano dei centri di responsabilità e dei centri di costo

assegnazioni ai centri gestionali e modalità di gestione delle stesse

ecc.

7 marigond@gmail.com

1 Regolamento: le scelte fondamentali

b) non vengono inseriti nel regolamento alcuni ambiti di

normativa interna già trattati da altri regolamenti o linee guida

pubblicate dall’ateneo (art. 34)

Ad es.

Attività negoziale

Gestione cespiti

8 marigond@gmail.com

1 Le principali decisioni assunte dal regolamento

L’articolo 3 definisce i centri gestionali dell’ateneo quali unità

organizzative che utilizzano le risorse messe a loro disposizione dal

budget per il raggiungimento di obiettivi programmati. Essi si

articolano in centri istituzionali (i dipartimenti dell’ateneo) e in

centri di servizio (la direzione e le aree dell’amministrazione

centrale)

rappresenteranno le strutture base da cui prenderà avvio la

costruzione del budget e la predisposizione del sistema di

contabilità analitica

queste strutture godono di autonomia gestionale nell’utilizzo

delle risorse messe a loro disposizione, che sono incluse nel

budget unico dell’ateneo

9 marigond@gmail.com

1 Le principali decisioni assunte dal regolamento

Secondo l’art 4 l’ateneo adotta la contabilità economico-

patrimoniale quale sistema contabile principale

L’art 5 stabilisce che la contabilità analitica in sede di bilancio

unico di previsione annuale accoglie i valori contabili preventivi

che costituiscono l’assegnazione dei centri gestionali e quindi i

loro limiti massimi alla spesa, che durante la gestione

permette di verificare l’effettiva disponibilità residua di

risorse e quindi di autorizzare ogni singola operazione e che a

consuntivo tale contabilità permette le analisi economiche volte al

miglioramento dell’efficienza e dell’efficacia della gestione

10 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’art 5 dispone quindi che la contabilità analitica verifichi

costantemente la disponibilità residua delle risorse dei

centri gestionali (stabilite dalle assegnazioni fatte nel bilancio

preventivo e contenute nei singoli budget) e – contestualmente –

autorizzi solamente le operazioni per cui è ancora presente

disponibilità residua

11 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Il c4 dell’art 5 dice come il sistema di controllo economico-

finanziario si realizza:

a) attraverso il controllo della disponibilità delle risorse

dei singoli centri gestionali;

b) attraverso il controllo dei flussi di cassa dei singoli

centri gestionali e dell’Ateneo nel suo complesso

In sede di analisi della gestione l’art 25 prevede controlli annuali

e infra-annuali per consentire la gestione anticipata dei

rischi, attraverso (art 26) la verifica della congruenza tra

entrate e uscite e dell’effettiva realizzazione delle entrate

previste

12 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’art 10 riguarda la gestione finanziaria degli investimenti e

dispone le possibili fonti di copertura per gli investimenti

(risultato di esercizi precedenti, patrimonio libero, patrimonio

vincolato, indebitamento) ed esplicita l’impostazione strategico-

finanziaria assunta dall’ateneo che prevede di autorizzare

solamente gli investimenti per i quali in precedenza si è individuata

un’adeguata copertura finanziaria

Infine disciplina i possibili casi di differenza tra disponibilità di

finanziamento e importo degli investimenti programmati. In

particolare, è prudenziale la decisione di prevedere (i) una

possibile riduzione del piano degli investimenti o (ii) il ricorso a

finanziamenti aggiuntivi, nel caso in cui la differenza sia negativa

13 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’art. 8 del Regolamento di contabilità fissa alcuni principi di grande

rilevanza:

l’univocità dei conti di coge con quelli di coa

il legame con i documenti contabili di sintesi (il c3 dell’art

8 dice: i documenti di sintesi … sono aggregazioni del piano dei

conti)

14 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’articolo 16 riguarda il processo di programmazione,

inerente la definizione degli obiettivi dell’ateneo, annuali e

pluriennali, e la contestuale predisposizione dei budget

autorizzatori

I risultati del processo di programmazione sono riassunti per

quanto riguarda gli aspetti contabili nel bilancio unico di

previsione annuale e pluriennale di Ateneo: i singoli

budget dei centri gestionali costituiscono, nel loro insieme, il

bilancio di previsione annuale dell’ateneo

Il bilancio unico d’Ateneo di previsione annuale autorizzatorio

deve garantire il pareggio tra costi e proventi anche tenendo

conto del risultato previsto dell’esercizio precedente, aspetto che

non è previsto per il budget triennale (stima di costi e ricavi di

lungo periodo, spesso legati ad investimenti ancora in via di

definizione)

15 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’articolo 17 definisce le regole generali del processo di

formazione dei budget autorizzatori dei centri gestionali

Ogni centro gestionale, deve stimare i proventi e i costi che

prevede di realizzare/sostenere nell’esercizio successivo

NB:

La previsione di budget deve essere una stima attendibile dei costi o

dei proventi che sosterremo nell’esercizio

16 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Ogni centro gestionale, deve stimare i proventi e i costi e,

contestualmente, predisporre una proposta di budget

composta di:

(i) budget degli investimenti, che deve contenere la

previsione sull’incremento delle immobilizzazioni e le fonti

finanziarie con cui l’ateneo prevede di coprire tali investimenti;

(ii) budget di funzionamento, che deve contenere la

previsione dei ricavi (anche il contributo assegnato dall’ateneo, gli

eventuali proventi derivanti dall’attività verso terzi e le

attribuzioni dirette da parte di soggetti esterni) e dei costi

17 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Rettore e direttore generale analizzano congiuntamente il

budget di ciascun centro gestionale assieme al

responsabile del centro: ciascun responsabile dei centri

gestionali può fornire maggiori informazioni sulle proposte di

budget predisposte e, assieme al Rettore e al Direttore generale,

valutare nel merito eventuali priorità e possibili azioni strategiche

Il direttore generale, procede, attraverso attività di modifica,

integrazione e aggregazione alla predisposizione del bilancio

unico d'Ateneo di previsione annuale; Il bilancio di

previsione così determinato conterrà al suo interno i budget

autorizzatori definitivi dei centri gestionali (la predisposizione

finale dei singoli budget dei centri gestionali è demandata al

direttore)

18 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Per la predisposizione del budget ciascun centro si attiene alle

disposizioni specifiche contenute nei manuali

Al conclusione del processo l’art 18 dispone che il bilancio

unico d'ateneo di previsione annuale autorizzatorio viene

presentato dal rettore al consiglio di amministrazione entro il 31

dicembre di ciascun anno per l’approvazione

19 marigond@gmail.comil processo di programmazione (bozza) 20 marigond@gmail.com

1 Le principali decisioni assunte dal regolamento

Per quanto riguarda la fase di gestione assumono particolare

importanza le seguenti disposizioni:

Il c 3 dell’art 21 rinvia al manuale di contabilità l’indicazione

delle operazioni di registrazione, nonché i ruoli responsabili

delle autorizzazioni

Il c 1 dell’art 22 ribadisce che gli eventi contabili sono rilevati nel

sistema contabile una sola volta, producendo le opportune

registrazioni per i diversi tipi di contabilità

21 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

L’art 23 regola l’autorizzazione alle variazioni dei documenti

contabili pubblici di preventivo

Vediamo in particolare i vincoli legati agli storni di budget

c. 5 dice che: Le variazioni del budget all’interno del singolo

centro gestionale che comportano trasferimento di risorse tra

conti, se di importo inferiore a quello definito nel manuale

e se non alterano la disponibilità complessiva del centro, sono

autorizzate dal responsabile (…) Per importi superiori

l’approvazione viene effettuata dal consiglio di amministrazione

Un problema è sorto in quanto il manuale di contabilità non è

ancora stato approvato..

22 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Inoltre il disposto del c. 5 art 23 si interseca con il c 4 art 5 che dice

che il sistema di controllo economico-finanziario si realizza

attraverso il controllo della disponibilità delle risorse dei

singoli centri gestionali; a tal fine la nota di accompagnamento al

budget dispone che il CDA approva il budget al 3° livello di

conto, per cui storni tra conti di livello inferiore non richiedono

approvazione

Ciò si concretizza operativamente con un blocco a livello di

sistema informatico contabile

23 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

In merito al processo di consuntivazione il c1 dell’art 28

regola le registrazioni contabili di chiusura, utilizzate per la

corretta determinazione dei valori da inserire nei documenti

contabili di sintesi

Il c 4 rinvia al manuale di contabilità i criteri e le modalità di

effettuazione delle registrazioni contabili finali di chiusura

Il c 5 infine dice che gli impegni di budget non ancora

trasformati in registrazioni di contabilità economico-

patrimoniale in sede di chiusura vengono riassegnati con il budget

dell’esercizio successivo

24 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Infine l’art 31 definisce il sistema dei controlli esterni

finalizzati a garantire l’imparzialità e la funzionalità della gestione

in termini di economicità, efficienza ed efficacia dell’Ateneo nel

suo complesso e delle singole strutture, che sono eseguiti dai

seguenti organi:

1. a) il nucleo di valutazione;

2. b) il collegio dei revisori dei conti.

Il c 2 dispone anche che il consiglio di amministrazione può

decidere di avvalersi anche di società di revisione qualificate ai

fini dell’effettuazione di controlli esterni

25 marigond@gmail.com1 Le principali decisioni assunte dal regolamento

Infine in merito alle disposizioni finali e transitorie le principali

disposizioni sono:

Il c 5 dell’art 32 che dispone che i manuali verranno approvati

entro sei mesi dall’entrata in vigore del presente regolamento

(emanato il 19.04.2013), salva diversa deliberazione del consiglio

di amministrazione

Il c 1 dell’art 34 che dice che per quanto riguarda gli aspetti

relativi a: gestione cespiti, attività negoziale, (…) si fa

riferimento agli specifici regolamenti interni pubblicati

nel sito di Ateneo.

26 marigond@gmail.com2 la valutazione delle immobilizzazioni

La valutazione delle immobilizzazioni è necessaria per la costruzione

del primo stato patrimoniale

il «percorso» va dal bene inventariato alle fasi di ricognizione,

categorizzazione, ammortamento fino a quella finale di inserimento

del bene valorizzato in Stato Patrimoniale

Le criticità principali: la valutazione del patrimonio

immobiliare e il calcolo dell’ammortamento

patrimonio immobiliare di proprietà immobili di terzi beni mobili e

patrimonio librario

valore catastale ricognizione inventariale

calcolo fondo ammort cumulato inserimento nei conti determinare il fondo

d’ordine amm. cumulato

27 marigond@gmail.com2 la valutazione delle immobilizzazioni

I problemi relativi al calcolo dell’ammortamento

se il bene non è completamente ammortizzato dobbiamo calcolare

il fondo di amm. cumulato (tenendo conto della data di inizio

utilizzo e della vita utile del bene)

se abbiamo ricevuto contributi da terzi questi andranno a

coprire gli amm. residui (risconto passivo), un aspetto critico è

stato ricostruire questi contributi per gli anni di vita utile del

cespite

28 marigond@gmail.com2 la valutazione delle immobilizzazioni:

le informazioni necessarie per la loro valorizzazione

immobili mobili

tabella contente l’elenco dei estrapolazione dei dati dal

beni immobili sistema

contabile/inventariale di tutti

anno di acquisto

i beni distinti in specifiche

Valore catastale categorie

percentuali di valore di mercato

ammortamento, calcolo dei percentuali di

fondi di ammortamento e dei ammortamento, calcolo dei

valori economici residui fondi di ammortamento e dei

valori economici residui

29 marigond@gmail.com2 la valutazione delle immobilizzazioni

Dall’inventario al calcolo dell’ammortamento

30 marigond@gmail.com3 migrazione archivi e attivazione del DWH

Una parte fondamentale del lavoro necessario a configurare il nuovo

DWH riguarda il trasferimento dei dati contenuti negli

applicativi precedenti

anagrafiche clienti e fornitori di contabilità

anagrafica progetti

anagrafica beni inventario

dati giuridici storici del personale

pianta organica e sedi

i dati devono essere assoggettati a un lavoro di “pulizia” e

reinseriti nel nuovo DWH (regole di integrità)

Vediamo l’es. dei fornitori

31 marigond@gmail.com3 migrazione archivi e attivazione del DWH

l’es. dei fornitori

Problemi principali

•Dati mancanti

•Dati errati (es. comune

inesistente)

32 marigond@gmail.com3 migrazione archivi e attivazione del DWH

la configurazione richiede che i dati relativi a progetti didattici,

progetti di ricerca, tasse, compensi e missioni, incarichi, ecc. siano

ridefiniti in base alle caratteristiche richieste dal nuovo applicativo

ad. es associando le diverse tipologie ai conti di contabilità

economica

Vediamo ad es. i beni inventariati

33 marigond@gmail.com3 migrazione archivi e attivazione del DWH

Poichè U-Gov gestisce sia il patrimonio che la contabilità è necessario

creare una associazione tra:

i beni in inventario

le categorie inventariali inserite in U-Gov

i conti del piano

34 marigond@gmail.com3 migrazione archivi e attivazione del DWH

le loro categorie inserite in U-Gov e i conti del piano:

35 marigond@gmail.com4 Il piano dei conti

Il piano dei conti di CEP è stato definito attraverso queste fasi:

1. selezione di tutti i conti del piano dei conti di CF adatti a

funzionare in CEP

2. analisi comparativa con piani dei conti in CEP di altri atenei

3. costruzione di una bozza di piano di CEP

4. caricamento del nuovo piano in U-Gov contabilità

5. modifiche e integrazioni successive

36 marigond@gmail.com4 Il piano dei conti

il primo passo è stato individuare i conti del piano dei conti di CF

adatti a funzionare in CEP

37 marigond@gmail.com4 Il piano dei conti

Successivamente i conti selezionati dal piano di CF sono stati

integrati da altri scaturenti da un esame comparativo con

quelli di altri atenei in CEP e ricodificati in base allo schema del

decreto lgs. 18/2012 e infine ricodificati

38 marigond@gmail.com4 Il piano dei conti

Rispetto al piano di CF:

1. alcuni conti non sono più presenti (ad es.: risultato di

amministrazione, partite di giro, ecc.)

2. altri conti sono stati inseriti ex novo (ad es. rimanenze, fondi

accesi a spese e rischi, ammortamenti, ecc.)

3. alcuni conti hanno un funzionamento diverso (ad es.:

manutenzioni straordinarie)

39 marigond@gmail.com4 Il piano dei conti

Es.: le manutenzioni straordinarie

I costi di manutenzione straordinaria, cui è connesso un

potenziamento della capacità produttiva del bene o del prolungamento

della vita utile, sono portati ad incremento del valore del bene

cui ineriscono e poi ammortizzati; se su beni di terzi a disposizione

dell’ateneo sono capitalizzabili nella voce “Migliorie su beni di Terzi”

40 marigond@gmail.com5 La contabilità analitica

L’art 5 del regolamento evidenzia la COA come strumento di

rilevazione preventiva e di verifica della disponibilità delle risorse

necessaria alla autorizzazione alla spesa dei centri

L’art 6 al c 4 dice quindi che ciascun centro di responsabilità è

strutturato in centri di costo, ovvero entità contabili cui sono

riferiti direttamente costi e proventi e che possono essere

identificati con riferimento a unità organizzative formalmente

definite oppure solo contabili

Il c 6 dell’art 6 dice infine che piano dei centri di responsabilità e

dei centri di costo è definito dai manuali di contabilità e controllo di

gestione

41 marigond@gmail.com5 La contabilità analitica

La rilevazione operativa di documenti gestionali nel sistema

informatico contabile U Gov deve essere effettuata indicando

esattamente:

l’UO: unità organizzativa di riferimento, su cui viene caricato

il documento contabile di spesa

la UA: unità analitica, che è responsabile delle risorse che

verranno spese (assegnataria di budget)

la DA: dimensione analitica, cioè il centro destinatario, che utilizza

le risorse acquistate

42 marigond@gmail.com5 La contabilità analitica

Unità organizzative

Le UO rispecchiamo

l’organigramma dell’ateneo

43 marigond@gmail.com5 La contabilità analitica

Unità analitiche

Sono i centri a

cui possiamo

assegnare risorse

di bgt

44 marigond@gmail.com5 La contabilità analitica

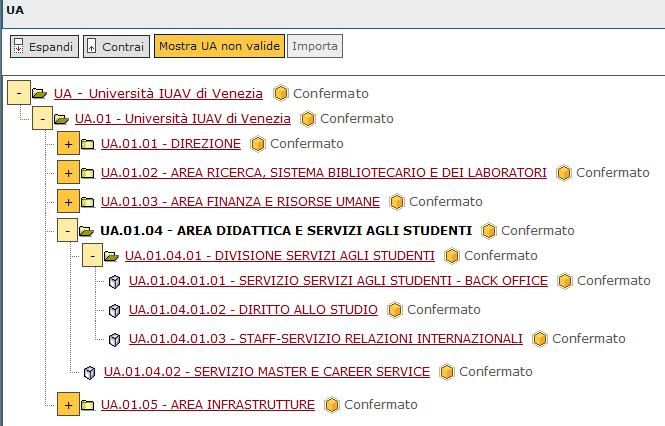

Il piano delle UA caricate in U-Gov (area didattica)

45 marigond@gmail.com5 La contabilità analitica

Dimensioni analitiche

Rappresentano dei

centri di destinazione

di costi/provento

Possono essere centri

reali o fittizi

Nell’es. alcune delle

DA utilizzate dall’AI

(sedi)

46 marigond@gmail.com5 La contabilità analitica

Dimensioni analitiche

Nell’es. alcune delle

DA che possono

essere utilizzate

dall’AD (corsi di

studio)

47 marigond@gmail.com5 La contabilità analitica

criticità

Strutturare le UA in base alle reali esigenze di utilizzo del

budget

Articolare le DA facendo attenzione alle esigenze

informative significative per l’ateneo

48 marigond@gmail.comI primi documenti prodotti

I primi documenti contabili in CEP prodotti sono:

1. bilancio unico d'Ateneo di previsione triennale 2013-15

2. bilancio unico d'Ateneo di previsione annuale autorizzatorio 2013

3. bilancio preventivo unico d'Ateneo non autorizzatorio in

contabilità finanziaria 2013

ci focalizzeremo principalmente sul budget

49 marigond@gmail.comBudget triennale 2013-15

I passi principali per la costruzione del bilancio unico d'Ateneo di

previsione triennale 2013-15 (budget 2013-15) sono stati:

1. Considerare il bilancio triennale di CF 2012-14 come punto

di partenza e di “continuità”

2. Aggiornare le previsioni 2013-14 e effettuare la nuova

previsione 2015

3. Collaudare il processo di budgeting

50 marigond@gmail.comBudget triennale 2013-15

Il prospetto di lavoro utilizzato evidenziava i conti di CF e di CEP e

poneva a confronto la previsione di CF e quella di budget

Per molte voci minori l’importo previsto è rimasto lo stesso

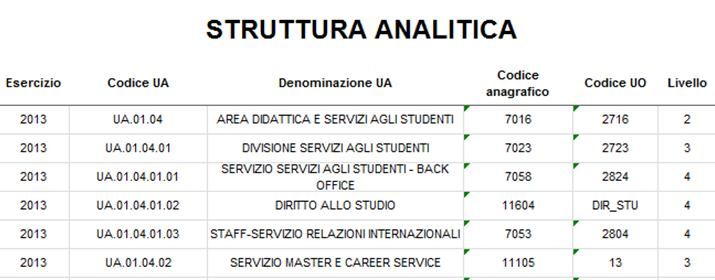

51 marigond@gmail.comBudget triennale 2013-15 Nel foglio di lavoro del bgt sono riportate tutte le UA dell’ateneo La sua struttura sintetica (2° livello) è la seguente 52 marigond@gmail.com

Budget triennale 2013-15

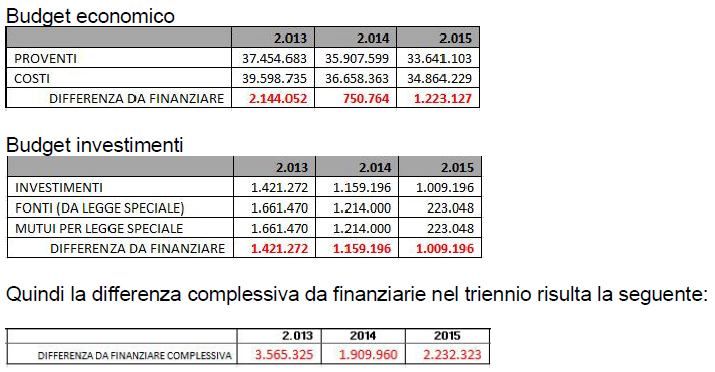

Il budget unico 2013-15 non evidenzia alcune componenti

strettamente “finanziarie” quali il risultato di amministrazione, le

partite di giro in entrata e uscita, la quota dei finanziamenti ex L.

Speciale Venezia destinati a copertura della quota capitale dei mutui

accesi negli anni precedenti e il fondo di riserva.

Componenti che non sono ignorate nel nuovo sistema contabile, ma

che troveranno rappresentazione in altri documenti, quali lo Stato

Patrimoniale e il conto economico.

Ad es. le indicazioni del decreto in via di approvazione prevedono

che l’avanzo di amministrazione formatosi nel corso del tempo

venga destinato a riserve che alimentano il netto patrimoniale nello

Stato Patrimoniale.

53 marigond@gmail.comBudget triennale 2013-15

Il processo di budgeting è stato avviato nel secondo semestre

2012 ed è stato coordinato della Direzione con il supporto del

Servizio Bilancio e Controllo di Gestione

è partito dalla revisione e aggiornamento delle principali voci

del bilancio triennale CF 2012 -14 (FFO, tasse e

contribuzioni, retribuzioni, ecc.), che ha portato alla

predisposizione di un prospetto di budget 2013-15,

presentato al senato accademico il 24 ottobre 2012

54 marigond@gmail.comBudget triennale 2013-15

L’elaborazione del budget 2013-15 ha considerato tutte le UA a

cui si sono assegnate risorse, riconducibili alle 5 Aree

dell’ateneo

Le risorse sono state assegnate a ciascuna unità analitica e la

proposta di budget è stata inviata a ciascun responsabile, affinché

proponesse eventuali modifiche e integrazioni

Raccolte le esigenze espresse dai centri, esse sono state valutate

alla luce della disponibilità complessiva di risorse e della priorità

delle corrispondenti richieste;

si è quindi proceduto ad aggregarle unitariamente nel budget

unitario di Ateneo 2013-15

55 marigond@gmail.comBudget 2013

Il budget 2013 coincide con le previsioni del primo anno del budget

triennale 2013-15

per agevolare la lettura del prospetto presentato per l’approvazione

è stato riportato un costante riferimento alla macrovoce di

contabilità finanziaria in modo da consentire un confronto con

il bilancio triennale CF 2012-14 approvato dal C.d.A. nel 2011 (il

più recente)

56 marigond@gmail.comBudget 2013

Vediamo ora alcune delle principali scelte intraprese in merito

alla rappresentazione nei prospetti di budget di:

avanzo di amministrazione

finanziamenti delle Legge Speciale per Venezia:

risorse per la ricerca

57 marigond@gmail.comBudget 2013

Il budget unico 2013 non evidenzia il risultato di

amministrazione, specifico del sistema di contabilità finanziaria

pubblica

La scelta in questa fase di transizione dalla contabilità finanziaria

alla contabilità economico patrimoniale è stata quella di mettere

in relazione le previsioni di budget 2013-15 con le

risorse formate negli anni precedenti, evidenziando la

formazione nell’anno in chiusura del risultato di amministrazione

(avanzo 2012)

Esso, distinto nelle sue componenti libera e vincolata, comprende

risorse che si sono formate fino ad ora in regime di contabilità

finanziaria che potranno essere spese nel corso del 2013 o

successivamente attraverso il budget, ad integrazione degli altri

proventi di esercizio

58 marigond@gmail.comBudget 2013

Nel documento di budget si è deciso di riportare separatamente il

conto relativo alla composizione del risultato di amministrazione

di CF e indicare relativamente al budget triennale la differenza

annuale da finanziare

59 marigond@gmail.comBudget 2013

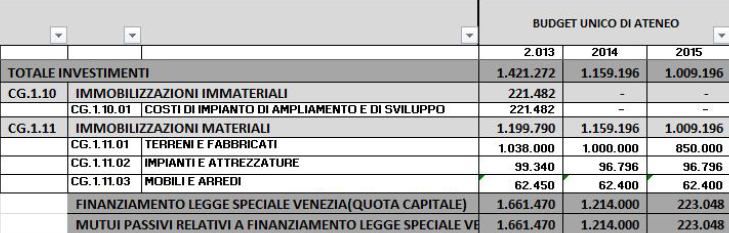

I finanziamenti in c. capitale ex Legge Speciale per Venezia nel

bilancio di previsione triennale di CF erano evidenziati tra le entrate

in conto capitale e tra le uscite per rimborso mutui, distinguendo la

quota interessi e di rimborso del capitale

Nel budget si è scelto di inserire nel prospetto economico

solo la quota interessi per i mutui accesi attraverso i

finanziamenti della legge speciale per Venezia n. 139/92, mentre la

parte di finanziamento della quota capitale, non viene considerata

nel budget ma evidenziata a margine

60 marigond@gmail.comBudget 2013

Nel documento la quota di finanziamento destinata a copertura della

quota capitale dei mutui è stata riportata a margine

61 marigond@gmail.comBudget 2013

nell’impossibilità di avere nei tempi richiesti una previsione analitica

per natura dei singoli progetti di ricerca 2013 il finanziamento di

ateneo a budget 2013 è stato inserito in un conto denominato «costi

per progetti»

62 marigond@gmail.comBudget 2013

Per quanto riguarda le risorse da assegnare ai dipartimenti,

considerata la peculiare situazione contingente esse sono state

temporaneamente attribuite all’UA direzione in attesa di una

successiva allocazione ai centri istituzionali

In proposito è stato proposto al Senato accademico l’uso di un

modello di allocazione costruito sulla base di indicatori già

utilizzati dal Ministero per la attribuzione della quota premiale del

FFO

63 marigond@gmail.comBudget 2013

La nota integrativa: il c 3 dell’art 12 del regolamento

prevede che il budget unico comprenda in aggiunta al

budget economico e al budget degli investimenti una:” nota

a corredo dei documenti di previsione

Tale nota: «fornisce informazioni complementari a quelle

riportate nei documenti sopra descritti, necessarie a dare

una rappresentazione veritiera e corretta e ad illustrare i

criteri di predisposizione adottati»

La nota a corredo dei documenti di previsione è stata

pensata in modo da agevolare gli stakeholders nella

comprensione del documento, in questa fase peculiare di

transizione da un sistema contabile a uno diverso

64 marigond@gmail.comBudget 2013

La nota realizzata, preceduta da una relazione del rettore al

bilancio unico di ateneo di previsione annuale autorizzatorio 2013, si

compone di:

1. Una premessa, che specifica il quadro normativo della L 240 e l’obbiettivo

strategico dell’ateneo di migrare al nuovo sistema contabile in anticipo

rispetto alla previsione di legge

2. Una sintesi del processo di budgeting seguito per addivenire alla

costruzione del budget unico di ateneo, che evidenzia i ruoli dei soggetti

intervenuti e la condivisione attuata

3. Una descrizione del contenuto del budget 2013 che ne illustra

l’articolazione e le modalità di lettura e di confronto con i documenti di CF

4. Una analisi dettagliata dei conti del budget, che illustra le voci dando

indicazioni sulla variazione rispetto alle precedenti previsioni, da le opportune

spiegazioni sui criteri usati per la previsione, ecc.

65 marigond@gmail.comBudget 2013

Uno strumento per agevolare la comprensione del budget è il

costante collegamento con le macrovoci di CF:

66 marigond@gmail.comI prospetti di budget

Vediamo ora i principali prospetti di budget annuale e triennale che

sono stati realizzati

67 marigond@gmail.comI prospetti di budget

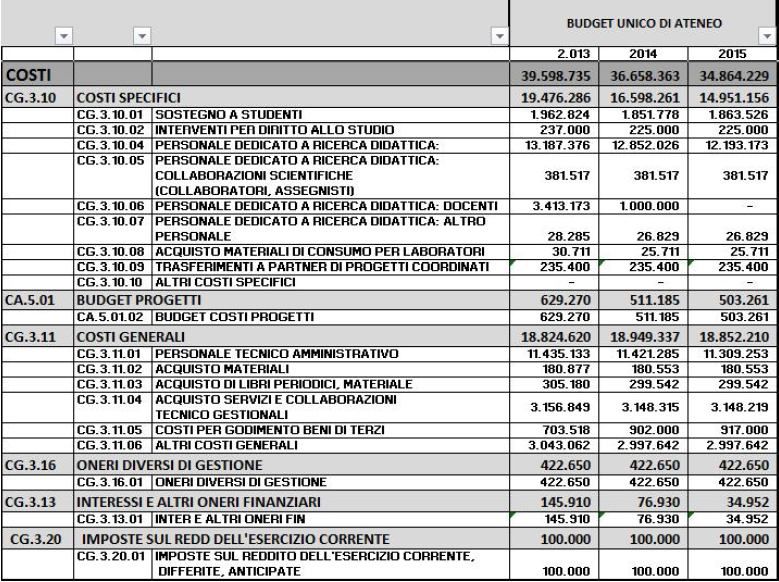

I prospetti sintetici parte economica (conti di 3° livello)

68 marigond@gmail.comI prospetti di budget

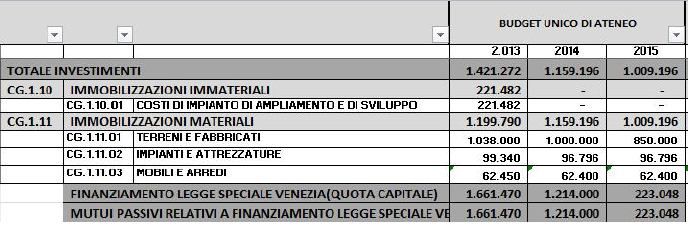

Il prospetto sintetico parte degli investimenti (conti di 3° livello)

69 marigond@gmail.comI prospetti di budget

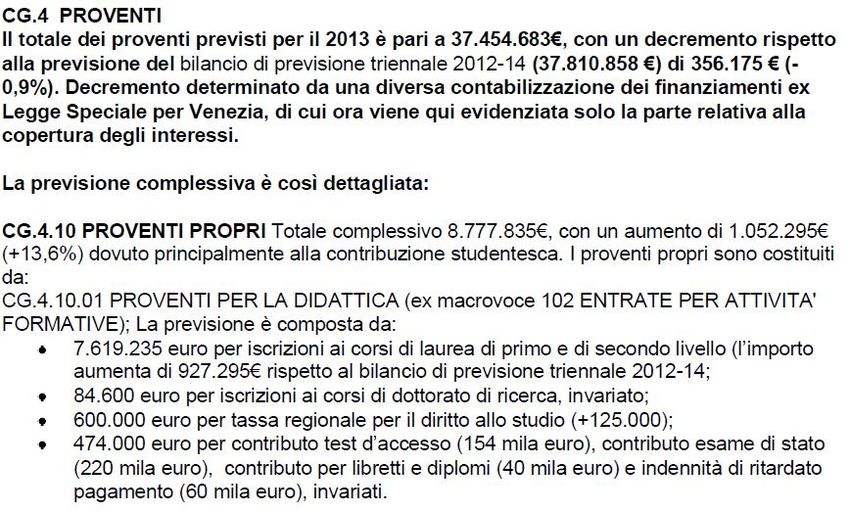

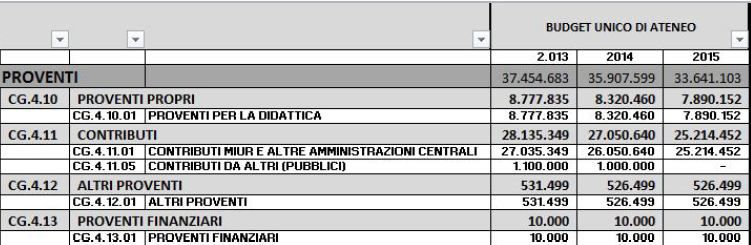

Il prospetto analitico 2013 dei proventi

70 marigond@gmail.comI prospetti di budget

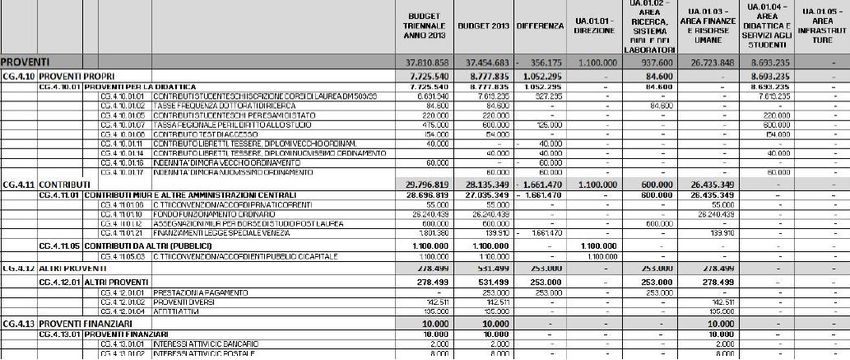

Il prospetto analitico dei proventi per area

71 marigond@gmail.comPuoi anche leggere