L'INNOVAZIONE INTRODOTTA DALLA PSD2 E DALL'OPEN BANKING - WORKSHOP NTT DATA CONSULTING - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WORKSHOP L'innovazione introdotta dalla PSD2 e dall’open banking MILANO, 4 OTTOBRE 2017 NTT DATA CONSULTING

SCENARIO DI RIFERIMENTO

AGENDA

LE INIZIATIVE DEI FIRST MOVER

LA PIATTAFORMA PSD2 DEMETRA

SOLUZIONI DI API MANAGEMENT

2017 NTT DATA CONSULTING 2

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

CONTESTO

La DIRETTIVA, mira a promuovere lo sviluppo di un mercato interno dei pagamenti al dettaglio efficiente, sicuro e competitivo

rafforzando la tutela degli utenti dei SERVIZI DI PAGAMENTO, sostenendo l’innovazione e aumentando il livello di sicurezza dei servizi

di pagamento elettronici, introducendo così una serie di innovazioni.

NEWS PSD2

THIRD PARTIES PROVIDER REGISTRATION of the EBA’s

INFORMATION BUSINESS authorized providers

(AISP/PISP)

SYSTEM MODEL

Respect of the EBA’s RTS Update of the SERVICES PROVIDED

SECURITY PROCESS AND

ORGANIZATION

STRONG CUSTOMER

«ONE LEG» operations

AUTHENTICATION

AVAILABILITY OF INFORMATION Principle of SHARED

to the new licensed operators RESPONSIBILITY between operators

* RTS about the «strong customer authentication & secure communication» will not be in force before the April 2019. The application date could be modified by the European Commission.

COMPLIANCE TIMELINE

25.11.15 12.01.16 13.01.18 04.19*

Directive emission Enter into force RTS pubblications Deadline PSD2 Enter into force RTS –Strong Customer

2015/2366 PSD2 PSD2 Authentication

2017 NTT DATA CONSULTING 3

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA DIRETTIVA INTRODUCE DUE NUOVI OPERATORI DI PAGAMENTO (AISP E PISP): UNA

NUOVA USER EXPERIENCE

Il cambiamento del contesto normativo porterà ad una FORTE DISINTERMEDIAZIONE

nel RAPPORTO con la CLIENTELA ?

Con l’entrata in vigore della PSD2, a livello comunitario

viene introdotto un NUOVO CANALE DI VENDITA che

potrebbe anche «SOVRASCRIVERE» gli ATTUALI

CANALI (Internet banking, mobile banking, TLB, …)

utilizzati dalla banca nella gestione della RELAZIONE

CON IL CLIENTE

PSP app

Bank app 1 Bank app 2 Bank app 3

Banca 1 Banca 2 Banca 3

Banca 1 Banca 2 Banca 3

E-commerce Altri servizi

2016 2018

Ecosistema PSD2

o Rapporto diretto banca-cliente o Banca come elemento di un ecosistema più ampio

o Customer experience semplice e gestita dalla banca o Customer experience articolata e gestita da terzi

o Servizi offerti ristretti all’ambito bancario o Servizi evoluti per il cliente

2017 NTT DATA CONSULTING 4

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 1/11

NTT DATA ha effettuato una MARKET ANALYSIS considerando 46 NUOVI (non necessariamente

finanziari) e TRADIZIONALI (operano prevalentemente nell’ambito dei pagamenti) PLAYER che offrono

servizi all’interno dei mercati EUROPEI, AMERICANI ed ASIATICI CIRCA

150 SERVIZI !!!

(*)

(**)

SERVIZI IN GRADO DI RIDURRE I COSTI

(*)

TPP (***)

(*) (*) (*)

• Benchmarking and servizi di comparazione

• Crowdsourcing merchant data/ peer comparison

(***)

• Digital identity

• Semplificazione del processo di iscrizione ai servizi

• …

SERVIZI A VALORE AGGIUNTO (VAS)

BANK

• Programmi di Reward/loyalty per clienti

(Individual/POE)

• Servizi di formazione per il cliente per la pianificazione

BANK AS

AISP PISP/PSP dei propri fabbisogni finanziari

A PLATFORM

• Sviluppo di soluzioni condivise con il cliente (“tailor

SERVICE

MODEL

made”)

• Marketplace API

• …

2017 NTT DATA CONSULTING 5

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO SERVIZI 2/11

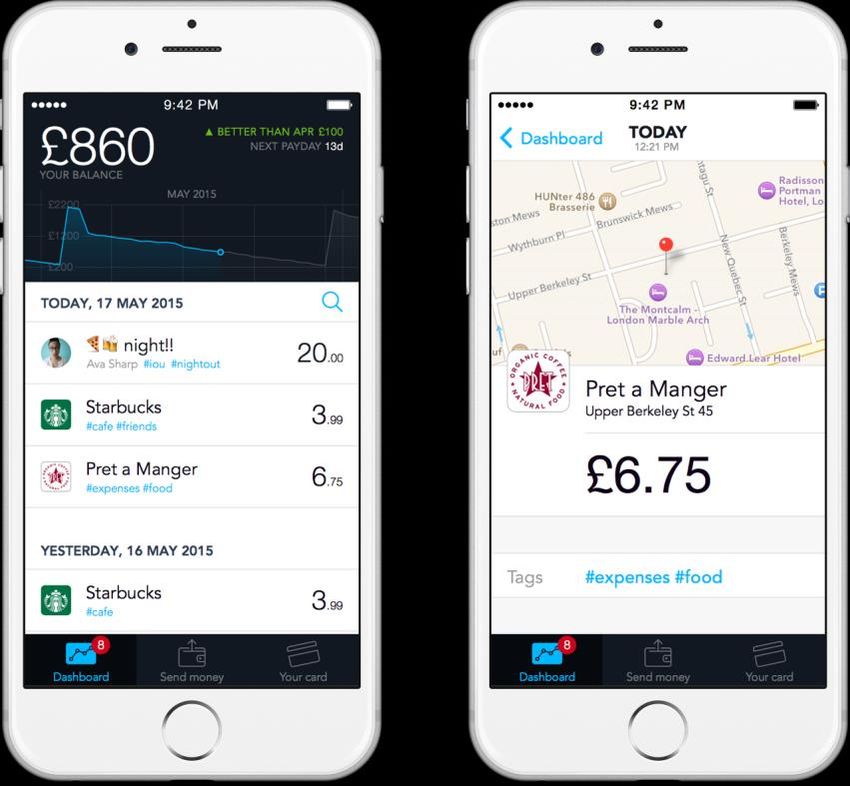

Monzo - UNA BANCA API FIRST

NUMERO CLIENTI o Classificazione immediata della spesa quando avviene, un'integrazione

con aspetti social, notifiche di pagamento, funzioni di budget

200.000 o Real time marketing system

o Crowdsourcing merchant data

o Chatterbot

MONZO è una “mobile only bank” nata in UK che adotta un APPROCCIO OPEN

API fin dalla sua nascita.

Grazie a questo approccio la banca promuove periodicamente degli hackaton aperti

a sviluppatori che possono sfruttare le API della banca per integrare la sua offerta

con dei servizi a valore aggiunto per i clienti.

Alcuni dei progetti che stanno prendendo forma grazie a questi eventi sono e

saranno implementati direttamente nell’app:

• Crowdsourcing Merchant Data, che permette di INTEGRARE tutte le

informazioni DISPONIBILI DI UN MERCHANT presso il quale è stata fatta

un’operazione,

• Facebook Bot, con cui interagire per avere informazioni sulla propria situazione

• REAL TIME MARKETING SYSTEM, che offre suggerimenti

GEOLOCALIZZATI sfruttando l’integrazione con Foursquare

2017 NTT DATA CONSULTING 6

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 3/11

PARITI – UN PFM per la POSIZIONE FINANZIARIA GLOBALE del

cliente individual

NUMERO CLIENTI o Visione aggregata dei conti e delle risorse user

o Statistiche e reporting sulle abitudini di spesa

70.000 o

o

Forecast disponibilità di risorse settimanale

Prestiti personalizzati offerti mediante il partner lender Zopa

PARITI è un servizio gratuito che permette ai propri utenti di

aggregare tutte le informazioni relative ai propri conti correnti e

carte bancarie in un’unica vista.

Oltre a fornire info in tempo reale sulla propria situazione, l’app

dedicata è in grado di aiutare gli utenti ad avere comportamenti

più virtuosi che lo portino a MIGLIORARE la sua SITUAZIONE

FINANZIARIA.

Tutto questo è possibile attraverso le funzionalità di BUDGETING

e ALERTING, la possibilità di impostare degli obiettivi di risparmio

e un sistema di FORECASTING che prevede l’evoluzione futura

della propria situazione sulla base del proprio storico.

2017 NTT DATA CONSULTING 7

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 4/11

TINK – un PFM che si evolve grazie alla PSD2

NUMERO CLIENTI o Tracciamento dello user behaviour su timeline

o categorizzazione degli acquisti

350.000 o

o

alerting e aggiornamenti

pagamento bollette (presto garantita)

o trasferimenti tra le banche collegate all'account (presto garantita)

TINK è un app che permette di tenere sotto controllo e GESTIRE le PROPRIE

FINANZE. In particolare, fornisce automaticamente le informazioni di tutti i conti

correnti e carte possedute dall’utente in diverse banche, categorizzandole e

analizzandole, e fornendo una visione finanziaria globale (PFM).

La funzionalità chiave di Tink è una timeline in stile Facebook chiamata Tink feed,

che offre una visione cronologica di tutti gli “eventi” della propria situazione

finanziaria.

Nel 2016 il suo creatore ha annunciato la nascita di TINK 2.0 una banca virtuale

che opererà a livello europeo e che sfrutterà le opportunità della PSD2 per

OFFRIRE ai propri clienti SERVIZI BANCARI A LIVELLO MULTINAZIONALE.

2017 NTT DATA CONSULTING 8

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 5/11

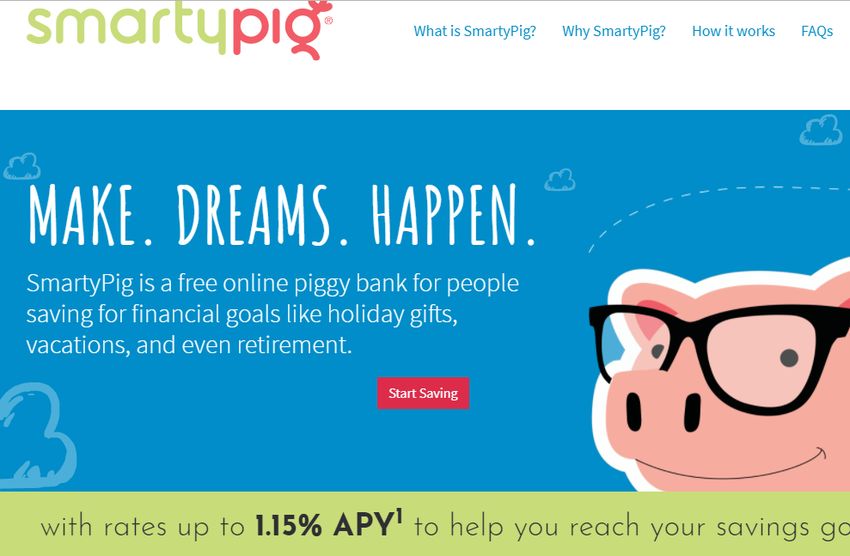

SmartyPig – creata per un servizio “individual” oggi trae ricavi dalla

relazione con I partner commerciali

NUMERO CLIENTI o Gestione di smart savings mediante salvadanaio virtuale e tracciamento

progressi

600.000 o Pagamenti con cashback per cliente se utilizza Smartypig debit/gift card

o Trasferimenti automatici dal conto corrente dello user all'account

Smartypig

È una piattaforma online attiva negli USA che permette ai clienti la definizione di OBIETTIVI DI

RISPARMIO FINALIZZATI all’acquisto di un servizio o prodotto. Il cliente crea un SALVADANAIO

VIRTUALE su cui accreditare somme di denaro con frequenza recurring/una tantum. L’accredito

può essere effettuato anche da terzi e tramite i SOCIAL NETWORK, su cui sono condivisibili «feed»

sullo stato del progetto.

Una volta raggiunto l’obiettivo, il salvadanaio potrà essere caricato sul CONTO CORRENTE, sulla

CARTA DI DEBITO di Smartypig o su GIFT CARD. Con questi due ultime modalità il cliente riceverà

un CASH BACK pari al:

• al 10% – riconosciuti dai RIVENDITORI (circa 9.000) con la formula dello SCONTO

SULL’IMPORTO ACQUISTATO in caso di pagamento con la carta prepagata SmartyPig/MC

• al 14% - riconosciuti da SMARTYPIG con accredito sul conto per spese effettuate con «Gift card»

presso rivenditori convenzionati

Oltre ad offrire i servizi di risparmio finalizzato SmartyPig consente anche di avere UN TASSO DI

INTERESSE sulle somme depositate (oggi 0,90 % APY - Annual Percentage Yield fornito da un

partner finanziario) tra i più competitivi del Paese.

2017 NTT DATA CONSULTING 9

SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 6/11

Cardlytics – una piattaforma di real

couponing BANCHE

• Strumento di loyalty per i propri clienti

• Nuovo revenue stream vendita dati

NUMERO CLIENTI • Analytics sui propri clienti per offrire i migliori prodotti finanziari quando necessari

MERCHANT:

33.000.000

• Segmentazione clienti sulla base di acquisti storici e attesi

• Programma di rewarding attraverso cui veicolare azioni mirate di marketing

• Strumenti di analisi delle campagne

• Campagne pagate in base all'efficacia

• Analytics, Insights; User Analysis

o CUSTOMER:

• Reward quando usano le carte (di credito o di debito) della propria banca (partner)

• Sconti da merchant partner

• Offerte allineate agli interessi ed alle abitudini di spesa

Cardlytics è una piattaforma che permette di analizzare le abitudini di spesa dei clienti

effettuati con le carte di pagamento. Offre due tipologie distinte di servizi:

• Un sistema di couponing personalizzati, che vengono veicolati sulla base dello

storico dello spending del cliente. Il beneficio del coupon viene direttamente

accreditato sul conto al momento dell’operazione.

• Insights, un servizio informativo per esercenti che permette di conoscere i dati

aggregati sullo spending e le abitudini dei clienti

2017 NTT DATA CONSULTING 10SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

COME SI STA MUOVENDO IL MERCATO 7/11

Myney – una piattaforma integrata di servizi di pagamento e di couponing

NUMERO CLIENTI o Pagamenti multiwallet (euro, voucher, punti, ..)

o Cashback

3.000 o

o

Pagamenti bollette, pay TV,

Trasferimenti automatici dal conto corrente

Myney è una mobile app (iOS/Android) che consente di pagare acquisti

e bollette, effettuare ricariche telefoniche, ricevere e inviare somme di

denaro in tutto il mondo usando il circuito interbancario (SWIFT) e

Western Union.

Attraverso la creazione di uno specifico conto (IBAN) l’app, sicura e

semplice da usare , consente di gestire ogni operazione di pagamento

sia in valuta o con «digital voucher» emessi dal circuito One4all .

Vengono inoltre forniti servizi a valore aggiunto quali ad esempio un

PFM, una carta prepagata per e-commerce e un programma fedeltà

con possibilità di redeem dei punti in somma di denaro (cash back)

2017 NTT DATA CONSULTING 11SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

EVIDENZE DELL’ANALISI DEI SERVIZI PSD2 – FCS DI INIZIATIVE «PSD2 LIKE» 8/11

Lo studio mostra come il MERCATO stia fortemente caratterizzandosi attraverso un crescente numero di FINTECH e

ALCUNI PLAYER tradizionali che, muovendosi indipendentemente o attraverso partnership con nuovi attori, in grado di

offrire specifici servizi per selezionati cluster di clientela

DIGITAL DATA INSIGHT: creazione di un ecosistema su ogni cliente utilizzando dati strutturati non legati esclusivamente ai suoi bisogni

bancari

OTTIMIZZAZIONE CEX: implementazione di una Customer Experience di alto livello sfruttando tutte le fasi di interazione del cliente

multicanale abbandonando il modello ci comunicazione «one size fits all»

DIGITAL MARKETING: sviluppo al proprio interno di professionalità sul digital marketing che prendano spunto dai giganti dell’e-

commerce

Uso innovativo e mirato dei BIG DATA, orientato al “servizio predittivo”, anticipando cioè le necessità dei clienti e facendo proposte

mirate sui loro bisogni.

Riduzione del costo dei servizi, grazie alla DIMINUZIONE DEL RAPPORTO COSTO-CONTATTO (es. l’operatività online sostituisce

quella «di prossimità» consentendo un minor “ricarico” di costi sul cliente).

TECNOLOGIA: adozione di una tecnologia ampiamente scalabile e flessibile, che si focalizzi sui valori della sicurezza e che migliori le

tempistiche del time to market

2017 NTT DATA CONSULTING 12SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

EVIDENZE DELL’ANALISI DEI SERVIZI PSD2 - IL CLUSTERING 9/11

E’ possibile definire delle CLASSI DI SERVIZIO per:

• lo sviluppo di nuovi prodotti

• la riduzione delle voci di costo nei quali oggi gli utenti dei sistemi di pagamento incorrono

• VAS specifici non solo per clienti, ma anche per i provider di servizi non necessariamente finanziari

S2 – Servizi che S10a – VAS 1 (Servizi legati

S1 – Servizi di supporto S3 – Servizi che migliorano

semplificano e velocizzano a couponing e a reward

alla ricerca ed all’analisi l’usabilità e la Customer

il processo di iscrizione ai program) Legenda owner del costo

comparativa di servizi per il satisfaction nella fruizione

servizi ed aggiornamento

Consumer dei servizi

anagrafiche del Consumer Customer

S10b – VAS 2 (Servizi che

educano e aiutano il Provider Attuale

S4 – Servizi che aiutano a Consumer a pianificare

S5 – Servizi di supporto per Merchant

ridurre i costi della strategie di saving)

l’individuazione di Clienti S6 – Servizi di

transazione per il Cliente (a Provider Prospect

target per nuove azioni benchmarking tra prodotti

parità di attività svolte)

commerciali o azioni di di competitor

utilizzando al meglio gli S11 – Servizi collegati a

retention

strumenti disponibili banche che mettono a

disposizione gli Open APIs

S7 – Servizi che riducono S8 – Servizi di Consumer S9 – Servizi che aiutano a S12 – Servizi messi a

costi di security del scoring dei Clienti attuali e ridurre i costi di disposizione per il

provider/merchant prospect transazione del Merchant conseguimento della Bank

compliance

2017 NTT DATA CONSULTING 13SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

EVIDENZE DELL’ANALISI DEI SERVIZI PSD2 10/11

Concentrazione dell’offering nelle aree di USABILITÀ E

NTT DATA ha collocato i 46 player oggetto di analisi all’interno di cluster CUSTOMER SATISFACTION (S3) e RIDUZIONE DEI

definiti in base alla loro capacità di soddisfare i bisogni dell’utilizzatore COSTI di transazione del CUSTOMER (S4 – es. wallet)

del singolo servizio offerto

S1 10 S2 10 S3 37 S10a 11

In crescita anche i

servizi che, sulla base

di un utilizzo evoluto

della data analytics,

agevolano

S10b 17 l’INDIVIDUAZIONE di

TARGET per AZIONI

COMMERCIALI ed

S4 33 S5 12 S6 2

AZIONI DI

RETENTION (S5)

S11 10

Tra i servizi a VAS si

distinguono, specialmente,

quelli orientati

S7 5 S8 5 S9 6 all’EDUCAZIONE

FINANZIARIA (es.

S12 1

risparmio finalizzato)

2017 NTT DATA CONSULTING 14SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

EVIDENZE DELL’ANALISI DEI SERVIZI PSD2 – IL CLIENTI 11/11

Considerando l’attitudine e il comportamento digitale dei clienti italiani degli attuali CLUSTER DI INTERESSE

servizi bancari AI FINI PSD2

SEEKER INERT (13%)

Hanno un accesso online,

ma non lo usano

1.991.000

SEEKER FREE ACCOUNT (17%) 4.287.000

BRANCH SELECTIONIST (28%)

Hanno un accesso online, ma non

hanno un conto corrente (es. Hanno un accesso online,

2.603.000 ma operano principalmente in filiale

Prepagata, carta IBAN)

NATURALLY ONLINE 2.603.000

SELECTIONIST (17%) 3.828.000

ONLINE SELECTIONIST (25%)

I clienti operano esclusivamente I clienti operano principalmente

attraverso i canali online attraverso i canali online

Analysis: NTT DATA Consulting and Digital Entity. Sources: CheBanca! Digital Banking Index Italy and other market players.

2017 NTT DATA CONSULTING 15SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA PIATTAFORMA «DEMETRA» - PUNTI CHIAVE

Il CONCEPT di DEMETRA propone di STABILIRE UNA RELAZIONE CON I PROPRI UTENTI, offrendo accesso a SERVIZI

“ESSENZIALI” FINANZIARI e COMMERCIALI che rispondono ai bisogni del cliente, identificati durante il suo utilizzo quotidiano:

• Permettendo alle banche di offire un SINGOLO PUNTO DI ACCESSO ai servizi finaniari degli utenti, assicurando una USER EXPERIENCE NUOVA

E DISTINTIVA.

• Abilitando un nuovo canale di vendita, attraverso il quale i PARTNERS COMMERCIALI offriranno PRODOTTI e SERVIZI ai propri CLIENTI,

assecondando i reali bisogni del cliente e le sue abitudini di spesa.

DEMETRA intende incontrare i bisogni e le richieste che derivano dalle diverse tipologie di cliente,

utilizzando una SUITE OF SERVICES organizzata in 3 AREE FUNZIONALI: Commerce, Banking e

Coaching

COMMERCE: area dedicata all’offerta di prodotti/servizi online coerenti con i

bisogni del cliente, da Merchant e banche, integrati con programmi fedeltà

BANKING: area deputata a veicolare i servizi finanziari base offerti dalla banca del

cliente, integrati con servizi di valore aggiunto offerti direttamente da DEMETRA

COACHING COACHING: area volta a fornire formazione e training tools in grado di abbinare

servizi finaniari o di altro tipo, a partire dalle abitudini di spesa e dalle preferenze

quotidiane dei clienti

2017 NTT DATA CONSULTING 16SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA PIATTAFORMA «DEMETRA» - PUNTI CHIAVE

https://psd2.nttdataitalia.it/demetra-app/

Il CONCEPT di DEMETRA ha come obiettivo quello di

STABILIRE UNA RELAZIONE con i PROPRI UTENTI,

offrendo accesso a SERVIZI “ESSENZIALI” FINANZIARI e

COMMERCIALI che rispondono ai bisogni del cliente,

identificati durante il suo utilizzo quotidiano:

• permettendo alle banche di offire un SINGOLO PUNTO

DI ACCESSO ai servizi finanziari degli utenti, assicurando

una USER EXPERIENCE NUOVA E DISTINTIVA.

• abilitando un nuovo canale di vendita, attraverso il quale i

PARTNERS COMMERCIALI offriranno PRODOTTI e

SERVIZI ai propri CLIENTI, assecondando i reali bisogni

del cliente e le sue abitudini di spesa.

2017 NTT DATA CONSULTING 17SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

I SERVIZI INNOVATIVI TROVATI NELL’ANALISI SONO STATI MAPPATI IN TRE AREE

FUNZIONALI DI DEMETRA, CAPACI DI STRUTTARNE LE CARATTERISTICHE

• IDENTITA’ DIGITALE del Cliente Macro-descrizione del servizio

• SERVIZI DI PAGAMENTO, modalità di pagamento Capacità di Demetra

multiple per clienti e partner commerciali

ACCESSO e UTILIZZO aggregato dei propri ACCOUNT/

Possibilità di accedere e COMPRARE/CONFRONTARE

PRODOTTI FINANZIARI; SERVIZI FINANZIARI DI

profili di PRODOTTI/SERVIZI, che vengono offerti con

VALORE AGGIUNTO, come reporting avanzato,

promozioni dedicate (es.: price/reward)

benchmarking, PFM, …

DEMETRA

ANALISI per aumentare l’efficacia dei canali

commerciali: Modelli di ANALISI DATI E ABITUDINI

• SEGMENTAZIONE EFFETTIVA della base FINANZIARIE dei clienti, alla base dei servizi di

clienti COACHING Coaching che vengono offerti

• Proposta di OFFERTE «ESSENZIALI

QUANDO RICHIESTE» alla base clienti

corretta Servizi orientati all’EDUCAZIONE FINANZIARIA della base clienti

(es.: educazione al risparmio) e supporto nell’USO EFFETTIVO

DEGLI STRUMENTI FINANZIARI A DISPOSIZIONE

2017 NTT DATA CONSULTING 18SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA PIATTAFORMA «DEMETRA» – IL MODELLO LOGICO

La PSD2 stimola la creazione di opportunità per le istituzioni finanziarie ed per i partner (es.: provider esterni di servizi di pagamento

come NTTDATA) in 5 aree di collaborazione

Esperienza

IT BUSINESS

CANALI

Come raggiungere ed interagire con i clienti

DATI

TECNOLOGIA Le informazioni fornite alle controparti

Applicazioni e infrastruttura per la

fornitura el servizio PARTNERS

Attori con cui sviluppare il business

SERVIZI FINANZIARI

Servizi forniti fondamentali/specializzati

Servizi

2017 NTT DATA CONSULTING 19SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA PIATTAFORMA «DEMETRA»: LA STRUTTURA LOGICA ATTRAVERSO IL CATALOGO DEI

PRODOTTI E DEI SERVIZI OFFERTI AI CLIENTI B2B/B2C

PORTAFOGLIO

PAGAMENTI

PFM SCORING

COUPONING PROFILING

LOYALTY’ MARKETING DAAS (SCORING,

SOCIAL LENDING LOYALTY CREDENZIALI)

CREDITO AL CONSUMO STATS SAAS (PAGAMENTI,

PORTAFOGLIO)

ESPERIENZA APP APP

DIGITALE APP TPP

CLIENTI MERCHANT

CLIENTI MOBILE

ISCRIZIONE CANALI/

DIGITALE FRONT-END PARTNERS

SERVIZI CLOUD

ANALISI DATABASE TRX INFO

CLIENTI HISTORY AGGIUNTIVE DATI

SOLUZIONI GATEWAY API

GATEWAY TECNOLOGIA

SOLUZIONI DI SERVIZI

REGOLAMENTO BANCHE PSP FINANZIARI

2017 NTT DATA CONSULTING 20SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

LA PIATTAFORMA «DEMETRA»: APPROCCIO WIN - WIN

In ogni area, le Istituzioni finanziarie e I TPP contribuiscono secondo un approccio “win win”

ISTITUZIONI

TPP (AISP/PISP)

FINANZIARIE

Suggerisce ai propri clienti di aderire alla nuova piattaforma per migliorarne CANALI

Fornisce una piattaforma online che rappresenti l’unico punto di accesso ad un

la customer experience e per arricchire l’offerta di servizi non più

ampio set di servizi garantendo nel contempo una vera esperienza multicanale

strettamente finanziari

Raccoglie le abitudini di spesa dei clienti attraverso la piattaforma, per DATI Aggrega e analizza i dati dei clienti provenienti da molteplici fonti (non

definirne il modello comportamentale e monetizzare queste informazioni necessariamente finanziarie) per abilitare servizi informativi secondo modalità

condividendole con partner commerciali e/o competitor (extended CRM) collaborative (extended CRM) con tutti i partner attestati sulla piattaforma

Identifica i partner per arricchire la gamma dei servizi offerti (ad esempio

PARTNERS Identifica dei partner commerciali per arricchire lo «spettro» dei servizi offerti

tramite co-branding, couponing, programma fedeltà, …) (es. co-branding, couponing, loyalty, …

Offre servizi bancari essenziali (pagamenti, credito, …) attraverso una SERVIZI FINANZIARI

Sviluppa funzionalità a valore aggiunto (VAS) basati sui servizi core

piattaforma avanzata, ampliando il numero di prodotti/servizi attualmente

normalmente offerti dalla banca

offerti

TECNOLOGIA

Fornisce la piattaforma tecnologica (infrastruttura hw/sw, applicazioni, servizi,

Integra la nuova piattaforma di servizi con le applicazioni esistenti

…) indispensabile per poter offrire al mercato (individual e aziende) i prodotti

e i servizi identificati

Ownership

2017 NTT DATA CONSULTING 21SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

USE CASE DEMETRA

La gestione del dato per AIS. La privacy costituisce

un elemento trasversale alle 3 direttrici della value

proposition BENEFICI COSTI

• Migliore profilazione del cliente e conseguente marketing • Costi per sostenere l’adeguamento alle

targettizzato associato ad strategie promozionali innovative normative (OPT-IN)

Quali sono i benefici e i costi • Migliore previsione delle tendenze di mercato • Spese legali connesse a divulgazione

derivanti dal corretto utilizzo • Visione aggregata dei conti e carte dell’individual impropria di dati sensibili

• Reportistica della disponibilità di risorse e bilancio • Raccolta e registrazione dei dati sensibili

delle informazioni personali nel

• Miglioramento del Customer relation management • Acquisto di nuovi “strumenti” di rilevazione BANCA

rispetto della nuova normativa • Minori investimenti per l’analisi di mercato delle informazioni dei propri clienti

sulla privacy?

• Marketing targettizzato e customer service più adeguato • Incremento della probabilitò di essere

• Percezione real-time dei customer needs esposto a truffe

• Servizio post vendita ad hoc • Divulgazione di dati sensibili

• Maggiore tutela contro le frodi • Furto di identità

• Maggiore fidelizzazione

• Offerta di nuovi prodotti e servizi indirizzati al consumatore

sulla base di dati aggregati

CUSTOMER

• Maggiore conoscenza dei propri clienti • Costi economici relativi all’acquisizione del

• Marketing targettizzato (aumento della percezione dei dato

DEMETRA customer needs ) e migliore qualità nel customer service • Costi per sostenere l’adeguamento alle

• Recommendation system normative (OPT-IN)

• Costi di advertising ridotti

COACHIN • Previsioni di vendita più accurate

G • Individuazione più rapida di tentate frodi MERCHANT

• Predictive model di vendita e pricing Optimization

2017 NTT DATA CONSULTING 22SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

USE CASE DEMETRA ATTRAVERSO LE TRE DIRETTRICI DI ANALISI

L’elaborazione dei dati e le modalità di fruizione dei risultati consentono di garantire accesso all’informazione a VALORE AGGIUNTO

nel totale rispetto della privacy

VALUE PROPOSITION METHODOLOGY & OUTCOME VALUE & TARGET PLAYERS

MARKETING

CAMPAIGN

ANALYTICS

CUSTOMER PROFILE

ENGINE

SEGMENTATION

I dati raccolti dai sistemi esterni vengono aggregati L’outcome prodotto è direttamente fruibile dalle

SENSITIVE DATA

all’interno del cluster ed analizzati nel loro varie funzioni aziendali (e.g. Marketing) senza minare

insieme: è la totalità delle informazioni che porta la privacy del singolo: la campagna di marketing

i dati del consumatore

valore risulterà «targettizzata», costruita cioè

non possono essere

riconducendosi a trend di comportamento secondo i

utilizzati «raw» I dati vengono quindi processati all’interno del Profili individuati

motore: algoritmi analitici consentono

l’identificazione di profili, un’informazione non I risultati ottenuti possono essere utilizzati per fini di

sensibile Classificazione o Previsione

2017 NTT DATA CONSULTING 23SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

SCENARI E STRATEGIE ARCHITETTURALI DI API MANAGEMENT

La Direttiva facilita l’accesso ai conti di pagamento / conti correnti on line da parte delle TTP, purché direttamente autorizzati dai clienti,

per la raccolta di informazioni (AIS) o per l’elaborazione di un pagamento (PIS).

La normativa PSD2 richiede ai

prestatori di servizi di pagamento

l’applicazione di STANDARD SICURI

DI COMUNICAZIONE (*) che

permettano il colloquio tra i Prestatori

SISTEMI INTERNI

di Servizi di Radicamento del Conto

BANCA

UTENTI • Server (ASPSP) e le TTP che siano in grado

• Partner • Application di ASSICURARE

• Utenti della Banca API • Database L’INTEROPERABILITÀ DI

• Clienti Management SOLUZIONI TECNOLOGICHE

DIVERSE.

La Direttiva facilita l’accesso ai conti di

CANALI DI ACCESSO AI pagamento / conti correnti on line da

SISTEMI DELLA BANCA parte delle TTP, purché direttamente

• Web application autorizzati dai clienti, per la raccolta di

• Server dei partner informazioni (AIS) o per l’elaborazione

• Cloud di un pagamento (PIS).

• Mobile APP

(*) L'EBA alla fine di giugno 2017 ha pubblicato la versione definitiva degli Standard Tecnici Regolamentari (o RTS) sulla Strong Customer Authentication e su una comunicazione sicura

tra TPP. I razionali sui quali si è basata l'EBA per l'emanazione dei requisiti degli RTS sono tecnologicamente neutrali, al fine di non limitare le eventuali evoluzioni tecnologiche e le

scelte (i.e.: UX, processi) degli attori convolti. A questo proposito si possono vedere i requisiti disposti dall'EBA nel Capitolo V "Common and secure open standars of communication".

2017 NTT DATA CONSULTING 24SCENARIO FIRST MOVER DEMETRA API MANAGEMENT

SCENARI E STRATEGIE ARCHITETTURALI DI API MANAGEMENT

Una possibile integrazione dello strumento di API GATEWAY (HIGH LEVEL View) con i sistemi di una banca/istituzione finanziaria

C INTEGRATION LAYER

B API LAYER La SCA potrebbe essere

A Attori Interni GESTIONE

gestita utilizzando i servizi

API STRONG CUSTOMER AUTHETICATION

attualmente in essere o si

GATEWAY Autenticazione dovranno implementarne di

Autorizzazione nuovi

APPLICAZIONI

BANCA

Movimenti C/C

Attori Esterni API

ENDPOINT MICRO SERVIZI BASE PSD2

MANAGER

Saldo C/C

SISTEMI

AISP & PISP

AUTHENTI-

Estratto Conto

CATION

&

POLICY

MANAGER

ISSUERS SISTEMI BANCA D

Funds Check

SICUREZZA CLIENTI

Strumenti di CONTI CORRENTI

accesso/registrazione BONIFICI

alle API per ATTORI Ordine Bonifico

ANTI FRODE

ESTERNI ed INTERNI

AML

API PORTAL

FATTURAZIONE

DEVELOPERS

Sistemi di Monitoraggio

2017 NTT DATA CONSULTING 25Grazie per l’attenzione LUCA POZZOLI E-MAIL: LUCA.POZZOLI@NTTDATA.COM LINKEDIN: HTTPS://IT.LINKEDIN.COM/IN/LPOZZOLI NTT DATA CONSULTING

Puoi anche leggere