L'avionica-aerospazio (AA) in Emilia-Romagna - Indagine sulla value chain regionale nel contesto globale - antares

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Indagine sulla

L’avionica-aerospazio value chain

regionale nel

(AA) in Emilia- contesto globale

Romagna

Change is everywhere – in new technologies and automation, in new

markets and sectors, in new business models and connected platforms

Dal 2000 ad oggi sono stati lanciati nello

spazio 679 microsatelliti (CubeSat) (dati

Università di St. Louis)

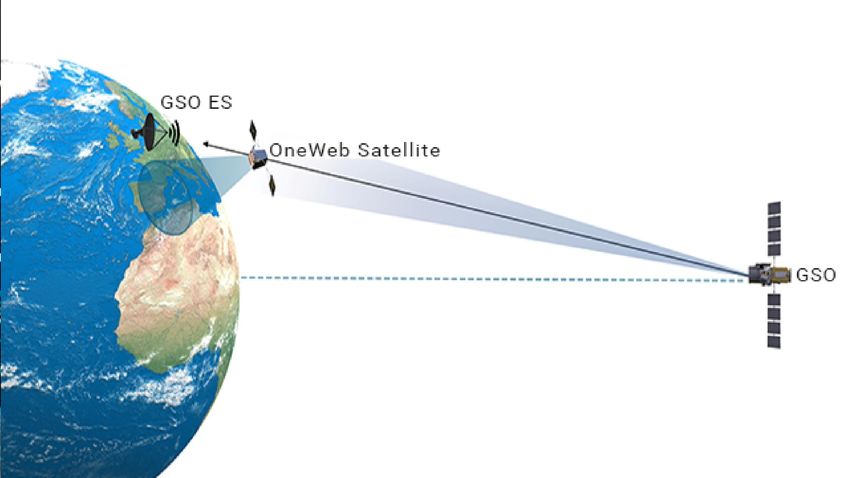

OneWeb lancerà entro il 2019

circa 700 satelliti

10 terabits per second (10 mila gigabit)

Oneweb costo stimato 3,5 Mld $ high-volume manufacturing of small satellites

40%

Costo medio per

satellite 300 mila euro

6% Primi dieci satelliti saranno Peso per sat: 150kg

assemblati a Tolosa. Il resto in

Florida

Azienda francese

1% Giroscopi e stabilizzatori 15 satelliti alla settimana

Ground network

Produttività Consumatori

Continuous L’industrializzazione

manufacturing Space infrastructures

Process automation dello spazio?

systems Data as an asset

Sfida: digitalizzazione Sfida: Big data and data

piattaforme produttive analytics

Multinazionale svizzera specializzata in UK

Inustria 4.0

strutture e materiali per sistemi spaziali Ripetitori

Automazione produzione + dispenser

5 mila punti di giuntura per ogni

satellite realizzati automaticamente Canada

Antenne

Sfida: gestione della complessità della Competizione: SpaceX (Tesla)

value chain (from design to production) a Seattle

Quale dinamica industriale sta accompagnando lo

scenario di innovazione nel settore AA?

Quanto sono integrati i paesi e le regioni

nella global value chain AA?

Quali scenari per un sistema regionale AA

come quello RER?

RER S3 Value Chain Insight Project

ANTARES

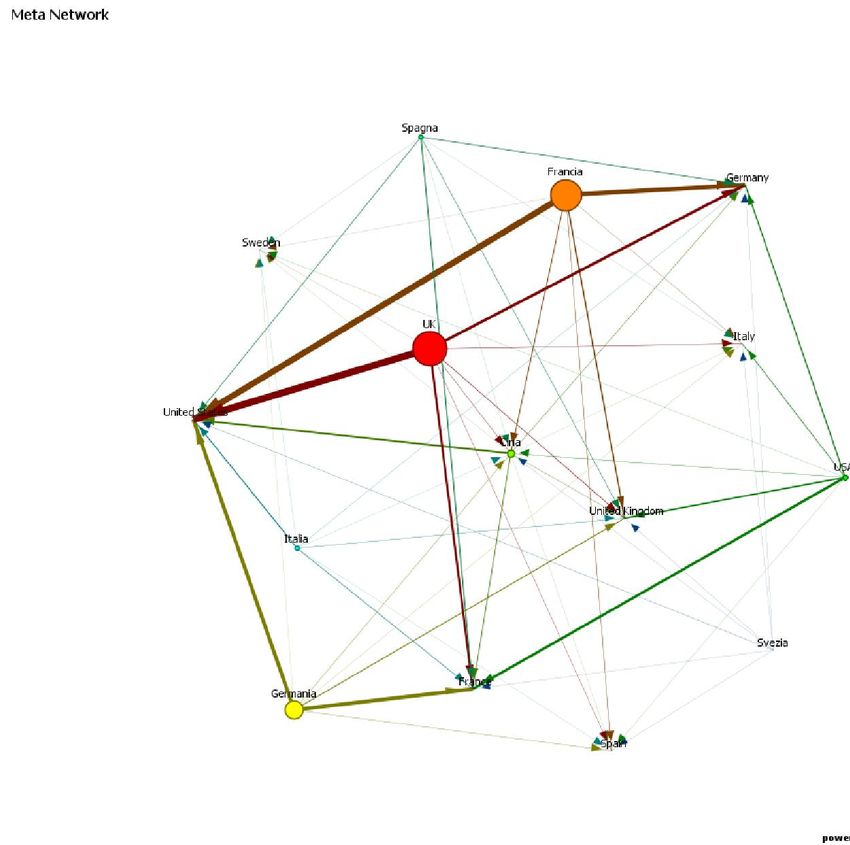

AA: una value chain sempre più verticale 0.4 Centralità nel network globale AA

0.35 Indice di hub centrality (paesi selezionati)

Oltre il 50% del valore dell’export mondiale AA avviene in beni intermedi

0.3 Analisi su flussi bilaterali di beni intermedi

AA pesati per peso sul flusso commerciale

0.25

AA nel mondo. Solo paesi selezionati

Air and spacecraft and related machinery 0.2

Export AA su totale commercio mondiale AA (2016) paesi selezionati

0.15

Italia esporta 6 Mld di beni

0.1

AA, di cui 4,5 sono prodotti

intermedi 0.05

0

Dal 2010 al 2016 la quota di beni intermedi UK Francia Germania Cina USA Spagna Italia Svezia

sull’export ITA è aumentata da 60% a 74%

4 dinamiche da monitorare

1) UK: dal 2010 al 2016 forte crescita sia dell’export finale (+44%)

che del flusso di beni intermedi (soprattutto export); cosa succede

con BREXIT?

2) USA piattaforma di integrazione mondiale

3) Germania unico paese che riduce input di beni intermedi ma

detiene secondo ruolo di piattaforma mondiale (esempio di

generazione di valore a livello nazionale)

4) Crescente centralità della Cina

Analisi Antares su dati OECD

AA: una value chain sempre più integrata Ritorno all’integrazione verticale

• Maggiore complessità dei componenti

• Condivisione rischi

• Maggiore tempestività e velocità

• Maggior controllo dell’innovazione

Alla ricerca del valore e della riduzione dei costi

TIER 1 Sfida della digitalizzazione del processo

Lead system

TIER 2 and 3

Integrator

module

Raw materials subassembly

specialist

M&As per segmento value chain. % sul totale

Dinamiche industriali dell’AA in Europa: operazioni nazionali

M&As deals 1

0.9

Aerospace Product and Parts Manufacturing 0.8

0.7

0.6

154 operazioni tra il 2012 e il 2017 di acquisizione 0.5

maggioranza o fusione nel settore «Manufacture of air and 0.4

0.3

spacecraft and related machinery” 0.2

0.1

0

DE ES FR GB IT NL SE

UK e Francia sono i due paesi con il maggior numero di operazioni di Lead system Integrator/acquiror Assembly/acquiror Subassembly/acquiror

acquisizione OUTBOUND

M&As paese su paese 98% delle acquisizioni coinvolge sottosistemisti

100%

90%

Peso delle integrazioni verticali su acquisizioni. Paesi

80%

70%

selezionati

60% 60%

50%

50%

40%

30% 40%

20%

10% 30%

0%

home bias 20%

Germania Spagna Regno Unito Francia Italia Svezia 10%

0%

ES FR DE GB IT

34% delle operazioni sono integrazioni verticali

Analisi Antares su dati Zephyr

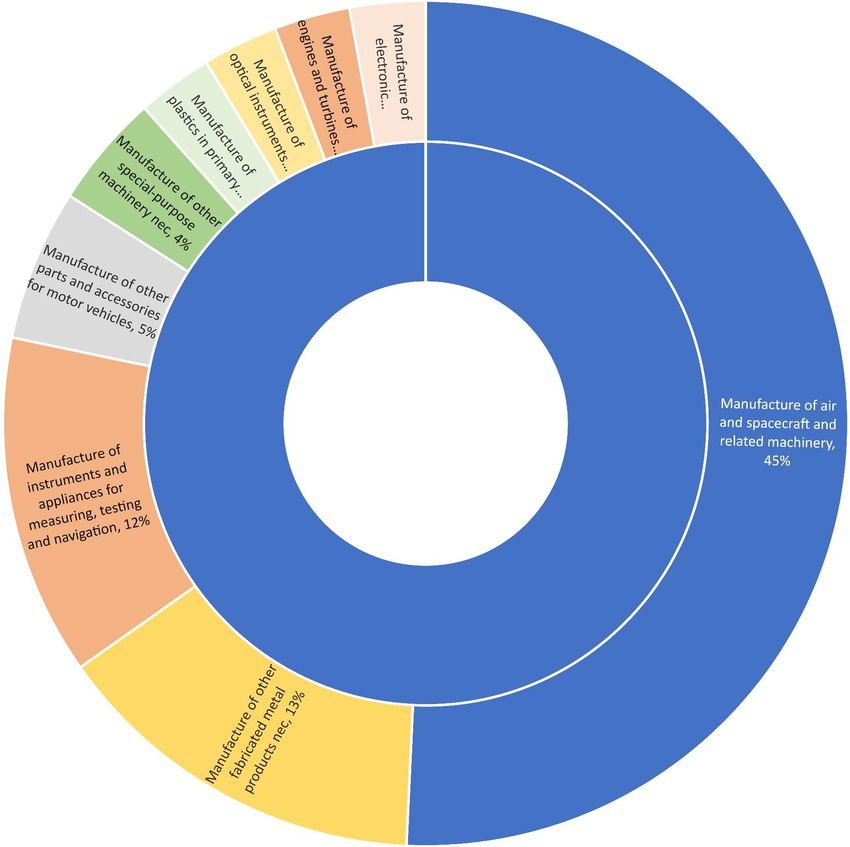

Le attività manifatturiere

coinvolte nei M&As

L’integrazione riguarda anche i

sottosistemi e le subforniture

Veivoli e

Manufacture of air and relativi

spacecraft and related macchinari

Strumenti di misurazione e machinery 45%

navigazione 12%

Parti metalliche 13%

Acquisizione sottosistemisti transnazionale 100% di azienda finlandese (Patricomp) specializzata in componenti per velivoli

Acquisizione nazionale 100% tra subfornitori dello stesso sistema territoriale

Fusione tra sistemisti a livello nazionale e transregionale; Azienda specializzata in ultraleggeri con materiali compositi (Stenme) e azienda tedesca (Remos) specializzata in ultraleggeri

La mappa della value chain AA in Emilia-

Romagna

Somma dipendenti 81

imprese

81 imprese

95%= PMISpecializzazione della value chain regionale

Specializzazione per segmento VC Specializzazione per provincia

Ad oggi produzioni di applicazioni che approssimano sistemi integrati finali sono

limitate in numero e non costituiscono la specializzazione di nessuna provinciaMappa della ricerca AA regionale Indagine su 8 laboratori regionali aderenti alla value chain

Value Chain FLY-ER

SISTEMI

EDUCAZIONE &

SICUREZZA

FORMAZIONE

(2 IMPRESE)

STANDARDS

MATERIALI E

LAVORAZIONI PROCESSI POST APPLICAZIONI Lead system

MECCANICHE

(26 IMPRESE) (27 IMPRESE) PROCESSI (7 IMPRESE) Integrators ?

MANUTENZIONE

ICT & INTEGRAZIONE IN (MRO)

FABBRICA 4 IMPRESE

R&D

Oggi margine di errore del 36% nell’allocazione delle

imprese nella VC. Censimento in corso per correggere

questo bis

15Fino al 31 luglio 2017

3 scenari per la VC RER

1

Più «medium scale system

«Major assembly supplier» per 2

sistemi regionali italiani e/o integrators» a livello regionale

europei (Tier 1-2 regional platform) Supply chain management + coordinamento tra imprese

Importante ruolo R&D e Value chain FLY-ER

Coordinamento a livello di supply chain e tra cluster e Coordinamento istituzionale forte

imprese

Importante ruolo R&D e Value chain FLY-ER

Coordinamento istituzionale forte

1 «large scale system

integrator» 3

Competizione e attrazione capitali

Importante ruolo R&D e Value chain FLY-ER

Coordinamento istituzionale forteFLYE-R Quale Roadmap?

esempio obiettivi Link con S3 regionale

Piano di «Regional Supply

Cluster aerospaziali

chain excellence initiative» tedeschi

Aumentare le

competenze in tutti i

segmenti della VC

Materiali

Academy regionale AA Automotive RER avanzati,

robotica e

Rete tra automazione

Tecnopoli Data

con AA Analytics

Coordinatore MUSP (open platform) Agrifood

Coordinamento

istituzionale Mister (multi-tech hub)

Value chain

regionale

Coordinamento tra

Rete europea Nereus cluster

Vanguard (per

manifattura)Puoi anche leggere