ISTRUZIONI PER LA COMPILAZIONE MODELLO F24 ACCISE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ISTRUZIONI

PER

LA

COMPILAZIONE

MODELLO

F24

ACCISE

Sommario

SOMMARIO

Presentazione

....................................................................................................................................

1

Modalità

di

presentazione

................................................................................................................

1

Caratteristiche

del

modello

...............................................................................................................

2

Modalità

di

compilazione

F24

ACCISE

...............................................................................................

3

Tabella

codici

tributi

..........................................................................................................................

5

Modalità

di

versamento

....................................................................................................................

6

Altre

modalità

di

versamento

............................................................................................................

6

In

sintesi

............................................................................................................................................

7

Scadenze

dei

pagamenti

...................................................................................................................

8

Rateazione

........................................................................................................................................

9

Esempio

di

pagamento

....................................................................................................................

10

Esempio

versamento

unica

soluzione

con

compensazione

.............................................................

11

i

Presentazione

Con

la

cessazione

dell’obbligo

dell’invio

del

mod.17

cambiano

anche

le

modalità

di

accertamento

e

riscossione

delle

eccedenze

contributive

da

versare

alla

CIPAG

L’accertamento,

infatti,

viene

effettuato

in

base

al

reddito

ed

al

volume

d’affari

da

dichiarare,

ma

direttamente

in

sede

di

compilazione

di

Unico

in

via

telematica,

con

le

modalità

illustrate

nelle

istruzioni.

Una

novità

conseguente

all’adozione

di

Unico

ed

all’adeguamento

delle

scadenze

relative,

è

che

il

versamento

delle

eccedenze

contributive

da

parte

degli

iscritti

viene

effettuato

prima

dell’invio

della

dichiarazione

(la

cui

scadenza

è

il

30

settembre)

L’iscritto

dovrà

effettuare

direttamente

presso

il

sito

dell’Agenzia

o

tramite

intermediari

le

consuete

operazioni

di

calcolo

e

versamento

di

tutte

le

imposte,

tasse

e

contributi,

ivi

compresi

quelli

dovuti

alla

CIPAG,

derivanti

da

Unico

e

poi

provvedere

al

versamento

a

mezzo

F24

entro

il

6

luglio

oppure

entro

il

5

agosto

con

0,40%

di

maggiorazione

(DPCM

13/05/2011).

Modalità

di

presentazione

Si

ricorda

che

dal

1°

ottobre

2006

il

cosiddetto

“Decreto

Bersani"

ha

imposto

ad

alcune

categorie

di

contribuenti

in

possesso

di

Partita

IVA

l'obbligo

di

effettuare

la

presentazione

del

modello

F24

solo

in

forma

telematica.

Questo

obbligo

è

stato

esteso,

a

partire

dal

1º

gennaio

2007,

a

tutti

i

titolari

di

partita

IVA.

ISTRUZIONI

PER

LA

COMPILAZIONE

1

Caratteristiche

del

modello

Lo

strumento

scelto

dalla

CIPAG

per

consentire

anche

la

compensazione

dei

debiti

contributivi

verso

la

CIPAG

con

i

crediti

fiscali

ed

agevolare

così

gli

iscritti

senza

rinunciare

all’incasso

immediato

dei

propri

contributi,

è

il

modello

F

24

ACCISE.

I

vantaggi

che

l’iscritto

ricava

immediatamente

sono:

ISTRUZIONI

PER

LA

COMPILAZIONE

2

Modalità

di

compilazione

F24

ACCISE

Dati del contribuente:

riportare particolare attenzione

al codice fiscale, ai dati

anagrafici e al domicilio fiscale

Pagamenti relativi ad altri

tributi (IRPEF, ICI, ecc.)

Sezione da utilizzare per il

pagamento dei contributi

dovuti alla Cassa Geometri

ISTRUZIONI

PER

LA

COMPILAZIONE

3

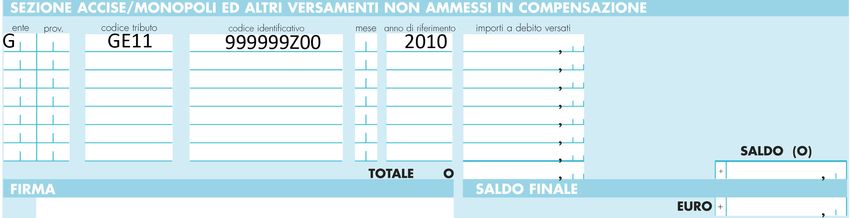

Dopo

la

compilazione

anche

in

via

provvisoria

di

Unico,

dalla

quale

scaturirà

in

automatico

l’importo

da

versare,

deve

essere

compilata

la

"Sezione

accise/monopoli

e

altri

versamenti

non

ammessi

in

compensazione“

avendo

cura

di

indicare

correttamente

i

codici

riferiti

a

:

• Ente:

G

• Provincia:

deve

essere

lasciata

in

bianco

• Codice

Tributo

*:

(soggettivo,

integrativo

ecc.)

vedi

tabella

pagina

seguente.

Codice

Identificativo:

deve

essere

indicata

la

matricola

seguita

sempre

da:

Una

cifra

decimale

indicante

il

numero

della

rata

in

pagamento

(zero

in

caso

di

versamento

in

un’unica

soluzione)

Una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(zero

in

caso

di

versamento

in

un’unica

soluzione)

Esempio:

“999999Z00”

in

caso

di

versamento

in

un’unica

soluzione

o

“999999Z16”

in

caso

di

pagamento

della

prima

rata

di

una

rateazione

avente

sei

rate

complessive

• Mese:

deve

essere

lasciata

in

bianco

• Anno:

deve

essere

indicato

l’anno

di

produzione

del

reddito

Nel

caso

di

UNICO

2011

deve

essere

indicato

sempre

2010

• Importi

a

debito

versati:

indicare

gli

importi

da

pagare

Non

sono

ammessi

valori

negativi

Ente

Codice

Tributo

**

*Approvati con risoluzione n. 58/E dell’Agenzia

dell’Entrate in data 24/05/2011

**Vedi tabella pagina seguente.

Codice

Identificativo

Anno di riferimento

ISTRUZIONI

PER

LA

COMPILAZIONE

4

Tabella

codici

tributi

Codici

tributi

per

il

pagamento

dell’F24

Accise

Codice

Denominazione

Codice

identificativo

Anno

di

riferimento

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Contributo

Soggettivo

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE11

Autoliquidazione

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

pagamento

in

unica

soluzione)

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Sanzione

per

tardivo/omesso

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE13

pagamento

del

contributo

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

soggettivo

autoliquidazione

pagamento

in

unica

soluzione)

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Interessi

di

dilazione

per

il

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE15

pagamento

del

contributo

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

soggettivo

autoliquidazione

pagamento

in

unica

soluzione)

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Contributo

integrativo

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE31

autoliquidazione

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

pagamento

in

unica

soluzione)

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Sanzione

per

tardivo/omesso

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE33

pagamento

del

contributo

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

integrativo

autoliquidazione

pagamento

in

unica

soluzione)

MATRICOLA

iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

Interessi

di

dilazione

per

il

riferisce

il

pagamento

(inserire

la

cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

Anno

di

produzione

del

GE35

pagamento

del

contributo

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(inserire

la

cifra

zero

in

caso

di

reddito

nel

formato

AAAA

integrativo

autoliquidazione

pagamento

in

unica

soluzione)

N.B.

la

validità

dei

codici

decorre

dal

6

giugno

2011

ISTRUZIONI

PER

LA

COMPILAZIONE

5

Modalità

di

versamento

Il

servizio

“F24

online”

permette

la

compilazione

dal

sito

dell‘

Agenzia

delle

Entrate

del

modello

F24

Accise

che

verrà

poi

automaticamente

addebitato

senza

doversi

recare

presso

gli

sportelli

bancari.

Per

poter

utilizzare

il

servizio

è

necessario

essere

titolari

di

un

conto

corrente

presso

una

delle

banche

che

hanno

stipulato

un'apposita

convenzione.

Il

pagamento

online

consente

di:

• effettuare

il

pagamento

anticipatamente

ed

avere

comunque

l’addebito

in

conto

della

somma

a

saldo

del

modello

F24

Accise

alla

data

di

versamento

indicata

(ad

esempio

se

compilando

il

modello

di

versamento

si

indica

come

"data

di

versamento"

il

20

novembre,

ed

il

contribuente

trasmette

l'ordine

il

5

novembre,

l’addebito

sul

conto

avverrà

con

valuta

20

novembre);

• ricevere

dall’Amministrazione

finanziaria:

• in

via

telematica,

la

segnalazione

della

correttezza

e/o

anomalia

della

richiesta

di

pagamento

inoltrata

e,

in

caso

di

saldo

del

modello

F24

Accise

da

addebitare

in

conto,

l’esito

dell’addebito

comunicato

dalla

banca

che

detiene

il

conto

corrente;

• tramite

Postel,

la

quietanza

(F24

Accise)

del

pagamento

effettuato.

Altre

modalità

di

versamento

Quasi

tutte

le

banche

offrono

attualmente

la

possibilità

di

compilare

e

pagare

il

modello

F24

Accise

direttamente

via

internet,

tramite

i

propri

servizi

di

home

banking

(per

i

privati).

Sia

con

questi

servizi

che

con

quelli

dell’Agenzia

è

possibile

anche

il

pagamento

per

conto

terzi,

per

cui

soggetti

come

i

commercialisti

possono

compilare

i

modelli

F24

Accise

dei

propri

clienti

e

addebitare

gli

importi

corrispondenti

direttamente

sui

conti

correnti

di

questi

ultimi.

Naturalmente,

per

fare

questo

è

necessario

che

i

clienti

firmino

una

apposita

delega

agli

intermediari

abilitati.

ISTRUZIONI

PER

LA

COMPILAZIONE

6

In

sintesi

ISTRUZIONI

PER

LA

COMPILAZIONE

7

Scadenze

dei

pagamenti

Una

importante

conseguenza

dell’introduzione

di

Unico

ed

F24

Accise,

è

che

le

nuove

scadenze

per

i

versamenti

di

autoliquidazione

in

eccedenza

risulteranno

anticipate

rispetto

all’invio

della

comunicazione

reddituale

tramite

Unico.

La

CIPAG

riceverà

i

pagamenti

attribuendoli

alle

rispettive

posizioni

contributive

degli

iscritti

e

riscontrerà

la

rispondenza

con

le

dichiarazioni

solo

successivamente

alla

trasmissione

dei

relativi

dati

da

parte

dell’Agenzia

delle

Entrate.

Essendo

previsto

il

versamento

rateale

dei

suddetti

contributi

con

F24

negli

stessi

termini

e

modalità

valide

per

l’Agenzia,

i

nuovi

termini

di

scadenze

si

aggiungeranno

a

quelli

dei

minimi

2011

che

dovranno

essere

versati

esclusivamente

a

mezzo

M.av.

Quest’anno

peraltro

il

C.d.A

della

CIPAG

ha

previsto

la

riscossione

dei

minimi

in

4

rate,

con

scadenze

31

maggio,

31

luglio,

15

ottobre

e

15

dicembre.

Le

scadenze

delle

autoliquidazioni

a

mezzo

F24

accise,

anche

rateizzato,

sono

le

seguenti:

a Versamento

della

1a

rata,

con

aumento

dello

0,40%,

dal

7

Versamento

della

1

rata

entro

il

6

luglio

2011

luglio

al

5

agosto

2011

Scadenza

Interessi

%

Scadenza

Interessi

%

6

luglio

0

5

agosto

0

16

luglio

(*)

0,11

16

agosto

(**)

0,12

16

agosto

(**)

0,44

16

settembre

0,45

16

settembre

0,77

16

ottobre

(***)

0,78

16

ottobre

(***)

1,10

16

novembre

1,11

16

novembre

1,43

…………….

…………….

Nota:

(*)

slitta

al

18

luglio;

(**)

slitta

al

22

agosto;

(***)

slitta

al

17

ottobre

ISTRUZIONI

PER

LA

COMPILAZIONE

8

Rateazione

La

facoltà

di

rateazione

è

assolutamente

identica

a

quella

fiscale,

sia

nel

numero

massimo

di

rate

(max.

6

rate)

che

nelle

scadenze

mensili

(giorno

16)

e

nel

tasso

di

interesse

(attualmente

del

4

%).

I

codici

tributo

prevedono

anche

l’inserimento

dei

dati

relativi

alla

rateazione.

A

tal

fine,

è

previsto

l’uso

del

campo

“codice

identificativo”,

che

dovrà

essere

compilato

inserendo

la

matricola

dell’iscritto

seguita

da

una

cifra

decimale

indicante

il

numero

della

rata

a

cui

si

riferisce

il

pagamento

(cifra

zero

in

caso

di

pagamento

in

unica

soluzione)

e

da

una

cifra

decimale

indicante

il

numero

complessivo

di

rate

(cifra

zero

in

caso

di

pagamento

in

unica

soluzione).

Ad

esempio,

nel

caso

di

modello

F24

Accise

compilato

da

un

iscritto

avente

matricola

999999Z,

il

campo

“codice

identificativo”

dovrà

contenere

per

ogni

riga:

• ipotesi

1

-‐

pagamento

senza

rateazione:

999999Z00;

• ipotesi

2

–

pagamento

in

sei

rate:

o 999999Z16

nel

caso

di

pagamento

della

prima

rata;

o 999999Z26

nel

caso

di

pagamento

della

seconda

rata;

o …

o 999999Z66

nel

caso

di

pagamento

della

sesta

rata;

ISTRUZIONI

PER

LA

COMPILAZIONE

9

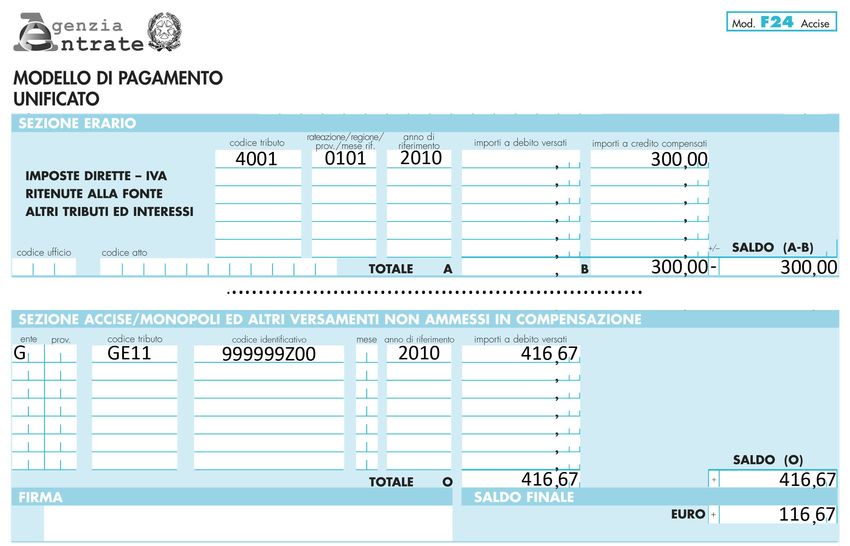

Esempio

di

pagamento

Ente

Codice Tributo Codice Identificativo

Anno

Autoliquidazione contributo

soggettivo

0,40% per versamento effettuato dal 7

luglio al 5 agosto

ISTRUZIONI

PER

LA

COMPILAZIONE

10

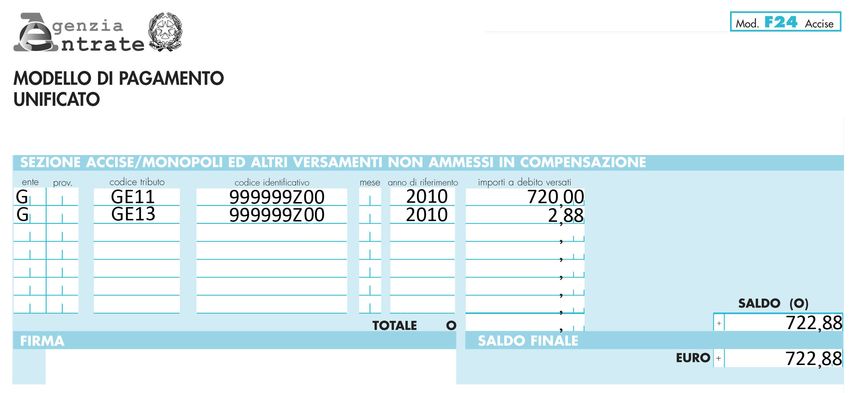

Esempio

versamento

unica

soluzione

con

compensazione

Codice Tributo a credito

Importo da compensare

Ente

Codice Tributo Codice Identificativo

Anno

Importo da versare

ISTRUZIONI

PER

LA

COMPILAZIONE

11

Puoi anche leggere