Investimenti sostenibili e responsabili - Sustainability ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Investimenti sostenibili e responsabili

Investimenti sostenibili e responsabili

Concetti principali

1. È evidente: negli ultimi anni vi è stata una significativa accelerazione del quadro normativo in materia di

sostenibilità e responsabilità delle società finanziarie e non finanziarie. Intensificata dalla pressione esercitata

dalla società civile e dai vari codici di corporate governance rivisti qua e là in tutto il mondo, questa

accelerazione è innegabile, così come lo è la tendenza strutturale verso gli investimenti sostenibili e

responsabili.

2. La Commissione europea è impegnata ad attuare la propria strategia per una finanza sostenibile e

responsabile. A tal fine, si circonda di esperti di diversa provenienza e con profili eterogenei per avere la

necessaria credibilità agli occhi delle varie parti interessate.

3. Il piano d’azione della Commissione europea si concentra sull’obbligo di tenere conto dei criteri ESG come

senso di responsabilitànei confronti di tutti gli investitori (1), sulla determinazione di una tassonomia delle

attività sostenibili (2), sull’ allineamento della cultura aziendale del settore finanziario con una visione

sostenibile di lungo termine (3) e sul supporto finanziario per le infrastrutture sostenibili (4).

4. Gli obiettivi della Commissione sono ben definiti: approccio chiaro e coeso tra settori e Stati membri (1),

trasparenza per gli investitori finali (nessuna asimmetria informativa) (2) e, infine, chiarezza su cosa si intende

con investimento sostenibile (3). Le tre parole chiave del piano d’azione della Commissione sono ambiente,

trasparenza e lungo termine.

5. Infine, il piano d’azione dichiara esplicitamente di voler influire sulle principali direttive del settore

finanziario, nello specifico le direttive sugli strumenti dei mercati finanziari (MiFID II), sulla distribuzione

assicurativa (IDD), sugli enti pensionistici aziendali o professionali (EPAP) e in materia di accesso ed esercizio

delle attività di assicurazione e di riassicurazione (Solvency II). In questo senso, il piano d'azione costituisce un

cambio di paradigma per tutti gli attori del settore.

Le autorità stanno assumendo il controllo sul tema

Benché gli investimenti sostenibili e responsabili continuino a beneficiare di una robusta crescita strutturale e

attualmente rappresentino un patrimonio gestito considerevole, le autorità di regolamentazione mirano a sostenere

questa crescita e gli sviluppi che ne derivano.

Nel 2015, l’articolo 173-VI della Legge francese sulla transizione energetica ha introdotto nuovi obblighi di informativa

extra-finanziaria per gli investitori istituzionali, tra cui la pubblicazione dell’impronta di carbonio (ossia tutti i gas

effetto serra emessi da società all’internodei portafogli). Sempre nel 2015, sull’onda dell’accordo di Parigi sui

cambiamenti climatici, si constata che le finanze pubbliche da sole non sono sufficienti a finanziare gli investimenti

necessari per la transizione energetica. Pertanto, è evidente che i mercati finanziari dovranno svolgere un ruolo chiave

e i governi stanno cercando di creare un quadro normativo e fiscale che promuova la finanza sostenibile. In

quest’ottica, a maggio del 2018 la Commissione europea ha reso noto un piano d’azione per la finanza sostenibile che

impone a gestori e investitori istituzionali di integrare i criteri ESG nei loro processi d’investimento, oltre a prevedere

altre misure. Queste normative sono volte ad accelerare lo sviluppo delle prassi di integrazione dei criteri ESG nella

finanza tradizionale e promuovere il mercato dei fondi sostenibili e responsabili.

Investimenti sostenibili e responsabili 2

L’accelerazione dei principali progetti

Le Nazioni Unite, una fonte importante di iniziative

Il Global Compact e i suoi 10 principi

Spinte dalla pressione della società civile e di diversi scandali, nel mese di luglio del 2000, a New York, le Nazioni Unite

hanno adottato i 10 Principi del Global Compact.

Questi 10 principi ruotano attorno a quattro temi principali, riconosciuti ora come la base minima degli investimenti

sostenibili e responsabili: il rispetto dei diritti umani, il rispetto degli standard del lavoro, la tutela dell’ambiente e la

lotta contro la corruzione.

I 10 principi incoraggiano le imprese globali ad adottare pratiche aziendali responsabili. Le società firmatarie si

impegnano a rispettare i 10 principi e relazionare ogni anno sui progressi compiuti nella loro adozione. Ad oggi, il

Global Compact è stato firmato da 9.830 imprese nei 161 paesi aderenti. Benché rappresentino un impegno

volontario, i 10 principi del Global Compact sono spesso utilizzati nell’ambito degli investimenti sostenibili e

responsabili come standard per filtrare l’universo di investimento. Infatti, le società che non hanno firmato il Global

Compact o il cui comportamento non è in linea con esso, siano esse firmatarie o meno, possono essere escluse dagli

investimenti sostenibili e responsabili.

Principi per l’investimento responsabile

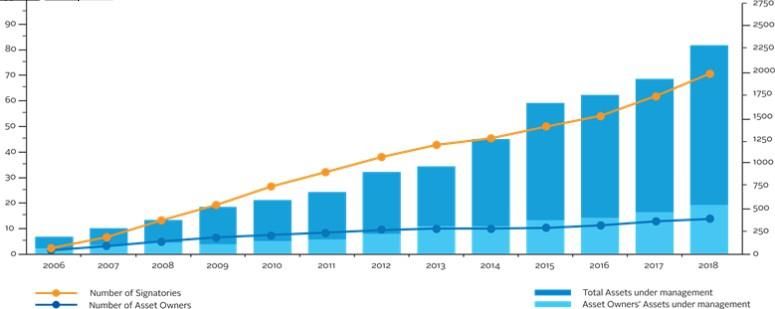

Nel 2006, le Nazioni Unite hanno sostenuto l’iniziativa UNEP FI e i Principi per l’investimento responsabile (PRI) sono

stati introdotti nella sfera più finanziaria. Con 63 firmatari e un patrimonio gestito di USD 6.500 miliardi nel 2006,

l’iniziativa ha riscosso un notevole successo e ora vanta oltre 1.961 firmatari (asset owner e gestori) per un patrimonio

gestito complessivo di USD 81.700 miliardi.

Del tutto in linea con il Global Compact delle Nazioni Unite, i sei principi PRI sono destinati principalmente agli

investitori, ossia a titolari di attivi quali fondi pensione e compagnie assicurative e relativi gestori (società di gestione).

Alcuni ritengono che questo sia solo l’effetto di una tendenza in voga, visto l’aumento impressionante del numero di

firmatari e del patrimonio gestito degli ultimi anni: noi invece crediamo che il successo dei PRI testimoni la crescente

credibilità dei fattori ESG e l’importanza che il movimento ha assunto, ora che si estende all’intera gestione finanziaria

e non più soltanto a una nicchia di strategie e prodotti.

Investimenti sostenibili e responsabili 3

Andamento dei firmatari e del patrimonio gestito complessivo dal 2006 Fonte: Principi per l’investimento responsabile Sebbene i PRI siano più linee guida che obblighi, da tre anni ai firmatari viene richiesto di relazionare sui progressi compiuti nell’adozione dei principi all’interno delle loro organizzazioni. Il requisito di informativa annuale rafforza l’importanza dell’iniziativa dei PRI, che è ben più di un mero impegno di sottoscrizione. Inoltre, la valutazione condotta dall’organizzazione dei PRI sulla base di queste informative annuali evidenzia i punti di forza e di debolezza di ogni firmatario nell’attuazione dei principi. I firmatari vengono informati dei progressi compiuti rispetto agli altri firmatari di dimensioni equivalenti o che hanno adottato i principi nello stesso anno, nonché ricevono suggerimenti per possibili miglioramenti. Per mantenerne la credibilità, al compimento di 10 anni i PRI sono stati rivisti in termini di governance per aumentarne l’impatto e ottenere risultati più tangibili nella promozione di uno sviluppo economico equo e sostenibile. Investimenti sostenibili e responsabili 4

Che cosa può portare l'impegno nei PRI: condividere le esperienze Integrazione sistematica dei fattori ESG nei processi d’investimento Questo primo principio ci ha incoraggiato ad adottare una politica di investimento responsabile chiara e formalizzata. Ci ha anche spinto a integrare un maggior numero di criteri ambientali, sociali e di governance nelle nostre analisi finanziarie. L’attività core di Degroof Petercam è rappresentata dalla gestione patrimoniale per conto e nell’esclusivo interesse dei clienti, sulla base di obiettivi finanziari in linea con le aspettative e le istruzioni del cliente. Degroof Petercam è convinta che i criteri ambientali, sociali e di governance (ESG) possano incidere sulla performance delle soluzioni di investimento. In qualità di esperti finanziari, è nostra responsabilità mappare tutti i rischi e le opportunità associate a ciascun investimento. Di conseguenza, dobbiamo comprendere in che modo i fattori ESG influenzano le nostre decisioni di investimento. Le considerazioni ESG non sono dunque un processo isolato, ma formano parte integrante dell'analisi. Incoraggiamo il dialogo e l'interazione tra team di investimento e team di ricerca con un duplice obiettivo: dissociarci da comportamenti controversi e promuovere le migliori prassi all'interno della società. L'approccio di DPAM è suddiviso in due aree principali: 1. L'integrazione dei criteri ESG ha portato a un approccio di investimento che riconosce esplicitamente la rilevanza dei fattori ESG e consente ai gestori di prendere decisioni di investimento più informate. I fattori ESG sono integrati nella valutazione dei fondamentali delle società per valutare la fattibilità di un investimento a lungo termine. Integrare i fattori ESG implica fare una ricerca ulteriore e complementare all'analisi finanziaria tradizionale. 2. Gli investimenti sostenibili e responsabili sono ideati per promuovere l’impegno in materia di ESG da parte della società di gestione, nella consapevolezza che i fattori ESG incidono sulla qualificazione degli universi di investimento, in particolare attraverso alcune esclusioni. Far sentire la voce degli investitori Il secondo principio ci ha portato anche a formalizzare ulteriormente la responsabilità degli azionisti e ad adottare una nostra politica di voto a partire dal 2013. Essere azionisti di una società offre l'opportunità di esprimere la propria opinione sulla gestione di quest’ultima. In qualità di azionisti attualmente votiamo in oltre 580 società in Europa e nel Nord America. Il nostro impegno verso i PRI ci ha anche portato a instaurare un dialogo con le società, che costituisce parte integrante della nostra politica di voto. Il dialogo riguarda i seguenti temi: indipendenza dei consigli di amministrazione, trasparenza delle informazioni, meccanismi di protezione contro le acquisizioni ostili (“pillole avvelenate”) ed equità dei programmi di remunerazione. Instaurare un dialogo con le imprese, attraverso le deleghe di voto o lo scambio diretto con i rappresentanti aziendali nel corso di riunioni, è uno sforzo finalizzato a rispettare i diritti degli azionisti, ma anche delle altre parti interessate e ad aumentare la consapevolezza e la responsabilità sugli aspetti ESG. Cooperare per migliorare e sviluppare la cultura ESG Nell'ambito del dialogo e della promozione dei PRI, accogliamo favorevolmente l'opportunità di unirci ad altri firmatari su una piattaforma di impegno collaborativo, in particolare nei settori della prevenzione della corruzione o dell'approvvigionamento responsabile di cobalto per il settore tecnologico. La partecipazione a iniziative di collaborazione nell'ambito del nostro impegno ci permette di imparare dall'esperienza altrui e rimodellare la nostra azione per migliorare e formalizzare il dialogo instaurato con i team dirigenziali delle imprese. Miglioramento continuo Da tre anni relazioniamo sui progressi compiuti nell'attuazione dei principi all’interno dei nostri processi di gestione. Grazie alle raccomandazioni e alle osservazioni dei team PRI per migliorare i nostri sistemi e processi, stiamo andando verso un’attuazione più solida dei vari principi. Siamo quindi fieri del rating di implementazione A+ assegnatoci negli ultimi due anni, che dimostra il nostro impegno ad aderire e partecipare al massimo ai 6 Principi per l’investimento responsabile. Investimenti sostenibili e responsabili 5

Obiettivi di sviluppo sostenibile

Nel 2015, gli Obiettivi di Sviluppo del Millennio sono stati sostituiti dagli Obiettivi di Sviluppo Sostenibile (OSS) adottati

dalle Nazioni Unite che, nonostante un avvio lento, sono rapidamente diventati un quadro quasi universale per

l’informativa d’impatto delle imprese, delle autorità pubbliche e del settore finanziario.

Gli obiettivi di sviluppo sostenibile sono 17 e promuovono uno sviluppo economico, sociale e ambientale sostenibile.

Ribadiscono i diritti umani e l'impegno a sradicare la povertà, la fame e la disuguaglianza entro la fine del 2030.

Gli 8 Obiettivi di Sviluppo del Millennio (OSM) lanciati dalle Nazioni Unite tra il 2000 e il 2015 hanno ottenuto risultati

eccellenti in tutti i settori pertinenti. Tuttavia, il loro successo non è stato omogeneo e le popolazioni più povere e

vulnerabili sono state trascurate.

I loro successori, gli OSS, sono stati ideati principalmente per i governi e il settore pubblico. È gratificante vedere come

questi principi ambiziosi siano stati estesi all'intera sfera privata e finanziaria. L’accordo di Parigi ha aumentato la

consapevolezza su questi principi, compresa la necessità di ingenti investimenti per conseguirli tutti.

OBIETTIVI PER I PAESI

Quasi 200 paesi hanno adottato i 17 obiettivi sociali, ambientali ed economici. Questi obiettivi rappresentano

un'occasione unica per aumentare gli investimenti dinnanzi alle

grandi sfide ambientali e sociali.

Lo sapevi che? INVESTIMENTI SOSTENIBILI: CERCARE DI AVERE UN

Gli investimenti in obbligazioni sovrane IMPATTO

continuano a essere un importante strumento di Gli OSS possono essere utilizzati come quadro di riferimento

finanziamento per i paesi, oltre che un modo per per i fondi di investimento "a impatto". Gli OSS inizialmente

contribuire agli OSS. Un approccio di forniscono informazioni contestuali per paese e devono essere

investimento sostenibile e responsabile può tradotti in indicatori di prestazione (ICP). Non è realistico voler

essere definito anche a livello statale. Dal 2007 applicare sistematicamente tutti gli OSS a tutte le controparti.

DPAM ha sviluppato un modello di rating per la

Tuttavia, gli OSS possono essere uno strumento solido al

performance degli Stati in ambito di sviluppo

servizio della finanza sostenibile nella misura in cui permettono

sostenibile.

Siamo lieti di offrire qualche spunto di di mettere alla prova alcune assunzioni . Pertanto, su temi

riflessione e lavorare per mettere in atto un specifici, come ad esempio l’attività agricola, consentono di

approccio sostenibile e responsabile agli analizzare le prospettive d'investimento da punti di vista

investimenti sovrani nel nostro modulo 4. sostanziali e pertinenti e che possono avere un impatto sul

settore.

Dopo il successo comunicativo degli OSS è emerso rapidamente il termine "green-washing". Tuttavia, gli OSS non sono

solo un mezzo aggiuntivo per comunicare le filosofie ESG o un impegno sostenibile. Possono anche contribuire a

indirizzare meglio gli investimenti verso soggetti che offrono prodotti e servizi che promuovono direttamente lo

sviluppo sostenibile.

Investimenti sostenibili e responsabili 6La Commissione europea

Da questo momento, le cose accelerano. Nel dicembre del 2016 la Commissione europea, sotto la presidenza Juncker,

ha istituito un comitato di esperti di alto livello per assisterla nell'adozione di un piano d'azione per una finanza più

sostenibile. Il piano d'azione viene pubblicato nel maggio del 2018, come previsto dall’ambizioso programma della

Commissione.

Contemporaneamente, nel 2017, le Nazioni Unite hanno adottato le raccomandazioni della Financial Stability Board's

Task Force on Climate Related Financial Disclosures (note come "Raccomandazioni della TCFD"), principalmente su

questioni ambientali e di cambiamento climatico. Queste ultime sono uno strumento pragmatico e riconosciuto

nell’esercizio del dovere fiduciario di ogni investitore di tenere conto dei fattori ESG nella propria gestione.

Negli ultimi anni si è assistito ad un chiaro e significativo rafforzamento del quadro normativo in materia di

sostenibilità e responsabilità sociale non finanziaria. Intensificata dalla pressione esercitata dalla società civile e dai

vari codici di corporate governance rivisti qua e là in tutto il mondo, questa accelerazione è innegabile, così come lo è

la tendenza strutturale verso gli investimenti sostenibili e responsabili.

Una Commissione europea ambiziosa

Sin dall'istituzione del suo gruppo di esperti di alto livello, la Commissione europea si è prefissata un ambizioso

calendario di iniziative normative per una finanza più responsabile.

Come prima cosa, il gruppo di esperti di alto livello ha reso note le sue raccomandazioni finali alla Commissione europea nel

dicembre del 2017.

L'Europa come modello di finanza responsabile e sostenibile

La relazione finale è il proseguo della relazione intermedia pubblicata nell'estate del 2017. Sebbene alcuni ne

contestino l’assenza di novità rispetto alla versione precedente, la relazione finale è importante per vari motivi.

In primo luogo, fornisce una visione sistematica dei cambiamenti urgenti necessari per finanziare la transizione

energetica, in uno scenario che vede il riscaldamento globale limitato a 2 °C.

In secondo luogo, è il risultato del lavoro di un comitato di esperti che arrivano direttamente dai massimi organi di

governo della Commissione europea. Questo comitato riunisce specialisti senior di diversa provenienza, competenza e

nazionalità per rappresentare le varie parti interessate, compresa la società civile e gli investitori.

Infine, considerata singolarmente, ogni raccomandazione può sembrare basata su idee già note e non molto

rivoluzionarie. Eppure, presa nel suo insieme e non isolatamente, questa relazione è una tabella di marcia potente e

ambiziosa.

Quattro aspetti di una relazione imponente

Le raccomandazioni sono strutturate secondo quattro aspetti principali.

l Le raccomandazioni prioritarie mirano a individuare i punti d'azione più urgenti.

l Le raccomandazioni trasversali affrontano questioni strutturali.

l Le raccomandazioni specifiche per i vari attori mirano a profili specifici

degli attori del settore finanziario, vale a

dire gli investitori, ma anche banche, banche d'investimento, consulenti, mercati dei capitali e centri

finanziari, nonché agenzie di rating.

l Infine, le raccomandazioni per la sostenibilità sociale e ambientale si concentrano maggiormente su questioni

sociali o ambientali specifiche, come le risorse terrestri o marine.

Senza entrare nei dettagli, le raccomandazioni prioritarie includono principalmente:

1. Il dovere fiduciario dell'investitore di riconoscere i fattori ambientali, sociali e di governance come

fattori critici della gestione;

2. L'adozione di una tassonomia degli investimenti sostenibili, ossia l'elaborazione e l'attuazione di

Investimenti sostenibili e responsabili 7standard ufficiali di sostenibilità a livello europeo;

3. L’ottimizzazione dell'allineamento tra la cultura aziendale del settore finanziario e una visione a lungo termine;

4. Il sostegno finanziario per infrastrutture sostenibili.

Questi quattro punti costituivano la parte centrale del piano d'azione presentato dalla Commissione europea cinque

mesi dopo, nel maggio del 2018.

Il piano d'azione della Commissione europea

La Commissione europea ha pubblicato, a seguito delle raccomandazioni della relazione finale del gruppo di esperti di

alto livello, il suo piano d'azione che impone i fattori ambientali, sociali e di governance (ESG) come dovere fiduciario

per qualsiasi gestore di portafoglio.

Tra i principali punti del piano d'azione vi sono:

1. Creare un sistema chiaro e dettagliato per la classificazione delle attività sostenibili (tassonomia), che

consenta di avere un linguaggio comune europeo per tutti gli attori del sistema finanziario;

2. Stabilire marchi europei per i prodotti finanziari “green” che aiutino gli investitori a identificare meglio i

prodotti che soddisfano i criteri ambientali o di basse emissioni di carbonio;

3. Introdurre misure per chiarire gli obblighi in materia di sostenibilità dei gestori patrimoniali e degli investitori

istituzionali;

4. Migliorare la trasparenza aziendale nelle politiche ambientali, sociali e di governance. La Commissione

valuterà gli attuali obblighi di informativa degli emittenti per garantire che forniscano informazioni adeguate

agli investitori;

5. Introdurre un fattore di sostegno verde nelle norme prudenziali dell'UE per le banche e le compagnie di

assicurazione. L'obiettivo è integrare i rischi del cambiamento climatico nelle politiche di gestione del rischio

delle banche e sostenere le istituzioni finanziarie che contribuiscono al finanziamento di progetti sostenibili.

Per attuare rapidamente il suo piano, nel maggio del 2018 la Commissione ha adottato diverse proposte di

regolamentazione (atti delegati). La Commissione ha presentato dunque una proposta di regolamentazione per

l'istituzione di un quadro di riferimento che agevoli gli investimenti sostenibili. I regolamenti mirano a creare un

sistema unificato (tassonomia) che riconosca le attività economiche sostenibili dal punto di vista ambientale. Si tratta

di un primo passo importante per indirizzare gli investimenti verso attività sostenibili.

In seconda battuta arriva una proposta di regolamento in materia di informativa sugli investimenti sostenibili e i rischi

di sostenibilità e la modifica della direttiva 2016/2341 relativa alle attività e alla supervisione degli enti pensionistici

aziendali o professionali (EPAP) del dicembre del 2016. Questo regolamento introduce obblighi informativi per gli

investitori istituzionali e i gestori patrimoniali in relazione all’integrazione dei fattori ESG nei loro processi di gestione

del rischio. Gli atti delegati offriranno ulteriori dettagli sui doveri di integrazione dei fattori ESG nei processi decisionali

di investimento, come parte del dovere fiduciario di investitori e beneficiari.

Investimenti sostenibili e responsabili 8I principali strumenti legislativi della Commissione europea

Trattati dell’UE

I trattati stabiliscono gli obiettivi dell’Unione europea, le norme che disciplinano le sue istituzioni, le modalità del processo

decisionale e le relazioni tra l’UE e i suoi paesi membri. Sono stati modificati varie volte per riformare le istituzioni europee,

conferire all'UE nuovi settori di competenza e consentire a nuovi paesi di aderire.

I trattati sono negoziati e concordati da tutti i paesi dell’UE e poi ratificati dai rispettivi parlamenti, e talvolta a seguito di un

referendum.

Regolamenti

I regolamenti sono atti giuridici che si applicano automaticamente e in modo uniforme a tutti i paesi dell’UE non appena

entrano in vigore, senza bisogno di essere recepiti nell’ordinamento nazionale. Sono vincolanti in tutti i loro elementi per tutti

i paesi dell’UE.

Direttive

Le direttive impongono ai paesi dell'UE di conseguire determinati risultati, lasciando al tempo stesso la libertà di scegliere come

realizzarli. Gli Stati membri devono adottare le misure necessarie per recepire le direttive nell’ordinamento nazionale e

conseguire gli obiettivi stabiliti. Le autorità nazionali devono comunicare tali misure alla Commissione europea.

Il recepimento nel diritto nazionale deve avvenire entro il termine fissato quando la direttiva viene adottata (generalmente entro

2 anni). Quando un paese non recepisce correttamente una direttiva, la Commissione può avviare un procedimento d’infrazione.

Decisioni

Le decisioni sono atti giuridici vincolanti che si applicano a uno o più paesi dell’UE, imprese o cittadini. La parte interessata deve

essere informata e la decisione entra in vigore a seguito della notifica. Le decisioni non devono essere recepite nella

legislazione nazionale.

Raccomandazioni

Le raccomandazioni consentono alle istituzioni europee di rendere note le loro posizioni e di suggerire linee di azione senza

imporre obblighi giuridici a carico dei destinatari. Non hanno carattere vincolante.

Pareri

Sono strumenti che permettono alle istituzioni dell’UE di formulare una dichiarazione senza imporre obblighi giuridici

riguardanti l'oggetto del parere. I pareri non sono vincolanti.

Atti delegati

Gli atti delegati sono atti giuridicamente vincolanti che consentono alla Commissione di integrare o modificare elementi non

essenziali degli atti legislativi dell’Unione, ad es. per definire misure dettagliate.

Gli atti delegati sono adottati dalla Commissione e, se il Parlamento europeo e il Consiglio non sollevano obiezioni, entrano

in vigore.

Atti di esecuzione

Gli atti di esecuzione sono atti giuridicamente vincolanti che consentono alla Commissione, sotto la supervisione di comitati

composti da rappresentanti dei paesi membri, di creare le condizioni per garantire l'applicazione uniforme delle norme

dell’UE.

Fonte: Tipi di atti giuridici dell’UE (https://ec.europa.eu/info/law/law-making-process/types-eu-law_en)

Investimenti sostenibili e responsabili 9La Commissione prevede inoltre di rivedere il regolamento sui parametri di riferimento e propone una modifica a tale

regolamento. Ciò prevede la creazione di una nuova categoria di indici di riferimento, compresi gli indici a basse

emissioni di carbonio, che forniscono agli investitori una migliore informazione sull'impronta di carbonio dei loro

investimenti.

Inoltre, la Commissione chiede pareri sulle modifiche proposte agli atti delegati della direttiva 2014/65/UE sugli

strumenti dei mercati finanziari del maggio 2014 (MiFID II) e della direttiva 2016/97 sulla distribuzione assicurativa del

gennaio 2016 (IDD) al fine di introdurre considerazioni ESG nella consulenza offerta ai singoli clienti dalle imprese di

investimento e dalleassicurazioni.

Il piano d'azione della Commissione europea è ambizioso e fa diretto riferimento all'accordo di Parigi e all'Agenda

2030 delle Nazioni Unite per lo sviluppo sostenibile.

Gli obiettivi della Commissione sono ben definiti: approccio chiaro e coeso tra settori e Stati membri (1), trasparenza

per gli investitori finali (nessuna asimmetria informativa) (2) e, infine, chiarezza su cosa si intende con investimento

sostenibile (3). Le tre parole chiave del piano d’azione della Commissione sono ambiente, trasparenza e lungo

termine.

E per gli aspetti S(ociale) e G(overnance)? La Commissione europea sa bene che la questione ambientale ha prevalso

nel suo piano d'azione per una finanza sostenibile. La Commissione ha intenzione di estendere la discussione e

l'esercizio anche agli altri due aspetti, ma a causa delle controversie "politiche" in materia sociale, una tassonomia sul

tema sarà presa in considerazione dopo una prima valutazione a dicembre del 2021.

La prima tassonomia del gruppo di esperti tecnici è prevista per il primo trimestre del 2019 sulle attività di mitigazione

del cambiamento climatico.

A metà del 2019, questa prima tassonomia dovrebbe includere anche fattori legati ad altre attività ambientali.

Entro la fine del 2019 la Commissione sarà quindi in grado di proporre un atto delegato sulla questione

dell'adattamento al cambiamento climatico e della mitigazione di quest’ultimo. Un secondo atto delegato a metà del

2021 dovrebbe poi includere la prevenzione dell'inquinamento e la gestione dei rifiuti. Per metà del 2022 è previsto

un terzo atto delegato sull'equilibrio degli ecosistemi e sulla protezione delle acque.

In questo caso sarà necessario l'accordo del Parlamento e del Consiglio. Le elezioni del Parlamento europeo indette

per maggio del 2019 potrebbero rappresentare un serio ostacolo per i piani della Commissione. Tuttavia, la

Commissione europea lavora principalmente con i cosiddetti regolamenti di tipo II, vale a dire che il Parlamento e il

Consiglio si concentrano sulle politiche, i principi e gli approcci dei regolamenti proposti, mentre i dettagli tecnici di

attuazione possono essere rivisti in una seconda fase direttamente dalla Commissione europea, che adotta, adatta e

aggiorna le misure tecniche di adozione con l'aiuto di organi consultivi composti principalmente da rappresentanti dei

diversi Stati membri. Si tratta quindi di un processo accelerato che mira a una maggiore efficienza.

Impatto potenziale sulle principali direttive del settore finanziario

L'impatto potenziale su direttive importanti come la direttiva 2014/65/UE sugli strumenti dei mercati finanziari

(MiFID) del maggio del 2014 e la direttiva 2016/97 sulla distribuzione assicurativa (IDD) del gennaio del 2016 è ancora

difficile da stimare. La consultazione pubblica avviata sul tema si è conclusa e gli atti delegati sono previsti nel corso

del 2019.

L'integrazione dei fattori ESG nella Direttiva relativa alle attività e alla supervisione degli enti pensionistici aziendali o

professionali (nota come direttiva EPAP) non è nuova. L'obiettivo è formalizzare e sistematizzare ulteriormente

l'integrazione dei rischi e delle opportunità ESG per i portafogli dei fondi pensione. Gli atti delegati della Commissione

europea mirano a chiarire in modo più trasparente e sistematico il dovere fiduciario di integrazione degli ESG. Gli

investitori istituzionali devono pertanto comunicare quale approccio adottano per tenere conto dei rischi di

sostenibilità e quale impatto possono avere tali rischi sul rendimento (principio di prudenza nel processo di gestione

del rischio).

Investimenti sostenibili e responsabili 10Infine, la Commissione sta anche cercando di influenzare la direttiva 2009/138/CE in materia di accesso ed esercizio

delle attività di assicurazione e riassicurazione (nota come direttiva Solvency II) al fine di garantire la valutazione

dell'impatto potenziale del clima e di altri fattori ambientali sul fabbisogno di capitale e finanziamento delle banche e

delle compagnie assicurative.

A tal fine, la Commissione ha consultato

l'Autorità europea delle assicurazioni e delle Lo sapevi che?

pensioni aziendali e professionali (EIOPA).

Sulla base del parere di quest’ultima, la I temi ESG, come il rischio di investimento, sono già indicati nella

Commissione riferirà al Parlamento europeo proposta di revisione della Direttiva relativa alle attività e alla

e al Consiglio entro il 1° gennaio 2021 vigilanza degli enti pensionistici aziendali o professionali (direttiva

nell’ambito del processo di revisione della EPAP II). Nel marzo del 2014, la proposta della Commissione

direttiva Solvency II. europea di rivedere la direttiva, che deve essere attuata dagli Stati

membri al più tardi entro il gennaio del 2019, incoraggia gli enti

pensionistici e previdenziali a integrare i fattori ESG nei loro

Altri possibili impatti

investimenti.

La Commissione europea mira inoltre a

modificare la regolamentazione delle agenzie di rating creditizio affinché integrino esplicitamente i fattori di

sostenibilità nelle loro valutazioni. Uno studio completo sulla questione è atteso per la metà del 2019.

Inoltre, la Commissione intende prorogare il Fondo europeo per gli investimenti strategici (FEIS) fino al 2020 allo scopo

di promuovere il finanziamento di infrastrutture che siano sostenibili.

Parallelamente alla tassonomia, la Commissione sta lavorando a un sistema di marchi europei e marchi dei fondi ISR

attraverso il regolamento sul marchio di qualità ecologica dell’Unione europea.

Infine, la Commissione propone che la normativa europea, nello specifico i codici di

informativa societaria e di corporate governance, venga rivalutata per verificare che sia in linea

con considerazioni a lungo termine.Un'affermazione di autorità che non piace a tutti

Le reazioni suscitate da queste raccomandazioni sono alquanto eterogenee.

Alcuni hanno salutato con favore la direzione intrapresa, mentre altri temono la legiferazione su un argomento che

dovrebbe rimanere di libera scelta dell'investitore.

Tre grandi associazioni rappresentative dei principali investitori istituzionali (PensionsEurope, l’associazione dei fondi

pensione paneuropei, Aba, l’associazione dei fondi pensione tedeschi e, infine, la Dutch Pension Federation) si sono

dette contrarie a norme e misure imposte per legge in materia di investimenti responsabili. La questione delle

differenze culturali e dei valori specifici di ciascun settore di attività e del relativo fondo pensione deve essere lasciata

alla libera volontà del fondo pensione stesso. Riferendosi al principio secondo cui "la taglia unica non va bene a tutti",

queste associazioni contestano i regolamenti che impongono considerazioni di valore che sono a rischio di

compromettere la capacità di adempiere al primo dovere dei fondi previdenziali: pagare le pensioni promesse ai

lavoratori.

Dal canto suo, il WWF plaude al lavoro del gruppo di esperti, in particolare agli obblighi di riferire sul clima entro il

2020, fare della sostenibilità una responsabilità giuridica degli investitori, consultare i singoli individui sulle loro

preferenze di investimento ESG e integrare lo scenario climatico negli indici utilizzati dai prodotti finanziari.

Gli investitori istituzionali hanno probabilmente ragione ad essere preoccupati dalle misure prescrittive che la

Commissione europea potrebbe adottare, se queste comportano obblighi essenziali di informazione e pubblicazione in

nome del sacrosanto impegno e della trasparenza. Benché la tassonomia degli approcci sostenibili è sicuramente

necessaria per chiarire le pratiche di mercato e proteggere gli investitori, ottenere un marchio o un riconoscimento

per l'adozione di standard specifici può rapidamente trasformarsi in un business interessante.

Il ruolo di un fondo pensione è garantire il pagamento delle pensioni ai propri aderenti in qualsiasi condizione di

mercato; i fattori ambientali, sociali e di governance dovrebbero essere presi in considerazione in ogni contesto di

mercato. Tuttavia, è realistico consultare il parere di ciascun aderente sulle sue preferenze ESG quando, ad esempio,

per uno, l'energia nucleare sarà totalmente incompatibile con una visione sostenibile e responsabile, mentre per

l'altro, l'uso del carbone sarà un fattore inaccettabile?

Investimenti sostenibili e responsabili 11Inoltre, anche un unico massiccio movimento di investimenti in una sola direzione desta preoccupazione. È importante finanziare la transizione energetica. D'altra parte, il finanziamento unico ed esclusivo di un modello economico in contrasto con il modello attuale comporta rischi significativi per la sostenibilità economica e sociale. Un'emergenza climatica esiste e le misure adottate devono essere commisurate all'emergenza. Ciò nonostante, il cambiamento climatico non può essere isolato e considerato separatamente da altre grandi sfide, in particolare quelle sociali. Le associazioni di fondi pensione probabilmente fanno bene ad analizzare attentamente il lavoro delle istituzioni europee. Queste attività, come le raccomandazioni della Task Force on Climate Financial Publications (“Raccomandazioni della TCFD") a cui molti fanno riferimento, potrebbero rappresentare un cambio di paradigma nelle modalità di investire adottate finora. Problematiche e passi successivi La Commissione europea è impegnata ad attuare la propria strategia per una finanza sostenibile e responsabile. A tal fine, si circonda di esperti di diversa provenienza e con profili eterogenei per essere credibile agli occhi delle varie parti interessate. La sfida per la Commissione europea è quindi notevole: deve infatti trovare il difficile equilibrio tra, da un lato, l'urgente necessità di standardizzazione in un settore che è passato da essere una nicchia di investimento ad uno che mira a dare risposta alle emergenze ambientali (e non solo) e, dall'altro, gli effetti indesiderati di una regolamentazione troppo rigida e inflessibile che crea un sistema eccessivo e potenzialmente controproducente di vincoli, oneri amministrativi e informativi. Ricordiamo che per finanziare il programma europeo di sviluppo sostenibile entro il 2030 servono quasi 180 miliardi di euro all'anno! La finestra di opportunità è spalancata per continuare sulla strada di un finanziamento più responsabile dell'attività economica. Tuttavia, questo percorso comporta anche molte insidie sulle quali la Commissione europea dovrà rimanere costantemente vigile. Investimenti sostenibili e responsabili 12

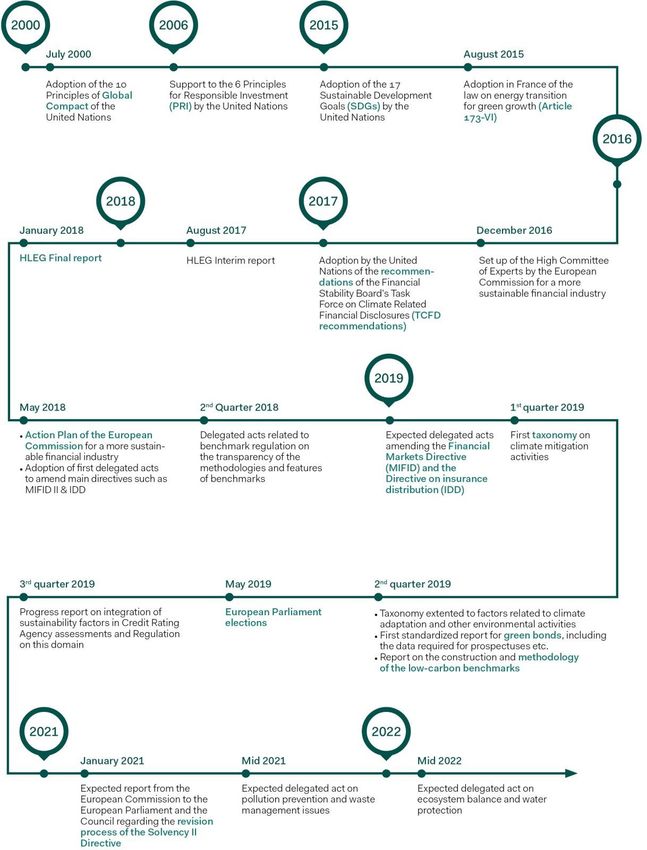

Le principali fasi della regolamentazione in materia di investimenti sostenibili e responsabili Investimenti sostenibili e responsabili 13

L'articolo 173-VI della Legge francese sulla transizione energetica: fonte di ispirazione per la Commissione europea? "Abbiamo una sola missione: proteggere il pianeta e tramandarlo alle generazioni future." È in questi termini storici che l'ex presidente francese François Hollande esortava il mondo, nel gennaio del 2015, ad agire contro le minacce fisiche (ed economiche) del cambiamento climatico. Appena un anno dopo, l'accordo di Parigi veniva firmato con un unico obiettivo: limitare il riscaldamento globale a 2 °C rispetto all'era preindustriale, assumendo impegni concreti e vincolanti in materia di clima. Nell’agosto del 2015, alla vigilia dell'accordo sul clima, la Francia stava già adottando la legge sulla transizione energetica per la crescita verde, che prevedeva obiettivi specifici per il consumo e la produzione di energia, obblighi di efficienza energetica per i fabbricati e misure volte ad agevolare la mobilità sostenibile. In questa legge spicca su tutti l'articolo 173-VI, poiché menziona esplicitamente anche il ruolo del settore finanziario. A chi si applica l'articolo 173-VI e quali sono le implicazioni puntuali della legge? L'articolo 173-VI si applica agli investitori istituzionali, ai gestori patrimoniali e alle società quotate sulla borsa valori francese. Il comma 6 dell’articolo prevede obblighi specifici per gli investitori e i gestori patrimoniali e si applica a tutte le tipologie di attivi (portafogli obbligazionari, azionari, ecc.) Ai sensi di queste disposizioni, gli investitori devono comunicare il metodo adottato per integrare i criteri di sostenibilità nelle loro strategie di investimento. In concreto, si tratta di una descrizione della politica generale di sostenibilità dell’investitore e delle fonti utilizzate per svolgere un'analisi ESG (rischi e opportunità). Per i gestori con patrimonio gestito superiore a 500 milioni di euro o per quellicon uno stato patrimoniale consolidato superiore a 500 milioni di euro, l'obbligo di comunicazione è esteso ai rischi fisici e di transizione generati dai cambiamenti climatici 1 e al loro impatto sulla politica di investimento. Inoltre, tali soggetti dovrebbero descrivere la strategia di transizione della società o del fondo e spiegare in che modo questa si inserisce negli obiettivi climatici nazionali. La legge si concentra sugli investitori istituzionali e sui gestori patrimoniali perché il mondo finanziario svolge un ruolo chiave nel finanziare la necessaria transizione verso un modello pulito, circolare e a basse emissioni di carbonio. Coinvolgendo il settore finanziario, l'articolo 173-VI mira a creare un effetto a cascata per il clima. Ad esempio, investitori e gestori patrimoniali possono richiedere l'integrazione di criteri di sostenibilità nella gestione globale del rischio di un'impresa in cui investono o una maggiore trasparenza e un’informativa su temi specifici della sostenibilità, come il cambiamento climatico. Questi requisiti obbligano le imprese ad agire per il clima se in futuro vogliono disporre delle necessarie risorse finanziarie. Inoltre, i gestori patrimoniali possono sviluppare nuovi prodotti a bassa impronta ecologica per facilitare la transizione energetica. 1 Rischifisici: ad esempio la distruzione di un sito aziendale a causa di inondazioni o mancanza d'acqua durante la produzione. Rischi di transizione: ad esempio, un produttore di motori diesel con un mercato in contrazione, una limitazione dell'estrazione o dell'uso di combustibili fossili o l'introduzione di una tassa sulla CO2. Investimenti sostenibili e responsabili 14

Articolo 173-VI, una relazione unica Gli attuali rapporti sul clima sono focalizzati in larga misura sull'impatto delle imprese sul clima. L'articolo 173-VI affronta la questione da una prospettiva più ampia e cerca, oltre a questo impatto, di identificare i rischi fisici e di transizione energetica per le organizzazioni. Ad esempio, quali sarebbero le conseguenze per le compagnie petrolifere se venisse imposta una restrizione allo sfruttamento dei combustibili fossili? Tradurre i rischi climatici in rischi finanziari è essenziale per allineare i flussi finanziari alla transizione energetica. Questa legge può essere considerata innovativa anche per la sua apertura e flessibilità. Ad esempio, il modo in cui l'integrazione e l’informativa devono essere attuate nella pratica non è esplicitamente imposto. Spetta agli investitori stessi, secondo il principio "rispetta o spiega", indicare quale approccio o metodologia hanno scelto e perché. Di conseguenza, è possibile non soddisfare i requisiti se tale decisione viene chiaramente giustificata. Infine, è importante notare che la legge è rivolta a tutti gli investitori francesi, non solo a quelli che hanno già adottato un approccio di investimento socialmente responsabile. Nonostante una certa resistenza da parte della lobby finanziaria, in generale la legge è stata accolta favorevolmente dagli investitori e dai gestori patrimoniali francesi. L'obbligo di integrare i criteri ESG nelle decisioni di investimento dei gestori patrimoniali esisteva già dalla legge Grenelle II del 2010. Inoltre, nel 2015 le autorità avevano altresì creato un marchio TEEC2 e ISR per armonizzare le informative e convincere gli investitori a investire in prodotti sostenibili. In ogni caso, anche il processo di elaborazione della legge ha contribuito attivamente alla sua accettazione. Il progetto è stato elaborato in collaborazione con il settore finanziario, attraverso un’ampia consultazione che ha rafforzato il sostegno degli investitori. Infine, l'articolo 173-VI è stato introdotto al momento giusto, proprio quando lo slancio impresso dell'accordo di Parigi aveva messo sotto pressione il settore finanziario. Una relazione ambiziosa e complessa da realizzare Attualmente solo poche società finanziarie definiscono obiettivi climatici quantitativi o confrontano la resilienza della loro strategia aziendale con diversi scenari climatici, perché tradurre i rischi climatici in rischi finanziari è un processo complesso, soprattutto a causa dell'incertezza che vi è nella quantificazione delle conseguenze del cambiamento climatico. Inoltre, l'approccio "rispetta o spiega" apre la porta a un'interpretazione abbastanza libera dei requisiti. Le metodologie possono essere estremamente variegate, rendendone difficile la valutazione. Per risolvere questo problema, il think tank della 2ª Investing Initiative raccomanda alle autorità francesi di accompagnare il testo di legge con linee guida tecniche. Le autorità francesi sono consapevoli dei punti deboli della legge e prepareranno, verso la fine di quest'anno (2018), una relazione sullo stato di avanzamento dei lavori. Resta da vedere se e come le conclusioni di questa relazione si tradurranno in orientamenti giuridici concreti. Articolo 173-VI: fonte di ispirazione per una legge europea sul clima? Dalla firma dell'accordo di Parigi sui cambiamenti climatici anche altri paesi europei si sono attivati. Nei Paesi Bassi, ad esempio, 7 partiti politici hanno siglato un proprio accordo nazionale sul clima, di cui un elemento importante è il ruolo del finanziamento (climatico). Per agevolare la transizione dal punto di vista finanziario è stato istituito un gruppo di lavoro composto da banche, assicurazioni, fondi pensione e dall'agenzia di investimento olandese Invest-NL. Ma anche a livello europeo si stanno adottando azioni in linea con l'accordo di Parigi sui cambiamenti climatici e la Legge francese sulla transizione energetica, menzionati in precedenza in questo documento. L'articolo 173-VI ha avuto un impatto sui principali punti del piano d'azione, che riguardano il riorientamento dei flussi di capitali verso un'economia sostenibile, la definizione della sostenibilità come elemento fisso della gestione dei rischi e lo stimolo alla trasparenzae alla riflessione a lungo termine. 2 Energia e transizione ecologica per il clima. Investimenti sostenibili e responsabili 15

Raccomandazioni della TCFD (Task Force on Climate- related Financial Disclosures) - Uno strumento riconosciuto e pragmatico per l’integrazione dei criteri ESG “Una delle funzioni essenziali dei mercati finanziari consiste nel valutare finanziariamente il rischio in modo da prendere decisioni informate ed efficaci in materia di allocazione del capitale", afferma il Climate Change Financial Information Working Group (CFIT). L'agenzia di rating Moody's ha identificato 14 settori, con 2 miliardi di dollari di debito oggetto di rating, che sono esposti al rischio di cambiamento climatico immediato o emergente. Inoltre, si stima che nel prossimo futuro la transizione verso un'economia a basse emissioni di carbonio richiederà investimenti annuali per 1 miliardo di dollari, il che rappresenta sia un’opportunità che una sfida per gli investitori e i gestori patrimoniali. Tuttavia, come per altri rischi, anche quelli legati al cambiamento climatico sono caratterizzati da un certo grado di incertezza. Questa incertezza riguarda l'impatto fisico del cambiamento climatico (ad esempio, i tempi e il livello di gravità) e le implicazioni della transizione verso un'economia a basse emissioni di carbonio, da un punto di vista giuridico, di mercato, tecnologico e di immagine/reputazionale. L'ascesa della TCFD La Task Force on Climate-related Financial Disclosures (TCFD) è stata creata sotto l'egida del FSB (Financial Stability Board) affinché fosse più agevole prendere decisioni informate sull'allocazione del capitale e per migliorare la trasparenza delle valutazioni finanziarie dei rischi legati al cambiamento climatico. L’obiettivo della task force è sviluppare un quadro volontario e coerente per le imprese sui rischi finanziari connessi al cambiamento climatico, che potrebbe essere utilizzato per fornire informazioni agli investitori, ai creditori, agli assicuratori e ad altre parti interessate. La task force è composta da 32 imprese del settore finanziario o non finanziario (ad es: AXA, Unilever, EnBW, KPMG, ecc.). Le raccomandazioni della TCFD sono rivolte al settore finanziario (ad es. gestori patrimoniali, banche, compagnie assicurative) ma anche ad altri settori (ad es. imprese dei settori dell'energia, dei trasporti, dell'agricoltura, dell'alimentazione, della silvicoltura, delle materie prime e dell'edilizia). Pubblicato nel 2017, questo quadro di informativa mira a tradurre in indicatori finanziari quantificati i rischi e le opportunità legati al cambiamento climatico e a migliorare la gestione dei rischi. Le raccomandazioni della TCFD in sintesi Seguendo le raccomandazioni della TCFD, le imprese devono: 1. Migliorare la loro comunicazione sulla governance in relazione ai rischi e alle opportunità del cambiamento climatico (ad esempio, ruolo di supervisione e gestione del consiglio di amministrazione); 2. Identificare le implicazioni attuali e future (cioè i rischi e le opportunità) della loro pianificazione strategica/operativa/finanziaria in diversi scenari che possono verificarsi in futuro (ad esempio analizzando diversi scenari, compreso quello di riscaldamento globale non superiore a 2°C); 3. Comunicare i processi utilizzati per identificare, valutare e gestire i rischi e 4. Comunicare le metriche e gli obiettivi utilizzati per valutare e gestire le opportunità e i rischi legati al cambiamento climatico. Investimenti sostenibili e responsabili 16

Gli elementi chiave di queste raccomandazioni riguardano l'importanza di essere lungimiranti e il tenere in

considerazione le più ampie implicazioni finanziarie e commerciali che possono derivare dai rischi di un

cambiamento climatico. In questo senso, rischi e opportunità possono essere integrati nelle relazioni finanziarie

annuali delle imprese e diventare parte integrante della loro strategia a lungo termine.

Sebbene le raccomandazioni riportate sopra riguardino tutti i settori interessati, è possibile operare alcune distinzioni.

Per un gestore patrimoniale, possono essere:

Analizzare i meccanismi di governance in essere per garantire che siano in atto processi efficaci di controllo

del consiglio di amministrazione e di gestione interna per gestire efficacemente i rischi e le opportunità

legati al cambiamento climatico.

Avviare il processo di analisi del grado di resilienza del portafoglio (ad esempio in termini di strategia) ai

diversi scenari di cambiamento climatico, compreso il riscaldamento globale di 2°C o inferiore.

Valutare l'importanza potenziale dell'impatto finanziario dei rischi legati al cambiamento climatico sugli

investimenti di portafoglio e valutare le misure da attuare per mitigare tali rischi sfruttando al tempo stesso

le nuove opportunità.

Valutare le emissioni di gas serra quando i dati sono disponibili o possono essere ragionevolmente stimati

per ciascun fondo o strategia di investimento.

Inoltre, si raccomanda che i gestori patrimoniali dialoghino con le società per incoraggiarle ad essere più trasparenti,

ad allinearsi meglio alle raccomandazioni della TCFD e a rendere pubbliche nelle relazioni annuali le azioni e i risultati

di cui sopra, nonché le informazioni sui rischi climatici attraverso il quadro di informativa PRI.

Situazione attuale: il quadro informativo sviluppato dalla TCFD è riconosciuto a

livello globale?

Allo stato attuale, le raccomandazioni della TCFD sono state ampiamente accettate e 513 organizzazioni/società

hanno già espresso il loro sostegno, tra cui le autorità di vigilanza olandese (Autoriteit Financiële Markten) e belga

(FSMA), Euronext, la borsa valori italiana, la Banca nazionale del Belgio e il Ministero belga delle finanze.

Questo successo è imputabile a diversi fattori. Da un lato, vi è una maggiore consapevolezza dei rischi associati al

cambiamento climatico e delle sue implicazioni finanziarie, non solo per via dei rischi finanziari sostanziali (ad esempio

le conseguenze degli incendi boschivi e degli uragani negli Stati Uniti), ma anche a causa dei cosiddetti rischi finanziari

di transizione derivanti dalla futura regolamentazione sul cambiamento climatico a seguito dell'accordo di Parigi, ai

quali vanno ad aggiungersi gli sviluppi tecnologici (ad esempio la riduzione del costo delle energie rinnovabili).

Dall’altro lato, il processo di elaborazione delle raccomandazioni ha contribuito alla loro accettazione e promozione.

A settembre di quest'anno (2018), la TCFD ha pubblicato il primo rapporto sullo stato di attuazione delle sue

raccomandazioni. In questo rapporto, la TCFD ha valutato le informazioni fornite da 1.734 società. A quanto pare, la

maggior parte delle società esaminate ha fornito informazioni relative al cambiamento climatico, mentre poche hanno

fornito informazioni sulle implicazioni finanziarie dei rischi del cambiamento climatico o sul livello di resilienza delle

loro strategie ai diversi scenari di cambiamento climatico.

La TCFD riconosce che il processo di divulgazione di tali informazioni evolverà nel tempo per effetto della graduale

consapevolezza da parte delle imprese, dell'accresciuta esperienza, del miglioramento della qualità e della regolarità

delle informazioni raccolte e divulgate. Pertanto, le raccomandazioni della TCFD possono essere interpretate come

uno “stimolo ad imparare attraverso la pratica". L'ampio sostegno che le raccomandazioni hanno ricevuto può anche

contribuire a raggiungere le (ambiziose?) aspettative della TCFD. Un secondo rapporto sullo stato di attuazione,

previsto per la metà del 2019, fornirà una migliore panoramica dei progressi compiuti nell'attuazione delle

raccomandazioni.

Investimenti sostenibili e responsabili 17Le raccomandazioni della TCFD diventeranno obbligatorie in futuro?

Come osservato in precedenza, le raccomandazioni della TCFD non sono (ancora) obbligatorie, ma possono essere

considerate un mezzo essenziale per soddisfare le aspettative degli investitori, in modo che questi possano prendere

decisioni informate su come e dove investire il loro capitale.

Inoltre, ottemperare a queste raccomandazioni può servire anche per conformarsi ad altri requisiti normativi come

quelli della direttiva europea sulla pubblicazione di informazioni non finanziarie o dell'articolo 173-VI in Francia.

Il gruppo di esperti di alto livello sulla finanza sostenibile ha approvato le raccomandazioni della TCFD. Non sorprende

quindi che il piano d'azione europeo per il finanziamento della crescita sostenibile incorpori i principi enunciati dalla

TCFD. Inoltre, la direttiva europea sull'informativa non finanziaria sarà presto rivista, aumentando la sua capacità di

rendere le raccomandazioni della TCFD obbligatorie nel tempo e a livello nazionale, in modo da accelerare la

transizione verso un'economia a basse emissioni di carbonio.

Raccomandazioni per gli investitori istituzionali

Le raccomandazioni del gruppo di lavoro sull’informativa finanziaria relativa al clima, le cosiddette raccomandazioni

della TCFD, sono raccomandazioni volontarie pubblicate nel 2017. Da allora si sono imposte come strumento di

riferimento per l'attuazione di strategie sostenibili e responsabili, in particolare per allinearsi alle grandi iniziative

ambientali, come l'accordo di Parigi e l'articolo 173-VI della Legge francese sulla transizione energetica, che hanno

ispirato le autorità europee nell'elaborazione del piano d'azione per la finanza sostenibile.

Le raccomandazioni della TCFD sono sempre più utilizzate dai gestori patrimoniali perché hanno il vantaggio di essere

pratiche e presentare scelte ed esempi concreti.

Pertanto, nella pratica, per gli investitori le priorità a breve termine per attuare le raccomandazioni dovrebbero essere:

- Governance: meccanismi di governance del consiglio di amministrazione e dei comitati di investimento per

monitorare i rischi climatici e le opportunità di integrazione;

- Strategia: analisi e processo relativamente alla resilienza dei portafogli a diversi scenari climatici;

- Gestione del rischio: stima del potenziale impatto finanziario dei rischi climatici sui portafogli di investimento;

- Metodi di misurazione e stima: definizione di indicatori per la misurazione delle emissioni di gas serra dei

propri investimenti;

- Dialogo e impegno: promuovere una maggiore trasparenza e l’informativa sul clima e sugli scenari climatici in

seno alle imprese e ai gestori patrimoniali;

- Comunicazione: pubblicare i processi e i meccanismi messi in atto per attuare le raccomandazioni della TCFD.

In generale, la gestione dei portafogli degli investitori istituzionali è delegata a uno o più gestori patrimoniali. Gli

investitori istituzionali possono contattare i loro gestori e richiedere diverse informazioni importanti sull'attuazione

delle raccomandazioni della TCFD all'interno dei loro portafogli. I gestori patrimoniali possono essere ritenuti

responsabili del modo in cui implementano le raccomandazioni, della loro strategia, della loro gestione del rischio e

del loro metodo di stima.

Investimenti sostenibili e responsabili 18Puoi anche leggere