Integrazione europea, decentramento amministrativo e bilancio degli enti locali - Riservato agli studenti delle classi che adottano il testo C ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Integrazione europea, decentramento

amministrativo e bilancio degli enti locali

Tutti i diritti riservati © Pearson Italia S.p.A.

Riservato agli studenti delle classi che adottano il testo

C. Bianchi P. Maccari, E. Perucci, Sistema economia 2, Paramond

L’Unione europea e i suoi obiettivi L’Unione Europea (Ue) è una organizzazione sovranazionale costituita da 27 Paesi che, rinunciando a parte della propria sovranità, hanno dato vita a organismi dotati di poteri pubblici che perseguono obiettivi comuni, delineati nel Trattato sull’Unione. • Dal punto di vista politico, l’UE promuove la pace ed i valori ad essa legati oltre che il benessere dei suoi popoli. • Dal punto di vista economico, l’UE si impegna ad operare per “lo sviluppo sostenibile dell’Europa, basato su una crescita economica equilibrata e sulla stabilità dei prezzi, su un’economia sociale di mercato fortemente competitiva, che mira alla piena occupazione e al progresso sociale, e su un elevato livello di tutela e di miglioramento della qualità dell’ambiente”.

Il percorso dell’integrazione europea • Trattato di Roma (1957): stabilisce la creazione di 3 Comunità (Cee, Ceca, Euratom) tra i 6 Paesi fondatori (B, F, D, I, L e NL). • Atto unico europeo (1986): definisce la realizzazione di un mercato comune europeo, che diventa operativo dal 1993, per la libera circolazione di merci, servizi, persone e capitali. • Trattato di Maastricht (Trattato sull’Unione europea (1992): riunisce le 3 Comunità precedenti e istituisce l’Ue, fissando l’obiettivo di realizzare una moneta unica nel 1999; definisce altresì i requisiti necessari per accedervi ed infine stabilisce organizzazione, obiettivi e vincoli della Bce. • Patto di stabilità e crescita (1997): stabilisce che i requisiti di Maastricht devono valere anche dopo l’accesso alla moneta unica e che il saldo di bilancio dei Paesi membri debba essere vicino al pareggio o positivo nel medio-termine. • Six pack (2011): un pacchetto di sei provvedimenti (cinque regolamenti e una direttiva) per evitare eccessivi squilibri di bilancio e garantire la sostenibilità delle finanze pubbliche. • Fiscal compact (2012): introduce la regola del pareggio di bilancio strutturale, superando così il Trattato di Maastricht.

Requisiti per l’accesso alla moneta unica europea

Il Trattato di Maastricht stabilisce i seguenti requisiti o

parametri di convergenza necessari per accedere

all’Unione Economica e Monetaria Europea (Uem),

creata nel 1999, e caratterizzata da una moneta unica

(euro) e da una politica monetaria comune (Bce):

tasso di inflazione ≤ media dei 3 Paesi più virtuosi

+ 1,5%;

tasso di interesse a lungo termine ≤ media dei 3

Paesi più virtuosi + 2%;

tasso di cambio stabile per almeno 2 anni prima

dell’accesso all’Uem;

finanze pubbliche ordinate, con un rapporto

deficit/Pil ≤ 3% e un rapporto debito/Pil ≤ 60%,

oppure in continua discesa e tendente a tale valore di

riferimento.L’Unione economica e monetaria europea

L’Eurozona è oggi un

vero mercato unico

interno

Introduzione

dell’Euro

Promuove la stabilità

del sistema dei prezzi

grazie all’assenza di

rischi connessi alla

volatilità dei tassi di

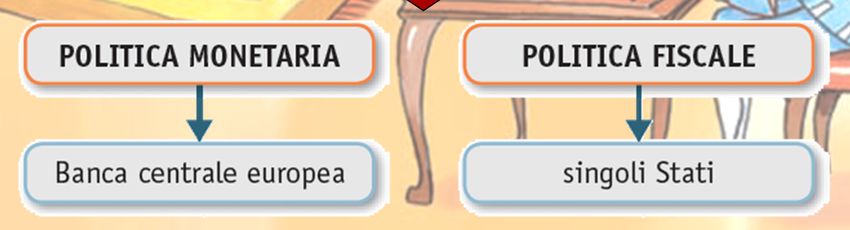

cambioL’Unione monetaria europea La Banca centrale europea (Bce) è l’unico soggetto autorizzato a compiere interventi di politica monetaria, nell’interesse di tutti i Paesi membri. La politica fiscale, per contro, rimane prerogativa dei singoli Paesi membri, sulla base del principio di sussidiarietà, anche se recentemente si sono fatti sforzi crescenti per un maggiore coordinamento delle politiche nazionali.

La teoria delle aree valutarie ottimali

Analisi di Mundell (1999)

La teoria stabilisce che è conveniente per più Paesi

aderire ad una unione monetaria ed adottare una

moneta unica se esistono le seguenti condizioni, che

definiscono un’area valutaria ottimale:

• sufficiente flessibilità dei salari;

• sufficiente mobilità dei lavoratori.

In effetti solo tali condizioni, in presenza di shock

asimmetrici, permettono un riequilibrio del sistema,

senza svalutazioni del cambio, impossibili in un’area

con moneta unica.

In assenza di tali condizioni vi è rischio di

insostenibilità dell’unione monetaria, senza

trasferimenti intergovernativi dai Paesi forti a quelli

deboli.L’Uem è un’area valutaria ottimale? La scelta di creare l’Uem si basava sul presupposto che le economie dei Paesi membri fossero molto simili tra loro, o comunque che lo sarebbero diventate grazie al rispetto dei requisiti di Maastricht per l’ingresso nell’Uem. La crisi iniziata nel 2010 ha messo in evidenza che ciò non è vero e la sopravvivenza stessa dell’Uem è stata messa in discussione. Si sono quindi dovuti adottare provvedimenti straordinari ed istituire fondi e meccanismi ad hoc, come soprattutto il fondo salva-Stati (Esm) o lo scudo anti-spread (Omt) della Bce per salvare l’Uem.

Il futuro dell’Uem I meccanismi di salvaguardia messi in atto (firewall), ma soprattutto gli interventi della Bce, con acquisti consistenti di titoli di Stato dei Paesi in difficoltà sul mercato secondario, hanno permesso la sopravvivenza dell’Uem nella crisi dei debiti sovrani. I vari Paesi però hanno dovuto adottare misure fiscali restrittive che hanno generato una severa recessione e accentuato il problema della disoccupazione. Ciò ha dimostrato l’inadeguatezza della struttura istituzionale europea. Per garantire un futuro all’Uem diventa necessario promuovere una maggiore integrazione e l’adozione di misure e strumenti di politica fiscale a livello comunitario.

Il bilancio europeo Il bilancio dell’Ue è predisposto dalla Commissione e approvato dal Consiglio e dal Parlamento europei. Il bilancio annuale fa parte di un piano di spese a lungo termine, detto quadro finanziario, della durata di 7 anni. Poiché l’Ue non può emettere debito e la Bce non può concedere finanziamenti monetari, il bilancio deve essere rigorosamente in pareggio. La dimensione del bilancio europeo è piuttosto modesta, essendo pari a poco più dell’1% del Pil dell’Unione. Nel febbraio 2013, al vertice di Bruxelles, si è registrato un fallimento dell’obiettivo di una maggiore integrazione europea, con un taglio dei fondi di bilancio all’1% dei Pil.

Il bilancio europeo Le aree di spesa del bilancio dell’Ue sono organizzate in tre fondi principali: • Fondo europeo di sviluppo regionale, per correggere gli squilibri fra le regioni e ridurre le disuguaglianze nell’Ue; • Fondo sociale europeo, per migliorare l’occupazione e le prospettive di impiego nell’Ue valorizzando il capitale umano; • Fondo di coesione, per fornire assistenza agli Stati membri con un reddito nazionale lordo inferiore al 90% della media comunitaria. I programmi di spesa perseguono 3 obiettivi: • convergenza; • competitività regionale e occupazione; • cooperazione territoriale.

Il bilancio europeo Le fonte di entrata del bilancio dell’Ue sono costituite da: • quarta risorsa, prelievo in proporzione al Pil di ciascun Paese membro (0,73%), che ammonta a circa 3/4 delle entrate; • dazi agricoli (o prelievi), comprendenti anche l’imposta sulla produzione di zucchero; • dazi doganali sulle importazioni di prodotti dall’esterno dell’Ue; • Iva comunitaria, pari ad una percentuale della base imponibile armonizzata dell'imposta sul valore aggiunto (Iva) di ciascun paese dell'Ue.

L’articolazione territoriale dell’intervento pubblico

L’intervento pubblico, a livello territoriale, può essere

articolato su due livelli:

• centrale, con una struttura decisionale di tipo

statale o federale;

• periferico, con l’attribuzione di potere decisionale

a enti decentrati, come le amministrazioni locali.

Funzione redistributiva

Governo centrale

e di stabilizzazione

Funzione allocativa Amministrazioni

(beni pubblici locali) localiL’articolazione territoriale dell’intervento pubblico

Modello politico di Stato

• Unitario (Francia): struttura fortemente gerarchica

dove la redistribuzione delle funzioni e delle risorse è

decisa solo dal centro;

• Federale (Stati Uniti): gli enti territoriali godono di

elevata autonomia e la redistribuzione delle funzioni è

disciplinata costituzionalmente ed è modificabile solo

con un accordo tra le parti;

• Decentrato (Italia): modello ibrido dove la

redistribuzione delle funzioni e delle risorse è decisa

dal centro ma si promuove un ampliamento

dell’autonomia di spesa e di entrata degli enti locali.Le ragioni del decentramento

Le ragioni economiche

• Teorema di Oates: i governi locali, grazie alla legittimazione diretta

dei cittadini della propria giurisdizione, raccolgono informazioni sulle

preferenze individuali (che sono eterogenee) e le soddisfano al meglio;

• Teoria di Tiebout (“Teoria del voto con i piedi”): individui

perfettamente liberi di muoversi sceglieranno di vivere nella comunità

che meglio soddisfa le proprie preferenze. La mobilità geografica

sostituisce il meccanismo della votazione nello scegliere l’allocazione

più efficiente delle risorse;

• Teoria dei club (Buchanan): le forme di governo locale sono

assimilabili ai club associativi: ciascun individuo decide di vivere in una

comunità pagando le imposte vigenti ma può decidere in ogni momento

di cambiare residenza per un’altra comunità che meglio soddisfa le

proprie esigenze;

• Scuola di Public Choice: lo Stato è come un mostro (il Leviatano)

che massimizza le imposte per incrementare le risorse a disposizione. Il

decentramento funziona come controllo e vincolo all’espansione statale.Le ragioni del decentramento

Le ragioni politiche

• Partecipazione dei cittadini: i cittadini sono stimolati a

partecipare al processo decisionale e a tutte le altre forme

di manifestazione delle idee rafforzando la democrazia;

• Composizione sociale della popolazione: il

decentramento educa all’amministrazione, nel senso che il

cittadino è indotto a prendere parte al governo locale e gli

amministratori locali sono più facilmente controllati dai

cittadini.

Responsabilizzazione

(accountability)

dei governantiLe criticità del decentramento

Il principio di corrispondenza richiede la coincidenza tra

la giurisdizione amministrativa e l’area a cui si estendono i

benefici del bene pubblico locale

Ma

• Effetti di traboccamento (esternalità per altre giurisdizioni,

con rischio di comportamenti opportunistici);

• Economie di scala e di funzione potrebbero spingere ad

accorpamenti degli enti locali per ricerca dimensione ottima

(servizi pubblici a rete vs. servizi puntuali con effetti di densità);

• Possibile imperfetta informazione e mobilità dei

cittadini;

• Peso dei gruppi di pressione.

Incertezza sulla dimensione territoriale

ottima dell’amministrazione localeLe criticità del decentramento: una possibile sintesi Alle ragioni precedenti di incertezza si aggiungono considerazioni di carattere organizzativo, per cui un accentramento eccessivo può generare disordine, mentre un decentramento spinto costi elevati. Il principio di sussidiarietà può costituire una soluzione al problema della dimensione territoriale ottima: esso afferma che l’attribuzione delle funzioni pubbliche dovrebbe avere come termine di riferimento istituzionale il livello minore di governo, passando ai livelli superiori solo quando la presenza di economie di scala o di funzione, di esternalità e di esigenze di uniformità lo renda necessario. A livello dell’Ue, ad esempio, l’applicazione del principio in questione ha sinora portato a centralizzare la politica monetaria nelle mani della Bce, lasciando la politica fiscale in capo ai singoli Stati nazionali.

Tipologie di finanziamento degli enti locali

I livelli inferiori di governo si finanziano attraverso:

• Tariffe;

Entrate proprie

• Tasse e/o contributi;

• Imposte (autonome, in compartecipazione e/o addizionali);

• Trasferimenti dal centro e da altri enti locali.

L’entrata propria è una qualsiasi forma di entrata in

riferimento alla quale l’ente locale, oltre a percepire le risorse

finanziarie, ha la podestà di manovrare almeno alcuni degli

aspetti applicativi essenziali: base imponibile, soggetti

coinvolti, aliquote, esenzioni, deduzioni ecc.Tipologie di finanziamento degli enti locali Tariffe: prezzi pagati per una prestazione dell’ente locale (es. erogazione acqua potabile) • Tasse e/o contributi: strumenti di entrata vincolati al finanziamento di un determinato servizio (es. raccolta e smaltimento rifiuti) • Imposta: forme di entrata non legate al finanziamento di uno specifico servizio o funzione, ma destinate al bilancio generale dell’ente (es. addizionali Irpef e Imu) • Trasferimenti: sono versamenti effettuati dal Governo centrale o altri livelli di governo per finanziare l’attività degli enti locali. Possono essere specifici (o vincolati) oppure generici (e quindi non vincolati). L’ente locale può finanziarsi, entro certi limiti, anche con l’indebitamento. Tali limiti sono stabiliti da regole costituzionali e vincoli quantitativi specifici, come quelli del Patto di stabilità interno.

L’autonomia fiscale degli enti locali L’autonomia fiscale (o di bilancio) è la facoltà di un ente territoriale di definire e gestire l’insieme delle risorse a propria disposizione e la loro destinazione. Il concetto riguarda sia l’autonomia d’entrata sia quella di spesa. La tabella seguente mostra il diverso grado di autonomia fiscale nel nostro Paese con riferimento alle varie tipologie di entrate.

L’autonomia fiscale degli enti locali

Casi estremi di struttura finanziaria

a) Sistema intergovernativo dotato di piena

autonomia d’entrata: completa libertà nel

determinare le basi imponibili, le aliquote, i soggetti

percossi, le modalità di riscossione e la destinazione

del gettito;

b) Sistema di piena centralizzazione (o di finanza

locale derivata): il potere impositivo spetta

soltanto al governo centrale e la spesa decentrata è

finanziata da compartecipazioni e trasferimenti.

Tra i due casi estremi vi sono opzioni intermedie, in

cui il grado di autonomia fiscale è più o meno

marcato.Gli svantaggi della autonomia fiscale

Rischi e criticità dell’autonomia fiscale

• Competizione fiscale tra giurisdizioni: l’eccessiva

libertà degli enti decentrati può portare a forti diversità

nelle aliquote e nelle basi imponibili con una conseguente

redistribuzione delle risorse non auspicabile per il sistema

economico nel suo complesso;

• Esportazione fiscale: traslazione dei costi dei servizi

verso i residenti di altre giurisdizioni;

• Problemi di equità orizzontale se le basi imponibili

sono distribuite in maniera diseguale nei vari territori, con

trattamenti fiscali differenziati per contribuenti nelle stesse

condizioni economiche;

• Difficoltà nel perseguire gli obiettivi congiunturali e

redistributivi del governo centrale.L’ottimo tributo locale

Caratteristiche dell’ottimo tributo locale

• Fonti manovrabili, visibili e trasparenti;

• Fonti dotate di una certa elasticità automatica

rispetto a reddito e prezzi;

• Basi imponibili poco mobili;

• Corrispondenza fiscale tra contribuenti e beneficiari

dei servizi;

• Fonti con oneri amministrativi contenuti;

• Entrate compatibili con i principi equitativi generali;

• Fonti non troppo sperequate sul territorio.Il Bilancio degli enti locali Il sistema di bilancio è un atto politico ma con un importante ruolo giuridico, essendo lo strumento fondamentale della programmazione degli enti locali, ma anche lo strumento del controllo e della valutazione ex post del raggiungimento dei risultati promessi. La programmazione di bilancio è costituita da molti momenti e strumenti, ma due sono i passaggi cruciali: • il bilancio di previsione; • il rendiconto. Il bilancio di previsione è redatto in termini di competenza finanziaria per l’anno successivo, rispettando i principi di unicità, universalità e integrità, veridicità, pareggio finanziario e pubblicità. È strutturato in 2 parti, relative a entrate e spese, la cui articolazione è mostrata dalle tabelle seguenti.

Il Bilancio degli enti locali: classificazione delle entrate

Il Bilancio degli enti locali: classificazione delle spese

Il Bilancio degli enti locali Entrate: • Le entrate correnti corrispondono ai primi tre titoli del bilancio e si caratterizzano per la loro natura ricorrente e ripetitiva, adatta alla copertura di spese operative e di funzionamento; • Le entrate in conto capitale corrispondono ai titoli quarto e quinto del bilancio e sono normalmente destinate al finanziamento degli investimenti. Spese: • I titoli definiscono la natura della spesa; • Le funzioni indicano le macroaree a cui la spesa è destinata; • I servizi indicano i singoli uffici ed aree organizzative dell’ente che gestisce le forme di spesa; • Gli interventi sono rappresentativi del fattore produttivo per cui la spesa è sostenuta.

Il Bilancio degli enti locali Rendiconto Documento a consuntivo della relazione contabile relativa alla gestione dell’ente locale. Serve a “rendere conto della gestione” (accountability) e quindi a dare informazioni sulla situazione patrimoniale e finanziaria e sull’andamento economico dell’ente locale. Comprende: il conto del bilancio, il conto economico e il conto del patrimonio. Il conto del bilancio evidenzia i risultati finali della gestione finanziaria dell’ente locale, rispetto al bilancio di previsione, accertando l’esistenza di un avanzo o disavanzo di amministrazione. Particolare rilievo assumono i residui, attivi o passivi, corrispondenti rispettivamente a entrate accertate, ma non incassate e a spese stanziate e quindi impegnate, ma non pagate.

Il Bilancio degli enti locali Due principali saldi di riferimento del rendiconto di bilancio: Saldo contabile di gestione (avanzo/disavanzo di competenza): • Pari alla differenza tra accertamenti di entrata e impegni di spesa più il saldo dei residui di competenza maturali nell’anno; • Focalizza l’attenzione sul risultato di gestione dell’ultimo anno oggetto di rendicontazione. Saldo contabile di amministrazione (avanzo/ disavanzo di amministrazione finanziaria): • Pari alla somma del saldo di competenza, del saldo di gestione dei residui e del fondo cassa a inizio ano; • Evidenzia il risultato di sintesi di tutta la gestione finanziaria.

Il Bilancio degli enti locali Conto economico: • Descrive le risultanze positive e negative dell’attività dell’ente locale secondo i principi della contabilità economica. Conto del patrimonio: • Riassume la consistenza del patrimonio dell’ente al termine dell’esercizio, in modo da evidenziare le variazioni intervenute rispetto alla consistenza iniziale. Prospetto di conciliazione : • Illustra i collegamenti tra la contabilità finanziaria (conto di bilancio) e quella economica. • Ha stretto collegamento con il risultato economico di esercizio, dato che quest’ultimo rappresenta la variazione del patrimonio nel corso dell’esercizio.

Requisiti del Bilancio degli enti locali Pareggio di bilancio: Il totale delle spese deve essere coperto da un equivalente ammontare di entrate; l’eventuale avanzo/disavanzo deve essere coperto con provvedimenti compensativi nell’esercizio successivo. Regola aurea della finanza pubblica: La spesa corrente deve essere coperta dalle entrate correnti, mentre quella in conto capitale può essere coperta dalle entrate in conto capitale e dall’indebitamento. Copertura delle spese per investimento: Il totale delle spese in conto capitale non può superare la somma delle entrate da alienazioni e trasferimenti di capitale più le accensioni di prestiti più l’eventuale avanzo di amministrazione e l’avanzo di parte corrente. Vincolo aggiuntivo sulla possibilità di indebitarsi: Le spese per interessi passivi sui mutui non possono superare una certa percentuale delle entrate correnti.

Indici di natura descrittiva e comparativa

dei bilanci degli enti locali

Indice di autonomia tributaria = rapporto tra

il valore delle entrate tributarie (Titolo I) e il

totale delle entrate correnti

Indice di autonomia finanziaria = rapporto tra

la somma delle entrate tributarie (Titolo I) ed

extratributarie (Titolo III) e il totale delle entrate

correnti

Indice di dipendenza = rapporto tra il valore

delle entrate da trasferimenti (Titolo II) e il totale

delle entrate correntiPuoi anche leggere