Indagine conoscitiva sulle prospettive di attuazione e di adeguamento della Strategia Energetica Nazionale al Piano Nazionale Energia e Clima per ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Indagine conoscitiva sulle prospettive di attuazione e di adeguamento della Strategia Energetica Nazionale

al Piano Nazionale Energia e Clima per il 2030

1

Audizione di Marco Alverà | Amministratore Delegato Snam | Camera Deputati - X Comm. Attività produttive | Roma, 9 Luglio 2019

2

Snam: prima utility del gas europea, con presenza capillare in Italia

€ 22,5 mld ~ 72,8 bcm

Base Asset Regolati Gas naturale immesso in Italia

(RAB incl. participate) Passo Gries

41,7 Tarvisio 3.016

Dipendenti in Italia

32,4 Rovigo Adriatic LNG

(7.3% Snam) -8%

Riduzione emissioni CH4 dal

Panigaglia

(100% Snam)

2016 al 2018

Livorno OLT

€ 882 mln

20

Investimenti tecnici

15,5 Stoccaggio (bcm, 2018) Trasporto (‘000 Km, 2018)

€ 1 mld2

12,5 12

11,7 Imposte versate 2018

7,8 7,7

7

3,4

2,5

0,4 0,7 Mazara del Vallo Rete nazionale

0 0,2

Stazioni di compressione

Gela

Siti stoccaggio

Terminali di rigassificazione

Entry points

1I dati fanno riferimento a Snam incluse le participate (Teréga, TAP, IUK, TAG, Desfa). Paesi: Francia, Austria, Belgio, UK, Grecia,Italia.

2Di cui Ires e Irap 350 mln €, IVA 550 mln €, Ritenute su dipendenti 100 mln €, Altro (IMU-accise) 8 mln € 2

Fonte: Snam

3

Le infrastrutture gas a servizio della politica energetica UE (il «trilemma»)

Sicurezza

• Italia dispone di varie rotte di Sostenibilità

importazione, al crocevia del gas

africano, russo, azero e nord

europeo

• Emissioni gas vs carbone: –

50/60%

• Accesso al mercato del gas

• Emissioni gas vs benzina nella

globale con 24 terminali di GNL

mobilità: – 20/25%

in Europa e 3 in Italia

• Stoccaggio gas permette di

• Riduzione totale delle emissioni

da particolato

coprire il 38% della domanda di

punta invernale

• Gas rinnovabili (biometano,

idrogeno e gas sintetici)

• Ruolo della Russia importante

fondamentali per

nell’approvvigionamento in

decarbonizzazione

Europa (40% delle importazioni)

• Necessità di mantenere competitività gas

€ •

Italia vs UE vs USA

Vettore energetico a minor costo per

trasporto e stoccaggio

• Prezzo del gas per utente finale 1/3 del

Competitività prezzo energia elettrica 3

4

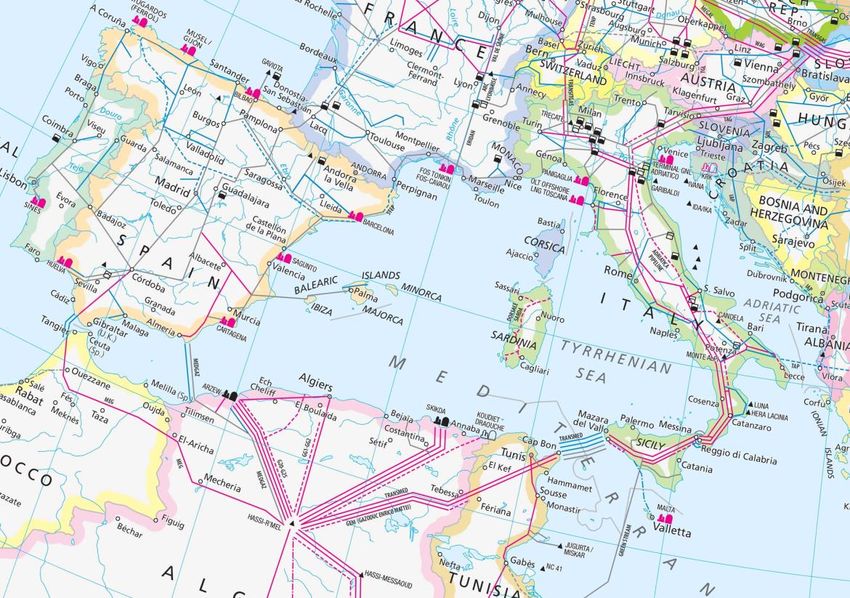

Sicurezza: l’importanza di diversificare e interconnettere

EU28: necessità di importazioni in aumento NORVEGIA

Bcm (al 2030)

?

500 Nuove politiche (IEA)

Domanda

Sviluppo sostenibile (IEA)

400

+

300 =

LNG

200

RUSSIA

Produzione

100

+

Produzione UE (IEA)

0

2014 2018e 2022 2026 2030 NORD - CORRIDOIO

AFRICA SUD 4

Fonte: World Energy Outlook 2018

€ Competitività: ridurre il gap verso USA e sfruttare la convenienza del sistema

Prezzo gas sui vari mercati (dato medio 2018) Costo stoccaggio EUR/MWh

€/MWh

28 Serie1

Stoccaggio in duomi salini

Gas naturale 5 €/MWh Conversione elettrolizzatore

Serie2

25

23 Idrogeno da elettrolisi 21- 65 €/MWh*

Aria compressa 65 €/MWh

Idroelettrico da pompaggi 110 €/MWh

Batterie al litio 200 €/MWh

Batterie allo zinco 220 €/MWh

9

Gas Elettricità

Trasporto (esempio UK) BBL: €11/kw/100km Britnet: €230/kw/100km

USA TTF (Olanda) PSV (Italia) Asia (media)

1 bcm ~ 10 TWh 700 mln nuove TeslaPowerwall 2

Stoccaggio

(0,5-1,0 mld EUR) (investimenti ~ €5.600 mld EUR)

.

* Il costo dell’idrogeno da elettrolisi è strettamente dipendente dal tasso di utilizzazione dell’elettrolizzatore (qui nel range 1200-6000 ore). Tutti i dati escludono il costo della commodity

5

Fonte: Thomson Reuter; Icis

Sostenibilità: le qualità del gas ne fanno un pilastro del sistema energetico globale

Mtep Politiche correnti

Altre rinnovabili > +4°C Nuove politiche

Tre scenari possibili presi in

Idroelettrico +3°C considerazione:

Bioenergie 19.327 Sviluppo

Nucleare

3%

5%

17.715 sostenibile

Petrolio • Politiche correnti (PC) - BAU,

Carbone

9% 7% +1.8°C andamento storico continua nel

3%

Gas 5% futuro senza cambiamenti

13.971 10%

13.716

3% 2% 5%

10% 16% • Nuove politiche (NP) – Alcuni

29% cambiamenti nell’andamento hanno

5% 4% luogo (solitamente bottom-up)

28% 11%

32% 9%

• Sviluppo sostenibile (SS) –

25% Scenario policy-driven che utilizza

22% 23% un approccio top down

27%

12%

25% 25%

22% 25%

2017e 2040 CP 2040 NP 2040 SS

6

Fonte: World Energy Outlook 2018

Sostenibilità: le qualità del gas ne fanno un pilastro del sistema energetico globale

Rilevanza del gas

Fonti di energia primaria in Italia

nei consumi finali

(Mtep) (%)

Rinnovabili

Idroelettrico 190

Petrolio 6% 178

2% Residenziale

Cabone 10% 47

156 155 e Commercio

Gas 2%

Importazioni elettricità 14% 14%

44% 132 Generazione

3% 2% 45

39% elettrica*

25%

37% 36% 3%

Industriale 36

9% 8% 31%

9% 8%

2% Trasporto 3

37% 38%

35% 38%

37%

Altri settori** 5

2% 2% 3% 2% 2%

2005 2010 2015 2016 2030

Scenario PNIEC

* Include generazione calore ** Agricoltura, Foresta e Pesca

7

Fonte: Eurostat, PNIEC

… accompagnando le rinnovabili con la flessibilità del sistema…

Gas essenziale per flessibilità nel termoelettrico… … e i picchi termici stagionali

Generazione elettrica in Italia (MW) Consumo in Italia (GWh)

4 500

50000

4 000

40000

30000 3 500

MW

20000 3 000

10000 Gas

13.03.2018 2 500

0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 2 000

50000

1 500

40000

1 000

30000

MW

20000 500

Elettricità

10000 -

19.09.2018

0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

programmabile

programmabile solare

Solar eolico

Wind

• Oggi la domanda gas per termoelettrico ha una oscillazione • Sistema gas garantisce sicurezza e resilienza di

da 30 a 100 Mmc/g e offre flessibilità per indisponibilità approvvigionamento in condizioni estreme: il picco massimo

rinnovabili (circa 20 Mmc/g) sulla rete è stato di 467 mmc/giorno (7 febbraio 2012) a fronte

• Al 2030, la flessibilità alla punta richiesta al termoelettrico di una media attesa di 330 mmc per lo stesso giorno

(solo gas nel 2030) è destinata a crescere sensibilmente

8

Fonte: elaborazione dati Snam , GME, Entso-E

… mentre favorisce il phase out del carbone …

Evoluzione della generazione termoelettrica in Italia

TWh

Gas Carbone Olio combustibile • Diffusione della tecnologia a ciclo

combinato a gas ha permesso la

158 progressiva sostituzione del parco ad

153

olio combustibile, migliorando efficienza

133 produttiva e riducendo emissioni

111 • Nei prossimi anni il gas avrà ancora un

ruolo determinante nella riduzione

emissioni del settore termoelettrico,

supportando il phase out della

generazione a carbone (2025 secondo

46 47 PNIEC)

31 • Nel 2025 la generazione termoelettrica a

21 gas tornerà ad allinearsi (e superare) i

13 9

4 0 volumi del 2010

2010 2015 2020 2025

9

Fonte: bilancio energetico nazionale, Pniec

Il futuro del gas: sempre più verde…

Gas rinnovabile Gas a basse emissioni

H2 H2 CH4 H2

Biometano Metano Idrogeno

con CCS Biometano sintentico verde Idrogeno Blu Gas con CCS Importazioni

Potenziale

95 bcm 15 bcm 160 bcm

quantità

Settori «ostici»

all’elettrificazione

La decarbonizzazione con l’utilizzo di 270 mld m3 di gas verde

porta ad un risparmio di 217 mld€ all’anno

10

Fonte: «Gas for Climate 2019»Snamtec: €850m per la “Snam del futuro”

Da azienda improntata su: …ad azienda:

• Combustibili fossili • Leader nella transizione energetica e nelle

infrastrutture per l’energia rinnovabile

• Ferro • Con un alto profilo tecnologico

• Un business «sotterraneo» • Interconnessa con il territorio

Snamtec – Tomorrow’s Energy Company

Efficienza energetica Biometano e gas verde Mobilità sostenibile Tecnologie

• Rilevamento di perdite • Investimenti da >€100m nel • Investimenti da €100m nel • Progetto «Smartgas»

remote in tempo reale biometano CNG e nel SSLNG

• Efficienza energetica • Progetti su idrogeno • Cooperazione lungo la filiera

• Previsioni con rete neurale

(DAFNE)

• Cogenerazione (miscelazione) e power-to-gas per lo sviluppo della mobilità

• Sector coupling gas-elettricità sostenibile • Testing di droni e satelliti per il

• Sostituzione componenti monitoraggio degli asset

e nuove connessioni gas verde

11

Snam Rete Gas (la TSO) continuerà a seguire il modello di business attualeLa strategia di Snam per la transizione energetica: cosa possiamo fare oggi

Stazioni CNG/LNG

Rete gas e stoccaggio

(+ nuove connessioni)

Biometano Off Grid Industriali e

Residenziali

Small scale LNG

H2

Idrogeno

Rifornimento

navale

12Test di immissione di Idrogeno miscelato nella rete di trasporto – 1 aprile 2019

Key features

Progetto Pilota: l’1 aprile 2019 a Contursi Terme (SA) si è svolta l’iniezione

in una porzione di rete di una miscela di H2NG al 5% in volume per

verificare la compatibilità dell’attuale infrastruttura di trasporto Snam

rispetto al trasporto delle miscele H2NG

75 bar C.R. 818 5 bar

CF1 Pastificio

#snam4hydrogen

#idrogenoinrete

CF2

Imbottigliamento Acque

H2NG L spina ≈ 700m

H2NG

Fornitura di H2NG assicurata

attraverso l’utilizzo di un carro

bombolaio da 5000 Sm3

caricato con la miscela di gas

naturale e idrogeno al 5% in

volume

13

13PPWS: perché importare il solare

Produrre energia solare dove i pannelli sono più produttivi e trasformare gas in elettricità nelle centrali più efficienti

Caso base:

• Installare pannelli fotovoltaici in Italia

• Produzione termoelettrica a gas in Algeria

Caso ottimizzato:

• Installare pannelli fotovoltaici in Algeria (+ 44 % produttività)

• Produzione termoelettrico a gas in Italia (+ 38% di elettricità

generata)

Benefici:

• Ca + 41% di energia elettrica generata

• - 55% di emissioni CO2*

• Maggiore diversificazione e sicurezza approvvigionamenti

in Europa (maggiori flussi da Sud)

Capacità non utilizzata di trasporto energia

• Diminuzione prezzi gas (mercati più liquidi)

tra Nord Africa ed Europa (2018) : ~32.5 Mld m3

• Sviluppo economie e mercati in Africa

14

* In caso di equivalente produzione da termoelettrico a carboneGrazie

15Puoi anche leggere