IL WELFARE DEL FUTURO: QUALI PROSPETTIVE PER IL WELFARE AZIENDALE IN ITALIA?

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL WELFARE DEL FUTURO: QUALI PROSPETTIVE PER IL

WELFARE AZIENDALE IN ITALIA?

Convegno MetLife

Roma, 16 ottobre 2012

Milano, 18 ottobre 2012

Franca Maino e Giulia Mallone

Dipartimento di Scienze Sociali e Politiche, Università degli

Studi di Milano

Laboratorio Percorsi di secondo welfare

Il

laboratorio

sul

secondo

welfare

in

Italia

cento

fiori

sul

fronte

della

protezione

sociale

non

pubblica

(welfare

aziendale,

sindacale,

filantropico,

territoriale,

…)

necessario

iden8ficare

le

buone

pra8che,

s8molare

dinamiche

di

diffusione

e

apprendimento,

effe

Il sito: www.secondowelfare.it 3 F.Maino e G.Mallone - Università di Milano

Lo

stato

dell’arte

Quali

prospeIve

per

il

mondo

assicura8vo?

Assicurazioni

e

secondo

welfare

Alcuni

esempi

4 F.Maino e G.Mallone - Università di Milano

Il

welfare

state

è

in

crisi

§ Triplice

sfida:

§ vincoli

di

bilancio

§ nuovi

rischi

e

bisogni

sociali

§ crisi

economico-‐finanziaria

dal

2008

…

e

mancato

rinnovamento:

60

La spesa sociale per settore in alcuni 50

paesi europei. Percentuale sulla spesa 40 Vecchiaia e superstiti

sociale totale, media 2000-2008 30

Malattia e disabilità

20

Disoccupazione

10

Famiglia / minori

0

Abitazioni ed esclusione sociale

55 F.Maino e G.Mallone - Università di Milano

Italia:

quali

rischi

e

quali

bisogni?

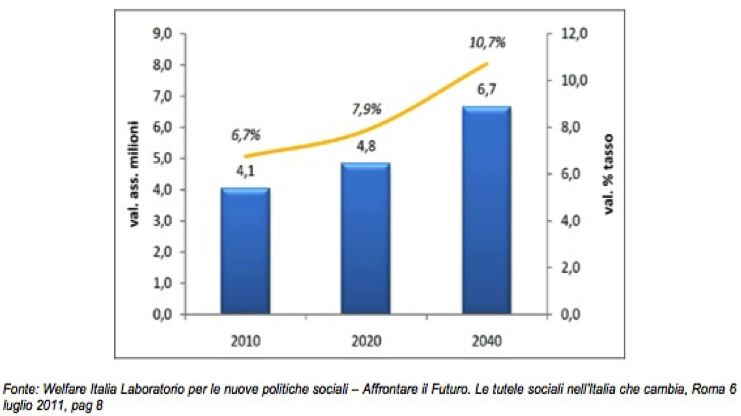

Invecchiamento,

non

autosufficienza

e

funzioni

di

cura

2000

2010

2020

2030

Percentuale

di

popolazione

anziana

(+80

anni)

e

proiezioni

(2000-‐2030)

Italia

3,9

5,8

7,1

8,2

Media

3

4,1

5

6,5

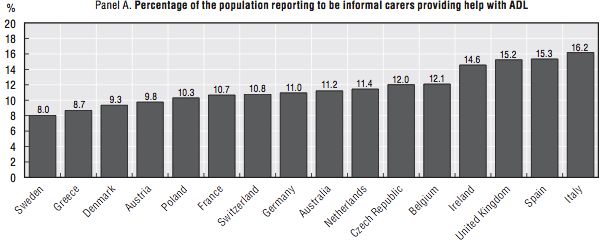

Gli

informal

carers

nei

paesi

OCSE,

2008

Ue-‐27

La

progressione

della

disabilità

in

Italia

S8me

Censis,

2010

–

2040

Fonte: Rapporto Help Wanted? Providing and Paying for Long-

Term Care, OECD 2011.

Il

livello

di

socializzazione

del

rischio

di

non

autosufficienza

è

par8colarmente

basso

in

Italia

e

l onere

della

cura

rimane

in

gran

parte

a

carico

della

famiglia

6 F.Maino e G.Mallone - Università di Milano

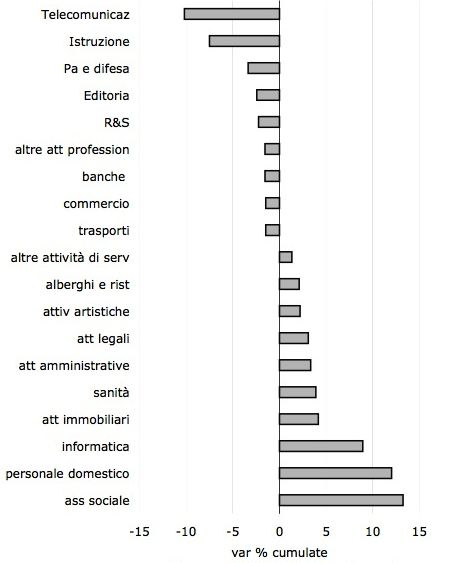

Il

mercato

dei

servizi

alla

persona

Gli

occupaK

nei

servizi

In

Italia:

variazione

%

2008:

in

Italia

lavorano

4.000

assistenK

2007-‐2011

familiari,

di

cui

700.000

straniere:

Irregolarmente presenti

33% in Italia

43%

Regolarmente presenti

ma senza contratto

Con contratto di lavoro

24%

F.Maino e G.Mallone - Università di Milano

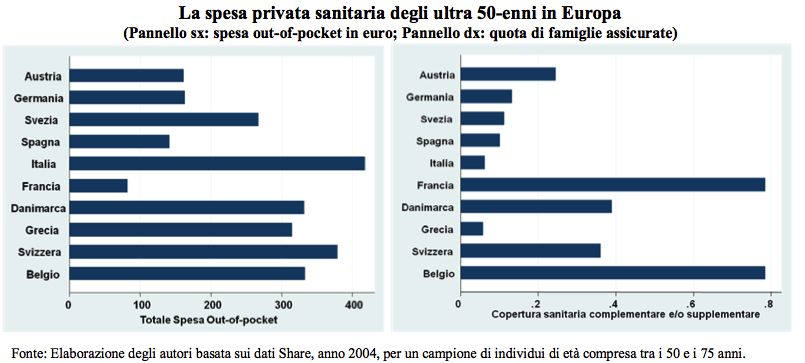

I

cos8:

le

famiglie

italiane

hanno

speso

9

miliardi

352

milioni

di

euro

–

pari

a

circa

il

Gli

occupaK

nei

servizi

presso

le

10%

della

spesa

sanitaria

sostenuta

dalle

famiglie

nei

paesi

europei

regioni

-‐

per

retribuirne

il

lavoro

regolare

o

meno.

Fonte: CNEL, Rapporto sul mercato

7 F.Maino e G.Mallone - Università di Milano del lavoro 2011-2012

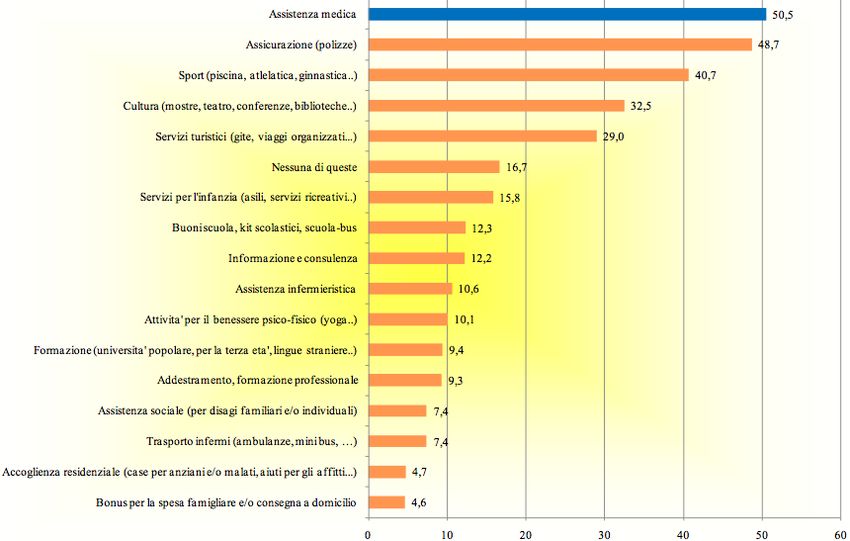

Principali

servizi

uKlizzaK

dalle

famiglie

italiane

nell’ulKmo

anno

Fonte: Gli scenari del welfare, Forum

ANIA Consumatori e Censis, ottobre

2010

Fonte: Verso un nuovo sistema di architettura sociale per la famiglia.

Rischi economici e domanda di assicurazione, A. Brugiavini e T. Jappelli,

8 F.Maino e G.Mallone - Università di Milano Il Mulino 2010

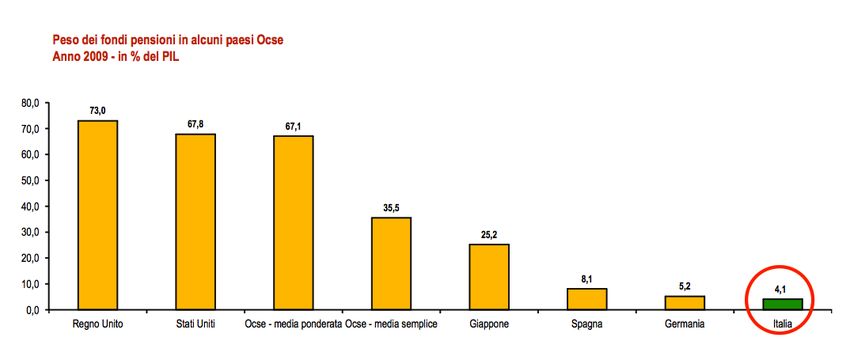

Lo

sviluppo

della

previdenza

complementare

Oggi

la

previdenza

complementare

in

Italia

ges8sce

risorse

pari

al

4,1%

del

PIL,

di

gran

lunga

inferiore

rispe

Verso

soluzioni

di

secondo

welfare

…

mix

di

interven8

di

protezione

e

di

inves8mento

sociali

che

prevedono

anche

un

finanziamento

non

pubblico

possibili

fonK

di

finanziamento:

imprese,

assicurazioni

private,

fondi

di

categoria,

fondazioni

e

altri

soggeI

della

filantropia,

terzo

seNuovi

protagonisK

sulla

scena

¨ Fondazioni

di

origine

bancaria

¨ Casse

mutue

¨ Fondazione

di

comunità

¨ Imprese

sociali

¨ Fondazioni

d’impresa

¨ Coopera8ve

¨ Aziende

¨ En8

carita8vi/religiosi

¨ SindacaK

¨ Volontariato

¨ Associazioni

di

categoria

¨ Consorzi

¨ En8

bilaterali

¨ En8

locali

¨ Assicurazioni

¨ Regioni

11 F.Maino e G.Mallone - Università di MilanoQuali

opportunità

per

il

mondo

assicuraKvo

nel

secondo

welfare?

Assicurazioni

e

aziende:

welfare

aziendale

per

le

grandi

ma

anche

per

le

PMI

Assicurazioni

e

sindaca8:

la

via

contraAssicurazioni

e

aziende

Il welfare aziendale in Italia

benefit e servizi forniti dall’azienda ai propri dipendenti al fine di migliorarne la vita privata e

lavorativa, che vanno dal sostegno al reddito familiare, allo studio e alla genitorialità, alla tutela

della salute, fino a proposte per il tempo libero e agevolazioni di carattere commerciale.

Il

caso:

Luxo\ca

Quali

risultaK?

Il

Programma

Welfare

del

gruppo

LuxoIca

–

un

sistema

di

welfare

aziendale

elaborato

• Minore

assenteismo

• Più

partecipazione

ai

saba8

produIvi

da

rappresentan8

del

management

e

• Migliore

conoscenza

delle

istruzioni

e

più

sindaca8

all’interno

del

Comitato

di

correAssicurazioni

e

PMI

Il welfare territoriale

Accordi stipulati tra istituzioni locali, parti sociali, gruppi di aziende e operatori sul territorio per

creare reti di welfare che coprono i lavoratori e si estendono a beneficio dell’intera comunità.

Il

caso:

Unindustria

Treviso

E

lo

Stato?

Nell’ambito

del

progeAssicurazioni

e

sindacaK

Casse, fondi e mutualità

Negli ultimi anni il ruolo delle parti sociali nella produzione di prestazioni di welfare è fortemente

cresciuto intorno a tre pilastri: pensioni complementari, fondi sanitari e bilateralismo. Soluzioni

contrattate per collettivizzare i rischi, a cui le assicurazioni possono offrire un contributo.

I

fondi

isKtuiK

a

livello

categoriale

nazionale

o

aziendale

Q u a l i

p r o s p e \ v e

p e r

i l

s e Q o r e

Sempre

più

spesso

i

sindaca8

e

il

assicuraKvo?

m a n a g e m e n t

a z i e n d a l e

d a n n o

v i t a

• Il

seAssicurazioni

e

consumatori

Attraverso un rapporto più diretto con i consumatori finali, e una interazione più attenta con chi li

rappresenta, le assicurazioni possono arrivare a elaborare risposte comuni, che in alcuni casi

possono trovare anche l’appoggio delle istituzioni pubbliche.

L’esperienza

del

Forum

ANIA

Consumatori

Il

Forum,

nato

nel

2008

per

volontà

degli

Q u a l i

p r o s p e \ v e

p e r

i l

s e Q o r e

assicuratori

e

delle

associazioni

dei

assicuraKvo?

consumatori,

cos8tuisce

una

esperienza

• Nuove

possibilità

di

intervento

aAssicurazioni

e

Terzo

seQore

Associazioni, fondazioni e cooperative

Mondo assicurativo e privato sociale possono collaborare efficacemente per ampliare la platea degli

assicurati. Il primo attraverso l’offerta di soluzioni ad hoc, il secondo agevolando l’aggregazione

della domanda

Disabilità:

Ania

e

Fondazione

Cariplo

Q u a l i

p r o s p e \ v e

p e r

i l

s e Q o r e

Mondo

assicura8vo

e

Terzo

seAssicurazioni

e

società

Associazioni, fondazioni e cooperative

Mondo assicurativo, privato sociale e società civile possono collaborare efficacemente per ampliare la

platea degli assicurati ed elaborare risposte comuni da presentare alle istituzioni pubbliche.

Quali

prospe\ve

per

il

seQore

assicuraKvo?

L’esperienza

del

Forum

ANIA

Consumatori

• Nuove

possibilità

di

intervento

a19 F.Maino e G.Mallone - Università di Milano

Puoi anche leggere