IL MERCATO RETAIL DEI PRODOTTI BIOLOGICI IN ITALIA - NICOLA LASORSA - ISMEA www.ismea.it www.ismeaservizi.it - Istat

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL MERCATO RETAIL DEI

PRODOTTI BIOLOGICI IN ITALIA

NICOLA LASORSA - ISMEA

www.ismea.it

12 settembre 2015

www.ismeaservizi.it

IL VALORE DEL MERCATO BIO AL CONSUMO IN ITALIA -2014

STIMA DEL MERCATO RETAIL DEI PRODOTTI DISTRIBUZIONE DELLE VENDITE DI PRODOTTI BIOLOGICI IN

BIOLOGICI IN ITALIA NEL 2014 ITALIA (2014, quote %, valore complessivo in euro)

VENDITE QUOTE

CANALI Farmacie Erboristerie e

.000€ CANALI Parafarmacie

Negozi 5,1%

Grande distribuzione organizzata 855.000 39,9% tradizionali 0,6%

8,9% Grande

Specializzati di cui: 760.912 35,5%

distribuzione

Grandi specializzati (almeno 250 mq) 314.500 41% organizzata

Mercatini, 39,9%

Medio-piccoli specializzati (< 250 mq) 446.412 59% vendite dirette,

Gas, e-

Negozi tradizionali 191.203 8,9% commerce

10,0%

Farmacie 109.200 5,1%

Erboristerie 12.209 0,6%

Medio-piccoli

Parafarmacie 1.664 0,1% specializzati

20,8%

Altri canali (vendita diretta, GAS,

215.000 10,0%

mercatini, ecc.)

TOTALE 2.145.188 100,0% Grandi

specializzati

Fonte Stime Ismea su dati Istat, Nielsen, Federfarma, Bio Bank, Assobio, Mise, 14,7%

Federdistribuzione e referenti privilegiati della distribuzione specializzata

88% 2,2%

(672 mln €) LA QUOTA DEL BIO

LA QUOTA DEL FOOD NEL CONFEZIONATO SULLE VENDITE

MERCATO BIO SPECIALIZZATO GDO NEL I SEMESTRE 2015

2

VENDITE BIO PER CANALE

RIPARTIZIONE DELLE VENDITE BIO PER CANALE DISTRIBUTIVO E PER PAESE

DATI 2013/2014 (valori %)

Germania 31 59 10

Francia 35 47 18

Regno Unito 15 72 13

Italia 35 40 25

Svizzera 13 78 9

Austria 17 78 5

Svezia 90 10

Danimarca 83 17

Olanda 38 62

Fonte: The World of Organic Agriculture 2015, fonti varie e stime Ismea Specializzati Gdo Altri

Da evidenziare, nell’ambito degli “altri canali”, che

comprendono anche vendite dirette, mercatini e

GAS, il peso marcatamente più elevato in Italia

(ma anche in Francia e Danimarca) rispetto alle

altre realtà europee

3

IL RUOLO DELLA GDO

DISTRIBUZIONE DELLE VENDITE BIO NELLA GDO - 2014 QUOTE IN DISTRIBUZIONE DELLE VENDITE BIO PER CATEGORIA DI

VALORE PRODOTTO – 2014, QUOTE % SUL TOTALE BIO, IN VALORE

Discount

4%

Liberi servizi

10%

Supermercati

48%

Ipermercati

38%

DISTRIBUZIONE % DELLE VENDITE PER AREA GEOGRAFICA - 2014

QUOTE IN VALORE

100,0

Sud 8,7

Sud

90,0

20,8

80,0 Centro+Sardegna

Centro+Sardegna 24,9

70,0 24,2

60,0 Fonte: Panel Retail Ismea-Nielsen

Nord Est

50,0

40,0

30,0

Nord Est

21,4

30,0

70%

IL PESO DELLE PRIME TRE

20,0 Nord Ovest Nord Ovest

36,4

CATEGORIE DI PRODOTTI BIO

10,0 33,7

0,0

distribuzione % agroalimentare distribuzione % bio

4

IL RUOLO DELLO SPECIALIZZATO

Si tratta di un segmento eterogeneo ma molto dinamico che sta vivendo, in

questi ultimi anni, un grande fermento sul piano concorrenziale, con l’entrata di

nuovi player anche di piccole dimensioni

DISTRIBUZIONE DEL NUMERO DEI PUNTI VENDITA PICCOLI

SPECIALIZZATI In termini di punti vendita le piccole superfici (250 mq), seppure con

400 superfici mediamente inferiori, sono invece

306

300 riconducibili 168 punti vendita e un giro d’affari di

200 168 circa 314 MILIONI DI EURO.

100

0

MEDI

Piccole superfici Grandi superfici Medie superfici specializzate Alle restanti realtà di vendita (tra 100 e 250 mq) le

specializzate specializzate

stime Ismea attribuiscono un valore superiore ai

Fonte: Stime Ismea su dati Biobank e interviste a referenti privilegiati 184 MILIONI DI EURO; il tessuto retail è costituito

da 306 unità.

5

LA DISTRIBUZIONE DELLE VENDITE NEI GRANDI NEGOZI

SPECIALIZZATI

DISTRIBUZIONE % DELLE VENDITE PER CATEGORIA

MERCEOLOGICA NEI GRANDI NEGOZI SPECIALIZZATI - 2014

Osservando la scomposizione dei dati del fatturato

per le diverse CATEGORIE MERCEOLOGICHE si Cura casa Gelati e Altro

Pet Care

1,4% surgelati 0,6%

rileva una schiacciante prevalenza, tra i prodotti del Bevande 0,3%

1,2%

8,9%

reparto non alimentare, di articoli per la cura della

persona, con un peso di oltre il 10% sul totale delle

vendite. Si tratta del terzo reparto, in termini Ortofrutta

assoluti, dietro il food confezionato e i prodotti 9,9%

Food

alimentari freschi (in cui non rientrano gli confezionato

ortofrutticoli). 48,3%

Cura persona

10,3%

Nel NON-FOOD il 12% di quota complessivamente

stimato lo si ottiene aggiungendo, alla cura della

persona, l’1,4% dei prodotti per la cura della casa e

lo 0,3% associato alle vendite del comparto pet- Prodotti

alimentari

care. freschi 19,1%

Fonte: Stime Ismea su dati raccolti presso referenti privilegiati della distribuzione specializzata

6IL NUMERO DELLE REFERENZE VENDUTE

QUASI UNA SU TRE E’ DI IMPORTAZIONE

Mediamente un negozio specializzato di grandi

dimensioni tratta circa 3.000-4.000 REFERENZE NUMERO MEDIO DI REFERENZE NEGLI SPECIALIZZATI

biologiche, mentre le piccole superfici si fermano E NELLA GDO

attorno alle 1.500. (ampiezza bolle proporzionale al num. referenze trattate)

1000

Rilevante, in questo caso, il divario con la 900

Distribuzione moderna che limita invece il numero

800

delle referenze bio trattate nei suoi punti di vendita a

Dimensione media (mq)

700 Distribuzione

CIRCA 300. Moderna

600

Nel canale specializzato sul totale delle referenze 500

vendute circa il 30% è riconducibile a prodotti di 400 Grandi

specializzati

importazione. Si tratta in prevalenza di banane, 300 Piccoli

yogurt, latticini, frutta secca, dadi per brodo e articoli 200 specializzati

di cosmetica. 100

0

Tale incidenza si attestava al 70% nel 1993, quando le 100 1100 2100 3100 4100 5100

filiere biologiche in Italia, ma anche in altri paesi

Numero referenze

europei, non erano ancora del tutto diffuse e

sviluppate.

7GLI «ALTRI CANALI» NEL MERCATO BIOLOGICO

IL FATTURATO BIO NEGLI “ALTRI CANALI”

(VALORI IN .000 DI EURO)

250.000

Tra i restanti canali, vendita diretta, mercatini, 215.000

gruppi di acquisto solidali (Gas), e-commerce 191.203

200.000

sviluppano il maggior giro d’affari in Italia CON

OLTRE 215 MILIONI DI EURO.

150.000

Seguono i negozi tradizionali (alimentari generici, 109.200

macellerie, enoteche, ecc.) con oltre 191 milioni di 100.000

euro, associati alle vendite di referenze bio, forti di

una numerosità e capillarità sul territorio ben più 50.000

elevate rispetto alle altre realtà. 12.209

1.664

0

Mercatini, Negozi Farmacie Erboristerie Parafarmacie

vendita diretta, tradizionali

GAS, e-

commerce

Fonte Stime Ismea su dati Istat, Federfarma, Assobio, Mise, Federdistribuzione

8LE DINAMICHE RECENTI DEL MERCATO

VARIAZIONE % DA UN ANNO ALTRO DEI CONSUMI BIO IN VALORE NELLA

GDO E CONFRONTO CON IL TREND DELL’AGROALIMENTARE

Lo specializzato ha registrato, nell’ultimo

quinquennio, tassi di crescita del 12-15% nella 20,0 19,4

media di ciascun anno. bio Tot. agroalimentare

Var. % coonsumi su anno precedente

15,0

Si stimano 1-2 punti percentuali in più, nei ritmi di

11,7

crescita medio annui, rispetto alle pur rilevanti 11,0

performance registrate dagli Iper e Super, dai 9,2 8,8

10,0 8,5

Discount e dal Libero servizio. 7,3 6,9

6,7

5,2

4,4

E’ prevedibile nei prossimi anni una sostanziale 5,0

equiparazione dei ritmi di espansione delle vendite 1,2 1,4 4,4 1,4

0,6 1,0 0,6

0,3 1,5 0,1

tra i due canali considerati. -1,0 -1,0

0,0

-3,1

0,2 -4,1

-5,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

+12/15% Fonte: Ismea-Nielsen e Panel Ismea-GFK Eurisko

LA CRESCITA MEDIA ANNUA (*) Dati riferiti al primo semestre

DELLE VENDITE BIO NEL

CANALE SPECIALIZZATO +19,4%

LA CRESCITA DEL MERCATO

BIO NEL PRIMO SEMESTRE 2015

NELLA GDO

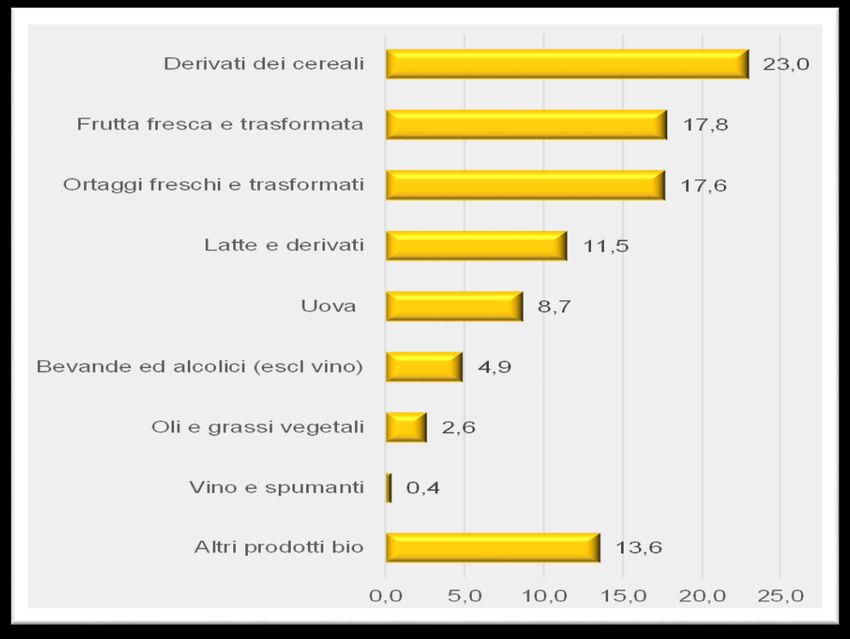

9VENDITE PER CATEGORIE DI PRODOTTI

UNA CRESCITA DIFFUSA IN TUTTE LE CATEGORIE DI PRODOTTO ED AREE GEOGRAFICHE

VARIAZIONE % ACQUISTI DOMESTICI IN VALORE DI PRODOTTI BIO

CONFEZIONATI A PESO FISSO NELLA GDO

VAR. % I SEM.

CATEGORIA BIO VAR. % 14/13

15/I SEM. 14

Totale prodotti bio confezionati 11,0 19,4

di cui:

VARIAZIONE % ACQUISTI DOMESTICI IN VALORE DI PRODOTTI

Derivati dei cereali 18,9 27,6 BIO A PESO FISSO NELLA GDO PER AREA GEOGRAFICA

Frutta fresca e trasformata 1,4 13,5

Ortaggi freschi e trasformati 14,3 21,8 VAR. % I

VAR. %

Latte e derivati 4,1 4,5 SEM. 15/I

14/13

SEM. 14

Uova 4,6 5,9

Totale prodotti bio confezionati 11,0 19,4

Bevande ed alcolici (escl.vino) 28,3 29,0

Oli e grassi vegetali 10,3 41,1 di cui:

Vino e spumanti 5,9 91,1 Nord Ovest 11,0 16,8

Altri prodotti bio 13,7 23,8 Nord Est 11,0 17,9

Centro+Sardegna 10,1 22,2

Fonte: Panel Retail Ismea-Nielsen

Sud 13,8 28,1

Fonte: Panel Retail Ismea-Nielsen

10BIOLOGICO VS CONVENZIONALE

2014 I sem.2015

BIO

Uova NON BIO BIO NON BIO

Yogurt

Latte fresco

Pasta

Succhi di frutta

Olio extraverg.

11LA LETTURA METODOLOGICA

ll calcolo del valore al consumo del mercato biologico è stato effettuato utilizzando i dati Ismea-Nielsen

per quanto riguarda le vendite della DISTRIBUZIONE MODERNA e sulla base di stime per i restanti

canali.

In relazione al CANALE SPECIALIZZATO, la valutazione complessiva del relativo giro d’affari è stata

effettuata tenendo conto dei seguenti elementi:

• numero dei punti vendita in capo ai diversi player/insegne;

• ampiezza media delle superfici di vendita coinvolte;

• stima del fatturato medio annuale dei punti vendita, distinti tra medio-piccoli e grandi.

Le informazioni, per quanto riguarda il numero dei punti vendita specializzati, fanno riferimento ai dati

Bio Bank e Assobio; le altre informazioni sono state desunte da interviste dirette a referenti privilegiati

facenti capo a gruppi e insegne del canale specializzato.

Per quanto concerne invece i NEGOZI TRADIZIONALI, anche in questo caso la stima del valore si basa

sul numero ufficiale dei punti vendita (fonte: Ministero dello Sviluppo Economico) e su un dato medio del

fatturato bio per punto vendita direttamente stimato da Ismea.

Analogamente, la stima del valore del biologico imputabile alle FARMACIE è stato calcolato prendendo

in considerazione il numero dei punti vendita (fonte: Federfarma) e il fatturato medio bio stimato in

quota sulle vendite dei reparti “dietetici e infanzia” e “prodotti nutrizionali”.

Per le ERBORISTERIE E PARAFARMACIE la valutazione è stata effettuata applicando al numero delle

realtà presenti in Italia (fonte: Istat) un valore medio stimato dall’Ismea per punto vendita.

12Puoi anche leggere