CRIF MARKET OUTLOOK il mercato del credito imprese & il market comment di CRIF Ratings - Confires

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CRIF MARKET OUTLOOK

il mercato del credito imprese

& il market comment

di CRIF Ratings

Simone Capecchi

Executive Director

CRIF

©2017 • Simone Capecchi • 2/03/2017

Speech journey

2

CONTESTO DI

MERCATO-OPERATIVO

DEI CONFIDI

o CONFIDI, ALCUNI MACRO NUMERI

FOCUS

o CONTESTO MACRO ECONOMICO CONFIDI-PMI SUI CONFIDI

o CRIF INFORMATION CORE

o BAROMETRO CRIF «CREDITO BUSINESS» o BAROMETRO CRIF

o TREND CONSISTENZE

«GARANZIE»

o FOCUS SULLE STARTUP o CRIF RATINGS

o STARTUP E MANAGEMENT

SPECIAL REPORT

CONFIDI

o I TASSI DI DEFAULT DELLE IMPRESE o GESTIRE LE SFIDE

PER LA

SOPRAVVIVENZA

2 ©2017 • Simone Capecchi • 2/03/2017

I Confidi, alcuni macro numeri

Finanziamenti

#Confidi minori Ex Art. 155 Garantiti 2016 (stima)

24,1 Mld €

434 (Gen. 2017)

+9% vs 2015

Confidi 10 Mld € -11,7%

FCG 14,1 Mld € +29,6%

Confidi Maggiori

iscritti Albo Unico Ex. Art. 106 TUB

38 Perdite di esercizio

-38% rispetto 16 Mln € 2015

prima decreto MEF (-61% vs 2014)

IL SISTEMA

CONFIDI

Margine di

intermediazione

104,8 Mln €

(-20% vs 2014) NPL Tasso sofferenza

imprese garantite

Redditività media dai Confidi 8,01%

(Giu. 2016)

dell’attività core 1,65%

Fonti: CRIF Ratings Special Report, marzo 2017 - Osservatorio FEDART 2016

3 ©2017 • Simone Capecchi • 2/03/2017

Il contesto macro economico Confidi - PMI

Le criticità da superare

• Divaricazione crescente: molto credito a poche

imprese migliori

TANTO CREDITO A

POCHISSIME IMPRESE

• Le risorse immesse nel sistema economico dalla BCE

non arrivano alle PMI

• Riforma del Fondo Centrale di Garanzia e riordino

FILIERA DELLA GARANZIA E della filiera della garanzia

QUADRO NORMATIVO

• La riforma del Testo Unico Bancario; il Decreto

Legge Confidi in attesa di emanazione

SOSTENIBILITÀ • Frammentazione ancora eccessiva

E ASSETTO ORGANIZZATIVO

• Patrimonializzazione e Legge di Stabilità

• Innovazione nell’offerta

MERCATO

E INNOVAZIONE

• Evoluzione rapporto Banche-Confidi: attori attivi

4 ©2017 • Simone Capecchi • 2/03/2017

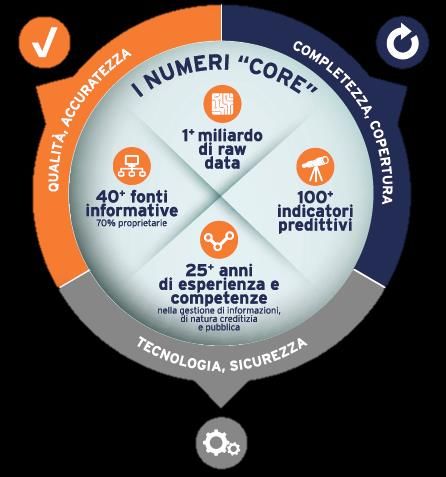

CRIF INFORMATION CORE

Il patrimonio informativo del gruppo CRIF

3 Fotografie: passato, Profiling 100% di

presente e futuro Consumer, Business e dei

Network

∞ Combinazioni per

Vista a 360° sui

viste personalizzate

Key Factor del Lending

2 Dimensioni

A-Z rappresentative:

informative puntuale su

tutte le industry, le classi

controparte, aggregate

generazionali e le aree

su claster

territoriali

100% compliant

2020 Technology: con i protocolli e gli

Machine Learning e End2End

standard di

Big Data Analytics Business Continuity

sicurezza

5 ©2017 • Simone Capecchi • 2/03/2017

Barometro CRIF delle interrogazioni relative alle

richieste di valutazione e rivalutazione dei crediti

presentate dalle imprese

NEL 2016 CRESCE ANCORA IL NUMERO DI INTERROGAZIONI RELATIVE ALLE

RICHIESTE DI VALUTAZIONE E RIVALUTAZIONE DEI CREDITI PRESENTATE DALLE

IMPRESE ITALIANE: +5,1%

Fonte: EURISC, il Sistema di Informazioni Creditizie di CRIF, dati aggiornati a dicembre 2016

6 ©2017 • Simone Capecchi • 2/03/2017

Barometro CRIF delle interrogazioni relative alle

richieste di valutazione e rivalutazione dei crediti

presentate dalle imprese

2016 vs 2015

Società di capitali +5,7%; Ditte individuali: +4,2%

SI OSSERVA UN ANDAMENTO SPECULARE DELLE DUE TIPOLOGIE DI IMPRESE

NEL CORSO DEGLI ULTIMI DUE TRIMESTRI DEL 2016

Fonte: EURISC, il Sistema di Informazioni Creditizie di CRIF, dati aggiornati a dicembre 2016

7 ©2017 • Simone Capecchi • 2/03/2017

Barometro CRIF delle interrogazioni relative alle

richieste di valutazione e rivalutazione dei crediti

presentate dalle imprese

2016: CRESCIUTO L’IMPORTO MEDIO RICHIESTO

79.361 EURO CONTRO I 72.805 EURO DEL 2015 (+9,0%)

Fonte: EURISC, il Sistema di Informazioni Creditizie di CRIF, dati aggiornati a dicembre 2016

8 ©2017 • Simone Capecchi • 2/03/2017

Trend consistenze per settore economico

• In calo rispetto ad inizio 2016 le erogazioni alle piccole/medie imprese in tutti i

settori

• Negli ultimi mesi del 2016 si registra una lieve ripresa del credito alle

imprese, ad eccezione dei settori «Edilizia» e «Altro»

105,0%

100,0%

Valore indice Gennaio 2016

95,0%

90,0%

85,0%

80,0%

2016-01 2016-02 2016-03 2016-04 2016-05 2016-06 2016-07 2016-08 2016-09 2016-10 2016-11

1. Edilizia E Att Imm. 2. Servizi 3. Manifattura 4. Comm. Ingr

5. Comm. Dett 6. Agri-Silvicoltura Pesca 7. Altro

Fonte: Elaborazione su dati CRIF - controparti con fatturato ≤ 5 mln € e forma giuridica riconducibile a DI, SDP o SDC. Sono esclusi i contratti in sofferenza o in incaglio, l’esposizione a finanziarie, le controparti con territorio

non valorizzato

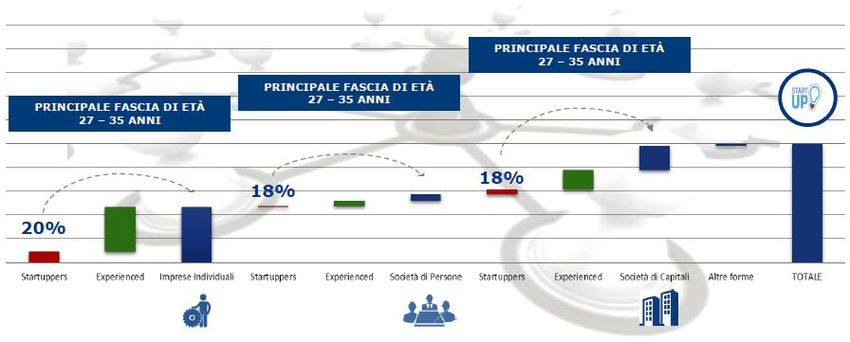

9 ©2017 • Simone Capecchi • 2/03/2017Le interrogazioni relative alle richieste di valutazione

e rivalutazione dei crediti presentate dalle imprese

Startup

10,1% delle interrogazioni è relativo alle startup (+0,5 p.p. vs 2014)

in aumento la percentuale di imprese innovative

% di startup nate nell’anno

nella regione, sul totale

p.p.= punti percentuali imprese della regione

Fonte: CRIF INFORMATION CORE, il patrimonio informativo del gruppo CRIF , dati aggiornati a dicembre 2016 (dicembre 2016)

10 ©2017 • Simone Capecchi • 2/03/2017Le nuove imprese: focus sul MANAGEMENT

Osservando il management

solo 1 startup su 5 non ha storia imprenditoriale pregressa

Fonte: CRIF Information Core, il patrimonio informativo del gruppo CRIF, dati aggiornati a giugno 2016

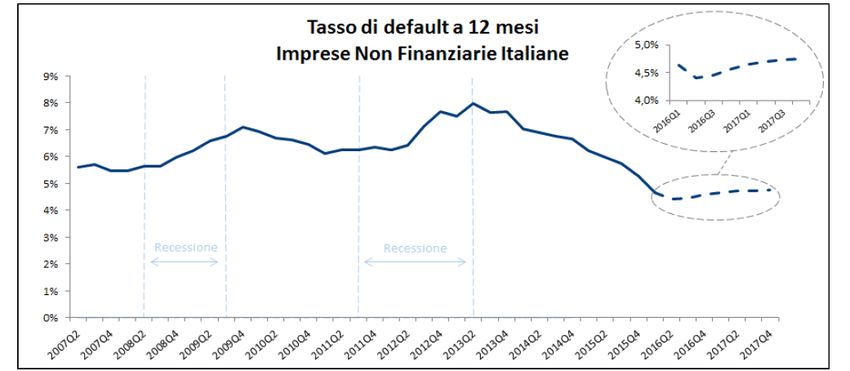

11 ©2017 • Simone Capecchi • 2/03/2017La rischiosità delle imprese

PROSEGUE IL TREND DI RIDUZIONE DEI TASSI DI DEFAULT DELLE

IMPRESE ITALIANE

A marzo 2016 il tasso di default delle imprese non finanziarie si è attestato al 4,6%,

in riduzione rispetto al 6,0% registrato a giugno 2015

Note: Note: (1) una società si definisce in default se c’è evidenza di sofferenze o ritardi di più di 90 giorni nei pagamenti su linee di credito detenute presso il

sistema finanziario, o di eventi pubblici di fallimento. (2) Il default rate è definito come numero di imprese passate a default nei 12 mesi diviso il totale delle

imprese in bonis all’inizio del periodo, per cui sia possibile calcolare una performance creditizia. (3) La classificazione dimensionale delle imprese segue la

definizione della Commissione Europea.

Fonte: CRIF Ratings - Aggiornamento del Corporate Credit Risk Research, dati aggiornati a marzo 2016

12 ©2017 • Simone Capecchi • 2/03/2017Trend interrogazioni relative alle richieste di valutazione e

rivalutazione delle garanzie effettuate dai Confidi

Le interrogazioni relative alle richieste di valutazione e rivalutazione delle garanzie,

effettuate dai Confidi: +4% a dicembre

+4%

(Dic. 2016 vs Dic2015)

Dal 2009 +11 PUNTI PERCENTUALI LA PERCENTUALE DI INTERROGAZIONI

RELATIVE A RICHIESTE VALUTAZIONE E RIVALUTAZIONE DELLE GARANZIE

RELATIVE ALLE SOCIETÀ DI CAPITALI

Fonte: EURISC, il Sistema di Informazioni Creditizie di CRIF, dati aggiornati a dicembre 2016

13 ©2017 • Simone Capecchi • 2/03/2017CRIF Ratings Special Report: i Confidi Maggiori

In virtù del nuovo contesto normativo,

il sistema dei CONFIDI MAGGIORI

RISULTA NOTEVOLMENTE

RIDIMENSIONATO, sia numericamente che in Maggiore concentrazione

termini di garanzie rilasciate nel nord Italia

Ex art. 106 del Ex art. 107 ante d.

TUB lgs. 141/2010

Confidi vigilati da

Banca d’Italia 38 61

- di cui di primo

livello 34 54

- di cui di secondo

livello 4 7

Stock di garanzie

rilasciate 8,3 Mld € 13 Mld €

-38% rispetto

prima decreto MEF

Fonte: CRIF Ratings, La valutazione dei confidi maggiori, marzo 2017

14 ©2017 • Simone Capecchi • 2/03/2017Diversi livelli di rischio per i confidi maggiori

Numero di confidi per classe di rischio Garanzie rilasciate per classe di rischio dei

confidi (totale garanzie dei confidi analizzati=100%)

31,3% 31,3%

Confidi maggiori 38%

10 10 Confidi maggiori

analizzati: 32 analizzati: 32

24%

12,5% 21%

12,5% 12,5%

4 4 4

10%

7%

0 0%

Classe rischio Classe rischio Classe rischio Classe rischio Classe rischio Classe rischio

Classe Classe Classe Classe Classe Classe

1 2 3 4 5 6

(rischio più (rischio più

rischio 1 rischio 2 rischio 3 rischio 4 rischio 5 rischio 6

basso) Classi di rischio alto) (rischio più (rischio più

basso) Classi di rischio alto)

Fonte: CRIF RATINGS su bilanci 2015 Fonte: CRIF RATINGS su bilanci 2015

Un quarto dei Confidi analizzati (25%) si caratterizza per un

elevato rischio finanziario

e rappresenta il 34% delle garanzie rilasciate

I Confidi con il più elevato livello di rischio sono spesso quelli con

una maggiore esposizione verso il mercato

Fonte: CRIF Ratings, Special Report – Rischio finanziario e prospettive per il nuovo sistema dei confidi maggiori - marzo 2017

15 ©2017 • Simone Capecchi • 2/03/2017Gestire le sfide in un contesto che cambia

Le nuove …e i fattori abilitanti CRIF

«Business Priorities»

Erogazione diretta dei finanziamenti

…Nuove fonti di

ricavo…e innovazione

Ruolo consulenziale e di

nell’offerta

accompagnamento nelle scelte finanziarie

…Migliorare la relazione Garanzia per migliorare il rating e

con le PMI e il rapporto ridurre le asimmetrie informative

con le banche grazie al patrimonio di soft information

…Nuovi modelli organizzativi e

…Governance… strumenti strategici a supporto delle

nuove economie di scala

16 ©2017 • Simone Capecchi • 2/03/2017Simone Capecchi

Executive Director - CRIF

www.crif.it

+39 335 71 28 196

s.capecchi@crif.comPuoi anche leggere