Il 2019 delle Imprese: Affari, Fallimenti e Successi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

R A V E L L I

Il 2019 delle Imprese: Affari, Fallimenti

e Successi.

1

R A V E L L I

Alla fine dell’anno scorso i mercati azionari globali subirono una grande contrazione

data soprattutto da preoccupazioni macroeconomiche, monetarie e geopolitiche. La

guerra commerciale tra Stati Uniti e Cina, l’incertezza riguardo la Brexit e la politica

monetaria della Banca Centrale Europea sono stati gli argomenti dominanti nelle

principali testate giornalistiche finanziarie. Dodici mesi dopo, nessuna delle

incertezze sopra elencate si è risolta in maniera definitiva, anzi se ne

aggiungeranno altre dovute all’ipotesi di impeachment di Trump e dalle elezioni

presidenziali. Per non parlare dell’Italia, tra politica ed insuccessi economici.

Incertezza Fiducia

a) Guerra commerciale tra Stati a) Crescita economica cinese è

Uniti e Cina. scesa al livello più basso degli

ultimi trent'anni.

b) Brexit.

b) Fiducia delle imprese Europee

in contrazione.

c) Politica monetaria della Banca

Centrale Europea.

c) Produzione industriale delle

imprese tedesche in contrazione.

Figura 1 – Correlazione tra aumento dell’incertezza e diminuzione della fiducia, Ravelli & Partners.

Nel 2019 è continuato il trend dell’anno precedente di fusioni, privatizzazioni e

investimenti in aziende dal valore di almeno € 1.000.000.000 (chiamati Unicorni). Il

2019 è stato anche l’anno delle Offerte Pubbliche Iniziali (IPO), con insuccessi del

calibro di: Lyft, Uber, WeWork e Slack.

2

R A V E L L I

In Italia nonostante si siano registrate maggiori operazioni di fusioni, acquisizioni e

IPO, si è verificato un netto declino del mercato in termini di controvalori. Bisogna

però evidenziare una accelerazione nel trend dell’utilizzo dell’M&A come leva di

sviluppo da parte delle PMI, evidenziato dal rilevante incremento in termini di

numero di operazioni, anche se di valore più contenuto. Stiamo assistendo infatti ad

un interessante fenomeno di consolidamento in parecchi settori del Made in Italy. Si

tratta spesso di operazioni di piccola taglia ma che denotano un atteggiamento

imprenditoriale orientato alla crescita.

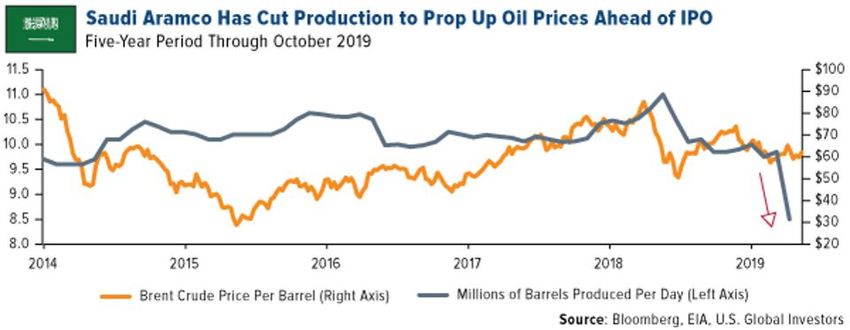

A livello globale l’operazione più importante è stata l’IPO di Saudi Aramco, ci sono

voluti però mesi di ritardi affinché l’azienda raggiungesse la valutazione di $ 2 trilioni

voluta dal principe Mohammed bin Salman. La valutazione può essere considerata

eccessiva se pensiamo al fatto che l’Arabia Saudita, un paese non democratico, detiene

più del 98 % della società.

Figura 2 - Taglio dei costi del petrolio estratto da Saudi Aramco dopo l'IPO, fonte U.S Global

Investor.

Un altro elemento di rischio è che se i prezzi del petrolio rimarranno piatti, l’utile netto

di Saudi Aramco crescerà lentamente. Nell’ultimo semestre i profitti lordi della

società sono diminuiti del 12 % a $ 46,9 miliardi.

3

R A V E L L I

Nonostante i rischi di Saudi Aramco, il titolo di IPO fallimentare va a WeWork,

sostenuta dal fondo SoftBank Vision Fund da $ 100 miliardi, il cui il principale

investitore è l’Arabia Saudita. Molti hanno affermato che WeWork non è altro che un

gruppo immobiliare operante attraverso un modello di business sopravvalutato, ovvero

detenere contratti di locazione a lungo termine, farli crescere e rilanciarli nel breve

termine. Tuttavia, quasi nessun investitore si sarebbe aspettato un fallimento del

genere, passando da una valutazione di $ 47 miliardi a $ 5 miliardi. SoftBank per

risolvere i problemi di WeWork ha assunto dei Restructuring Bankers da Houlihan

Lokey i quali stanno cercando di rimediare agli errori effettuati dall’ex management,

capitanato dal fondatore Adam Neumann. Oltre alla ristrutturazione finanziaria ed

operativa in corso, bisognerà capire se le scelte strategiche effettuate siano corrette. In

questo anche SoftBank è perseverante, abbandonando Wag (start-up di dog-walking)

e aumentando la propria esposizione su Oyo, azienda indiana che sta cercando di

rivoluzionare la concezione di hotelleria e di affitto breve. Infine, SoftBank attraverso

l’amministratore delegato Masayoshi Son sta cercando di raccogliere fondi per un

secondo grande fondo tecnologico.

Nel settore tecnologico, tuttavia, non tutte le aziende stanno avendo problemi,

tralasciando i fattori di rischio dovuti ad una maggiore restrizione regolamentare da

parte degli enti governativi europei ed americani. Infatti mentre alcune delle startup

più promettenti lottavano per la propria redditività, Apple (vecchia guardia del settore

tech), ha aggiunto $ 400 miliardi di capitalizzazione di mercato nonostante non ci siano

state incredibili evoluzioni nei prodotti.

Figura 3 - Market Cap di Apple – Fonte Macrotrends.

4R A V E L L I

Anche altre aziende della vecchia guardia hanno avuto successo, per esempio

Microsoft è diventata la società pubblica più preziosa del mondo, con quasi $ 1,2

trilioni di valore azionario, risultato notevole se si pensa all’evoluzione del mercato e

all’avvento del Cloud.

In Europa invece non c’è un vero e proprio paniere di grandi aziende tecnologiche,

l’unico paese in grado di competere a livello internazionale è la Germania con

Wirecard. Tuttavia, anche questa società ha dovuto superare delle difficoltà, tra cui

l’irruzione della polizia di Singapore nei suoi uffici e il coinvolgimento con un ex capo

dell’intelligence libica.

Un ulteriore punto andrebbe fatto nel settore finanziario, dove il divario tra banche

statunitensi ed europee ha continuato ad allargarsi.

Figura 4 - Comparazione tra le prime 5 banche europee e statunitensi – Fonte Financial Times.

Quasi tutte le banche in Europa hanno annunciato processi di ristrutturazione operativa

e finanziaria, legati soprattutto alla diminuzione degli NPL (Not Performing Loans) e

quindi ad un miglioramento degli indicatori di rischio e alla diminuzione del personale.

Deutsche Bank ha annunciato ulteriori tagli di posti di lavoro e il capo ad interim di

HSBC, Noel Quinn, ha avviato una ristrutturazione radicale. Negli Stati Uniti, banche

del calibro di JPMorgan Chase e Bank of America hanno registrato maggiori profitti

mentre l'economia americana sembrava rallentare.

5R A V E L L I

Figura 5 - Classifica delle prime 10 banche per capitalizzazione, fonte ADV Ratings.

Come si evince dalla tabella (ultima rivelazione nell’Agosto 2019), Stati Uniti e Cina

guidano la classifica delle banche con maggior capitalizzazione di mercato. Rimanendo

nel mondo finanziario bisogna inoltre citare le vicende legate al London Stock

Exchange Group (LSE). Nel mese di Luglio 2019 viene dichiarata la trattativa per

l’acquisto di Refinitiv, il gruppo di dati creato da Thomson Reuters, da parte dell’LSE.

L'accordo è stato confermato per $ 27 miliardi. A settembre però è arrivato un tentativo

oltreoceano per far saltare l’accordo. L’Hong Kong Exchanges and Clearing ha

annunciato di voler acquisire LSE con un'offerta di £ 32 miliardi per acquistare la LSE,

a condizione che lasci cadere l'accordo con Refinitiv. Tale proposta è stata ritenuta

inverosimile, soprattutto per i problemi politici nei rispettivi paesi, tra cui le proteste

degli studenti contro la Cina ad Hong Kong e la Brexit nel Regno Unito.

6R A V E L L I

Un altro settore che ha subito profondi cambiamenti è l’automotive. L’industria

automobilistica globale è in difficoltà tra rallentamenti delle vendite e costi in aumento.

Il mercato cinese ha subito una forte contrazione, legata anche al rallentamento

economico. Il capitale necessario per investire nell’elettrico è stato rilevante, con

conseguente diminuzione dei margini da parte di quasi tutti i gruppi automobilistici.

L’unica risposta possibile sembra essere la fusione tra gruppi diversi, cercando sinergie

comuni e ottimizzando i capitali per investimenti. Tali strategie verranno portate avanti

da una nuova generazione di management, sopratutto dopo la morte di Sergio

Marchionne e l’arresto di Carlos Ghosn.

Rimanendo nel mondo industriale dobbiamo citare il caso Boeing.

A marzo si è schiantato un secondo aereo passeggeri del Boeing 737 Max, con la

perdita di tutte le 157 persone a bordo. Il sistema antistallo non ha funzionato, come in

un incidente del 2018 in Indonesia. I sistemi difettosi sono stati riprogettati ma Boeing

non ha risposto in modo deciso. Gli aerei rimangono a terra e le indagini hanno rivelato

prove preoccupanti sulla costruzione e la regolamentazione degli aerei statunitensi, di

fatto diminuendo la richiesta dei velivoli e favorendo il principale produttore rivale,

Airbus.

Figura 6 - Comparazione Market Cap tra Airbus (in rosso) e Boeing (in blu) – Fonte Yahoo Finance.

7R A V E L L I

Nei settori quali: Consulenza (Big Four), Farmaceutica e Lusso, i principali

cambiamenti sono descritti nella tabella seguente:

• Per le "Big Four" (KPMG, Deloitte, PWC, EY) il rischio più

importante deriva dalla paura degli enti governativi che tali

KPMG, società possano diventare troppo grandi. Il governo UK ha

Deloitte, PWC, minacciato di forzare una divisione tra audit e consulenza.

EY

• Bristol-Myers Squibb ha pagato $ 93 miliardi per Celgene,

confermando l'interesse delle industrie farmaceutiche nel

Biotech.

• Novartis ha accettato di acquistare The Medicines Company

Pharma per $ 9,7 miliardi il mese scorso.

• LVMH, guidata da Arnault, si è scrollata di dosso le guerre

commerciali con una crescita delle vendite a due cifre. Infine ha

fatto un po' di shopping acquisendo Tiffany con un accordo da $

Lusso 16,6 miliardi.

Figura 7 - Riassunto cambiamenti nei settori della consulenza, farmaceutica e lusso.

Concludiamo il paper ringraziandovi per l’attenzione, per qualsiasi informazione a

riguardo non esitate a contattarci, saremo lieti di rispondere a qualsiasi domanda.

Mario Ravelli (Managing Partner)

Ravelli & Partners

mario.ravelli@ravelliandpartners.com

www.ravelliandpartners.com

Via San Vittore 45, Milano

339 37 39 122

8Puoi anche leggere