I piccoli Comuni e il nuovo Stato patrimoniale semplificato

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Bilancio e contabilità Bilancio I piccoli Comuni e il nuovo Stato patrimoniale semplificato di Fabio Federici - Dottore commercialista e revisore legale, membro della Commissione Enti locali dell’Ordine dei Dottori Commericalisti ed Esperti contabili di Ravenna e Valerio Cioni - Ingegnere, Responsabile Area Contabilità economica e Bilancio consolidato presso GIES s.r.l. Rivoluzione in vista nel mondo dei piccoli Comuni italiani. Le novità introdotte nel D.L. 26 ottobre 2019, n. 124 dalla Legge di conversione n. 157/2019 (cosiddetto Decreto Fiscale 2019), sono destinate a semplificare notevolmente la vita degli uffici di ragioneria degli Enti locali di minori dimensioni, oberati dalla mole di adempimenti contabili e non, posti a loro carico dal processo di armonizzazione contabile introdotto dal D.Lgs. 23 giugno 2011, n. 118, e dai successivi interventi del Legislatore, in un contesto di crescente carenza di personale dotato di competenze specifiche per farvi fronte. L’evoluzione normativa formulazione poco chiara dell’art. 232 del TUEL, Il problema della riconversione ed avvio del nuovo riconosceva agli Enti locali con popolazione inferiore sistema di contabilità economico patrimoniale si a 5.000 abitanti, che avevano disposto la facoltà di pone per la generalità degli Enti locali non sperimen- rinviare l’adozione della contabilità economico tatori a partire dall’avvio del processo di graduale patrimoniale anche per l’esercizio 2017, la possibilità entrata a regime dei diversi capitoli del disegno di di approvare e successivamente inviare alla BDAP il armonizzazione contabile, che prese il via all’indo- rendiconto 2017 senza i prospetti relativi allo Stato mani dell’entrata in vigore del D.Lgs. n. 118/2011 e patrimoniale ed al Conto economico. degli annessi allegati. Da subito l’avvio di un sistema In realtà l’interpretazione di Arconet ha aperto la di contabilità economico-patrimoniale, costruito strada ad iniziative ben più rilevanti da parte del sulle modalità previste dal Principio applicato di Legislatore e dei Ministeri competenti, destinate ad cui all’Allegato n. 4/3 al citato D.Lgs. n. 118/2011, incidere radicalmente sulle future modalità di tenuta è parso quello più sofferto. L’esperienza degli anni della contabilità economico-patrimoniale per questi passati mostra un andamento assai discontinuo del enti di piccole dimensioni. processo di implementazione, avvenuto per strappi È intervenuto in prima battuta il D.L. 30 aprile ed oggetto di ripetuti rinvii, concessi dal Legislatore 2019, n. 34 recante “Misure urgenti di crescita spesso in extremis, a ridosso delle scadenze previste per economica e per la risoluzione di specifiche situa- gli adempimenti. Ciononostante, il sistema può con- zioni di crisi”, convertito con modificazioni dalla siderarsi ormai pienamente a regime in tutti gli Enti Legge 28 giugno 2019, n. 58, i cui contenuti in locali di dimensioni medio grandi. riferimento all’adempimento vengono in parte Gli unici enti rimasti sinora esclusi dall’obbligo di anticipati da un comunicato dell’IFEL. L’art. 15- tenuta della contabilità economica-patrimoniale quater, D.L. n. 34/2019, inserito nell’iter di con- sono i Comuni con popolazione inferiore ai 5.000 versione in legge del Decreto, modifica il dettato abitanti. Per essi dopo alcune interpretazioni non del secondo comma dell’art. 232 TUEL (D.Lgs. n. univoche era nel 2018 giunta in soccorso la FAQ 267/2000) concedendo ai Comuni con popola- 18 aprile 2018, n. 30 della Commissione per l’armo- zione inferiore ai 5.000 abitanti la facoltà di nizzazione degli enti territoriali (cosiddetta Commis- non tenere la contabilità economico-patrimoniale sione Arconet), che prendendo atto della fino all’esercizio 2019. Azienditalia 3/2020 473

Bilancio e contabilità La proroga è stata concessa nelle more del comple- Nel corso dei lavori preparatori il MEF aveva chiarito tamento delle procedure di emanazione di provvedi- che la facoltà di esonero dalla tenuta della contabilità menti di semplificazione degli adempimenti connessi economico-patrimoniale e di elaborazione dei pro- alla tenuta della contabilità economico-patrimo- spetti di Situazione patrimoniale semplificata al 31 niale e di formulazione della situazione patrimoniale, dicembre 2019 aveva carattere generale ed era quindi con riferimento appunto ai Comuni con popolazione estesa anche a quei Comuni sotto i 5 mila abitanti che inferiore a 5.000 abitanti. non avevano esercitato le precedenti facoltà di rinvio L’art. 15-quater, D.L. n. 34/2019 ha integrato a questo e che quindi nel 2018 o negli anni precedenti ave- scopo il testo del comma 2 del citato art. 232 TUEL, vano già adottato la contabilità economica ed ave- delineando l’iter di approvazione dei provvedimenti vano già provveduto all’approvazione dei prospetti di di semplificazione: gli enti che rinviano la contabilità Stato patrimoniale e di Conto economico. economico-patrimoniale con riferimento all’eserci- L’adempimento previsto del D.L. n. 34/2019 (come zio 2019 sono tenuti ad allegare al rendiconto 2019 modificato dalla legge di conversione) di redazione una situazione patrimoniale al 31 dicembre 2019 del prospetto di Stato patrimoniale semplificato rap- redatta secondo lo schema di cui all’Allegato n. 10 al presentava quindi l’occasione per una riapertura sem- D.Lgs. n. 118/2011, e con modalità semplificate indi- plificata dei saldi delle voci di bilancio, che i piccoli viduate con decreto del Ministero dell’economia e Comuni avrebbero utilizzato come valori di partenza delle finanze, di concerto con il Ministero dell’in- da movimentare nel corso dell’anno 2020 a seguito terno e con la Presidenza del Consiglio dei ministri- dell’avvio vero e proprio della contabilità econo- Dipartimento per gli affari regionali, da emanare mica-patrimoniale. entro il 31 ottobre 2019, anche sulla base delle Nel frattempo, tuttavia, si deve registrare un nuovo proposte formulate dalla Commissione Arconet. significativo intervento Legislatore, che è intervenuto L’iter di elaborazione dei provvedimenti attuativi si sulla disciplina del citato secondo comma dell’art. 232 avvia e nello scorso mese di dicembre giunge a com- TUEL. In occasione del passaggio alla Camera della pimento con la pubblicazione in Gazzetta Ufficiale Legge n. 157/2019 di conversione del D.L. 26 ottobre del Decreto del Ministero dell’economia e delle 2019, n. 124 (cosiddetto Decreto Fiscale collegato alla finanze dell’11 novembre 2019 (Modalità semplifi- Legge di Bilancio 2020), attraverso un emendamento, cate di redazione della situazione patrimoniale al 31 viene introdotta un’importante novità, destinata a dicembre 2019 degli enti che rinviano la contabilità stravolgere la disciplina degli Enti locali minori (art. economico-patrimoniale con riferimento all’eserci- 57, comma 2-ter, D.L. n. 124/2019). Per effetto delle zio 2019). Il Decreto, entrato in vigore il 4 dicembre modifiche apportate si riconosce a regime (e non già 2019, detta i criteri e le modalità da seguire per fino all’esercizio 2019, come in precedenza previsto), ottenere i valori delle voci di attività e di passività la possibilità per gli Enti locali con popolazione fino a del prospetto di Stato patrimoniale semplificato a 5.000 abitanti di non tenere la contabilità economico- fine periodo, partendo dai dati della contabilità patrimoniale e di sostituirla con l’elaborazione di una finanziaria dell’ente nonché dai dati extracontabili situazione patrimoniale al 31 dicembre dell’anno pre- necessari. cedente da allegare necessariamente al rendiconto. Gli enti con popolazione inferiore ai 5.000 abitanti L’ente in questione si limiterà ogni anno a predisporre che sceglieranno di non tenere la contabilità econo- il prospetto semplificato partendo dai saldi di conta- mico-patrimoniale potranno quindi fare a meno della bilità finanziaria, in una sorta di riedizione post-armo- matrice di correlazione, del modulo economico- nizzazione degli schemi di Conto del patrimonio patrimoniale del piano dei conti e del Conto econo- costruiti facendo ricorso ai vecchi prospetti di mico. Non saranno esonerati invece dall’obbligo di conciliazione. tenere aggiornato ogni anno l’inventario, sottoposto Approfondiamo a questo punto il contenuto dei alle stesse regole previste per gli enti di maggiori provvedimenti di semplificazione che sottendono dimensioni. Rimane inoltre necessaria l’adozione all’elaborazione del prospetto di Stato patrimoniale del modulo finanziario del piano dei conti integrato. iniziale. 474 Azienditalia 3/2020

Bilancio e contabilità

Tavola 1 - Evoluzione della normativa

EVOLUZIONE DELLA NORMATIVA

D.Lgs. n. 267/2000, art. 232, comma 2 (post D.Lgs. n. 118/2011)

1. Gli Enti locali garantiscono la rilevazione dei fatti gestionali sotto il profilo economico-patrimoniale nel rispetto del principio contabile

generale n. 17 della competenza economica e dei principi applicati della contabilità economico-patrimoniale di cui agli allegati n. 1 e n. 4/3

del decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni.

2. Gli enti locali con popolazione inferiore a 5.000 abitanti possono non tenere la contabilità economico-patrimoniale fino all'esercizio 2017.

Art. 232 (post D.L. n. 34/2019, convertito in Legge n. 59/2019):

[…]

2. Gli enti locali con popolazione inferiore a 5.000 abitanti possono non tenere la contabilità economico-patrimoniale fino all'esercizio 2019.

Gli enti che rinviano la contabilità economico-patrimoniale con riferimento all'esercizio 2019 allegano al rendiconto 2019 una situazione

patrimoniale al 31 dicembre 2019, redatta secondo lo schema di cui all'allegato n. 10 al decreto legislativo 23 giugno 2011, n. 118, e con

modalità semplificate individuate con decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno e con la

Presidenza del Consiglio dei ministri-Dipartimento per gli affari regionali, da emanare entro il 31 ottobre 2019, anche sulla base delle

proposte formulate dalla Commissione per l'armonizzazione degli enti territoriali, istituita ai sensi dell'articolo 3-bis del citato decreto

legislativo n. 118 del 2011.

Art. 232 (post D.L. 124/2019, convertito in Legge n. 157/2019):

2. Gli enti locali con popolazione inferiore a 5.000 abitanti possono non tenere la contabilità economico-patrimoniale. Gli enti locali che

optano per la facoltà di cui al primo periodo allegano al rendiconto una situazione patrimoniale al 31 dicembre dell’anno precedente

redatta secondo lo schema di cui all'allegato n. 10 al decreto legislativo 23 giugno 2011, n. 118, e con modalità semplificate individuate con

decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno e con la Presidenza del Consiglio dei ministri-

Dipartimento per gli affari regionali, da emanare entro il 31 ottobre 2019, anche sulla base delle proposte formulate dalla Commissione per

l'armonizzazione degli enti territoriali, istituita ai sensi dell'articolo 3-bis del citato decreto legislativo n. 118 del 2011.

Il nuovo prospetto di Situazione patrimoniale indicate nel paragrafo 5 e per alcune

patrimoniale semplificata: il Decreto voci delle disponibilità liquide.

ministeriale ed il file Excel Il MEF, con l’intento di agevolare i piccoli

Comuni nell’elaborazione della Situazione patri-

Nel testo del D.M. 11 novembre 2019 si prevede che i moniale 2019 ha provveduto a predisporre un file

Comuni siano chiamati ad allegare al proprio rendi- Excel, denominato “Situazione patrimoniale

conto un prospetto di Situazione patrimoniale, da 2019”, disponibile nel sito internet della Ragio-

elaborare in base alle modalità semplificate indivi- neria Generale dello Stato dedicato all’armoniz-

duate dal provvedimento, secondo gli schemi previsti zazione contabile degli enti territoriali sotto la

per l’attivo e il passivo patrimoniale dall’Allegato 10 voce “Documenti”, che consente, in automatico,

al citato D.Lgs. n. 118/2011 mediante utilizzo dei dati di aggregare le voci del piano patrimoniale e di

e delle informazioni: raccordarle alle voci dello Stato patrimoniale

- dell’inventario aggiornato alla data del 31 dicembre 2019.

2019, che consentono di determinare il valore delle Inserendo gli importi riguardanti le attività e le

voci della Situazione patrimoniale indicate nel para- passività nei campi attivi del file, l’ente potrà

grafo 2; sfruttarne gli automatismi preimpostati per giun-

- del rendiconto 2019, ai fini della determinazione del gere ad una elaborazione semplificata del modulo

valore delle voci della Situazione patrimoniale indi- patrimoniale del piano dei conti integrato di cui

cate nel successivo paragrafo 3; all’Allegato 6/3 al D.Lgs. n. 118/2011 alla data

- dell’ultimo conto del patrimonio approvato, ai del 31 dicembre 2019.

fini della determinazione del valore delle voci Il foglio di calcolo provvede automaticamente all’ag-

della Situazione patrimoniale indicate nel para- gregazione delle voci del piano dei conti patrimoniale

grafo 4; sulla base del raccordo individuato dal medesimo Alle-

- di natura extra-contabile, ai fini della determina- gato n. 6/3 al D.Lgs. n. 118/2011, nelle correlate voci

zione del valore delle voci della Situazione dello Stato patrimoniale. Di fatto il foglio di lavoro

Azienditalia 3/2020 475

Bilancio e contabilità

ingloba al suo interno le correlazioni fra voci del piano La voce ACII1a “Crediti da tributi destinati al

dei conti patrimoniale e componenti dello Stato patri- finanziamento della sanità” si riferisce invece ad

moniale, rendendo superfluo per l’ente il ricorso al operazioni di gestione non rilevate dai Comuni.

piano dei conti integrato di cui al citato Allegato n. Il contenuto di semplificazione rispetto ai criteri

6/3. L’aggregazione delle voci del piano patrimoniale ordinari seguiti dalle Amministrazioni pubbliche

secondo tale raccordo consente di elaborare la Situa- che adottano la contabilità economica-patrimoniale

zione patrimoniale al 31 dicembre 2019. armonizzata è invece più marcato per le altre voci di

Le modalità ed i criteri con cui procedere alla Stato patrimoniale sopra elencate, segnatamente per

compilazione del file con le informazioni neces- rimanenze, ratei e risconti.

sarie per la ricostruzione delle diverse voci di Per risconti attivi e risconti passivi si presume che i

attività e passività patrimoniale dell’ente sono relativi effetti finanziari si siano già verificati e siano

dettate nel seguito del testo del D.M., in parti- pertanto già stati considerati nella determinazione

colare nei paragrafi 2 e seguenti. della Situazione patrimoniale. In tal caso, nell’eser-

cizio 2020 non sarà possibile rilevare gli effetti eco-

Semplificazioni per singole voci di bilancio nomici delle relative operazioni.

Nel D.M. si premette che, sempre in logica di Viceversa, per ratei attivi e passivi si presume che i

semplificazione, è consentito ai Comuni valoriz- connessi effetti finanziari non si siano ancora verifi-

zare a 0 euro le seguenti voci di Stato cati. Le relative operazioni dovranno essere conside-

patrimoniale: rate di competenza economica degli anni successivi.

Per i risconti da contributi agli investimenti, la

AA “Crediti vs. lo Stato ed altre Amministrazioni pub- facoltà di valorizzazione a 0 € è connessa all’indubi-

bliche per la partecipazione al fondo di dotazione” tabile complessità che gli enti riscontrano nella rico-

ACI “Rimanenze” struzione puntuale del suo importo, correlata alle

difficoltà nell’operare un sistematico monitoraggio

ACII1a “Crediti da tributi destinati al finanziamento della

sanità” del valore dei trasferimenti che contribuiscono al

finanziamento delle singole spese di investimento.

ADI “Ratei attivi”

Ai sensi del Principio contabile applicato relativo alla

AD2 “Risconti attivi” contabilità economica-patrimoniale di cui all’Alle-

PAIIb “Riserve da capitale” gato n. 4/3 al D.Lgs. n. 118/2011 la voce PEII1 relativa

PAIII “Risultato economico dell’esercizio” ai Risconti passivi da contributi agli investimenti deve

essere costituita dalla quota rilevata tra i ricavi da

PD3 “Acconti”

contributi agli investimenti non di competenza,

PEI “Ratei passivi” sospesa alla fine dell’esercizio in quanto destinata al

PEII1 “Contributi agli investimenti” finanziamento di spese di investimento non ancora

PEII2 “Concessioni pluriennali”

realizzate. Una volta che il cespite finanziato dai

contributi agli investimenti entrerà in funzione il

PEII3 “Risconti passivi”

relativo costo di acquisizione/produzione inizierà ad

Conti essere imputato alla competenza dell’esercizio e di

d’ordine

quelli successivi come quota di ammortamento. A

partire dall’esercizio di entrata in funzione del bene,

C’è da dire che per alcune di queste voci la inizierà a rilevarsi anche, a riduzione del risconto

valorizzazione a 0 € era già circostanza molto relativo all’accertamento del contributo, un provento

comune da riscontrare anche nei prospetti di (quota annuale di contributo agli investimenti) di

Stato patrimoniale elaborati in enti che adot- importo proporzionale alla quota di ammortamento

tano la contabilità economico-patrimoniale del bene finanziato dal contributo.

armonizzata. Una ricostruzione puntuale della consistenza al 31

È il caso, ad esempio, delle voci AA “Crediti vs. dicembre della voce PEII1 “Contributi agli investi-

lo Stato ed altre Amministrazioni pubbliche per menti” secondo la logica “ordinaria” della contabilità

la partecipazione al fondo di dotazione” e PD3 economica-patrimoniale armonizzata richiederebbe

“Acconti”, non correlate ad operazioni di gestione pertanto la stima:

rilevate in contabilità finanziaria.

476 Azienditalia 3/2020

Bilancio e contabilità

delle quote di Immobilizzazioni in corso e dei residui U.2.02.xx.xx.

essere ricostruite con informazioni desunte dalla con-

xxx finanziate da Entrate per contributi agli investimenti; tabilità finanziaria dell’ente ovvero da dati di natura

delle quote di avanzo destinate ad investimenti riconducibili ad extracontabile.

accertamenti di Entrate per contributi agli investimenti;

dei contributi agli investimenti utilizzati per l’acquisto di immobi-

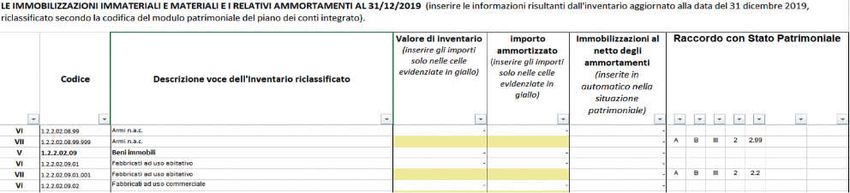

Immobilizzazioni materiali e immateriali

lizzazioni non ancora interamente ammortizzate (iscrivibile solo la

parte dei contributi a copertura del residuo valore da ammortizzare

Ne sono un esempio le voci di Stato patrimoniale ABI e

del cespite) ABII relative alle Immobilizzazioni materiali ed alle

Immobilizzazioni immateriali. Ai fini della valorizza-

Il D.M. riconosce le oggettive difficoltà che gli enti zione delle relative componenti il D.M. richiede la

possono incontrare nel ricostruire l’importo dei con- compilazione delle celle attive presenti nel foglio

tributi ricevuti per beni non interamente ammortiz- “inventario riclass” del file Excel, secondo i criteri

zati e a tal fine, al paragrafo 2 apre a modalità illustrati nello specifico al paragrafo 2 del

semplificate non concesse agli altri Enti locali dal provvedimento.

Principio contabile: in tali circostanze infatti ai Propedeutica alla compilazione del file diviene

Comuni sotto i 5.000 abitanti è consentito di deter- pertanto l’operazione di aggiornamento dell’in-

minare la percentuale rappresentativa della quota di ventario al 31 dicembre e della sua riclassifica-

contributi ricevuti attraverso stime forfettarie. zione e aggregazione in base alle codifiche del

Ad ogni modo l’eventuale scelta dell’ente per una piano dei conti integrato patrimoniale, espressa-

valorizzazione a zero della voce comporterebbe mente richiesta dal provvedimento. Gli enti, una

l’impossibilità di sterilizzare il costo dell’ammor- volta ultimato questo processo, procederanno

tamento dei beni finanziati dai suddetti contributi all’inserimento dei valori così ricomposti nel

mediante l’imputazione al Conto economico della foglio “inventario riclass”, inserendo nella

correlata quota di provento da contributo agli colonna “Valore di inventario” i valori attribuiti

investimenti. Seppur finanziati in tutto o in ai beni del proprio inventario e nella colonna

parte da contributi agli investimenti, gli oneri “Importo ammortizzato” i valori di ammortamento

per l’ammortamento di tali beni verrebbero calcolati al 31 dicembre.

posti interamente a carico degli esercizi successivi Il Decreto a questo punto riassume i criteri da

con evidenti impatti negativi sui futuri saldi di utilizzare nella valorizzazione delle celle relative

risultato di esercizio. ai cespiti. Invero le modalità semplificate indi-

Va tuttavia considerato che la possibilità di valo- cate nel paragrafo 2 costituiscono un richiamo

rizzare a 0 euro l’importo del risultato di esercizio quasi integrale ai criteri di valutazione introdotti

di fatto porrà in secondo piano tutti gli aspetti dal Principio contabile applicato relativo alla

connessi alla dimensione economica della contabilità economica-patrimoniale di cui al

gestione, privilegiando invece le considerazioni citato Allegato 4/3 e già utilizzati dalla genera-

relative alla consistenza complessiva del Patrimo- lità degli Enti locali per la ricostruzione e pro-

nio netto dell’ente. Secondo questa logica di fatto gressivo aggiornamento del loro inventario;

anche l’impatto sul saldo del risultato di esercizio obbligo quest’ultimo a cui comunque anche i

connesso alle facoltà di azzeramento delle voci Comuni sotto i 5.000 abitanti erano tenuti ad

sopra illustrate viene celato e ridotto a mera adempiere nel corso degli esercizi precedenti, a

inferenza statistica, che per nulla incide sulla prescindere dell’effettiva implementazione del-

situazione patrimoniale del soggetto. La modifica l’obbligo di tenuta della contabilità economica-

introdotta dalla Legge di conversione del Decreto patrimoniale armonizzata.

fiscale porta così alle estreme conseguenze e rende Il patrimonio immobiliare e i terreni di proprietà

definitivi questi aspetti. dell’ente sono iscritti nell’inventario ad un

Gli enti possono predisporre la propria situazione valore pari al costo di acquisto, comprendente

patrimoniale 2019 inserendo nei fogli elettronici anche i costi accessori e le spese di manuten-

del file le informazioni riguardanti le attività e le zione straordinarie, ovvero, se il costo di acquisto

passività patrimoniali dell’ente secondo le modalità non è disponibile, al valore catastale. Nella

individuate ai paragrafi 2 e seguenti. Situazione patrimoniale 2019 e nei successivi

Le voci che non possono essere valorizzate a 0 euro stati patrimoniali dell’ente, tali beni devono

(eventualmente anche per scelta dell’ente) devono essere iscritti al netto del fondo ammortamento.

Pertanto, con riferimento a ciascuno dei beni

Azienditalia 3/2020 477

Bilancio e contabilità immobili compresi nell’inventario occorre deter- valutazione dell’armonizzazione. Nello specifico minare il fondo ammortamento cumulato nel si prevede che il valore di eventuali beni patri- tempo, tenendo conto del momento iniziale in moniali per i quali non è stato possibile comple- cui il cespite ha iniziato ad essere utilizzato tare il processo di valutazione ai fini dall’ente e della vita utile media per la specifica dell’elaborazione della Situazione patrimoniale tipologia di bene. Per consentire la corretta pro- 2019 secondo la disciplina del presente Decreto, cedura di ammortamento, per seguire il valore in quanto in corso di ricognizione o in attesa di del singolo bene in ogni momento e per deter- perizia, possa essere adeguato nel corso della minare, all’atto dell’eventuale dismissione, la gestione dell’esercizio 2020 tramite scritture plusvalenza o la minusvalenza il D.M. racco- esclusive della contabilità economico-patrimo- manda l’utilizzo del registro dei beni ammortiz- niale del tipo “Immobilizzazioni - Fondo di dota- zabili (o schede equivalenti); a riguardo occorre zione”. L’attività di ricognizione straordinaria del fare presente che nei gestionali relativi al patri- patrimonio, e la conseguente rideterminazione del monio, attualmente in uso presso gli Enti locali, valore del patrimonio, deve in ogni caso conclu- spesso il registro dei beni ammortizzabili costi- dersi entro il rendiconto relativo all’esercizio tuisce già un allegato dell’inventario. 2021. Il provvedimento prescrive inoltre l’obbligo Anche i beni mobili inventariati sono registrati per l’ente di indicare nella Relazione sulla nell’inventario al costo di acquisto, mentre nella gestione allegata al rendiconto 2019 le modalità Situazione patrimoniale sono iscritti al costo di di valutazione delle singole poste attive e passive acquisto al netto del fondo ammortamento dello stato patrimoniale, nonché le componenti cumulato nel tempo. A tal fine, per ciascun del patrimonio in corso di ricognizione o in attesa bene mobile compreso nell’inventario diviene di perizia. necessario calcolare il fondo ammortamento Sulla base dei dati inseriti, il file Excel va a questo cumulato nel tempo, tenendo conto del punto a quantificare l’importo delle singole voci delle momento iniziale in cui il cespite ha iniziato immobilizzazioni materiali e immateriali secondo la ad essere utilizzato nell’ente e della vita utile classificazione prevista nel piano dei conti patrimo- media per la specifica tipologia di bene. L’am- niale, nonché dei relativi fondi ammortamento. Il file mortamento si applica anche ai beni mobili in opera l’aggregazione delle voci con dettaglio alla com- leasing finanziario, che devono essere compresi ponente di Stato patrimoniale sottraendo i correlati nell’inventario. importi di fondo di ammortamento, ottenendo infine i Il D.M. concede ai piccoli Comuni ulteriore valori delle voci ABI e ABII riguardanti le immobi- tempo per ultimare l’attività di adeguamento dei lizzazioni immateriali e materiali indicati nello schema valori del patrimonio in base ai criteri di di Situazione patrimoniale al 31 dicembre. 478 Azienditalia 3/2020

Bilancio e contabilità

Tavola 2 – Immobilizzazioni

IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVO

riferimento riferimento

STATO PATRIMONIALE (ATTIVO) Anno Anno - 1

art.2424 CC DM 26/4/95

A) CREDITI vs.LO STATO ED ALTRE AMMINISTRAZIONI PUBBLICHE

PER LA PARTECIPAZIONE AL FONDO DI DOTAZIONE 0,00 0,00 A A

TOTALE CREDITI vs PARTECIPANTI (A) 0,00 0,00

B) IMMOBILIZZAZIONI

I Immobilizzazioni immateriali BI BI

1 Costi di impianto e di ampliamento 0,00 0,00 BI1 BI1

2 Costi di ricerca sviluppo e pubblicità 0,00 0,00 BI2 BI2

3 Diritti di brevetto ed utilizzazione opere dell'ingegno 0,00 0,00 BI3 BI3

4 Concessioni, licenze, marchi e diritti simile 0,00 0,00 BI4 BI4

5 Avviamento 0,00 0,00 BI5 BI5

6 Immobilizzazioni in corso ed acconti 0,00 0,00 BI6 BI6

9 Altre 0,00 0,00 BI7 BI7

Totale immobilizzazioni immateriali 0,00 0,00

Immobilizzazioni materiali (3)

II 1 Beni demaniali 0,00 0,00

1.1 Terreni 0,00 0,00

1.2 Fabbricati 0,00 0,00

1.3 Infrastrutture 0,00 0,00

1.9 Altri beni demaniali 0,00 0,00

III 2 Altre immobilizzazioni materiali (3) 0,00 0,00

2.1 Terreni 0,00 0,00 BII1 BII1

a di cui in leasing finanziario 0,00 0,00

2.2 Fabbricati 0,00 0,00

a di cui in leasing finanziario 0,00 0,00

2.3 Impianti e macchinari 0,00 0,00 BII2 BII2

a di cui in leasing finanziario 0,00 0,00

2.4 Attrezzature industriali e commerciali 0,00 0,00 BII3 BII3

2.5 Mezzi di trasporto 0,00 0,00

2.6 Macchine per ufficio e hardware 0,00 0,00

2.7 Mobili e arredi 0,00 0,00

2.8 Infrastrutture 0,00 0,00

2.9 Diritti reali di godimento

2.99 Altri beni materiali 0,00 0,00

3 Immobilizzazioni in corso ed acconti 0,00 0,00 BII5 BII5

Il D.M. nel successivo paragrafo 4 approfondisce le immateriali, compresi gli eventuali costi di acqui-

informazioni extra-contabili cui sarà necessario fare sto delle materie prime necessarie alla realizza-

riferimento per la quantificazione delle due residue zione del bene immateriale e i costi diretti relativi

voci di immobilizzazioni materiali e immateriali non alla costruzione in economia del bene (immate-

ancora trattate, ossia quelle relative alle Immobiliz- riali, materiali e mano d’opera diretta, spese di

zazioni in corso. progettazione, forniture esterne, i costi indiretti

Per la voce ABI6 “Immobilizzazioni (immateriali) nel limite di ciò che è specificamente connesso

in corso ed acconti” (riguardante i cespiti imma- alla produzione del bene in economia, quali ad

teriali di proprietà e nella piena disponibilità esempio quota parte delle spese generali di fab-

dell’ente non ancora inventariati e non ancora bricazione e degli oneri finanziari, escluse le spese

utilizzabili perché in fase di realizzazione o, seb- generali ed amministrative sostenute dall’ente). I

bene realizzati, in attesa di essere utilizzati) il medesimi criteri di quantificazione devono essere

D.M. prevede modalità di valutazione basate su seguiti per la voce ABIII3 concernete le “Immo-

criteri già introdotti dal Principio contabile Alle- bilizzazioni (materiali) in corso ed acconti”.

gato n. 4/3 e in uso presso gli altri Enti locali che Nei fatti la valorizzazione delle immobilizzazioni

avevano avviato la contabilità economica-patri- in corso immateriali e materiali rimane residuale.

moniale armonizzata. La voce deve essere quindi Spetta infatti al compilatore ricavare l’importo

valorizzata per un importo pari alla spesa liquidata totale delle voci, sommando la quota delle immo-

o liquidabile nell’esercizio 2019 e negli esercizi bilizzazioni in corso risultante dai dati patrimo-

precedenti per la realizzazione dei beni niali con il valore dei residui non liquidati del

Azienditalia 3/2020 479

Bilancio e contabilità

Titolo 2 macro-aggregato 02 delle Spese, desunti devono essere iscritte nell’attivo patrimoniale sulla

dalla contabilità finanziaria dell’ente. I valori base del criterio del costo di acquisto, salva la facoltà

delle due voci, determinati extracontabilmente concessa all’ente, di valutazione in base al “metodo

in base ai criteri sopra richiamati devono essere del patrimonio netto” di cui all’art. 2426, n. 4,

compilate nella scheda “Dati extracont” del file (e Cod. civ.

non nel foglio “Inventario riclass”, che non La voce ACIII2 “Altri titoli (che non costituiscono

riporta l’indicazione delle due voci). Si racco- immobilizzi)”, in attesa di essere dismessa deve essere

manda all’ente di avere cura di valorizzare le iscritta nell’attivo patrimoniale secondo i criteri pre-

due voci, in quanto per gli automatismi delle visti dall’art. 2426 Cod. civ..

formule inserite il file andrebbe a decurtare i L’acquisizione dei dati del piano dei conti patrimo-

valori mancanti delle Immobilizzazioni in corso niale sulla base di fonti extracontabili relativi alle

direttamente dalla consistenza finale del Fondo di partecipazioni avviene tramite la compilazione del

dotazione. foglio elettronico “Dati extracont”, che opera anche

il necessario processo aggregazione e imputazione

Partecipazioni e altri titoli degli elementi inseriti nelle correlate voci della

Per altre voci dell’attivo dello Stato patrimoniale si Situazione patrimoniale.

richiede la compilazione delle celle attive sulla base

di specifici dati extra-contabili. Voci determinate sulla base dei dati

È il caso delle voci ABIV1 “Partecipazioni (che finanziari del Rendiconto

costituiscono immobilizzi)” relative alle partecipa- Il paragrafo 3 del D.M. individua sommariamente le

zioni azionarie e non azionarie in enti e società voci della Situazione patrimoniale 2019, compreso

controllate e partecipate detenute al 31 dicembre. quello delle relative sottovoci, il cui valore viene

Per queste partecipazioni i criteri di valutazione sono ricostruito sulla base dei dati finanziari del rendi-

analoghi a quelli previsti dal Principio contabile conto 2019:

applicato relativo alla contabilità economica-patri-

moniale per tutti gli altri enti armonizzati. Le parte- ABIV 2 “Crediti”

cipazioni devono essere iscritte nell’attivo ACI “Crediti”

patrimoniale sulla base del criterio del costo di acqui-

ACIV “Disponibilità liquide”

sto, rettificato dalle perdite di valore che, si ritengano

durevoli, salva la possibilità, di valutazione al PB “Fondi per rischi e oneri”

“metodo del patrimonio netto” di cui all’art. 2426, PC “Trattamento di fine rapporto”

n. 4, Cod. civ. Per le partecipazioni che non sono PD “Debiti”

state acquistate attraverso operazioni di compraven-

dita, cui non è possibile applicare il criterio del costo,

si adotta il metodo del “valore del patrimonio netto”. Crediti

La voce comprende anche le partecipazioni al fondo

La ricostruzione del valore dei crediti avviene inse-

di dotazione di enti istituiti senza conferire risorse, o

rendo nel foglio “Res att e accert plur” del file Excel

che non hanno valore di liquidazione in quanto il

gli importi delle voci “totale dei residui attivi” del

loro statuto prevede che, in caso di scioglimento, il

conto del bilancio 2019, analiticamente riportati nel

fondo di dotazione sia destinato a soggetti non con-

modulo finanziario 2019 del piano dei conti inte-

trollati o partecipati dalla controllante/partecipante.

grato, da trasmettere alla Banca dati delle Ammini-

La voce ABIV3 “Altri titoli (che costituiscono

strazioni pubbliche di cui all’art. 13, Legge n. 196/

immobilizzi)” deve essere valutata al costo di acqui-

2009 (c.d. SDB “schemi di bilancio” e DCA “dati

sto, rettificato dalle perdite di valore che si ritengono

contabili analitici” definiti, rispettivamente, dall’art.

durevoli.

1, comma 1, lett. b), e dall’art. 3 del Decreto del

La voce ACIII1 “Partecipazioni (che non costitui-

Ministro dell’economia e delle finanze del 12 maggio

scono immobilizzi)”, in attesa di essere dismesse,

2016).

480 Azienditalia 3/2020

Bilancio e contabilità

Tavola 3 – Crediti

CREDITI

CREDITI AL 31/12/2019 (inserire i dati risultanti dall'elenco dei residui attivi, degli accertamenti pluriennali e dei crediti stralciati al 31/12/2019 classificati secondo la codifica del modulo finanziario del

piano dei conti integrato).

Crediti incassati

nei conti correnti Importo accertamenti Crediti stralciati

Importo residui att.

postali intestati imputati agli esercizi (inserire gli importi

(inserire gli importi Totale

Piano Finanziario Descrizione Piano finanziario: Residui attivi e accertamenti pluriennali al 31/12/2019 solo nelle celle Conti di Credito

nelle celle evidenziate all'ente (inserire gli successivi per (Importi calcolati)

in giallo) importi nelle celle operazioni finanziarie evidenziate in

evidenziate in giallo) (inserire gli importi solo nelle giallo)

celle evidenziate in giallo)

E.1.01.01.06.001 Imposta municipale propria riscossa a seguito dell'attività ordinaria di gestione - 1.3.2.01.01.01.006

E.1.01.01.06.002 Imposte municipale propria riscosse a seguito di attività di verifica e controllo - 1.3.2.01.01.01.006

E.1.01.01.08.001 Imposta comunale sugli immobili (ICI) riscossa a seguito dell'attività ordinaria di gestione - 1.3.2.01.01.01.008

RESIDUI ATTIVI AL RISCOSSIONI IN RIACCERTAMENTI RESIDUI ATTIVI DA ESERCIZI

1/1/20.. (RS) C/RESIDUI (RR) RESIDUI ( R)(3) PRECEDENTI (EP = RS -RR+R)

MAGGIORI O MINORI RESIDUI ATTIVI DA

PREVISIONI DEFINITIVE DI RISCOSSIONI IN

TITOLO, TIPOLOGIA DENOMINAZIONE ACCERTAMENTI (A)(4) ENTRATE DI ESERCIZIO DI COMPETENZA

COMPETENZA (CP) C/COMPETENZA (RC)

COMPETENZA =A-CP (5) (EC=A-RC))

MAGGIORI O MINORI

PREVISIONI DEFINITIVE DI TOTALE RISCOSSIONI TOTALE RESIDUI ATTIVI DA

ENTRATE DI

CASSA (CS) (TR=RR+RC) RIPORTARE (TR=EP+EC))

CASSA =TR-CS (5)

(1)

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI CP

0,00

FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO

CP

CAPITALE (1) 0,00

UTILIZZO AVANZO DI AMMINISTRAZIONE (2) CP 0,00

- di cui Utilizzo Fondo anticipazioni di liquidità (DL 35/2013

e successive modifiche e rifinanziamenti) - solo per le CP 0,00

Regoini

TITOLO 1: Entrate correnti di natura tributaria, contributiva e perequativa

10101 Tipologia 101: Imposte tasse e proventi assimilati RS 0,00 RR 0,00 R 0,00 EP 0,00

CP 0,00 RC 0,00 A 0,00 CP 0,00 EC 0,00

CS 0,00 TR 0,00 CS 0,00 TR 0,00

Per i crediti dei titoli/tipologie 5.2, 5.3, 5.4, e per i gg-septies), D.L. 13 maggio 2011, n. 70, convertito dalla

debiti dei titoli/macroaggregati 3.2, 3.3, 3.4 e del Legge 12 luglio 2011, n. 106, deve avvenire entro la

titolo 4, l’importo dei residui attivi e passivi è incre- prima decade del mese successivo. Trattandosi di incassi

mentato dell’ammontare degli importi degli accerta- di residui non ancora contabilizzati, il loro importo

menti pluriennali e degli impegni pluriennali inserito nella colonna “Crediti incassati nei conti cor-

riportati negli all. f) e g) al rendiconto 2019. Tale renti postali intestati all’ente” del foglio “Res att e accert

modalità di determinazione dei crediti e debiti finan- plur” va a decurtare il valore finale dei crediti indicato

ziari presuppone una corretta applicazione della con- nelle voci di credito dello Stato patrimoniale.

tabilità finanziaria armonizzata (1). I crediti vengono iscritti nello Stato patrimoniale al

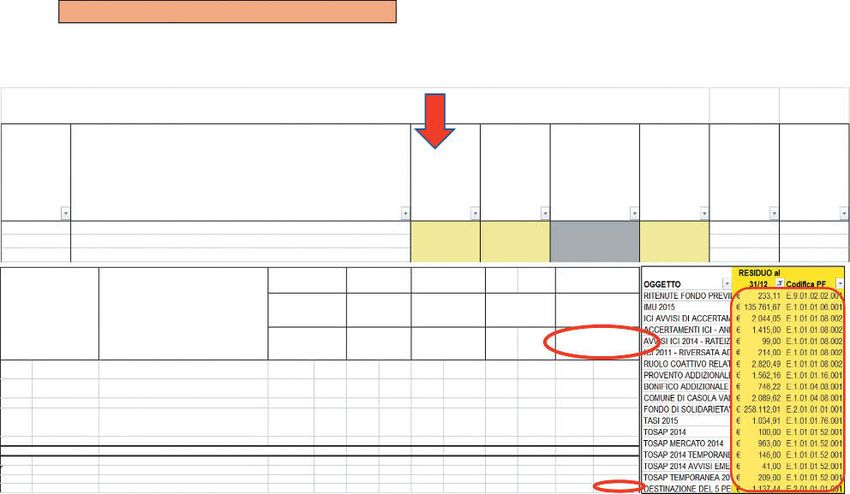

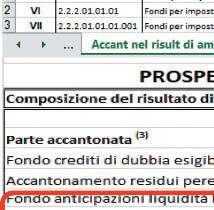

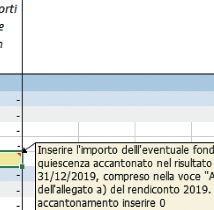

Nel foglio “Res att e accert plur” del file Excel occorre netto dell’importo del relativo Fondo svalutazione cre-

inoltre inserire anche gli importi, con dettaglio per diti. L’inserimento nel file del Fondo svalutazione cre-

codifica di Piano finanziario, dei crediti incassati nei diti di importo pari al Fondo crediti di dubbia esigibilità

conti correnti postali intestati all’ente. Si tratta nello (FCDE) accantonato nel risultato di amministrazione

specifico di incassi di residui effettuati sul conto cor- viene effettuato nel foglio “FCDE” alla colonna “Quota

rente postale dell’ente a ridosso della scadenza dell’- del fondo svalutazione crediti di importo pari al FCDE

esercizio, che solitamente i Comuni provvedono a accantonato nel risultato di amministrazione”, in cui si

rilevare come incasso di residuo in contabilità finanzia- richiede all’ente di fare riferimento agli importi della

ria in occasione del riversamento dai conti correnti di colonna “Fondo crediti di dubbia esigibilità (e)” del-

riscossione sul conto corrente di tesoreria dell’ente delle l’Allegato c) al Rendiconto 2019 riguardante appunto il

somme riscosse, che ai sensi dell’art. 7, comma 2, lett. Fondo crediti di dubbia esigibilità.

(1) Sul punto si richiamano le modalità di contabilizzazione delle finanziamento accerta le entrate per riscossione di crediti impu-

operazioni di concessione dei finanziamenti da parte dell’ente tandoli ai rispettivi esercizi sulla base della scadenza dell’obbliga-

espressamente indicate al paragrafo 5.5. del Principio contabile zione giuridica attiva risultante dal piano finanziario.”.

applicato della contabilità finanziaria: “L’ente erogatore del

Azienditalia 3/2020 481

Bilancio e contabilità

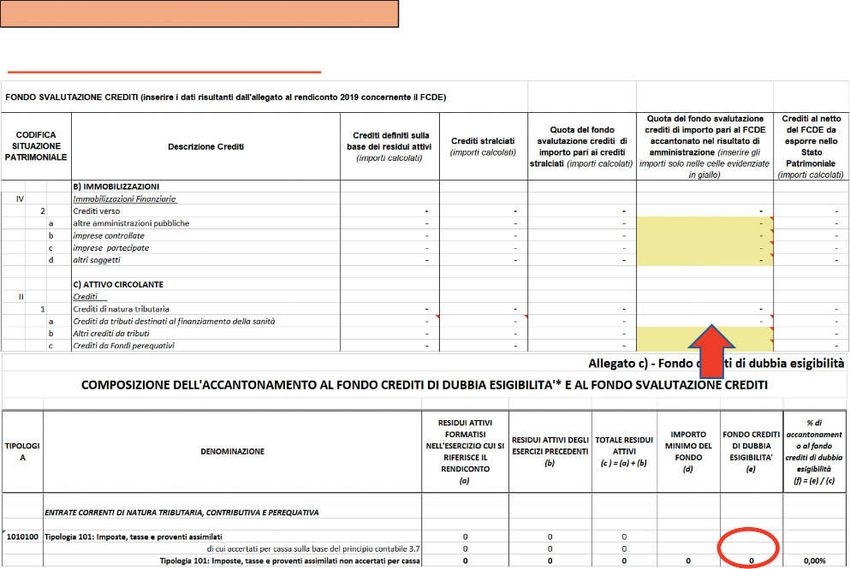

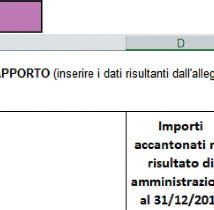

Tavola 4 - Fondo svalutazione crediti

CREDITI

Fondo svalutazione crediti

Vale la pena ricordare che nell’Allegato c) del Rendi- informativo contabile istituendo le voci di 8° livello del

conto 2019, il valore del FCDE viene individuato con conto Fondo svalutazione crediti, in modo da consen-

livello di dettaglio che fa riferimento alla tipologia di tire, in automatico, la gestione del Fondo svalutazione

entrata. In realtà la circostanza non presenta particolari crediti e l’inserimento nello stato patrimoniale dei

controindicazioni ai fini della costruzione del nostro crediti al netto del Fondo svalutazione crediti.

prospetto di Stato patrimoniale nel foglio “SP-attivo” I crediti iscritti nello Stato patrimoniale andrebbero

del file, che ha un livello di dettaglio fissato alla com- altresì incrementati dell’importo degli eventuali

ponente di bilancio (es. “Crediti verso clienti ed residui attivi stralciati dal conto del bilancio in

utenti”). Ad ogni modo nello stesso file Excel è presente attuazione del paragrafo 9.1 del Principio contabile

un’esortazione del MEF agli enti ad articolare comun- applicato della contabilità finanziaria concernente

que il Fondo svalutazione crediti in corrispondenza la gestione dei residui (2). Va detto che lo stesso

delle voci del piano dei conti patrimoniale riguardanti Principio contabile al punto 6.2.b1 impone agli

i crediti che lo hanno determinato e, dal 1° gennaio enti, nel caso siano conservati in contabilità eco-

2020, a gestire tali articolazioni attraverso il sistema nomico-patrimoniale anche i crediti stralciati dalla

(2) Il paragrafo 9.1 del Principio contabile applicato della conta- amministrazione. In tale occasione, ai fini della contabilità econo-

bilità finanziaria concernente la gestione dei residui, prevede che mico patrimoniale, il responsabile finanziario valuta la necessità di

“Trascorsi tre anni dalla scadenza di un credito di dubbia e difficile adeguare il fondo svalutazione crediti accantonato in contabilità

esazione non riscosso, il responsabile del servizio competente alla economico patrimoniale (che pertanto può presentare un importo

gestione dell’entrata valuta l’opportunità di operare lo stralcio di maggiore della quota accantonata nel risultato di amministra-

tale credito dal conto del bilancio, riducendo di pari importo il fondo zione) e di riclassificare il credito nello stato patrimoniale”.

crediti di dubbia esigibilità accantonato nel risultato di

482 Azienditalia 3/2020Bilancio e contabilità

contabilità finanziaria, di iscrivere, in corrispon- Fondo svalutazione crediti sui crediti stralciati man-

denza di questi ultimi, un Fondo svalutazione crediti tenuti pari all’importo di tali crediti, di fatto neu-

pari al loro intero ammontare. Il criterio viene tralizzandone l’apporto positivo al valore totale

ripreso fedelmente nel file Excel che al foglio delle voci di credito riportate nel prospetto di

“FCDE” automaticamente determina un valore di Stato patrimoniale del file.

Tavola 5 - Conciliazione Residui/Crediti

CREDITI

Conciliazione fra Residui attivi e Crediti in Stato patrimoniale

RESIDUI ATTIVI (Conto del bilancio, colonna: Totale residui attivi da riportare)

+

Accertamenti imputati agli esercizi successivi per operazioni finanziarie

Crediti incassati nei conti correnti postali intestati all'ente -

Crediti stralciati +

Fondo svalutazione crediti -

Altri residui non connessi a crediti -

CREDITI da iscrivere in Stato Patrimoniale =

Il D.M. detta alcune indicazioni da seguire per la entrate escluse le voci di entrata E.9.02.04.01.001,

valorizzazione di specifiche voci di credito: E.9.02.04.02.001 e E.9.02.99.99.999.

La voce ABIV 2 “Crediti” relativa ai crediti immo- Infine per la ricostruzione della voce residuale

bilizzati viene posta in relazione le tipologie 200, 300 ACII4c “Altri crediti verso altri” occorre fare riferi-

e 400 del titolo V delle entrate; mento alla sommatoria gli importi delle entrate

La voce ACII1b “Altri crediti da tributi” è invece riguardanti la categoria 2.01.03.01 concernente le

correlata alle tipologie 101, 102 e 104 del titolo primo “Sponsorizzazioni da imprese”, delle tipologie 300,

delle entrate e della tipologia 100 del titolo IV delle 400 e 500 del titolo III delle entrate escluse le voci di

entrate; entrata E.3.05.02.02.001, E.3.05.02.02.002 e

Per la voce ACII1c “Crediti da Fondi perequativi” E.3.05.02.02.003 concernenti i crediti verso l’Erario,

occorre fare riferimento alle tipologie 301 e 302 del della tipologia 500 del titolo IV delle entrate, della

titolo I delle entrate; tipologia 100 del titolo 9, nonché delle voci di entrata

Per la voce ACII2 “Crediti per trasferimenti e con- E.9.02.04.01.001, E.9.02.04.02.001 e E.9.02.99.

tributi” ci si basa sul totale degli importi del titolo 99.999;

secondo delle entrate esclusa la categoria 2010301 Una volta compilate tutte le celle attive dei fogli

riguardante le “Sponsorizzazioni da imprese”, e delle “FCDE” e “Res att” gli automatismi inseriti nel foglio

tipologie 200 e 300 del titolo IV delle entrate; di lavoro consentono una pronta riclassificazione dei

Il valore della voce ACII3 “Crediti verso clienti ed dati di contabilità finanziaria (residui attivi e accer-

utenti” viene correlato agli importi delle tipologie tamenti finanziari imputati agli esercizi successivi)

100 e 200 del titolo III delle entrate, della tipologia nei crediti della Situazione patrimoniale, trasfor-

400 del titolo IV delle entrate e della tipologia 100 del mando le voci del modulo finanziario in quelle del

titolo quinto delle entrate; modulo patrimoniale del piano dei conti integrato ed

In merito alla voce ACII4b “Altri crediti per attività adottando le necessarie rettifiche economiche

svolta per c/terzi”. Occorre invece fare riferimento richieste, seppur in forma semplificata, dal Principio

alla sommatoria degli importi della voce “Totale contabile applicato relativo alla contabilità econo-

residui attivi” della tipologia 200 del titolo 9 delle mica-patrimoniale.

Azienditalia 3/2020 483Bilancio e contabilità

Un’analisi del foglio di calcolo evidenzia l’assenza e incassate e non ancora riversate. In tal modo, il file

l’irrilevanza ai fini della determinazione dei saldi consente di eliminare la duplicazione delle stesse

delle voci di Stato patrimoniale del saldo IVA al entrate nella situazione patrimoniale, sia come resi-

31 dicembre, il cui importo non viene infatti richie- dui attivi ancora presenti nella contabilità finanziaria

sto nelle celle attive del file. dell’ente, sia come disponibilità liquide presso i suoi

conti correnti postali.

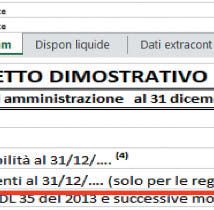

Disponibilità liquide Per la ricostruzione della voce ACIV3 “Denaro e

Completa il prospetto di Stato patrimoniale relativo valori in cassa”, riguardante il saldo della cassa eco-

alle attività la ricostruzione delle voci di bilancio nomale o di altre gestioni di cassa, occorrerà inserire

relative alle disponibilità liquide. Per tali compo- nel foglio gli importi degli assegni e del contante

nenti il file Excel richiede la compilazione delle forniti dall’economo o dagli altri cassieri interni

celle attive nel foglio “Dispon liquide”. all’ente alla data del 31 dicembre 2019. Anche in

Per poter ricostruire le voci in questione, il file chiede questo caso, di norma, alla fine dell’anno tale voce

all’ente di fare riferimento ai dati risultanti nel prospetto dovrebbe presentare un importo pari a 0 euro, a

SIOPE delle disponibilità liquide allegato al rendiconto seguito del riversamento delle giacenze in questione

in attuazione dell’art. 77-quater, comma 11, D.L. 25 nel conto di tesoreria.

giugno 2008, n. 112 convertito, con modificazioni, Per la voce ACIV4 “Altri conti presso la tesoreria

dalla Legge 6 agosto 2008, n. 133, integrate con alcune statale intestati all’ente”, occorrerà infine inserire la

informazioni di natura extra-contabile. sommatoria degli importi relativi ai saldi, al 31

L’importo della voce ACIV1a “Conto di tesoreria dicembre 2019, di eventuali conti intestati all’ente

presso Istituto tesoriere”, corrisponde quindi alla presso la tesoreria dello Stato, desunti dalle risul-

somma algebrica delle voci del prospetto SIOPE tanze, tratti dai relativi estratti conti.

delle disponibilità liquide al 31 dicembre 2019: Nel testo del D.M. si cita la possibilità che l’ente

1500+1600-1700. riscontri errori o incoerenze dei dati SIOPE delle

Per la componente ACIV1b “Conto di tesoreria disponibilità liquide, segnalati dall’ente allegando

presso Banca d’Italia”, si fa riferimento alla voce al rendiconto la relazione prevista dall’art. 2,

del prospetto SIOPE delle disponibilità liquide al comma 4, del Decreto del Ministero dell’economia

31 dicembre 2019: 1900 “Saldo presso la contabilità e delle finanze del 23 dicembre 2009. In tali circo-

speciale a fine periodo di riferimento”. stanze si apre alla possibilità per l’ente di valorizzare i

Per la voce ACIV2 “Altri depositi bancari e postali” dati delle disponibilità liquide facendo affidamento

occorre invece sommare alle seguenti voci del pro- sui dati di derivazione extracontabile, in primis

spetto SIOPE delle disponibilità liquide al 31 dicem- l’estratto conto del tesoriere.

bre: 2100, 2200, 2300, 2400 e gli eventuali saldi alla

medesima data dei conti correnti postali intestati Debiti

all’ente. Come già detto in precedenza, teoricamente Le modalità di stima delle voci relative ai debiti

i saldi dei conti correnti postali al 31 dicembre riprendono in parte, pur con gli adattamenti del

dovrebbero presentare valore pari a 0 euro, in quanto caso, quelle trattate in precedenza per le voci di

l’ente dovrebbe provvedere a riversarli nel conto di credito. La ricostruzione del valore debiti avviene

tesoreria alla fine dell’anno. Molte amministrazioni inserendo nel foglio “Res pass e impegni plur” del file

in realtà provvedono invece al loro riversamento nei excel gli importi delle voci “totale dei residui pas-

termini ordinari di dell’art. 7, comma 2, lett. gg- sivi” del conto del bilancio 2019, analiticamente

septies), D.L. 13 maggio 2011, n. 70, convertito riportati nel modulo finanziario 2019 del piano dei

dalla Legge 12 luglio 2011, n. 106, ossia entro la conti integrato, da trasmettere alla Banca dati delle

prima decade del mese di gennaio. Nel file è presente Amministrazioni pubbliche di cui all’art. 13, Legge

un’utile nota in cui si fa presente che con saldi dei n. 196/2009 (c.d. SDB “schemi di bilancio” e DCA

conti correnti postali di importo maggiore di 0, “dati contabili analitici” definiti, rispettivamente,

diviene necessario per l’ente compilare anche la dall’art. 1, comma 1, lett. b, e dall’art. 3 del decreto

colonna D del foglio “Residui att e accert plur”, per del Ministro dell’economia e delle finanze del 12

indicare a quali residui attivi si riferiscono le somme maggio 2016).

484 Azienditalia 3/2020Bilancio e contabilità

Tavola 6 – Debiti

DEBITI

RESIDUI PASSIVI AL PAGAMENTI IN RIACCERTAMENTO RESIDUI PASSIVI DA ESERCIZI

1/1/20.. (RS) C/RESIDUI (PR) RESIDUI (R )(1) PRECEDENTI (EP=RS-PR+R)

ECONOMIE DI

PREVISIONI DEFINITIVE DI PAGAMENTI IN RESIDUI PASSIVI DA ESERCIZIO

IMPEGNI (I)(2) COMPETENZA

MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE COMPETENZA (CP) C/COMPETENZA (PC) DI COMPETENZA (EC= I - PC)

(ECP= CP- I -FPV)

PREVISIONI DEFINITIVE DI TOTALE PAGAMENTI FONDO PLURIENNALE TOTALE RESIDUI PASSIVI DA

CASSA (CS) (TP=PR+PC) VINCOLATO (FPV) (3) RIPORTARE (TR=EP+EC)

DISAVANZO DI AMMINISTRAZIONE CP 0,00

MISSIONE 01 Servizi istituzionali, generali e di gestione

0101 Programma 01 Organi istituzionali

Titolo 1 Spese correnti RS 0,00 PR 0,00 R 0,00 EP 0,00

CP 0,00 PC 0,00 I 0,00 ECP 0,00 EC 0,00

CS 0,00 TP 0,00 FPV 0,00 TR 0,00

Si richiama l’attenzione dell’amministrazione sulla Nello specifico per le voci PD1 “Debiti da finanzia-

necessità di effettuare correttamente la registrazione mento” occorre sommare, per ciascuna delle voci che

degli impegni riguardanti tutte le rate di ammorta- li riguardano, i residui passivi con gli impegni impu-

mento dei finanziamenti contratti dall’ente, con tati agli esercizi successivi o degli impegni automatici

imputazione agli esercizi successivi ovvero degli disposti a seguito di operazioni di finanziamento

impegni automatici per gli esercizi non gestiti. I dell’ente, come segue:

suddetti importi rappresentano anch’essi compo-

nenti che vanno ad incrementare l’importo delle + Totale residui passivi Titolo 4: Rimborso prestiti (Fonte: SDB, file

Conto del bilancio-Gestione delle spese, colonna: Totale residui

voci di Stato patrimoniale relative ai debiti. Diviene passivi da riportare, riga: Titolo 4: Rimborso prestiti)

pertanto fondamentale, per gli enti che intendono

+ Totale residui passivi Macro aggregato 107: Interessi passivi

utilizzare il modello semplificato, verificare che i (Fonte: DCA, colonna totale residui passivi da riportare);

propri applicativi gestionali predispongano corretta-

+ Totale Impegni pluriennali per rimborso prestiti (Fonte: SDB, file:

mente ed in aderenza a quanto previsto nei Principi Allegato g) Impegni pluriennali, somma colonne: “Anno succes-

contabili, i prospetti di rendiconto relativi agli accer- sivo a quello cui si riferisce il rendiconto – Impegni” + “Secondo

anno successivo a quello cui si riferisce il rendiconto – Impegni” +

tamenti ed agli impegni finanziari imputati agli eser- “Anni successivi – Impegni”), riga Totale Titolo 4: Rimborso di

cizi successivi, in quanto non sarà possibile, specie per prestiti)

i debiti di finanziamento, ricostruire (come sinora

spesso avveniva per gli enti che adottano la conta- Alla voce relativa ai Debiti da finanziamento

bilità economica-patrimoniale “ordinaria”) i valori verso banche e tesoriere occorrerà inoltre

delle consistenze al 31 dicembre basandosi su infor- aggiungere anche il totale dei residui passivi

mazioni di natura extracontabile (quali ad esempio i per Rimborso Anticipazione di tesoreria

piani di ammortamento dei mutui, ecc.). (Fonte: SDB, file Conto del bilancio-Gestione

Il D.M. detta, analogamente ai crediti, alcune indi- delle spese, colonna: Totale residui passivi da

cazioni da seguire per la valorizzazione di specifiche riportare, riga: Titolo 5: Chiusura Anticipazioni

voci di debito: ricevute da istituto).

Azienditalia 3/2020 485Bilancio e contabilità

La voce PD2 “Debiti verso fornitori” è determinata lavoro interinale”, “Servizi amministrativi”, “Servizi finanziari” e

sommando i seguenti residui passivi presenti nel “Altri servizi”);

prospetto DCA, colonna “totale residui passivi da ● Macro aggregato 104: Trasferimenti correnti (tutte le voci di V

riportare”): livello, riferite a “Borse di studio, dottorati di ricerca e contratti di

formazione specialistica area medica”);

● Voce di spesa U.1.01.01.02.002: Buoni pasto; ● Macro aggregato 108: Altre spese per redditi da capitale (tutte le

voci di V livello);

● Macro aggregato 103: Acquisto di beni e servizi (tutte le voci di V

livello, con esclusione di quelle riferite a: “Organi e incarichi isti- ● Macro aggregato 109: Rimborsi e poste correttive delle entrate

tuzionali dell’amministrazione”, “Organizzazione eventi, pubblicità (tutte le voci di V livello esclusa la Voce di spesa U.1.09.03.01.001

e servizi per trasferta”, “Consulenze”, “Prestazioni professionali e “Rimborsi di trasferimenti all’Unione Europea”);

specialistiche”, “Lavoro flessibile, quota LSU e acquisto di servizi

da agenzie di lavoro interinale”, “Servizi amministrativi”, “Servizi ● Macro aggregato 110: Altre spese correnti (tutte le voci di V

finanziari” e “Altri servizi”); livello, riferite a “Versamenti iva a debito”, “Spese dovute a san-

zioni, risarcimenti, danni” e “Altre spese correnti” n.a.c.);

● Macro aggregato 110: Altre spese correnti (voci di V livello riferite

ai “Premi di assicurazione”; ● U.2.01.99.01.999: Altri tributi in conto capitale n.a.c.;

● Macro aggregato 202: Investimenti fissi lordi e acquisto di terreni ● Macro aggregato 205: Altre spese in conto capitale (tutte le voci di

(tutte le voci di V livello); V livello);

● Voce di spesa U.7.02.01.01.001: Acquisto di beni per conto di ● Titolo 3: Spese per incremento attività finanziarie (tutte le voci di V

terzi; livello);

● Voce di spesa U.7.02.01.02.001: Acquisto di servizi per conto di ● Macro aggregato 701: Uscite per partite di giro (tutte le voci di V

terzi. livello);

● Macro aggregato 702: Uscite per conto terzi (tutte le voci di V

livello, riferite ai IV livelli: “Versamenti di imposte e tributi riscosse

La voce di debito PD4 “Debiti per trasferimenti e per conto terzi” e “Altre uscite per conto terzi”);

contributi” è determinata sommando i seguenti resi-

● Altri eventuali residui presenti e non esplicitati nelle voci

dui passivi presenti nel prospetto DCA, colonna precedenti.

“totale residui passivi da riportare”):

Così come per i crediti, anche nei debiti si evidenzia

● Macro aggregato 104: Trasferimenti correnti (tutte le voci di V

livello, con esclusione di quelle riferite a “Borse di studio, dottorati l’assenza e l’irrilevanza ai fini della determinazione

di ricerca e contratti di formazione specialistica area medica”); dei saldi delle voci di Stato patrimoniale del saldo

● Voce di spesa U.1.09.03.01.001 “Rimborsi di trasferimenti IVA al 31 dicembre, il cui importo non viene richie-

all’Unione Europea”; sto nelle celle attive del file.

● Macro aggregato 203: Contributi agli investimenti (tutte le voci di Una volta compilate tutte le celle attive dei fogli “Res

V livello); pass e impegni plur” gli automatismi inseriti nel foglio di

● Macro aggregato 204: Altri trasferimenti in conto capitale (tutte le lavoro consentono una pronta riclassificazione dei dati

voci di V livello); di contabilità finanziaria (residui passivi e impegni

● Macro aggregato 702: Uscite per conto terzi (tutte le voci di V finanziari imputati agli esercizi successivi) nei debiti

livello, riferite ai IV livelli: “Trasferimenti per conto terzi a Ammi-

nistrazioni pubbliche” e “Trasferimenti per conto terzi a Altri

della Situazione patrimoniale, trasformando le voci del

settori”); modulo finanziario in quelle del modulo patrimoniale

del piano dei conti integrato ed adottando le necessarie

PD5 “Altri debiti” sono determinati sommando i resi- rettifiche economiche richieste, seppur in forma sem-

dui passivi da riportare come segue (Fonte: prospetto plificata, dal Principio contabile applicato relativo alla

DCA, colonna “totale residui passivi da riportare”): contabilità economica-patrimoniale.

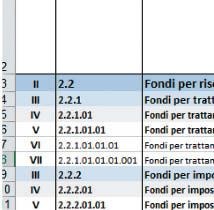

Fondi rischi e oneri e Trattamento di fine

● Macro aggregato 101: Redditi da lavoro dipendente (tutte le voci

di V livello, con esclusione di U.1.01.01.02.002: Buoni pasto); rapporto

● Macro aggregato 102: Imposte e tasse a carico dell’ente (tutte le Per determinare l’importo delle voci della Situa-

voci di V livello); zione patrimoniale PB “Fondi per rischi e oneri” e

● Macro aggregato 103: Acquisto di beni e servizi (tutte le voci di V PC “Trattamento di fine rapporto” occorrerà utiliz-

livello riferite a: “Organi e incarichi istituzionali dell’amministra- zare il foglio “Accant nel risult di ammin” del file

zione”, “Organizzazione eventi, pubblicità e servizi per trasferta”,

“Consulenze”, “Prestazioni professionali e specialistiche”, Excel. Nello specifico l’ente compilerà le celle

“Lavoro flessibile, quota LSU e acquisto di servizi da agenzie di attive del foglio inserendovi gli importi delle voci

486 Azienditalia 3/2020Puoi anche leggere