L'Assegno unico universale: effetti distributivi e interazione con la riforma dell'Irpef

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FOCUS TEMATICO n° 3 / 31 marzo 2022 L’Assegno unico universale: effetti distributivi e interazione con la riforma dell’Irpef 1. Introduzione e sintesi reddito in famiglia e del Reddito di cittadinanza. In questo Focus si analizzano gli effetti dell’introduzione da marzo 2022 In secondo luogo, con l’ausilio del modello dell’Assegno unico e universale per i figli a di microsimulazione tax-benefit dell’Ufficio carico e della contestuale abrogazione parlamentare di bilancio, si estende degli assegni familiari e delle detrazioni l’analisi all’intera popolazione e si fiscali per figli fino a 21 anni. illustrano gli effetti redistributivi derivanti dall’introduzione dell’AU (par. 4). Questi In primo luogo, dopo una breve descrizione effetti vengono anche valutati tenendo del nuovo Assegno unico (AU) e degli effetti congiuntamente conto delle modifiche finanziari connessi con la sua introduzione apportate con la legge di bilancio per il 2022 (par. 2), si fornisce un’analisi per figure tipo alla tassazione dei redditi delle persone che consente di illustrare i meccanismi di fisiche (par. 5), già diffusamente descritte e funzionamento della nuova misura, anche valutate in una precedente pubblicazione in relazione agli strumenti previgenti (par. dell’Ufficio parlamentare di bilancio1. 3). L’analisi mette in evidenza il ruolo – nella determinazione dell’importo dell’AU In base alle stime condotte con il modello – del numero e della tipologia di figli, della di microsimulazione tax-benefit dell’UPB condizione lavorativa del capofamiglia, del l’onere lordo dell’AU è di 18,2 miliardi, in patrimonio, del numero di percettori di linea con le valutazioni ufficiali riportate nella Relazione tecnica. Al netto della soppressione degli assegni familiari (ANF), 1 Per una descrizione approfondita sulle modifiche dell’Irpef nella manovra di bilancio”, Flash n. 5, apportate all’Irpef e gli effetti distributivi, si veda dicembre. Ufficio parlamentare di bilancio (2021), “La revisione Il Focus è stato curato da Corrado Pollastri e Francesca Iafrate

delle detrazioni per figli a carico (DF) e di principali si segnala l’influenza del altri istituti di importo minore la riforma patrimonio familiare nella determinazione distribuisce circa 6,8 miliardi di risorse del livello dell’AU: a parità di altre aggiuntive alle famiglie con figli a carico. condizioni, infatti, l’AU si riduce – fino al Circa il 77 per cento dei figli interessati suo livello minimo – all’aumentare del dalla riforma beneficiano di un aumento patrimonio familiare, se eccedente le netto dei trasferimenti, che ammonta in franchigie previste nel calcolo dell’ISEE. Il media a 672 euro. Ciò si traduce in un peso relativamente elevato della incremento medio del reddito disponibile componente patrimoniale nell’ISEE familiare dei beneficiari di circa il 3 per potrebbe non riflettere effettive differenze cento. nella condizione economica della famiglia e, inoltre, far emergere nuove L’AU è uno strumento universale. Le problematiche legate, ad esempio, non famiglie più avvantaggiate dalla sua solo ai possibili disincentivi al risparmio, ma introduzione sono quelle che nel regime soprattutto alle ampie distorsioni presenti previgente non beneficiavano di ANF e/o di nell’attuale struttura delle rendite DF (autonomi2 e incapienti). Per questa catastali. Si può stimare che a parità di platea il beneficio medio per figlio è di circa tutte le altre condizioni, due famiglie che si 1.200 euro. Poiché l’AU si riduce più differenziano per un solo euro di rendita lentamente al crescere del reddito rispetto catastale percepirebbero AU che agli assegni familiari, i maggiori vantaggi differiscono di 65 centesimi l’uno dall’altro. per i lavoratori dipendenti si manifestano per livelli di ISEE superiori a 12.000 euro. Il vantaggio complessivo in termini assoluti (euro medi equivalenti) derivante La riforma comporta vantaggi più elevati dall’introduzione dell’AU e dalla riforma per le famiglie numerose. Con il nuovo dell’Irpef è maggiore per i decili di reddito assegno un nucleo monoreddito con familiare più elevati. In termini di incidenza capofamiglia lavoratore dipendente con sul reddito, invece, il complesso degli quattro figli e 15.000 euro di ISEE riceve interventi appare nettamente progressivo. circa 1.700 euro in più a figlio rispetto alla Tale effetto è quasi esclusivamente legato situazione previgente. Il vantaggio per all’estensione dei trasferimenti per figli a figlio scende rispettivamente a 1.250, coloro che non beneficiavano di ANF e DF, 1.100 e 1.000 euro per famiglie con tre, due dato che l’impatto della revisione dell’Irpef e un figlio. risulta tendenzialmente neutrale. La modifica dell’indicatore di riferimento per il calcolo dei benefici per figli a carico – dal reddito (familiare per gli ANF e 2. Le caratteristiche dell’Assegno individuale per le DF) all’ISEE – assume un unico universale ruolo rilevante nel determinare gli effetti di L’AU è stato introdotto con il decreto impatto della riforma. Tra gli effetti legislativo 21 dicembre 2021 n. 230, in 2 Gli assegni familiari erano riservati ai nuclei con lavoro dipendente. Ciò escludeva i lavoratori reddito proveniente per almeno il 70 per cento da autonomi e i titolari di impresa individuale. 2

attuazione della legge 1° aprile 2021 n. 46 studenti o disoccupati8 e i figli a carico con che delegava il Governo a introdurre disabilità senza limiti di età. Esso è misure volte alla razionalizzazione e costituito da un importo base e da alcune all’estensione degli allora vigenti istituti di maggiorazioni specifiche legate alla sostegno delle famiglie con figli a carico e dimensione del nucleo familiare, alla della natalità. Da marzo 2022 l’AU presenza di figli disabili e di altre sostituisce gli assegni per il nucleo caratteristiche familiari. Sia l’importo base familiare, le detrazioni fiscali per figli a sia la maggior parte delle maggiorazioni carico3 e altre misure minori (il premio alla diminuiscono all’aumentare dell’ISEE. nascita, l’assegno al terzo figlio e il bonus bebè) e, grazie alla maggiore dotazione In particolare, l’assegno base massimo è pari a 2.100 euro annui per figlio minorenne (175 euro finanziaria (si veda oltre)4, viene esteso mensili) e a 1.020 per figlio maggiorenne (85 anche a famiglie precedentemente escluse euro mensili) (tab. 1). È prevista una dai benefici. Con l’AU infatti si supera, da maggiorazione di 1.020 euro annui per ogni figlio successivo al secondo. Tali importi spettano per un lato, il carattere categoriale degli ANF intero fino a un livello di ISEE pari a 15.000 euro; (riservati ai soli nuclei con reddito successivamente essi decrescono linearmente proveniente per almeno il 70 per cento da fino a ISEE pari a 40.000 euro per poi rimanere lavoro dipendente) e, dall’altro, la mancata costanti e pari, rispettivamente, a 600, 300 e 180 euro. È inoltre prevista una maggiorazione con fruizione delle detrazioni da parte dei importo fisso pari a 1.020 euro annui per le soggetti fiscalmente non capienti5. L’AU famiglie con più di quattro figli. pur essendo universale mantiene, tuttavia, un carattere selettivo poiché l’importo è Un incremento dell’importo base è previsto anche per i nuclei con figli disabili. In questo più basso per i nuclei familiari che caso la maggiorazione è diversa a seconda presentano una condizione economica più dell’età del figlio (minorenne, maggiorenne o di favorevole, così come misurata età superiore a 21 anni). Per i figli minorenni dall’Indicatore di situazione economica l’importo della maggiorazione è indipendente dal livello di ISEE e correlato con il grado di equivalente (ISEE)6. disabilità, assumendo valori compresi tra 1.020 e 1.260 euro annui9. Per i figli disabili di età Il nuovo strumento è diretto a sostenere i compresa tra 18 e 21 anni la maggiorazione è figli minorenni a carico7, i figli maggiorenni fissa e pari a 600 euro annui, mentre per i figli fino al compimento del 21° anno di età di età superiore ai 21 anni è compresa tra 300 e 1.020 euro annui a seconda del livello dell’ISEE. 3 Continuano a essere riconosciute le detrazioni per detrazioni) inferiore all’importo delle detrazioni i figli di età pari o superiore a 21 anni e per gli altri stesse. carichi familiari che non beneficiano dell’assegno 6 Per una breve descrizione dell’ISEE si rinvia unico e gli assegni familiari spettanti ai nuclei senza all’Appendice 1. figli. 7 L’AU spetta anche ai nuovi nati a decorrere dal 4 Le maggiori risorse ammontano a cifre comprese settimo mese di gravidanza. tra 6 e 7 miliardi annui, finanziate mediante l’utilizzo 8 Ai fini dell’accesso all’AU sono considerati come delle risorse appostate nel Fondo assegno universale disoccupati anche i figli maggiorenni lavoratori con e servizi alla famiglia (articolo 1, comma 339, della reddito annuo inferiore a 8.000 euro. legge 27 dicembre 2019, n. 160). 9 La maggiorazione è pari a 1.260 euro annui per i 5 Si tratta di soggetti con redditi bassi o nulli che soggetti non autosufficienti, a 1.140 euro per i non beneficiano o beneficiano solo parzialmente soggetti con disabilità grave e 1.020 euro in caso di delle detrazioni per figli a carico perché già esenti da disabilità media. Irpef o con un’imposta (al netto delle altre 3

Tab. 1 Importi e maggiorazioni dell’Assegno unico (1) (importi annuali) Livello di ISEE Oltre 40.000 0 - 15.000 15.001 - 40.000 (o senza ISEE) Assegno unico base Per figlio minorenne 2.100 € Decresce fino a 600 € 600 € Per figlio maggiorenne (18 ≤ età < 21) 1.020 € Decresce fino a 300 € 300 € Maggiorazioni Per ciascun figlio successivo al secondo 1.020 € Decresce fino a 180 € 180 € Nuclei con 4 o più figli 1.200 € Non autosufficienza: 1.260 € Per ciascun figlio minorenne Disabilità grave: 1.140 € Per Disabilità media: 1.020 € disabilità Per ciascun figlio maggiorenne (18 ≤ età < 21) 600 € Per ciascun figlio con età ≥ 21 a carico fiscale 1.020 € Decresce fino a 300 € 300 € Per le madri di età < 21 anni (per ciascun figlio) 240 € (2) Entrambi i genitori titolari di reddito da lavoro 360 € Decresce fino ad annullarsi 0€ (per ogni figlio minorenne) (1) Le soglie ISEE e gli importi degli assegni sono rivalutati ogni anno in base alle variazioni dell’indice del costo della vita. ̶ (2) La Circolare Inps n. 23 del 9 febbraio 2022 specifica che ai fini della maggiorazione rilevano i redditi da lavoro dipendente o assimilati, nonché i redditi da pensione e quelli da lavoro autonomo o d’impresa. È prevista una maggiorazione di importo pari, rispettivamente, a due terzi e a un costante pari a 240 euro annui per le madri di terzo di tale importo. età inferiore a 21 anni. Infine, nel caso di nuclei con entrambi i genitori titolari di reddito da lavoro l’importo base può essere aumentato Nel caso in cui il nucleo familiare risulti già fino a un massimo di 360 euro annui. beneficiario di Reddito di cittadinanza (RdC), l’AU viene calcolato sottraendo A queste maggiorazioni si aggiunge una dall’importo teorico spettante la quota di componente di natura transitoria, prevista RdC relativa ai figli minori e maggiorenni per i primi tre anni di applicazione dell’AU, fino al 21° anno di età che fanno parte del che si configura come una clausola di nucleo familiare, fino a concorrenza dello salvaguardia. Per le famiglie con ISEE fino a stesso AU. La quota è calcolata sulla base 25.000 euro che nel 2021 hanno percepito della scala di equivalenza utilizzata per la gli ANF per figli minori viene prevista per il determinazione del RdC, ovvero 0,2 punti 2022 l’integrazione dell’AU fino a per ogni minore e 0,4 per ogni concorrenza degli ANF e delle DF maggiorenne presente in famiglia oltre il effettivamente fruite di cui hanno primo10. beneficiato nel 2021. Per il 2023 e per il 2024 l’integrazione diviene solo parziale e L’AU viene erogato a partire da marzo 2022 in seguito alla presentazione di una domanda e della dichiarazione ISEE. I nuclei 10 La norma non specifica se nel calcolo della quota incremento al margine della scala (ad esempio, nel spettante ai figli si tenga o meno conto del caso del quinto figlio minore di una famiglia con due massimale della scala di equivalenza utilizzata per il genitori), la quota a essi spettante potrebbe essere calcolo del RdC (pari a 2,1 punti). Nel caso in cui la considerata pari a zero. presenza di figli non dovesse comportare un 4

che non presentano la dichiarazione ISEE nuclei con quattro figli minorenni. La ricevono l’importo minimo spettante ai progressiva riduzione degli importi si nuclei con ISEE maggiore di 40.000 euro. arresta a 40.000 euro di ISEE oltre i quali si Per i titolari di RdC l’erogazione è applicano i livelli minimi pari, automatica e avviene contestualmente rispettivamente, a 300 euro per un figlio all’accredito di quest’ultimo. maggiorenne e 3.960 euro per quattro figli minorenni. La figura 1 riporta, in maniera esemplificativa, gli importi dell’AU al Gli effetti finanziari dell’introduzione variare dell’ISEE e del numero e dell’età dei dell’AU sono stati stimati con l’ausilio del figli. L’importo base (attribuito ai nuclei modello di microsimulazione tax-benefit fino a 15.000 euro di ISEE) passa da un minimo di 1.020 euro per i nuclei con un figlio maggiorenne a 11.640 euro per i Fig. 1 – Andamento e importi annui dell’Assegno unico al variare dell’ISEE e del numero e dell’età dei figli 5

dell’Ufficio parlamentare di bilancio11. Nel onerosa è quella prevista per i nuclei complesso l’ammontare dell’AU familiari con entrambi i genitori lavoratori potenzialmente erogabile è stimato in 19 (1,4 miliardi). miliardi, al netto degli 0,6 miliardi derivanti dalla riduzione applicata ai percettori di RdC. La stima risulta complessivamente 3. Gli effetti dell’introduzione coerente con le valutazioni ufficiali dell’Assegno unico: un’analisi per riportate nella Relazione tecnica per il 2023 figure tipo (18,2 miliardi), applicando un take up per i lavoratori autonomi pari al 70 per cento e la L’introduzione dell’AU è avvenuta clausola di salvaguardia parziale (tab. 2)12. contestualmente alla soppressione dei previgenti istituti per il sostegno delle Tale onere è compensato per 11,5 miliardi famiglie con figli: le detrazioni fiscali e gli dalle risorse derivanti dall’abrogazione di assegni familiari. L’impatto della riforma precedenti misure di sostegno per i figli a sul reddito disponibile delle famiglie carico: circa 6 miliardi derivano dal dipende dunque da molteplici fattori. In recupero del gettito Irpef connesso con la primo luogo, dalla composizione familiare, cancellazione delle detrazioni per figli a dato che l’importo dell’AU varia in carico di età inferiore a 21 anni, 4,7 miliardi relazione alle caratteristiche dei figli dall’abolizione degli ANF e 0,7 miliardi (minorenni, maggiorenni, disabili) e della dall’eliminazione del premio alla nascita, loro numerosità. In secondo luogo, rileva la dell’assegno al terzo figlio e del fondo di modifica dell’indicatore di riferimento natalità. I rimanenti 6,8 miliardi, già utilizzato per la modulazione degli importi: precedentemente accantonati nel Fondo l’AU è definito sulla base dell’ISEE, mentre destinato al finanziamento dell’AU, gli istituti soppressi sulla base del solo rappresentano risorse aggiuntive destinate reddito, considerato su base familiare per al sostegno dei figli a carico. gli ANF e su base individuale per le DF. Relativamente alla ripartizione dell’onere L’ISEE è un indicatore composito, che considera complessivo, l’assegno base (per figli congiuntamente sia il reddito a disposizione minorenni e maggiorenni di età inferiore a della famiglia, sia una quota pari al 20 per cento del patrimonio mobiliare e di quello 21 anni) rappresenta la componente immobiliare in possesso dei suoi membri predominante assorbendo circa il 90 per opportunamente decurtati di franchigie che cento della spesa complessiva (16,3 dipendono dal possesso dell’abitazione miliardi). Il restante 10 per cento è ripartito tra le maggiorazioni, tra le quali la più 11 Il modello di microsimulazione UPB è basato sulle reddito non tenuti alla presentazione delle risultanze campionarie dell’Indagine Istat sui redditi dichiarazioni fiscali. delle famiglie (IT SILC), integrate con informazioni 12 Per take up si intende la percentuale di adesione amministrative riguardanti le posizioni fiscali dei dei lavoratori autonomi all’AU. Per il 2023 il decreto contribuenti desunte dall’archivio delle dichiarazioni legislativo che ha introdotto l’AU prevede dei redditi e dagli estratti conto contributivi. Sulla l’applicazione di una clausola di salvaguardia base di tali informazioni è ricostruito un campione di parziale: soltanto alle famiglie con ISEE non basi imponibili e il relativo debito di imposta. Sono superiore a 25.000 euro è riconosciuta la restituzione inoltre state elaborate stime relative ai percettori di dei due terzi della perdita di benefici rispetto agli strumenti previgenti. 6

Tab. 2 – Costi, coperture e utilizzo dell’Assegno unico (milioni di euro) Importi Costi Assegno unico inclusa maggiorazione per famiglie con più di 3 figli 19.594 Compensazioni RdC -595 Assegno unico al netto delle compensazioni RdC 18.999 Minore take up autonomi -860 Assegno unico al netto delle compensazioni RdC e dell ʼeffetto take up 18.139 Clausola di salvaguardia 110 Totale oneri assegno unico 18.249 Coperture Detrazioni per figli carico < 21 anni 6.022 Abrogazione ANF 4.734 Abrograzione premio alla nascita 328 Abrogazione assegno al terzo figlio 384 Abrogazione fondo natalità 6 Maggiori risorse 6.775 Totale coperture 18.249 Utilizzo Assegno ai minorenni 15.009 Assegno ai maggiorenni 1.124 Assegno ai figli oltre il secondo 492 Assegno ai disabili minorenni 315 Assegno ai disabili 18-20 anni 27 Assegno ai disabili ≥ 21 299 Assegno alle madri < 21 anni 0 Assegno ai genitori lavoratori 1.366 Assegno alle famiglie numerose 103 Compensazione RdC -595 Clausola di salvaguardia 110 Totale assegno unico 18.249 Fonte: simulazioni condotte con il modello di microsimulazione tax-benefit dell’UPB. principale e dalla composizione del nucleo reddituale dell’ISEE differenziate); 2) familiare13. l’entità del patrimonio; 3) la diversa L’entità del maggiore (o minore) beneficio allocazione tra i coniugi del reddito derivante dalla sostituzione di ANF e DF percepito dalla famiglia (nuclei mono e bi- reddito). con l’AU dipenderà dunque anche dalle specificità proprie delle modalità di calcolo Per meglio comprendere l’impatto della dell’ISEE. In particolare, rilevano: 1) la riforma sul reddito disponibile delle tipologia di redditi percepiti (da lavoro famiglie, nei prossimi paragrafi si confronta dipendente, autonomo o pensione, che l’AU con i preesistenti ANF e DF per diverse godono di deduzioni dalla componente famiglie tipo, evidenziando di volta in volta 13 Per maggiori dettagli, si rinvia al paragrafo 3.4 e all’Appendice 1. 7

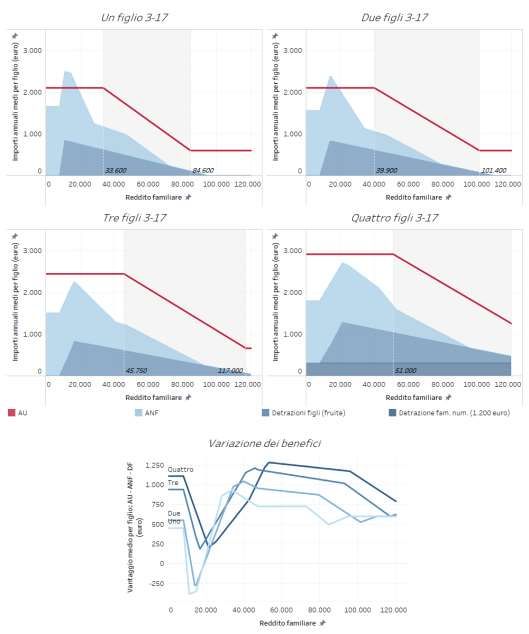

l’influenza di ciascuno dei fattori sopra Nel caso di figli minorenni (i due pannelli citati sulla variazione dei benefici. superiori) il vantaggio è maggiore per i nuclei con redditi familiari tra 30.000 e 40.000 euro circa e raggiunge un massimo di 930 euro in corrispondenza di 33.600 euro per i figli tra 3 3.1 Analisi per tipologia di figlio e 17 anni, mentre risulta leggermente La figura 2 evidenzia, per livelli di reddito inferiore per i figli minori di 3 anni, che in familiare, il diverso impatto della riforma in precedenza godevano di una maggiorazione funzione delle caratteristiche dei figli. Si delle detrazioni. Questo risultato dipende confronta l’AU con la somma di ANF e DF14 dalla minore selettività dell’AU rispetto ai per diverse famiglie tipo che si precedenti strumenti di sostegno. Per la differenziano esclusivamente per l’età e la tipologia di famiglia considerata, infatti, l’AU condizione di disabilità del figlio a carico. è pari al suo livello massimo fino a 33.600 L’esempio rappresentato nella figura si euro di reddito familiare, mentre in riferisce a famiglie con reddito proveniente corrispondenza di questo livello di reddito gli da lavoro dipendente (che beneficiavano ANF sono circa un terzo del loro valore dunque di ANF) con un solo figlio a carico e massimo (attribuito solo alle famiglie fino a senza patrimonio rilevante ai fini 15.000 euro di reddito familiare) e le dell’ISEE15. detrazioni circa due terzi. I quattro pannelli superiori della figura Per redditi familiari medio-bassi, compresi rappresentano le quattro tipologie di tra circa 10.000 e 18.000 euro, l’AU risulta famiglie considerate: famiglie di tre invece minore della somma di ANF e DF componenti con un figlio minore di 3 anni, (tale intervallo risulta più ampio nel caso di con un figlio con età compresa tra 3 e 17 figli minori di 3 anni per effetto delle anni, con un figlio maggiorenne di età maggiori detrazioni per figli a carico). La inferiore a 21 anni e con un figlio presenza della clausola di salvaguardia, minorenne disabile. La linea rossa applicabile solo a nuclei familiari con ISEE rappresenta il nuovo AU, mentre l’area blu uguale o inferiore a 25.000 euro, garantisce rappresenta la somma di ANF (in blu comunque, almeno per il 2022 un AU pari chiaro) e DF (in blu scuro). Il quinto all’importo garantito dal regime pannello in fondo alla figura riporta l’entità previgente. della variazione del beneficio (vantaggio o I nuclei con reddito molto basso (fino a svantaggio) dovuta all’introduzione dell’AU 10.000 euro circa di reddito familiare da per le tipologie familiari considerate. 14 Detrazioni familiari effettivamente godute. se inferiore alla soglia di 52.500 euro, incrementata 15 Il patrimonio non influisce sul livello dell’ISEE se di 2.500 euro per ogni figlio convivente successivo al non supera le due franchigie previste secondo. La seconda riguarda il patrimonio mobiliare rispettivamente per il valore della casa di abitazione e prevede una franchigia pari a 6.000 euro, e del patrimonio mobiliare (DPCM 159/2013). La accresciuta di 2.000 euro per ogni componente del prima, applicabile per i nuclei familiari residenti in nucleo familiare successivo al primo, fino a un abitazione di proprietà, prevede che il valore della massimo di 10.000 euro. La predetta soglia è casa di abitazione, al netto del mutuo residuo, non incrementata di 1.000 euro per ogni figlio successivo rileva ai fini del calcolo del patrimonio immobiliare al secondo. 8

Fig. 2 – Confronto tra AU e istituti previgenti – Analisi per tipologia di figlio (1) (famiglie monoreddito (lavoratore dipendente) senza patrimonio ai fini ISEE) (1) Le aree in grigio indicano l’intervallo di reddito familiare corrispondente a un ISEE compreso tra 15.000 e 40.000 euro. Date le figure tipo, costituite da un nucleo con tre componenti, Reddito familiare = ISEE x scala di equivalenza (2,04) + franchigia sul reddito da lavoro dipendente (massimo 3.000 euro). La scala di equivalenza è più alta di 0,5 in presenza di un figlio disabile. lavoro dipendente) che, a causa dall’introduzione all’AU pari a circa 455 dell’incapienza, non beneficiavano delle euro l’anno16. DF, registrano invece un vantaggio 16Si consideri che per le famiglie con reddito molto sovrapposizione è sviluppata più avanti nel testo basso potrebbe verificarsi una sovrapposizione (par. 3.6). dell’AU con il RdC. Un’analisi degli effetti di tale 9

Per i redditi più elevati, in corrispondenza quattro o più figli spetta poi una somma dell’importo minimo dell’AU (che si applica aggiuntiva fissa pari a 1.200 euro. nell’esempio considerato a partire da 84.600 euro di reddito familiare, La progressione dell’AU al crescere del corrispondenti a 40.000 euro di ISEE) il numero dei figli è illustrata in dettaglio vantaggio garantito dal nuovo istituto si nella figura 3 (pannello di sinistra) in cui si stabilizza a 600 euro, dato che in riporta l’incremento dell’assegno medio corrispondenza di redditi elevati ANF e DF unitario17 per le famiglie con più figli si azzeravano progressivamente. rispetto alla famiglia con un figlio, in corrispondenza di diversi livelli di ISEE. Nel caso di figli maggiorenni (pannello in Poiché l’assegno medio unitario è lo stesso basso a sinistra), per i quali l’AU è per le famiglie con uno e due figli, praticamente dimezzato rispetto a quello l’incremento percentuale nel passaggio al spettante ai minorenni, il beneficio è secondo figlio è sempre pari a zero (linea sempre più elevato rispetto alla situazione più chiara). Per livelli di ISEE fino a 15.000 previgente. Per questi, infatti, non erano euro, in presenza di tre figli l’assegno previsti gli ANF e l’AU risulta sempre medio unitario aumenta di circa il 16 per maggiore delle DF, benché il vantaggio cento, mentre con il quarto figlio di circa il massimo (sempre in corrispondenza dei 40 per cento, sempre rispetto all’assegno 33.600 euro di reddito familiare) sia meno per famiglie con un figlio. Come emerge della metà di quanto riscontrabile per i dalla figura, l’incremento dell’assegno minorenni (circa 400 euro). medio unitario al crescere del numero di figli dipende dal livello di ISEE e ciò è Per la famiglia tipo considerata, l’AU risulta dovuto al diverso andamento delle più generoso anche nel caso di figli maggiorazioni al crescere dello stesso. A minorenni con disabilità (pannello in basso partire da 40.000 euro di ISEE l’assegno a destra), grazie all’applicazione delle medio unitario spettante a una famiglia specifiche maggiorazioni, con un vantaggio con quattro figli è circa il 65 per cento più massimo di oltre 1.000 euro attorno a elevato di quello che spetta a una famiglia 75.000 euro di reddito familiare. con uno o due figli. La progressione dell’assegno al crescere del numero dei figli risulta maggiore 3.2 Analisi per numero di figli rispetto ai criteri equitativi propri della La formulazione dell’AU prevede un regime scala ISEE adottata per modulare l’AU in particolarmente favorevole per le famiglie senso verticale. Applicando i coefficienti di numerose: per il secondo figlio l’assegno è equivalenza ISEE, infatti, il costo medio per pari a quello spettante per il primo, mentre figlio in una famiglia con due figli, tre per ciascuno dei figli successivi al secondo l’importo è maggiorato. Alle famiglie con 17Rapporto tra AU totale e numero dei figli beneficiari. 10

Fig. 3 – Andamento dell’AU al crescere del numero di figli: incremento dell’assegno medio unitario rispetto a quanto percepito per un figlio figli e quattro figli sarebbe minore, alla nascita di un figlio, se non varia il rispettivamente, del 5, del 9 e del 13 per reddito familiare, l’assegno medio unitario cento rispetto a quello con un figlio18. incrementa in misura considerevole, più di quanto possa apparire se si considerano le È tuttavia interessante analizzare sole maggiorazioni esplicitamente dedicate l’andamento dell’AU in presenza di figli alle famiglie numerose. aggiuntivi a parità di risorse monetarie (reddito) a disposizione del nucleo Questo particolare aspetto è esaminato nel familiare. In questa prospettiva, con un pannello di destra della figura 3, in cui è figlio aggiuntivo il beneficio complessivo riportato, per dati livelli di reddito familiare aumenta per due ragioni: l’erogazione di (in luogo dell’ISEE considerato nel pannello un secondo assegno (eventualmente di sinistra), l’incremento dell’assegno maggiorato se ne sussistono le condizioni) medio unitario rispetto alla famiglia con un e l’incremento del primo assegno già figlio. In questo esempio viene esaminato il goduto per effetto della riduzione dell’ISEE caso di una coppia monoreddito conseguente alla variazione della scala di (capofamiglia lavoratore dipendente) equivalenza. La presenza di un membro senza patrimonio rilevante ai fini ISEE. A aggiuntivo in famiglia comporta infatti un titolo esemplificativo, si ipotizzi una incremento della scala che a sua volta, a famiglia con un reddito di 80.000 euro parità di risorse complessive del nucleo, si totali e un figlio minorenne a cui traduce in un minore ISEE. La combinazione dei due effetti comporta che 18 La scala di equivalenza ISEE vale 1,57 per una si hanno al crescere della numerosità familiare per la coppia, a cui si sommano 0,47 per il primo presenza di spese indivisibili. A parità di condizione componente aggiuntivo, 0,42 per il secondo, 0,39 economica, quindi, secondo il criterio ISEE il costo per il terzo e 0,35 per ogni ulteriore componente. Il medio per due figli (0,47 + 0,42 = 0,89 / 2 = 0,445) è coefficiente della scala può essere interpretato come inferiore al costo medio di un figlio di circa il 5 per il costo derivante dal componente aggiuntivo cento (0,445 / 0,47 - 1 = -0,053). tenendo conto delle maggiori economie di scala che 11

corrisponde un ISEE di 37.74519 e un AU di L’andamento della variazione del beneficio 735 euro. La nascita di un secondo medio per figlio dovuto all’introduzione figlio, a parità di reddito familiare, dell’AU è simile per le tipologie comporta un peggioramento della considerate, mostrando un andamento a V condizione economica così come misurata (pannello inferiore). La variazione risulta dall’ISEE, che passerebbe a 31.301 euro20. più elevata per redditi familiari molto bassi Al minore ISEE corrisponde un maggiore (per effetto del superamento del problema importo dell’AU anche per il primo figlio, dell’incapienza delle detrazioni per figli) e con un beneficio complessivo pari a 2.244 medio-alti, mentre è minore per le fasce di euro e medio per figlio pari a 1.122 euro, il reddito intermedie in corrispondenza delle 50 per cento in più rispetto a quello che la quali si raggiungeva il picco massimo delle famiglia percepiva per un solo figlio. Per lo misure previgenti. Per queste fasce di stesso livello di reddito familiare, la reddito, nel caso di un uno e due figli a presenza di due figli aggiuntivi rispetto al carico, l’AU può anche risultare inferiore ai primo comporterebbe un incremento benefici precedenti. Al contrario tale dell’assegno medio di oltre il 100 per cento. circostanza non si verifica mai per le In alcuni casi particolari il rapporto tra famiglie più numerose (tre e quattro figli), assegno medio per famiglie numerose e per le quali l’AU risulta sempre superiore assegno per un figlio supererebbe, a parità alla somma di ANF e DF. di reddito familiare, il 200 per cento. In generale, quindi, il beneficio tende ad La figura 4 analizza l’impatto della aumentare con il numero di figli a carico: il transizione all’AU per famiglie con un vantaggio massimo passa da 1.290 euro diverso numero di figli a carico, per per figlio (per un livello di reddito familiare valutare se e in che misura il nuovo sistema di circa 54.000 euro) per le famiglie con si rivela più o meno generoso del quattro figli a 1.210 euro (per un livello di precedente al crescere del numero dei figli. reddito familiare pari a circa 46.000 euro) Nell’esempio si fa riferimento a famiglie per quelle con tre figli, a 1.040 euro (a circa tipo con caratteristiche comuni (nucleo 40.000 euro di reddito familiare) per quelle monoreddito, capofamiglia lavoratore con due figli e a 930 euro (a 33.600 euro di dipendente, senza patrimonio rilevante ai reddito familiare) per quelle con un figlio. Il fini ISEE) che si differenziano unicamente vantaggio massimo si raggiunge in ogni per il numero di figli a carico, variabili in caso in corrispondenza della soglia ISEE di questo caso da uno a quattro. I trattamenti 15.000 euro21, oltre la quale l’AU comincia sono espressi in termini di importi medi per a decrescere. figli a carico. 19 L’ISEE è dato dal reddito (80.000 euro) decurtato (3.000) e diviso per la scala di equivalenza (1,57 + della franchigia per reddito da lavoro dipendente 0,47 + 0,42= 2,46). (3.000) e diviso per la scala di equivalenza (1,57 + 21 Per le famiglie considerate nell’esempio, il reddito 0,47 = 2,04). familiare è corrispondente all’ISEE moltiplicato per la 20 L’ISEE è dato dal reddito (80.000 euro) decurtato scala di equivalenza più la franchigia applicata sul della franchigia per reddito da lavoro dipendente reddito da lavoro dipendente. 12

Fig. 4 – Confronto tra AU e istituti previgenti – Analisi per numero di figli (1) (famiglie monoreddito (lavoratore dipendente) senza patrimonio ai fini ISEE) (1) Le aree in grigio indicano l’intervallo di reddito familiare corrispondente a un ISEE compreso tra 15.000 e 40.000 euro. Date le figure tipo, Reddito familiare = ISEE x scala di equivalenza + franchigia sul reddito da lavoro dipendente (massimo 3.000 euro). La scala di equivalenza è pari a 2,04 in presenza di 1 figlio, 2,46 in presenza di 2 figli, 2,85 in presenza di 3 figli e 3,2 in presenza di 4 figli. 3.3 Analisi per condizione lavorativa del dell’ANF, originariamente di natura capofamiglia mutualistica, la cui fruizione era riservata ai soli lavoratori dipendenti. La figura 5 Come accennato in precedenza, l’AU consente di analizzare questo fenomeno, supera l’impostazione categoriale 13

Fig. 5 – Confronto tra AU e istituti previgenti – Analisi per condizione professionale (1) (Famiglie monoreddito con un figlio a carico 3-17 anni senza patrimonio ai fini ISEE) (1) Le aree in grigio indicano l’intervallo di reddito familiare corrispondente a un ISEE compreso tra 15.000 e 40.000 euro. Date le figure tipo, costituite da un nucleo con tre componenti, Reddito familiare = ISEE x scala di equivalenza (2,04) + franchigia sul reddito da lavoro dipendente (massimo 3.000 euro). confrontando vecchi e nuovi trattamenti in dato che in precedenza non era percepito funzione della condizione professionale del alcun trattamento (ANF e DF). Va tuttavia capofamiglia e del livello di reddito osservato che per redditi familiari compresi familiare. L’analisi prende a riferimento tra 46.000 e 85.000 euro circa sono i due famiglie tipo monoreddito con un figlio lavoratori dipendenti a godere di un a carico con età compresa tra 3 e 17 anni vantaggio maggiore (nel pannello inferiore (tre componenti) e senza patrimonio la linea blu, relativa a questa tipologia di rilevante ai fini ISEE che si differenziano per lavoratori, passa al disopra di quella la tipologia di reddito percepito dal celeste, relativa ai lavoratori autonomi). capofamiglia: da lavoro dipendente Ciò dipende dalle specificità di calcolo (situazione rappresentata nel pannello di dell’ISEE che, a parità di altre condizioni, sinistra) e da lavoro autonomo (pannello di differenzia i lavoratori autonomi rispetto ai destra). dipendenti. Ai fini ISEE, infatti, si prende a riferimento il reddito complessivo Irpef, Il vantaggio più elevato è registrato per i che per i lavoratori autonomi comprende lavoratori autonomi in corrispondenza anche i contributi previdenziali. Inoltre, in della loro area di incapienza (redditi fino a analogia a quanto previsto nel sistema 4.800 euro): esso è pari all’importo dell’AU, 14

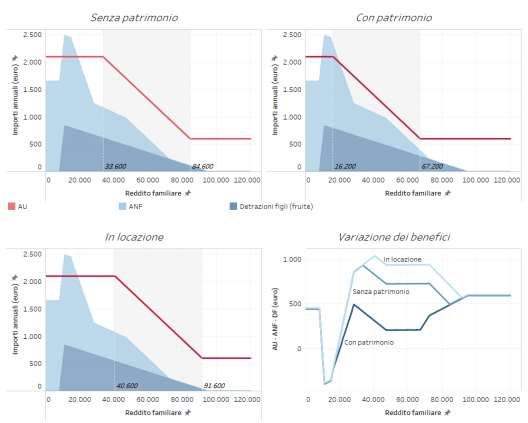

fiscale in cui le detrazioni da lavoro decresce in funzione dell’ISEE fino a dipendente sono maggiori di quelle raggiungere il suo importo minimo. previste per il lavoro autonomo per tenere conto forfettariamente delle spese di Come è noto, l’ISEE è un indicatore produzione del reddito (dedotte dal composito volto a determinare la reddito dei lavoratori autonomi), il reddito condizione economica del nucleo familiare da lavoro dipendente beneficia nel calcolo che considera congiuntamente sia il dell’ISEE di una specifica deduzione reddito a disposizione della famiglia, sia (franchigia) pari al 20 per cento del reddito, una quota – pari al 20 per cento – del fino a un massimo di 3.000 euro. Ne risulta patrimonio mobiliare e immobiliare in che, rispetto al reddito familiare possesso dei suoi membri al netto di imponibile, la curva dall’AU per i lavoratori franchigie che dipendono dal possesso autonomi è traslata verso sinistra e quindi, dell’abitazione principale e dalla 22 a parità di reddito (al netto dei contributi), composizione del nucleo familiare . In il livello dell’AU risulta inferiore rispetto a questo modo si considerano equivalenti, in quello percepito dai lavoratori dipendenti. termini di apporto di benessere alla Inoltre, per gli autonomi l’AU comincia a famiglia, un euro di reddito e 20 centesimi decrescere in corrispondenza di una soglia di patrimonio (al netto delle franchigie). In inferiore di circa 10.000 euro rispetto a altri termini, ai fini dell’ISEE risultano quella dei lavoratori dipendenti (23.500 equivalenti in termini di condizione euro, contro 33.600). Allo stesso modo l’AU economica una famiglia senza reddito e raggiunge la soglia minima per i lavoratori con 100.000 euro di patrimonio e un’altra autonomi in corrispondenza di un livello di con 20.000 euro di reddito e patrimonio reddito di circa 20.000 euro inferiore inferiore alle franchigie e, come tali, (62.800 euro, contro 84.600). riceverebbero, a parità di altre condizioni, lo stesso beneficio commisurato all’ISEE. In questo paragrafo si analizza, mediante il 3.4 Analisi del ruolo del patrimonio confronto tra figure tipo, l’influenza del patrimonio nella determinazione dell’AU e, Sugli effetti dell’introduzione dell’AU di conseguenza, sulla variazione del incide significativamente il cambiamento beneficio rispetto ai trattamenti di dell’indicatore di riferimento per la sostegno alla famiglia previgenti determinazione dei benefici per i figli a (indipendenti dal patrimonio). carico, ossia il passaggio dal reddito familiare e individuale – utilizzati, La figura 6 illustra il caso di due famiglie rispettivamente, per gli ANF e le DF – tipo con un figlio a carico (tre componenti) all’ISEE. Quest’ultimo, a differenza di e un solo reddito da lavoro dipendente che quanto avviene per altri strumenti di si distinguono per la presenza o meno di sostegno vigenti, non rappresenta più patrimonio. In particolare, la prima famiglia soltanto una condizione di accesso al beneficio ma ne determina l’importo, che 22 Si veda la nota 12 e l’Appendice 1. 15

Fig. 6 – Confronto tra AU e istituti previgenti – Analisi del ruolo del patrimonio (1) (famiglie monoreddito (lavoratore dipendente) con un figlio a carico) (1) Le aree in grigio indicano l’intervallo di reddito familiare corrispondente a un ISEE compreso tra 15.000 e 40.000 euro. Date le figure tipo, costituite da un nucleo con tre componenti, Reddito familiare = ISEE x scala di equivalenza (2,04) + franchigia sul reddito da lavoro dipendente (massimo 3.000 euro) + 20 per cento del patrimonio al netto delle franchigie (52.500 euro per patrimonio immobiliare e 10.000 per quello mobiliare). Nel caso della famiglia con casa in affitto, nel calcolo del reddito familiare va considerata anche la franchigia sul canone di locazione, che per la famiglia tipo mostrata nella figura è pari a 7.000 euro. ha un patrimonio non rilevante ai fini ISEE un massimo di 7.500 euro23 (pannello (pannello di sinistra) e la seconda ha inferiore a sinistra). un’abitazione di residenza di proprietà con rendita catastale di 1.000 euro e un La presenza della componente patrimonio mobiliare di 20.000 euro patrimoniale rilevante ai fini ISEE comporta (pannello di destra). Si riporta anche il caso la traslazione verso sinistra della curva che di una famiglia senza patrimonio rappresenta il livello dell’AU al variare del immobiliare che risiede in una abitazione in reddito familiare. Se in assenza di affitto, per evidenziare il ruolo della patrimonio l’importo massimo di AU veniva relativa franchigia, che viene applicata nel attribuito a famiglie con reddito fino a calcolo dell’ISEE al reddito familiare fino a 33.600 euro (2.800 euro al mese), per le famiglie con la casa di proprietà e 20.000 euro di attività finanziarie l’importo dell’AU 23La franchigia è aumentata di 500 per ciascun figlio successivo al secondo. 16

comincia a diminuire da 16.200 euro di e ciò si riflette su un AU più contenuto negli reddito familiare (1.350 euro al mese). Allo importi, influendo in modo significativo stesso modo la soglia oltre la quale si riceve sugli effetti della transizione al nuovo l’AU minimo passa da 84.600 euro (7.050 regime. euro mensili) a 67.200 euro (5.600 euro mensili). La transizione al nuovo regime Finora l’ISEE è stato applicato in prevalenza risulta dunque decisamente meno per individuare le famiglie in condizione di vantaggiosa per le famiglie con patrimonio disagio economico, con soglie di accesso ai (pannello inferiore a destra) per le quali benefici relativamente basse. In questi casi aumenta il rischio che l’importo dell’AU l’inclusione del patrimonio con un peso risulti inferiore ai trattamenti previgenti. relativamente elevato potrebbe rappresentare un mezzo per meglio Specularmente al caso della famiglia con misurare lo stato di bisogno e di patrimonio rilevante ai fini ISEE, per la vulnerabilità24 e un possibile correttivo per famiglia che risiede in una abitazione in l’evasione nei casi di forte squilibrio fra locazione la curva dell’AU trasla verso patrimonio e reddito dichiarato. Con destra implicando benefici più elevati nel l’introduzione dell’AU, l’ISEE viene invece passaggio al nuovo regime. Nell’esempio applicato universalmente per ordinare su riportato in figura, in cui il canone di una scala di benessere economico un locazione ammonta a 7.000 euro l’anno, segmento molto ampio della popolazione l’AU è pari al suo livello massimo (2.100 (quello delle famiglie con figli) con un euro) fino a 40.600 euro di reddito adeguamento nel continuo del livello della familiare, in corrispondenza del quale il prestazione al livello di ISEE. Ciò potrebbe vantaggio rispetto alla situazione far emergere nuove problematiche legate, previgente è di 1.040 euro. Per lo stesso ad esempio, non solo ai possibili livello di reddito familiare, l’importo disincentivi al risparmio, ma soprattutto dell’AU e il corrispondente vantaggio alle ampie distorsioni presenti nell’attuale tendono a ridursi per la famiglia non in struttura delle rendite catastali. Si può locazione e senza patrimonio ISEE (AU di infatti calcolare che con l’applicazione dei 1.894 euro e vantaggio di circa 830 euro) e moltiplicatori Imu e del coefficiente del 20 raggiungono il valore minimo per la per cento al patrimonio complessivo i famiglia con patrimonio ISEE positivo (AU differenziali al margine delle rendite di circa 1.160 euro e vantaggio di circa 85 catastali si riflettono in modo significativo euro). sul livello dell’AU: a parità di tutte le altre condizioni, due famiglie che si Con l’attuale formulazione dell’ISEE, differenziano per un solo euro di quindi, la presenza di un patrimonio rendita catastale percepirebbero AU che superiore alle franchigie rende, a parità di differiscono di 65 centesimi l’uno dall’altro. reddito (comprensivo di quelli da capitale), il nucleo familiare più ricco ai fini dell’ISEE Sono disponibili diverse evidenze sulle distorsioni nell’attuale struttura delle rendite 24Per una analisi dell’impatto del patrimonio sulle poverty”, in Journal of Policy Analysis and misure di povertà si veda Brandolini, A., Magri, S. e Management, Spring 2010, vol. 29, n. 2. Smeeding, T. (2010), “Asset based measurement of 17

catastali. L’Agenzia del territorio25 stima per il L’analisi delle risultanze dei monitoraggi 2014 che fatto 100 il rapporto tra valore di relativi al ricorso sia all’assegno ponte mercato (dati OMI) e valore catastale medio ai fini Imu, per il 25 per cento degli immobili tale introdotto temporaneamente per il rapporto è inferiore a 55 e per un altro 25 per secondo semestre 2021 sia all’AU – in cento superiore a 131. Sono inoltre rilevanti generale e rispetto alle attese – consentirà alcune differenze sistematiche di tale rapporto, di migliorare la conoscenza della sia orizzontale tra territori sia tra centro e periferia. Rispettivamente, il rapporto medio distribuzione dei patrimoni e di per area geografica va da un massimo del 110 approfondire il tema delle implicazioni del per cento riscontrato al Nord Ovest a un possesso di diverse forme di patrimonio minimo di 86 per cento al Sud. Inoltre, in media sull’effettivo benessere delle famiglie. nazionale, il rapporto va dal 106 per cento nelle zone centrali al 93 nelle zone suburbane, ma nelle grandi città il differenziale può essere molto maggiore26. La sperequazione tende a favorire i segmenti della popolazione con 3.5 Analisi per numero di percettori: maggiore ricchezza abitativa, così come famiglie mono e bi-reddito evidenziato da un’analisi, effettuata sulla base dati integrata tra dichiarazioni fiscali e L’utilizzo dell’ISEE come criterio di risultanze catastali27. determinazione dell’importo dell’AU Alla luce della rilevanza dell’AU quale comporta che l’entità del maggiore (o strumento unico di sostegno alle famiglie minore) beneficio derivante dall’introduzione con figli a carico e degli elementi del nuovo assegno rispetto agli strumenti sopra menzionati, da un lato, sarebbe previgenti dipende anche dalla diversa opportuna una riflessione sull’adeguatezza allocazione del reddito percepito all’interno dell’attuale peso del patrimonio nell’ambito della famiglia. dell’indicatore che determina gli importi Come nei precedenti paragrafi, la figura 7 dell’AU e, dall’altro, diviene oltremodo riporta il livello degli ANF (area blu chiaro) necessaria una revisione dei valori catastali – e delle DF fruite (area blu scuro) e la curva prevista peraltro nella legge delega della dell’AU in funzione del reddito familiare riforma fiscale in discussione in Parlamento per una famiglia monoreddito (pannello di – per attenuare il più possibile le attuali sinistra) e una famiglia bi-reddito (pannello distorsioni. di destra)28. 25 Osservatorio del Mercato Immobiliare (2015), valori immobiliari, tale differenziale si è “Rapporto tra valore di mercato e valore catastale: notevolmente ridotto (79 per cento nel centro iniquità territoriali”, Quaderni dell’Osservatorio, storico e 63 per cento in zona periferica). Si veda dicembre. Altre evidenze sul rapporto tra valore di Causi, M. e Guerrieri, G. (2015), “Il patrimonio mercato e valore catastale sono pubblicate in immobiliare abitativo a Roma: evoluzione, divari fra Agenzia del territorio – Dipartimento delle Finanze centro e periferie, sperequazione tributaria”. (2010), “Gli immobili in Italia”. 27 Ulteriori analisi sulla distribuzione dello stock 26 A Roma nel 2011 il rapporto tra valore di mercato immobiliare a valori catastali e di mercato sono e quello catastale rispetto al rapporto medio riportate nella edizione 2019 del sopracitato volume nazionale variava da un massimo di 176 per cento nel “Gli immobili in Italia”. centro storico a un minimo di 103 per cento nelle 28 In caso di famiglie bi-reddito si ipotizza che il zone periferiche. Si consideri, tuttavia, che nel 2013, reddito familiare sia distribuito equamente tra i due a seguito dell’azione di revisione del classamento ex percettori. comma 335 della L. 311/2004 e della caduta dei 18

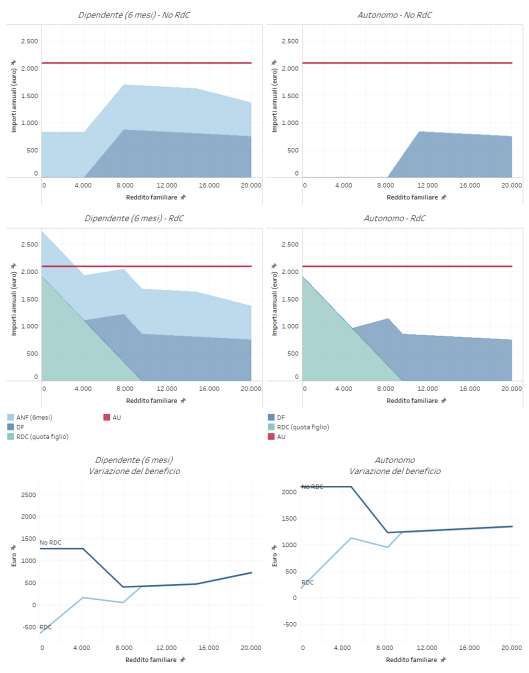

Fig. 7 – Confronto tra AU e istituti previgenti – Nuclei monoreddito e bi-reddito (1) (famiglie di lavoratori dipendenti con un figlio a carico e senza patrimonio ISEE) (1 Le aree in grigio indicano l’intervallo di reddito familiare corrispondente a un ISEE compreso tra 15.000 e 40.000 euro. Date le figure tipo, costituite da un nucleo con tre componenti, Reddito familiare = ISEE x scala di equivalenza (2,04 per la famiglia monoreddito e 2,24 per quella bi-reddito) + franchigia sul reddito da lavoro dipendente (3.000 euro per la famiglia monoreddito e 6.000 euro per quella bi-reddito). Poiché l’ANF era modulato in base al famiglie monoreddito in corrispondenza di reddito familiare e quindi non dipendeva redditi familiari medio bassi (fino al livello dall’allocazione del reddito tra i coniugi, il di reddito familiare che rappresenta la suo ammontare è lo stesso per le due soglia di incapienza per famiglie bi-reddito) famiglie tipo. Le detrazioni fiscali per figli a e più elevate per le famiglie bi-reddito in carico fruite, il cui importo era determinato corrispondenza di redditi familiari medio- sulla base del reddito individuale e alti29. dipendeva dalla capienza fiscale dei beneficiari, sono invece maggiori per le 29 Le famiglie monoreddito cominciano a beneficiare l’area di incapienza in termini di reddito familiare è delle detrazioni per figli a carico quando il reddito più ampia e termina in corrispondenza di un reddito familiare (che coincide con il reddito individuale del familiare di circa 16.000 euro. A partire da tale soglia singolo percettore) supera la soglia di incapienza di le detrazioni per figli a carico, in genere riconosciute circa 8.000 euro. Tra 8.000 e 11.600 euro le per il 50 per cento a ciascun genitore, aumentano detrazioni aumentano fino a raggiungere il picco raggiungendo il picco massimo di 852 euro annui a massimo (834 euro annui) per poi decrescere fino ad 19.600 euro di reddito familiare per poi decrescere annullarsi in corrispondenza di un reddito familiare lentamente e annullarsi quando il reddito familiare di 95.000 euro. Per una famiglia bi-reddito (in cui i raggiunge 190.000 euro. coniugi percepiscono il medesimo reddito), invece, 19

Benché l’AU sia modulato su un indicatore una parte del RdC, quella riferita solo agli basato sul cumulo dei redditi familiari, e altri membri della famiglia. perciò teoricamente indipendente dalla composizione dei redditi in famiglia, la Il vantaggio netto dovuto alla introduzione normativa dispone specifici vantaggi per le dell’AU per una famiglia che percepisce il famiglie bi-reddito: nel caso di entrambi i RdC sarà dunque dato dalla differenza tra genitori lavoratori l’importo base dell’AU è l’AU, da un lato, e la somma di quanto maggiorato fino a 360 euro e la scala ISEE è percepito in precedenza a titolo di ANF e più alta di 0,2 punti. Si consideri inoltre che DF e della quota decurtata di RdC riferibile l’applicazione della deduzione del 20 per ai figli, dall’altro. cento al reddito da lavoro dipendente fino La figura 8 evidenzia gli effetti a un massimo di 3.000 euro comporta un dell’introduzione dell’AU per due coppie di vantaggio per le famiglie con due famiglie tipo con un figlio a carico e senza percettori dato che in questo caso la patrimonio ai fini ISEE che si differenziano deduzione massima familiare raddoppia a perché la prima ha un lavoratore che ha 6.000 euro. svolto attività da dipendente per 6 mesi La combinazione di questi effetti comporta (rappresentata nei pannelli di sinistra) e un maggiore vantaggio dall’introduzione l’altra un lavoratore autonomo dell’AU per le famiglie bi-reddito (rappresentata nei pannelli di destra). La considerate nell’esempio fino a circa curva dell’AU e le aree dei precedenti 70.000 euro di reddito familiare30 (pannello benefici in termini di ANF e DF sono in basso). mostrate sia per famiglie che non percepiscono RdC (pannelli superiori) sia per quelle che lo percepiscono (pannelli centrali). I due pannelli in basso, invece, 3.6 L’interazione con il Reddito di sintetizzano per i nuclei considerati la cittadinanza variazione del beneficio derivante In accordo con il principio enunciato dalla dall’introduzione dell’AU. legge delega, l’AU è compatibile con il RdC, Le famiglie di lavoratori dipendenti, che ma l’importo erogato viene decurtato della percepivano gli ANF, ottengono un quota della componente del RdC riferibile beneficio inferiore dall’introduzione ai figli a carico. L’erogazione dell’AU per i dell’AU, così come evidenziato nelle analisi percettori di RdC è automatica da parte riportate in precedenza. Le famiglie dell’INPS che accredita contestualmente ai beneficiarie di RdC ottengono vantaggi beneficiari i due trasferimenti. Di fatto ancora più ridotti in quanto oltre a quindi, in presenza di figli a carico, i nuclei rinunciare agli ANF (i dipendenti) e alle DF, beneficiari percepiscono un trasferimento rinunciano anche alla quota di RdC complessivo pari alla somma dell’AU e di riferibile al figlio a carico (area in celeste). Nell’esempio riportato, la famiglia con il 30 Il tratto negativo della variazione dei benefici che corrispondenza di livelli di ISEE per i quali è prevista si osserva per le famiglie monoreddito ricade in la clausola di salvaguardia. 20

lavoratore dipendente che percepisce il familiare. Nel caso di famiglie con RdC subirebbe una perdita fino a 4.000 lavoratori autonomi vi è sempre un euro di reddito familiare e sostanzialmente guadagno e questo è maggiore di 1.000 non otterrebbe benefici dall’introduzione euro per redditi familiari superiori a 5.000 dell’AU fino a 8.000 euro di reddito euro. Fig. 8 – Confronto tra AU e istituti previgenti – Interazione con il Reddito di cittadinanza (famiglie con un figlio a carico, senza patrimonio ISEE) 21

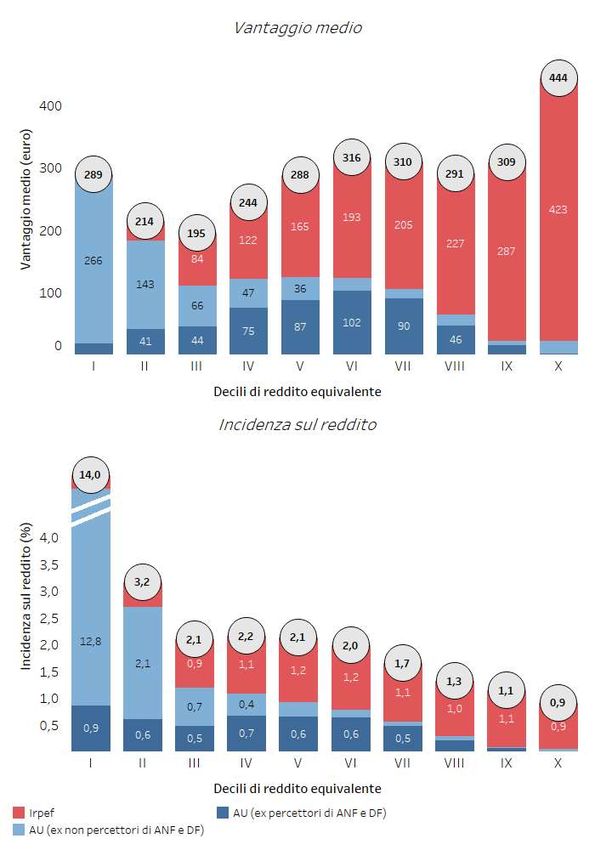

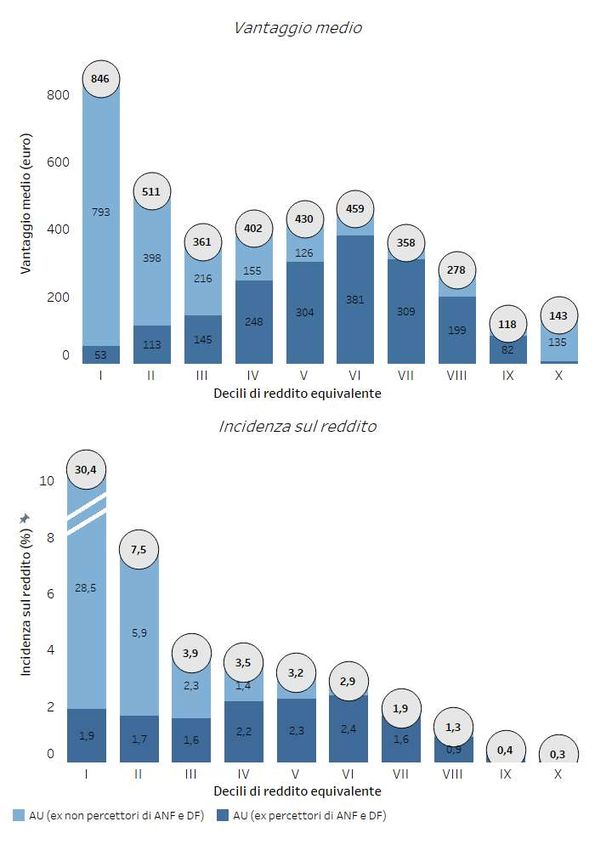

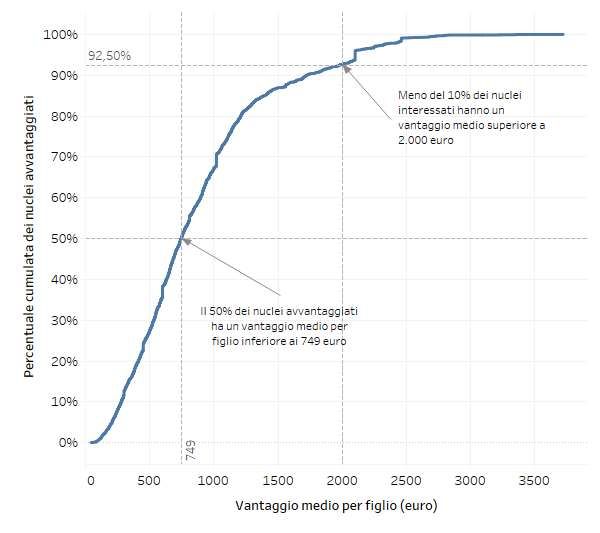

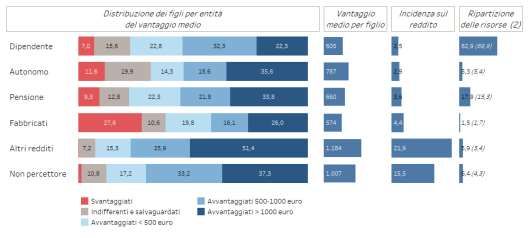

4. Gli effetti distributivi dell’Assegno gli strumenti previgenti e il vantaggio unico medio è di 1.442 euro a famiglia (901 euro a figlio). L’8 per cento dei nuclei (circa In questo paragrafo si riportano i risultati 613.000) perdono in media 422 euro annui delle analisi condotte con l’ausilio del a famiglia (circa 300 euro a figlio). modello di microsimulazione tax-benefit dell’Ufficio parlamentare di bilancio. Tali La figura 9 mostra la distribuzione analisi, a differenza di quelle presentate cumulata del beneficio aggiuntivo medio finora basate esclusivamente su figure per figlio dei nuclei avvantaggiati. Il 50 per tipo, tenendo conto della struttura cento delle famiglie che guadagnano dalla effettiva della popolazione, delle riforma ottengono un vantaggio medio per caratteristiche socio-economiche dei figlio inferiore a 749 euro. Meno del 10 per nuclei familiari e della loro composizione, cento dei nuclei ha un guadagno medio per consentono di quantificare l’effettivo figlio superiore a 2.000 euro. impatto distributivo dell’introduzione dell’AU. La figura 10 mostra l’impatto della riforma in funzione del numero di figli. Le Nelle simulazioni è stata individuata la simulazioni con il modello confermano le platea dei soggetti potenzialmente tendenze osservate nelle analisi per figure interessati dalla misura e ne sono stati tipo. Le maggiorazioni per le famiglie valutati gli effetti in termini differenziali numerose e l’utilizzo dell’ISEE si riflettono (vantaggio o svantaggio) rispetto alla sul vantaggio medio per figlio nel passaggio situazione previgente (tab. 3). Si tratta di all’AU. Il maggiore beneficio medio per circa 7,3 milioni di nuclei familiari con 11,1 figlio si riscontra per le famiglie con più di milioni di figli, con un assegno medio per tre figli ed è pari a 1.192 euro, circa il 15,6 nucleo di circa 2.500 euro e di 1.642 euro per cento del reddito. Solo il 5 per cento dei medi per figlio. Per circa il 74 per cento figli di questo gruppo non ottengono delle famiglie (5,3 milioni di nuclei a cui vantaggi dalla riforma, risultando corrisponde il 77 per cento dei figli) l’AU è indifferenti (3 per cento) o svantaggiati (2 maggiore rispetto a quanto percepito con per cento). Tab. 3 – Effetti dell’introduzione dell’Assegno unico (1) Totale Avvantaggiati Indifferenti Svantaggiati Nuclei (migliaia) 7.269 5.348 1.308 613 Nuclei (%) 100 74 18 8 Figli (migliaia) 11.148 8.558 1.730 860 Figli (%) 100 77 16 8 Assegno medio per nucleo (euro) 2.518 3.014 1.132 1.148 Assegno medio per figlio (euro) 1.642 1.883 856 819 Vantaggio medio per nucleo (euro) 1.031 1.442 31 -422 Vantaggio medio per figlio (euro) 672 901 23 -301 Fonte: simulazioni condotte con il modello di microsimulazione tax-benefit dell’UPB. (1) Sono considerati indifferenti i nuclei che perdono o guadagnano fino allo 0,5 per cento del reddito familiare. Includono, pertanto, anche i nuclei che beneficiano della clausola di salvaguardia. 22

Puoi anche leggere