I CONTRATTI DI FINANZIAMENTO E LA CRISI DI IMPRESA - MASTER Stefano Cirielli - Master Diritto ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I CONTRATTI DI FINANZIAMENTO

E LA CRISI DI IMPRESA

MASTER

«Diritto privato europeo»

Università di Roma “La Sapienza”

19 aprile 2013

Stefano Cirielli

Avvocato

Solicitor England and Wales

Partner

Tonucci & Partners

1

I finanziamenti alle società da parte del

sistema bancario – cosa sono?

Un finanziamento è un’operazione nell’ambito della

quale un soggetto (Banca) mette a disposizione di un

altro soggetto (la Società Finanziata) una certa

somma di denaro, impegnandosi a erogare la stessa

alla Società Finanziata in una o più soluzioni, e la

Società Finanziata si impegna, a sua volta, a

rimborsare l’importo erogato alla scadenza

contrattualmente prevista e a corrispondere alla

Banca un certo importo a titolo di remunerazione

2

I finanziamenti alle società da parte del

sistema bancario – perchè, a che servono?

Si ricorre ai finanziamenti generalmente per 3 motivi:

A) creazione o sostegno del cash flow

per sopperire a esigenze di liquidità

B) incremento del capitale sociale

C) realizzazione di un progetto

(tutti i finanziamenti sono finanziamenti di scopo)

3Che caratteristiche hanno?

A) la Società Finanziata non ha, al momento dell’erogazione,

liquidità disponibile per il rimborso del finanziamento

B) la Banca ritiene che vi sarà liquidità disponibile alle

scadenze contrattuali – i.e., che il cash flow che la Società

Finanziata genererà nel corso della durata del

finanziamento sarà sufficiente per consentire il servizio del

debito e il rimborso del capitale

C) il rischio della Banca è remunerato (e il quantum della

remunerazione è in funzione del rischio)

4Che caratteristiche hanno – adesso è più chiaro !

“ A Bank is a financial institution

from which you can borrow money

as long as you can provide evidence

to show you don't need it ”

5Chi li può fare? – aspetti regolamentari (I)

• L’attività di finanziamento può essere svolta da:

A) Banche italiane autorizzate

B) Banche con sede nella Comunità Europea autorizzate e

controllate dalle autorità competenti di un altro Stato membro (cd.

“passported”) e società finanziarie di cui tali banche detengono

almeno il 90 % dei diritti di voto (Tramite stabilimento di una succursale o

in libera prestazione di servizi – Direttiva 2006/48/CE: le operazioni di

prestito beneficiano del mutuo riconoscimento)

C) Banche con sede al di fuori della Comunità Europea ma

autorizzate a svolgere attività di finanziamento in Italia

6Chi li può fare? – aspetti regolamentari (II)

• L’attività di finanziamento può essere svolta anche da intermediari

finanziari italiani ed esteri iscritti al registro 106 TUB tenuto dalla

Banca d’Italia (Unità di Informazione Finanziaria – UIF)

• L’articolo 106 TUB riserva a tali intermediari finanziari “l’esercizio nei

confronti del pubblico dell’attività di concessione di finanziamenti

sotto qualsiasi forma”

7Chi li può fare? – aspetti regolamentari (III)

• Per attività di concessione di finanziamenti sotto qualsiasi forma si

intende la concessione di crediti (compreso il rilascio di garanzie

sostitutive del credito e di impegni di firma) e comprende, tra l'altro,

ogni tipo di finanziamento connesso con operazioni di:

(i) locazione finanziaria

(ii) acquisto di crediti

(iii) credito al consumo

(iv) credito ipotecario

(v) prestito su pegno

(vi) ogni forma di rilascio di garanzie e di impegni di firma

(D.M. 17 febbraio 2009 n. 29. A seguito del D.Lgs. 141/10, che ha modificato la disciplina

degli intermediari finanziari non bancari, si attende però l’emanazione di un nuovo D.M.)

8Chi li può fare? – aspetti regolamentari (IV)

• Altri soggetti (Fondi/CDO’s) non possono svolgere direttamente

attività di finanziamento

• Vi sono sanzioni penali in caso di finanziamenti erogati da soggetti

non autorizzati (cd. “abusivismo bancario” e “abusivismo

finanziario”)

• Prevista ritenuta su interessi pagati a soggetti stranieri

• Solo banche UE possono beneficiare dell’imposta sostitutiva

• Finanziamento infragruppo ammesso – Interest & Royalty directive

9Soggetti del Finanziamento (I)

• Soggetti necessari

A) Borrower (Società Finanziata)

(I) Governo – Enti Locali

(II) Società di capitali

(III) Società di persone, ditte individuali, privati

B) Lender (Banca Finanziatrice)

(I) Istituti di credito e finanziari autorizzati

10Soggetti del Finanziamento (II)

• Soggetti eventuali

A) Arranger (organizzatore dell’operazione)

B) Facility Agent (agente delle Banche)

C) Borrowers’ Agent (agente delle società finanziate)

D) Obligor/Guarantor (obbligato/garante)

(I) società appartenente al medesimo gruppo

(II) soggetto terzo, p.e. una banca, SACE

E) Security Trustee (fiduciario)

11Tecniche di finanziamento (I)

• Dipendono dalle concrete esigenze della Società Finanziata

e dalla disponibilità delle Banche

• Possono essere suddivise in base a diversi criteri:

A) Durata

B) Modalità con cui la Società Finanziata può disporre delle

somme di denaro

C) Numero di Banche coinvolte

12Tecniche di finanziamento (II)

• Distinzione in base alla durata:

A) A breve termine (da 0 a 18 mesi)

(I) Apertura di credito semplice o in conto corrente (1842-

1845 c.c.)

(II) Anticipazione bancaria (1846-1851 c.c.)

(III) Factoring

B) A lungo termine (oltre 60 mesi)

(I) Mutuo (1813-1822 c.c.)

(II) Mutuo di scopo

(III) Leasing

C) A medio termine (da 18 a 60 mesi)

Vi confluiscono gli strumenti dei finanziamenti a breve e

lungo termine

13Tecniche di finanziamento (III)

• Distinzione in base alle modalità di disposizione

A) Term Loan Facility (Apertura di credito semplice)

(I) La Società Finanziata può effettuare uno o più utilizzi

(Loans o Avances) – un unico prelievo o più prelevamenti

parziali fino a concorrenza del credito concesso

(II) può utilizzare il credito una sola volta – gli importi rimborsati

non possono essere riutilizzati

(III) rimborso: bullet o piano di ammortamento

B) Revolving Facility (Apertura di credito in conto corrente)

(I) La Società Finanziata può utilizzare il credito più volte,

ricostituendo la disponibilità con versamenti – pluralità di utilizzi

(II) gli importi rimborsati sono riutilizzabili – i prelievi e i versamenti

avvengono a scadenze prestabilite

(III) rimborso: alla scadenza di ogni Periodo di Interessi

(roll-over)

14Tecniche di finanziamento (IV)

• Distinzione in base al numero di Banche coinvolte

A) Bilaterale

(I) Il finanziamento è concesso da una sola banca

(II) Il credito concesso è esiguo (per esempio uno scoperto

su conto corrente)

(III) Le parti dell’operazione possono comunque essere più di

due (presenza di un garante)

B) Sindacato

(I) Il finanziamento è concesso da più banche

(II) Il credito concesso è ingente

(III) La pluralità di Banche può sussistere al momento della

stipulazione del finanziamento o essere costituita in un

secondo momento (pre-closing v. successiva)

15Tecniche di finanziamento (IV)

Sindacazione – principi generali

A) Perché si sindaca? concetto di rischio

(gruppo societario / tipologia di prodotto, progetti)

B) Sindacazione Primaria (una volta prima o dopo closing) e

Secondaria (durante la vita del finanziamento)

C) Club Deals

D) Arranger v. Agent; Assenza di solidarietà (ciascuna Banca

si impegna per se); Majority Lenders; Pro-rata Sharing

16Finanziamento Sindacato (I)

• Fase pre-mandato

A) Individuazione dei bisogni della società

B) Eventuale gara tra le Banche per assicurarsi il ruolo arranger

(o lead manager)

C) Stipula del mandato con l’arranger o con i co-arrangers

D) Information Memorandum (descritto il finanziamento e la

Società Finanziata e il suo business plan)

E) Stipula del contratto di finanziamento

(I) Direct Loan Syndicate: i co-arrangers collocano una

quota del prestito presso ulteriori banche che non

diventano parte dell’originario contratto di finanziamento)

(II) Participation Syndicate: l’arranger cede una quota del prestito a banche

terze che diventano parte dell’originario contratto di finanziamento)

17Finanziamento Sindacato (II)

• Fase post-mandato

A) Roadshow: ciclo di incontri per attrarre nuove banche a far parte del

sindacato

B) Bookrunning: fase di vendita del prestito alle banche contattate

L’ammontare di prestito offerto raramente coincide quello sottoscritto

dalle banche:

(I) oversubscription: l’ammontare sottoscritto è maggiore di quello concesso

alla società

(II) undersubscription: l’ammontare sottoscritto è minore di quello concesso alla

società

C) Definizione dei ruoli all’interno del sindacato: arranger, co-arrangers,

underwriters, participants, agent

Arranger e co-arrangers hanno il ruolo più importante. Se il prestito è:

(I) fully o partially underwritten: devono erogare il finanziamento o una quota

dello stesso indipendentemente dalla costituzione del sindacato

(II) best efforts: non assumono alcun impegno riguardo la quantità di prestito

da erogare

18“BANKING LAWYER”

CLIENT: Can you tell me what your fees are?

BANKING LAWYER: Well, I charge 100 pounds to answer

three questions.

CLIENT: That's rather steep, isnt'it?

BANKING LAWYER: Yes, now what's your final question?

19Come si arriva alla stipulazione del contratto

di finanziamento

• Due diligence / analisi del credito

• Term sheet

• Mandate e Commitment Letter

• Negoziazione clausole e sottoscrizione

201. Term Sheet (I)

• Documento solitamente predisposto dalla Banca

• Ha carattere non vincolante

(può essere equiparato ad una lettera di intenti)

• Riassume i termini principali della transazione

• Solitamente è allegato alla Commitment Letter

211. Term Sheet (II)

• Termini principali della transazione:

(1) Parti (9) Garanzie

(2) Ammontare del prestito (10) Reps & Warranties

(3) Scopo (11) Covenants

(4) Condizioni Sospensive (12) Events of Default

(5) Periodo di Utilizzo (13) Tasse e costi

(6) Data di Rimborso (14) Sindacazione

(7) Tasso di Interessi (15) Commissioni

(8) Rimborso Anticipato (16) Legge e Foro competente

222. Mandate e Commitment Letter (I)

• Predisposte dal Lender e sottoscritte da Borrower e Lender

• Best efforts vs Commitment (contiene un impegno condizionato del

Lender a concedere il finanziamento)

• Esclusiva – l’impegno ha validità per un periodo di tempo

determinato (normalmente 30 gg)

(se alcune clausole sono in corso di negoziazione il Borrower deve

assicurarsi che la validità dell’impegno sia procrastinata)

• Condizioni Sospensive

(eg due diligence, buon fine dell’acquisizione finanziata)

• Può essere equiparata ad una proposta irrevocabile 1329 c.c.

• Solitamente incorpora il Term Sheet

232. Mandate e Commitment Letter (II)

• Principali Clausole:

(1) Clear Market

(2) Market Flex (sindacazione)

(3) Material Adverse Change :

(I) Market mac

(II) Business mac

(4) Commissioni e spese

243. Negoziazione tipiche clausole del finanziamento (I)

• Interest

• Representations and Warranties (Dichiarazioni)

• Covenants (finanziari + altri impegni)

• Security (garanzie reali)

• Repayment (rimborso)

• Prepayment (rimborso anticipato)

253. Negoziazione tipiche clausole del finanziamento (II)

• Cancellation

• Conditions Precedent

• Events of Default (eventi rilevanti)

• Boiler Plate:

(i) commissioni

(ii) riservatezza

(iii) legge applicabile

26Tipiche clausole del finanziamento

• Rischio della Banca

A) Strumenti di valutazione:

(I) business plan della Società Finanziata

(II) financial model della Società Finanziata

B) Strumenti di controllo:

(I) Representations & Warranties

(II) Financial Covenants

(III) Altri Covenants - Undertakings

C) Strumenti di intervento:

(I) Events of Default

(II) Acceleration provisions

271. Interest

• Remunerazione del rischio della Banca (tasso di interesse;

commissioni; spese e indennizzi)

A) Utilisation interest:

(i) EURIBOR + Margine

(ii) ad esempio, calcolo trimestrale

(iii) pagamento all’ultimo giorno di ciascun periodo di calcolo

(iv) ciascun periodo di calcolo non può eccedere il termine entro cui

ciascuna rata deve essere versata e in ogni caso il termine entro cui

il finanziamento deve essere ripagato

(v) Margin adjustment

B) Default interest (interessi di mora):

(i) EURIBOR + Margine + penale

(ii) calcolo trimestrale

(iii) utilisation interest incrementato di 1-2 % in ragione di anno

(iv) L’anatocismo è ammesso nei limiti dell’art. 1283 c.c.

(v) Legge n. 108/1996 sull’Usura e successive integrazioni

282. Representations & Warranties

• Dichiarazioni rese dal Borrower e dall’Obligor/Guarantor se

presente

• Inserite nel contratto con lo scopo di permettere alle Banche

di invocare la risoluzione per inadempimento nel caso in cui

siano mendaci o non veritiere

• Il loro scopo è di rivelare al Lender ogni circostanza che

potrebbe incidere sulla sua decisione di concedere il prestito

• Si è soliti distinguere tra:

A) legal representations (capacity, status,validity, no resulting

breach, ranking)

B) commercial representations (litigation, winding-up actions,

other defaults, accounting principles, information, encumbrances,

environmental)

292.1 Legal Representations

• Il Borrower e il Guarantor/Obligor dichiarano:

A) capacity: di avere la capacità di stipulare e dare esecuzione agli

atti del finanziamento di cui essi sono parte

B) status (se persone giuridiche): di essere debitamente costituiti e

validamente esistenti in base alla legge in cui sono stati costituiti

C) validity: che ciascuno degli atti di cui essi sono parte è

legalmente vincolante, valido e suscettibile di esecuzione

D) no resulting breach: che la stipula e l’esecuzione degli atti di cui

sono parte non confligge con alcuna disposizione di legge, il

proprio statuto o atto costitutivo, alcun atto per essi vincolante

E) ranking: che ogni obbligazione nei confronti del Lender concorra

almeno parri passu con ogni altra obbligazione che essi hanno

nei confronti dei creditori non garantiti, salvo che esse debbano

essere postergate in base a disposizioni di applicazione

necessaria (disposizioni relative a procedure concorsuali e simili)

302.2 Commercial Representations

• Il Borrower e il Guarantor/Obligor dichiarano:

A) litigation / winding-up: che pende o è prospettata alcuna causa,

arbitrato, procedimento amministrativo o di insolvenza (inclusi

Accordi di Ristrutturazione e Piani di Risanamento)

B) other defaults: che nessun Default, o altro evento che costituisce

Default in base agli atti del finanziamento è pendente, o risulterà

dalla stipulazione e/o esecuzione degli atti del finanziamento o di

qualsiasi altro atto per loro vincolante

C) accounting principles: che il bilancio da essi fornito al Lender è

stato predisposto conformemente a principi contabili

internazionali (GAAP)

D) encumbrances: che i beni di loro proprietà a garanzia del

finanziamento sono liberi da ogni vincolo od onere

E) informations: che tutte le informazioni da essi fornite in relazione

ad ogni atto del finanziamento sono veritiere, complete ed

accurate

313. Covenants (I)

• Promesse e impegni (Undertakings) del Borrower al Lender

• Promesse :

(I) di fare

(II) di non fare

(III) del fatto del terzo

• Permettono al Lender di monitorare e controllare gli assests

del Borrower e quindi di proteggere il credito

323. Covenants (II)

• Vengono resi in relazione a 3 differenti aree:

A) Financial (liquidity, general risk, management)

B) Information (comunicazione finanziarie, da rendersi ai soci,

trasferimenti di azioni, assicurazioni)

C) Assets (protezione e controllo)

333.1 Financial Covenants

• Hanno ad oggetto obiettivi il cui mancato raggiungimento da

parte del Borrower costituisce un Event of Default

• I più comuni sono:

A) Minimum net worth: il patrimonio netto (net worth) non deve essere

inferiore ad una certa soglia

B) PFN / EBIDTA: permanenza di un determinato rapporto tra posizione

finanziaria netta (PFN) e EBIDTA (Earning Before Interest, Taxes,

Depreciation and Amortization) – margine operativo lordo

C) Leverage ratio: permanenza di un determinato rapporto tra

l’indebitamento finanziario netto ed il patrimonio netto (Debt to Equity)

D) Interest cover ratio: permanenza di un determinato rapporto tra il reddito

operativo aziendale (EBIT: Earning Before Interest and Taxes) ed il tasso

di interessi del finanziamento (Interest Expense)

E) Debt service cover ratio: permanenza di un determinato rapporto tra il

redito operativo netto (Net Operating Income) ed il totale delle obbligazioni

pecuniarie (Total Debt Service)

343.2 Information Covenants

• Dalla corretta ricezione di informazioni da parte del Lender

dipende l’operatività di molte disposizioni del finanziamento

• Possono avere ad oggetto informazioni:

A) finanziarie:

(i) rendiconti di esercizio (annuali o infrannuali)

(ii) contabilità gestionale (che può includere rendiconti dei flussi di

cassa, rendiconti dei ricavi e previsioni di flussi di cassa futuri

Certificato annuale rilasciato dagli auditor attestante il rispetto da parte del

borrower dei financial covenants

B) da rendersi ai soci:

(i) si può prevedere che debbano essere comunicate solo le

informazioni da rendersi ai soci in base allo statuto

C) riguardo trasferimenti di azioni

D) riguardo polizze assicurative

353.3 Asset Protection Covenants

• Permettono la conservazione del patrimonio del Borrower

• Assicurano al Lender che non vi sia un mutamento della

situazione su cui ha calcolato il rischio del finanziamento

• Si dividono in:

A) Positivi:

(i) comunicare Default / Potential Default

(ii) mantenere assicurazioni e licenze

(iii) consentire accesso alle informazioni

B) Negativi:

(i) negative pledge

(ii) pari passu ranking

(iii) non disporre vendita e acquisto di assets

(iv) non contrarre altri finanziamenti

(v) non distribuire i dividendi

(vi) non emettere azioni privilegiate

364. Guarantee e Security (garanzie personali e reali)

• Garanzie richieste dalla Banca a fronte dei finanziamenti “secured”

(Secutiry Package)

• Alternativamente o cumulativamente:

(A) Pegno su quote o azioni

(B) Pegno su altri beni mobili del debitore (conti correnti, IP)

(C) Pegno crediti / cessione di crediti in garanzia (presenti e/o futuri),

derivanti da (i) indennizzi ai sensi dello SPA

(ii) crediti derivanti dai contratti di hedging

(iii) crediti commerciali e finanziamenti infragruppo

(iv) canoni locatizi

(D) Ipoteca

(E) Privilegio ex art. 46 T.U.B.

(F) Fideiussione / Fideiussione omnibus

(G) Garanzia a prima richiesta / Garanzia bancaria

375. Repayment (rimborso)

(A) bullet (in un’unica soluzione)

(B) baloon

(C) in instalments (rate) e secondo un piano di ammortamento:

(i) metodo italiano: quota capitale costante + interessi decrescenti

(ii) metodo americano: interessi pagati periodicamente + capitale

rimborsato tutto alla scadenza (il debitore provvede alla costituzione

rateale del capitale presso un’altra banca)

(iii) metodo francese: rate costanti con capitale e interessi variabili (la

quota capitale in ogni rata aumenta progressivamente nel tempo,

mentre la quota di interessi diminuisce proporzionalmente)

(D) gli interessi vengono calcolati al giorno del pagamento della rata

386. Prepayment (rimborso anticipato)

(A) Voluntary (facoltativo): deve essere consentito dal contratto

(i) Imputato in modo inversamente proporzionale alla scadenza

delle rate

(ii) Di solito viene effettuato solo nel giorno in cui vengono calcolati

gli interessi

(iii) Il Borrower deve comunicare la propria volontà di effettuarlo

(solitamente con anticipo prestabilito: 10/20/30 gg)

(B) Mandatory (obbligatorio): casi che lo determinano devono essere

previsti nel contratto e possono essere

(i) la disposizione di assets fondamentali, eccedente l’ordinaria

gestione

(ii) il fatto che il profitto netto ecceda un certo ammontare (eccesso

di cassa)

(iii) diminuzione del prezzo dell’oggetto per il cui acquisto il Borrower

ha richiesto il finanziamento

397. Cancellation

• Consente al Borrower di ridurre la linea di credito che il Lender ha

messo a disposizione

• Consente un risparmio delle commitment fees

• La richiesta deve essere effettuata entro un periodo di tempo

concordato

• Comporta di solito il pagamento di una penale (cancellation fees)

• Il Borrower deve assicurarsi che la cancellation abbia ad oggetto

una frazione estremamente ridotta (e/o multipli della stessa) del

credito concesso

• Nei prestiti sindacati la cancellation viene ridotta pro rata

(percentualmente) tra tutte le banche in modo da preservare

l’originaria percentuale di partecipazione delle stesse al prestito

• Si verifica automaticamente nel caso di Event of Default

408. Conditions Precedent (I)

• Presupposti di cui il Borrower deve dimostrare l’esistenza al Lender

affinché il contratto di finanziamento possa avere effetto

(condizioni sospensive potestative ordinarie)

• Solitamente soddisfatti al momento della stipulazione del contratto

• Si usa distinguere tra presupposti:

(A) per l’efficacia del contratto (signing)

(B) per l’efficacia della disponibilità di tutto o parte del finanziamento

(closing – erogazione e ciascun utilizzo del finanziamento)

418. Conditions Precedent (II)

• Le principali sono:

(A) statuto e atto costitutivo

(B) delibera di approvazione da parte del C.d.A. dei termini e delle condizioni

di finanziamento

(C) lista dei soggetti aventi poteri di firma e specimen

(D) Director Certificate

(E) legal opinion

(F) pagamento delle fee

(G) polizze assicurative

(H) certificati azionari

(I) garanzie firmate

(L) perfezionamento acquisizione Target

428. Condition Precedent (III) - Legal Opinions

• Sono emesse dagli avvocati sia del Borrower che del Lender

A) Borrower, riguardano:

(I) status and incorporation

(II) corporate powers

(III) due authorisation / official consents

(autorizzazioni pubbliche)

(IV) non-conflicts with laws, constitutional documents or contracts

(V) litigation

B) Lender, riguardano:

(I) legal validity

(II) enforceability

(III) application of governing law

(IV) taxes (aspetti fiscali)

439. Events of Default (I)

• Inadempimenti di determinate obbligazioni

• Non si tratta sempre di inadempimenti in senso stretto

(funzione di allocazione del rischio)

• Consentono al Lender di risolvere il contratto anticipatamente

(clausole risolutive espresse ex 1456 c.c.)

449. Events of Default (II)

• Generalmente sono:

(A) Ritardo di pagamenti (fees, spese, costi, interessi, capitale)

(B) Representations and warranties mendaci

(C) Inadempimento dei covenants

(D) Cross default (inadempimento da parte del debitore di altro contratto)

(E) Cross default intra-gruppo (inadempimento di un contratto da parte

di altra società del gruppo)

(F) Change of business

(G) Change of control

(H) Insolvenza

(I) Citazione a giudizio

(L) Material Adverse Change (rilevante cambiamento nella posizione del

Borrower, o verificarsi di circostanze tali da compromettere la

capacità di adempiere al contratto)

4510. Boiler Plate and Miscellaneous Clauses

• Increased Costs

• Taxes (eg IVA)

• Costs and expenses

• Fees

• Remedies, waivers, partial invalidity and amendments

• Governing Law and Jurisdiction

• Miscellaneous (set-off, illegality, notices)

46“Nei momenti di crisi raddoppia la vitalità negli uomini,

o forse in soldoni: gli uomini cominciano a vivere

appieno solo quando si trovano con le spalle al muro”

Paul Auster, Il libro delle illusioni, 2002

47Le 5 domande della crisi

1. Cos’è la crisi?

2. Quali sono i sintomi della crisi?

3. Quali sono le cause della crisi?

4. La crisi c’è!

5. Quali soluzioni ci sono rispetto alla crisi?

48Cos’è la crisi?

Possiamo individuare due tipologie di crisi

• Crisi finanziaria: incide sullo squilibrio tra cash inflows e

cash outflows

• Crisi patologica: incide sulla stessa capacità di

prosecuzione dell’attività imprenditoriale

49Sintomi della crisi

Ø Squilibrio finanziario: indica uno stato di difficoltà per l’impresa

a far fronte alle esigenze finanziarie

Ø Inadempimento: indica uno stato di impossibilità temporanea ad

adempiere alle obbligazioni assunte

Ø Insolvenza: uno stato avanzato di crisi, potenzialmente

irreversibile, costituto da una impossibilità costante e protratta

nel tempo ad adempiere alle proprie obbligazioni

50Cause della crisi

• Fattori interni (mala gestio, errate scelte strategiche)

• Fattori esterni

Il primo campanello di allarme nella crisi di un’azienda è il calo di

attività, causato da una congiuntura sfavorevole che riguarda: la

contrazione dei consumi reali, gli inasprimenti fiscali e problemi

occupazionali

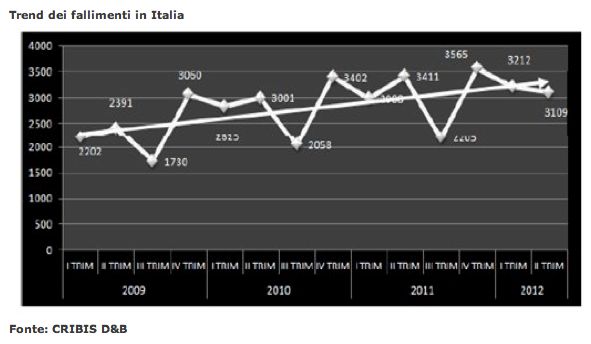

51La crisi c’è!

Il cappio della crisi è troppo stretto: l’anno 2012 è peggiore del 2008.

Ecco i dati registrati dall’Osservatorio sulle crisi di impresa di Cerved Group:

• 200 le imprese che ogni giorno escono dal mercato

• 9.000 fallimenti dichiarati

• 1.500 procedure concorsuali non fallimentari

• 45.000 liquidazioni

• dal 1 gennaio 2013 al 15 aprile hanno fatto richiesta di fallimento già 4.485

società (+ 13% rispetto al 2012)

Il dato più allarmante è che chiudono anche “le imprese in grado di creare

ricchezza” come ha dichiarato Gianandrea de Bernardis, amministratore

delegato del Gruppo Cerved

52Quali soluzioni ci sono rispetto alla crisi?

L’imprenditore deve valutare se l’impresa abbia o meno la capacità di

proseguire la propria attività. Tale valutazione si basa non solo sui dati

che emergono dal bilancio d’azienda, ma anche sull’individuazione del

più adatto strumento di soluzione della crisi

Inversione di tendenza:

Le riforme della legge fallimentare mostrano una

inclinazione nel preferire soluzioni negoziali

della crisi di impresa

Il fallimento assume una connotazione del tutto residuale

Il legislatore italiano, sulla base degli indicatori mutuati dal Chapter 11,

manifesta una chiara volontà di voler favorire la prosecuzione dell’attività

di impresa, seppure con modalità differenti, piuttosto che dichiararne il

fallimento

53Normativa di riferimento

• R.D. n. 267/1942 (Legge Fallimentare)

• D.L. 14 marzo 2005 n. 35 (decreto competitività) conv. in

Legge 14 maggio 2005 n. 80

• D. Lgs. 9 gennaio 2006 n. 5 (riforma della disciplina delle

procedure concorsuali)

• D. Lgs. 12 settembre 2007 n. 169 (decreto correttivo)

• D.L. 29 novembre 2008 n. 185 (decreto anti-crisi) conv. in

Legge 28 gennaio 2009 n. 2

54Normativa di riferimento

• Decreto Legge 31 maggio 2010 n. 78 (manovra correttiva)

conv. in Legge 30 luglio 2010 n. 122

• Legge 27 gennaio 2012 n. 3 (composizione della crisi da

sovraindebitamento)

• Decreto Legge 22 giugno 2012 n. 83 (decreto sviluppo) conv.

in Legge 7 agosto 2012 n. 134

55Evoluzione normativa del diritto fallimentare

• La legge fallimentare (R.D. 267/1942 ) non esaurisce l’intera disciplina

della procedura fallimentare

• Norme sul fallimento anche nel codice civile (ad esempio agli articoli 2119,

2288, 2308 c.c.), nella legge cambiaria, nella legge sull’assegno bancario,

nel codice della navigazione ecc.

• Dopo oltre 60 anni, in considerazione dell’evoluzione socio economica del

paese, la legge fallimentare, nella sua originaria formulazione, si

dimostrava ormai inadeguata

• Tra il 2005 e il 2012 il legislatore è intervenuto con numerose modifiche

normative

56D.L 22 giugno 2012 n. 83, conv. in L 7 agosto 2012 n. 134

• L’art. 33 sotto la rubrica “Revisione della legge fallimentare per

favorire la continuità aziendale” ha apportato una serie di modifiche

al R.D. 267/1942:

(i) ridisegnati i compiti del professionista attestatore, che deve essere

designato dal debitore e soprattutto indipendente

(ii) introduzione del c.d. “concordato in bianco” o “ con riserva”

(iii) introduzione del “concordato con continuità aziendale”

(iv) estensione della prededucibilità della nuova finanza

(v) modifiche al T.u.i.r. in materia di sopravvenienze attive e deducibilità delle

perdite sui crediti

57RISTRUTTURAZIONI AZIENDALI

Ø Piano di risanamento: risanamento dell’esposizione debitoria e riequilibrio della

situazione finanziaria e reddituale

Ø Ristrutturazione del debito: rinegoziazione dei termini dell’esposizione finanziaria

Ø Concordato preventivo: procedura concorsuale attraverso la quale l’imprenditore

cerca un accordo con i creditori per non essere dichiarato fallito

Ø Concordato in continuità aziendale: prevede, in seguito alla domanda di

concordato, la prosecuzione dell’attività di impresa da parte del debitore, la cessione

dell’azienda in esercizio o il conferimento in una o più società

FALLIMENTO

Ø Procedura concorsuale che sancisce lo stato di insolvenza a cui segue la nomina di

un curatore fallimentare per la liquidazione dei beni aziendali e la seguente

soddisfazione (quasi sempre parziale) dei creditori

Date le ripercussioni sull’intero sistema economico, il fallimento aziendale è visto

come una perdita netta per l’economia. Il Legislatore ha previsto strumenti

alternativi, volti alla risoluzione della crisi aziendale

58Lo “stato di crisi” dell’impresa – Quando?

• situazione nella quale, pur non essendovi inadempimenti, vi è

un affanno economico-finanziario così profondo e strutturale

da rendere impossibile la prosecuzione della normale attività

economica, da rendere probabile, qualora non si intervenga,

lo stato di insolvenza

• situazione (temporanea) in cui il debitore è in grado di

adempiere debiti scaduti ma è probabile che non sia in grado

di adempiere quelli che scadranno

• comprende anche lo “stato di insolvenza”

59Processi flessibili di ristrutturazione per risolvere la

crisi d’impresa (I)

1. Piano di “risanamento” (art. 67, comma 3, lettera d), L.F.)

2. Accordo di “ristrutturazione” (art. 182-bis L.F.)

3. Concordato preventivo (artt. 160 – 186 L.F.)

Cosa hanno in comune?

Sono processi volti a fronteggiare la crisi transitoria/reversibile

dell’impresa

[crescita di gravità della situazione e complessità della procedura]

60Processi flessibili di ristrutturazione per risolvere

la crisi d’impresa (II)

• Piano di risanamento

A) strumento volto al risanamento della posizione debitoria e riequilibrio

finanziario

B) predisposto da azienda in crisi - non consiste necessariamente in

un accordo con i creditori (può avere natura unilaterale)

C) non è sottoposto ad un controllo pubblicistico

• Accordo di ristrutturazione

A) strumento volto alla ristrutturazione del debito

B) consiste in un accordo con i creditori (omologato ma non controllato)

C) sottoposto ad un controllo pubblicistico

(procedura concorsuale? concordato minore?)

• Concordato preventivo

A) strumento volto a fronteggiare qualsiasi fenomeno di financial distress

B) consiste in un accordo (omologato) con i creditori

C) sottoposto ad un controllo pubblicistico (procedura concorsuale)

61Piano di risanamento – Cos’è?

• Non necessita di una approvazione da parte della totalità dei creditori

• Può essere predisposto unilateralmente da parte dell’imprenditore

• Può essere oggetto di un accordo con una parte dei creditori

• L’imprenditore può concordare piani diversi con differenti creditori

• Può avere il contenuto più vario possibile purché persegua gli obiettivi

del risanamento dell’esposizione debitoria e della situazione finanziaria

• La idoneità al raggiungimento degli obiettivi di cui sopra deve essere

attestata da un professionista indipendente nominato dal debitore

• Non necessita di un controllo da parte del Tribunale

62Accordo di ristrutturazione – Cos’è?

Si compone di 2 distinte fasi:

A) stragiudiziale: negoziazione e raggiungimento dell’accordo

tra imprenditore e creditori relativo alla soddisfazione di

quest’ultimi

(i) l’accordo deve essere stipulato con i creditori che rappresentano

almeno il 60% dei crediti totali (maggioranza per somme / anche 1

solo creditore – indipendentemente dalla natura chirografaria o

privilegiata)

(ii) il contenuto dell’accordo non è precisato dalla legge e quindi è

liberamente deciso dalle parti

(iii) creditori diversi da quelli con cui è raggiunto l’accordo devono essere

pagati integralmente entro 120 giorni dalla scadenza dei loro crediti o

(in caso di crediti già scaduti) dall’omologazione dell’accordo

B) giudiziale: si risolve nel vero e proprio giudizio di omologazione

da parte del Tribunale

63Concordato preventivo (I) – Cos’è?

• Per i creditori: è uno strumento giurisdizionale volto a tutelare i

propri crediti non soddisfatti

• Per l’imprenditore: è uno strumento volto a fronteggiare qualsiasi

fenomeno di financial distress, lieve e grave

• È una procedura avente connotazioni privatistiche in cui sono

riscontrabili alcuni profili pubblicistici

soggezione a pubblicità e a controllo giurisdizionale:

(i) domanda mediante ricorso al Tribunale – deve essere allegato un

piano finalizzato alla “ristrutturazione dei debiti” e/o alla “soddisfazione

dei creditori” “attraverso qualsiasi forma”

(ii) adunanza dei creditori – voto in merito all’accettazione della proposta

concordataria (vincola anche i creditori che non l’hanno approvato)

64Concordato preventivo (II) – Cos’è?

• Non esistono più i 2 modelli tipici di concordato:

A) con garanzia

B) con cessione dei beni ai creditori

• Non ha un contenuto predeterminato - può contemplare

diverse soluzioni finanziarie e/o patrimoniali:

A) la cessione dei beni

B) l’accollo

C) altre operazioni straordinarie, ivi compresa l'attribuzione ai

creditori, nonché a società da questi partecipate, di azioni, quote,

ovvero obbligazioni, anche convertibili in azioni, o altri strumenti

finanziari e titoli di debito

65Presupposti “oggettivi” per l’accesso

• Piano di risanamento

A) stato di difficoltà transitoria, di mero declino economico gestibile

all’interno dell’impresa, senza necessità di coinvolgere i creditori

(crisi più lieve)

B) predisposizione del piano

• Accordo di ristrutturazione – nuova configurazione dell’istituto

A) introduzione della nozione di “stato di crisi”

B) presentazione del piano

• Concordato preventivo – nuova configurazione dell’istituto

A) introduzione della nozione di “stato di crisi”

B) presentazione del piano

66Presupposti “soggettivi” per l’accesso

• Concordato preventivo e Accordo di ristrutturazione

A) possedere lo status di imprenditore commerciale (articolo 2082-2195 c.c.)

B) essere al di sopra della soglia di fallibilità (fallibile):

(I) aver avuto, nei 3 esercizi antecedenti la data di deposito dell’istanza

di concordato / dell’accordo di ristrutturazione o dall'inizio

dell'attività, un attivo patrimoniale di ammontare complessivo

annuo superiore ad € 300.000

(II) aver realizzato, in qualunque modo risulti, nei 3 esercizi antecedenti

la data di deposito dell'istanza di concordato / dell’accordo di

ristrutturazione o dall'inizio dell’attività, ricavi lordi per un ammontare

complessivo annuo superiore ad € 200.000

(III) avere un ammontare di debiti anche non scaduti superiore ad €

500.000

• Piano di risanamento

A) solo imprenditore fallibile vs. chiunque possegga lo status di imprenditore

67Elementi comuni (I) – Esenzione da revocatoria

L’art. 67, c. 3, lettere d) ed e) prevede l’esenzione per gli atti, i

pagamenti e le garanzie concesse su beni del debitore purché

posti in essere in esecuzione:

A) di un piano che appaia idoneo a consentire il risanamento della

esposizione debitoria dell'impresa e ad assicurare il riequilibrio

della sua situazione finanziaria

B) di un accordo di ristrutturazione omologato ex dell'art. 182-bis

C) di un concordato preventivo

68Elementi comuni (II) – Predisposizione di un piano

A) non ha contenuto predeterminato in quanto finalizzato a:

(i) risolvere situazioni di financial distress, non tipizzabili a priori

(concordato)

(ii) ristrutturare il debito (accordo di ristrutturazione)

(iii) risanare esposizione debitoria e situazione finanziaria

(accordo di risanamento)

B) si articola solitamente lungo 2 direttrici differenti *:

(i) da un lato, contiene misure volte ad una ristrutturazione generale

dell’impresa (che comprendono anche una ridefinizione

dell’esposizione debitoria)

(ii) dall’altro, contiene previsioni dirette ad un risanamento e rilancio

dell’impresa

*concettualmente ristrutturazione e risanamento devono essere tenuti distinti, ma in

pratica finiscono per intrecciarsi cosi profondamente che diviene difficile stabilire se una

previsione contenuta nel piano sia finalizzata alla ristrutturazione o al risanamento

69Elementi comuni (III) – Schema di un piano

• Analisi del quadro esterno/interno

- influenze rilevanti dell’ambiente esterno

- analisi delle cause della crisi

- punti di forza e fattori di debolezza

• Strategie di tournaround

- obiettivi di stabilizzazione immediata

- interventi nell’area finanziaria

• Assetto finale da realizzare

- aree di business coltivate

- posizionamento in termini di prodotti/mercati

• Interventi da effettuare:

- nelle diverse aree operative

(natura ed obiettivi specifici e azioni da intraprendere

- nella sfera patrimoniale e finanziaria

(accordi con i creditori e conseguente piano di rientro)

• Strumenti di controllo (meccanismi e revisione del piano)

70Elementi comuni (IV) – Possibili interventi

A) Asset restructuring (tagli di spese, affitto di azienda o di ramo

d’azienda, cessioni, fusioni, scissioni)

B) Debt restructuring

(i) dilazioni di pagamento, rimodulazione degli interessi, moratoria

(ii) riduzione dei crediti, postergazione, remissione dei debiti

(iii) impegno a non iniziare azioni esecutive

(iv) erogazione di nuova finanza

(v) conversione dei crediti in capitale (azioni, obbligazioni convertibili, strumenti

finanziari partecipativi) o in titoli di debito (obbligazioni, strumenti finanziari non

partecipativi)

(vi) impegno a sottoscrive aumenti di capitale

(vii) impegno al mutamento della compagine aziendale

(viii) obblighi informativi e di comunicazione

(ix) rispetto di di determinati indici economico finanziari

C) Finalità di salvataggio vs liquidazione ?

71Elementi comuni (V) – Relazione del professionista

• Il piano deve essere accompagnato dalla relazione di un

professionista con determinati requisiti che attesti:

(i) la veridicità dei dati aziendali

(ii) la fattibilità/attuabilità del piano (giudizio prognostico)

(prima del D.L. 83/2012 per il piano di risanamento la “ragionevolezza”)

• La relazione riveste un’importanza fondamentale perché:

(i) è condizione senza la quale non sussiste la inoperatività della

revocatoria fallimentare (protezione dalla revocatoria)

(ii) consente ai creditori di comprendere il piano nei minimi dettagli: è

elemento che concorre in maniera determinante alla formazione

della loro volontà in merito alla accettazione o meno della

proposta avanzata dal debitore

• Necessità di una nuova relazione in caso di modifiche

sostanziali del piano (nuovo art. 161, modificato dal D.L. 83/2012 )

72Elementi comuni (VI) – Requisiti del professionista

• Il professionista attestatore deve:

A) essere iscritto nel registro dei revisori legali

B) essere in possesso dei requisiti previsti dall'articolo 28, lettere

a) e b) L.F. per la nomina a curatore

C) possedere determinati requisiti di indipendenza:

(i) insussistenza delle circostanze di cui all’articolo 2399 c.c.

(ii) assenza di legami personali/professionali con l’impresa o con

coloro che hanno interesse nell’operazione di risanamento

(iii) assenza negli ultimi 5 anni di attività di lavoro autonomo o

subordinato in favore del debitore

(iv) assenza negli ultimi 5 anni di partecipazione agli organi di

amministrazione o di controllo del debitore

73Alcune questioni pratiche:

1. Finanziamento alle imprese in crisi

2. Operazioni sul capitale

3. Concessione abusiva del credito

4. Profili penalistici

741. Finanziamento ad imprese in crisi

Possiamo distinguere tra:

A) “Nuova finanza” concessa in esecuzione del piano di risanamento attestato,

dell’accordo di ristrutturazione o del concordato preventivo omologati

B) “Finanza ponte” concessa in funzione (prima) della domanda di ammissione

alla procedura di concordato o di omologazione dell’accordo di

ristrutturazione

C) “Finanza interinale” concessa nel corso della procedura (D.L. 83/2012)

È essenziale affinché l’impresa in ristrutturazione possa conservare

prospettive di continuità aziendale

75A. Nuova finanza in “esecuzione”

• In caso di insuccesso :

1. protezione da azione revocatoria per garanzie acquisite e

pagamenti effettuati per il rimborso di un finanziamento

previsto nel piano attestato, nell’accordo di ristrutturazione o

nel concordato preventivo omologati (art. 67, c. 3, lett. d ed f)

2. prededucibilità (priority claim) dei crediti derivanti da

finanziamenti effettuati in esecuzione del concordato

preventivo o dell’accordo di ristrutturazione dei debiti

omologati (182-quater)

76B. Finanza ponte

• Non beneficia dell’esenzione da revocatoria perché non

può essere considerato effettuato “in esecuzione”

• Sono parificati ai prededucibili i crediti derivanti da

finanziamenti effettuati in “funzione” della presentazione

della domanda di ammissione al concordato preventivo o

di omologazione dell’accordo qualora:

(i) la prededuzione sia espressamente disposta nel provvedimento con

cui il Tribunale accoglie la domanda di ammissione al concordato

(ii) l’accordo di ristrutturazione sia effettivamente omologato

77B. Finanza ponte – Best practices piano di

risanamento

Linee Guida Assonime, CNDCEC, Università di Firenze (2010)

individuano alcune best practices per il finanziamento ponte, che

dovrebbe:

(i) essere giustificato dall’esigenza di garantire la continuità aziendale o di evitare

gravi danni (ad es., consentire il pagamento dei dipendenti e dei fornitori, delle

imposte e dei contributi previdenziali)

(ii) coprire il solo periodo necessario al perfezionamento di uno degli strumenti di

risanamento previsti dalla legge (piano attestato, accordo di ristrutturazione dei

debiti, concordato preventivo)

(iii) essere effettuato mediante la concessione (o il mantenimento) di linee di credito

autoliquidanti se erogato da banche o altri intermediari (essendovi spazio anche

per interventi di azionisti o investitori non bancari)

(iv) non comportare il rilascio di garanzie da parte dell’impresa

(v) essere subordinato ad una valutazione di stretta funzionalità ad un piano che sia

in corso di avanzata elaborazione e all’esistenza di un serio pericolo di pregiudizio

che deriverebbe dal ritardo nell’erogazione del finanziamento

78Finanziamento soci

Prededucibilità dei crediti derivanti da finanziamenti effettuati dai

soci in “esecuzione” e in “funzione” del concordato preventivo o

dell’accordo di ristrutturazione

(ii) fino a concorrenza dell’80% del loro ammontare per i soci

esistenti

(iii) 100% quando il finanziatore ha acquisito la qualità di socio in

esecuzione dell'accordo o del concordato

in deroga alla disciplina della postergazione dei finanziamenti ex

artt. 2467 e 2497-quinquies c.c.

79C. Finanza interinale – nuovo art. 182 quinquies

• Il debitore che presenta una domanda di ammissione al

concordato preventivo o di omologazione di un accordo di

ristrutturazione o una proposta di accordo può chiedere al

Tribunale di essere autorizzato a contrarre finanziamenti,

prededucibili se un professionista attesta che essi sono

funzionali alla migliore soddisfazione dei creditori.

• L'autorizzazione può riguardare anche finanziamenti individuati

soltanto per tipologia ed entità e non ancora oggetto di trattative

• Il Tribunale può autorizzare il debitore a concedere pegno o

ipoteca a garanzia di tali finanziamenti

• Prededucibilità ex art. 111 L.F.

802. Operazioni sul capitale

• Nel periodo che intercorre tra il deposito della domanda di

ammissione al concordato preventivo o di omologazione

dell’accordo di ristrutturazione o della proposta di accordo e

l’omologazione medesima,in caso di perdita totale o

parziale del capitale sociale non applicabilità degli obblighi

codicistici inerenti

(i) la ricostituzione del capitale sociale

(ii) lo scioglimento della società per riduzione o perdita del capitale

(nuovo articolo 182-sexies L.F., introdotto dal D.L.83/2012)

813. Concessione abusiva del credito (I)

• “Erogazione di finanziamento da parte di una banca ad

un'impresa che essa sa insolvente, compiuta al fine di ingenerare

nei terzi l'opinione erronea della solidità dell'impresa finanziata”

(Cass. Sez. Un. 7029/2006):

• La banca è responsabile anche se compie un'attività che, di per

sé, è lecita ma diventa illecita perché:

(i) favorisce una falsa apparenza di solidità dell'impresa finanziata

(ii) produce opacità nel mercato

(iii) provoca scelte irrazionali da parte dei suoi creditori che sono indotti a

non avvalersi di poteri di autotutela del credito o a diventare partner

contrattuali di un'impresa di cui ignorano la crisi

se ha assunto una condotta imprudente o colpevole erogando un

fido ad un’impresa sapendo (o avendo dovuto sapere) che essa

era insolvente (illecito extracontrattuale ex 2043 c.c.)

823. Concessione abusiva del credito (II)

• Modifica dei connotati oggettivi di tale illecito nel mutato

contesto normativo?

• Presupposti di realizzazione nell’ambito di un piano di

risanamento sono:

(i) violazione delle regole sulla valutazione del merito

creditizio

(ii) condizione di crisi del soggetto finanziato

N.B. la L.F. incentiva la contrattazione con l'impresa in crisi

ma il programma di risanamento deve essere

ragionevole e fattibile (art. 67, c. 3, lett. d): sarebbe

così esclusa l'abusività della concessione di credito

834. Profili penalistici (I)

• La Legge 30 luglio 2010 n. 122, di conversione del D.L. 31

maggio 2010 n. 78, ha introdotto l’art. 217-bis L.F.:

le disposizioni di cui all’art 216, c. 3 (bancarotta preferenziale) e

217 (bancarotta semplice) non si applicano ai pagamenti e alle

operazioni compiuti in esecuzione di un:

- concordato preventivo

- accordo di ristrutturazione

- piano di risanamento

- ai pagamenti e alle operazioni di finanziamento autorizzati dal giudice a

norma dell’articolo 182-quinquies

844. Profili penalistici (II) – responsabilità del professionista

• Il D.L. 22 giugno 2012 n. 83 ha introdotto una nuova figura di

illecito penale, il delitto di falsità in attestazioni e relazioni

(art. 236-bis):

(i) responsabilità penale del professionista che nelle relazioni o

attestazioni di cui agli articoli 67, c. 3, lett. d), 161, c. 3, 182-bis,

182-quinquies e 186-bis abbia esposto informazioni false o

abbia omesso di riferire informazioni rilevanti

(ii) punito con la reclusione da due a cinque anni e con la multa da

50.000 a 100.000 euro

85Puoi anche leggere