Gli orizzonti di sviluppo dell'impact investing - Analisi di un caso pratico: iGravity - Patrick Citrini Economia aziendale Tesi di Bachelor ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity Studente/essa Patrick Citrini Corso di laurea Economia aziendale Tipo di documento Tesi di Bachelor Luogo e data di consegna Manno, 17 settembre 2021

Titolo: Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso

pratico: iGravity

Autore: Patrick Citrini

Relatore: Alberto Stival

Referente aziendale: Eugenia Martini Donati

Tesi di Bachelor in Economia aziendale

Scuola universitaria professionale della Svizzera italiana

Dipartimento economia aziendale, sanità e sociale

Manno, 17 settembre 2021

“L’autore è l’unico responsabile di quanto contenuto nel lavoro”

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

Ringraziamenti / dediche / citazione significativa Ringrazio sentitamente il mio relatore Alberto Stival, il quale mi ha accompagnato durante questo percorso formativo, fornendomi consigli preziosi e indicazioni utili al raggiungimento degli obiettivi e rispondendo in maniera immediata ad ogni quesito o perplessità. Un ringraziamento speciale va alla Responsabile degli Investimenti dell’azienda iGravity, Eugenia Martini Donati, la quale, con pazienza, ha saputo orientarmi sulla giusta strada trasmettendomi ricche conoscenze e motivandomi in questa esperienza personale. Infine, ma non da ultimo, ci tengo a ringraziare la mia famiglia, e le persone a me vicine, che hanno saputo supportarmi e sopportarmi in questo periodo, mettendomi nelle condizioni ideali per lo svolgimento di questo lavoro di diploma. Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

Abstract Di questi tempi, nel settore finanziario, si sta vivendo l’era del sostenibile. Gli investitori sono sempre più sensibili a questo tema, anche i governi, attraverso leggi e regolamenti, stanno andando di pari passo. Il concetto di sostenibilità è molto ampio, in quanto ci sono diversi modi di intenderla, e proprio per questo motivo, all’interno di questo lavoro, ci si concentra sull’impact investing, in maniera più specifica, nel campo degli “ecosistemi naturali” e dei “bisogni di base”. Questa tipologia di investimento, oltre a dover includere il ritorno finanziario agli investitori, offre un vantaggio ambientale, sociale e/o di governance. Attraverso questa tipologia di investimento sostenibile, ci si aspetta che il finanziamento comprenda un impatto positivo a beneficio sociale, ambientale o di gestione aziendale. Con questo presupposto, per rientrare nel campo dell’impact investing, il beneficio derivante l’investimento deve essere misurabile. Questo aspetto, seppur fondamentale, non è sempre evidente da documentare e dimostrare. Questo lavoro è suddiviso in due parti, la prima è caratterizzata da una ricerca attraverso dati del passato includendo le aspettative del mercato. Partendo dal concetto di sostenibilità, passando per la definizione di impact investing, si andrà a comprendere la situazione mondiale e Svizzera di questo approccio sostenibile specifico. Nella seconda parte, la quale si basa su una ricerca concreta, vengono esaminati tre fondi ad impatto, su 34 totali trovati, che affrontano le tematiche degli ecosistemi naturali e dei bisogni di base, in modo da poter capire se c’è la possibilità di investimento in questi due settori. Per svolgere l’analisi c’è stata una collaborazione con l’azienda iGravity, in particolare con la Responsabile degli Investimenti, Eugenia Martini Donati, la quale ha permesso di comprendere strumenti e conoscenze specifiche, volte a ottimizzare la ricerca. Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

1

Indice

1 Introduzione generale ....................................................................................................... 5

1.1 Presentazione del tema....................................................................................................... 5

1.2 Domanda di ricerca e ipotesi di ricerca ............................................................................... 5

2 Metodologia ....................................................................................................................... 7

3 Gli orizzonti di sviluppo dell’impact investing .............................................................. 8

3.1 Lo sviluppo sostenibile ........................................................................................................ 8

3.1.1 Introduzione ............................................................................................................ 8

3.1.2 Definizione di sviluppo sostenibile ....................................................................... 10

3.1.3 Agenda 2030 ........................................................................................................ 10

3.1.4 Evoluzione dell’approccio degli investitori............................................................ 12

3.1.5 Investimenti sostenibili.......................................................................................... 13

3.1.6 Tipologie di investimenti sostenibili ...................................................................... 14

3.1.7 Rating sostenibile ................................................................................................. 16

3.2 L’impact investing .............................................................................................................. 18

3.2.1 Definizione ............................................................................................................ 18

3.2.2 Fattori di sviluppo dell’impact investing ................................................................ 19

3.2.3 L’impact investing nel mondo ............................................................................... 22

3.2.4 L’impact investing in Svizzera .............................................................................. 23

3.2.5 Futuro dell’impact investing .................................................................................. 25

3.3 Conclusione ....................................................................................................................... 27

4 Caso pratico – iGravity ................................................................................................... 30

4.1 Introduzione ....................................................................................................................... 30

4.2 Global Impact Bond Fund.................................................................................................. 32

4.3 UNICEF USA Bridge Fund ................................................................................................ 39

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

2 4.4 Lightrock Growth Fund I .................................................................................................... 44 4.5 Conclusione ....................................................................................................................... 48 5 Bilancio conclusivo ........................................................................................................ 50 5.1 Risposta alla domanda di ricerca ...................................................................................... 50 5.2 Limiti e possibili sviluppi .................................................................................................... 51 5.3 Commento personale ........................................................................................................ 52 6 Bibliografia ....................................................................................................................... 54 7 Allegati.............................................................................................................................. 59 7.1 Allegato 1 - Tabella fondi impact investing ....................................................................... 59 7.2 Allegato 2 - SDGs raggiunti Global Impact Bond Fund .................................................... 60 7.3 Allegato 3 - Componenti team UNICEF USA Bridge Fund .............................................. 64 7.4 Allegato 4 - Investimenti Lightrock .................................................................................... 66 Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

3 Indice delle figure Figura 1 - Earth Overshoot Day ................................................................................................. 9 Figura 2 - I 17 obiettivi dell’Agenda 2030 (SDGs) ................................................................... 11 Figura 3 - Criteri ESG ............................................................................................................... 14 Figura 4 - Approcci degli investimenti sostenibili ..................................................................... 15 Figura 5 - Scala del rating sostenibile ...................................................................................... 16 Figura 6 - Tipologie di investimento impact investing .............................................................. 19 Figura 7 - Comparazione rendimenti indice sostenibile e convenzionale ............................... 21 Figura 8 - Rendimenti dei portafogli ......................................................................................... 21 Figura 9 - Categorie di investimento impact investing ............................................................. 22 Figura 10 - Evoluzione investimenti sostenibili in Svizzera ..................................................... 23 Figura 11 - Sviluppo degli investimenti sostenibili per ogni approccio .................................... 24 Figura 12 - Studio WEF - Le problematiche mondiali principali .............................................. 28 Figura 13 - Le 5 questioni del 2020.......................................................................................... 28 Figura 14 - Crescita settoriale impact investing ....................................................................... 29 Figura 15 - Le fasi della strategia di investimento Wellington Management ........................... 34 Figura 16 - Distribuzione tematica del fondo ........................................................................... 35 Figura 17 - Distribuzione geografica del fondo ........................................................................ 35 Figura 18 - Distribuzione settoriale del fondo .......................................................................... 36 Figura 19 - Distribuzione qualitativa del fondo ......................................................................... 36 Figura 20 - La performance finanziaria Global Impact Bond Fund ......................................... 38 Figura 21 - Allocazione settoriale del capitale ......................................................................... 41 Figura 22 - Allocazione geografica del capitale ....................................................................... 41 Figura 23 - I tre obiettivi principali dell’UNICEF USA Bridge Fund ......................................... 42 Figura 24 - SDGs affrontati da UNICEF USA Bridge Fund ..................................................... 42 Figura 25 - SDGs Lightrock Growth Fund I.............................................................................. 47 Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

4 Indice delle tabelle Tabella 1 - Informazioni generali Global Impact Bond Fund ................................................... 33 Tabella 2 - Informazioni generali UNICEF USA Bridge Fund .................................................. 40 Tabella 3 - Informazioni generali Lightrock Growth Fund I ...................................................... 45 Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

5 1 Introduzione generale 1.1 Presentazione del tema Il tema scelto per la stesura del mio lavoro di diploma riguarda un aspetto attuale nel campo degli investimenti sostenibili, ovvero l’impact investing. Come tutti noi sappiamo, il mondo è arrivato a un punto di non ritorno, principalmente a causa del surriscaldamento del clima dovuto all’inquinamento dell’aria e allo sfruttamento sconsiderato delle risorse. Questo argomento mi sta da molto tempo intrigando, in quanto ritengo che in futuro, il mondo dell’economia dovrà dare delle risposte chiare e sposare al più presto le dinamiche riguardanti la sostenibilità. Anche il mondo politico internazionale si sta mobilitando, con lo scopo di trovare delle soluzioni e dei coordinamenti a livello mondiale. Come si può notare nei vari contesti del mondo finanziario, ci sono numerosi eventi e situazioni dove viene già incentivato il concetto di sostenibilità. Sono convinto che, oltre agli approcci già molto sviluppati, il futuro sarà caratterizzato da quelli emergenti, come, ad esempio, l’impact investing, in quanto le esigenze e i comportamenti della società stanno cambiando. La scelta di porre la mia attenzione sugli investimenti sostenibili è dovuta, sia a un personale interesse, che alla curiosità di trovare risposte a determinate domande. Per questo motivo ho deciso di sviluppare il lavoro di diploma, attraverso una ricerca empirica, immergendomi concretamente in questo settore. In prospettiva di un futuro lavorativo nel campo dell’economia, ritengo importante essere consapevole dell’esistenza di un approccio sostenibile. La mia volontà è stata quindi quella di approfondire la tematica, grazie anche alla collaborazione con l’azienda iGravity, la quale si è dimostrata di grande aiuto e sostegno, durante tutto il percorso. Grazie alla disponibilità di Eugenia Martini Donati, ho potuto sviluppare in maniera chiara, determinati concetti e approfondire il tema, chinandomi concretamente nella realtà odierna. 1.2 Domanda di ricerca e ipotesi di ricerca Domanda di ricerca Attraverso questo elaborato mi piacerebbe comprendere se l’impact investing, oltre ad investire nei settori già sviluppati quali il clima e la finanza inclusiva, può trovare terreno fertile anche nei settori riguardanti gli ecosistemi naturali e i bisogni di base. Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

6 Obiettivi L’obiettivo principale di questo lavoro è quello di comprendere se esiste una situazione favorevole in merito all’approccio sostenibile dell’impact investing, in maniera più specifica nei settori degli ecosistemi naturali e dei bisogni di base. Al fine di concretizzare questo obiettivo, bisogna porsi dei quesiti, i quali, complessivamente, possano fornire una panoramica generale della situazione attuale. La finalità di questo lavoro sarà quella di raggiungere i seguenti obiettivi, allo scopo di rispondere in maniera esaustiva alla domanda principale: - Chiarire, attraverso la letteratura, il significato di sviluppo sostenibile, partire dalla storia e portare esempi attuali di tale significato. - Spiegare cos’è l’investimento sostenibile e le sue caratteristiche, fornendo dati statistici e storici. - Comprendere cos’è l’impact investing dando una visione generale della situazione al giorno d’oggi nel mondo e in Svizzera. - Analizzare e comprendere, attraverso la ricerca e l’analisi dei dati, se i settori quali ecosistemi naturali e bisogni di base, possono essere interessanti campi di investimento. Per raggiungere questo obiettivo ci sarà una collaborazione con l’azienda iGravity. Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

7

2 Metodologia

Al fine di raggiungere gli obiettivi prefissati, sono state utilizzate sia fonti primarie che fonti

secondarie, le quali hanno permesso, attraverso una definita suddivisione del lavoro, di

rispondere in maniera completa alla domanda di ricerca, ovvero:

L’impact investing, oltre ad investire nei settori già sviluppati quali il clima e la finanza

inclusiva, può trovare terreno fertile anche nei settori riguardanti gli ecosistemi naturali e i

bisogni di base?

Nella prima parte, la quale ha come scopo quello di chiarire il significato di sviluppo

sostenibile, sono state utilizzate fonti secondarie come articoli scientifici, libri, articoli di

giornale e definizioni importati da siti web specializzati, ad esempio “The GIIN” (sito utilizzato

principalmente dalle aziende per la redazione di documenti). Grazie all’utilizzo di

documentazione adeguata, si può ottenere una visione basata su dati storici reali e concreti.

Infatti utilizzando documenti scientifici e rapporti annuali, le analisi presentate assumono

valenza oggettiva. Queste diverse tipologie di fonti permettono di avere un’ampia

panoramica sulle caratteristiche e le diverse definizioni di sviluppo sostenibile.

Nella seconda parte sono state utilizzate fonti secondarie. Ricerche, studi, rapporti annuali e

casi concreti, i quali, hanno permesso di introdurre e comprendere il concetto di impact

investing, il suo funzionamento e i diversi strumenti offerti. Inoltre, sono state utilizzate fonti

statistiche per descrivere la grandezza del mercato e l’evoluzione temporale riguardante

questo tipo di investimento.

Nella terza parte, la quale documenta in maniera concreta se, i settori ecosistemi naturali e

bisogni di base presentano un’effettiva opportunità di investimento, è stata condotta una

ricerca empirica. Per questa fase, in accordo e in collaborazione con l’azienda iGravity, in

particolare con la Responsabile degli Investimenti, Eugenia Martini Donati, è stata redatta

una tabella, usufruendo anche di fonti primarie, nella quale sono state esposte opportunità

d’investimento, all’interno dei settori sopracitati (ecosistemi naturali e bisogni di base). Per

realizzare questo aspetto, attraverso molteplici incontri con la referente aziendale, sono state

fornite conoscenze, informazioni e documentazione, volte a comprendere le caratteristiche

della ricerca. La tabella (vedi allegato 1) prevede i seguenti campi: nome, asset class,

settore, sotto-settore, localizzazione geografica, valuta, ritorno finanziario e rischio. Per

trovare gli strumenti finanziari adeguati, si è ricorso a fonti secondarie, provenienti da

database, siti web delle aziende e degli istituti finanziari che propongono questo tipo di

investimento. Grazie a questa ricerca, è stato possibile effettuare delle analisi, prendendo

spunto da informazioni concrete, che hanno permesso di rispondere alla domanda di ricerca.

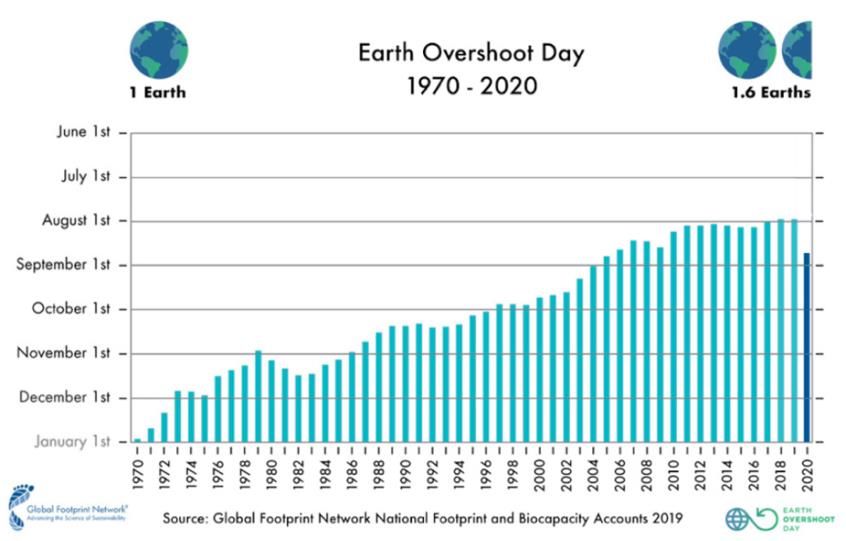

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity8 3 Gli orizzonti di sviluppo dell’impact investing 3.1 Lo sviluppo sostenibile 3.1.1 Introduzione Lo sviluppo sostenibile, o meglio, il concetto che circonda questo tipo di pensiero, ha molti anni. Già a partire dal 1713, Hans Carl von Carlowitz lavoratore nel campo dell’industria mineraria, sviluppò un pensiero osservando come la società si serviva del legno. In quel tempo, il legno veniva utilizzato per molteplici scopi, principalmente veniva impiegato per costruire imbarcazioni e per produrre energia. Come ogni risorsa naturale scarsa o limitata, il problema sorse dal momento in cui gli alberi che venivano tagliati e lavorati, furono maggiori rispetto a quelli piantati; ci fu quindi un periodo di crisi dovuto al sovrasfruttamento del legno. Da questo momento nacque il primo pensiero alla base dello sviluppo sostenibile, ovvero, ci si accorse che bisognava tagliare solo la quantità di legno che sarebbe potuta ricrescere attraverso il rimboschimento pianificato. In altre parole, significava, vivere con i proventi derivanti dal rimboschimento e non limitarsi unicamente a utilizzare la sostanza ricavata dal disboscamento (Sproßmann). Restando sul tema del sovrasfruttamento delle risorse naturali, che hanno come caratteristica quella di essere delle risorse scarse, ovvero limitate e non infinite, vi è uno studio chiamato “Heart Overshoot Day”, il quale ogni anno indica il giorno in cui l’uomo consuma tutte le risorse che è in grado di rinnovare in un anno. Al momento viene consumato l’1.6 delle risorse, ciò significa che vengono utilizzate annualmente le risorse del nostro pianeta più di una volta e mezza. Questo approccio è molto pericoloso: continuando di questo passo estremamente negativo, c’è la possibilità reale di non aver più risorse naturali per sopravvivere nel medio termine (Earth Overshoot Day, 2020). Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

9

Figura 1 - Earth Overshoot Day

Fonte: (Earth Overshoot Day, 2020)

Come possiamo vedere dal grafico, dal 1970 ad oggi, il giorno dell’anno in cui si raggiunge il

consumo delle risorse generate dal nostro pianeta, avviene sempre prima rispetto all’anno

precedente. Questo aspetto fa comprendere che ogni anno si consumano sempre più risorse

rispetto all’anno prima, e che, come spiegato in precedenza, il concetto di “sviluppo

sostenibile” viene, sistematicamente, disatteso (Earth Overshoot Day, 2020).

Nel 2020 ci si è trovati di fronte a una situazione eccezionale, in quanto, con il verificarsi

della pandemia mondiale, le regolamentazioni e le restrizioni dei governi a livello planetario,

volte a combattere il virus e limitando notevolmente la libertà delle persone, hanno causato

una drastica riduzione del consumo. Come possiamo vedere dal grafico, nel 2020 l’Earth

Overshoot Day si è attestato il 22 agosto, ritornando addirittura ai livelli del 2006 (Past Earth

Overshoot Days, 2021). Nello stesso periodo, a causa delle motivazioni citate, anche la

produzione mondiale ha subito una diminuzione. Tale evento eccezionale e drammatico, ha

dimostrato come, modificando lo stile di vita dell’umanità si possono diminuire i livelli di

consumo in rapporto alle risorse generate dal nostro pianeta. Questo processo, nonostante

abbia portato dei miglioramenti sostenibili, è avvenuto in un lasso temporale molto ristretto

causando ripercussioni in termine di benessere. La soluzione ottimale sarebbe quella di

trovare il bilanciamento ottimale tra cambiamento dello stile di vita e salvaguardia del

benessere sociale (Earth Overshoot Day, 2020).

Come si legge sul portale “Earth Overshoot Day”, questa esperienza, la quale ha

inevitabilmente portato a una “guerra” tra comunità mondiale e il virus, ha evidenziato tre

aspetti molto importanti:

“Quando la vita umana viene messa al primo posto, i governi sono in grado di muoversi

rapidamente, sia in termini di regolamentazioni che di spesa.

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity10 Le imprese, e i singoli individui, possono efficacemente allinearsi e collaborare per perseguire un obiettivo comune, soprattutto quando riconoscono che le loro vite, e quelle di chi amano, sono a rischio. Le azioni richieste per proteggere noi stessi, le nostre case e le nostre comunità, proteggono anche gli altri; le decisioni prese a tutti i livelli hanno ramificazioni che vanno ben oltre la rete di influenza immediata.” (Earth Overshoot Day, 2020). 3.1.2 Definizione di sviluppo sostenibile Lo sviluppo sostenibile non ha una definizione precisa in quanto ha diversi concetti e modalità di applicazione, qui di seguito vengono riportate alcune definizioni significative in quanto riescono a dare una panoramica della vastità d’interpretazione di questo concetto: “Le nostre generazioni si devono porre l’imperativo etico di conservare e aumentare le risorse (riducendo sprechi e consumi) per consegnare alle generazioni che verranno un mondo almeno con le stesse potenzialità di come lo abbiamo ricevuto. [...] non si parla di ambiente in quanto tale ma di qualità ambientale come precondizione per il soddisfacimento del benessere delle persone e il perno del discorso si sposta dai bisogni alle risorse e a come farne un uso che non comprometta quello futuro.” (dichiarazione di Stoccolma) (Silvestri, 2015). “Ed è a questo punto che entra in gioco lo sviluppo sostenibile. In quanto ricerca intellettuale, lo sviluppo sostenibile tenta di capire il senso delle interazioni fra tre sistemi complessi: economia mondiale, società globale e ambiente fisico terrestre.” (Sachs, 2015). La definizione citata dalla Commissione mondiale su Ambiente e Sviluppo delle Nazioni Unite: “Lo sviluppo sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere la possibilità che le generazioni future riescano a soddisfare i propri.” (Commissione mondiale su Ambiente e Sviluppo, 1987). 3.1.3 Agenda 2030 I 193 paesi membri dell’ONU, nel 2015, hanno definito l’Agenda 2030, ovvero un piano d’azione condiviso da tutte le nazioni, composto da 17 obiettivi comuni, volti ad ottenere uno sviluppo sostenibile (Sustainable Development Goals SDGs). In questo modo tutti gli Stati si impegnano a rispettare quanto sottoscritto, così da risolvere e/o migliorare i problemi che stanno alla base della civiltà mondiale (Raiffeisen, s.d.). Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

11

Qui di seguito vengono riportati i 17 obiettivi prefissati.

Figura 2 - I 17 obiettivi dell’Agenda 2030 (SDGs)

Fonte: (Centro Regionale di Informazione delle Nazioni Unite, 2015)

Per ognuno di questi obiettivi ci sono dei traguardi ben definiti (169 in totale) e tengono conto

delle tre dimensioni dello sviluppo sostenibile: aspetti sociali, ambientali ed economici.

Alcuni esempi di sotto-obiettivi il relazione alla questione “povertà zero”:

- Entro il 2030, sradicare la povertà estrema per tutte le persone in tutto il mondo,

attualmente misurata sulla base di coloro che vivono con meno di $ 1,25 al giorno.

- Entro il 2030, ridurre almeno della metà la quota di uomini, donne e bambini di tutte le età

che vivono in povertà in tutte le sue forme, secondo le definizioni nazionali.

- Entro il 2030, rinforzare la resilienza dei poveri e di coloro che si trovano in situazioni di

vulnerabilità e ridurre la loro esposizione e vulnerabilità ad eventi climatici estremi,

catastrofi e shock economici, sociali e ambientali (Centro Regionale di Informazione delle

Nazioni Unite, 2015).

Gli obiettivi prefissati hanno come scopo quello di combattere degli aspetti molto importanti

per lo sviluppo sostenibile mondiale come la lotta alla povertà, l’eliminazione della fame, il

contrasto al cambiamento climatico, ecc.

Tutti i paesi membri dell’ONU dovranno contribuire al raggiungimento dei 17 obiettivi comuni,

entro il 2030. Per poter realmente raggiungere i traguardi prefissati, l’Agenda 2030 deve

essere accompagnata da finanziamenti e risorse, sia pubblici che privati. In questo modo si

vogliono ottenere sinergie e raccogliere fondi al fine di poter finanziare progetti volti alla

soddisfazione degli obiettivi che contribuiscano ad ottenere un sano sviluppo sostenibile.

Un aspetto da evidenziare è l’appellativo “obiettivo comune”. Infatti, non si tratta unicamente

di inserire incentivi da parte dello Stato, ma anche i privati possono, e dovrebbero,

contribuire in maniera attiva (Centro Regionale di Informazione delle Nazioni Unite, 2015).

Gli Stati, dalla loro parte, stanno introducendo delle nuove norme e direttive con lo scopo di

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity12 incentivare e promuovere gli SDGs. Ad esempio in Francia, i detentori di fondi di investimento devono informare in merito al “Carbon risk” (utilizzo di carbonio). In Inghilterra si chiede ai Consigli di Amministrazione di pianificare strategie d’impresa su 12 mesi (e non più a breve termine), in modo da trarre benefici a lungo termine e cercando così di escludere guadagni a breve termine, strettamente legati alla speculazione. Nel futuro prossimo ci si aspetta che tutti gli Stati abbiano questa visione, così che gli investitori dovranno cambiare, di conseguenza, il proprio comportamento (Hermes Investment Management, 2018). Hermes Investment Management, leader negli investimenti responsabili, ha espresso questo pensiero in merito al comportamento futuro degli investitori: “Con le autorità di regolamentazione sempre più determinate ad allineare le practice di business e di investimento con gli interessi della società e degli investitori, gli investitori con una visione di lungo termine dovrebbero prendere seriamente in considerazione di unirsi a governi e alle imprese in questo viaggio.” (Hermes Investment Management, 2018). Questa citazione dà un’idea chiara in merito a come, probabilmente, sarà caratterizzato il futuro nel campo degli investimenti a lungo termine, ovvero governi, imprese e investitori con un’idea sostenibile comune. Il rispetto degli SDGs (obiettivi volti allo sviluppo economico mondiale sostenibile) porta una maggiore attrattività soprattutto per gli investitori a lungo termine. Infatti, come riportato da Hermes Investment Management, i benefici potenziali si possono ricondurre in cinque punti. Gli obiettivi dovrebbero essere elencati e fungere da fattori importanti nella decisione d’investimento. Così facendo si incentiva il miglioramento e la presa di coscienza dell’importanza di investire in maniera sostenibile. Il secondo beneficio potenziale riguarda il fatto di offrire l’opportunità di migliorare la vita delle persone e dell’ambiente di tutto il mondo. Questo fattore non è indifferente, in quanto, al giorno d’oggi c’è una forte spinta solidale verso chi vive in una situazione peggiore. Un altro fattore riguarda la creazione di valore a lungo termine, vale a dire il fatto di poter, non solo avere un ritorno monetario, ma anche di aver apportato un beneficio sociale e/o ambientale. Il quarto beneficio del rispetto degli SDGs, è quello di fornire un chiaro quadro dei rischi che un investitore deve considerare dato un certo investimento. L’ultimo beneficio, ma non meno importante, è quello di aiutare gli investitori a integrare i fattori ambientali, sociali e di gestione aziendale, ovvero di scegliere le aziende e gli investimenti che oltre ad avere un ritorno economico, riescano ad aiutare a superare le sfide della società mondiale, e quindi a contribuire ad avere una migliore situazione economica e sociale mondiale (Hermes Investment Management, 2018). 3.1.4 Evoluzione dell’approccio degli investitori Come visto in precedenza, i governi e le associazioni mondiali, mirano al raggiungimento di determinati obiettivi a lungo termine, per combattere povertà e disuguaglianze nel mondo. Si sta assistendo ad una situazione simile anche tra gli investitori. Tra aziende e azionisti si inizia ad assumere la consapevolezza di creare un mondo sostenibile, che combinata con la Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

13 constatazione che investire a lungo termine in questa direzione, porti a dei vantaggi in termini di rendimenti. In questo modo si avrebbe una situazione “win-win” (entrambe le parti hanno risvolti positivi), da una parte si contribuisce al miglioramento del benessere mondiale (soprattutto dei paesi meno benestanti), dall’altra si ottengono dei rendimenti vantaggiosi nel lungo periodo. Questo aspetto va a spiegare il motivo della crescita e dell’interesse sempre maggiore dell’impact investing. Le aziende lungimiranti dovranno modificare i propri modelli di business e renderli maggiormente sostenibili, questo ha come conseguenza il fatto che le aziende dovranno bilanciare gli impatti positivi e negativi della propria attività, l’assunzione del rischio e i rapporti con gli stakeholder compiendo scelte volte a migliorare la propria sostenibilità. “Le aziende lungimiranti sono inevitabilmente votate a ridurre la propria impronta ambientale, diminuendo i consumi di energia e acqua e producendo meno rifiuti. Allo stesso modo, una forza lavoro trattata in modo adeguato migliora la redditività di lungo termine, mentre le aziende mal governate, al contrario, sistematicamente distruggono valore.” (Hermes Investment Management, 2018) . 3.1.5 Investimenti sostenibili Per riuscire a raggiungere questi obiettivi prefissati a livello mondiale, è opportuno parlare di investimenti sostenibili. Questo tipo di investimenti, oltre ad essere in parte simile a quelli tradizionali, ha lo scopo di contribuire alla sostenibilità in ambito ambientale (Environmental), sociale (Social) e di gestione aziendale (Governance). Da questo concetto nascono i criteri ESG, grazie ai quali vengono analizzate e valutate le aziende dal punto di vista sostenibile. Environmental (ambientale): il criterio ambientale riguarda il rispetto dell’ambiente, comprende sia quello diretto, ovvero tutti gli aspetti che favoriscono una crescita pulita della biodiversità e degli ecosistemi naturali, sia quello indiretto, quindi, contribuisce al rispetto dell’ambiente attraverso fattori non strettamente legati ad esso, ad esempio la diminuzione dell’inquinamento, il quale ha un forte impatto a livello ambientale. Social (sociale): l’aspetto sociale ha come pilastro fondamentale i diritti dell’uomo. Comprende la parità di genere e di salario, il diritto di libertà, condizioni di lavoro accettabili, ecc. Governance (gestione aziendale): il concetto di governance è incentrato sulla “buona gestione aziendale”. Questo aspetto riguarda soprattutto coloro che prendono le decisioni aziendali (i vertici delle aziende), i quali dovrebbero operare per il bene del collettivo e non unicamente concentrandosi sull’aspetto economico. I fattori maggiormente considerati sono la retribuzione dei dirigenti, degli azionisti, la qualità del controllo e la corruzione sia all’interno che all’esterno dell’azienda (Credit Suisse, 2020). Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

14

Figura 3 - Criteri ESG

Fonte: (Credit Suisse, 2020)

Questi standard sono molto importanti in quanto si ritiene che, le aziende più rispettose dei

criteri ESG, riusciranno a superare periodi di crisi e di difficoltà in maniera migliore rispetto a

quelle meno orientate a questi criteri. Di conseguenza, investire in un’azienda che considera

e incrementa il proprio approccio, ai criteri ESG, è ritenuto più sicuro, e con un potenziale

maggiore, rispetto ad investire in aziende che tralasciano questi aspetti. Basti pensare, ad

esempio, che per raggiungere gli obiettivi dell’Agenda 2030 gli Stati implementeranno

politiche volte a proteggere l’ambiente, di conseguenza le aziende che già oggi sono più

sostenibili affronteranno la situazione futura in maniera migliore rispetto ad altre (Credit

Suisse, 2020).

3.1.6 Tipologie di investimenti sostenibili

Gli investimenti sostenibili non hanno lo stesso livello di sostenibilità tra loro, infatti, a

dipendenza della modalità che si vuole adottare, si potrà assumere una posizione più o

meno sostenibile. Gli approcci esistenti sono i seguenti: criteri di esclusione, best-in-class,

integrazione ESG, dialogo con le aziende/esercizio del diritto di voto, investimenti tematici e

impact investing.

- Criteri di esclusione: viene redatto un elenco di esclusione, nel quale vengono segnalate

imprese/settori sui quali non investire. Ad esempio, un fondo potrebbe escludere tutti i

sottostanti che riguardano il settore del tabacco, del petrolio o del carbone.

- Best-in-class: questo approccio prende in considerazione e classifica tutte le aziende di

un determinato settore che rispettano maggiormente i criteri ESG. In questo modo, si

incentivano le aziende ad implementare i criteri ESG volti ad ottenere uno sviluppo

sostenibile. Rispetto all’approccio precedente non si escludono aziende o settori, ma si

cerca di incentivare le aziende a migliorarsi in modo da ottenere finanziamenti.

- Integrazione ESG: a differenza degli approcci descritti, non si divide l’analisi finanziaria da

quella sostenibile ma viene integrata in modo da quantificare i rischi e le opportunità legati

ai tre aspetti; ambientali, sociali e di gestione aziendale.

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity15

- Dialogo con le aziende/esercizio del diritto di voto: è un approccio con lo scopo di

promuovere concretamente aspetti come diritti dei lavoratori, standard ecologici e diritti

umani, durante l’anno o esercitando il diritto di voto all’Assemblea Generale. Viene quindi

assunto un comportamento attivo volto ad aumentare la sensibilità dell’azienda relativa a

questi aspetti. La forza di questo approccio è il fatto di puntare al cambiamento di visione

interna all’azienda.

- Investimenti tematici: questa tipologia di approccio si focalizza su una tematica specifica e

concentra in questa i propri investimenti. Un esempio concreto è quello di considerare la

tematica dell’acqua, in quanto lo si ritiene un settore con alto potenziale di crescita, e si

investe unicamente su prodotti legati a questo tema.

- Impact investing: a differenza di tutti gli approcci appena descritti, ha come priorità quella

di avere un grande impatto a livello sociale e/o ambientale. Oltre a questo aspetto, un

principio fondamentale è la misurabilità del beneficio ottenuto. L’investimento, infatti, oltre

ad avere un rendimento che, molto spesso è simile a quello di mercato, riesce ad ottenere

un impatto sociale o ambientale quantificabile e misurabile (Raiffeisen, s.d.).

Figura 4 - Approcci degli investimenti sostenibili

Fonte: (Swiss Sustainable Finance, 2020)

Come vediamo in questo grafico, da sinistra verso destra, gli approcci sono ordinati da quello

con un minor impatto sostenibile a quello con un maggior impatto. Ogni approccio ha una

propria caratteristica e si può dedurre che, escludere da un portafoglio determinate

tematiche abbia un impatto minore rispetto ad investire in un’azienda/progetto con alto

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity16

impatto sostenibile e riuscire a misurarne i benefici. Ciò non toglie il principio di base che

lega tutti questi approcci, ovvero che, chi in maniera maggiore e chi in maniera minore, sono

tutti volti alla sostenibilità e al rispetto dei criteri ESG.

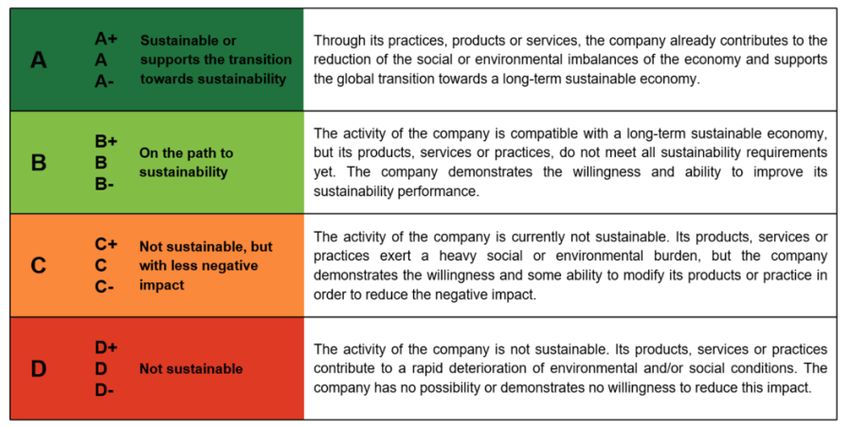

3.1.7 Rating sostenibile

Per poter valutare il grado di sostenibilità di ogni investimento, anche per gli investimenti

sostenibili, come per quelli standard, vi è una valutazione e una classifica, al fine di chiarire il

livello di sostenibilità apportato dall’investimento. Il rating degli investimenti sostenibili si

divide in quattro fasce: A, B, C e D.

Figura 5 - Scala del rating sostenibile

Fonte: (Inrate, s.d.)

Come vediamo dalla seguente figura pubblicata dall’agenzia di rating “Inrate”, le quattro

fasce mostrano la suddivisione del rating in base al beneficio apportato dalle aziende. Quelle

valutate A apportano alti benefici dal punto di vista sociale, ambientale e di gestione, mentre

quelle valutate D contribuiscono in maniera negativa al rispetto della sostenibilità.

A: Questo rating viene assegnato alle aziende che grazie ai loro prodotti/servizi

contribuiscono alla riduzione dei problemi sociali e ambientali.

B: Vengono valutate con la lettera B tutte quelle aziende che a lungo termine rientrano

nell’economia sostenibile, ma che i propri servizi non sono ancora totalmente sostenibili,

inoltre, devono esistere i presupposti e la volontà del cambiamento verso un approccio

sostenibile.

C: Le aziende valutate con la lettera C non sono sostenibili, i prodotti e servizi offerti non

hanno un approccio sostenibile, ma si comprende la volontà di voler diminuire l’impatto

negativo della propria attività. Si può quindi pensare che, le aziende in questione, sono

propense a cambiare la propria ideologia verso la sostenibilità.

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity17 D: L’attività di queste aziende non prende minimamente in considerazione l’aspetto sostenibile, ma anzi lo deteriorano. Non vi è nessuna volontà di cambiare e modificare i prodotti per migliorare la situazione (Inrate, s.d.). Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

18 3.2 L’impact investing 3.2.1 Definizione Dopo aver elencato e descritto le varie tipologie di investimenti sostenibili, anche chiamati “Sustainable and Responsible Investment” (SRI), verrà approfondita la categoria che ha come caratteristica quella di avere un approccio quasi totalmente sostenibile, infatti ritenuta anche quella con maggior valenza sostenibile, ovvero: l’impact investing. L’investimento ad impatto ha un duplice impegno, oltre ad offrire un rendimento monetario per l’investitore, deve poter misurare l’impatto sociale, ambientale o di gestione aziendale che comporta. Dare una definizione precisa, anche in questo ambito, è molto difficile in quanto questa modalità di investimento assume un senso molto ampio e variegato. La definizione data dal “Global Impact Investing Network”, una piattaforma internazionale di rilevante importanza, è la seguente: “Investimenti fatti in società, organizzazioni e fondi con l’intento di generare un impatto sociale o ambientale misurabile e favorevole a fianco o in sostituzione di un rendimento finanziario. “ (The GIIN, 2021). Come esposto in precedenza, l’impact investing, o anche, investimento ad impatto, è caratterizzato dal compimento di un investimento e soprattutto dalla misurabilità del beneficio apportato. Questo aspetto molto importante, che distingue questa modalità di investimento sostenibile dalle altre, dà molta importanza all’investitore, il quale, sovente, è disposto a rinunciare ad una parte di rendimento pur di vedere un impatto positivo dato dal proprio investimento. I principali campi d’azione nei quali si cimentano gli investimenti sono i seguenti: agricoltura sostenibile, energia rinnovabile, conservazione del territorio, microfinanza, bisogni di base, alloggi a prezzi accessibili, sanità ed educazione (Hermes Investment Management, 2018). Per determinare se un investimento, in una determinata azienda, rientra nell’impact investing, bisogna prendere in considerazione quattro fattori: intenzionalità, ritorno finanziario, tipologia d’investimento e misurazione dell’impatto. Intenzionalità: questo concetto presuppone il fatto di contribuire intenzionalmente ad ottenere un impatto positivo (ambientale, sociale o di governance) e un ritorno finanziario. Devono essere definiti gli obiettivi sia monetari che sostenibili e bisogna chiarire la strategia con la quale si vogliono raggiungere gli obiettivi prefissati. Ritorno finanziario: il ritorno finanziario dell’impact investing si muove da un tasso di mercato inferiore, a un tasso di mercato corretto per il rischio. Infatti, essendoci anche aspetti sostenibili, potrebbero verificarsi tassi di interesse inferiori rispetto agli investimenti standard ma è opportuno ottenere un ritorno minimo del capitale investito. Tipologia di investimento: l’investimento può avvenire attraverso diverse tipologie di investimenti. In base a quella che si adotta, il ritorno finanziario varia rispetto al mercato. A Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity

19

dipendenza dell’investimento e della tipologia che si adotta, ci si può trovare nella situazione

di avere guadagni maggiori, minori o uguali rispetto al mercato di riferimento.

Figura 6 - Tipologie di investimento impact investing

Fonte: (The GIIN, 2021)

Misurazione dell’impatto: la caratteristica fondamentale che contraddistingue questa tipologia

d’investimento, è il fatto di dover misurare e documentare gli obiettivi sociali, ambientali e di

gestione aziendale. Ogni investimento ad impatto deve portare un beneficio misurabile e

chiaro, il quale deve essere documentato e pubblicato (The GIIN, 2009).

Nonostante si possa pensare che l’investimento ad impatto possa essere realizzato

unicamente attraverso il finanziamento diretto in aziende, ci sono altre modalità:

- Titoli a reddito fisso: strumenti di debito che danno il diritto a ricevere un flusso di

versamenti durante il periodo oltre alla restituzione del capitale prestato.

- Private equity: investimenti in capitale sociale di aziende non quotate.

- Public equity: acquisto di azioni emesse da imprese quotate in borsa scambiabili su un

mercato secondario con informazioni pubbliche.

- Asset real: investimenti in beni tangibili (ad esempio immobili, impianti, ecc.).

- Strumenti ibridi: questi strumenti offrono soluzioni alternative e sono composti da

strumenti di debito e private/public equity (Fondazione Social Venture, s.d.).

3.2.2 Fattori di sviluppo dell’impact investing

Un aspetto fondamentale per comprendere in maniera più chiara l’impact investing, e

soprattutto la sua ascesa, è quello di capire quali sono i fattori caratteristici e fondamentali di

questa tipologia di investimento. Come esposto sul sito di Credit Suisse, l’aumento dei

capitali investiti in questa tipologia d’investimento, si può riassumere in quattro aspetti

fondamentali (Credit Suisse, 2018):

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity20

- Un mondo in cerca di aiuto

Come abbiamo visto precedentemente è stata creata l’Agenda 2030 con lo scopo di

raggiungere obiettivi volti a risolvere problematiche mondiali. Si cerca soprattutto di

prestare aiuto, in maniera sostenibile, ai paesi e alle popolazioni in difficoltà. Queste sfide

in ambito ambientale e sociale hanno la diretta conseguenza di sensibilizzare

maggiormente gli investitori ad investire in maniera sostenibile, in modo da unire le forze e

raggiungere gli obiettivi.

- Una passione per la giusta causa

Non è frutto del caso il fatto che gli investimenti sostenibili, compreso l’impact investing,

siano cresciuti al contempo del raggiungimento della maturità delle generazioni Y (coloro

nati tra inizio degli anni 80 e metà degli anni 90) e Z (nativi tra la metà degli anni 90 e il

2010). Le due generazioni sono molto sensibili alle tematiche quali la parità dei diritti, il

surriscaldamento globale, lo sfruttamento delle risorse, ecc. Questa tendenza ha

avvicinato le persone, soprattutto più giovani, agli investimenti sostenibili, in grado di

generare un impatto duraturo, facendo capire l’importanza di investire per una giusta

causa. L’unico aspetto negativo, evidenziato da un sondaggio di Credit Suisse, è il fatto

che molte persone trovano interessante l’impact investing (62%), ma ancora in pochi ne

investono concretamente (24%). Questa attuale situazione, seppur negativa, risulta

essere di buon auspicio per il futuro (Credit Suisse, 2019).

Oltre a sposare una giusta causa percepita dalla società, anche per lo Stato è un

vantaggio poter investire in modo da sostenere problemi sociali, ambientali e di gestione

aziendale in quanto contribuiscono al raggiungimento degli obiettivi presentati e condivisi

nell’Agenda 2030 della Commissione mondiale su Ambiente e Sviluppo delle Nazioni

Unite (Commissione mondiale su Ambiente e Sviluppo, 1987).

- Più alternative per un impatto chiaro

La caratteristica principale dell’investimento ad impatto è la misurabilità dell’impatto

positivo che esso genera. L’impact investing puro ha come obiettivo quello di investire in

maniera da contribuire direttamente all’impatto positivo, ambientale o sociale, in aziende o

start-up che potrebbero far crescere l’economia in maniera sostenibile. Gli investitori che,

oltre ad investire vogliono osservare il beneficio, sposano l’impact investing in quanto la

misurabilità del risultato è un pilastro fondamentale di questa strategia (Credit Suisse,

2018).

- Rendimenti finanziari competitivi

Gli investimenti sostenibili, rispetto agli investimenti convenzionali, hanno un vantaggio: il

rischio. Quest’ultimo, in relazione agli investimenti sostenibili, è ritenuto inferiore rispetto a

quelli standard, e dimostrato dai fatti, in quanto, di fronte a una crisi finanziaria, grazie alla

caratteristica sostenibile, subiscono in maniera meno pesante le relative conseguenze.

Qui di seguito è riportato il grafico nel quale si può vedere l’indice convenzionale MSCI

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity21

World (il quale è costituito dalle azioni più rappresentative a livello globale), rapportato allo

stesso indice ma relativo agli investimenti sostenibili, ovvero, MSCI World SRI

(Sustainable and Responsible Investment). Come vediamo, dopo la crisi del Corona virus

(nel primo trimestre) l’indice MSCI World SRI ha fatto meglio del 4% rispetto a quello

convenzionale. Questo aspetto è molto importante in quanto, specialmente in questo

periodo di insicurezza, l’investitore cerca stabilità che molto spesso si traduce in

sicurezza. Di conseguenza, di fronte a una scelta tra i due indici, sceglierà quello

sostenibile. Il motivo per il quale gli investimenti subiscono minori variazioni, è il fatto che,

le aziende sostenibili sono ritenute più flessibili rispetto alle altre, nell’adattarsi a nuove

situazioni (Credit Suisse, 2018).

Figura 7 - Comparazione rendimenti indice sostenibile e convenzionale

Fonte: (Raiffeisen, 2021)

A conferma del fatto che, gli investimenti sostenibili hanno un rischio minore e subiscono

fluttuazioni minori di fronte a situazioni critiche (vedi figura 7), si può vedere dalla figura 8,

che nel corso di 10 anni, più si investe in aziende/progetti/fondi che rispettano i criteri ESG e

più il rendimento è maggiore (Raiffeisen, 2021).

Figura 8 - Rendimenti dei portafogli

Fonte: (La Financière de l'Échiquier, 2020)

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity22

Per “TOP 40” si intende il portafoglio dei migliori profili ESG, e per “FLOP 40” quello dei

peggiori profili ESG.

Si può constatare che in 10 anni il portafoglio TOP 40 ha generato una performance pari a

3.8 volte quella del portafoglio FLOP 40. Siccome, nel 2019 questo divario era di 2.6 volte, è

opportuno pensare che, sul lungo periodo, il gap tra i due portafogli tenderà ad aumentare.

Possiamo dedurre che, come già detto in precedenza, la sicurezza attesa dalle aziende che

rispettano i criteri ESG, si ripercuote in una maggiore stabilità dei portafogli con investimenti

sostenibili, favorendone così l’attrattività (La Financière de l'Échiquier, 2020).

3.2.3 L’impact investing nel mondo

L’impact investing nel mondo, come viene testimoniato attraverso l’inchiesta direttamente sul

mercato dal portale “The GIIN”, è in costante crescita. Dai dati raccolti e stimati, il capitale

globale investito nell’impact investing, a fine 2019, è stato di 715 bilioni di dollari. A rendere

più interessante questo aspetto è il fatto che gli intervistati, che sono i 294 principali

investitori del mondo, ritengono che questo settore sia in costante crescita; nei prossimi 5

anni ci si attende un aumento di almeno il 12% annuo (The GIIN, 2020).

Figura 9 - Categorie di investimento impact investing

Fonte: (The GIIN, 2020)

Come vediamo da questo grafico, a livello mondiale, gli investimenti, per ogni categoria,

sono aumentati. In particolare, i settori riguardanti “acqua, sanità e igiene” sono quelli che

hanno ottenuto una crescita maggiormente significativa rispetto agli altri.

Il fatto di ritenere l’impact investing un nuovo settore in pieno sviluppo e con un mercato

ancora molto ampio, è confermato dai dati degli ultimi anni, infatti, dal 2015 al 2019 la

tipologia d’investimento public equity (investimenti accessibili al pubblico) è cresciuta ogni

anno del 33%, rispettivamente da 6.42 a 19.97 bilioni di dollari. Questo dimostra che, se

inizialmente c’era la tendenza di investire in maniera privata (private equity), con il passare

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravity23

degli anni ci si è resi conto del crescente interesse d’investimento e opportunità da parte del

pubblico verso questa tipologia (Cantone, 2020). Risulta quindi logico pensare che,

l’investimento pubblico, siccome è maggiormente flessibile e gode di minori vincoli, stia

diventando un orizzonte molto interessante e molto vasto per l’impact investing.

Un aspetto negativo critico, su cui porre l’attenzione, emerso dalla ricerca, è il concetto di

“impact washing”. La problematica di fondo, nel settore dell’impact investing, è il fatto di

pubblicizzare abusivamente, con un’etichetta “impact”, un prodotto finanziario che non adotta

in nessuna maniera questa strategia. Questo aspetto è di grandissima importanza, in quanto

potrebbe destabilizzare un mercato giovane, innovativo, in piena espansione, con molte

opportunità sia economiche che ambientali/sociali, in un mercato speculativo e poco

credibile, nel quale regna unicamente l’aspetto opportunistico (Thiessen, 2021).

3.2.4 L’impact investing in Svizzera

L’impact investing in Svizzera, come nel resto del mondo, è in totale crescita anno dopo

anno. Come riportato da “Swiss Sustainable Finance”, tutto il mercato degli investimenti

sostenibili dal 2019 al 2020 è cresciuto del 31%. Questo dato è molto significativo e dimostra

quanto sia alta la possibilità di sviluppo e di espansione di questo settore.

Come vediamo dal grafico sottostante nell’ultimo anno, ovvero tra il 2019 e il 2020, si è

verificata una crescita di capitale investito del 31%, si è infatti passati da 1.163 a 1.520 bilioni

di franchi (Morgenthaler, et al., 2021).

Figura 10 - Evoluzione investimenti sostenibili in Svizzera

Fonte: (Morgenthaler, et al., 2021)

Questa crescita continua, di anno in anno, la si può ricondurre a tre principi: una maggiore

propensione da parte degli investitori negli investimenti sostenibili, la performance positiva

Gli orizzonti di sviluppo dell’impact investing – Analisi di un caso pratico: iGravityPuoi anche leggere