Gli impatti del Covid-19 - Accelerare la trasformazione verso nuovi business model

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Gli impatti del Covid-19 Accelerare la trasformazione verso nuovi business model Maggio 2020

Agenda

Overview, contesto macroeconomico

1 e principali impatti del Covid-19

2 Analisi degli impatti sul mondo bancario e

risultati Osservatorio EY Covid-19

3 Roadmap verso il New Normal –

NOW, NEXT, BEYOND

Page 2

Overview: la situazione globale della pandemia

Federazione

Canada Olanda

Russa

70k 43k

Germania 232k

Belgio 173k

54k

UK

226k

Francia

177k

Portogallo Corea del Sud

USA 28k

1.4M 11k

Spagna

270k China

83k

Italia

220k Iran

111k

Brasile

172k

Legenda

>200.000 contagi

>50.000 contagi

Page 3

Fonte: Casi confermati dalla World Health Organization (aggiornati al 11/05)

Overview: i numeri attuali della pandemia

Dicembre 2019 Gennaio 2020 Febbraio 2020 Marzo 2020 Aprile 2020 Maggio 2020

La Cina riporta un Più di 1/3 della La Cina ha quasi azzerato i

Viene identificato un nuovo Vengono dichiarate le L’OMS dichiara lo stato di popolazione mondiale è in nuovi casi. In Europa e

cluster anomalo di coronavirus e dichiarati i epidemie e i decessi in pandemia, Italia e USA

polmoniti a Wuhan lockdown e i decessi USA la curva si sta

primi decessi in Cina Europa e US iniziano il lockdown superano i 200’000 appiattendo

Grazie agli sforzi di contenimento e alle politiche attuate dai

governi locali negli scorsi mesi, sono arrivati i primi segnali Casi confermati Guarigioni

incoraggianti sull’appiattimento della curva epidemiologica.

Conseguentemente, continuano le riaperture economiche ~4.1M ~1.5M

nella maggior parte dei Paesi Europei e in Nord America.

Le preoccupazioni principali riguardano la disponibilità di un ~1.8M 737.000

vaccino a breve termine, la gestione efficace del contact

tracing preservando la privacy e, soprattutto, il rischio che un

allentamento precoce delle misure di lockdown possa portare

a nuove ondate di contagi che obblighino al ripristino dei

220.000 109.000

vincoli precedenti.

Page 4

Fonte: Casi confermati dalla World Health Organization (aggiornati al 11/05)

Overview: gli impatti della pandemia

La pandemia ha avuto un impatto profondo e pervasivo su tutti gli ambiti sociali ed economici che intersecano la vita

quotidiana delle persone

Impatti sociali

Crisi umanitaria ed effetti del social distancing

Impatti sulle imprese Impatti sui consumatori

La resilienza dipendente dal tipo di business e Cambiamento dei comportamenti e del

impatto disomogeneo sui lavoratori trend di spesa di fronte all’incertezza

Commercio e settori industriali Impatti macro-economici

Sopravvivenza per alcuni, accelerazione per Shock di domanda e offerta, crisi dei

altri, necessità di adattamento cross-settore mercati azionari e recessione economica

Page 5

Impatti sociali

La maggior parte dei paesi europei (Italia in primis) ha imposto misure di contenimento e quarantena identificate

genericamente come «lockdown», nel tentativo di rallentare il contagio ed evitare il collasso del sistema sanitario.

A distanza di due mesi, alcuni paesi hanno iniziato ad adottare forme di allentamento dei provvedimenti ed è possibile fare

alcune considerazioni sugli effetti diretti e indiretti del lockdown.

Quali sono gli effetti delle misure contenitive sui rapporti sociali, personali e lavorativi?

La necessità innata dell’uomo di interagire

Le persone non possono uscire e

con i suoi simili viene colmata con la

incontrarsi né avere contatti interpersonali Le aziende e le tipologie di business che

tecnologia e il digitale che stanno

come di consueto. Il «social distancing» possono fare affidamento su modalità di

impattando notevolmente le abitudini. Si

ha avuto un impatto dirompente nella vita lavoro da remoto sono avvantaggiate e

fanno aperitivi digitali e video chiamate in

delle persone. Gli individui riportano una questo si riflette in larga parte sulle

compagnia e si registra un utilizzo massivo

forte presenza di sintomi di stress diseguaglianze tra lavoratori, con un

dei canali digitali per soddisfare sia le

psicologico e un cambiamento delle impatto maggiore per quelli a bassa e

necessità primarie (e.g. alimentazione, …)

abitudini che potrebbero condizionare media specializzazione e redditi minori.

sia le altre esigenze quotidiane (e.g. sport

anche lo scenario post-Covid.

virtuali, shopping, …).

Page 6

Domani i consumatori si ricorderanno dei

Impatti sui consumatori brand che hanno fatto la differenza

durante la crisi

L’emergenza coronavirus sta avendo ripercussioni importanti su bisogni e i comportamenti dei consumatori.

La pandemia sta creando nuovi approcci comportamentali.

Comportamenti formati nel corso della

>>>

Riallocazione dei comportamenti

pandemia nella transizione verso il New Normal

PERIODO DI INCERTEZZA TRASFORMAZIONE DELLE ABITUDINI

Giovani e entusiasti. Spendono più che in

18-44 anni, seppur con forti 10% passato. Le loro vite hanno subito una

preoccupazioni sulla pandemia, sono 11%

pausa ma ora sono ottimisti per il futuro

ottimisti per il futuro e continuano a

spendere seppur in modi diversi

Benestanti. Molto focalizzati sulla salute e

25% fortemente preoccupati perché in attesa

Non particolarmente preoccupati per

35% di una recessione. Focalizzano le spese in

la propria salute. Risparmiano perché

aree selezionate ritenute importanti

pessimisti sugli effetti economici di

lungo periodo

Pessimisti per il futuro, continuano ad

21% avere un approccio alla spesa frugale e

parsimonioso

Non mostra particolari preoccupazioni

e mantiene invariate le proprie 27%

abitudini di consumo Mantengono immutate le proprie vite e le

proprie abitudini di spesa. I meno

32%

impattati dalla pandemia

Over 45 anni hanno avuto impatti sul

lavoro e hanno drasticamente ridotto 27% Hanno avuto impatti importanti e

le proprie spese (64% solo spese strutturali dalla pandemia e continuano ad

12% avere un atteggiamento molto avverso al

essenziali)

consumo

Page 7

Fonte: EY Future Consumer Index: «How COVID could change consumer behavior»

Impatti macro-economici

Esiste un trade-off tra l’appiattimento della curva epidemica e la severità della recessione: per rallentare il picco dei

contagi bisogna prolungare il periodo in cui l’economia opererà a basso regime.

Se quindi per la salute l’isolamento ha conseguenze positive, per l’economia vale il principio opposto.

-47,6%

Loop negativo tra domanda e offerta

Il calo dei

consumi ad

La tragedia umanitaria e sanitaria della crisi si intreccia inevitabilmente a quella economica, Aprile 2020 in

generando un effetto a catena sul calo di domanda e offerta: Italia

• Il primo shock dei mercati nasce con il calo dell’offerta, a causa della disruption della supply

chain e della riduzione di ore lavorate nelle aziende -9,5%

diminuzione del

• Il sentimento diffuso di incertezza e le misure di lockdown creano a loro volta un crollo della PIL Italia attesa

domanda e una riduzione degli investimenti da parte delle aziende nel 2020

• Si genera un feedback loop negativo nell’offerta perché le aziende (in particolare quelle più

dipendenti da cash flow) avranno problemi di liquidità senza sfogo sulla domanda, e si

troveranno costrette a chiudere o licenziare parte della forza lavoro -7,7%

• Si crea un ulteriore ciclo vizioso per i lavoratori rimasti senza impiego che deprime la diminuzione PIL

Eurozona attesa nel

domanda e l’economia entra in una spirale depressiva 2020

Page 8

Fonte: L’enigma di Covid-19 London Business School / Previsioni Commissione Europea, Confcommercio

Impatti sul commercio globale

L’Organizzazione Mondiale del Commercio prevede una riduzione del commercio globale tra 13% e il 32% nel 2020

I settori più colpiti a livello mondiale saranno quelli con supply chain più complesse e dislocati su diverse geografie, già in

sofferenza dal 2019 a causa delle misure protezioniste e sanzionatorie internazionali adottate.

Saranno particolarmente impattati: Trasporti, Automotive, Elettronica, Commercio al dettaglio

Il 70% delle imprese agroalimentari esportatrici ha segnalato una diminuzione delle vendite all’estero per effetto delle

numerose disdette provenienti dai clienti di tutto il mondo (fonte: Coldiretti)

-13.9%: Crollo dell'export italiano verso l'area extra europea (fonte: Istat)

I settori più a rischio sono i vari distretti dell’acciaio e, in generale, le filiere orizzontali che prevedono approvvigionamento di

materie prime dall’estero

-19,3% Calo dell’export del Made in Italy per le Micro e Piccole Imprese, con un recupero atteso del 24.1% nel 2021 (fonte:

Confartigianato)

Dopo la tempesta

Si prevede un rimbalzo dell’attività economica nel secondo trimestre 2020 accompagnato da un aumento dell’inflazione con una

ripresa a forma di U e un + 1% trimestrale in Europa e + 3% trimestrale negli Stati Uniti. Alcuni settori impiegheranno più tempo

a riprendersi rispetto ad altri (es. commercio al dettaglio, turismo) Fonte: Euler Ermes

Page 9

Impatti sulle imprese (1/4)

In base alle dimensioni, al livello di digitalizzazione e di internazionalizzazione di clienti e fornitori, la pandemia ha avuto impatti differenti

sulle imprese. PMI e Microimprese risultano, al momento, le più colpite dalla situazione, in quanto dipendenti dalla disponibilità di

liquidità.

Dimensione

Azienda

Corporate

Minore è la dimensione

dell’impresa e maggiore PMI

è la dipendenza dai

flussi di cassa e dalla Micro

disponibilità di liquidità.

Imprese

Le imprese con un cash Livello di

flows/asset ratio sopra Internazionalizzazione

lo 0.5 hanno meno

strumenti per affrontare Startup

la crisi di liquidità.

Livello di

Digitalizzazione

Page 10 Legenda: Dimensione dell’impatto sulla categoriaImpatti sulle imprese (2/4)

Come già evidenziato, l’impatto dell’emergenza è stato diversificato, non solo rispetto al settore di appartenenza delle aziende, ma anche

in considerazione delle dimensioni e della maturità delle stesse

Corporate PMI

Meno vulnerabili Impatto significativo

Grazie alla dimensione nazionale e internazionale, le grandi aziende Troppo spesso caratterizzate da un numero limitato di fornitori e da

sono state impattate in misura inferiore dalle restrizioni imposte dai una supply chain esclusivamente locale, le PMI hanno dovuto

governi confrontarsi con un blocco totale delle attività a monte e a valle

Le ampie riserve di magazzino hanno permesso di far fronte alla Il blocco della supply chain e l’improvvisa perdita di domanda ha

domanda nel breve periodo, sostenendo i ricavi durante il lockdown conseguentemente generato difficoltà nella gestione del capitale

grazie allo smaltimento dello stock circolante causando gravi carenze di liquidità

La possibilità di affidarsi ad una supply chain internazionale può L’inadeguatezza degli strumenti tecnologici per ciascuna funzione

aiutare a garantire una continuità nella fornitura, ma rende complessa aziendale ha reso difficile l’adozione di modalità di lavoro da remoto

la gestione del day-to-day a causa delle differenti misure di e, conseguentemente, la continuità delle attività

prevenzione adottate dai diversi Stati

• il 33,8% delle Corporate con più di 250 dipendenti operanti in • Circa il 40% della forza lavoro risulta inattiva dall’inizio del

Italia ha registrato un impatto significativo sul proprio business

lockdown e circa il 58% sta usufruendo di ammortizzatori sociali

• ~70% dei loro dipendenti ha la possibilità di sfruttare modalità di

telelavoro / lavoro da remoto (i.e. SmartWorking) che ha consentito • Tra 50 e 73 MLD di euro è il fabbisogno di liquidità che le

di mantenere attiva gran parte dell’operatività, seppur con un PMI potrebbero accumulare nel periodo marzo-luglio 2020 (fonte:

ridotto workload Banca d’Italia)

Page 11

Fonte: Elaborazioni EY sulla ricerca di Startup Genome, Confindustria, Confartigianato, INAPPImpatti sulle imprese (3/4)

Le microimprese sono state le aziende più colpite poiché strettamente legate alla territorialità del loro business sia da dal punto di vista

della domanda sia dal punto di vista della produzione

Microimprese Startup

Le più colpite Incertezze e Opportunità

Le microimprese, per lo più manifatturiere e artigiane, rappresentano La situazione di incertezza ha comportato una riduzione degli

la categoria maggiormente colpita dalle misure di lockdown investimenti e una diminuzione dei finanziamenti dai Business Angel

Tuttavia, in alcuni casi la possibilità di affidarsi ad un’organizzazione

Una limitata capacità di cassa e la mancanza di canali di vendita

snella e flessibile ha garantito un’elevata adattabilità e una maggiore

alternativi (e.g. e-commerce) ha reso ulteriormente difficile

capacità di rispondere a nuovi bisogni

fronteggiare adeguatamente questo shock esogeno

Facendo leva sulle proprie competenze digitali e sull’adozione di

Il drastico calo dell’operatività ha portato alla necessità di un

approcci innovativi, alcune startup hanno saputo individuare nuove

improvviso aumento del tagli dei costi e, soprattutto, di una forte

opportunità di business (e.g. ideazione di strumenti per il trattamento

iniezione di liquidità da parte delle istituzioni

e il monitoraggio della pandemia)

• 2/3 di Microimprese in Italia con fatturato inferiore a 2Mln€ sono • 4 startup su 10 rischiano di dover interrompere l’operatività se

state costrette a rimanere chiuse nel periodo di lockdown i ricavi rimarranno esigui e se non riusciranno a raccogliere capitali

• Circa 270.000 microimprese potrebbe avere problemi a aggiuntivi

riavviare le propria attività se il sostegno delle istituzioni non • Circa il 60% delle startup potrebbe essere costretto a licenziare

dovesse essere tempestivo e commisurato alle esigenze finanziarie dipendenti a tempo pieno

delle stesse

Page 12

Fonte: Elaborazioni EY sulla ricerca di Startup Genome, Confindustria, Confartigianato, INAPPImpatti sulle imprese (4/4)

Focus Italia 1 su 2

imprese

ferme durante

La concentrazione nel nostro Paese di un alto numero di PMI e micro-imprese rende gli il lockdown

(pari a 2.2

impatti economici ancora più significativi: queste rappresentano infatti più dell’80% milioni)

dell’occupazione totale e più del 90% delle imprese attive in Italia.

+8% di cassa

Secondo le previsioni della Commissione Europea, gli effetti congiunti della integrazione

pandemia porteranno ad un calo del 9.5% del PIL italiano (a fronte di un -7.7% (rispetto a

marzo 19)

nell’Eurozona) e una disoccupazione in aumento dal 10 al 11,8% in Italia.

Settori più colpiti (analisi EY): Trend positivi legati a fenomeni specifici

Turismo e Si registrano trend positivi con riferimento ad alcuni

Beni di

viaggi fenomeni specifici, in particolare:

lusso

-40% -25% • E-commerce (+80%)

Fonte: Elaborazioni EY su report Nielsen

Trasporti e Cultura e • Pagamenti elettronici (+100% scontrino medio)

autoveicoli tempo libero Fonte: Elaborazioni EY su dichiarazioni dell’Osservatorio eCommerce

B2c del Politecnico di Milano

-15% -12% • Food Delivery (+300% della spesa)

Fonte: Analisi EY Fonte: delivery report di Glovo

Page 13Gli impatti variano in modo significativo in base al settore

Le banche europee e soprattutto quelle italiane, a causa del ruolo storico di supporto all’economia

reale tramite finanziamento a imprese e famiglie, rischiano di trovarsi nell’epicentro di questa crisi.

Crisi immediata lato Crisi immediata On Hold Booming

domanda lato offerta

Il nostro focus

• Viaggi e turismo • Servizi pubblici • Banche e FinTech • Servizi online (es.

• Ospitalità e ristorazione • Sanità • Assicurazioni eLearning, eSports,

Supermercati e filiera gaming)

• Intrattenimento ed eventi •

• Utenze

alimentare • eCommerce

• Beni di lusso • Telecomunicazioni

• Farmaceutica • Pagamenti elettronici

• Servizi alla persona

• Servizi di delivery

Page 14Agenda

Overview, contesto macroeconomico

1 e principali impatti del Covid-19

2 Analisi degli impatti sul mondo bancario e

risultati Osservatorio EY Covid-19

3 Roadmap verso il New Normal –

NOW, NEXT, BEYOND

Page 15Gli effetti delle misure sul sistema bancario italiano (1 / 3)

L’esplosione della pandemia sta inevitabilmente mettendo a dura prova anche il settore bancario, chiamato a garantire la stabilità del

sistema. Tuttavia, forte dell’esperienza della crisi del 2008, il sistema finanziario vanta livelli di "solidità" senza precedenti.

Come le direttive nazionali ed europee stanno influenzando il settore bancario

Misure adottate Effetti

Misure di “Social Distancing” e quarantena al fine di • Chiusura di circa il 30% delle filiali

Indirette

ridurre i contagi • Turnazione e abilitazione dello smart working

• Minore volume di richiesta del credito, seguito da un

Chiusura di tutte le attività non ritenute necessarie per

abbassamento dei tassi di interesse

la filiera produttiva italiana in relazione alla situazione

contingente • Aumenti del credito deteriorato e del flusso di NPL

Decreto Rilancio: liquidità e sostegno alle imprese (in

particolare le piccole) anche tramite ricapitalizzazione,

• Riduzione del margine di interesse a seguito delle moratorie

possibilità di garanzie di stato sulla passività delle banche

e blocco rata

Decreto Cura Italia: disposizioni in favore di PMI, imprese

• Fortissima pressione sui processi e sulle strutture coinvolti

in generale, lavoratori autonomi e liberi professionisti

nella gestione delle richieste di finanziamento / moratorie /

Dirette

Decreto Liquidità: garanzie pubbliche (€200 mld) per anticipo cassa integrazione

favorire l'accesso al credito a imprese piccole, medie e

• Impatto ridotto su RWA grazie alle garanzie da parte dello

grandi e la sospensione dei termini di scadenza dei titoli

stato

di credito

• Maggiore flessibilità nell’utilizzo del capitale

Misure BCE: volte ad incrementare la flessibilità per far

operare le banche sotto i livelli di capitale richiesti negli

ultimi anni

Page 16Gli effetti delle misure sul sistema bancario italiano (2 / 3)

Principali evidenze

%

Ricavi RoE Rettifiche Profitti pre-tax

Perdita Stimata Incremento Perdita Stimata

7% / 8% 0% / 1% 40% / 50% 40% / 60%

Possibili ribassi Possibili rialzi

Margine di interesse in forte calo a causa di moratorie e Bancassurance: prodotti legati alla protezione, alla

blocco rata ove previsto dal decreto liquidità salute e alla sicurezza informatica potranno registrare un

incremento delle sottoscrizioni

Business commissionale legato all’erogazione del credito Prodotti alternativi: possibile aumento del micro-credito

% in calo dovuto alla diminuzione del volume degli impieghi per ottemperare a esigenze di liquidità

Possibile aumento delle sofferenze e significativo Trading: a seguito di una prima fase di forte calo

NPL aumento del flusso di NPL. Possibili impatti sulla potrebbe registrare una veloce ripresa. In particolare, si

patrimonialità delle banche dipendenti dallo Spread prevede un possibile rebound sulla parte azionaria dei

italiano portafogli

Page 17

Fonte: Elaborazioni EY su proiezioni analistiGli effetti delle misure sul sistema bancario italiano (3 / 3)

Mentre gli impatti sui servizi finanziari specializzati saranno di breve termine, la trasformazione strutturale dei

business model delle banche retail e SME sarà profonda

Disruption del business

model a breve termine Per quanto riguarda CIB e Focus sugli impatti sul

WAM, gli impatti saranno a

breve termine e segmento Retail

Servizi finanziari specializzati Corporate Banking

tendenzialmente collegati a Impatti attesi nel breve termine

(Consumer Finance, Leasing, …) problemi di liquidità

ALTO

Asset Management § Rapida pianificazione della

Wealth Management business continuity per favorire i

La maggior parte dei sotto processi digitali / a distanza

Assicurazioni salute

settori assicurativi § Interruzione delle attività

Investment Banking dovrebbero registrare impatti commerciali e aumento dei carichi

Assicurazioni vita limitati, il settore assicurativo di lavoro a causa della situazione

(capitalizzazione) salute potrebbe comunque economico-finanziaria dei clienti

necessitare di una profonda

trasformazione

Impatti attesi nel medio termine

Retail § Aumento degli NPL e dei clienti

Assicurazioni danni con difficoltà finanziarie

BASSO

Alcuni impatti di lungo

(casa, macchina, …) termine porteranno ad una § Opportunità di fornire accesso al

SME trasformazione dei delivery credito alle Piccole e Medie

Protezione model di alcune attività Imprese che necessiteranno di

(salute, indennità giornaliera, ..) cassa a breve termine

Pagamenti

§ Gli stati saranno chiamati a

supportare gli istituti finanziari

nell’erogazione di prestiti a breve

Nel lungo termine, per molti termine alle Piccole e Medie

BASSO ALTO settori, il digitale sarà la Imprese

chiave per assicurare la

Impatto a lungo termine sulla trasformazione e stabilità e la performance

l’adattamento del business model operativa

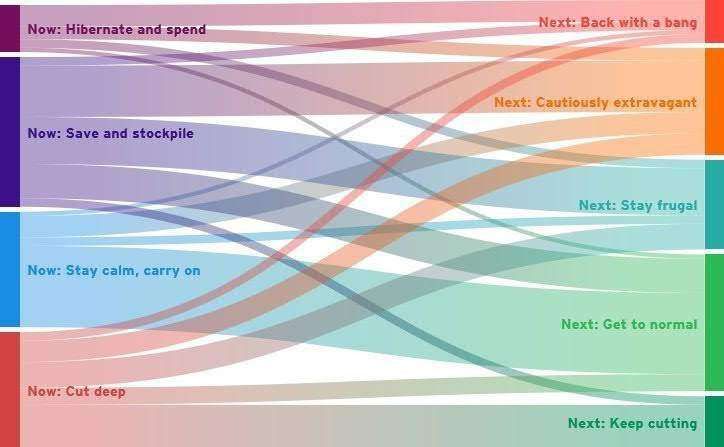

Page 18I 4 momenti della crisi dal punto di vista delle Banche

Per rispondere alle conseguenze del Covid-19, le banche dovranno cercare di adattare il proprio modello di business

considerando le peculiarità di ognuna delle seguenti quattro fasi:

Pieno Adattamento,

Incertezza ripresa Esteso Adattamento,

ripresa

Perdita di fiducia

Negazionismo Test

Confusione

Parziale Adattamento,

Scetticismo Scoperta

ripresa

Depressione

Indifferenza Ripresa

NOW Approvazione

Crisi

Collasso

1. Confusione 2. Collasso 3. Ripresa 4. Trasformazione

Le informazioni sono imperfette e In situazioni di crisi, le persone La maggior parte delle persone La fase di recupero ci proietterà

asimmetricamente condivise. cambiano rapidamente il proprio inizia ad accettare la situazione di verso una nuova Normalità. Le

Questa situazione di confusione comportamento e prestano crisi cercando di trovare nuove interview che abbiamo condotto ci

genera un lento e graduale maggiore attenzione alla propria risposte. Altri invece impegnano aiuteranno a delineare gli aspetti

cambiamento nel comportamento salute, divenendo più vulnerabili a più tempo e mostrano difficoltà ad e le caratteristiche di questo

delle persone. livello psicologico e finanziario. adattarsi. nuovo scenario.

Come le banche gestiscono i 4 momenti

Le Banche devono preparare i Le Banche devono focalizzarsi su Le Banche devono offrire servizi Le Banche devono sviluppare

propri clienti alla fase del servizi a breve termine per poter capaci di aiutare i clienti nella fase nuovi servizi che si adattino al

“Collasso” evitando il panic selling. garantire la continuità. di ripresa nuovo scenario di normalità.

Page 19Leve di trasformazione

Strategy & Business model

Il conto del lockdown arriverà anche sulle Banche che, come Valutare i potenziali impatti finanziari e la necessità di revisione

detto, quest’anno vedranno diminuire i ricavi e balzare le delle strategie aziendali, accompagnando le considerazioni di

rettifiche sui crediti, con conseguente impatto sugli utili breve e medio periodo con un processo di valutazione del modello

di business e del relativo posizionamento strategico

La ripresa non sarà immediata e le Banche potranno rispondere a

questo scenario avverso, orientando i propri investimenti Value proposition

sull’accelerazione della digital transformation e modificando il

proprio modello di business, posizionandosi come partner di Ripensare, semplificare e valorizzare la gamma d’offerta,

fiducia per imprese e persone focalizzandosi sulle competenze core e identificando nuove

opportunità di ricavo organiche e inorganiche (e.g. prodotti non

bancari, platform economy / open banking, …)

La transizione verso il New Normal può essere interpretata come

un’opportunità per le Banche che devono generare una forte

discontinuità nei propri modelli di business per rilanciare la

Client relationship

profittabilità

Trasformare la relazione con il cliente tramite investimenti in

customer journey omnicanale che coniughino il canale fisico con la

crescente necessità di garantire la medesima operatività tramite i

canali remoti in ottica seamless

Modello operativo

Definire programmi per il raggiungimento dell’eccellenza

organizzativa e di costo, per garantire la business continuity e

recuperare profittabilità, anche in condizione di contrazione dei

ricavi

Page 20Osservatorio EY sul Covid-19

15 Banche intervistate e analizzate

EY ha svolto un’indagine con i principali

operatori bancari e numerose Fintech + di 15 C-level coinvolti

con l’obiettivo di:

• analizzare le misure prese 30 Fintech coinvolte

• rilevare i principali impatti riscontrati

• raccogliere le lesson learnt 4 ambiti di indagine basati sulle leve di

trasformazione

Page 21Osservatorio EY - Strategy & Business Model

delle banche intervistate ha avviato sta ri-analizzando la customer base per

Sezione dedicata ad approfondire i potenziali 84% una rivalutazione delle priorità

strategiche di medio-lungo periodo

50% individuare i cluster di clientela su cui

focalizzare la value proposition

contingency plans attivati e le leve strategiche

messe in atto per aumentare la resilienza del proprio ha avviato attività di brand

Strategy &

Business model business. 100% positioning tramite iniziative di

supporto alla comunità (e.g.

100% prevede extra accantonamenti sul

rischio di credito

ospedali, settori più colpiti, …)

Principali evidenze Criticità

Tutte le banche intervistate hanno attivato una struttura dedicata, composta dai C- Elevato grado di incertezza del periodo

level, per vagliare ipotesi e scenari strategici futuri e, sulla base di questo, procedere che rende complessa la definizione delle

all’eventuale revisione del piano strategico e dei budget. linee guida strategiche attuali e future

Molte banche stanno già procedendo con la rivalutazione delle priorità strategiche di

medio-lungo periodo che verteranno su: un maggior controllo dei costi, una Potenziali impatti elevati sui conti economici

velocizzazione del processo di digitalizzazione, la ricerca di un business model che delle banche derivanti dal deterioramento

riesca a rispondere al meglio ai nuovi paradigmi comportamentali imposti dal Covid-19. del contesto macro-economico (e.g. , nuovi

flussi di sofferenze) e dalle iniziative

Le banche più strutturate stanno già svolgendo un’analisi settoriale e dimensionale promosse dal Governo (e.g. moratorie)

della customer base con l’obiettivo di individuare il livello di impatto del Covid-19 sui

diversi cluster di clientela e per definire strategie di go-to-market customizzate.

Lentezza nell’attuazione delle modifiche ai

business model spesso causata

Sono state avviate campagne di marketing e iniziative benefiche per il dall’esistenza di importanti legacy

rafforzamento del brand a sostegno della comunità nazionale e dell’economia reale. soprattutto nelle banche tradizionali

Page 22Osservatorio EY - Value Proposition

delle banche intervistate ritiene sia

Sezione focalizzata sulle azioni messe in atto in 84% necessario aggiornare la propria

Ritiene che i prodotti assicurativi

ambito di value proposition per rispondere al meglio

gamma prodotti

sta esplorando le opportunità di

50% sosterranno maggiormente lo sviluppo

del margine da servizi

alle nuove necessità dei clienti anche accelerando la

Value

proposition componente innovativa. 67% partnership per il lancio di nuovi

prodotti e servizi anche non

tipicamente bancari

Principali evidenze Criticità

Analisi ed identificazione di possibili prodotti aggiuntivi a sostegno dei propri clienti.

Tutte le banche italiane hanno rafforzato il loro focus sui prodotti assicurativi e sul Ricerca e commercializzazione di

micro credito (principalmente rivolto al segmento privati). Gli intermediari più evoluti prodotti in linea con i "new needs" dei

stanno studiando prodotti assicurativi legati all’incremento del rischio informatico. clienti

La maggior parte delle campagne commerciali sono state sospese o modificate. Le

uniche campagne commerciali in essere in questo momento sono prettamente legate Difficoltà nel lancio e nella promozione di

alle iniziative del decreto "Cura Italia" e liquidità, allo stanziamento di fondi e prodotti e servizi ad hoc in un arco

plafond ad-hoc a condizioni agevolate. temporale ristretto

Alcune banche hanno attivato o stanno attivando partnership per offrire servizi non Mostrare vicinanza ai clienti senza fini

tipicamente bancari per facilitare la gestione delle attività nel periodo di lockdown commerciali.

(e.g. soluzioni di e-commerce per piccoli operatori economici).

Page 23Osservatorio EY - Client Relationship

delle banche intervistate ha

Sezione dedicata alla valutazione delle modalità di 100% dichiarato di avere lacune

informative rispetto ai dati di

100% hacontact

dichiarato di avere rafforzato il

center

comunicazione con i clienti e dello shift dal canale contatto dei clienti

fisico a quelli remoti, con particolare attenzione ai ha dichiarato di voler velocizzare il

Client

relationship clienti meno “evoluti”. 20%

Incremento delle penetrazione

dell’home banking. In calo il 84% processo di digitalizzazione nella

relazione con i clienti

numero delle operazioni

Principali evidenze Criticità

Tutte le banche italiane hanno accelerato esponenzialmente l’adozione di strumenti

Raccolta di dati puntuali sull’anagrafica

di web collaboration anche nella relazione con i clienti. Tale approccio avvierà un

dei clienti per comunicare tramite E-mail

processo di cambiamento anche culturale che incrementerà la capacità di gestione

e SMS, garantendo l’immediatezza

remota della clientela.

dell’informazione

La penetrazione dell’home banking e del mobile banking non ha registrato

l’impennata attesa (circa +20%). Due sono i principali motivi:

• la necessità dei clienti di fare operazioni bancarie è diminuita a causa del Sicurezza delle operazioni svolte sui canali

lockdown; digitali e istruzioni alla clientela per

• in alcune banche l’abilitazione dell’home banking avviene solo in filiale. riconoscere tentativi di frode

Laddove non già effettivo, la maggior parte delle banche ha dichiarato la volontà di

equiparare totalmente l’operatività dei canali remoti a quella del canale fisico.

Semplificazione dell’on-boarding e verifica

Si sono registrati diversi tentativi di frode legati all’introduzione di nuove soluzioni delle modalità di effettuazioni delle

tecnologiche e all’aumento dell’utilizzo dei canali digitali. La cyber security è stata operazioni digitali da parte dei clienti

rafforzata in tutte le banche italiane e rimane osservata speciale.

Page 24Osservatorio EY – Modello operativo

dei dipendenti sono oggi abilitati

Focus sulle azioni messe in atto per garantire la 98% allo smart working e circa il 75% è

effettivamente in smart working delle banche intervistate sta lavorando

business continuity, adeguare il modello operativo e

gestire le complessità legate all’adozione dello smart delle filiali sono chiuse o con

84% per permettere la riapertura delle

proprie sedi e dei canali fisici in

Modello

operativo working e dei nuovi strumenti di web collaboration. 30% operatività ridotta (percentuali più

alte nelle banche più grandi)

ottemperanza ai protocolli di sicurezza

Principali evidenze Criticità

Tutte le banche hanno istituito un’ "Unità di crisi" per la gestione della business Implementazione di strumenti che

continuity e della sicurezza del personale e dei clienti. In tale contesto le funzioni di facilitino l’erogazione del credito

Compliance hanno dimostrato " maggiore apertura " nell’accelerazione e secondo le direttive previste nei decreti

nell’attivazione di processi di business e operativi di contingency.

Tutte le banche sono riuscite, con tempi diversi, ad attivare modalità di Mantenere team motivati ed efficienti

smartworking per la grandissima parte del personale di direzione. Per quanto anche in modalità di smart working

riguarda filiali, lo smartworking è stato affiancato da modelli di rotazione del

personale (e.g. team distinti su base giornaliera / settimanale). Allineare i dipendenti circa le nuove

procedure da seguire e i nuovi strumenti da

utilizzare. È aumentato a dismisura il tempo

dedicato a sessioni di formazione e

Complessivamente le banche hanno individuato i processi e le strutture messe coinvolgimento dei dipendenti

maggiormente sotto pressione dal punto di vista operativo (e.g. gestione delle

moratorie, delle richieste di finanziamento garantito, …), aumentandone il Implementazione di processi commerciali

dimensionamento e efficientando le diverse fasi, anche con interventi di per agevolare la sottoscrizione di contratti

robotizzazione. da remoto. L’utilizzo della PEC in forte

aumento

Page 25Osservatorio EY – Focus on FinTech

Previsioni sulle variazioni del Andamento degli

Smart Working

fatturato investimenti

Incremento

~100% delle start up intervistate 20% "Congelamento" degli investimenti e uno

non ha riscontrato nessun problema spostamento temporale delle strategie di

nella migrazione allo smart working Decremento crescita.

(in molti casi era già previsto).

26% 54% In aumento gli investimenti da parte di

Nessuna variazione player stranieri che vedono opportunità in

Italia

Variazione sulla customer base Analisi Settoriale

Variazione sul numero di clienti: In aumento Payments

nei settori che garantiscono maggiore Real Estate

rapidità del servizio rispetto alle banche E-commerce

(lending) Crowdfunding

Insurtech

Il numero di operazioni è calato in tutti i Equity crowdfunding

settori

Lending

≠ Variazione della tipologia di operazioni

effettuate in tutte le FinTech intervistate Il Digital Lending ha registrato in alcune FinTech un incremento dal 100% al 300% dei volumi

Page 26

Fonte: Survey EY e ricerche Fintech District e Politecnico di MilanoFintech District Survey

FinTech Company che Impatto del lockdown sulle operazioni

151 fanno parte della 5%

community

Il Fintech District di Milano La stragrande maggioranza del

ha avviato un sondaggio tra campione (+95%) è riuscito a

i membri della sua FinTech Company che mantenere l'operatività durante il

community, per capire i loro

bisogni più impellenti: +50 hanno risposto al lockdown

questionario 95%

• Impatto del lockdown

sull’attività corrente

Principali problemi riscontrati Le soluzioni più richieste

• Impatto sul fatturato

delle Fintech nel 2020

Difficoltà nel cambiare il Supporto istituzionale 60%

32%

• Principali problemi del modello di business

Supporto dall’UE 45%

business

Cash Crunch 30%

• Soluzioni auspicabili Investimenti 36%

Calo dei consumi 27%

Spending review 34%

Crisi dello specifico verticale 27%

Credito Bancario 28%

Page 27

Fonte: Survey EY e ricerche Fintech District e Politecnico di MilanoAgenda

Overview, contesto macroeconomico

1 e principali impatti del Covid-19

2 Analisi degli impatti sul mondo bancario e

risultati Osservatorio EY Covid-19

3 Roadmap verso il New Normal –

NOW, NEXT, BEYOND

Page 28Gli istituti finanziari devono ripartire da qui

Abbiamo già indagato su come il COVID-19 ha impattato il settore bancario. Oggi molte banche si chiedono come questi cambiamenti

abbiano un impatto su di loro e se resteranno in essere anche dopo la fine del "lockdown". In questa sezione forniremo i dati chiave per

rispondere a questa domanda e il nostro punto di vista sullo scenario futuro.

Client Relationship Cash "Responsible banking"

57%

dei consumatori utilizza

meno il contante a

Utilizzo carte di

+7% +50% dei consumatori dichiara

credito

80% dei consumatori causa del COVID-19 che loro future decisioni di acquisto

saranno influenzate dalle aziende attive

dichiara di aver sperimentato socialmente e trasparenti nel loro

nuove modalità di interazione

Utilizzo carte di Utilizzo strumenti modello di business. Solo il 17% si

con la propria Banca +10% debito digital payment +14% fida completamente delle banche

43%

il dei consumatori ha

cambiato il modo di fare Variazione netta dell’utilizzo dei diversi canali Protezione e investimenti

operazioni bancarie.

16%

Solo il si aspetta che

Online Banking

+33% il 26% dei consumatori si aspetta di

Mobile App investire di più per essere preparati al futuro.

questi cambiamenti saranno

+32%

Web Chat Le banche avranno un ruolo chiave

permanenti.

+14% nell'aiutare i clienti attraverso prodotti di

risparmio, investimento, assicurazione e

Filiali -30% miglioramento del reddito.

Page 29

Fonte: EY’s Future Consumer Index / Rebex consumer surveyTre fasi per tornare a crescere (1 / 2)

Le banche sono chiamate a ripensare la propria agenda strategica, focalizzandosi sull’evoluzione per approssimazioni

successive del modello di business al fine di ottenere un vantaggio competitivo nella nuova condizione di New Normal

NEW NORMAL

1 2 3

NOW NEXT BEYOND

RESILIENZA RIPRESA TRASFORMAZIONE

In corso 2S 2020 2021-2024

Solving the NOW: Exploring the NEXT: Imagining the BEYOND:

Proteggere il business esistente, rispondere Proteggere i financials e supportare la ripresa Promuovere la trasformazione dei modelli di

alle sfide del momento e gestire la transizione tramite nuove value proposition e approcci in servizio e dei business model con l’obiettivo di

in modo da garantire la continuità operativa grado di rispondere alle mutate esigenze dei clienti essere partner a 360 gradi dei propri clienti

• Assicurare la continuità del business e • Ricostruire il business considerando il • Trasformare i modelli di servizio e

sviluppare i relativi piani nuovo scenario ripensare i processi di relazione con la

• Rassicurare i clienti e gestire le domande • Sviluppare nuove value proposition clientela

dei clienti in modo veloce ed efficace • Accompagnare i clienti verso modelli di • Rivedere i canali distributivi con un

• Gestire le sfide operative e i rischi Selfcare approccio sempre più AI based (e.g.

connessi • Incentivare la ripresa commerciale consulenza virtuale)

• Adattare l’organizzazione alle nuove • Sviluppare approcci proattivi e rispondere • Trasformare i modelli operativi, le

modalità di lavoro ai nuovi bisogni dei clienti competenze e gli strumenti

• Implementare delle soluzioni quick-win di • Ripensare a dati / workflow / analytics e • Trasformare le organizzazioni, i delivery

riduzione dei costi mettere le basi per nuove architetture model e le architetture

• Anticipare e pianificare i prossimi passi

Page 30Tre fasi per tornare a crescere (2 / 2)

NOW NEXT BEYOND

STRATEGY & BUSINESS MODEL

Le Banche si trovano ad Brand NEW

Soluzioni tattiche di Revisione del NORMAL

positioning

affrontare una sfida senza incremento dei ricavi business model

precedenti.

Revisione della

Cost reduction / Cost

strategia

Solo le più lungimiranti optimization

Trasformazione della

riusciranno a coniugare la value proposition

gestione della contingenza Reclustering

Ricerca di nuove fonti

transitoria con la capacità di della clientela

di redditività

Lancio Banca

interpretare il cambiamento Conversazionale Digitalizzazione

come acceleratore di un intenso Valorizzazione e

Digitalizzazione processi e sistemi

completa dell’offering informativi

processo di evoluzione del razionalizzazione dell’attuale

Innovazione nel ruolo

business model. product offering

dei canali

VALUE PROPOSITION

Individuazione dei prodotti impattati Sviluppo dei modelli di

In tale ottica e colloquiando con dai decreti servizio e delle customer

Revisione

strutturale delle

le principali Banche Italiane e Introduzione di nuovi journey modalità di lavoro

Internazionali, abbiamo Lancio di soluzioni

modelli di comunicazione Reshape delle

con i clienti Efficientamento

disegnato una potenziale innovative e mirate competenze

distribuzione

roadmap di transizione verso il degli spazi fisici

Creazione di un modello di

New Normal. servizio dedicato ai clienti

Tutela della salute del

personale Rafforzamento delle

«a rischio»

strutture «sotto pressione»

Mai come adesso il Smartworking

FUTURO PARTE DA ORA!

CLIENT RELATIONSHIP OPERATING MODEL

Page 31Strategy & Business Model – Roadmap delle iniziative

1 NOW 2 NEXT 3 BEYOND

Soluzioni tattiche di Revisione del business

Brand positioning incremento dei ricavi model

Attivazione di strategie comunicative Individuazione di soluzioni volte Definizione di un business model che possa

volte ad associare il brand ad iniziative di massimizzare i ricavi attraverso essere più resiliente ai cambiamenti di

sostegno concreto alla comunità (e.g. l’ottimizzazione di parametri, processi e scenario e che sia caratterizzato da:

raccolta fondi, donazioni, …) modelli di pricing (EY stima una

dispersione di ricavi minima pari a 10€ per • Una focalizzazione maggiore sul cliente

cliente) in modo che la Banca ne diventi partner a

360°

Revisione della strategia • Un approccio che promuova la

sostenibilità e i comportamenti virtuosi

Rivalutazione delle priorità strategiche di • Modelli di servizio diversificati per cluster

medio-lungo periodo al fine di Cost reduction / Cost optimization di clientela

incorporare i cambiamenti dello scenario

macro-economico e sociale Attivazione di progetti di cost reduction • Un’offerta e un’experience semplici e

attraverso la rinegoziazione o sospensione attrattive per il cliente

dei contratti con i fornitori, in ottica di • Un ecosistema di partner in grado di

flessibilità e variabilizzazione dei costi completare e arricchire l’offerta,

Reclustering della clientela (contratti a costo variabile o success fee, integrando anche servizi non bancari in

metodi di pagamento posticipati, sharing ottica Open Banking

Analisi approfondita della customer base di licenze, …)

al fine di individuare una nuova • L’utilizzo combinato di nuove tecnologie

classificazione / segmentazione dei

clienti più coerente con il mutato

scenario

Page 32Value Proposition – Roadmap delle iniziative

1 NOW 2 NEXT 3 BEYOND

Valorizzazione e razionalizzazione Ricerca di nuove fonti Trasformazione della value

dell’attuale product offering di redditività proposition

Ridisegnare l’offerta esistente anche al Spinta sulle fonti di redditività che Trasformazione complessiva della value

fine di considerare le diverse esigenze maggiormente rispondono ai needs dei proposition al fine di perseguire l’obiettivo

derivanti dalla pandemia, rivedendo, clienti a seguito del Covid-19, quali, ad di diventare partner a 360° dei propri

sospendendo, laddove necessario, o esempio: clienti. I principali driver di trasformazione

rivitalizzando le campagne commerciali • Strumenti assicurativi / riassicurativi saranno:

Micro-prestiti / prodotti di • razionalizzazione dell’attuale offering

Individuazione dei prodotti •

spesso stratificata, confusa e non

impattati dai decreti rateizzazione e altri strumenti di

liquidità sempre rispondente ai reali bisogni dei

Analisi della gamma prodotti con clienti

identificazione di quelli impattati dalle • Strumenti di health-care

• utilizzo dei dati per anticipare i bisogni

misure governative, al fine di recepirne • Strumenti di pagamento dei clienti nei diversi key-life-moment

l’impatto e pianificarne la distribuzione

(e.g. crediti garantiti, …) • Integrazione della value proposition

con prodotti e servizi non bancari in

grado di completare il range di servizi

Lancio di soluzioni innovative Digitalizzazione dell’offering utili a soddisfare end-to-end le

e mirate

esigenze dei clienti

Individuazione, definizione e lancio di Digitalizzazione completa dell’offering

nuovi prodotti e servizi utili a soddisfare consentendo al cliente di effettuare dai

specifiche esigenze manifestate dai clienti canali remoti (e.g. home banking, mobile,

nel periodo di pandemia (e.g. soluzioni di contact center) tutte le operazioni

e-commerce per i PoE, soluzioni mediche effettuabili in filiale

a distanza, …) Introduzione di prodotti innovativi full

digital (e.g. instant lending)

Page 33Client Relationship – Roadmap delle iniziative

1 NOW 2 NEXT 3 BEYOND

Introduzione di nuovi modelli di Innovazione nel ruolo dei canali Banca conversazionale

comunicazione con i clienti

Adozione di modelli – spesso nuovi - di Ridisegno dei diversi canali in modo da Cambio dell’approccio relazionale delle

comunicazione diretta con i clienti al fine recepire i cambiamenti dei paradigmi Banche:

di attivare un dialogo continuo e informare comportamentali dei clienti più propensi

sulle modalità operative e contingenti all’utilizzo dei canali digitali per le operazioni «from a mobile first era…

adottate dalla banca semplici / transazionali: … to a conversation-led relationship

• Filiali fisiche: dedicate principalmente alla

model»

gestione delle operazioni più complesse Definizione di un modello di Banca che basi

Creazione di un modello di servizio • Filiali virtuali: remote meetings, outband

le relazioni con i clienti sul concetto di

dedicato ai clienti «a rischio» calls, messaggistica istantanea, … «Advisory always on» reso possibile

dall’utilizzo spinto di tecnologie quali

Creazione di modelli di servizio • Contact Centers: digital leads l’Intelligenza Artificiale Aumentata,

specificamente dedicati alla gestione dei management, outbound calls / prospecting attraverso le quali attivare il canale di

clienti identificati come «clienti a rischio», «instant messaging & vocal assistant»

non solo per la gestione delle richieste • Online banking: 24/7 su tutti i servizi e

prodotti della banca come canale predominante

derivanti dai decreti ma anche per un

supporto consulenziale a 360°

L’Advisor digitale attivato vocalmente è in

Sviluppo dei modelli di servizio grado di essere un vero e proprio

e delle customer journey consulente capace di supportare le scelte

Costruzione di modelli di servizio e CJ giornaliere del cliente

omnicanale differenziati per cluster di

clientela (right client, right moment, right

message, right channel)

Page 34Modello Operativo – Roadmap delle iniziative

1 NOW 2 NEXT 3 BEYOND

Smartworking / Revisione strutturale Digitalizzazione

remote collaboration delle modalità di lavoro processi e sistemi informativi

Attivazione di modelli di smart / remote Rendere strutturali le modalità di lavoro Ripensamento complessivo del modello

working su larga scala tramite una rapida innovative facendo leva sulle modifiche operativo e informativo della banca

adozione di strumenti di web collaboration culturali introdotte dalla transizione e facendo un uso massivo e combinato di

promuovendo agilità e flessibilità soluzioni tecnologiche in grado di

efficientare drammaticamente i processi e

Rafforzamento delle accompagnare in maniera fluida i cambi di

Efficientamento distribuzione modello di business che sarà necessario

strutture «sotto pressione» degli spazi fisici intraprendere nel prossimo futuro

Rafforzamento – sia in termini di Ridisegno degli spazi reso necessario sia

dimensionamento che di strumenti – delle dalla situazione di contingenza che impone

strutture e dei processi maggiormente il social distancing sia da un potenziale

impattati dai temi COVID (e.g. contact approccio strutturale allo smart working e

center, processo istruttoria finanziamenti all’utilizzo dei canali remoti da parte dei

/ moratorie… ) clienti. Un ripensamento complessivo degli

spazi è un’opportunità da cogliere!

Introduzione strumenti aggiuntivi

per la tutela della salute

Introduzione di strumenti volti a favorire

la tutela della salute dei dipendenti e dei Reshape delle competenze

clienti (e.g. proximity warning solutions,

app di monitoraggio clinico, certificati di Velocizzazione del processo di revisione

immunità, …) delle competenze attraverso un processo

di re-skill e up-skill del personale

Page 35Conclusioni

‘Every disadvantage has its advantage’

New way of working: le organizzazioni di tutto il mondo sono state forzate a migrare su modelli di lavoro virtuale e collaborazione

remota: nonostante gli svantaggi legati ai costi e alle difficoltà affrontate nel breve periodo, l’accelerazione alla digitalizzazione

ha creato una spinta per il ripensamento dei modelli di lavoro e di erogazione dei servizi a lungo termine. L’evoluzione tecnologica

e dei modelli organizzativi non dovrà essere gestita a silos ma come un’unica strategia congiunta.

Act like a startup: gli istituti finanziari, anche i più tradizionali, sono stati costretti a lanciare prodotti e implementare procedure

in tempi record, aumentando la loro flessibilità anche grazie ad una compliance più proattiva.

Digitalizzazione e customer centricity: il rapporto con la clientela nel «New Normal» sembra non essere destinato a tradursi in

una relazione al 100% digitale, ma la «Customer-Centricity» sarà un pilastro permanente a cui fare riferimento: che sia fisico o

digitale, l’engagement va ripensato su misura del cliente. L’obiettivo sarà sbloccare il potenziale delle digital sales ripensando

completamente l’architettura della distribuzione tradizionale.

Protezione: mentre alcuni possono vedere la crisi come un rischio che capita una volta nella vita - altri sono propensi ad essere

più cauti nei confronti di altri "cigni neri". Le banche saranno responsabili nel supportare i propri clienti arricchendo la propria

offerta con soluzioni di risparmio e protezione in un periodo storico dove, specialmente nel comparto PMI, la sensibilità

assicurativa è aumentata esponenzialmente

Cashless: l’incremento del e-commerce, l’utilizzo di servizi digital only come il food delivery, l’aumento generale dei pagamenti

digitali come conseguenza delle misure di lockdown ha accelerato il processo che nel giro di qualche anno ci porterà a diventare

una Cashless Society. Un trend oggi aggredito da fintech e istituti di pagamento ma ancora poco esplorato dalla maggior parte

degli incumbent.

Page 36EY | Assurance | Tax | Transactions | Advisory EY EY è leader globale nei servizi professionali di revisione e organizzazione contabile, assistenza fiscale e legale, transaction e consulenza. La nostra conoscenza e la qualità dei nostri servizi contribuiscono a costruire la fiducia nei mercati finanziari e nelle economie di tutto il mondo. I nostri professionisti si distinguono per la loro capacità di lavorare insieme per assistere i nostri stakeholder al raggiungimento dei loro obiettivi. Così facendo, svolgiamo un ruolo fondamentale nel costruire un mondo professionale migliore per le nostre persone, i nostri clienti e la comunità in cui operiamo. “EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti. Per maggiori informazioni sulla nostra organizzazione visita ey.com. © 2020. All Rights Reserved. ED None Questa pubblicazione contiene informazioni di sintesi ed è pertanto esclusivamente intesa a scopo orientativo; non intende essere sostitutiva di un approfondimento dettagliato o di una valutazione professionale. EYGM Limited o le altre member firm dell’organizzazione globale EY non assumono alcuna responsabilità per le perdite causate a chiunque in conseguenza di azioni od omissioni intraprese sulla base delle informazioni contenute nella presente pubblicazione. Per qualsiasi questione di carattere specifico, è opportuno consultarsi con un professionista competente della materia. ey.com/it

Puoi anche leggere