FINTECH LIGHTHOUSE OUTLOOK OPPORTUNITÀ OLTRE LA MINACCIA - ANNO 2018 - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il valore dell’informazione economica e anagrafica al servizio del portafoglio RC Auto

FinTech Lighthouse Outlook

Opportunità oltre la minaccia

ANNO 2018

ISSN 1972 - 7216

1

Il valore dell’informazione economica e anagrafica al servizio del porta Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. Il CeTIF è, inoltre, socio fondatore del FIT: l’Associazione europea dei centri di ricerca sulla finanza e l’Information Technology. CeTIF - Università Cattolica Via San Vittore, 18 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

FinTech Outlook - CeTIF

ANNO 2018 FinTech Outlook

AUTORI:

Federico Rajola

Chiara Frigerio

Clelia Maria Tosi

Carlo La Rosa

Pubblicato nel mese di Dicembre 2018

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima

cura e con tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante

la pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF

affinché le informazioni contenute siano esatte al momento della pubblicazione, né CeTIF né

i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi) esplicitamente

o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF,

pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano

derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre

dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano

pertanto i lettori che tali affermazioni sono solamente previsioni e potrebbero quindi

discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora

qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

3

INDICE DEI 1. INTRODUZIONE .................................................................................. 5

1.1 IL CONTESTO 5

CONTENUTI 1.2 I NUMERI DEL FINTECH 6

1.3 I NUMERI DEL FINTECH IN ITALIA 8

2. LA FINTEGRATION .......................................................................... 10

2.1 I MODELLI DI PARTNERSHIP 11

3. IL FINTECH LIGHTHOUSE ............................................................. 14

3.1 COS’È IL CeTIF FINTECH LIGHTHOUSE 14

3.2 IL PERCORSO DEL FINTECH LIGHTHOUSE 15

4. LIGHTHOUSE FOCUS ON: FINTECH............................................ 20

4.1 LE FINTECH SELEZIONATE 22

5. LIGHTHOUSE FOCUS ON: INSURTECH ...................................... 25

5.1 LE INSURTECH SELEZIONATE 28

6. LIGHTHOUSE FOCUS ON REGTECH ........................................... 30

6.1 – LE CARATTERISTICHE DEL REGTECH 31

7. CONCLUSIONE ................................................................................. 36

Gli incontri sono stati organizzati e gestiti dal Gruppo di Lavoro CeTIF nelle persone di:

Clelia Tosi

Carlo La Rosa

4 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documento

FinTech Outlook - CeTIF

1. INTRODUZIONE

1.1 IL CONTESTO

La “rivoluzione” FinTech sta rimodellando l’intero ecosistema finanziario.

La Digital Transformation da una priorità è diventata, oggi, una necessità. Tutti i

mercati vengono attraversati da impulsi di evoluzione tecnologica, che li rendono aperti a

nuovi prodotti, servizi e alla nascita di realtà innovative che fanno della tecnologia la

propria value proposition. Al pari della rivoluzione in atto nel settori dei media e della

comunicazione, quello finanziario, forse con qualche anno di ritardo rispetto ad altri

mercati, è riuscito a diventare un terreno fertile e stabile per questa innovazione.

La nascita dei fenomeni FinTech, InsurTech e RegTech, iniziati come risposta alla

“disillusione” delle aspettative dei clienti dopo la crisi finanziaria del 2008, oggi viene

percepita come un’evoluzione fondamentale dei player all’interno del panorama finanziario.

A conferma di questa visione, possono essere analizzati alcuni aspetti:

• Le FinTech, le InsurTech e le RegTech, che per prime hanno ascoltato gli

interessi reali dei clienti più evoluti nell’uso della tecnologia e nei bisogni (come i

Millennials), hanno ormai conquistato la fiducia degli stessi. Sono infatti riuscite a

rispondere in maniera efficace e concreta a queste nuove esigenze con soluzioni

totalmente customer centric che rendono più accessibili i servizi finanziari.

• Le nuove Direttive Europee in materia finanziaria sono state sviluppate per

incentivare i rapporti tra le FinTech e le Istituzioni al fine di garantire la tutela della

clientela, la stabilità del mercato, incentivando la trasparenza e la concorrenza nel

mercato e sviluppando un level playing field tra i diversi operatori;

• Dopo l’exploit dei servizi di pagamento1, altri mercati FinTech in Italia si stanno

evolvendo, dal punto di vista della tecnologia e di processo, come quello del peer

to peer lending (che permette ai clienti di prestare o ricevere denaro, in maniera

più efficiente e in alcuni casi “disintermediando” di fatto gli Istituti di Credito

tradizionali) e quello delle piattaforme di Invoice Trading, cariche dei record

appena raggiunti, che le pongono come un reale ampliamento dei servizi di credito

tradizionali.2

1

Analizzato nel CeTIF FinTech Outlook 2017

2

Descritto nel paragrafo 1.3 – I numeri del fintech in Italia

5

Infatti la crescita esponenziale avvenuta nelle prime fasi di vita di alcune FinTech, InsurTech

e RegTech, descritta dai critici come l’inizio di una bolla, oggi si è attestata e stabilizzata

portando alcune startup finanziarie a raggiungere una alta maturità e stabilità

economico/finanziaria.

L’insieme di questi eventi ha reso gli Incumbent sempre più coscienti e predisposti nei

confronti di queste realtà innovative, considerate non più come soli competitor ma come

dei possibili partner abilitatori e acceleratori all’evoluzione corso. In modo particolare,

sviluppata nell’ottica di abbattere i limiti alla collaborazione e porre il cliente al centro, la

PSD2 riconosce che i dati raccolti dalle banche sono di proprietà degli utenti e che, di

conseguenza, essi possono richiedere alle stesse di fornire l’accesso alle informazioni che

li riguardano a soggetti terzi (TPPs), tramite API (application programming

interface). Questo cambio di paradigma, recepito a livello legislativo e regolamentare,

che si pone alla base delle strategie di Open Banking, permetterà dunque a soggetti come

le FinTech di accedere al patrimonio informativo delle Istituzioni per offrire,

nell’interesse del cliente finale, prodotti e servizi personalizzati.

Questo processo di stabilizzazione ha portato ad un significativo aumento di iniziative di

partnership e collaborazioni tra le FinTech e tra Incumbent e FinTech, nello sviluppo di

quello che può essere definito come il moderno eco-sistema finanziario. A tal

proposito, nei capitoli successivi verranno descritte le principali modalità di collaborazione

tra le Istituzioni e le FinTech, le InsurTech e le RegTech3.

1.2 I NUMERI DEL FINTECH

Alla luce di questi nuovi paradigmi che hanno portato ad una maggiore crescita e stabilità

per le realtà FinTech, InsurTech e RegTech, il mercato è diventato sempre più appetibile

per gli investitori, soprattutto per le Banche e le Compagnie di Assicurazione. A

dimostrazione di ciò è possibile analizzare l’aumento del valore globale degli investimenti

in realtà FinTech, InsurTech e RegTech che ha raggiunto, nel primo semestre del 2018, la

somma di 57,9 miliardi di dollari, cifra molto superiore ai 38,1 miliardi di dollari investiti

in tutto il 2017.4

L’attività delle FinTech a livello globale è cresciuta sensibilmente negli ultimi anni:

Goldman Sachs prevede che nei prossimi anni quasi 660 miliardi di dollari di

investimenti in FinTech potrebbero migrare dai tradizionali servizi alle nuove proposte

3

Capitolo 2. La Fintegration

4

The pulse of FinTech 2018. KPMG

6 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

FinTech Outlook - CeTIF

di servizi finanziari, operati attraverso piattaforme digitali innovative5. Già oggi, le startup

FinTech nel mondo sono oltre 2500, distribuite in 70 paesi e dal 2010 al 2018 nel settore

sono stati investiti oltre 187 miliardi di dollari, con un numero totale di oltre 5800 deal

(figura 1). In modo particolare, come evidenziato dal grafico, a livello mondiale, dopo la

“corsa” all’investimento nel FinTech nel biennio 2014/15, seguita da una contrazione nel

2016 e del 2017, il 2018 è l’anno in cui si è generato un vero picco di investimenti che ha

superato tutti i valori precedenti. Nonostante l’aumento generale, sia nei numeri che nei

valori dei round di finanziamento avvenuti in Europa – guidati da Revolut ($250 milioni)6,

e N26 ($160 milioni)7 – anche quest’anno i finanziamenti record sono stati registrati negli

US, con l’acquisizione di WorldPay da parte di Vantiv per $10,4 miliardi8, e in Asia, con

il più alto valore raggiunto dalla raccolta di capitali di AntFinancial di $14 miliardi9.

Figura 1 – Gli investimenti nel FinTech (VC, PE e M&A) 2012-2018 – $ MLD

Fonte: The Pulse of FinTech, KPMG International 2018

Numerosi sono gli elementi che possono giustificare la repentina crescita di investimenti

nell’ultimo anno tra cui l’incremento dei clienti che nel mondo utilizzano servizi e prodotti

5The Future of Finance Part 3: The Socialization of finance, Goldman Sachs Global Investment Research, 13

Marzo 2015.

6

Businessinsider, 26 aprile 2018.

7

Techcrunch, 20 marzo 2018.

8

Il Sole 24 Ore, 10 agosto 2017.

9

Reuters, 7 giugno 2018.

7

FinTech. Tra i principali player globali analizzati è possibile notare una customer base

superiore a quella di molti Incumbent. Ad esempio, la neo-bank tedesca N26 ha raggiunto

1 milione di clienti10; la controparte inglese Revolut oltre 2 milioni di clienti11, ma i valori

maggiori vengono raggiunti da FinTech attive nel mercato del trasferimento di denaro, tra

cui TransferWise (con 3 milioni di clienti)12, Square (7 milioni)13 e Coinbase, con la cifra

record per l’Occidente di 20 milioni di utenti attivi14. Numeri che, per quanto in crescita

ed estremamente rilevanti per U.S.A. e U.E., risultano molto contenuti rispetto all’Asia,

che registra il valore record di 520 milioni di clienti con Alipay15.

1.3 I NUMERI DEL FINTECH IN ITALIA

Sebbene sia in crescita il trend degli investimenti e della base clienti di realtà FinTech,

InsurTech e RegTech, ogni mercato nazionale sta registrando diversi stimoli e resistenze

differenti a questo fenomeno. L’Italia, oltre ad essere il mercato di riferimento per questo

percorso di ricerca, risulta essere, per quest’anno, un punto di incontro particolarmente

attrattivo per investitori e i clienti (oltre 425 mila)16, alla ricerca di realtà e servizi innovativi

nel settore finanziario.

Anche il trend europeo degli investimenti in FinTech è in crescita rispetto agli anni

precedenti con un totale di $26 miliardi nel primo semestre del 2018, valore trainato

dall’Inghilterra con il 61% del totale con $16 miliardi investiti in realtà FinTech.

Alla luce di questi valori di mercato in crescita, in Italia, pur ereditando dai recedenti anni

valori di investimento e di attrazione di investimenti in FinTech inferiori rispetto alla media

dei mercati simili, è comunque possibile rilevare un trend in crescita.

Risultato stimolato da alcuni investimenti che hanno interessato alcune realtà italiane di

spicco tra cui Satispay, che ha per prima alzato l’asticella raccogliendo €42 milioni17 e

Prima Assicurazioni che ha, poco tempo dopo, infranto ogni record aggiudicandosi

finanziamenti guidati da Goldman Sachs e Blackstone per €100 milioni18. Diventano

sempre più incoraggianti anche i valori risorse finanziarie gestite e intermediate dalle realtà

FinTech, ad esempio è stato stimato che il mercato dei finanziamenti di PMI italiane 1,2

miliardi di €. Questo risultato è la somma di una serie di servizi e prodotti di finanziamento

10

Techcrunch, 4 giugno 2018.

11

Cnbc, 7 giugno 2018.

12

https://transferwise.com/us/

13

Recode, 27 Febbraio 2018.

14

Forbes, 30 agosto 2018.

15

Dicembre, 2018. Rielaborazione dati Alibaba.

16

http://italiafintech.org/il-fintech-in-italia/

17

Corriere della Sera, 22 settembre 2018.

18

EconomyUp, 12 ottobre 2018.

8 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

FinTech Outlook - CeTIF

innovativi che negli ultimi anni sono stati introdotti nel mercato come il crowdfunding e

l’invoice trading. 19

Il potenziale di crescita è quindi molto ampio. Nell’analisi effettuata è stato

osservato come le principali differenze rispetto all’estero non dipendono da mancanze di

competenze e/o tecnologie ma che, anzi, nel nostro Paese sono presenti molte eccellenze,

che crescono insieme ad una maggiore inclinazione all’imprenditorialità. L’insieme di

queste situazioni ha aumentato anche la qualità dell’ecosistema, sviluppando un terreno

fertile alla nascita e alla crescita di queste realtà.

A tal proposito, si è reso necessario studiare più nel dettaglio come le Banche e le

Compagnie di Assicurazione si stiano interfacciando con le FinTech, le InsurTech

e le RegTech e quali tipi di iniziative di collaborazione abbiano avviato nella visione

dello sviluppo e dell’innovazione del sistema finanziario italiano e, data la dimensione di

alcuni player, europeo.

Rielaborazione de Il sole 24 Ore: “Pmi, dalla finanza «alternativa» arrivano risorse per 1,2

19

miliardi”.

9

2. LA FINTEGRATION

Nel contesto dello scenario descritto, tre sono i driver fondamentali che stanno spingendo

la crescita del sistema finanziario.

Il primo è l’evoluzione tecnologica, portata dalla digitalizzazione dei processi e dallo

sviluppo di standard di collaborazione resi obbligatori come per l’esposizione delle API

in un contesto di Open Banking. Il secondo è l’introduzione di nuovi prodotti e

servizi finanziari (ad esempio P2P Lending che ha creato nuove procedure e punti di

accesso tra i clienti e i servizi di credito) e, il terzo, è la collaborazione strategica che

porta allo sviluppo di sinergie e partnership, tra player tradizionali e innovativi e che,

risulta essere il driver più efficace per lo sviluppo win-win del mercato.

L’insieme di questi elementi vengono racchiusi all’interno del concetto di Fintegration,

ossia di strategia di integrazione tra strutture, processi, servizi e prodotti degli

Incumbent e delle FinTech, InsurTech e RegTech per il raggiungimento di una maggiore

efficacia dei modelli di servizio.

In questo panorama armonizzato di cooperazione e competizione definito coopetition, è

indubbio che tutti i player debbano indirizzare le possibili iniziative di partnership

strategiche verso ampliamento delle opportunità, mantenendo un focus sulle rispettive

peculiarità (facilità di accesso, velocità di innovazione, usabilità, utilizzo della tecnologia

da parte delle FinTech e dimensione, base utenti, sicurezza e livello di compliance da parte

degli Incumbent) per la crescita e continuità del business. A tal proposito è stato necessario

evolvere i benchmark precedenti in quanto si sta assistendo ad un bilanciamento di questa

dicotomia e ad un avvicinamento progressivo dovuto dagli sforzi e dagli investimenti in

innovazione avviati dagli Incumbent e ad una maggior attenzione ai temi di regulation,

compliance e sicurezza da parte delle FinTech.

Tuttavia, nonostante i processi di semplificazione in atto nelle Istituzioni

tradizionali, la possibilità di avere una struttura basata sulle più moderne tecnologie

digitali, eliminando il concetto di legacy, permette alle FinTech, alle InsurTech e alle

RegTech di avere una scalabilità esponenziale. Ciò nonostante, per una serie di fattori,

soprattutto quello culturale, l’utilizzo di servizi FinTech rimangono comunque

limitatamente diffusi rispetto a quelli bancari e assicurativi offerti dalle istituzioni

tradizionali. Inoltre risulta essere presente e presente una vera e propria barriera

culturale che è causa ed effetto di un altro fattore di disallineamento tra Incumbent

e Newcomers: i tempi di attuazione dell’innovazione. Infatti, nonostante le nuove

strategie di innovazione adottate dalle Banche e dalle Compagnie di Assicurazione, che

spingono verso una Open Innovation sempre più veloce e aperta, la realizzazione

concreta dei progetti innovativi risulta essere ancora rallentata dalla complessità

organizzativa e operativa.

10 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

2.1 I MODELLI DI PARTNERSHIP

Dagli incontri e dagli assessment svolti con le principali Istituzioni Finanziarie italiane è

emerso che negli ultimi 18 mesi gli Incumbent hanno ampliato il ventaglio di approcci

utilizzati per il rimodellamento dei processi operativi e per l’individuazione e lo

sviluppo di servizi e prodotti innovativi. Sempre con l’ottica della Fintegration,

l’Osservatorio Fintech Lighthouse di CeTIF ha individuato sei approcci: In-House

Innovation Initiative, Corporate Venture Capital Firm, Share Holding, Partnership

Strategiche, Eco-system Engagement e la creazione di NewCo.

Alla luce dell’elevata caratterizzazione di ognuna delle precedenti strategie e i successi

registrati da parte delle Istituzioni che meglio le adottano, è emerso come non esiste

un unico modello di collaborazione che risulti essere il migliore, ma che la

maggiore efficacia venga ottenuta quando le Banche e le Compagnie di Assicurazione

gestiscono e uniscono in maniera efficace queste iniziative di Open Innovation,

dosando i vari approcci in base agli obiettivi e all’orientamento strategico nel medio

lungo periodo.

Il ruolo degli Incumbent, alla luce di questo scenario collaborativo, può essere quello di

orchestratore delle realtà con le quali collabora, per offrire ai propri clienti

un’esperienza più appagante nell’utilizzo dei prodotti e dei servizi finanziari che lo

collegano con l’Istituzione stessa.

11Organizzazione o promozione di eventi come Hackathon e Award interni per

ricercare tra i dipendenti le attitudini più innovative. E la creazione di nuove strutture

organizzative dedicate all’innovazione con i relativi ruoli di responsabilità (divisione

Innovation).

Creazione di una società o di un veicolo ad hoc di Venture Capital con il capitale

adeguato all’investimento nelle startup innovative in ambito finanziario e non con

l’obiettivo di supportarne l’espansione e beneficiare di una parte dei risultati

ottenuti.

Acquisto a titolo definitivo (e non speculativo) di una quota di equity di una FinTech,

InsurTech e RegTech al fine di assicurarsi un ruolo più vantaggioso nello sviluppo delle

partnership.

Accordi commerciali di fornitura, vendita e distribuzione di prodotti e servizi

innovativi con due scopi principali: deliverare a terzi i processi meno efficienti e

aumentare l’efficacia nell’offerta di nuovi servizi/prodotti o nell’ingresso in nuovi mercati

con un partner già affermato nel settore.

Creazione e gestione di uffici adibiti al co-working per offrire alle startup un posto in cui

poter operare e contaminarsi con le altre realtà con cui condividono gli spazi, al fine di

accrescere la collaborazione all’interno dell’ecosistema finanziario.

Costituzione, all’interno del gruppo bancario e assicurativo, di una nuova società

indipendente e autonoma per poter sviluppare nuovi servizi e prodotti in maniera

più agile e innovativa.

12 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Figura 2 – La Fintegration

Fonte: CeTIF - 2018

A questo scopo risulta totalmente ridisegnato il concetto di Fintegration, rispetto a

come era inteso negli anni precedenti, considerato non più come un approccio atto a

colmare i punti di forza e di debolezza di Incumbent, startup, FinTech, InsurTech e

RegTech ma come una strategia sviluppata da tutti i player volta a rendere più efficiente

l’ecosistema.

Questo cambio di paradigma, oggi, viene affrontato focalizzandosi sull’innovazione

di processi, pratiche, elementi culturali, prodotti e servizi finanziari disegnati

sulle esigenze del cliente e non vincolati alle strutture organizzative e operative

suscettibili ad obsolescenza. Situazione che, come descritta nella figura 3, porta molti

benefici a tutti i driver di efficacia ed efficienza richiesti nel settore finanziario.

133. IL FINTECH LIGHTHOUSE

3.1 COS’È IL CeTIF FINTECH LIGHTHOUSE

CeTIF rafforza il suo ruolo di acceleratore dell’innovazione grazie al FinTech

Lighthouse, un’iniziativa che sviluppa il mercato FinTech, InsurTech e RegTech

all’interno dell’ecosistema finanziario. Ponendosi l’obiettivo di rispondere alle necessità di

collaborazione e contaminazione tra Incumbent e nuovi player per la crescita e la

competitività del mercato italiano nello scenario internazionale.

Gli strumenti e i processi utilizzati per la riuscita e il raggiungimento di questo obiettivo

sono racchiusi nel Research Funnel, ossia un percorso di ricerca costituito da una serie

di attività, da pratiche e driver volti a mappare, analizzare e selezionare le FinTech

più sinergiche e interessanti da far incontrare ai principali innovation decision maker

delle Istituzioni del Centro.

14 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

3.2 IL PERCORSO DEL FINTECH LIGHTHOUSE

Per analizzare i trend del settore italiano, il team di ricerca del CeTIF FinTech Lighthouse

ha individuato un totale di 202 realtà del nostro Paese suddivise in quattro cluster in

base alle macro-categorie di appartenenza, di cui 144 sono emerse come puramente

riconducibili ai settori FinTech, InsurTech e RegTech:

1. FinTech: 112

2. InsurTech: 26

3. RegTech: 6

4. Finergic20: 58

Figura 3 – Il campione di FinTech, InsurTech e RegTech analizzato

Fonte: CeTIF - 2018

L’ampliamento dello spettro di analisi a un numero maggiore di realtà e il

rimodellamento dei driver di analisi, rispetto all’anno precedente, hanno permesso non

solo di aumentare il campione di realtà studiate portando il numero di FinTech,

InsurTech e RegTech studiate da 57 a 202 realtà, ma anche di poter avere una visione

più ampia e approfondita della composizione del mercato italiano.

20

Per Finergic si intendono tutte quelle realtà che offrono servizi e prodotti tecnologici non

finanziari ma che, in ottica di partnership con le Istituzioni finanziarie, abilitano alla creazione di

servizi a valore aggiunto. È stato raccolto, dunque, un campione di 58 aziende appartenenti a

questo segmento, che non è stato sottoposto ad ulteriori analisi specifiche.

15Nell’analizzare queste realtà, si è fatta particolare attenzione ai seguenti parametri:

• Team e struttura di funding: approfondendo il curriculum e le precedenti

esperienze dei CEO, la struttura e le competenze del team e le strategie di crescita

e operatività perseguite con un focus particolare agli economics e alla struttura di

funding.

• Solidità del business model e del business plan, intendendo con questo

indicatore l’efficacia del modello di generazione delle revenue, la sostenibilità nel

lungo periodo e le possibilità di essere competitivi a livello internazionale.

• Stadio di sviluppo, ossia in quale fase del ciclo di vita di un’azienda si trova la

realtà (concept, early, growth e financial institution21).

• Sinergie con il mondo finanziario, compreso il livello di integrabilità del

modello di business e della tecnologia e la propensione della FinTech allo sviluppo

di partnership.

• Innovazione tecnologica e usabilità, l’utilizzo di tecnologie innovative quali:

A.I., Blockchain, Advanced Analytics, Big Data e la sicurezza e la stabilità IT della

soluzione ovvero la scalabilità, e l’esperienza e la facilità di utilizzo del servizio che

ne deriva, rispetto ai modelli tradizionali.

Figura 4 – Research funnel del FinTech Lighthouse

Fonte: CeTIF - 2018

Il primo passo del Research Funnel è stato quello di analizzare tutte le realtà presenti

sul mercato italiano che offrono servizi e prodotti innovativi nel mercato finanziario.

Questo processo è avvenuto sia tramite un percorso di analisi in back office delle realtà,

sia attraverso più call to action, che invitavano le startup attive nel settore a fornire una

21

Per le realtà che, vigilate dalle Autorità, necessitano di strutture patrimoniali e operative

particolari.

16 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

serie di dati pubblici ma aggiornati, come ad esempio il segmento di appartenenza e i

prodotti e servizi offerti.

La fase successiva è stata quella dello scouting in cui le realtà ritenute più interessanti

durante la mappatura iniziale sono state invitate ad incontri personalizzati, con il team

di ricerca del CeTIF Lighthouse, per approfondire i valori analizzati durante la fase

precedente e, nel dettaglio, i processi di business, le tecnologie sviluppate, le

peculiarità dei modelli di servizio, gli indicatori di bilancio utili alla comprensione

dell’azienda, il profilo dei founder e la composizione del team.

Dalla queste prime fasi della mappatura è stato possibile analizzare e segmentare alcune

informazioni chiave per l’analisi e la comprensione del mercato Fintech, InsurTech e

RegTech.

Di seguiti i risultati:

Figura 5 – La ragione sociale

19%

3%

10%

68%

S.r.l. S.p.a. S.r.l.s. Internazionali

Fonte: CeTIF - 2018

Dall’analisi sviluppata sulle principali caratteristiche aziendali emerge come oltre il 68%

del campione di FinTech, InsurTech e RegTech abbia optato di operare sotto forma di

S.r.l. Il dato rappresenta il primo cambio di paradigma rispetto ai player istituzionali ai

quali invece, la regolamentazione impone delle strutture societarie ben più complesse con

norme e vincoli ad hoc. Questo elemento però rimane comune per le società costituite

come S.p.a., che rappresentano il 19% del campione, poiché hanno scelto questa forma

17sociale in quanto espressamente previsto dalla normativa vigente, come ad esempio per

gli Istituti di pagamento e di Moneta Elettronica (Figura 7).

18 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Figura 6 – Il modello di business

B2B

34%

B2C

B2B2C

26%

40%

Fonte: CeTIF - 2018

Il modello di generazione delle revenue varia in funzione del business model e

dell’ambito in cui operano le FinTech, InsurTech e RegTech. Innanzitutto, dall’ analisi

emerge come il 40% delle realtà prese in considerazione adotti un modello di business

unicamente rivolto al B2B, mentre il 34% opta per un modello B2C. Il 24% ha diversi

prodotti rivolti ad entrambi i mercati o utilizzano un modello B2B2C.

Inoltre diventa sempre più rilevante la presenza del modello di business/distributivo Peer-

to-peer (P2P), che trae origine dal settore informatico e viene trasposto nel mercato

finanziario sfruttando piattaforme digitali che permettono lo scambio e la divisione di beni

e servizi tra soggetti paritetici (tra cui non vi sono differenti poteri contrattuali). Le realtà

che sfruttano questo paradigma rappresentano il 15% del campione e offrono innovativi

servizi creditizi (P2P Lending), assicurativi (P2P Insurance) e pagamenti (P2P Payments).

Dal punto di vista del modello di pricing, sono stati analizzati tre differenti strategie:

• Free to use: gratuito per l’utente, con i ricavi ottenuti tramite servizi accessori

e/o monetizzazione delle informazioni;

• Subscription: pagamento di una quota fissa mensile o annuale utilizzato

soprattutto in logiche B2B;

• Fee a transazione: remunerazione in quota percentuale per ogni utilizzo;

194. LIGHTHOUSE FOCUS ON:

FINTECH

Nello scenario italiano, il settore FinTech risulta essere quello che registra il più alto

numero di realtà operanti ma anche una maggiore maturità delle strutture e dei servizi

e prodotti offerti. Come emerge dalla frammentazione del panel esposto

precedentemente, le FinTech (112) in Italia rappresentano il 77% del campione

analizzato (escludendo le realtà Finergic).

All’interno di questo insieme di FinTech si assiste a un’estrema eterogeneità di servizi e

prodotti offerti, peculiarità dovuta da una pluralità di fattori. Tra i più importanti vi è la

relativa giovinezza, sia delle aziende sia dei membri dei team, che permette alle

FinTech di rispondere in maniera agile al contesto complesso e competitivo in cui si

trovano. Questo aspetto però rappresenta anche un limite, perché obbliga ad una alta

concentrazione e focalizzazione delle risorse a determinati modelli di business per rendere

efficace ed efficiente la propria Value Proposition. Per riuscirci, queste realtà tendono

a specializzarsi su un determinato servizio o prodotto finanziario, su cui costruire

un modello di business più efficiente rispetto a quello utilizzato dalle banche. Il secondo

motivo, che da una seconda visione su questa frammentazione, è dovuto all’ampiezza

dell’offerta e di conseguenza della value chain bancaria che si occupa di molti servizi,

dalla gestione dei conti correnti, all’emissione di crediti fino a quelli più specifici di

consulenza, sia degli investimenti che i principali servizi di interesse per i clienti.

L’ampiezza di quest’offerta determina per le FinTech il campo su cui poter lavorare e

dunque specializzarsi.

20 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Figura 7 – Overview della frammentazione dei servizi finanziari offerti dalle FinTech in Italia

Fonte: CeTIF - 2018

Nonostante la frammentarietà di servizi e prodotti offerti dalle FinTech, risultano esserci

segmenti maggiormente rappresentati rispetto ad altri.

Ad esempio, nell’ambito delle 112 FinTech analizzate, il valore più rilevante è

rappresentato delle piattaforme di crowdfunding (31%). All’interno di queste realtà vi è

una suddivisione sul tipo di servizi o prodotti offerti: il 37% delle piattaforme di

Crowdfunding è specializzata nel far incontrare la domanda e l’offerta di Prestiti (Lending-

Crowdfunding); il 14% si è specializzato nel rendere più efficiente la compravendita di

anticipi su fatture (Invoice Trading) e uno speculare 14% nella collocazione di quote

di capitale di startup e PMI (Equity-Crowdfunding), mentre il restante 35% è

21distribuito nel finanziamento di progetti di varia natura (Product/Service-Based) e altri

servizi.

Inoltre, risulta sempre più in crescita il settore dei servizi di pagamento che

rappresenta il 14% del campione di FinTech italiane e che sta subendo in maniera

preponderante gli impatti della direttiva sui pagamenti (PSD2). I servizi di questo tipo

risultano essere anche quelli più diffusi ed utilizzati (non sorprende che uno dei

maxifinanziamenti registrati durante il 2018 sia avvenuto proprio su una FinTech di questo

segmento: Satispay).

Ma le stime sono in forte crescita, visto lo stimolo che porterà la PSD2 dando, ad esempio,

la possibilità ai player (AISP) di offrire ai clienti il servizio di aggregare su un'unica

interfaccia le informazioni di tutti i conti e posizioni di investimento aperte presso

le varie banche di cui si è clienti (valore dall’impatto non ancora misurabile vista la non

attuale operatività della Direttiva).

È stato possibile analizzare nel dettaglio le realtà più interessanti, focalizzate ognuna in

uno specifico servizio o prodotto finanziario. A seguito dell’analisi effettuata, ne sono

emerse 5 che risultano essere tra le realtà best in class nello scenario FinTech

Italiano nel 2018.

4.1 LE FINTECH SELEZIONATE

Piattaforma di equity crowdfunding con innovativo sistema di Lead Investor, che permette

ai soci di minoranza di avere una forte rappresentanza e un continuo flusso informativo

rispetto alla gestione aziendale.

22 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Piattaforma che permette agli utenti di impostare e raggiungere i propri obiettivi finanziari

aiutandoli e istruendoli nell’accumulo, gestione e investimento dei risparmi.

Piattaforma di Strong Customer Authentication unificata per dispositivi fissi e mobili, che

permette l’accesso a portali, app, alla firma di documenti e ai pagamenti online e in store.

23Plick è il servizio di pagamento offerto a Banche e Istituti di Pagamento da PayDo che

rende, irrevocabili, immediati, sicuri ed efficienti i pagamenti di somme, anche

considerevoli, di denaro tra privati e/o aziende.

Piattaforma di Social Investing. Permette agli utenti di classificarsi in sulla base del

rischio/rendimento dei segnali operativi generati.

24 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

5. LIGHTHOUSE FOCUS ON:

INSURTECH

Il secondo settore analizzato è stato quello delle InsurTech, ossia di aziende che

attraverso le più innovative tecnologie offrono prodotti e servizi assicurativi.

Partendo da quanto descritto dell’articolo 1882 del Codice Civile: “L'assicurazione è il

contratto col quale l'assicuratore, verso il pagamento di un premio, si obbliga a rivalere l'assicurato,

entro i limiti convenuti, del danno ad esso prodotto da un sinistro, ovvero a pagare un capitale o

una rendita al verificarsi di un evento attinente alla vita umana”, sono stati analizzati e

clusterizzati tutti i componenti della catena del valore Assicurativa (tentando di

mettere a fattor comune le strutture B2B e B2C):

1 product design e development – l’insieme dei processi di analisi dei bisogni della

clientela potenziale, dei dati di carattere macroeconomico e di sviluppo contrattuale del

prodotto;

2 pricing e underwriting – intesa come la fase di sviluppo economico del

prodotto/servizio composta dall’insieme di tutte le analisi svolte sulla sostenibilità

finanziaria del singolo contratto e dei portafogli in cui viene inserito fino alla definizione

del premio;

3 marketing e communication – area che raggruppa l’insieme delle attività svolte dalle

Compagnie per promuovere i propri prodotti sul mercato e per aumentare e migliorare

i rapporti con la clientela finale;

4 distribution & sales – l’insieme di tutti processi che vengono svolti dalla Compagnia di

Assicurazione per distribuire e vendere i propri prodotti, sia direttamente sia tramite

intermediari;

5 claims e fraud – quest’ultima area racchiude tutte le attività che vengono utilizzate dalla

Compagnia Assicuratrice per liquidare i sinistri denunciati e individuare le frodi per potersi

tutelare e nel caso rivalere.

25Figura 8 – Value Chain assicurativa e servizi InsurTech

Fonte: CeTIF - 2018

Successivamente, sono stati analizzati i servizi offerti dalle InsurTech e, di conseguenza,

ricondotti alle categorie sopracitate.

Dalla ricerca svolta, emerge come il 32% delle InsurTech si posizioni nello sviluppo di

nuovi prodotti dove vengono raggruppate le realtà che si occupano di P2P Insurance,

Instant Insurance, Micro Insurance e On-Demand Insurance. I nuovi prodotti/servizi

che ne derivano sono stati interamente progettati sulle esigenze del cliente e, su di esse,

successivamente, sono stati implementati i modelli di business. Tale genealogia aumenta

l’esposizione ad alcuni rischi e, più in generale, la propensione del cliente ad assicurarsi nei

momenti che si percepiscono come più rischiosi.

Questo tipo di inclinazione, naturale in ogni acquirente, espone gli assicuratori a rischi

come il rischio morale (comportamento negligente o doloso compiuto per ottenere un

beneficio economico piuttosto che una copertura da un rischio) e quello di selezione

avversa (acquisizione di una clientela più rischiosa rispetto a quella target). Per evitare, o

comunque arginare, questi rischi le InsurTech che offrono prodotti e servizi di questo tipo

hanno dovuto innovare i modelli di analisi e raccolta dei dati utilizzati.

Il successivo 13% delle InsurTech studiate si occupa di offrire in outsourcing e vendere

proprio questi nuovi modelli di analisi e gestione dei rischi, andando dunque ad

arricchire quelli attuariali tradizionali basati solo su alcune fonti dati. In queste realtà è

connaturato l’utilizzo di dati anche non strutturati, come quelli sui comportamenti,

provenienti da fonti esterne ad esempio social-network. L’utilizzo così massivo dei dati e di

modelli avanzati di analisi crea un cambio di paradigma rispetto ai processi tradizionali di

26 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

risk analysis e risk management. Questo tipo di evoluzione operativa, oltre che tecnica

e tecnologica, risulta fondamentale per le InsurTech non solo per aumentare l’efficacia dei

nuovi prodotti e servizi assicurativi, ma anche e soprattutto per offrirne di più efficienti

agli Incumbent.

Il 21% del campione si focalizza nel ridisegnare e gestire i processi distributivi e il

contatto con il cliente finale. Per ottenere una migliore efficacia ed efficienza, rispetto

ai modelli tradizionali, le InsurTech fondano il proprio modello di servizio sull’utilizzo dei

dati generati e condivisi dal cliente per poi utilizzarli per sviluppare nuovi modi di relazione.

Un esempio di questo processo è l’utilizzo di Chatbot evoluti, che possono essere

contattati e offrire supporto ai clienti 24 ore su 24, 7 giorni su 7.

Uno dei processi chiave di ogni mercato assicurativo è quello della distribuzione e vendita

dei prodotti e dei servizi. In Italia il settore assicurativo è un mercato basato su un

rapporto personale tra il cliente e gli intermediari22 ma negli ultimi anni, soprattutto nel

2018, assistiamo ad un rilevante numero di InsurTech (17% del campione) che si pongono

come nuovi canali di distribuzione sviluppando piattaforme, che permettono al

cliente finale di interagire direttamente, o con un supporto digitalizzato, con la

Compagnia Assicurativa per poterne acquistare i prodotti e i servizi, rendendo il

processo più rapido e meno costoso.

Da ultimo, sia come posizione sia per dimensione del campione, il 17% delle InsurTech si

incardina nell’anello della catena del valore assicurativo definita Claims & Fraud. Queste

realtà hanno sviluppato, attorno ad una strategia data-driven, processi innovativi di

analisi e gestione dei sinistri volti a rendere più agile per il cliente l’interazione con la

compagnia in caso di sinistri. Viceversa, per la Compagnia, risulteranno sempre più

semplificate le attività operative sia dal punto di vista attuariale sia liquidativo. Infine,

un’ulteriore effetto positivo portato da questi nuovi processi digitalizzati è quello di

rendere più agile l’identificazione dei frodatori e la tutela dagli stessi.

22

Il 76,3% delle polizze nel settore danni è stato venduto attraverso il canale agenziale e il 61,3%

delle polizze vita è distribuito attraverso gli sportelli bancari. Ania, 2018. L’assicurazione italiana

in cifre.

275.1 LE INSURTECH SELEZIONATE

Alla luce delle fasi di mappatura e clusterizzazione precedentemente descritte, sono state

studiate 26 InsurTech, al fine di analizzare i driver di innovazione. Al termine di questa

ultima fase sono state poi selezionate le InsurTech che, per i parametri descritti al capitolo

2, risultano essere le più interessanti nel 2018.

Sistema di digital assistance che scrive ed invia per i clienti assicurati la denuncia di sinistro

perfetta. Funziona per qualsiasi polizza di tutte le Compagnie Assicurative, con migliaia di

suggerimenti esperti in oltre 140 scenari di sinistro.

Software cloud-based che permette di eseguire video verifiche da remoto in ambito

peritale assicurativo.

28 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Realtà innovativa che offre un servizio di instant insurance, interamente digitale e basato

su piattaforma blockchain.

Società che dal 2016 lavora con compagnie assicurative ed agenti sulla generazione

automatica di preventivi, rinnovi di polizze e reclamo di sinistri utilizzando la tecnologie

basate su interfacce conversazionali.

296. LIGHTHOUSE FOCUS ON

REGTECH

Secondo una rilevazione CeTIF condotta all’Interno del Business Compliance HUB 2018.

La nozione “Regulatory Technology” si riferisce all’utilizzo della tecnologia per

affrontare le complessità derivanti dal quadro legislativo e regolamentare di riferimento.

La Financial Conduct Authority, prima Autorità di Vigilanza a interessarsi al tema, ha

sottolineato che quelle sviluppate dalle imprese RegTech sono . Lungi dal considerare il RegTech come una costola del FinTech, è

importante evidenziare quanto l’uso della tecnologia, nell’ambito dei processi di

reporting e della compliance alle disposizioni normative vigenti, rappresenti la più

importante opportunità nel FinTech.

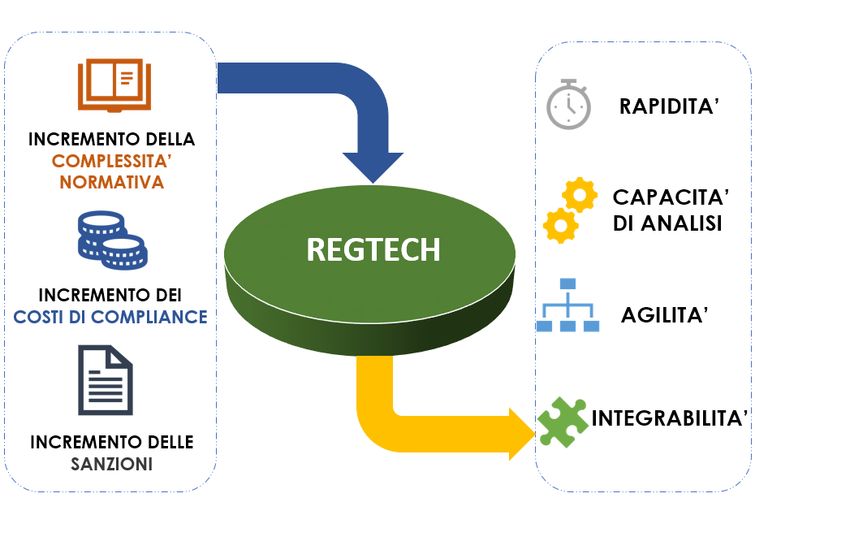

L’incremento della complessità normativa e delle sanzioni, irrogate nei confronti

delle Istituzioni Finanziarie considerate a livello globale, ha determinato un forte impulso

all’utilizzo di processi automatici e di nuove tecnologie, che siano in grado di

ridurre drasticamente i crescenti costi di compliance che le Istituzioni Finanziarie sono

chiamate ad affrontare.

Secondo una rielaborazione di CeTIF, tuttavia non esaustiva, si stima che entro il 2020

saranno pubblicate più di 120.000 pagine di documenti normativi e che i costi in

compliance e in obblighi normativi annuali delle banche ammontino a 270 miliardi

di dollari, con il 10-15 % delle risorse destinato alla funzione Compliance. Sul fronte delle

sanzioni, invece, entro il 2020 queste ammonteranno a 400 miliardi di dollari.

30 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

Figura 9 – Pubblicazioni regolamentari tra il 2008 e il 2016 a livello globale

Fonte: CeTIF - 2018

6.1 – LE CARATTERISTICHE DEL REGTECH

La necessità di analizzare e gestire dati non strutturati generati da funzioni

aziendali disconnesse, la presenza di processi inefficienti e la mancanza di

standardizzazione comportano significative spese in termini di risorse per la raccolta

e l'organizzazione dei dati stessi. Gli analisti oggi trascorrono il 90% del loro tempo per la

raccolta e l'organizzazione dei dati e solo il 10% per l'analisi dei dati.

Le implementazioni RegTech consentirebbero di generare e configurare

velocemente i report, grazie alla velocità di analisi e alla possibilità di estrarre valore dai

dati, altrimenti privi di significato e di utilità concreta.

Inoltre l’agilità nell’organizzare i data set non integrati e/o strutturati, che possono essere

combinati e analizzati, rappresenta una delle caratteristiche principali insieme alla

capacità di analisi, ossia all’utilizzo di strumenti analitici per minare in modo intelligente

grandi quantità di dati e sbloccare il loro vero potenziale, utilizzando, ad esempio, gli stessi

dati per più scopi, e all’integrabilità con i sistemi aziendali al fine di ridurre i tempi di

implementazione.

31Figura 10 – RegTech: tra rischi, automazione e nuovi approcci

Fonte: CeTIF - 2018

Le aree tecnologiche all’interno delle quali si stanno sviluppando le diverse esperienze

RegTech sono diverse e coinvolgono:

• le API (Application Programming Interface): soluzioni software che consentono, off-

the-shelf, di automatizzare la condivisione dei dati e di consentire l’interoperabilità tra

software diversi;

• i Big Data: strumenti di elaborazione real time in grado di creare valore dalla massiccia

quantità di dati eterogenei e testuali disponibili;

• il Machine Learning: tecnologia che apprende dai dati e consente la rivalutazione

automatica e il perfezionamento del processo in risposta agli input degli utenti;

• il Cloud Computing: piattaforma aperta che consente di archiviare, gestire e

condividere, con più soggetti, enormi quantità di dati;

• il Cognitive Computing: software che consente di automatizzare i processi di controllo

nell’ambito dell’antiriciclaggio;

32 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

• la Predictive Analysis: soluzioni che cercano di identificare i modelli di attività, come

l’uso insolito delle comunicazioni o il mancato completamento della formazione, che

possono determinare potenziali problemi di condotta.

Le articolazioni del RegTech sono diverse e possono investire diversi segmenti, tra cui

quello delle Autorità di Vigilanza particolarmente attente ai benefici che la tecnologia può

portare nell’ambito dei processi di supervisione, per poter svolgere l’attività in modo più

efficace. In questo senso si registra positivamente lo sviluppo del “Supervisory

Technology” o “SupTech”. A questo riguardo appare pertinente il riferimento al

Principio 9, contenuto all’interno del “Core Principles for Effective Banking

Supervision” del Comitato di Basilea, che fa riferimento all’utilizzo da parte dei

supervisori di una . Sotto questo angolo visuale,

l’utilizzo della tecnologia si pone come una delle cause di un’attività di vigilanza sempre più

orientata ad una logica data driven e forward looking.

A seguito di una rielaborazione di dati di sistema, è emerso che a livello globale il RegTech

trova applicazione in relazione a diversi e numerosi impianti legislativi e regolamentari,

come quelli sull’antiriciclaggio (AML) e sulla Know Your Customer (KYC) e la MiFID

II, nell’ambito dei quali nel 2018 si sono impegnate il maggior numero delle imprese

RegTech.

Figura 11 – Le compagnie RegTech nel Mondo

Fonte: CeTIF - 2018

33I principali ambiti di applicazione sono:

• il Regulatory Reporting, per la distribuzione automatizzata di dati e informazioni

a supporto delle dettagliate e sempre più analitiche attività di reporting richieste

dalle Autorità regolamentari (BCE o Autorità di Vigilanza locali). Le tecnologie alla

base includono motori di analisi di dati e di real time reporting.

Tra le case history di successo si registra l’esperienza di Vizor, società irlandese

specializzata nella fornitura di sistemi di supervisione alle autorità di

regolamentazione finanziaria;

• la Compliance, per il monitoraggio e il tracking real time della Compliance e degli

aggiornamenti regolamentari.

FinTech Compliance, società inglese specializzata nella consulenza alle imprese

di finanza innovativa e tecnologica, in materia di Compliance, è annoverata tra le

principali imprese leader di mercato, insieme ad un’altra realtà britannica:

FundApps;

• il Transaction Monitoring, per il monitoraggio in real time delle attività di

negoziazione.

La candese Allagma Technologies rappresenta uno dei più importanti casi di

successo nel contrasto alle frodi fiscali, attraverso il monitoraggio delle

transazioni.

• il Risk Management, per l’individuazione dei rischi da Compliance e per la

valutazione dei livelli di esposizione a rischi e minacce future.

Tra gli use case significativi è emersa l’esperienza di AQMETRICS, società

irlandese leader nel monitoraggio automatizzato dei rischi e nel reporting

normativo su un’unica piattaforma basata su cloud;

• l’Identity Management & Controls/KYC, per il supporto alle procedure di

Due Diligence e Know Your Customer (KYC), in relazione alle attività di antiriciclaggio

e antifrode.

In tale ambito è stata la società danese NewBanking IDENTITY a distinguersi

come leader di mercato nella fornitura una piattaforma per consentire agli utenti

di controllare e amministrare facilmente la propria identità online, rendendo più

facili e meno costosi, per le aziende e le istituzioni finanziarie, i controlli di identità

necessari per essere pienamente conformi ai requisiti normativi emessi dalle

Autorità.

Dalle evidenze emerse nel 2018, nell’ambito della ricerca realizzata da CeTIF Fintech

Lighthouse, in Italia si sono sviluppate alcune esperienze RegTech, mappate secondo

34 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoFinTech Outlook - CeTIF

la classificazione appena proposta. In particolare, nei settori dell’Identity Management

& Controls/KYC si registrano le esperienze di Mailcoding, Spidchain, Vis–à–bit.

In ambito AML-CTF (antiriciclaggio e antiterrorismo) e antifrode, invece, si segnala

T3M Innovation.

Pioniera nel Transaction Monitoring è stata Trakti, mentre nel settore della

Compliance le realtà di successo sono Consulente.it, valuecube, Garanteasy, GDPR,

Lab e InTheCyber.

Il RegTech rappresenta una delle più grandi opportunità all’interno del FinTech,

soprattutto per dare impulso ai sempre più necessari interventi di automatizzazione e

digitalizzazione dei processi, per gestire i rischi, in particolare quelli operativi, che la

funzione Compliance, e in generale le Istituzioni Finanziarie, sono chiamati

quotidianamente ad affrontare.

Si rende necessario, tuttavia, fare un breve excursus di quelli che possono essere i

principali rischi derivanti dall’utilizzo della tecnologia nei processi di Compliance,

tra i quali uno dei principali è rappresentato dalla sicurezza informatica, che può essere

messa a repentaglio da eventuali cyber attack. Infine, non trascurabile appare il rischio

legato alla necessità di spostarsi verso soluzioni tecnologiche muovendo da

sistemi tradizionali. L’acquisizione di risorse e competenze specifiche potrà essere,

quindi, uno dei passaggi fondamentali verso un approccio digital based della funzione.

357. CONCLUSIONE

Al termine di questo percorso di ricerca, mappatura, analisi e scouting, molte sono

state le evidenze che mostrano il percorso di crescita del mercato FinTech, InsurTech e

RegTech italiano.

Il processo evolutivo, al quale si è assistito nel 2018, è stato di tipo incrementale ossia

non sono stati sviluppati particolari servizi disruptive ma si è assistito ad una affermazione

delle FinTech, InsurTech e RegTech più efficaci nello sviluppo di servizi e prodotti

disegnati sulle esigenze dell’utente. Sono stati registrati, di conseguenza, valori record sia

dei finanziamenti da parte di investitori, sia di adesione e utilizzo da parte dei clienti finali.

Questo ha portato ad una più alta maturità del mercato e ha cambiato gli approcci che le

Istituzioni Tradizionali hanno nei confronti di questi nuovi player: una strategia di Open

Innovation concretizzata nella Fintegration.

Per ottenere questo obiettivo sono stati fatti dei passi in avanti sia a livello operativo sia

culturale con la creazione di strutture di Innovation, l’inserimento di professionisti capaci

di identificare e supportare le nuove realtà e la creazione di budget dedicati alla crescita

delle startup e allo sviluppo di collaborazioni.

Con queste premesse risulteranno senza dubbio esaudite le richieste del mercato

nell’accelerare l’attivarsi della partnership facendo sì che Proof of Concept diventino

progetti veri e propri.

L’Open Innovation oggi si è attestata come una vera e propria strategia che necessita di

una messa a terra agile e solida, per innovare l’intero settore finanziario e tutti i player

bancari, assicurativi e le stesse FinTech, InsurTech e RegTech.

Il CeTIF, tramite il percorso del FinTech Lighthouse, offre un supporto e un confronto

sempre più efficace e concreto agli imprenditori, manager e innovatori parte di questa

evoluzione tecnologica e operativa che sta alla base della solidità del sempre più ampio

ecosistema finanziario.

36 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoPuoi anche leggere