NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2020/2022 - UFFICIO FINANZIARIO - Comune ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UFFICIO

FINANZIARIO

certificata@pec.vigliano.info

NOTA INTEGRATIVA

AL BILANCIO DI PREVISIONE 2020/2022

1 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

NOTA INTEGRATIVA AL BILANCIO 2020/2022 La nuova contabilità armonizzata (D.Lgs. 118/2011 e ss.mm.ii.) prevede che gli enti alleghino al bilancio di previsione una nota integrativa, la quale costituisce una relazione esplicativa dei vari criteri applicati in sede di programmazione. Il presente documento ha la finalità di descrivere e spiegare gli elementi che si reputano maggiormente significativi del bilancio di previsione 2020/2022. Il bilancio di previsione 2020/2022, riclassificato in base ai principi contabili e al piano dei conti della nuova contabilità, è composto dai seguenti modelli: ENTRATA - Bilancio entrate distinte per tipologia; - Riepilogo generale delle Entrate per titoli. SPESA - Bilancio spese distinte per missioni e programmi; - Riepilogo generale delle Spese per titoli; - Riepilogo generale delle Spese per missione; - Prospetto spese per funzioni delegate dalla Regione. QUADRI GENERALI - quadro generale riassuntivo; - quadro equilibri di bilancio; 2 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

- elenco previsioni entrate e uscite per piano dei conti; - prospetto composizione Fondo Pluriennale Vincolato; - prospetti composizione Fondo crediti di dubbia esigibilità; - tabella dimostrativa del risultato presunto di amministrazione; - prospetti dimostrativi del rispetto dei vincoli di indebitamento. Il presente bilancio è stato redatto secondo i principi generali previsti dal D.Lgs. 118/2011 suddetto, in particolare: 1. Principio dell'annualita' 2. Principio dell'unita' 3. Principio dell'universalita' 4. Principio dell'integrita' 5. Principio della veridicita', attendibilita', correttezza, e comprensibilita' 6. Principio della significativita' e rilevanza 7. Principio della flessibilita' 8. Principio della congruita' 9. Principio della prudenza 10. Principio della coerenza 11. Principio della continuita' e della costanza 12. Principio della comparabilita' e della verificabilita' 3 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

13. Principio della neutralita'

14. Principio della pubblicita'

15. Principio dell'equilibrio di bilancio

16. Principio della competenza finanziaria

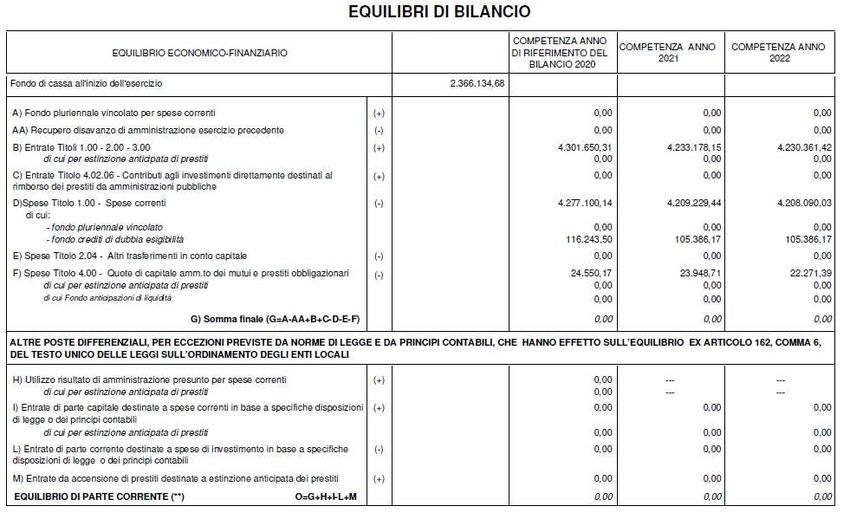

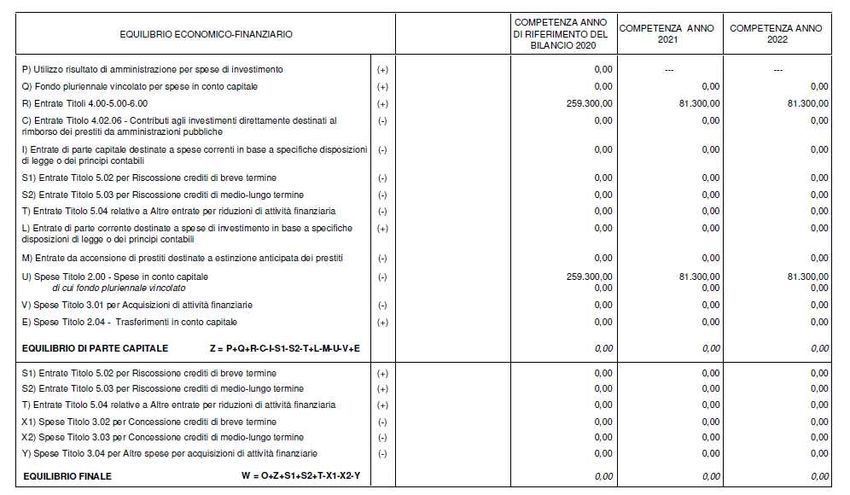

GLI EQUILIBRI DI BILANCIO: L'EQUILIBRIO GENERALE E L'EQUILIBRIO DI PARTE CORRENTE

Principio fondamentale del bilancio di previsione è quello in base al quale deve essere deliberato il pareggio finanziario. La previsione del totale delle entrate

deve essere uguale al totale delle spese. Questo primo principio è l'equilibrio generale.

L'equilibrio corrente prevede invece che la somma della previsione di entrata dei primi tre titoli, che rappresentano le entrate correnti, deve essere uguale o

superiore alla somma della previsione di spesa dei titoli primo e quarto, che rappresentano rispettivamente le spese correnti e le spese per il rimborso quote

mutui e prestiti, e del titolo secondo macroaggregato quarto “Altri trasferimenti in conto capitale”.

4 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

5 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

6 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

7 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

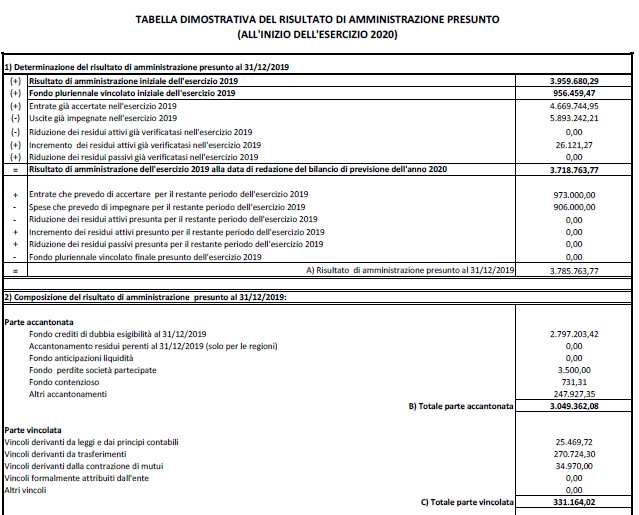

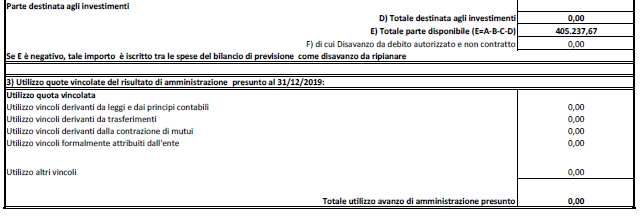

DETERMINAZIONE FONDO CREDITI DI DUBBIA ESIGIBILITÀ L’Ente, in sede di predisposizione del bilancio di previsione, in osservanza al principio contabile applicato concernente la contabilità finanziaria, allegato 4.2 al DPCM 28/12/2011, ha effettuato anche per le entrate di dubbia e difficile esazione stanziamenti per l’intero importo del credito anche se non è certa la loro riscossione integrale. Per tale tipologia di crediti è prevista la realizzazione di un accantonamento al fondo crediti di dubbia esigibilità. A tal fine, nel bilancio di previsione, è stata stanziata un’apposita posta contabile denominata “FCDDE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE” il cui ammontare dipende dalla dimensione degli stanziamenti relativi ai crediti che si prevede si formeranno nell’esercizio, dalla loro natura e dall’andamento del fenomeno negli ultimi cinque esercizi precedenti (la media del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata). Dove tale valutazione non sia risultata possibile (data la natura dell’entrata o, in alcuni casi, la mancanza di dati per l’ultimo quinquennio: come per le sanzioni codice della strada e gli accertamenti imu e tariffa rifiuti) sono stati rilevati dagli uffici competenti dati extra-contabili. Il legislatore ha concesso la facoltà di applicare gradualmente la norma per quanto concerne l’accantonamento da effettuare nel fondo crediti di dubbia esigibilità. Per l’annualità 2020 lo stanziamento deve essere almeno pari al 95% dell’accantonamento ordinario, per l’annualità 2021 e per l’annualità 2022 deve essere pari al 100%. Sono state innanzitutto individuate le categorie di entrata di dubbia esigibilità ed è stato effettuato il calcolo per ciascuna di esse della media tra gli incassi e gli accertamenti degli esercizi dal 2014 al 2018, secondo il principio della media semplice ritenuto il più congruo. Per l’anno 2014 gli incassi sono stati considerati totali competenza + residuo. Per gli anni 2015, 2016, 2017 e 2018 gli incassi sono stati considerati in termini di competenza (per il 2015: incassi competenza anno 2015 + incassi anno 2016 a residuo 2015 – per il 2016: incassi competenza anno 2016 + incassi anno 2017 a residuo 2016 per il 2017: incassi competenza anno 2017 + incassi anno 2018 a residuo 2017 - per il 2018: incassi competenza anno 2018 + incassi anno 2019 a residuo 2018). Il fondo crediti di dubbia esigibilità è un principio cardine del nuovo sistema contabile, che serve a salvaguardare l'ente in caso di inesigibilità dei residui attivi. Lo stanziamento in spesa del Fondo Crediti Dubbia Esigibilità nella proposta di bilancio 2020-2022 è stato formulato applicando le percentuali di accantonamento previsto (95% per il 2020, 100% per il 2021 e 100% per il 2022). I prospetti dimostrativi sono allegati in calce mentre il dettaglio è contenuto nei prospetti tenuti agli atti. 8 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

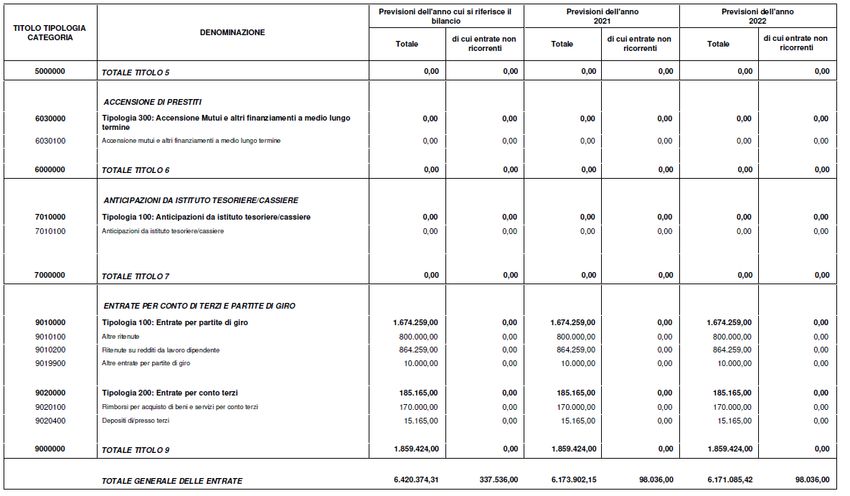

ENTRATA

RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI

Previsioni dell’anno 2020

Entrate correnti di natura Competenza 3.455.500,00

Titolo 1 tributaria, contributiva e

perequativa

Cassa 5.666.056,81

Competenza 221.561,31

Titolo 2 Trasferimenti correnti

Cassa 268.330,33

Competenza 624.589,00

Titolo 3 Entrate extratributarie

Cassa 1.275.036,68

Competenza 259.300,00

Titolo 4 Entrate in conto capitale

Cassa 692.771,49

Entrate da riduzione di attività Competenza 0

Titolo 5

finanziarie

Cassa 0

Titolo 6 Accensione di prestiti Competenza 0

9 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

Cassa 0

Anticipazioni da istituto Competenza 0

Titolo 7

tesoriere/cassiere

Cassa 0

Entrate per conto di terzi e Competenza 1.859.424,00

Titolo 9

partite di giro

Cassa 1.921.663,33

Competenza 6.420.374,31

TOTALE TITOLI

Cassa 9.823.858,64

Previsioni dell’anno 2021

Entrate correnti di natura

Titolo 1 tributaria, contributiva e Competenza 3.424.500,00

perequativa

Titolo 2 Trasferimenti correnti Competenza 190.061,15

Titolo 3 Entrate extratributarie Competenza 618.617,00

Titolo 4 Entrate in conto capitale Competenza 81.300,00

Entrate da riduzione di attività

Titolo 5 Competenza 0

finanziarie

Titolo 6 Accensione di prestiti Competenza 0

10 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Anticipazioni da istituto

Titolo 7 Competenza 0

tesoriere/cassiere

Entrate per conto di terzi e

Titolo 9 Competenza 1.859.424,00

partite di giro

TOTALE TITOLI Competenza 6.173.902,15

Previsioni dell’anno 2022

Entrate correnti di natura

Titolo 1 tributaria, contributiva e Competenza 3.424.500,00

perequativa

Titolo 2 Trasferimenti correnti Competenza 190.061,42

Titolo 3 Entrate extratributarie Competenza 615.800,00

Titolo 4 Entrate in conto capitale Competenza 81.300,00

Entrate da riduzione di attività

Titolo 5 Competenza 0

finanziarie

Titolo 6 Accensione di prestiti Competenza 0

Anticipazioni da istituto

Titolo 7 Competenza 0

tesoriere/cassiere

Entrate per conto di terzi e

Titolo 9 Competenza 1.859.424,00

partite di giro

TOTALE TITOLI Competenza 6.171.085,42

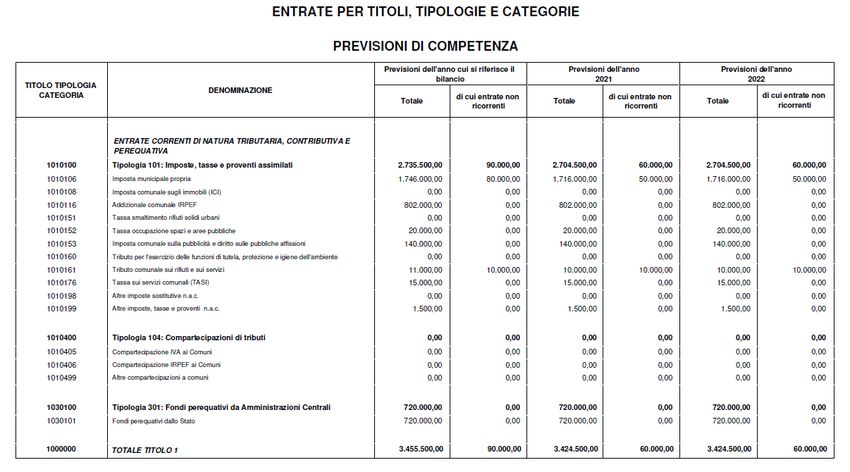

11 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022CRITERI DI VALUTAZIONE ADOTTATI PER LE ENTRATE CORRENTI

ENTRATE CORRENTI DI NATURA TRIBUTARIA CONTRIBUTIVA E PEREQUATIVA

Imposta Comunale sugli immobili

L'Imposta comunale sugli immobili, istituita nel 1993 con D. Lgs. n. 504/1992, è stata soppressa a partire dal 2012.

Per il bilancio 2020 non sono previsti stanziamenti relativi agli accertamenti che il Comune emette in relazione alle violazioni dei contribuenti (omessi o

insufficienti versamenti). Va ricordato che è consentito il recupero non oltre il quinto anno dalla violazione.

Imposta Municipale Propria (IMU)

L'articolo 13 del decreto legge n. 201 del 6 dicembre 2011, convertito con modificazioni dalla legge 22 dicembre 2011, n. 214, ha anticipato al 1'gennaio 2012

l'applicazione dell'imposta municipale propria, introdotta dal decreto legislativo n. 23 del 14 marzo 2011.

La legge di stabilità 2014 (L 147 del 27/12/2013) ha riscritto l'intero impianto impositivo locale con il co. 639 del seguente tenore: "È istituita l'imposta unica

comunale (IUC). Essa si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore e l'altro collegato

all'erogazione e alla fruizione di servizi comunali. La IUC si compone dell'imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di

immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore

che dell'utilizzatore dell'immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico

dell'utilizzatore."

Al successivo comma 640 è previsto che l'aliquota massima complessiva dell'IMU e della TASI non possa superare i limiti prefissati per la sola IMU.

L'imposta municipale propria ha per presupposto il possesso di immobili. L'imposta municipale propria non si applica al possesso dell'abitazione principale e delle

pertinenze della stessa, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9. In base al co. 2 dell'art. 13 del DL 201/2011 come da ultimo

modificato, sono previste ulteriori esclusioni dall'imposta di minore entità a livello di gettito.

12 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022La legge di bilancio 2019 ha rimosso il blocco degli aumenti dei tributi locali stabilito per gli anni 2016, 2017 e 2018. Le aliquote vigenti sono le seguenti: • Abitazione principale in categorie catastali A/1, A/8 e A/9 e relative pertinenze (una sola per categoria catastale C/6, C/2, C/7) -3,6 per mille con detrazione annua di € 200,00 • Immobili classificati in categoria catastale D/5 - 10,6 per mille • Immobili classificati in categoria catastale D/8 - 10,0 per mille • Tutti gli altri immobili compresi terreni agricoli ed aree fabbricabili (con esclusione della cat. D/10 “immobili produttivi e strumentali agricoli” – esenti dal 1 gennaio 2014) -9,0 per mille Il gettito previsto è di euro 1.666.000 per ciascuno degli anni 2020, 2021 e 2022. Tributo per i servizi indivisibili (TASI) La TASI è stata introdotta a partire dall'esercizio 2014 dalla legge di stabilità per il 2014 ed in particolare è disciplinata dall'art. 1 co. 669 e seguenti della L 147/2013. Il presupposto impositivo della TASI (art. 1 co. 669) è il possesso o la detenzione, a qualsiasi titolo, di fabbricati, ivi compresa l'abitazione principale, e di aree edificabili, come definiti ai sensi dell'imposta municipale propria, ad eccezione, in ogni caso, dei terreni agricoli. Già l’art. 1 comma 14 della legge di stabilità 2016 ha sancito l’esclusione dalla Tasi delle abitazioni principali; tale minore entrata viene però compensata da un maggior trasferimento statale. L’entrata relativa a tale tassa è stata prevista per euro 15.000 per le parte di competenza comunale. Le aliquote vigenti sono le seguenti: Aliquote TASI • Abitazioni Principali censite a catasto in categorie A/1, A/8 e A/9 e relative Pertinenze (una sola per categoria catastale C/6, C/2, C/7) come definite e dichiarate ai fini IMU - 2,40 per mille 13 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

• Tutti i fabbricati DIVERSI dalle Abitazioni Principali e relative Pertinenze, e per le aree edificabili -0,0 (zero) per mille • Detrazione TASI – nessuna. Il gettito previsto è di euro 15.000,00 per ciascuno degli anni 2020, 2021 e 2022. Addizionale Comunale all'IRPEF Le previsioni per il prossimo triennio sono state effettuate considerando la media degli ultimi cinque anni, sui dati relativi agli ultimi redditi messi a disposizione dal Ministero dell'Interno tramite il Portale per il Federalismo Fiscale per i cittadini di Vigliano Biellese, (e considerando l’accertato anno 2018) applicando l'aliquota deliberata del 7 per mille (invariata rispetto all’anno in corso); la previsione di entrata si attesta pertanto nei valori qui di seguito evidenziati: • anno 2020 – 802.000,00 • anno 2021 – 802.000,00 • anno 2022 – 802.000,00 Imposta Comunale sulla Pubblicità e Diritti sulle pubbliche affissioni e Tassa Occupazione Suolo Pubblico (Tosap) La previsione (basata sui dati degli ultimi tre/cinque anche sulla base di quanto comunicato dal concessionario che gestisce tali entrate) è rispettivamente pari a € 140.000,00 e a € 20.000,00 e non varia per l'intero triennio. Le tariffe in vigore sono quelle approvate con G.C. 16/2002 per pubblicità e pubbliche affissioni e G.C. 53/1997 per la Tosap che vengono confermate. Tariffa rifiuti (TARIP) La tassa è stata introdotta dal co. 639 dell'art. 1 della L 14 7/2013 ed è disciplinata dai co. 641 e seguenti del medesimo articolo. Per tale tassa, destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell'utilizzatore è obbligatoria la copertura al 100% dei costi di servizio. 14 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

Dal primo gennaio 2019 l’ente ha applicato la Tarip ovvero la tariffa puntuale che consente di pagare il servizio di raccolta rifiuti in base al volume di spazzatura

indifferenziata prodotta. A tale proposito con atto n. 123/2017 la Giunta Comunale ha deliberato quanto segue:

1. Di affidare a SEAB, Società Ecologica Area Biellese, nella sua qualità di gestore del servizio di raccolta e trasporto dei rifiuti urbani per il Comune di Vigliano

Biellese, la predisposizione del sistema di identificazione e di lettura ottica del numero di svuotamenti annui dei contenitori assegnati alle singole utenze ed

adibiti alla raccolta del rifiuto residuo, prevendendo come periodo di start-up nel corso dell’anno 2018, al fine di effettuare un sistema di misurazione

puntuale del rifiuto secco non riciclabile, con una determinazione più equa a carico del contribuente;

2. Di prendere atto che il sistema di valutazione ponderale della produzione del rifiuto avrà decorrenza dal 1° gennaio 2019;

Già dal primo gennaio 2019 pertanto non compaiono le previsioni di entrata e di spesa relative al servizio di cui sopra che viene gestito dalla società Seab S.e.a.b.

con il passaggio in Tarip. Restano solo alcune voci di entrata e spesa pagate dall’ente e poi rimborsate al comune da parte del gestore o viceversa (incassate

dall’ente e trasferite al gestore) sulla base del piano finanziario.

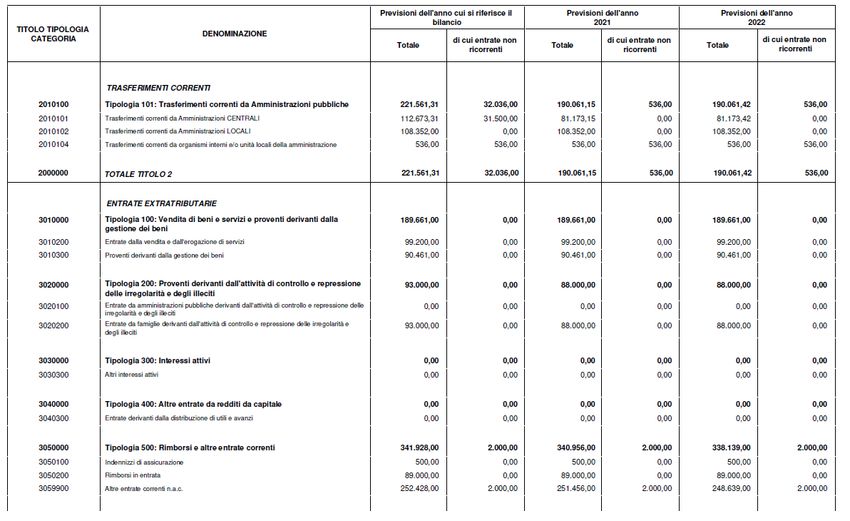

TRASFERIMENTI CORRENTI

Trasferimenti erariali

A seguito dell'avvio del Federalismo Fiscale avvenuto a partire dal 2011, tutti i trasferimenti statali sono stati fiscalizzati ad eccezione del fondo sviluppo

investimenti; nel 2012 anche la compartecipazione all'IVA, istituita nel 2011, è stata conglobata nel fondo sperimentale di riequilibrio (dal 2013 Fondo di

solidarietà) che rimane la principale voce di entrata rilevante dallo stato. E' da precisare che tale entrata non viene però considerata alla stregua di trasferimento

bensì come entrata perequativa pertanto non viene contabilizzata nel titolo Il ma nel titolo I del bilancio.

L'entità del Fondo di solidarietà prevista per il 2020 in € 720.000 è stata fatta considerando i dati del bilancio 2019 e i dati relativi ai trasferimenti a favore dell’ente

messi a disposizione dal ministero dell’interno.

Non è previsto lo stanziamento per il Fondo sviluppo investimenti a seguito del completamento dell'ammortamento dei relativi mutui.

15 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Trasferimenti regionali

Si ravvisa da anni una progressiva diminuzione dell'entità dei trasferimenti correlata da un cronico ritardo nelle erogazioni.

Altri trasferimenti

Tra i trasferimenti previsti per attività diverse il più rilevante è relativo a rientri consorzi di filiera (previsione fatta sulla base degli incassi degli ultimi 5 anni:

47.000 euro per ogni anno del triennio 2020-2022); tale è importo è previsto anche nella parte spesa perché da trasferire al futuro gestore del servizio di raccolta

rifiuti.

ENTRATE EXTRATRIBUTARIE

PROVENTI DEI SERVIZI PUBBLICI

Tra le entrate di tale natura si rileva in particolare il provento relativo alle rette del servizio asilo nido (68.000 euro all’anno per il triennio 2020-2022).

PROVENTI DERIVANTI DALLA GESTIONE DEI BENI

Tra questi in particolare: “provento concessione gestione gas metano” (45.000 euro all’anno per il triennio 2020-2022), “fitti reali di fabbricati” (25.000 euro

all’anno per il triennio 2020-2022), “affitto terreno per realizzazione impianto telefonia mobile” (11.300 euro all’anno per il triennio 2020-2022) e “canone di

concessione servizio casa di riposo” (6.161 euro all’anno per il triennio 2020-2022).

PROVENTI DERIVANTI DALL'ATTIVITÀ DI CONTROLLO E REPRESSIONE DELLE IRREGOLARITÀ E DEGLI ILLECITI

In particolare: proventi derivanti da sanzioni pecuniarie.

16 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022In via principale si tratta di proventi derivanti: dalle sanzioni da violazioni codice della strada rilevate anche grazie alla utilizzazione di nuove tecnologie di

rilevamento delle violazioni per finalità di sicurezza della circolazione; di sanzioni relative alle altre attività di accertamento di violazioni di competenza della

polizia locale.

La previsione totale di tali sanzioni è la seguente: 85.000 euro per l’anno 2020 e 80.000 euro l’anno rispettivamente per il 2021 e il 2022.

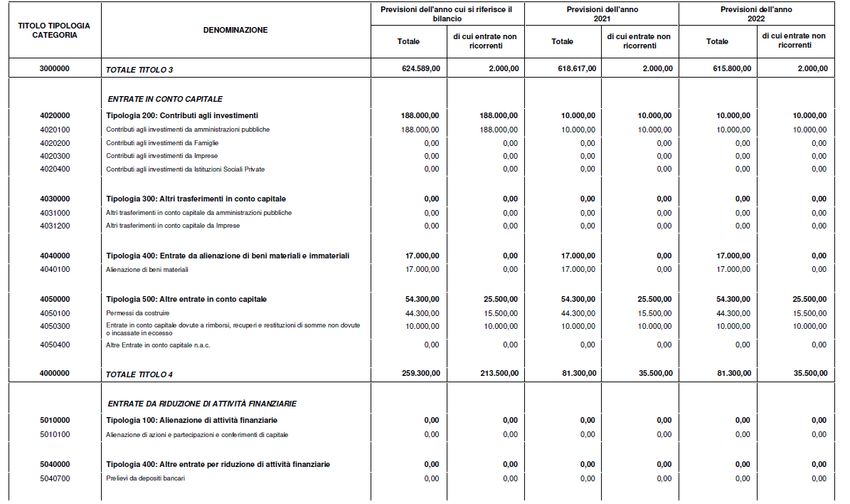

ENTRATE IN CONTO CAPITALE

Relativamente alle entrate in conto capitale si rilevano le voci principali previste:

- € 44.300,00 per permessi da costruire per il 2020 e € 44.300 per il 2021 e 44.300 per il 2022;

- € 17.000,00 per concessioni cimiteriali per l’anno 2020, € 17.000 per il 2021 e € 17.000 per il 2022.

Si evidenzia che non sono stati utilizzati oneri di urbanizzazione a finanziamento delle spese correnti.

ACCENSIONE DI PRESTITI

L’entrata relativa all’accensione di prestiti per il triennio 2020-2022 è pari a zero.

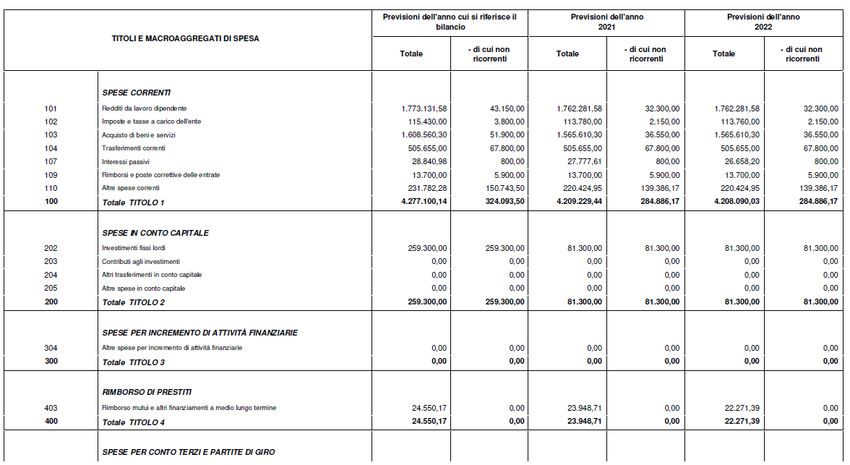

17 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022SPESA

RIEPILOGO GENERALE DELLE SPESE PER TITOLI

Previsioni dell’anno 2020

Previsione di competenza 4.277.100,14

Titolo 1 Spese correnti Di cui già impegnato 433.950,48

Di cui FPV 0

Previsione di cassa 6.146.868,16

Previsione di competenza 259.300,00

Spese in conto Di cui già impegnato 0

Titolo 2

capitale

Di cui FPV 0

Previsione di cassa 1.258.889,99

Previsione di competenza 0

Spese per

incremento di Di cui già impegnato 0

Titolo 3

attività Di cui FPV 0

finanziarie

Previsione di cassa 0

Previsione di competenza 24.550,17

Rimborso di Di cui già impegnato 0

Titolo 4

prestiti Di cui FPV 0

Previsione di cassa 36.443,52

Previsione di competenza 1.859.424,00

Titolo 7

Di cui già impegnato 0

18 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Spese per Di cui FPV 0

conto terzi e

Previsione di cassa 1.903.957,84

partite di giro

Previsione di competenza 6.420.374,31

Di cui già impegnato 433.950,48

TOTALE TITOLI

Di cui FPV 0

Previsione di cassa 9.346.159,51

Previsioni dell’anno 2021

Previsione di competenza 4.209.229,44

Titolo 1 Spese correnti Di cui già impegnato 114.264,25

Di cui FPV 0

Previsione di competenza 81.300,00

Spese in conto

Titolo 2 Di cui già impegnato 0

capitale

Di cui FPV 0

Spese per Previsione di competenza 0

incremento di

Titolo 3 Di cui già impegnato 0

attività

finanziarie Di cui FPV 0

Previsione di competenza 23.948,71

Rimborso di

Titolo 4 Di cui già impegnato 0

prestiti

Di cui FPV 0

Spese per Previsione di competenza 1.859.424,00

Titolo 7 conto terzi e Di cui già impegnato 0

partite di giro Di cui FPV 0

TOTALE TITOLI Previsione di competenza 6.173.902,15

19 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Di cui già impegnato 114.264,25

Di cui FPV 0

Previsioni dell’anno 2022

Previsione di competenza 4.208.090,03

Titolo 1 Spese correnti Di cui già impegnato 0

Di cui FPV 0

Previsione di competenza 81.300,00

Spese in conto

Titolo 2 Di cui già impegnato 0

capitale

Di cui FPV 0

Spese per Previsione di competenza 0

incremento di Di cui già impegnato 0

Titolo 3

attività

finanziarie Di cui FPV 0

Previsione di competenza 22.271,39

Rimborso di

Titolo 4 Di cui già impegnato 0

prestiti

Di cui FPV 0

Spese per Previsione di competenza 1.859.424,00

Titolo 7 conto terzi e Di cui già impegnato 0

partite di giro Di cui FPV 0

Previsione di competenza 6.171.085,42

TOTALE TITOLI Di cui già impegnato 0

Di cui FPV 0

20 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022ENTRATE E SPESE RICORRENTI E NON RICORRENTI Le entrate sono distinte in ricorrenti e non ricorrenti a seconda che l'acquisizione dell'entrata sia prevista a regime o limitata ad uno o più esercizi, lo stesso dicasi per le spese. Di seguito i prospetto relativi: 21 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

22 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

23 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

24 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

25 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

SPESE PER TITOLI E MACROAGGREGATI 26 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

27 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022

SPESA DEL PERSONALE 2020-2022

La spesa del personale (comprensiva di stipendi, oneri, Irap e buoni pasto) prevista per il triennio 2020-2022 è la seguente:

2020 1.879.901,58

2021 1.867.401,58

2022 1.867.381,58

L’ente rispetta i limiti della spesa del personale previsti dalla normativa vigente.

Le risorse umane in servizio a novembre 2019 sono le seguenti:

SETTORE POLIZIA LOCALE comprensivo dei Servizi Polizia locale, Protezione Civile, Polizia Amministrativa, Messo, Sportello Unico Attività Produttive

(Commercio e Agricoltura) e Viabilità (10 dipendenti).

Categoria Categoria

Profilo Professionale %

giuridica economica

D1 D4 SPECIALISTA AREA TECNICA 100%

D1 D2 SPECIALISTA AREA VIGILANZA 100%

28 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022D1 D1 SPECIALISTA AREA VIGILANZA 100%

C C4 AGENTE DI POLIZIA MUNICIPALE 100%

C C3 AGENTE DI POLIZIA MUNICIPALE 100%

C C1 AGENTE DI POLIZIA MUNICIPALE 95%

C C1 AGENTE DI POLIZIA MUNICIPALE 95%

B3 B4 ESECUTORE AMMINISTRATIVO 100%

B1 B5 COLLABORATORE AMMINISTRATIVO 100%

B1 B2 ESECUTORE AMMINISTRATIVO 50%

SETTORE TECNICO comprensivo dei Servizi: Urbanistica, Sportello Unico Edilizia, Ambiente, Tutela Paesaggistica, Opere Pubbliche, Patrimonio e Case Comunali

(11 dipendenti)

Categoria Categoria

Profilo Professionale %

giuridica economica

D3 D6 SPECIALISTA AREA TECNICA 100%

D1 D3 SPECIALISTA AREA TECNICA 100%

29 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022D1 D2 SPECIALISTA AREA TECNICA 100%

C C4 ISTRUTTORE AMM.VO 85%

C C5 GEOMETRA 50%

C C4 GEOMETRA 95%

C C4 GEOMETRA 100%

C C2 ISTRUTTORE TECNICO 100%

B1 B4 OPERAIO QUALIFICATO 100%

ESECUTORE AMMINISTRATIVO

B1 B3 (in aspettativa sindacale non 100%

retribuita)

CUSTODE-CENTRALINISTA-

B1 B1 50%

FATTORINO

SETTORE AFFARI GENERALI comprensivo dei Servizi: Demografici (Anagrafe, Stato Civile, Leva e Elettorale), Concessioni cimiteriali, Generali ed Informatica,

Educativi e Scolastici, Socio Assistenziali (ATC e Assegnazione orti), Sportivi, Culturali Biblioteca e Teatro, URP e Comunicazione, Protocollo (12 dipendenti).

30 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Categoria Categoria

Profilo Professionale %

Giuridica Economica

D3 D6 SPECIALISTA AREA AMMINISTRATIVA 100%

C C5 EDUCATORE ASILO NIDO 100%

C C5 EDUCATORE ASILO NIDO 100%

C C5 EDUCATORE ASILO NIDO 100%

C C4 EDUCATORE ASILO NIDO 100%

C C4 ISTRUTTORE AMM.VO 100%

C C4 ISTRUTTORE CONTABILE 85%

C C2 EDUCATORE ASILO NIDO 100%

C C2 ISTRUTTORE AMM.VO 70%

B3 B3 COLLABORATORE AMMINISTRATIVO 100%

B1 B5 ESECUTORE AMMINISTRATIVO 100%

B1 B2 OPERATORE SOCIO ASSISTENZIALE 50%

31 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022SETTORE ECONOMICO E AMMINISTRATIVO comprensivo dei Servizi Bilancio, Contabilità, Economato, Ragioneria, Controllo di Gestione, Segreteria, Personale e

Tributi comunali (7 dipendenti)

Categoria Categoria

Profilo Professionale %

Giuridica Economica

SPECIALISTA ATTIVITA'

D1 D4 100%

CONTABILE

SPECIALISTA ATTIVITA'

D1 D1 100%

CONTABILE

C C4 ISTRUTTORE CONTABILE 100%

C C4 RAGIONIERE 70%

COLLABORATORE

B3 B4 100%

AMMINISTRATIVO

C C1 ISTRUTTORE CONTABILE 100%

C C1 ISTRUTTORE CONTABILE 100%

40 dipendenti a tempo indeterminato (compreso 1 dipendente in distacco sindacale retribuito) + 2 dipendenti in staff (B3) + il segretario comunale = totale 43

dipendenti.

32 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022IMPOSTE E TASSE A CARICO DELL’ENTE

La spesa per imposte e tasse a carico dell’ente è riferita alle spese per IRAP, IVA, Imu su terreno di proprietà, alle spese per le tasse automobilistiche, valori bollati.

ACQUISTO DI BENI E SERVIZI

Tale tipologia di spesa è riferita agli impegni finanziari dell’ente a fronte di acquisizione di beni e servizi.

TRASFERIMENTI CORRENTI

La spesa per trasferimenti correnti è riferita in genere alle spese per trasferimenti verso amministrazioni pubbliche e private, associazioni e gruppi di volontariato,

famiglie.

INTERESSI PASSIVI

La previsione di spesa per interessi passivi e oneri finanziari diversi è congrua sulla base del riepilogo dei mutui contratti a tutt’oggi.

ALTRE SPESE CORRENTI

Gli stanziamenti relativi alle altre spese correnti comprendono in particolare:

– le spese per i premi assicurativi stanziati sulla base dei contratti in essere;

– gli stanziamenti relativi al fondo crediti di dubbia esigibilità ammontante: euro 116.243,50 per il 2020 di cui si è già parlato nelle pagine precedenti;

33 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022– gli stanziamenti di competenza relativi al fondo di riserva: euro 17.000,00 pari a 0,40% del totale delle spese correnti per il 2020 ed euro 17.000 all’anno pari al

0,41% del totale delle spese correnti per il 2021 e il 2022e quindi nel rispetto dei limiti minimi e massimi indicati dall’art. 166 del Tuel;

– gli stanziamenti di cassa relativi al fondo di riserva: euro 17.500,00, pari a 0,24% delle spese finali per il 2020 e pari a 0,40% rispettivamente per il 2021 e 2022

e quindi nel rispetto dei limiti previsti dall’art. 166 del Tuel.

FONDO DI RISERVA

FONDO DI RISERVA DI COMPETENZA - ART. 166 D.Lgs. 267/2000

MINIMO

0,30% SPESE

MASSIMO 2% SPESE STANZIAMENTO

CORRENTI (al

CORRENTI (al netto FONDO DI %

SPESA CORRENTE netto del

del fondo di riserva) RISERVA

STANZIATA fondo di

BILANCIO (TITOLO 1) riserva)

2020 4.277.100,14 12.780,30 85.202,00 17.000,00 0,40

2021 4.209.229,44 12.576,69 83.844,59 17.000,00 0,41

2022 4.208.090,03 12.573,27 83.821,80 17.000,00 0,41

FONDO DI RISERVA DI CASSA - ART. 166 D.Lgs. 267/2000

MINIMO 0,2%

DELLE SPESE STANZIAMENTO

FINALI (TITOLI %

FONDO DI RISERVA

SPESE FINALI (TITOLI 1+2+3) al

BILANCIO 1+2+3) netto del

34 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022fondo di

riserva

2020 7.405.758,15 14.776,52 17.500,00 0,24

2021 4.290.529,44 8.547,06 17.000,00 0,40

2022 4.289.390,03 8.544,78 17.000,00 0,40

FONDO DI GARANZIA DEBITI COMMERCIALI

La Legge di Bilancio 2019 (in parte modificata dal Decreto Legge 26 ottobre 2019, n. 124 pubblicato sulla Gazzetta Ufficiale n. 252 del 26.10.2019) ha previsto a

decorrere dall’anno 2020, per gli enti che non rispettano i termini di pagamento stabiliti dalla normativa vigente, l’obbligo di stanziare nel proprio bilancio un

accantonamento, tra i fondi della missione 20, denominato Fondo di garanzia debiti commerciali, per un importo determinato in misura percentuale degli

stanziamenti del bilancio corrente per la spesa di acquisto di beni e servizi, in base alla maggiore consistenza dell’entità del ritardo rispetto al termine di

pagamento; tale obbligo riguarda anche gli enti che non dimostrino la riduzione dello stock di debito residuo rispetto all’anno precedente.

Visto il trend storico dei pagamenti dell’ente, la situazione attuale e la previsione di pagamenti fino al 31.12.2019 si è ritenuto al momento di non stanziare il

fondo di garanzia crediti commerciali rinviando l’eventuale stanziamento a seguito di ulteriore verifica entro i termini di legge.

35 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022RIMBORSO PRESTITI

La previsione relativa all’ammortamento dei mutui è la seguente:

Quota capitale

• anno 2020: 24.550,17

• anno 2021: 23.948,71

• anno 2022: 22.271,39

Quota interessi

• anno 2020: 28.040,98

• anno 2021: 26.977,61

• anno 2022: 25.858,20

PROGRAMMAZIONE IN MATERIA DI LAVORI PUBBLICI

Con delibera n. 18 del 23.07.2019 il Consiglio Comunale ha approvato il Documento Unico di Programmazione per gli anni 2020 – 2021 - 2022 (che comprende

anche il piano triennale delle opere pubbliche 2020-2022, il programma biennale forniture e i servizi di importo superiore a € 40.000 anni 2020-2021, il fabbisogno

del personale 2020-2022, il piano di razionalizzazione delle spese 2020-2022).

Di seguito il piano biennale degli acquisti e delle forniture aggiornato ed il piano triennale delle opere pubbliche invariato rispetto al precedente approvato con

la delibera succitata:

36 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022ALLEGATO II - SCHEDA A : PROGRAMMA BIENNALE DEGLI ACQUISTI DI FORNITURE E SERVIZI 2020-2021

DELL'AMMINISTRAZIONE COMUNE DI VIGLIANO BIELLESE

QUADRO DELLE RISORSE NECESSARIE ALLA REALIZZAZIONE DEL PROGRAMMA (1)

Arco temporale di validità del programma

TIPOLOGIA RISORSE Disponibilità finanziaria

Importo Totale

Primo anno Secondo anno

risorse derivanti da entrate aventi destinazione vincolata per legge

risorse derivanti da entrate acquisite mediante contrazione di mutuo

risorse acquisite mediante apporti di capitali privati

stanziamenti di bilancio 297.837,23 568.649,44 866.486,67

finanziamenti acquisibili ai sensi dell'articolo 3 del decreto-legge 31

ottobre 1990, n. 310, convertito con modificazioni dalla legge 22

dicembre 1990, n. 403

risorse derivanti da trasferimento di immobili ex art.191 D.Lgs. 50/2016

altro

totale 792.486,67

Vigliano Biellese li, 13/11/2019

Il referente del programma

(Geom. Vincenzo Garufi)

Note

(1) I dati del quadro delle risorse sono calcolati come somma delle informazioni elementari relative a ciascun intervento di cui alla scheda B. Dette

informazioni sono acquisite dal sistema (software) e rese disponibili in banca dati ma non visualizzate nel programma.

37 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022ALLEGATO II - SCHEDA C: PROGRAMMA BIENNALE DEGLI ACQUISTI DI FORNITURE E SERVIZI 2020-2021

DELL'AMMINISTRAZIONE COMUNE DI VIGLIANO BIELLESE

ELENCO DEGLI INTERVENTI PRESENTI NELLA PRIMA ANNUALITA'

DEL PRECEDENTE PROGRAMMA BIENNALE E NON RIPROPOSTI E NON AVVIATI

Motivo per il quale

CODICE UNICO DESCRIZIONE

CUP IMPORTO INTERVENTO Livello di priorità l'intervento non è

INTERVENTO - CUI ACQUISTO

riproposto (1)

Ereditato da

Ereditato da Ereditato da precedente

codice precedente Ereditato da scheda B testo

precedente programma programma

programma

Vigliano Biellese li, 13/11/2019 Il referente del programma

(Geom. Vincenzo Garufi)

Note

(1) breve descrizione dei motivi

38 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022ALLEGATO II - SCHEDA B : PROGRAMMA BIENNALE DEGLI ACQUISTI DI FORNITURE E SERVIZI 2020-2021

DELL'AMMINISTRAZIONE COMUNE DI VIGLIANO BIELLESE

ELENCO DEGLI ACQUISTI DEL PROGRAMMA

CENTRALE DI

Acquist COMMITTENZA

o O SOGGETTO

CUI AGGREGATOR

ricompr L'ac

lavor E AL QUALE SI

Annua eso quis

oo FARA'

Prima lità nell'imp to è Acqui

altra Ambit STIMA DEI COSTI DELL'ACQUISTO

annua nella orto Li relat RICORSO PER sto

acqui o L'ESPLETAMEN

lità del quale comple v ivo aggiu

sizion geogr TO DELLA

primo si ssivo di ell a nto o

Co e nel afico Respo PROCEDURA DI

progra preve un DESCRI o Dur nuo variat

NUMER Codice dic cui lotto di nsabil AFFIDAMENTO

mma de di lavoro o CP ZIONE di ata vo oa

O Fiscale e impor funzi esecu Sett e del

nel dare di altra V DELL'A pr del affid (10) seguit

intervent Amministra CU to onal zione ore Proce

quale avvio acquisiz (5) CQUIST io cont ame Apport o di

o CUI (1) zione P compl e (4) dell'A diment

l'interv alla ione O rit ratto nto o di modifi

(2) essiv cquist o (7)

ento è proce present à di capital ca

o o

stato dura e in (6 cont e progr

l'acqu (Regi

inserit di progra ) ratto Costi su privato codic denomi amma

isto è one/i) Primo Secondo

o affida mmazio in annualità Totale (8) (9) e nazion (11)

ricom anno anno

mento ne di ess successive I AUSA e

preso

lavori, ere m Tip

(3)

forniture p olo

e servizi or gia

to

T

forn a nu

v

data data co itur Tab b mer te Tabel

codic si/n si/n al

codice (anno (anno dic si/no Testo e/ ella testo el testo o valore valore valore valore st codice testo la

e o o or

) ) e serv CPV la (m e o B.2

izi B esi)

.1

FORNIT

F83001 URA VINC S.C.R.

forn 0000

790027 83001790 Piem ENERGI ENZO Piemo

2020 2020 NO --- NO itur 1 12 SI 96.000,00 0,00 0,00 96.000,00 2364

202000 027 onte A GARU nte

a 82

001 ELETTR FI S.p.A

ICA

FORNIT CONSI

F83001 VINC

forn URA 0000 P SPA

790027 83001790 Piem ENZO

2020 2020 NO --- NO itur GAS 1 12 SI 74.000,00 148.000,00 0,00 222.000,00 2261 A

202000 027 onte GARU

a METAN 20 SOCIO

002 FI

O UNICO

39 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022STAZI

ONE

CALE UNICA

S83001 SERVIZ

NZAN 0000 APPAL

790027 83001790 Piem serv I

2020 2020 NO --- NO 1 I 48 NO 4.066,67 48.800,00 191.133,33 244.000,00 2428 TANTE

202000 027 onte izio CIMITE

SONI 86 PROVI

001 RIALI

A NCIA

DI

BIELLA

STAZI

SIGN ONE

GESTIO

AROL UNICA

S83001 NE

I 0000 APPAL

790027 83001790 Piem serv PALEST

2020 2020 NO --- NO 3 MARI 72 NO 39.500,00 39.500,00 158.000,00 237.000,00 2428 TANTE

202000 027 onte izio RA

A 86 PROVI

002 COMUN

TERE NCIA

ALE

SA DI

BIELLA

STAZI

SIGN ONE

GESTIO AROL UNICA

S83001

NE I 0000 APPAL

790027 83001790 Piem serv

2020 2020 NO --- NO CAMPI 3 MARI 72 NO 28.500,00 28.500,00 114.000,00 171.000,00 2428 TANTE

202000 027 onte izio

SPORTI A 86 PROVI

003

VI TERE NCIA

SA DI

BIELLA

STAZI

ONE

MANUT

CALE UNICA

S83001 ENZION

NZAN 0000 APPAL

790027 83001790 Piem serv E

2021 2021 NO --- NO 2 I 24 NO 55.770,56 133.849,44 80.000,00 269.620,00 2428 TANTE

202000 027 onte izio VERDE

SONI 86 PROVI

004 PUBBLI

A NCIA

CO

DI

BIELLA

F83001 FORNIT VINC S.C.R.

forn 0000

790027 83001790 Piem URA ENZO Piemo

2021 2021 NO --- NO itur 1 12 SI 0,00 96.000,00 0,00 96.000,00 2364

202000 027 onte ENERGI GARU nte

a 82

003 A FI S.p.A

FORNIT CONSI

F83001 VINC

forn URA 0000 P SPA

790027 83001790 Piem ENZO

2021 2021 NO --- NO itur GAS 1 12 SI 0,00 74.000,00 148.000,00 222.000,00 2261 A

202000 027 onte GARU

a METAN 20 SOCIO

004 FI

O UNICO

40 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-20220,

1.557.620, 0

297.837,23 568.649,44 691.133,33 00 0

Vigliano B.se li 13/11/2019

Note

(1) Codice CUI = cf amministrazione + prima annualità del primo programma nel quale l'intervento è stato

inserito + progressivo di 5 cifre dalla prima annualità del primo programma

Il

referente

del

program

(2) Indica il CUP (cfr. articolo 6 comma 4) ma

(3) Compilare se nella colonna "Acquisto ricompreso nell'importo complessivo di un lavoro o di altra acquisizione ( Geom.

presente in programmazione di lavori, forniture e servizi" si è risposto "SI" e se nella colonna "Codice CUP" non è stato Vincenzo

riportato il CUP in quanto non presente Garufi)

(4) Indica se lotto funzionale secondo la definizione di cui all’art.3 comma 1 lettera qq) del D.Lgs.50/2016

(5) Relativa a CPV principale. Deve essere rispettata la coerenza, per le prime due cifre, con il settore: F=

CPV48

(6) Indica il livello di priorità di cui all'articolo 6 commi 10 e 11 Ulteriori dati (campi da compilare non visualizzate nel Programma biennale)

c

o

di

c

e

fis

c

al

(7) Riportare nome e cognome del responsabile del procedimento Responsabile del procedimento e

(8) Importo complessivo ai sensi dell'articolo 6, comma 5, ivi incluse le spese eventualmente sostenute

antecedentemente alla prima annualità

(9) Riportare l'importo del capitale privato come quota parte dell'importo complessivo Quadro delle risorse necessarie per la realizzazione dell'acquisto

pr

i

m

o

a

n

n an annualità

(10) Dati obbligatori per i soli acquisti ricompresi nella prima annualità (Cfr. articolo 8) tipologia di risorse o no successive

i

m

p im

(11) Indica se l'acquisto è stato aggiunto o è stato modificato a seguito di modifica in corso d'anno ai sensi dell'art.7 risorse derivanti da entrate aventi destinazione vincolata or po

commi 8 e 9. Tale campo, come la relativa nota e tabella, compaiono solo in caso di modifica del programma per legge to rto importo

i im

(12) La somma è calcolata al netto dell'importo degli acquisti ricompresi nell'importo complessivo di un lavoro o di altra m po

acquisizione presente in programmazione di lavori, forniture e servizi risorse acquisite mediante apporti di capitali privati p rto importo

41 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022or

to

i

m

p im

or po

stanziamenti di bilancio to rto importo

i

m

p im

finanziamenti ai sensi dell'art. 3 del DL 310/1990 convertito or po

dalla L. 403/1990 to rto importo

i

m

p im

Tabella risorse derivanti da trasferimento di immobili ex art.191 or po

B.1 D.Lgs. 50/2016 to rto importo

i

m

p im

or po

1. priorità massima Altra tipologia to rto importo

2. priorità media

3. priorità minima

Tabella

B.2

1. modifica ex art.7 comma 8 lettera b)

2. modifica ex art.7 comma 8 lettera c)

3. modifica ex art.7 comma 8 lettera d)

4. modifica ex art.7 comma 8 lettera e)

5. modifica ex art.7 comma 9

42 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Nel corso del triennio 2020/2022, l’amministrazione prevede la realizzazione di lavori pubblici il cui valore risulta superiore a 100.000,00 euro, come

indicato nella successiva scheda .

COMUNE DI VIGLIANO BIELLESE PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-2022

QUADRO DELLE RISORSE NECESSARIE ALLA REALIZZAZIONE DEL PROGRAMMA (1)

ARCO TEMPORALE DI VALIDITA' DEL PROGRAMMA

DISPONIBILITA' FINANZIARIA

TIPOLOGIA RISORSE

PRIMO ANNO SECONDO ANNO TERZO ANNO IMPORTO TOTALE

ANNO 2020 ANNO 2021 ANNO 2022

Risorse derivante da entrate aventi destinazione vincolata per € € €

legge 188.000,00 10.000,00 198.000,00

Risorse derivanti da entrate acquisite mediante contrazione di

€ - € - € - € -

mutuo

Risorse acquisite mediante apporti di capitali privati € - € - € - € -

Finanziamenti acquisibili ai sensi dell’art. 3 del D.L. 31/10/1990, n.

€ - € - € - € -

310, convertito con modificazioni dalla legge 22/12/1990, n. 403

Risorse derivanti dal trasferimento di immobili ex art. 191 del

€ - € - € - € -

D.Lgs. 50/2016

Altra tipologia € - € - € - € -

€ € €

TOTALE € -

188.000,00 10.000,00 198.000,00

43 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Vigliano B.se 17/06/2019 Il Referente del Programma

(Geom. Vincenzo Garufi)

Note:

(1) I dati del quadro delle risorse sono calcolati come somma delle informazioni elementari relative a ciascun intervento di cui alla scheda "E" ed alla scheda "C". Dette informazioni sono

acquisite dal sistema (software) e rese disponibili in banca dati ma non visualizzate nel programma.

Quadro delle risorse disponibili (SCHEDA "A")

COMUNE DI VIGLIANO BIELLESE PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-2022

ELENCO DELLE OPERE INCOMPIUTE

Anno Causa per

CUP (1) Descrizione Opera Determinazioni Ambito di

ultimo

Importo Importo Oneri Importo Percentuale

la

L'opera è

Stato di Possibile Destinazione Cessione a tito- Vendita Parte di

necessari quale lo di

dell'Amministrazione interesse quadro complessivo complessivo

per

ultimo avanzamento

l'opera

attualmente

realizzazione utilizzo d'uso corrispettivo

ovvero infrastruttu-

è fruibile,

dell'opera economico intervento lavori l'ultimazione S.A.L. lavori per la realiz- demolizione ra di rete

incompiuta anche

ex comma 2 ridimensio-

approvato (2) (2) dei lavori (3) parzialmente, zazione di altra

art. 1 DM nato

opera pubblica

dalla

42/2013 dell'opera ex

art. 191 del

collettività ?

Codice

Tabella Tabella Tabella Tabella

codice testo Tabella B.1 AAAA valore valore valore valore percentuale si/no si/no si/no si/no si/no

B.2 B.3 B.4 B.5

somma somma somma somma

Il Referente del Programma

(Geom. Vincenzo Gaufi)

Note:

(1) Indica il CUP del progetto di investimento nel quale l'opera incompiuta rientra: è obbliogatorio per tutti i progetti avviati dal 2003

(2) Importo riferito all'ultimo quadro economico approvato

44 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022(3) Percentuale di avanzamento dei lavori rispetto all'ultimo progetto approvato

(4) In caso di vendita l'immobile deve esser riportato nell'elenco di cui alla scheda C: in caso di demolizione l'intervento deve essere riportato fra gli interventi del programma di cui alla scheda D

Tabella

B.1

a) è stata dichiarata l’insussistenza dell’interesse pubblico al completamento ed alla fruibilità dell’opera

b) si intende riprendere l’esecuzione dell’opera per il cui completamento non sono necessari finanziamenti aggiuntivi

c) si intende riprendere l’esecuzione dell’opera avendo già reperito i necessari finanziamenti aggiuntivi

d) si intende riprendere l’esecuzione dell’opera una volta reperiti i necessari finanziamenti aggiuntivi

Tabella

B.2

(a) nazionale

(b) regionale

Tabella

B.3

a) mancanza di fondi

b1) cause tecniche: protrarsi di circostanze speciali che hanno determinato la sospensione dei lavori e/o l’esigenza di una variante puntuale

b2) cause tecniche: presenza di contenzioso,

c) sopravvenute nuove norme tecniche o disposizioni di legge

d) fallimento, liquidazione coatta e concordato preventivo dell’impresa appaltatrice, risoluzione del contratto o recesso del contratto ai sensi delle vigenti disposizioni in materia di antimafia

e) mancato interesse al completamento da parte della stazione appaltante, dell’ente aggiudicatore o di altro soggetto aggiudicatore

Tabella

B.4

a) i lavori di realizzazione, avviati, risultano interrotti oltre il termine contrattualmente previsto per l’ultimazione (Art. 1, c.2, lett. a), DM 42/2013)

b) i lavori di realizzazione, avviati, risultano interrotti oltre il termine contrattualmente previsto per l’ultimazione non sussistendo, allo stato, le condizioni di riavvio degli stessi (Art. 1, c.2, lett. b), DM 42/2013)

c) i lavori di realizzazione, ultimati, non sono stati collaudati nel termine previsto in quanto l’opera non risulta rispondente a tutti i requisiti dal capitolato e dal relativo progetto esecutivo come accertato nel corso delle operazioni di collaudo (Art. 1, c.2, lett. c), DM 42/2013)

Tabella

B.5

(a) prevista in progetto

(b) diversa da quella prevista in progetto

Elenco delle opere incompiute (SCHEDA

"B")

COMUNE DI VIGLIANO BIELLESE PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-2022

ELENCO DEGLI IMMOBILI DISPONIBILI

Elenco degli immobili disponibili art. 21, comma 5, e art. 191 del D.Lgs. 50/2016

45 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Codice Riferimento CUI Descrizione Codice Istat Localizzazione Oneri Trasferimento Immobili Già incluso in Tipo disponibilità se immo- Valore Stimato

necessari

univoco intervento (2) immobile Reg Prov Com Codice NUTS

per

immobile disponibili

programma di

bile derivante da opera

Primo anno Secondo anno Terzo anno Totale

immobile l'ultimazione a titolo ex art. 21 dismissione di incompiuta di cui si è

(1) dei lavori corrispettivo comma 5 cui art. 27 D.L. dichiarata l'insussistenza

ex comma 1 201//2011, convert. dell'interesse

art. 191 dalla L. 214/2011

Tabella

codice codice testo cod cod codice codice valore Tabella C.1 Tabella C.3 Tabella C.4 valore valore valore valore

C.2

Il Referente del Programma

(Geom. Vincenzo Garufi)

Note:

(1) Codice obbligatorio: numero immobile = cf amministrazione + prima annualità del primo programma nel quale l'immobile è stato inserito + lettera "i" ad identificare l'oggetto immobile e distinguerlo dall'intervento di cui al codice CUI + progressivo di 5 cifre

(2) Riportare il codice CUI dell'intervento (nel caso in cui il CUP non sia previsto obbligatoriamente) al quale la cessione dell'immobile è associata; non indicare alcun codice nel caso in cui si proponga la semplice alienazione

(3) Se derivante da opera incompiuta riportare il relativo codice CUP

Tabella

C.1

1. no

2. parziale

3. totale

Tabella

C.2

1. no

2. si, cessione

3. si, in diritto di godimento, a titolo di contributo, la cui utilizzazione sia strumentale e tecnicamente connessa all'opera da affidare in concessione

Tabella

C.3

1. no

2. si, come valorizzazione

3. si, come alienazione

Tabella

C.4

1. cessione della titolarità dell'opera ad altro ente pubblico

2. cessione della titolarità dell'opera a soggetto esercente una funzione pubblica

3. vendita al mercato privato

46 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Elenco degli immobili disponibili (SCHEDA

"C")

COMUNE DI VIGLIANO BIELLESE PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-2022

ELENCO DEGLI INTERVENTI DEL PROGRAMMA

Num Cod. Annualità Respons Lavor Localizz Tipolo Settor Descrizi Livell Interv

Codice Lotto Codice Istat STIMA DEI COSTI DELL'INTERVENTO (8)

ero Int. nella abile o azione gia ee one o di ento

Am R C

inter quale si funzi comp Pro Codice sotto dell'inter Apporto di aggiu

m.n CUP del e o priorit Valore degli Scadenza

vento prevede di onale lesso v NUTS ettore vento capitale nto o

e g m à Primo Secondo Terzo Costi Importo eventuali temporale

dare avvio procedim interv complessi immobili di variat

CUI (2) (3) (5) (6) (7) su privato (11)

alla ento ento anno anno anno vo cui alla ultima per oa

procedura annualit seguit

(1) (4) (9) scheda C l'utilizzo

di à o di

collegati dell'even-

tuale

affidament modifi

succ. finanziamen

o ca

all'intervento to

derivante da Progr

(10)

contra- amma

zione di Impor Tipolo

(12)

mutuo to gia

n. int. data co co Tabella Tabell Tabell Tabella Tabell

testo codice testo si/no si/no cod codice testo valore valore valore valore valore valore data valore

CUI (anno) d d D.1 a D.2 a D.3 D.4 a D.5

DEVIAZI

ONE

DEL

PERCOR

SO

STRADA

€ €

I49J19000 Calenzani 1 07 ITC 13 LE IN € € €

2019 no no 096 03 2 188.000,0 220.000,0 1

020005 Sonia 3 7 Biella VIA 10.000,00 - -

0 0

VALGRA

NDE A

MONTE

DELLA

ATTUAL

E

47 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022UBICAZI

ONE

€ €

€ € € € €

188.000,0 220.000,0

10.000,00 - - - -

0 0

Il Referente del Programma

(Geom. Vincenzo Garufi)

Note:

(1) Numero intervento = cf amministrazione + prima annualità del primo programma nel quale l'intervento è stato inserito + progressivo di 5 cifre della prima annualità del primo programma

(2) Numero interno liberamente indicato dall'Amministrazione in base ad un proprio sistema di codifica

(3) Indica il CUP (cfr. articolo 3 coomma 5)

(4) Riportare nome e cognome del Responsabile del Procedimento

(5) Indica se lotto funzionale secondo la definizione di cui all'art. 3, comma 1, lettera qq) del D.Lgs. 50/2016

(6) Indica se lavoro complesso secondo la definizione di cui all'art. 3, comma 1, lettera oo) del D.Lgs. 50/2016

(7) Indica il livello di priorità di cui all'art. 3, commi 11, 12 e 13

(8) Ai sensi dell'art. 4 comma 6, in caso di demolizione di un'opera incompiuta l'importo comprende gli oneri per lo smantellamento dell'opera e per la rinaturalizzazione, riqualificazione ed eventuale bonifica del sito

(9) Importo complessivo ai sensi dell'articolo 3, comma 6, ivi incluse le spese eventualmente sostenute antecedentemente alla prima annualità

(10) Riportare il valore dell'eventuale immobile trasferito di cui al corrispondente immobile indicato nella scheda C

(11) Riportare l'importo del capitale privato come quota parte del costo totale

(12) Indica se l'intervento è stato aggiunto o è stato modificato a seguito di modifica in corso d'anno ai sensi dell'art. 5, commi 9 e 11. Tale campo, come la relativa nota e tabella, compaiono solo in caso di modifica del Programma

Tabella D.1

C.f.r. Classificazione sistema CUP: codice tipologia intervento per natura di intervento 03=realizzazione di lavori pubblici (opere e impiantistica)

Tabella D.2

C.f.r. Classificazione sistema CUP: codice settore o sottosettore intervento

Tabella D.3

1. priorità massima

2. priorità media

3. priorità minima

Tabella

Tabella D.4

D.5.

1. finanza di progetto 1. modifica ex art. 5 comma 9 lettera b)

2.concessione di costruzione e gestione 2. modifica ex art. 5 comma 9 lettera c)

3. sponsorizzazione 3. modifica ex art. 5 comma 9 lettera d)

4. società partecipate o di scopo 4. modifica ex art. 5 comma 9 lettera e)

5. locazione finanziaria 5. modifica ex art. 5 comma 11

6. altro

48 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Elenco degli interventi del Programma (SCHEDA

"D")

PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-

COMUNE DI VIGLIANO BIELLESE 2022

INTERVENTI RICOMPRESI NELL'ELENCO ANNUALE

Intervento

Codice unico CUP Descrizione Responsabile del Importo IMPORTO Finalità Livello Conformità Livello di

Verifica Centrale di Committenza o Soggetto aggiunto o

Aggergatore al quale si intende delegare variato a seguito

intervento intervento Procedimento annualità INTERVENTO di urbanistica progettazione

vincoli la di

modifica

CUI priorità ambientali

procedura di affidamento Programma

(*)

Codice Denominazione

AUSA

Tabella da scheda

codice da scheda D da scheda D da scheda D da scheda D da scheda D

D

si/no si/no Tabella E.2 codice testo da scheda D

E.1

DEVIAZIONE DEL PERCORSO

STAZIONE UNICA

STRADALE IN VIA VALGRANDE A

I49J19000020005

MONTE DELLA ATTUALE

Calenzani Sonia 188.000,00 € 220.000,00 € CPA 2 si si 1 0000242886 APPALTANTE 1

PROVINCIA DI BIELLA

UBICAZIONE

Il Referente del Programma

(Geom. Vincenzo Garufi)

Note:

(*) Tale campo compare solo in caso di modifica del Programma

Tabella E.1

ADN - Adeguamento normativo

AMB - Qualità ambientale

49 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022COP - Completamento Opera Incompiuta

CPA - Conservazione del Patrimonio

MIS - Miglioramento e incremento di servizio

URB - Qualità urbana

VAB - Valorizzazione dei beni vincolati

DEM - Demolizione Opera Incompiuta

DEOP - Demolizione opere preesistenti e non più utilizzabili

Tabella E.2

1. progetto di fattibilità tecnico-economica: "documento di fattibilità delle alternative progettuali"

2. progetto di fattibilità tecnico-economica: "documento finale"

3. progetto definitivo

4. progetto esecutivo

Interventi ricompresi nell'elenco annuale (SCHEDA

"E")

COMUNE DI VIGLIANO BIELLESE PROGRAMMA TRIENNALE DELLE OPERE PUBBLICHE 2020-2022

ELENCO DEGLI INTERVENTI PRESENTI NELL'ELENCO ANNUALE DEL PRECEDENTE

PROGRAMMA TRIENNALE E NON RIPROPOSTI E NON AVVIATI

Codice unico CUP Descrizione IMPORTO Livello di Motivo per il quale

intervento intervento INTERVENTO priorità l'intervento non è riproposto

CUI (1)

codice ereditato da Programma Precedente ereditato da Programma Precedente ereditato da Programma Precedente da scheda D testo

Il Referente del Programma

(Geom. Vincenzo Garufi)

50 – Comune di Vigliano Biellese – Nota integrativa al Bilancio 2020-2022Puoi anche leggere