Europa Immobiliare - Poste Italiane

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Società di Gestione

del Risparmio S.p.A.

Advisor e soggetto delegato

Europa

Immobiliare

Fondo Comune di investimento

immobiliare di tipo chiuso

Istituito ai sensi dell’art. 36 del d. lgs.

n. 58/98 Testo Unico della Finanza

RENDICONTO

al 31 DICEMBRE 2015

0

Fondo Europa Immobiliare N° 1

RENDICONTO DEL FONDO

“EUROPA IMMOBILIARE 1”

AL 31 DICEMBRE 2015

Indice

EUROPA IMMOBILIARE .......................................................................................................... 0

1. RELAZIONE DEGLI AMMINISTRATORI ............................................................................. 1

1.1 ANALISI DEL MERCATO IMMOBILIARE ............................................................................. 1

Inquadramento generale del mercato immobiliare ................................................................. 1

Indicatori macroeconomici .................................................................................................. 2

Andamento PIL ................................................................................................................. 3

Tasso di inflazione ............................................................................................................. 3

Politica Monetaria Europea.................................................................................................. 4

Il mercato degli investimenti immobiliari............................................................................... 5

Italia ................................................................................................................................ 5

Germania.......................................................................................................................... 8

Olanda ............................................................................................................................. 8

1.2 IL PORTAFOGLIO IMMOBILIARE ..................................................................................... 9

Diversificazione Geografica ................................................................................................. 9

Diversificazione Settoriale ................................................................................................... 9

Composizione Patrimoniale ............................................................................................... 10

Descrizione del Portafoglio ................................................................................................ 11

1.3 GESTIONE IMMOBILIARE ............................................................................................ 14

Informazioni sulla gestione ............................................................................................... 14

Struttura societaria relativa alle acquisizioni degli immobili esteri........................................... 16

Vendite nel corso del 2015................................................................................................ 17

1.4 GESTIONE FINANZIARIA ............................................................................................. 18

Indebitamento ................................................................................................................ 18

Gestione dei rischi di cambio e di tasso d’interesse .............................................................. 19

1.5 GESTIONE MOBILIARE ..................................................................................................... 19

1.6 OBIETTIVI DI GESTIONE DEL FONDO PER IL 2016 ................................................................ 19

1.7 EVENTI SUCCESSIVI ALLA CHIUSURA DELL’ESERCIZIO ............................................................ 20

1.8 CONTENZIOSI ................................................................................................................ 21

1.9 METODOLOGIE DI GESTIONE E MISURAZIONE DEL RISCHIO ADOTTATE ...................................... 26

1.10 GLI ESPERTI INDIPENDENTI ........................................................................................... 27

1.11 REGIME FISCALE DEI FONDI IMMOBILIARI E DEI PARTECIPANTI ............................................ 28

1.12 RISULTATO DELLA GESTIONE NEL 2015 ........................................................................... 30

1.13 DISTRIBUZIONE DI DIVIDENDO EFFETTUATA NEL CORSO DEL 2015........................................ 30

2. SITUAZIONE PATRIMONIALE ......................................................................................... 31

3. SITUAZIONE REDDITUALE ............................................................................................. 33

4. NOTA INTEGRATIVA ....................................................................................................... 35

PARTE A – ANDAMENTO DEL VALORE DELLA QUOTA ..................................................................... 35

PARTE B – LE ATTIVITÀ, LE PASSIVITÀ E IL VALORE COMPLESSIVO NETTO ....................................... 37

Sezione I – Criteri di valutazione ....................................................................................... 37

Sezione II – Le Attività ..................................................................................................... 39

Sezione III – Le Passività.................................................................................................. 46

Sezione IV – Il valore complessivo netto............................................................................. 48

Sezione V – Altri dati patrimoniali ...................................................................................... 48

PARTE C – IL RISULTATO ECONOMICO DELL’ESERCIZIO .................................................. 49

Sezione I – Risultato delle operazioni su partecipazioni e altri strumenti finanziari ................... 49

Sezione II – Beni immobili ................................................................................................ 49

Sezione III – Crediti ......................................................................................................... 50

Sezione IV – Depositi bancari ............................................................................................ 50

Sezione V – Altri beni ....................................................................................................... 50

Sezione VI – Altre operazioni di gestione e oneri finanziari.................................................... 50

Sezione VII – Oneri di gestione ......................................................................................... 51

Sezione VIII – Altri ricavi ed oneri...................................................................................... 52

Sezione IX – Imposte ....................................................................................................... 52

PARTE D – ALTRE INFORMAZIONI ..................................................................................... 53

1. Relazione degli Amministratori

1.1 Analisi del mercato immobiliare

Inquadramento generale del mercato immobiliare

Il settore immobiliare riveste un ruolo rilevante nell’economia è collegato con il settore creditizio e

finanziario. Le molteplici interazioni che si sviluppano tra il mercato immobiliare e quello del credito

hanno un impatto sulle scelte di politica monetaria e influenzano anche i cicli dell’intera economia e le

condizioni di stabilità del sistema finanziario. La crisi dei mutui sub prime negli Stati Uniti d’America,

all’origine della crisi globale del 2008, ne è stato un chiaro esempio. Riportiamo qui di seguito un

diagramma con le varie fasi della crisi economica e immobiliare a partire dalla fase espansiva degli

anni ’90.

2

3

01

01

90

-2

-2

06

07

08

10

14

15

ni

an

20

20

20

20

20

BCE mette in 20

atto la rettifica

incremento dei famiglie in Quantitative

fragilità del degli attivi

ciclo di prestiti difficoltà per Easing

calo degli sistema bancari (Asset

espansione incagliati e l'impossibilità di (politica

investimenti economico quality review)

immobiliare deteriorati per pagare i mutui monetaria

finanziario il meccanismo

le banche della BCE)

di vigilanza

unico della BCE

primi segnali

di ripresa del

riduzione flessione degli

si riduce difficoltà nel mercato e

aumento dei graduale delle investimenti e i NPLs arrivano

l'attività del concedere degli

prezzi e transazioni graduale calo a 300 miliardi

comparto delle nuovi indicatori

aumento immobiliari in dei prezzi degli di € nel 2014

costruzioni finanziamenti macro

tutti i comparti immobili

immobilari e

economici

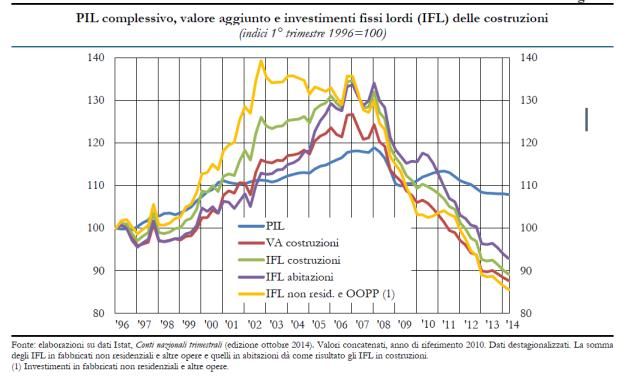

L’attività del settore delle costruzioni ha influenzato la dinamica del mercato immobiliare. Gli acquisti

di abitazioni, aumentati di quasi il 75% nella fase espansiva del mercato (anni ’90), a partire dal 2007

hanno cominciato a calare a picco e nel 2013 erano più che dimezzati rispetto al 2006. Il grafico

seguente, pubblicato da Banca d’Italia indica i valori del PIL complessivo, investimenti fissi lordi dei

comparti residenziale e non residenziale e valore aggiunto costruzioni. L’analisi parte dal 1996 con

indice pari a 100, la linea in giallo indica gli investimenti lordi.

1

Secondo i dati di Banca d’Italia, un fattore che ha pesato in misura rilevante sulla situazione

economica e finanziaria delle imprese del settore è l’accumulo di fabbricati invenduti, sul quale fino

all’autunno del 2013 le aziende erano anche soggette a tassazione sugli immobili.

Il deterioramento dei bilanci causato dall’invenduto può essere sintetizzato, per le sole imprese di

costruzioni e immobiliari, dal rapporto tra rimanenze di immobili e fabbricati in costruzione e ricavi

netti. Dalla fine degli anni novanta fino al 2006 la crescita delle rimanenze è stata lievemente inferiore

a quella dei ricavi: la fase espansiva del mercato immobiliare generava aspettative positive per il

settore, alimentando l’avvio di nuove iniziative immobiliari. Dal 2006 la situazione è cambiata: a fronte

di una decelerazione e poi del calo dei ricavi, le rimanenze (anche per la natura pluriennale del ciclo

produttivo) hanno continuato a crescere a ritmi sostenuti, per arrestarsi soltanto nel 2010.

Indicatori macroeconomici

Ad inizio 2016 notiamo che i segnali di miglioramento già presenti nel 2015 permangono: gli indicatori

macroeconomici sono positivi anche se il processo è graduale. Il tasso di crescita del PIL è 0,20% ma

le previsioni sono state riviste al rialzo dalle BCE a dicembre 2015 e sono per una crescita dello 1,8%

nel 2016, mentre il tasso di inflazione è dello 0,30%, e quello previsionale (stimato dalla BCE) è pari

all’1,4%.

MACRO ECONOMIC INDICATORS

population (2015) 61.070.224

GDP growth rate QoQ** (Q3 2014-

Q3 2015 0,20%

GDP forecast (2016) 1,80%

GDP per capita 2014* ($) 35.334

unemployment rate (2015) 11,50%

disposable household income

(annual growth rate) -0,32%

inflation rate (October 2015) 0,30%

*International monetary fund

**Q-o-Q % : quarter on quarter % change

Fonte: Banca d’Italia

2

Secondo i dati pubblicati dalla Banca d’Italia permangono rischi per la stabilità finanziaria derivanti

dall’evoluzione dell’economia mondiale.

Le prospettive di crescita per il 2015 sono migliorate, in seguito alla politica monetaria di tipo

espansivo.

I tassi di inflazione molto bassi rendono più difficile il riassorbimento dell’elevato volume di debito,

pubblico e privato.

In Italia l’eccesso di credito concesso per l’acquisto di immobili negli anni scorsi ha provocato

un’enorme quantità di incagli e sofferenze che ha portato le banche ad effettuare gi accantonamenti e

coperture dei crediti svalutati secondo le istruzioni impartite dalla BCE.

Il settore bancario appare in recupero seppur disomogeneo e in ogni caso molto più attento alla

capacità di rimborso del debitore.

Vi sono però molti immobili che fanno ormai parte del mercato coattivo che devono essere dismessi,

ma l’inefficienza di questo mercato contribuisce a dilatare l’orizzonte temporale delle recessioni.

Andamento PIL

L’istogramma seguente mostra l’andamento del PIL dal 2012 al 2016 (2015 e 2016 sono dati stimati)

per l’Italia, Spagna, Francia, Germania, Stati Uniti e Giappone:

GDP GROWTH 2012-2016

4

2,93 2,84

3 2,76

2,32

2,2 2,2

2,2 2,02

1,9 1,8

2 1,7 1,65

1,5 1,56

1,3 1,4 JAPAN

1,1 1,2 1,1

GDP growth %

USA

1 0,7 0,74

GERMANY

0,3 0,3

0 0,1 FRANCE

0

SPAIN

2012 2013 2014 2015E 2016E

-0,3 ITALY

-1

-1,2

-1,4

-2

-1,9

-2,2

-3

Tasso di inflazione

Il grafico che segue illustra l’andamento dell’inflazione dal 2009 ad agosto 2015 mettendo a confronto

Italia, UE e USA.

3

INFLATION RATE IN ITALY EU AND USA 2012-2015

2,50%

2,00%

1,50%

1,00%

%

0,50%

0,00%

-0,50%

Sept 2014-Sept

Dic-2012 Dic-2013 Apr-2013 Apr-2014 Aug-2013 Aug-2014 Nov-2013 Nov-2014 Apr 2015-Apr 2014

2015

ITALY 0,70% 0,60% -0,10% 0,20% -0,10% 0,20%

USA 1,50% 2% 1,70% 1,30% -0,10% 0,00%

EU 1% 0,80% 0,50% 0,30% -0,30% 0,10%

Si nota che il tasso di inflazione è al ribasso sia per gli USA sia per l’Europa. Gli effetti della politica

monetaria del Quantitative Easing si troverebbero concretizzare a partire da quest’anno e nel 2016.

Politica Monetaria Europea

La BCE ha intrapreso la politica del Quantitative Easing (QE), la cui traduzione letterale è

«alleggerimento quantitativo».

Esso consiste in un piano di allentamento monetario da parte di una banca centrale, da realizzarsi

attraverso l’acquisto di titoli di Stato per incentivare la crescita economica.

Questa politica monetaria viene eseguita sull’esempio degli USA, con l’acquisto in modo massiccio di

titoli di Stato per arrestare la deflazione e dare slancio all’economia anche se permangono ancora

dubbi sulla reale utilità di questa manovra dato che l’Unione Europea non è uno stato federale ma è

formato da diverse nazioni con vari giudizi di rating in termini di solvibilità (tripla A per la Germania

fino al caso peggiore rappresentato dalla Grecia).

Il QE comporta la stampa di moneta che la BCE effettua per immettere in circolazione e comprare

titoli di stato e vari tipi di bond con scadenza 2-20 anni.

Gli acquisti saranno di 60 miliardi al mese per un totale di 1140 miliardi di euro.

I limiti sono: la BCE potrà comprare non oltre il 25% dei titoli emessi da un paese per un importo

massimo del 33% del debito con la BCE del paese stesso. Con la clausola del risk sharing

(condivisione del rischio) esso viene ripartito all’80% dalla BCE mentre il restante 20% dalle banche

centrali degli stati coinvolti.

Conseguenze del QE:

- aumento della massa monetaria in circolazione;

- deprezzamento dell’Euro che favorisce le esportazioni ma sfavorisce le importazioni di beni e

materie prime;

- diminuzione dei tassi di interesse dei titoli di stato. Se la BCE compra svariati miliardi di titoli di

stato i rendimenti scendono ed è un vantaggio per gli stati emittenti che pagano meno il debito che

mettono sul mercato. Questo non include i rendimenti dei BTP Italia ed alcuni buoni fruttiferi

postali che sono legati all’inflazione che dovrebbe invece aumentare gli interressi dei vari bond ed

obbligazioni sono scesi a vantaggio delle banche emittenti ma a svantaggio di chi investe su questi

prodotti.

A fine ottobre la Banca centrale europea ha annunciato una revisione del programma di acquisto di

titoli di Stato (Quantitative Easing) in occasione del prossimo dicembre. Fra le varie opzioni, ha

anticipato Draghi, la Bce ha anche discusso un nuovo taglio sul tasso che la banca applica sui depositi

delle banche, attualmente a -0,2%.

4

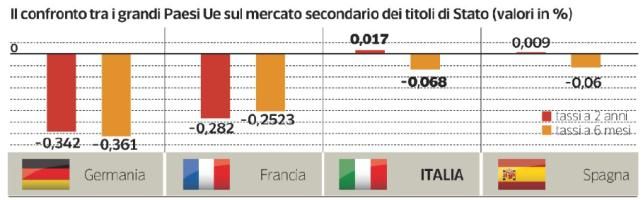

I dati seguenti mettono a confronto Germania Francia Italia e Spagna in riferimento ai rendimenti dei

titoli di Stato. Nell’istogramma vengono indicati i tassi a due anni e sei mesi. Dal 2011 i tassi sono

scesi in modo lento e progressivo fino ad arrivare ad essere negativi.

Fonte: Unicredit

Il mercato degli investimenti immobiliari

Nel complesso, i primi tre trimestri del 2015 hanno registrato volumi globali d’investimento pari a $497

miliardi, un incremento del 3% rispetto allo stesso periodo del 2014.

In particolare a livello globale il Q3 2015 ha registrato volumi d’investimento per circa $173 miliardi,

configurando valori in aumento del 2% rispetto al Q2 e in linea con il Q3 2014.

Il mercato americano resta dinamico con una crescita del 18% sui primi tre trimestri dell’anno,

nonostante l’attività nel Q3 fosse decisamente stagnante circa un anno fa.

Il mercato degli investimenti afferente all’area Asia-Pacifico rimane caratterizzato da una generale

staticità rispetto al 2014 con un valore di $89 miliardi al termine dei primi tre trimestri del 2015.

Il mercato Emea nei primi nove mesi del 2015 ha raggiunto investimenti per circa $180 miliardi di cui

circa un terzo nel Q3. La Germania gioca il ruolo chiave in questo scenario di crescita con volumi di

circa il 50% superiori a quelli registrati nei primi tre trimestri del 2014. Seguono la Gran Bretagna

(15%), i Paesi Nordici ( 27%) e il Benelux (circa 14%).

Italia

Per quanto riguarda l’Italia, nei primi nove mesi del 2015 c’è stata una conferma del forte interesse da

parte degli investitori: considerando tutti gli asset class, sono stati investiti in Italia circa €5 miliardi di

euro di cui €1.5 miliardi nel Q3 (il 43% in più rispetto allo stesso trimestre del 2014).

I capitali investiti in questi primi tre trimestri del 2015 sono stati di provenienza internazionale (80%

circa dell’ammontare totale).

Più nel dettaglio, oltre metà dei capitali proviene da USA e Middle East (capitali attivi in operazioni

value add e core).

In particolare i capitali Middle East riguardano l’acquisizione di hotel a Roma e a Venezia.

Una quota importante dei capitali è stata di origine globale.

Anche i capitali italiani sono stati attivi sul mercato.

Da segnalare in questi primi tre trimestri del 2015 l’incremento di capitali provenienti dalla Germania

(+33% rispetto allo stesso periodo 2014) imputabili in gran parte ad una rilevante operazione nel

settore Retail Shopping Centres nel Sud Italia da parte di ECE a Pompei.

5

Nell’ambito del settore Retail, la transazione di un retail park a Settimo Torinese da parte di UBS

testimonia che anche questi asset secondari sono tornati nel mirino degli investitori con profili core

plus. Si tratta senz’altro di un segnale positivo nel mercato.

Anche i capitali provenienti dalla Gran Bretagna sono aumentati di circa dieci volte rispetto allo stesso

periodo del 2014 (da €22 milioni agli attuali €190 milioni di euro).

Per quanto riguarda la tipologia di investitori attivi sul mercato occorre sottolineare la rilevante

presenza di private equity groups con profili semi opportunistici e che ricorrono in gran misura alla

leva finanziaria. Questi investitori cercano prodotti Office e Retail, single assets e portafogli da

riposizionare o per i quali sviluppare forti attività di Asset management.

Altri investitori nuovamente attivi sul mercato sono gli investment managers supportati da separate

account con origini globali e non solo Emea. Non tutti questi Investment managers sono supportati da

fondi con natura discrezionale ma tanti agiscono in virtù di mandati, non sempre in esclusiva, per

conto di diversi fondi pensione americani ed asiatici ma anche di alcuni fondi tedeschi ed olandesi.

In Italia si investe per una serie di elementi fra i quali la disponibilità di debito a basso costo rispetto

ai ritorni attesi (soprattutto sui prodotti secondari) e la mancanza di opportunità di investimento in

altri paesi più liquidi a parità di ritorni.

Più nello specifico, nel Q3 2015 sono state registrate in totale 21 transazioni di investimento inclusa

l’acquisizione di una proprietà nel settore Uffici a Milano da parte di un investitore Cinese (attraverso

Fondo pensione portoghese) per circa €345 milioni e localizzato nel Centro Storico. Si tratta di una

delle maggiori transazioni in assoluto (non di portafoglio) registrate nel mercato immobiliare italiano

negli ultimi dieci anni.

In particolare nei primi nove mesi del 2015 i deals afferenti ai settori Office, Mixed Use e Hotel hanno

registrato un incremento a 3 cifre rispetto ai valori dello stesso periodo del 2014.

Al contrario il settore Retail ha registrato una riduzione dei volumi investiti di circa il 50% fra i due

periodi di interesse.

Italia, Volume degli investimenti totali per settore, € miliardi, 2005-Q3 2015

Fonte: JLL

Da un’analisi effettuata sugli ultimi 5 anni si registra una crescita nel tempo dell’incidenza di deals di

dimensione superiore ai 50 milioni di euro e una crescita della dimensione media dei deals che negli

ultimi dodici mesi ha raggiunto i €75 milioni circa.

Si conferma anche la quota di deals di portafoglio che rimane attorno al 25% del totale dei deals

chiusi negli ultimi dodici mesi.

Più nel dettaglio il settore Uffici nel Q3 2015 ha contribuito con circa € 757 milioni ai volumi totali

del trimestre (circa il 51% del totale) distribuiti su 9 operazioni (un solo deal di portafoglio).

6

Milano si conferma come piazza di maggiore interesse in grado di trainare i volumi complessivi e

catalizzando l’interesse della maggior parte dell’equity internazionale attiva, avendo registrato 6 delle

9 operazioni (per un totale di circa €647 milioni) attivate prevalentemente da parte di investitori che

hanno indirizzato i propri capitali nel centro storico e in zone periferiche.

A Roma, nel Q3 2015 ci sono state tre transazioni concernenti il settore Uffici (per circa €110 milioni).

Di queste, due erano relative ad immobili localizzati rispettivamente nel Centro e la terza si riferisce ad

immobili situati nel CBD. Da segnalare il coinvolgimento di un investitore istituzionale tedesco in uno di

questi deal.

Nell’ultimo trimestre i rendimenti netti prime sono rimasti stabili rispetto al Q2 2015 sia a Milano

(4.50%) che a Roma (4.90%). Alcuni business districts milanesi hanno evidenziato una compressione

dei tassi, in particolare nelle zone del Semicentro (dal 6.50% al 6.40%) e CBD (dal 5.25% al 5%).

L’elevato interesse per gli uffici di qualità permarrà anche nei prossimi mesi prospettando una

chiusura 2015 ad un livello fra i più elevati dell’ultimo decennio.

Nel settore Retail, nel terzo trimestre sono state registrate 3 transazioni per circa €205 milioni (il

14% dei volumi totali del trimestre), il 28% in meno rispetto al Q2 2015 e 34% in meno rispetto allo

stesso trimestre nel 2014. Considerando i primi 9 mesi del 2015, è stato rilevato un consistente

decremento dei volumi investiti nel settore Retail (-45%) rispetto allo stesso periodo del 2014: si è

passati infatti dai circa 1.2 miliardi di euro del 2014 ai circa 670 milioni di euro dell’anno corrente.

In verità, il calo registrato nei volumi investiti nel settore Retail non è dovuto ad una mancanza di

interesse bensì al generale ritardo nella chiusura delle operazioni. I tempi medi di due diligence infatti

sono aumentati e causano posticipi e rallentamenti nella finalizzazione delle operazioni che avranno

luogo nei prossimi mesi.

A riconferma di un trend osservato negli ultimi anni, nei primi 9 mesi del 2015 il capitale investito nel

settore Retail è stato prevalentemente internazionale (il 90% circa del totale dei volumi investiti) con

una buona rappresentanza di capitali europei ed in particolare tedeschi (per circa €166 milioni di euro)

e britannici (per circa €122 milioni di euro).

Per gli Shopping Centre continua la carenza di prodotti core in vendita in grado di soddisfare le

richieste degli investitori internazionali.

Data questa carenza, gli investitori core si trovano spesso ad un bivio e scelgono di investire in High

Street, ovvero un prodotto facile da capire con giusta size e redditività garantita.

Il rendimento netto prime per tutti i segmenti Retail si è ridotto nel Q3 2015 attestando i valori attorno

al 5,65% per i Centri Commerciali (dal 5,75% nel Q2), 7% per i Parchi Commerciali (stabile al Q2),

4,25% per l’High Street di Milano (dal 4,50 nel Q2) e 4,35% per l’High Street di Roma (dal 4,60 nel

Q2).

Per la logistica permane la carenza di prodotto che caratterizza il mercato italiano da parecchi mesi

impattando il livello totale dei volumi investiti nel settore.

All’interno di questo contesto, nel Q3 2015 il volume transato è stato di circa €21 milioni di euro

relativi a due operazioni condotte entrambe da investitori esteri.

I volumi totali registrati nella logistica nei primi tre trimestri del 2015, pari a circa € 175 milioni,

ammontano alla metà di quelli registrati nello stesso periodo del 2014. Questo dato è dovuto alla

citata carenza di prodotto. Tuttavia molte operazioni in questo settore saranno in chiusura entro fine

anno.

Alla luce di questo contesto, i rendimenti netti prime nel Q3 2015 sono rimasti costanti a Milano

rispetto al Q2 ad un livello di 7.15% mentre a Roma hanno registrato una riduzione al valore attuale

di 7.25%.

Una lettura integrata di tutti gli indicatori sopra descritti delinea un mercato immobiliare che ha

ritrovato la sua dinamicità rispetto ad anni più recenti e che presenta una combinazione di

caratteristiche più vicine ai mercati più maturi.

Il Q3 è stato un trimestre dai volumi eccezionalmente elevati in Emea, tuttavia per il Q4 non ci si

attendono valori come quelli dello scorso anno in quanto vi è un leggero rallentamento delle attività.

7Sul versante del debito i senior lenders sono rimasti estremamente attivi nell’ultimo periodo ottenendo

buone performance poiché focalizzati su asset classes core e core plus.

I lenders alternativi continuano a rendere disponibili capitali per asset classes che i player tradizionali

generalmente trascurano.

Germania

Nel 2015, l volume delle transazioni degli immobili commerciali nel mercato tedesco, si è incrementato

per i sesto anno consecutivo, ed è stato pari ad € 55.1 miliardi, in significativa crescita (+40%)

rispetto all’anno precedente. Il 41% del’aumento si riferisce a immobili a destinazione uffici ed il 31%

ad immobili a destinazione retail. Sono state favorite ampie transazioni e le prime 10 operazioni

costituiscono il 18% dei volumi. La capitale tedesca ha registrato il volume maggiore di transazioni con

un incremento del 84% rispetto all’anno precedente. Complessivamente le 7 principali città tedesche

hanno registrato un incremento del 35%. Anche le transazioni per i centri minori si sono incrementati

del 34%.

Continua la compressione dei rendimenti. La media dei rendimenti per le principali 7 città è pari al

4,15%, per gli immobili localizzati in posizioni secondarie i rendimenti aumentano fra i 75 e 240 basis

point in base alle diverse tipologie di immobili con ulteriori attese di compressione per il 2016.

Andamento dei Volumi di vendita negli ultimi 5 anni Germania

F

Fonte: JLL Research

Olanda

Nel 2015, il mercato immobiliare olandese ha beneficiato dell’afflusso di nuove fonti di capitali estero,

con particolare riferimento a capitali asiatici, registrando i livelli di investimento più elevati dal 2007

pari ad Euro 11.6 miliardi (+10.5%) e con un record massimo in assoluto per il settore retail. Gli

investitori di tipo core hanno riacquistato fiducia nel mercato. Gli stessi investitori locali sono tornati ad

acquistare sul mercato.

Le principali 4 città hanno totalizzato il 40% delle transazioni.

I miglioramenti attesi nell’economia e nel mercato del credito fanno prevedere ulteriori miglioramenti

per il 2016

81.2 Il portafoglio immobiliare

Al 31 dicembre 2015 il fondo detiene, direttamente ed indirettamente 8 immobili.

Diversificazione Geografica

La diversificazione geografica del portafoglio immobiliare al 31 dicembre 2015 è rappresentata dal

grafico che segue:

Diversificazione Settoriale

La diversificazione settoriale del portafoglio immobiliare al 31 dicembre 2015 è rappresentata dal

grafico che segue:

9Composizione Patrimoniale

La composizione delle attività al 31 dicembre 2015 è evidenziata dal grafico che segue:

Non ci sono state variazioni all’Asset Allocation nel corso dell’esercizio 2015. A seguito delle cessioni

avvenute nel corso dell’anno, nonché dei nuovi valori di mercato degli immobili al 31 dicembre 2015 si

riporta di seguito un aggiornamento del capitale investito nelle diverse asset class previste dal

documento strategico di Asset Allocation.

Valori correnti Peso % Min % Max %

Terziario 68.912.000 49,45% 30% 50%

Commerciale 27.688.000 19,87% 20% 50%

Logistica 35.970.000 25,81% 5% 25%

Altro 6.790.000 4,87% 5% 15%

TOTALE 139.360.000 100,00%

Italia 79.660.000 57,16% 30% 60%

Germania 32.800.000 23,54% 0% 20%

Olanda 26.900.000 19,30% 10% 30%

TOTALE 139.360.000 100,00%

10Descrizione del Portafoglio

Palazzo ad uso uffici e terziario – Milano, via Bisceglie

L’immobile, costruito in più fasi tra la metà

degli anni ’80 e la metà degli anni ’90, è

situato a Milano in via Bisceglie in prossimità

della stazione della metropolitana della linea

rossa Milano – Bisceglie, dalla quale dista circa

trecento metri. La zona circostante è dotata di

ottima accessibilità grazie alla vicinanza, oltre

che con la metropolitana, con la rete della

tangenziale Ovest e con la circonvallazione

esterna cittadina. Il complesso si sviluppa su

15.363 mq di superficie lorda ed è costituito da

due edifici oltre a 118 posti auto.

L’acquisizione è avvenuta in data 28 Settembre 2007 dalla società Bastogi S.p.A. ad in prezzo totale

di € 35,5 milioni oltre agli oneri fiscali e di due diligence. L’edificio è interamente affittato Vodafone

Omnitel N.V. che lo utilizza come centro tecnologico e di elaborazione dati per il controllo del traffico

telefonico Italiano, della penisola Iberica e della Grecia.

In data 30 luglio 2010 è stato sottoscritto un nuovo contratto di locazione con decorrenza 1 agosto

2010 e termine 31 luglio 2019 con l’attuale conduttore Vodafone Omnitel Nv.

Il Fondo ha concordato con la controparte una riduzione del canone di locazione prevedendo una

scalettatura del canone.

Precisamente il conduttore corrisponderà al Fondo un canone pari a € 2.210.000,00 dall’1 agosto

2010 al 31 luglio 2011 e un canone pari € 2.485.340 dal 31 luglio 2011 sino a naturale scadenza cui

si sommeranno gli adeguamenti Istat.

Il conduttore avrà altresì la facoltà di recedere anticipatamente dal contratto, con preavviso minimo

di dodici mesi, a decorrere dal 1 agosto 2017.

Il canone di locazione annuo sarà aggiornato al 100% della variazione ISTAT accertata di anno in

anno.

La manutenzione ordinaria e straordinaria sono interamente a carico della parte conduttrice fatta

eccezione per le manutenzioni straordinarie afferenti le parti strutturali del complesso le quali restano

in capo alla locatrice.

Alla data del 31 dicembre 2015, il canone era pari ad € 2.600.913,60.

Centro Logistico - Via Dossi, Levate (BG)

Il centro logistico in Levate è stato acquistato il

15 novembre 2005 al prezzo di € 33,3 milioni.

L’area è ubicata nelle immediate vicinanze

dell’uscita di Dalmine dell’autostrada A4 Milano-

Venezia.

Il complesso si sviluppa su un’area di 94.500 mq

circa dei quali 43.300 mq sono destinati a

deposito merci, 36.300 mq sono destinati agli

spazi di manovra mentre i rimanenti 14.900 mq

sono destinati a verde.

La struttura logistica è inoltre dotata di raccordo ferroviario che collega un’ala del complesso

all’adiacente snodo ferroviario per il carico/scarico merci. Attualmente l’immobile è sfitto.

Nel corso del primo semestre 2015 la SGR ha appaltato le opere di riqualificazione ad una primaria

impresa edile del nord italia ed i relativi lavori sono stati avviati nel mese di maggio 2015.

I lavori, che inizialmente avevano una durata di circa nove mesi, hanno subito dei rallentamenti nel

11corso del secondo semestre 2015 e pertanto si prorogheranno indicativamente fino alla fine del primo

semestre 2016.

Nel secondo semestre 2015 è stato conferito incarico in esclusiva a GVA Redilco per l’attività di

intermediazione immobiliare volta a ricercare sul mercato le opportunità di cessione/locazione

dell’immobile.

Caserma dei Carabinieri - Corso Torino 12, Rivoli (TO)

Il complesso, adibito a Caserma dei Carabinieri,

è stato acquistato il 28 novembre 2005 al prezzo

di € 4,6 milioni.

La proprietà, ubicata nel comune di Rivoli

(naturale proseguimento della periferia ovest di

Torino), comprende due distinti edifici: uno di

tre piani adibito a Caserma, uno di cinque piani

destinato ad alloggi e relativi box.

La superficie complessiva realizzata è di 3.945 mq oltre ai parcheggi, spazi di manovra e verde

condominiale.

All’interno dell’area è anche presente un distributore di carburante per il rifornimento degli automezzi

in dotazione all’Arma dei Carabinieri.

La proprietà è stata ultimata il 21 novembre 2003 ed è locata al Ministero dell’Interno, ad un canone

annuo di € 311.746,92.

Caserma dei Carabinieri - Via Pozzillo, Sala Consilina (SA)

Il complesso, adibito a Caserma dei Carabinieri,

è stato acquistato il 28 novembre 2005 al

prezzo di € 4,9 milioni.

L’immobile è ubicato nel comune di Sala

Consilina.

La città dista dal capoluogo campano (SA) circa

85 Km ed è raggiungibile dall’autostrada A3

(Salerno – Reggio Calabria) tramite l’uscita Sala

Consilina.

Il complesso, di 3.796 mq, si sviluppa su

un’area di circa 5.600 mq all’interno della quale

sono previsti 70 posti auto.

La proprietà è stata ultimata il 22 agosto 2005

ed è locata al Ministero dell’Interno ad un

canone annuo di € 299.766,72.

12Centro Commerciale - Casal del Marmo – Roma, loc. Casal del Marmo

Il centro commerciale è ubicato lungo il grande

raccordo anulare di Roma presso l’uscita di Casal

del Marmo.

Il centro è stato acquistato il 3 aprile 2006 ad un

prezzo pari a € 36 milioni. Il centro ha una

superficie coperta di 30.663 mq ed è costituito

da un ampio supermercato, con una superficie di

vendita di 5.000 mq, da una piccola galleria

formata da circa 10 unità commerciali e da

un’autorimessa interrata.

L’immobile è locato alla CBF Srl (Gruppo Conad del Tirreno) con decorrenza ottobre 2012, il contratto

ha durata di 6 anni rinnovabile per ulteriori 6 anni ed un corrispettivo annuo attualmente pari ad €

1.374.999,96.

Centro logistico – Mora di Liscate – Milano

Il centro Logistico di Liscate è stato acquistato

il 30 giugno 2006 al prezzo di € 35,26 milioni.

Il centro logistico è ubicato nel comune di

Liscate che si estende lungo la strada

provinciale Cerca.

L’immobile è facilmente raggiungibile dalla

tangenziale Est di Milano oppure

dall’autostrada A4 Milano-Venezia uscendo al

casello di Agrate in direzione Milano.

Il complesso ha una superficie coperta di

45.267 mq ed è locato alla DHL Solutions SpA,

uno dei maggiori operatori specializzati

nell’attività logistica.

Nel mese di ottobre 2014 è stato sottoscritto un nuovo contratto di locazione tra il Fondo e DHL

Supply Chain Italia S.r.l con canone annuo a regime di circa € 2,4 milioni, durata fino al 30/09/2022

e facoltà di rilascio per il conduttore a determinate condizioni a partire dal 2018.

Alla data del 31 dicembre 2015, il canone era pari ad € 1.999.692,00.

13Palazzo ad uso uffici e direzionale – Almere - Olanda

Il palazzo è situato ad Almere, una città che

dista circa venticinque chilometri da

Amsterdam con il cui centro è collegata

mediante treni ad alta frequenza.

L’immobile è stato acquistato il 5 dicembre

2006 ad un prezzo pari ad € 38,75 milioni,

oltre ai costi di acquisizione. È stato costruito

nel 2001 ed ha una superficie affittabile ad uso

uffici di 11.882 mq.

L’immobile è interamente locato a USG People, società olandese specializzata in servizi alle imprese

nell’ambito del lavoro interinale, ricerca del personale ed organizzazione del personale. Nel 2013 il

contratto è stato rinnovato fino all’ottobre 2028 ad un canone annuo di € 2.4 mln annui ca indicizzati

all’inflazione (se superiore al 4% l’adeguamento sarà ridotto al 50%). Il nuovo contratto non

contempla la possibilità di un recesso anticipato prima della scadenza del 2028. L’immobile è di

proprietà diretta della società Tulip I controllata al 100% dal Fondo secondo lo schema riportato al

paragrafo 1.5. Alla data del 31 dicembre 2015, il canone era pari ad € 2.386.419,84.

Palazzo ad uso uffici e commerciale – Gelsenkirchen – Germania

Il palazzo è situato nel centro della città di

Gelsenkirchen. L’immobile è stato acquistato il

21 dicembre 2006 ad un prezzo di € 40,66

milioni, oltre agli oneri di acquisizione.

L’immobile è stato costruito in due fasi, nel

1911 e nel 1926, ed è stato completamente

ristrutturato nel 1998. Nel corso del 2013 è

iniziata un’ulteriore fase di ristrutturazione

dell’edificio che ha interessato circa il 50%

dell’edificio. I lavori dovrebbero concludersi a

metà 2014. L’edificio ha una superficie coperta

totale di circa 20.000 m² di cui il 48% ad uso

commerciale ed il restante 52% ad uso uffici.

In aggiunta esiste un parcheggio con 205 posti auto. L’immobile è locato a primarie società tra cui

H&M, Foot Locker nella parte commerciale e VRR, un ente pubblico che gestisce parte della rete

ferroviaria ed autostradale, nella parte uffici. A seguito di una rinegoziazione dei contratti di affitto in

scadenza avvenuta nel corso del 2013, la scadenza media dei contratti di affitto di tipo commerciale

e direzionale è il quarto trimestre 2020. L’importo dei canoni annui a fine anno è pari a Euro 2.5 mln

ca.

1.3 Gestione Immobiliare

Informazioni sulla gestione

Alla fine del 2015 il fondo detiene direttamente ed indirettamente otto immobili. il valore del

portafoglio immobiliare del fondo era pari ad € 139.360.000, di cui € 79.660.000 in Italia ed €

59.700.000 all’estero. A parità di perimetro, ossia escludendo dalla base di riferimento gli immobili

ceduti nel corso dell’esercizio, nel corso del 2015 il valore degli investimenti immobiliari detenuti

direttamente ed indirettamente dal Fondo si è ridotto dello 3,15%, in particolare il portafoglio italiano

si è ridotto del 4,13% mentre il portafoglio estero si è ridotto del 1,81%.

14Se si confrontano i valori di mercato degli immobili in portafoglio nel primo semestre con quelli

registrati nel secondo semestre, si nota che il portafoglio estero ha registrato una variazione positiva

del 1,70% mentre quello italiano ha registrato una variazione positiva dello 0,96%.

In valori assoluti il portafoglio italiano si è ridotto di € 3,4 mln su base annua, di cui € 2,61 mln nel

corso del primo semestre a seguito della svalutazione dell’immobile di Roma – Casal del Marmo,

mentre il portafoglio estero ha registrato una variazione positiva di € 1,0 mln ca. su base semestrale

ed una variazione negativa di € 1,1 mln dalla fine dello scorso esercizio. Il cambio di tendenza è

principalmente imputabile ad un decisivo miglioramento delle prospettive del mercato tedesco che

hanno fatto incrementare il valore di fine anno.

Nell’esercizio 2015 l’attività della SGR è stata particolarmente intensa e si è focalizzata sulle attività di

cessione degli immobili, partecipazioni immobiliari.

Nello specifico, le più importanti azioni intraprese sono di seguito sintetizzate, con riferimento a

ciascun immobile:

- Caserme dei Carabinieri di Rivoli e Sala Consilina (To e Sa) – Sono state concluse le

attività di regolarizzazione catastale ed urbanistica dell’immobile di Rivoli. Con riferimento al

giudizio che vede il fondo opposto a Cogefer S.p.A. per l’esercizio dell’opzione di vendita

dell’immobile di Sala Consilina, la SGR - ancora in attesa della definizione del primo grado – nel

mese di aprile ha ritenuto opportuno esercitare il diritto di modificazione della domanda ex art.

1453, risolvendo l’opzione esercitata in modo da rendere fruibile l’immobile e quindi, in accordo al

piano di dismissioni approvato, commercializzarlo - unitamente alla Caserma di Rivoli - sul

mercato. Nel corso del secondo semestre 2015 sono quindi iniziate le attività di

commercializzazione di entrambi gli asset

- Milano via Lope de Vega (RSA) – Nel corso del primo semestre 2015 la SGR ha svolto alcuni

piccoli interventi di manutenzione straordinaria oltre a procedere con la regolarizzazione catastale

e documentale propedeutica alla cessione dell’immobile. Nel mese di luglio la SGR ha perfezionato

con un investitore istituzionale l’atto di cessione dell’immobile (maggiori dettagli nella successiva

sezione “Vendite nel corso del 2015”)

− Milano Via Bisceglie (Italia) – Nel corso del primo semestre 2015 la SGR ha svolto alcuni

piccoli interventi di manutenzione straordinaria oltre a procedere con la regolarizzazione catastale

e documentale propedeutica alla cessione dell’immobile. A seguito della conclusione positiva delle

attività di due diligence da parte dell’investitore estero al quale la SGR ha concesso un’esclusiva

già da fine 2014, nel mese di dicembre è stato perfezionato il preliminare di compravendita

relativo all’immobile con previsione di stipula dell’atto definitivo entro il 30 gennaio 2016

(maggiori dettagli nella successiva sezione “Eventi successivi alla chiusura del periodo”)

− Mora di Liscate (Mi) – Con riferimento all’esproprio subito da parte di TEEM per la costruzione

della nuova Tangenziale Esterna Est di Milano, sono stati definitivi i termini per l’indennizzo che

verrà formalizzato tra le parti e riscosso nel corso del primo semestre 2106. La SGR ha svolto

alcuni interventi di manutenzione straordinaria oltre che di adeguamento normativo per la

sicurezza. E’ stato conferito incarico in esclusiva a Cushman & Wakefield per l’attività di

intermediazione immobiliare volta a ricercare sul mercato le opportunità di cessione dell’immobile.

− Levate (BG) – In linea con la strategia definita per l’immobile, nel corso del primo semestre la

SGR ha appaltato le opere di riqualificazione ad una primaria impresa edile del nord italia ed i

relativi lavori sono stati avviati nel mese di maggio 2015. I lavori, che inizialmente avevano una

durata di circa nove mesi, hanno subito dei rallentamenti nel corso del secondo semestre 2015 e

pertanto si prorogheranno indicativamente fino alla fine del primo semestre 2016. Nel secondo

semestre 2015 è stato conferito incarico in esclusiva a GVA Redilco per l’attività di intermediazione

immobiliare volta a ricercare sul mercato le opportunità di cessione/locazione dell’immobile

- Roma, Loc. Casal del Marmo – Nel corso del primo semestre 2015, stante le perduranti

difficoltà riscontrate sul mercato nel trovare nuovi conduttori per la media struttura e per i negozi

di vicinato presenti nella galleria commerciale, stante il prorogarsi delle tempistiche di cui alla

transazione stipulata con Conad del Tirreno nel mese di ottobre 2012 relative alla riqualificazione

15dell’immobile come Centro Commerciale ed infine stante l’avvicinarsi del periodo di scadenza del

fondo, la SGR ha valutato la possibilità di collocare l’immobile sul mercato nell’attuale condizione

locativa (ipermercato Conad) ed autorizzativa. L’esperto indipendente del Fondo (JLL) alla luce

delle considerazioni di cui sopra, in occasione della stima al 30 giugno 2015, non considerando più

il processo di riqualificazione commerciale così come rappresentato fino a dicembre 2014, ha

svalutato il valore dell’asset di circa il 24% esprimendo un valore di mercato pari ad Euro

12.600.000 riconfermato anche nella valutazione di fine esercizio. Le trattative avviate con il

Gruppo Conad del Tirreno per la possibile cessione dell’immobile ovvero per la rivisitazione degli

spazi concessi in locazione si sono concluse con la formalizzazione, nel mese di dicembre 2015, di

un preliminare di compravendita per l’intero complesso immobiliare con previsione di stipula

dell’atto definitivo entro il 30 marzo 2016.

− Olanda – Con riferimento all’immobile di Amstelveen, sfitto dal 2012, viste le difficoltà

riscontrate nel mercato a trovare nuovi conduttori e tenuto conto che il settore degli uffici

continua ad evidenziare elevati livelli di vacancy che rendono difficile trovare conduttori disposti a

pagare canoni in linea con le attese, già da fine 2014 erano state avviate le necessarie attività

finalizzate alla dismissione. Nel secondo semestre 2015 sono stati conclusi gli accordi per la

cessione ad un operatore locale che procederà alla riqualificazione dell’immobile a struttura

parzialmente recettiva. La cessione si è perfezionata nel mese di Dicembre (maggiori dettagli nella

successiva sezione “Vendite nel corso del 2015”). Con riferimento all’immobile di Almere dopo la

rinegoziazione con l’attuale conduttore USG NL avvenuta a fine del 2013, l’immobile era ormai

pronto per la dismissione – Nel corso del secondo semestre 2015 la SGR ha avviato le trattative

con un investitore istituzionale estero al quale la SGR aveva concesso un’esclusiva fino a metà

gennaio 2015. A seguito del completamento delle attività di due diligence, nel mese di febbraio si

è perfezionato il contratto di compravendita (maggiori dettagli nella successiva sezione “Eventi

successivi alla chiusura del periodo”).

- Croydon (Regno Unito) – Nel secondo semestre è stata completata la realizzazione della

struttura del Costa Coffee, drive through e sono proseguite le trattative per la cessione

dell’immobile ad un operatore estero. La cessione si è perfezionata nel mese di Novembre

(maggiori dettagli nella successiva sezione “Vendite nel corso del 2015”).

- Portafoglio Golden (Svezia) – Con riferimento all’immobile di Koping si sono completate le

negoziazioni con ICA, principale conduttore del centro, per l’ampliamento degli spazi in locazione.

Questo ha maggiormente valorizzato l’immobile. Con riferimento all’immobile di Valbo,

interamente locato, sono stati effettuati alcuni interventi minimi di manutenzione. Entrambi gli

immobili sono stati ceduti nel secondo semestre ad un investitore estero (maggiori dettagli nella

successiva sezione “Vendite nel corso del 2015”).

- Gelsenkirchen (Germania) – L’immobile a fine anno presenta una vacancy del 7% circa. Sono

in corso le trattative con il principale conduttore, VRR, per l’ampliamento degli spazi locati. La

locazione di tali ulteriori spazi porterebbe in sostanza una occupazione totale dell’immobile, in

quanto resterebbero solo alcuni spazi minimi, principalmente con destinazione deposito, non

locabili. Nel corso del secondo semestre sono state completate le analisi di verifica e controllo del

sistema antincendio di tutto l’immobile che hanno evidenziato alcune deficienze nel sistema

antincendio che richiedono interventi di manutenzione straordinaria da effettuarsi nel corso del

2016. A seguito del black-out avvenuto a Gennaio 2015, nel corso del secondo semestre è stata

presentata la richiesta per l’ottenimento del permesso a costruire per gli interventi da apportare

nel locale dei trasformatori elettrici per rimediare al rischio di infiltrazioni e di sospensione

dell’energia elettrica. Il ritardo nell’ottenimento dei dovuti permessi, ha fatto slittare l’inizio lavori

al 2016.

Struttura societaria relativa alle acquisizioni degli immobili esteri

Si riporta di seguito il grafico contenente la struttura aggiornata delle partecipazioni e degli immobili

esteri detenuti dal Fondo.

16Vendite nel corso del 2015

L’accelerazione impressa alle attività di commercializzazione degli immobili a seguito dell’ingresso nel

Periodo di Grazia e del rigetto della proposta di modifica regolamentare relativa all’estensione del

termine di durata del Fondo al 2019 ha prodotto, nel corso dell’esercizio 2015, risultati significativi.

Nel corso dell’anno infatti la SGR ha formalizzato la cessione di un immobile italiano e di quattro

immobili esteri oltre a stipulare due preliminari per la cessione di altrettanti immobili italiani entro il

primo trimestre 2016.

Al 31 dicembre 2015 per tutti i restanti immobili in portafoglio (ad esclusione delle Caserme e della

logistica di Levate oggetto di riqualificazione) sono in corso le attività di due diligence da parte di

investitori interessati all’acquisto.

Si riportano di seguito le operazioni di cessione intervenute nel corso dell’esercizio 2015:

1) in data 30 luglio 2015 è stata perfezionata la vendita dell’immobile ad uso Residenza Sanitaria

Assistita (RSA) di Milano, Via Lope de Vega 2. La parte acquirente è stata la società InvestiRE SGR

S.p.A. in qualità di società di gestione del FIA italiano immobiliare riservato istituito in forma

chiusa, denominato "Spazio Sanità". Il prezzo di vendita pari ad Euro 13.880.000,00, è stato

integralmente corrisposto al perfezionamento del contratto di compravendita. Il ricavato della

cessione è stato destinato per Euro 11.000.000,00 alla riduzione dell’indebitamento del Fondo con

particolare riferimento alla linea di credito in essere con Banca Carige S.p.A.;

2) in data 30 settembre 2015, è stato sottoscritto dalla società svedese Golden Immobiliare Svezia

AB, interamente detenuta in via indiretta dal fondo, l’atto di cessione della partecipazione totalitaria

nella società immobiliare Golden Valbo/Köping AB, proprietaria di due immobile ad uso

commerciale siti a Valbo e a Köping (Svezia). La parte acquirente è una società di diritto svedese,

DPK Huvudväg AB (già Goldcup 11449 AB), posseduta direttamente da una società di investimento

inglese, DPK Autostrada Limited. Il valore della transazione è stato calcolato attribuendo

all’immobile di Valbo il valore di SEK 62.528.191 (Euro 6,7 milioni circa) e all’immobile di Köping il

valore di SEK 191.253.418 (Euro 20,5 milioni circa). Il ricavato della cessione è stato parzialmente

destinato, per un importo di Euro 16.382.908, alla riduzione del finanziamento in essere con Banca

ING Bank N.V.;

173) in data 23 novembre 2015, è stato sottoscritto l’atto di cessione dell’immobile sito in Croydon (UK)

“The Colonnades, Purley Way”. La parte acquirente è una società di diritto inglese, DPK East

Limited. Il prezzo di cessione dell’Immobile è pari a GBP 22.643.600 (Euro 32,3 milioni circa);

4) in data 15 dicembre 2015, è stato sottoscritto l’atto di cessione dell’immobile sito in Prof. J.H.

Bavincklaan 1/3 - Amstelveen (Olanda), detenuto indirettamente tramite la società di diritto

olandese Tulip Property II BV. La parte acquirente è una società di diritto olandese, BABSOU

KRONENBURG B.V. Il prezzo di cessione pari a Euro 10.600.000 ed è stato integralmente

corrisposto dalla parte acquirente ed interamente destinato al ripagamento del finanziamento in

essere con Banca ING Bank N.V.

Si segnala che nel rispetto della normativa, per tutte le operazioni sopra riportate, in merito al valore

di cessione attribuito al singolo immobile l’esperto indipendente del Fondo (Jones Lang Lasalle) ha

espresso specifico giudizio di congruità.

Inoltre nel mese di dicembre 2015 il Fondo ha stipulato due contratti preliminari di compravendita

inerenti l’immobile di Milano, Via Bisceglie (il cui termine per la stipula del definitivo è fissato per il 30

gennaio 2016) ed il complesso immobiliare di Roma, Località Casal del Marmo (il cui termine per la

stipula del definitivo è fissato per il 31 marzo 2016).

1.4 Gestione finanziaria

Indebitamento

Alla data del 31 dicembre 2015, l’ammontare complessivo dei debiti del Fondo era pari ad €

36.770.953 che corrisponde al 24.21% della somma degli immobili e delle partecipazioni di controllo.

Il Fondo utilizza differenti forme tecniche di indebitamento.

- Un finanziamento residuo concesso da ING Real Estate Finance, per un ammontare complessivo

pari a € 11.929.357

- Si ricorda che a seguito dell’ atto modificativo, firmato nell’ottobre 2013, dei contratti di

finanziamento stipulati nel febbraio 2007, i finanziamenti erano i garantiti dagli immobili di

Gelsenkirchen (G), Almere (NL), Amstelveen (NL) e dagli immobili svedesi di Valbo e Koping. Il

contratto prevedeva che a fronte del disinvestimento di uno degli immobili già dati in garanzia (in

Germania ed in Olanda), il Fondo avrebbe dovuto rimborsare un importo superiore rispetto

all’importo della linea esistente per il medesimo immobile; a fronte del disinvestimento di un

immobile in Svezia il Fondo avrebbe dovuto rimborsare una quota dei finanziamenti di Amstelveen,

Almere e di Gelsenkirchen. Pertanto a seguito della vendita dell’immobile degli immobili svedesi di

Valbo e Kopling il fondo ha proceduto ad effettuare un rimborso parziale di Euro 16.382.908 a

valere sulla linea di Amstelveen e della linea di Almere. Successivamente a seguito della cessione

dell’immobile di Amstelveen il fondo ha proceduto ad effettuare un rimborso parziale di Euro

16.382.908 a valere sulla linea di Almere.

- Un‘apertura di credito in conto corrente ipotecario, concessa da Banca Carige Italia S.p.A., con

scadenza il 31 dicembre 2017, utilizzata alla data del presente Rendiconto per un importo pari ad €

24.841.595. A garanzia di tale finanziamento sono stati ipotecati tutti gli immobili appartenenti al

portafoglio italiano. Il contratto di finanziamento è stato concluso sulla base del tasso Euribor 3

mesi incrementato di un margine di 475 basis points

La tabella sottostante riepiloga la situazione finanziaria del Fondo nel corso del 2015.

Istituto di credito Debito 2014 Debito 2015 Interessi 2015 Scadenza Tasso medio Valore Garanzia Loan to Value

ING Real Estate Finance / Gelsenkirchen 21.750.000,00 11.929.357,47 497.552,13 dic-17 2,95% 32.800.000,00 36,37%

ING Real Estate Finance / Almere 15.350.000,00 - 271.561,14 dic-17 3,54% 26.900.000,00 0,00%

ING Real Estate Finance / Amstelveen 1.610.543,00 - 27.574,08 dic-17 3,42%

Totale ING Real Estate Finance 38.710.543,00 11.929.357,47 796.687,35 3,15% 59.700.000,00 19,98%

Carige 34.011.049,14 24.841.595,20 1.437.018,19 dic-17 4,88% 79.690.000,00 31,17%

Totale 72.721.592,14 36.770.952,67 2.233.705,54 4,08% 139.390.000,00 26,38%

Nel corso del 2015, il costo medio del debito è stato pari 4,08%, in aumento rispetto al costo medio

registrato nel 2014 (2,26%) imputabile in parte alla metodologia di calcolo utilizzata per la definizione

18Puoi anche leggere