Fidimpresa Umbria Soc. Coop.

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Fidimpresa Umbria Soc. Coop.

Via A. Morettini, 7 – 06121 Perugia

C.F. e numero d’iscrizione del Registro delle Imprese di Perugia: 00242970549

data di iscrizione: 19/02/1996

Numero Albo Intermediari Finanziari (U.I.C.): 27821

Numero di iscrizione Sezione Cooperative a Mutualità Prevalente: A119432

*******

RELAZIONE SULLA GESTIONE EX-ARTICOLO 2428 C.C.

di corredo al Bilancio di Esercizio chiuso al 31-12-2018

Signori soci

Il bilancio di esercizio del 2018 è stato redatto sulla base del postulato della continuità aziendale. In

merito a questo aspetto il Consiglio di Amministrazione espone le seguenti considerazioni.

Si è provveduto a redigere il bilancio secondo la prospettiva della continuità anche in considerazione

delle previsioni contenute nel nuovo principio contabile OIC 11 (emanato nel marzo 2018), nonché

avendo conoscenza di quanto descritto nel principio di revisione ISA Italia 570.

L’arco temporale di valutazione della continuità si estende per i futuri 12 mesi e, sulla base delle

informazioni in nostro possesso, possiamo ragionevolmente confermare che la nostra attività

proseguirà verso il raggiungimento dell’oggetto sociale, non avendo rilevato nella struttura

patrimoniale e finanziaria e nell’andamento operativo sintomi che possano indurre incertezze circa la

continuità aziendale.

Il mondo dei confidi sta attraversando un periodo di rilevanti cambiamenti, specie sul versante

normativo, che andranno ad incidere sull’attività tipica di assunzione di rischio cosa che

auspicabilmente potrebbe rappresentare un’opportunità di crescita e di riconoscimento del ruolo sia

nei confronti del sistema bancario che nei confronti delle imprese.

Il bilancio dell’esercizio 2018, che l’Organo Amministrativo va ora a sottoporre alla Vostra

attenzione e approvazione, evidenzia un utile d’esercizio di 43.060 €.

Si precisa che questo è il terzo anno in cui si redige il bilancio secondo gli schemi previsti dal

Provvedimento emanato dalla Banca d’Italia il 2 agosto 2016 in applicazione delle disposizioni e dei

poteri ad essa conferiti dal D.Lgs n. 136/2015, avente ad oggetto “Il bilancio degli intermediari non

IFRS” che ha abrogato il D.Lgs n. 87/1992, sulla base del quale erano redatti i precedenti bilanci.

In questo esercizio, sentito il parere del Collegio Sindacale, il Consiglio di Amministrazione ha

ritenuto di avvalersi della facoltà di prorogare l’approvazione del Bilancio ai sensi di quanto previsto

dall’art. 2364 del Codice Civile, facoltà espressamente richiamata anche nello Statuto.

Tale decisione è motivata dalla necessità di ottenere le comunicazioni dal sistema bancario relative

ai rischi in essere, da raccordare con le risultanze del sistema informativo aziendale.

Pur segnalando il permanere di alcune difficoltà di scambio di flussi informativi con le banche da

parte dei Confidi e di reperimento di aggiornate notizie su stato del deteriorato e previsioni di

recupero, il Consiglio ha valutato i rischi sulle sofferenze e sugli incagli conosciuti provvedendo agli

accantonamenti comunque in maniera prudenziale.

1

LO SCENARIO DI RIFERIMENTO

In termini di scenario macroeconomico l’attività economica globale nel corso del 2018 ha decelerato

e il commercio mondiale nell’ultima parte dell’anno si è contratto. La crescita dell’economia

mondiale è proseguita ma si sono manifestati segnali di deterioramento ciclico in molte economie

avanzate ed emergenti. Sulle prospettive globali continuano a gravare diversi rischi come il protrarsi

delle tensioni commerciali - nonostante alcuni recenti segnali di distensione - un rallentamento

congiunturale superiore alle attese in Cina oltre le possibili ricadute conseguenti alle modalità con le

quali avrà luogo la Brexit.

Nell’area dell’euro la crescita si è indebolita e le prospettive di crescita per l’anno in corso sono state

riviste significativamente al ribasso.

Il Consiglio direttivo della BCE ha ribadito l’intenzione di mantenere un significativo stimolo

monetario per un periodo prolungato e ha annunciato una nuova serie di operazioni mirate di

rifinanziamento a più lungo termine, le cui condizioni di prezzo, che saranno definite nei prossimi

mesi, terranno conto degli sviluppi futuri dell’economia.

L'inflazione, pur restando su valori ampiamente positivi, è scesa per effetto del rallentamento dei

prezzi dei beni energetici.

In Italia il 2018 è stato caratterizzato da una crescita del PIL dello 0,9%, ampiamente inferiore a

quanto atteso dai principali previsori e in rallentamento rispetto al 2017. Secondo le indicazioni più

recenti, l’attività economica in Italia avrebbe lievemente recuperato all’inizio di quest’anno, dopo

essere diminuita nella seconda metà del 2018. La debolezza congiunturale degli ultimi trimestri

rispecchia quella osservata in Germania e in altri paesi dell’area Euro mentre è rimasto favorevole

l’andamento delle esportazioni italiane, cresciute nell’ultima parte del 2018 a ritmi sostenuti

nonostante la contrazione del commercio mondiale.

Come già sottolineato anche negli anni precedenti, il settore bancario ha risentito particolarmente

della crisi economico-finanziaria degli ultimi anni e tra gli strumenti messi in campo individuiamo la

politica del Quantitative Easing adottata dalla BCE, rimasta in vigore fino a dicembre 2018.

Nella riunione del 7 marzo u.s. il Consiglio direttivo della BCE ha annunciato l’avvio di diverse

misure espansive tra cui l’introduzione di una nuova serie di operazioni mirate di

rifinanziamento a più lungo termine per preservare condizioni favorevoli nel mercato del

credito e l’ordinata trasmissione della politica monetaria. Queste operazioni avranno una

durata di due anni e saranno condotte a cadenza trimestrale da settembre del 2019 a marzo del

2021. Il Consiglio ha inoltre esteso almeno sino alla fine del 2019, e comunque finché

necessario, l’orizzonte minimo entro il quale intende mantenere invariati i tassi di riferimento.

Gli scenari economici

Sulla base degli indicatori disponibili nei primi tre mesi dell’anno in corso, in Italia la produzione

industriale sarebbe tornata a crescere. Le indagini qualitative tuttavia segnalano che le imprese

restano caute nei giudizi sulla situazione economica generale e sulla domanda. Le valutazioni

sull’andamento corrente della domanda proveniente dalla Germania e dalla Cina sono negative, anche

se le attese per il prossimo trimestre risultano leggermente più favorevoli. Le prime informazioni

congiunturali sul 2019 e le indagini presso le imprese prefigurano un indebolimento dei piani di

investimento, che potrebbero avere risentito dell’incertezza sulle prospettive globali e del

ridimensionamento degli incentivi fiscali.

La dinamica dei prezzi si è mantenuta inferiore a quella dell’area dell’euro; il costo del lavoro e i

margini di profitto delle imprese hanno risentito dell’indebolimento dell’economia. Anche se nel

primo trimestre il prodotto ha segnato un lieve aumento, vi è un consenso diffuso intorno a previsioni

di una crescita quest’anno inferiore a quella, già contenuta, del 2018.

2

Il nostro paese può fare affidamento su punti di forza in grado di sostenere l’attività in una

congiuntura sfavorevole.

Le esportazioni hanno tenuto il passo della domanda estera, grazie alla capacità di competere

sui mercati internazionali verso produzioni meno esposte alle pressioni dei paesi emergenti e

realizzate da imprese più efficienti e più grandi.

Alla fine del 2018 l’indebitamento delle famiglie in rapporto al PIL risultava di venti punti

percentuali inferiore rispetto al valore degli altri paesi dell’area euro e il valore del risparmio

accumulato, per oltre il 60 per cento in immobili, superava 8 volte il reddito, a fronte di una

stima di 7 per il resto dell’area.

Anche il debito delle imprese è contenuto: la sua incidenza sul PIL era del 69 per cento, contro

il 112 degli altri paesi.

Nel complesso l’economia fatica però a riprendersi dalla doppia recessione.

La previsione di un ritorno a tassi di investimento più sostenuti e a una spesa per consumi più robusta

richiede che si plachino le tensioni commerciali e che rimangano favorevoli le condizioni dei mercati

finanziari globali. Soprattutto richiede che risalga la fiducia di famiglie e imprese.

Fonte: Relazione Banca d’Italia

Le dinamiche del credito

Con il rallentamento ciclico dell’economia, nel 2018 si è interrotta la crescita della redditività

delle imprese. Il margine operativo lordo è rimasto pressoché invariato dopo il sostenuto

aumento del biennio precedente (6 per cento in media); in rapporto all’attivo, è stabile al 7 per

cento, un livello di poco inferiore a quello osservato prima della crisi finanziaria.

I risultati di un’indagine sulle imprese industriali e dei servizi condotta dalla Banca d’Italia

mostrano che la quota di imprese in utile si è lievemente ridotta e che la diminuzione è stata

marcata per le imprese più grandi (con almeno 50 addetti) e per quelle manifatturiere.

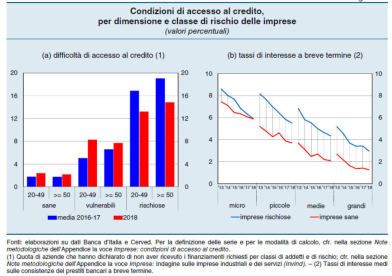

Nel 2018 i debiti verso le banche e le società finanziarie sono aumentati dell’1,0 per cento (il

valore più elevato dall’inizio del 2012) tuttavia permangono le eterogeneità all’interno del

sistema produttivo. In particolare i risultati di una indagine Banca d’Italia dimostrano che la

quota di aziende che hanno dichiarato di non avere ricevuto i finanziamenti richiesti è

aumentata in particolare tra quelle più piccole con bilanci vulnerabili. Nella seconda parte

dell’anno, con il rallentamento congiunturale e le tensioni sui mercati finanziari, la crescita si è

3

progressivamente indebolita sia per il calo della domanda che per l’adozione di politiche di

offerta più prudenti da parte delle banche.

Durante la ripresa ciclica dell’economia le aziende di minore dimensione hanno incontrato

difficoltà di accesso al credito superiori a quelle registrate nel periodo antecedente la crisi

finanziaria globale. Dal 2012 il volume dei finanziamenti diretti alle imprese con meno di 20

addetti si è costantemente ridotto; il calo è soltanto in parte riconducibile a fattori di domanda

e di rischio. Per le imprese minori la quota di prestiti assistiti da garanzie personali o reali è

salita mentre quella delle società di maggiore dimensione si è ridotta.

I dati Banca d’Italia confermano ancora una volta che i tassi di interesse applicati alle imprese

minori sono in media più elevati di oltre 300 punti base rispetto a quelli applicati alle imprese

più grandi, anche a parità di classe di rischio. Dai dati forniti dalla Banca d’Italia è inoltre emerso

che si sono annullate le differenze tra i tassi pagati dalle microimprese finanziariamente più

fragili e quelli pagati dalle microimprese sane. Ciò appare come la conseguenza della crescente

difficoltà degli intermediari nella valutazione di questo segmento di clientela caratterizzato da

rilevanti asimmetrie informative e da costi fissi elevati rispetto al volume molto contenuto dei

prestiti.

Fonte: Relazione Banca d’Italia

La situazione dell’Umbria

Nel 2018 l’espansione dell’attività economica in Umbria è continuata pur se a ritmi moderati e in un

contesto di crescente incertezza degli operatori. Gli ordini industriali sono aumentati con un’intensità

analoga allo scorso anno; dopo lungo tempo, l’incremento si è esteso anche alle piccole imprese.

L’andamento del fatturato, positivo in tutti i principali settori, è risultato migliore per le aziende

orientate ai mercati esteri così come è migliorata la redditività delle imprese industriali e dei

servizi. La quota di aziende che valuta di chiudere in utile l'esercizio 2018 è salita all’80 per

cento, tornando prossima ai livelli registrati prima della crisi e alla media italiana mentre quella

delle imprese che prefigurano una perdita è diminuita, in misura più marcata nei servizi.

Le condizioni del settore delle costruzioni, dove non si è ancora conclusa la lunga fase recessiva, sono

rimaste sfavorevoli, con un’ulteriore diminuzione del numero di imprese attive e degli occupati. La

flessione è particolarmente significativa per le imprese specializzate nell’edilizia residenziale, che

4

continua a essere penalizzata da una domanda modesta e concentrata nel segmento degli immobili di

pregio, oltre che dal rilevante stock di invenduto.

Il comparto delle opere pubbliche sconta il ridotto ammontare dei lavori appaltati che si registra da

oltre un quinquennio, nonostante l’avvio degli interventi di emergenza legati al sisma del 2016.

Sono emersi segnali di miglioramento tra i servizi diversi dal commercio al dettaglio, ove la dinamica

delle vendite è rimasta negativa. I flussi turistici sono tornati su livelli analoghi a quelli registrati

prima del terremoto, tranne che nei comuni direttamente colpiti.

Come lo scorso anno l’occupazione è rimasta stabile, confermando un andamento peggiore rispetto

al resto del paese.

Il processo di crescita degli investimenti che ha caratterizzato l’ultimo biennio si è interrotto. Oltre la

metà delle imprese intervistate dalla Banca d’Italia ha confermato i piani formulati a inizio anno, che

nel complesso risultano orientati a una riduzione della spesa rispetto al 2017; tra le restanti,

prevalgono di poco quelle che li hanno rivisti al rialzo mentre i programmi per il 2019 prefigurano

una sostanziale stazionarietà degli investimenti.

Pur in presenza di condizioni di offerta ancora favorevoli, l’espansione del credito in regione ha perso

vigore. I prestiti alle aziende di maggiori dimensioni sono aumentati a un ritmo meno intenso rispetto

allo scorso anno, quelli alle piccole imprese hanno continuato a diminuire. La dinamica è rimasta

invece solida per le famiglie, per effetto della crescita ancora sostenuta del credito al consumo; le

erogazioni di mutui si sono stabilizzate in connessione con l’andamento poco vivace del mercato

immobiliare.

Nella prima metà dell’anno la dinamica del credito bancario alle imprese si è indebolita: all’ulteriore

contrazione dei prestiti alle imprese con meno di 20 addetti si è associato il brusco rallentamento del

credito alle aziende di maggiori dimensioni, influenzato dall’esaurirsi degli effetti degli incentivi

all’offerta previsti dalle operazioni di rifinanziamento a più lungo termine della BCE.

Nel settore produttivo le richieste di nuovi prestiti, provenienti dai comparti manifatturiero e dei

servizi, sono state indirizzate prevalentemente al sostegno del capitale circolante e alla

ristrutturazione di posizioni debitorie pregresse.

I prestiti hanno frenato sia nel comparto manifatturiero sia nei servizi; il settore edile ha continuato a

registrare un’ulteriore contrazione. Come negli ultimi anni, la dinamica complessiva è stata migliore

nella provincia di Perugia rispetto a quella ternana, dove i finanziamenti alle imprese hanno

continuato a ridursi (-1,0 per cento).

Nella prima metà dell’anno l’onere dei debiti bancari è ancora diminuito. Il costo delle nuove

erogazioni a medio e a lungo temine ha raggiunto nello scorso mese di giugno un nuovo minimo

tuttavia sulle imprese più piccole e su quelle appartenenti al comparto delle costruzioni gravano

ancora condizioni molto più onerose della media.

In relazione allo scenario macroeconomico e regionale descritto, Fidimpresa Umbria ha fatto

registrare nel 2018 un aumento nei volumi di finanziamenti garantiti, come da tabella sotto riportata:

2018 2017

DATI SULL’OPERATIVITA’

N° Soci 9.177 9.012

Finanziamenti garantiti nell’esercizio 24.553 21.880

(in migliaia di euro)

Garanzie rilasciate nell’esercizio 11.526 9.502

(in migliaia di euro)

Operazioni garantite 557 469

5L’andamento dell’operatività nel corso del 2018, pur in presenza di permanenti difficoltà del settore

del credito alle micro imprese e della garanzia privata, conferma l’importante ruolo svolto a livello

regionale da Fidimpresa, riconosciuto come intermediario finanziario caratterizzato da professionalità

ed affidabilità, in grado di mantenere il ruolo di interlocutore tra il sistema bancario e le imprese.

In particolare il ricorso alla garanzia a prima richiesta, sia in controgaranzia con il Mediocredito sia,

particolarmente a partire dal mese di ottobre con l’avvio dell’operatività della riassicurazione

attraverso gli strumenti finanziari previsti dall’Asse III ‘Competitività delle Pmi’ del Por Fesr 2014-

2020 della Regione Umbria, gestiti dal RTI Umbria Innova costituito da Gepafin –Artigiancassa, ha

permesso a Fidimpresa di offrire al sistema bancario e alle imprese socie gli strumenti di garanzia e

di copertura del rischio richiesti dal sistema bancario, particolarmente sulle operazioni di taglio

contenuto ed utili al sistema delle piccole imprese.

Permane, per tutto il 2018, la distorsione sul mercato della garanzia generata dalla presenza della

garanzia pubblica all’80% indipendentemente dal profilo di rischio delle imprese. La sostituzione

della garanzia pubblica rispetto alla garanzia mutualistica rilasciata dai Confidi con le risorse private

apportate dalle imprese socie, in un contesto dove l’ammontare totale del volume dei finanziamenti

garantiti a favore del sistema bancario è rimasto sostanzialmente stabile, viene confermato anche dai

dati forniti da Fedart dai quali è evidente che al progressivo innalzamento dell’utilizzo delle risorse

pubbliche si è accompagnata la riduzione dell’intervento dei Confidi.

Occorre anche segnalare che l’avvio, nel mese di Marzo del 2019, della riforma del Fondo Centrale

di Garanzia, auspicata da tempo, apre nuovi orizzonti per i confidi, anche minori, accreditati.

La valorizzazione dell’intervento del Confidi, grazie alle modalità operative loro riservate –

particolarmente nella misura “tripartita” per operazioni di finanziamento fino a 120 mila euro –

consentirà una riorganizzazione del mercato della garanzia con l’auspicata integrazione tra quella

pubblica e quella privata.

Tenuto conto delle generali difficoltà del settore, si illustrano di seguito le principali caratteristiche

dell’operatività di Fidimpresa nel corso del 2018.

Si è più che raddoppiata l’attività di rilascio di garanzie a prima richiesta, sempre più gradita al

sistema bancario, che nel 2018 ha rappresentato oltre il 70% dell’operatività, contro il 42% dello

scorso anno.

Tale importante incremento è stato possibile con la copertura, in termini di riassicurazione del rischio

assunto dalla cooperativa, attraverso il Fondo Centrale di Garanzia, e impiegando le disponibilità

della misura gestita dal RTI Umbria Innova costituito da Gepafin –Artigiancassa e per mezzo dei

fondi stanziati dalla CCIAA di Perugia.

Per quanto riguarda il Fondo Centrale di Garanzia le attività relative alla verifica di pre-fattibilità

della controgaranzia, alla raccolta e al controllo della documentazione nonché alla gestione del

rapporto con il Fondo successivo all’ammissione alla controgaranzia vengono svolte internamente,

mentre è esternalizzato il servizio di “congelamento” della pratica sul portale del Fondo Centrale.

L’esternalizzazione del servizio rientra infatti nell’ambito dell’accordo di “collaborazione strategica”

definito con Fidimpresa Marche soc. coop. firmato nel mese di febbraio 2017 e tutt’ora operativo. Si

fa presente che a far data dal 1 Luglio 2018 Fidimpresa Marche è stata incorporata nella Società

regionale di garanzia Marche (Srgm), e che nel mese di marzo 2019 è stato deliberato il cambio del

nome della Società in UNI.CO.

Per quanto concerne la gestione delle garanzie non performing è proseguita la attenta e puntuale

gestione delle posizioni che manifestano criticità, anticipando i controlli ai primi segnali di difficoltà

6delle aziende nei piani di rimborso. Ciò è reso ancora più necessario che in passato tanto per la

maggiore operatività a prima richiesta, quanto per il mantenimento della controgaranzia con il ricorso

crescente al Fondo Centrale di Garanzia.

Dal punto di vista operativo si segnala per il 2018 l’ampio ricorso degli istituti di credito a cessioni

delle posizioni a sofferenza a società di recupero, spesso con la formula del pro soluto.

Ciò ha imposto a Fidimpresa Umbria una ricognizione con nuovi soggetti coinvolti e un cambio di

prospettiva nella definizione delle posizioni pendenti.

Nel corso dell’anno corrente si attendono le conclusioni di operazioni a saldo e stralcio che meglio

potranno rappresentare il quadro in evoluzione.

LA SITUAZIONE DELLA SOCIETA’, ANDAMENTO E RISULTATO DELLA GESTIONE

L’organo amministrativo intende relazionare in merito alla gestione dell’esercizio 2018 e ai principali

accadimenti aziendali riscontrati.

Prestazioni di garanzia

Come si evince dalla tabella relativa ai dati sull’operatività, nel 2018 sono aumentati rispettivamente

del 12 e del 18% il volume di finanziamenti garantiti e il numero di operazioni intermediate.

All’aumento dei livelli di operatività è corrisposto anche l’incremento della percentuale media di

garanzia concessa che passa dal 43% del 2017 al 47% del 2018.

Il rischio medio per singola operazione si conferma stabile intorno ai 20 mila euro confermando la

politica della Cooperativa di contenimento nella concentrazione del rischio in termini di singolo

prenditore, sia il posizionamento di mercato fortemente orientato alla microimpresa.

GARANZIE RILASCIATE NELL’ESERCIZIO

Forma tecnica N° Importo Importo Importo medio

Pratiche garanzie riassicurazione garanzia rilasciata

rilasciate

Breve

99 1.743 767 18

di cui:

- a prima richiesta

71 1.195 767

- sussidiaria

28 548

Medio/Lungo termine 458 9.783 5.010 21

di cui:

- a prima richiesta 305 6.992 4.997

- sussidiaria 153 2.791 13

Totale 557 11.526 5.777 21

Valori in migliaia di euro

Nel 2018 la quota di operatività a breve termine è rimasta sostanzialmente stabile intorno al 15% del

totale delle garanzie rilasciate nell’esercizio. Di questa parte circa il 70% risulta a prima richiesta con

copertura riassicurativa di oltre il 64% del rischio assunto

7GARANZIE RILASCIATE

GARANZIE RILASCIATE (dati LORDE ACCANTONAMENTI NETTE

di stock)

In bonis 27.784 745 27.039

Di cui:

- a prima richiesta 11.211 274 10.937

- sussidiaria 16.573 471 16.102

Ristrutturate 150 45 105

Di cui:

- a prima richiesta 32 10 22

- sussidiaria 118 35 83

Deteriorate 1.455 509 946

Di cui:

- a prima richiesta - - -

- sussidiaria 1.455 509 946

Sofferenze fuori bilancio 7.475 3.545 3.930

Di cui:

- a prima richiesta

- sussidiaria 7.475 3.545 3.930

- con copertura prima perdita - - -

Totale 36.864 4.844 32.020

Valori in migliaia di euro

Alla data del 31.12.2018 la società ha uno stock di garanzie rilasciate nette pari a 32.020.000 euro di

cui 27.039.000 euro in bonis a fronte di uno stock di garanzie lorde pari a 36.864.000.

- Controgaranzia Fondo Centrale di Garanzia

Anche per tutto il 2018 Fidimpresa Umbria è stata riconosciuta dal Fondo Centrale di Garanzia come

confidi accreditato a certificare il merito creditizio.

Nel corso di tutto il 2018 si è proceduto con l’attivazione sistematica della controgaranzia del Fondo

Centrale di Garanzia per tutte le operazioni ammissibili.

Si precisa al riguardo che la messa a punto di alcuni aspetti operativi ha permesso un graduale

riallineamento dei tempi medi di evasione a fronte di una ampia copertura del rischio assunto.

Di seguito, nel dettaglio, i numeri espressi nel corso del 2018 relativamente alle delibere assunte a

valere su tale operatività.

Volume garanzie

Volume Volume

n. operazioni

controgaranzia

prestate garanzie al

controgaratite MCC netto MCC

289 6.841.050 5.456.990 1.384.060

Si rileva inoltre che nel corso del 2018 sono state oggetto di ispezione documentale, da parte del

Comitato di Gestione del Fondo Centrale, quindici posizioni, che si sono concluse tutte con esito

positivo circa la regolarità.

8- Fondo di Riassicurazione UMBRIA INNOVA

A partire dal 10 ottobre 2018 ha preso avvio il Fondo di Riassicurazione previsto dall’Asse III

Competitività delle Pmi del Por Fesr 2014-2020 della Regione Umbria. Gli interventi sono gestiti con

UmbriaInnova, il raggruppamento temporaneo d’imprese costituito dalla finanziaria regionale umbra

Gepafin Spa e da Artigiancassa Spa. Lo stanziamento di 5 milioni di euro, è finalizzato all’attività di

riassicurazione per l’operatività mediante il rilascio di garanzia a prima richiesta o sussidiaria, su

importi di finanziamento di taglio contenuto ed utile al sistema delle piccole imprese. La misura

risulta complementare al Fondo di Garanzia ex legge 668/1996, consentendo di supportare quelle

imprese che verrebbero ad essere escluse dall’accesso al Fondo Centrale di Garanzia.

Nel 2018, a fronte di 370.750 euro di garanzie a prima richiesta rilasciate, Fidimpresa ha ottenuto

289.100,00 euro di riassicurazione, pari all’80% del rischio, a valere su tale misura.

- Fondo di Riassicurazione CCIAA PERUGIA

Dal mese di gennaio 2018 si sono rese disponibili le risorse stanziate dalla CCIAA di Perugia per la

costituzione di un Fondo di riassicurazione a copertura di eventuali perdite su garanzie rilasciate per

finanziamenti a medio lungo termine per investimenti e a breve termine per la gestione del circolante.

A fronte di 62.500 euro di garanzie a prima richiesta rilasciate, Fidimpresa ha ottenuto 31.250 euro

di riassicurazione, pari al 50% del rischio, a valere su tale misura.

Si sottolinea, al riguardo, che a livello provinciale la struttura risulta essere quella che ha

maggiormente utilizzato le risorse messe a disposizione dalla CCIAA di Perugia.

L’ANDAMENTO NEL SETTORE DI ATTIVITA’ IN CUI OPERA LA SOCIETA’

L’andamento e i risultati conseguiti dalla Cooperativa, così come le prospettive, sono direttamente

influenzate dal contesto economico, legislativo e di mercato, a livello sia nazionale che regionale, in

cui si trova ad operare.

Il quadro di riferimento per l’anno 2018 non si discosta in maniera significativa da quello dell’anno

precedente, essendo ancora presenti le criticità già emerse negli scorsi anni.

Come già sottolineato, il settore della garanzia negli ultimi anni, a seguito della crisi, è stato

“spiazzato” dal crescente ricorso da parte delle banche alla garanzia diretta del Fondo di Garanzia

MCC ex legge n. 662/96 in grado di veicolare alle stesse una ponderazione attenuata.

Tale situazione ha determinato una crescente e rilevante disintermediazione dell’attività dei confidi,

vigilati e non, da parte delle banche che privilegiano l’accesso diretto al Fondo piuttosto che avvalersi

della garanzia del confidi e della correlata contro-garanzia del Fondo stesso anche a causa di una

evidente distorsione normativa che non rende equivalenti le due forme di intervento, con

penalizzazione dei Confidi.

L’entrata in vigore, a partire dal mese di marzo 2019, della riforma del modello operativo del FCG,

porterà presumibilmente dei significativi cambiamenti nel rapporto tra le banche e i confidi che

risulteranno accreditati dal Mediocredito Centrale come soggetti garanti autorizzati, favorendo una

integrazione tra la garanzia pubblica e quella privata.

Il passaggio all’adozione di un modello di rating in sostituzione dello scoring finora utilizzato,

dovrebbe consentire di superare l’attuale copertura dell’80 per cento indistinta su tutte le posizioni,

ed essere invece concessa solo sulle imprese più fragili e quindi più esposte al rischio di

contingentamento del credito.

Resta fermo il vantaggio per la garanzia diretta che conserva la copertura dell’80 per cento sui

finanziamenti alle fasce di rating con rischio più elevato e sugli interventi per investimenti.

Nell’ambito della riforma si individua una valorizzazione del ruolo dei Confidi attraverso il

riconoscimento della loro capacità di selezione delle imprese, essendo previste modalità operative

riservate quali le operazioni di importo ridotto fino a euro 35.000 (anziché euro 25.000), l’operatività

9a rischio tripartito per operazioni finanziare di importo non superiore a 120.000 euro per singola PMI

(senza applicazione del modello di valutazione del Fondo) e l’applicazione della garanzia pubblica

nella misura della controgaranzia fino al 100% dell’importo dell’operazione finanziaria garantita dal

Confidi.

Alla luce delle novità entrate in vigore recentemente, il ruolo che i Confidi accreditati potranno

svolgere a fianco delle PMI diventerà determinante soprattutto nell’accompagnamento delle aziende

più fragili e quindi potenzialmente fuori dal circuito della garanzia pubblica.

Alla rigidità dei criteri di valutazione applicati finora, che hanno penalizzato le micro e piccole

imprese, si affianca ora il ruolo del Confidi che mitiga questa rigidità grazie alla presenza territoriale,

alla conoscenza personale dell’imprenditore, alla capacità di valutare le situazioni e le informazioni

fuori da schemi, integrando sempre più il ruolo di garanzia con quello di consulenza.

Gli effetti della riforma si faranno sentire non solo nel rapporto tra le banche e i Confidi, certificatori

del merito di credito delle imprese associate, ma anche all’interno dell’ampio e variegato mondo della

garanzia.

Per quest’ultimo, che si caratterizza come un sistema prevalentemente di emanazione associativa e

che comprende realtà molto diverse tra loro per dimensione, ambiti operativi, competenze

professionali, patrimoni disponibili (a cui si affiancano società finanziarie a capitale pubblico, sempre

più spinte a contendere ai confidi la loro mission, forti delle significative risorse pubbliche accumulate

nel tempo), si renderà necessaria una ridefinizione del ruolo dei confidi e il ridisegno di una possibile

configurazione di sistema in grado di reggere le sfide di una competizione senza più confini territoriali

ed appartenenze settoriali che potrebbe dover presupporre forse anche una profonda messa in

discussione dell’attuale modello e della natura mutualistica di queste strutture.

Occorre ricordare che, oltre la riforma del FCG, anche le evoluzioni della normativa e la futura

costituzione dell’Organismo di vigilanza per i confidi minori, lasciano presupporre la realizzazione

di un mercato della garanzia sempre più qualificato e professionale. Tali presupposti portano a

considerare che pur non risultando più determinante la distinzione tra confidi vigilati e confidi minori,

nei fatti però questi ultimi andranno incontro a crescenti difficoltà legate alla dimensione operativa

ed alla necessità di effettuare investimenti in professionalità e competenze resi necessari dal nuovo

contesto di mercato e normativo. Non è irrealistico immaginare un mercato a breve con un numero

più limitato di operatori e quindi la necessità/opportunità per i confidi minori efficienti di puntare su

future politiche di integrazione.

In questa ottica, e nell’intento di rafforzare e migliorare l’efficienza e l’efficacia operativa del

Confidi, il Consiglio di Amministrazione ha aderito al contratto di rete “RETE CONFIDI CNA”,

costituito in data 27 aprile 2017 con l’obiettivo di

mettere a sistema e condividere, tra i confidi aderenti, le migliori prassi operative nelle attività di back

office che diventeranno sempre più importanti e strategiche.

L’attività della rete è proseguita nel corso del corrente anno attraverso confronti finalizzati alla

condivisione e alla messa a sistema delle migliori esperienze e professionalità, allo scopo di rafforzare

la capacità di supporto delle PMI nell’accesso al credito e alla finanza.

Il potenziamento del ruolo del sistema dei Confidi CNA consentirà di limitare gli investimenti

necessari in know how per acquisire ed ottenere maggiore accreditamento con il sistema bancario a

fronte di relazioni divenute sempre più complesse.

L’ANDAMENTO ECONOMICO E FINANZIARIO DELLA SOCIETA’

10Nell’esercizio 2018 si è invertito il trend negativo degli anni precedenti: la società ha riscontrato un

incremento di operatività sia in termini di volume di garanzie prestate sia nel numero dei

finanziamenti intermediati.

A seguito di quanto finora descritto, si riportano le più significative variazioni subite dalle voci

nonché i principali indicatori di risultato di natura economico-finanziaria e di natura non finanziaria,

questi ultimi scelti coerentemente con quelli che rappresentano le caratteristiche del mercato di

riferimento, del posizionamento strategico e della dimensione operativa della società.

Variazioni di bilancio

Dalle variazioni di Bilancio riclassificato con il nuovo schema anche per l’esercizio precedente si

evidenziano alcune dinamiche della gestione 2018.

Per quanto riguarda le principali voci di conto economico si evidenzia che:

- sul piano della gestione finanziaria si osserva un calo dei ricavi in relazione alla forte contrazione

dei rendimenti del mercato monetario e più in generale dell’andamento di mercato che ha fatto

registrare delle forti contrazioni nei corsi dei titoli determinando in fase di smobilizzo delle

perdite in conto capitale; segnaliamo tuttavia che già nei primi mesi del 2019 si osserva un

importane recupero del valore del portafoglio a dimostrazione del fatto che la perdita di valore

non ha carattere durevole;

- i ricavi da commissione registrano un decremento del 3% rispetto allo scorso anno pur con un

incremento dei volumi intermediati per il fatto che ci si è maggiormente spostati verso garanzie

assistite da controgaranzia pubbliche con conseguente riduzione dei costi massimi applicabili;

- il margine di intermediazione nel suo complesso si decrementa per l’effetto combinato del calo

nei rendimenti della gestione finanziaria e la diminuzione delle commissioni attive;

- si rileva un decremento delle spese amministrative derivate sia da una diminuzione delle spese

per il personale, stabilizzatisi su livelli più contenuti rispetti agni anni precedenti, che per le

altre spese amministrative. Al riguardo si segnala che il Consiglio di Amministrazione ha

attentamente vigilato sulle spese amministrative ed ha attuato le massime riduzioni, compatibili

con i livelli di efficienza e professionalità dovuti. Si segnala in particolare che tra le spese trovano

copertura anche le spese sostenute per l’organizzazione e la realizzazione dell’Assemblea

straordinaria con la quale è stata apportata modifica allo Statuto;

- Le rettifiche di valore pari a 171.600 euro, attengono alla svalutazione delle garanzie in essere,

comprese quelle in bonis, ristrutturate e deteriorate per le quali si è proceduto a svalutazioni

forfettarie secondo criteri di valutazione dettati dal Consiglio di amministrazione; le sofferenze

sono invece state valutate in modo analitico.

- Si precisa che, ai fini dell’accantonamento al Fondo Rischi e oneri ed alla rettifiche sui crediti

per sofferenze escusse ovviamente non sono state considerate le sofferenze e gli incagli

afferenti le garanzie rilasciate a valere sui Fondi di terzi, riferite all’operatività Antiusura coperta

dai contributi della Legge 108/95: tali sofferenze e crediti per cassa hanno una contropartita

pari al 100% del loro importo alla voce 50 del Passivo per un importo pari a euro 894.148 di

cui rispettivamente euro 753.063 per sofferenze anticipate ma ancora da escutere a titolo

definitivo e 141.085 sofferenze escusse per cassa;

- Anche in questo esercizio si sono avuti proventi straordinari provenienti per euro 321.000

costituititi quasi esclusivamente dallo stralcio dei debiti relativi ai depositi cauzionali dei soci

prescritti in quanto riferiti a finanziamenti estinti ante 31 dicembre 2008. Tali sopravvenienze

sono divenute con la crisi una componente quasi strutturale che contribuisce al risultato

economico.

Per quanto riguarda le principali voci dello Stato Patrimoniale:

11- si riscontra un significativo incremento dei fondi sia disponibili che indisponibili investiti in

attività finanziarie al fine di massimizzare i rendimenti

- sul versante del patrimonio si rileva una sostanziale stabilità delle risorse mentre i fondi rischi

registrano un incremento di circa 145 mila euro;

- Registriamo un incremento del capitale sociale di circa 250.000 €.

a) INDICATORI DI RISULTATO DI NATURA ECONOMICO-FINANZIARIA

b) INDICATORI DI RISULTATO DI NATURA ECONOMICO-FINANZIARIA

Indicatore patrimoniale: garanzie lorde in essere / patrimonio netto

Garanzie in essere Patrimonio netto

Anno (a) / (b)

(a) (b)

(*)

2018 33.769 6.893 4,9

2017 32.800 6.554 5,0

(*) Tra le garanzie in essere non sono ricomprese le garanzia a valere sui Fondi Antiusura e Fondi Ati Prisma 2

Indicatore di struttura: attività indisponibili / totale attivo

Attività Totale attivo

Anno (a) / (b) %

indisponibili (a) (b)

2018 15.132 21.707 69%

2017 15.226 21.778 70%

12Indicatore rischiosità: sofferenze / totale garanzie in essere

Sofferenze nette Garanzie nette (**)

Anno (a) / (b) %

(a) (b)

2018 3.930 32.020 12.27%

2017 3.321 32.770 10.13%

(**) Tra le garanzie nette sono ricomprese le garanzie Antiusura e le garanzie ATI PRISMA 2, al netto dei fondi.

Indicatore economico: Costi del personale + costi generali / Garanzie in essere

Costi di struttura Garanzie

Anno (a) / (b) %

(a) (b)

2018 879 36.864 2,38%

2017 925 37.583 2,46%

Rendimento portafoglio: Proventi finanziari netti / Depositi ed investimenti Finanziari

Depositi ed

Proventi finanziari investimenti

Anno finanziari (a) / (b) %

(a)

(b)

2018 28 20.749 0,1%

2017 117 20.464 0,6%

13Indicatore copertura rischiosità: fondo per rischi ed oneri 80/totale garanzie in essere

Fondo Rischi su

garanzie Garanzie(**)

Anno (a) / (b)%

Voce 80 (b)

(a)

2018 4.238 33.769 12,5%

2017 4.093 32.800 12,5%

** Tra le garanzie in essere non sono ricomprese le garanzie a valere sui Fondi Antiusura e Fondi Ati Prisma 2

Il grado di copertura della rischiosità rimane sostanzialmente in linea con quello dello scorso anno.

C)INDICATORI NON FINANZIARI

Indicatore produttività: garanzie in essere/n° medio addetti

Garanzie N° medio addetti

Anno (a) (b) (a) / (b)

2018 36.864 14 2.633

2017 37.583 14 2.685

Valore medio della garanzia: Proventi da garanzie / Garanzie erogate nell'anno

Garanzie erogate

Ricavi da garanzia nell’anno

Anno (a) (b) (a) / (b)%

2018 813* 11.526 7,1%

2017 689* 9.502 7,2%

calcolato sul totale dei ricavi da garanzia incassati e non quelli imputati a Bilancio secondo il criterio “di competenza economica”

14Sul piano economico, la struttura evidenzia un leggero miglioramento in termini di efficienza dovuto

soprattutto all’attento monitoraggio dei costi amministrativi generali. Rimangono sostanzialmente

invariati gli indicatori relativi alla produttività.

Come accade da qualche anno, un significativo contributo al risultato dell’esercizi viene fornito dalla

componente altri “Proventi straordinari” per effetto della prescrizione conseguente alla mancata

richiesta da parte dei soci del rimborso dei depositi cauzionali sui finanziamenti erogati.

INFORMAZIONI RELATIVE ALLE RELAZIONI CON L’AMBIENTE

Non sussistono informazioni da rendersi in merito, ritenute obbligatorie in base alle fonti

professionali di riferimento (documento del CNDCEC del febbraio 2009).

INFORMAZIONI RELATIVE ALLE RELAZIONI CON IL PERSONALE

Nel mese di dicembre 2018 si sono avute le dimissioni di un dipendente operante nel settore

commerciale.

Si segnala inoltre che nel mese di novembre è intervenuta la risoluzione del contratto di agenzia in

attività finanziarie in corso per il comprensorio della Media Valle del Tevere.

La struttura delle unità impegnate nell’attività di back office non ha subito variazioni.

Non sussistono informazioni da rendersi in merito, ritenute obbligatorie in base alle fonti

professionali di riferimento (documento del CNDCEC del febbraio 2009).

ALTRE INFORMAZIONI OBBLIGATORIE

1) RENDICONTO DELLE ATTIVITA’ DI RICERCA E SVILUPPO

L’attività di ricerca e sviluppo della società è orientata a perseguire una maggiore efficienza ed una

più elevata efficacia nelle modalità di erogazione delle garanzie, soprattutto con riferimento all’analisi

delle pratiche nonché di studio e sperimentazione di diverse soluzioni metodologiche.

L’obiettivo rimane lo sviluppo di una diffusa capacità tra gli addetti delle rete distributiva di

“accompagnamento” delle piccole imprese nel gestire efficacemente la relazione con il sistema

bancario.

L’assistenza finanziaria di base è ritenuta strategica per il futuro del confidi: nei nuovi scenari

configuratisi a seguito degli adempimenti normativi e delle conseguenti trasformazioni di molte

strutture in “intermediari vigilati”, questo servizio rappresenta il potenziale vantaggio competitivo

rispetto alle possibili forme di disintermediazione del ruolo del confidi come ad esempio nel caso

della garanzia diretta delle banche mediante l’accesso al Fondo Centrale di garanzia.

152) I RAPPORTI CON IMPRESE CONTROLLATE, COLLEGATE, CONTROLLANTI E

SOTTOPOSTE AL CONTROLLO DI QUESTE ULTIME E L’INFORMATIVA EX-ARTICOLO

2497-TER DEL CODICE CIVILE

La società non risulta essere controllata da alcuna altra impresa né detiene partecipazioni in società

direttamente o indirettamente controllate.

La società ha una partecipazione nel CO.FI.RE., struttura di garanzia di 2° grado che fino al 2015

ha prestato a Fidimpresa Umbria una riassicurazione sui rischi, limitatamente al portafoglio annuale

di garanzie rilasciate alle imprese artigiane, nel limite massimo di un cap fissato dall’Organo

Esecutivo del Consorzio.

Rapporti economici

Non si rilevano particolari rapporti di natura economica intercorrenti tra le due società, fatta eccezione

per il pagamento delle commissioni passive per la riassicurazione rilasciata.

Rapporti patrimoniali e finanziari

Tra le garanzie ricevute in termini di riassicurazione sono considerate coperture del rischio rilasciate

dal Cofire a favore della Cooperativa per complessivi euro 534.698.

3) NOTIZIE SULLE AZIONI PROPRIE E/O DI SOCIETA’ CONTROLLANTI POSSEDUTE

DALLA SOCIETA’

La società non possiede azioni proprie e/o di società controllanti.

4) NOTIZIE SULLE AZIONI PROPRIE E/O DI SOCIETA’ CONTROLLANTI ACQUISTATE O

ALIENATE DALLA SOCIETA’ NEL CORSO DELL’ESERCIZIO E MOTIVI DELLE

ACQUISIZIONI E ALIENAZIONI

La società non ha proceduto ad acquisizioni di azioni proprie e/o di società controllanti nel corso

dell’esercizio.

5) FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Dopo la chiusura dell’esercizio si rilevano i seguenti fatti:

16in data 7 gennaio 2019 la regione Umbria ha assunto la delibera di approvazione della applicazione

della limitazione, ai sensi dell’articolo 18, comma 1, lettera r) del D. Lgs. n. 112/98, dell’intervento

del fondo di garanzia alla controgaranzia dei confidi e degli intermediari finanziari autorizzati per

operazioni di finanziamento di importo fino ad euro 120.000,00, con carattere temporaneo della

durata di due anni.

La decisione assunta dalla Giunta regionale è stata il frutto di una intensa trattativa, di cui CNA si è

fatta forte sostenitrice, e che ha preso il via dagli esiti della relazione della Banca d’Italia presentata

nel giugno 2018. La relazione ha infatti certificato che all’accelerazione del credito rivolto alle

aziende di medie e grandi dimensioni (dall’1,3 al 2,7 per cento) si è contrapposto l’ulteriore calo dei

finanziamenti a quelle minori, con dinamiche negative molto più ampie rispetto a quelle registrate in

Italia. Considerando l’ampissima diffusione delle micro imprese in Umbria, il fallimento del mercato

del credito in Umbria, che quindi non appare in grado di garantire una adeguata distribuzione dei

finanziamenti alle imprese e al sistema economico nella sua interezza, rappresenta un problema di

grande rilevanza e quindi un terreno sul quale si è avviata una lunga fase interlocutoria tra le

associazioni di categoria, le Istituzioni regionali e gli istituti di credito, che si è conclusa con la

delibera della Giunta Regionale.

La decisione assunta rimane in attesa della necessaria autorizzazione della Conferenza Unificata,

sospesa a causa del contestuale intervento del governo centrale - nel c.d. “decreto sviluppo” – che ha

al momento deciso la soppressione dell’ articolo 18, comma 1, del decreto legislativo 31 marzo 1998,

n. 112, alla lettera r).

Al riguardo segnaliamo che Fedart, d’intesa con gli indirizzi delle Confederazioni, nell’iter

parlamentare che porta alla conversione in legge del decreto – in corso di discussione – ha predisposto

alcuni emendamenti volti al mantenimento dell’art. 18, comma 1, del decreto legislativo 31 marzo

1998, n. 112, alla lettera r), e alla istituzione di una limitazione parziale a livello nazionale con un

importo massimo piuttosto elevato rispetto alle esigenze di credito delle PMI.

Le proposte di emendamento trovano motivazioni nella duplice esigenza di salvaguardare

l’autonomia delle Regioni nel definire gli interventi di politica industriale in materia di credito,

indispensabile per calibrarli al meglio in relazione alle caratteristiche del sistema economico e

imprenditoriale del territorio, nonché di facilitare l’accesso ai finanziamenti per le PMI attraverso una

maggiore efficienza ed efficacia della garanzia pubblica, senza imporre alcuna limitazione alle PMI

più strutturate che possono avvalersi della garanzia diretta del Fondo Centrale di Garanzia attraverso

le banche.

Nel mese di gennaio 2019 si è svolta l’assemblea straordinaria generale di Fidimpresa con la quale

sono state approvate le proposte di modifica dello Statuto, già deliberate nelle assemblee straordinarie

provinciali svoltesi rispettivamente nei mesi di ottobre e dicembre 2018 nei due capoluoghi di

provincia. La decisione del Consiglio di Amministrazione di provvedere alla modifica dello Statuto

è stata dettata, oltre che dall’esigenza di apportare le modifiche a seguito di quanto raccomandato nel

verbale di fine ispezione del ministero dell’Economia e delle Finanze relativamente all’utilizzo dei

Fondi Antiusura, anche dalla esigenza di apportare altre modifiche utili a rendere il Confidi più in

linea con le esigenze che il settore della garanzia comporta e con le mutate esigenze delle aziende che

si assistono. Tra le altre si segnala quella che consente l’ingresso di nuove categorie di soci, pur

preservando l’identità storica e la partecipazione sociale della categoria degli artigiani e delle piccole

medie imprese che da sempre Fidimpresa rappresenta.

17In anticipo rispetto all’avvio della riforma del Fondo Centrale di Garanzia, precisamente in data 6

marzo 2019, Fidimpresa ha ottenuto, da parte del Consiglio di gestione del Fondo Centrale di

Garanzia, l’autorizzazione ad operare come soggetto garante. Si tratta di un importante

riconoscimento che consentirà di operare al fianco delle imprese svolgendo al meglio il ruolo di

sostenitore e conoscitore delle micro e piccole imprese. Si segnala che i parametri riferiti al bilancio

2017 evidenziano, oltre la variazione patrimoniale positiva, indici di adeguatezza patrimoniale e di

solvibilità molto al di sopra del valore individuato dal Fondo per l’attribuzione del punteggio

massimo.

Con atto notarile del 15 marzo u.s. Cofire Umbria ha ceduto alla finanziaria regionale Gepafin Spa il

ramo d’azienda relativo alla riassicurazione ordinaria per cui sarà quest’ultima a provvedere al

pagamento della riassicurazione sulle perdite subite a partire dal 2018. I precedenti crediti da noi

vantati saranno liquidati da Cofire Umbria.

Nel mese di aprile è stato notificato il decreto di concessione del contributo per la crescita

dimensionale e per il rafforzamento patrimoniale a seguito della richiesta avanzata dalla “RETE

CONFIDI CNA” di cui Fidimpresa fa parte.

Il contributo andrà a costituire un apposito e distinto Fondo Rischi, da utilizzare per la concessione

di nuove e garanzie in favore delle piccole e medie imprese associate.

Si segnala che sul versante della comunicazione aziendale prosegue, in stretta sinergia con il sistema

CNA, il riposizionamento strategico della struttura con ripresa di iniziative volte alla periodica

informazione delle aziende socie e, più in generale, alla sensibilizzazione del mercato delle piccole e

medie imprese.

Per quanto attiene alla riorganizzazione della rete commerciale, in seguito all’uscita di due figure, nei

primi mesi dell’anno sono state inserite in organico due nuove unità con esperienza già maturata nello

stesso ambito.

6) EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Le dinamiche economiche ed i continui mutamenti del sistema bancario e normativo consegnano

ancora una grande incertezza futura per lo scenario creditizio nazionale e regionale. Tutto lascia

immaginare una conseguente prosecuzione del “razionamento” del credito alle piccole imprese. Si è

infatti visto che, anche a fronte di una ripresa dell’economia e della straordinaria immissione di

liquidità nel mercato, pochi o nulli sono stati gli effetti all’economia reale in generale e soprattutto

alle piccole e microimprese, lasciando di fatto scoperto un fronte enorme di operatori economici.

L’avvio della riforma del Fondo Centrale di Garanzia, con il ruolo di “certificatore” per le piccole e

medie imprese riservato ai Confidi accreditati, lascia intravedere uno spazio di operatività importante

tuttavia si corre il rischio di innescare una serrata concorrenza tra Confidi che tenderanno a garantire

18al sistema bancario la copertura prima assicurata dalla garanzia pubblica, con il pericolo di assumere

rischio non adeguato alle strutture patrimoniali.

A tal riguardo diventa altresì importante comprendere il ruolo che le future politiche pubbliche

assegneranno ai confidi in materia di facilitazione dell’accesso al credito, in particolare l’entità delle

risorse assegnate e il quadro degli interventi e degli strumenti che a livello nazionale e regionale

verranno messi in campo.

Si segnala, altresì, che il quadro delle evoluzioni prevedibili sarà influenzato in maniera determinante

dagli esiti delle decisioni che saranno assunte dal governo centrale circa il proseguo o meno della

applicazione della “lettera R” – Legge Bassanini (articolo 18, lettera R del decreto legislativo 112 del

1998). Come già accennato, qualora la decisione del governo fosse quella di mantenerne

l’applicazione, pur se con limitazioni di importo, troverebbe attuazione anche nella regione Umbria,

dopo la decisione favorevole assunta dalla Giunta nel mese di gennaio 2019 con effetti positivi in

termini di operatività.

Diversamente, ci sarà da comprendere come si muoverà il mercato della garanzia nelle regioni

limitrofe, nelle quali l’applicazione della normativa è già vigente da tempo, quindi quali scenari si

apriranno nel caso venisse revocata.

Come più volte ribadito nel corso degli ultimi anni, l’evoluzione dello scenario consegna a Fidimpresa

Umbria alcune riflessioni e priorità.

La prima: mantenere ed ampliare la relazione con il sistema imprenditoriale regionale, a partire dalle

oltre 9 mila imprese socie, con l’obiettivo di portarne esigenze e richieste a banche ed istituzioni.

Il mantenimento della prossimità territoriale, il riconoscimento di “certificatore” delle PMI attribuito

dalle nuove regole del Fondo Centrale di Garanzia e la vicinanza attiva alle aziende del sistema CNA

saranno sempre più oggetto di controllo e di impegno da parte degli organi amministrativi allo scopo

di ridurre le asimmetrie informative nel sempre più difficile rapporto banca/impresa.

Nella realizzazione di quanto indicato verrà mantenuta la politica di sana e prudente gestione della

cooperativa, allo scopo di assicurare adeguata copertura dei rischi assunti attraverso il rafforzamento

del ricorso a strumenti di mitigazione del rischio, tra cui il Fondo di Garanzia per le PMI e gli altri

strumenti messi a disposizione dalla regione Umbria e dalla CCIAA di Perugia.

Alla adeguata copertura dei rischi sarà collegato il rafforzamento del monitoraggio andamentale del

credito in bonis e l’attento monitoraggio delle esposizioni deteriorate ai fini del contenimento del

rischio di credito.

La seconda: adeguare prodotti e strumenti alle mutate necessità di mercato, mantenendo il proprio

tratto di confidi affidabile e la propria vocazione di facilitatore dei rapporti banca-impresa. La recente

introduzione della riforma del Fondo Centrale lascia già intravedere lo sviluppo di possibili nuovi

prodotti specifici da veicolare attraverso accordi con le banche avendo come obiettivo quello di

assicurare il riconoscimento della garanzia pubblica soprattutto alle categorie di imprese

potenzialmente più vulnerabili.

;

Il terzo: adeguare la struttura e la configurazione societaria al mutare dello scenario di riferimento. In

un simile quadro, infatti, si ribadisce – come già dichiarato negli scorsi anni– che anche per

Fidimpresa Umbria sta diventando sempre più urgente ed improcrastinabile arrivare alla definizione

di graduali percorsi finalizzati ad una possibile integrazione commerciale e operativa e, in futuro,

forse anche societaria, in grado di dare continuità aziendale alla Cooperativa.

19Si resta quindi in attesa che si delinei più nettamente la possibile futura configurazione del settore

della garanzia privatistica, ma nella piena consapevolezza di dover affrontare scelte importanti circa

i futuri destini della Cooperativa.

6-BIS) INFORMAZIONI SULLA GESTIONE DEI RISCHI FINANZIARI E SULL’UTILIZZO DI

STRUMENTI FINANZIARI

La società detiene strumenti finanziari. In particolare, le attività e le passività finanziarie detenute

dalla società sono strettamente connesse e funzionali alla gestione operativa e caratteristica della

stessa.

La gestione finanziaria è impostata sulla diversificazione dei rischi di mercato; essa tende alla

minimizzazione dei rischi in termini di variabilità dei tassi di interesse, attraverso opportune

diversificazioni di portafoglio.

Ciò premesso, nel prosieguo, pur limitandosi alla trattazione soltanto dei rischi ragionevolmente

ritenuti più rilevanti in termini di impatto sulla situazione patrimoniale e finanziaria, nonché sul

risultato economico, della società, si evidenzierà l’approccio della società nella gestione del rischio

aziendale.

Rischio di mercato/ prezzo

A) Portafoglio non immobilizzato

A1) Rischio di posizione che si scompone in:

- rischio generico dovuto ad oscillazioni negative dei titoli a causa dell’andamento dei tassi

d’interesse e dei prezzi sul mercato

- rischio specifico dato dalla possibilità che il prezzo dei titoli vari in funzione del merito creditizio

dell’emittente

B) Portafoglio immobilizzato

B1) Il rischio di mercato risulta mitigato perché i titoli sono detenuti stabilmente fino alla loro

scadenza.

Rischio di credito

La società ritiene di gestire adeguatamente il rischio di credito connesso all’insolvenza dell’emittente,

mediante una accurata selezione circa l’affidabilità degli emittenti, valutati attraverso i rating

assegnati dalle società esterne, ben consapevole delle particolari condizioni attualmente presenti sui

mercati finanziari.

Rischio di cambio

La Società controlla il rischio di cambio contenendo entro una limitatissima percentuale del

Patrimonio la propria posizione per investimenti in valute diverse dall’euro o attivando specifiche

coperture sul rischio”valuta”.

20Puoi anche leggere