Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC La sospensione degli ammortamenti nei bilanci OIC 2020 Mappe concettuali e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Effetti della pandemia sugli impairment test nei

bilanci IAS-IFRS e OIC

* * *

La sospensione degli ammortamenti

nei bilanci OIC 2020

Mappe concettuali e casi applicativi

Roma, 10 Novembre 2020

Ubaldo Cacciamani - Luca Cencioni

La sospensione degli ammortamenti nei bilanci OIC 2020 – la norma in pillole 1/2

Fonti: art. 60, co. 7 e segg. DL 104/2020 (Decreto Agosto) post conversione in legge

Ø Facoltà concessa alle sole imprese che non adottano i Principi IAS-IFRS

Ø Facoltà per l’esercizio in corso al 15-08-2020 di non iscrivere contabilmente fino al 100% dell’ammortamento annuo

delle immobilizzazioni materiali ed immateriali “mantenendo il loro valore di iscrizione, così come risultante dall’ultimo

bilancio annuale regolarmente approvato”

Ø La quota di ammortamento non contabilizzata nel 2020 è rinviata al 2021, “con lo stesso criterio sono differite le quote

successive, prolungando quindi per tale quota il piano di ammortamento originario di un anno”

Ø Obbligo di destinare “a una riserva indisponibile utili di ammontare corrispondente alla quota di ammortamento non

effettuata”, ricorrendo, in caso di incapienza, ad altre riserve disponibili o, in mancanza di queste, vincolando gli utili

degli esercizi successivi

Ø Obbligo di motivare in nota integrativa il ricorso alla deroga, segnalando l’iscrizione e l’importo della corrispondente

riserva indisponibile e indicando l’influenza della deroga sulla rappresentazione della situazione patrimoniale,

finanziaria e del risultato economico dell’esercizio

Ø In deroga al principio della previa imputazione a conto economico e di derivazione rafforzata, deduzione della quota di

ammortamento sospesa, anche se non stanziata a conto economico, sia ai fini IRES che IRAP nei limiti consentiti dal

TUIR

Ø In relazione all'evoluzione della situazione economica conseguente alla pandemia, l’applicazione della norma può

essere estesa agli esercizi successivi con decreto del Ministro dell'economia e delle finanze

2

10 novembre 2020 Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

La sospensione degli ammortamenti nei bilanci OIC 2020 – Criticità 2/2

Fonti: art. 60, co. 7 e segg. DL 104/2020 (Decreto Agosto) post conversione in legge

Norma

opportuna?

Benefici?

Relazioni con il test di Disparità di trattamento

impairment? per i beni in leasing

finanziario

Criticità

Disparità di

Relazioni con la trattamento fiscale per

Rivalutazione ex art. imprese IAS-IFRS che

110 DL 104/2020? riducono gli

ammortamenti

10 novembre 2020 3

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Possibili impatti sui processi di ammortamento se non si applica lo norma speciale che li sospende

Fonti: OIC 16; OIC 24; Bozza Comunicazione OIC “Metodi di ammortamento” 16-7-2020

Allungamento della vita utile Minori quote di

residua per effetto del minor

utilizzo del bene ammortamento

Aumento del valore residuo al

Minori quote di

temine della vita utile per effetto

del minore utilizzo del bene ammortamento

Abbandono del metodo a quote costanti o

decrescenti a favore del metodo per unità di

prodotto “se fornisce una migliore

Minori quote di

rappresentazione della ripartizione dell’utilità ammortamento

ritraibile dal bene lungo la sua vita utile”

10 novembre 2020 4

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Effetti della pandemia sulla perdita di valore delle attività nei bilanci IAS-IFRS 1/2

Principali valutazioni di attività che necessitano di stime forward-looking

Covid-19

IAS 36 – Impariment of assets IFRS 9 – Impairment of financial assets - ECL

§ Beni strumentali materiali • Attività finanziarie al costo ammortizzato

§ Intangible assets • Strumenti finanziari di debito al FVTOCI

§ Partecipazioni di controllo, di • Impegni all’erogazione di finanziamenti non

collegamento e in joint valutati al FVTPL

ventures • Contratti di garanzia finanziaria cui si applica

l’IFRS 9

• Crediti generati da contratti di leasing (IFRS 16)

• Contract asset (IFRS 15)

10 novembre 2020 5

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Effetti della pandemia sulla perdita di valore delle attività nei bilanci IAS-IFRS 2/2

Principali valutazioni di attività che necessitano di stime forward-looking

Covid-19

Qualsiasi valutazione di fair value IAS 2 – Inventories

di “Livello 2 e 3” § Stima valore netto di

§ Strumenti finanziari al FVTPL o FVTOCI –

IFRS 9 IAS 12 – Income taxes realizzo

§ Hedge accounting – IFRS 9 § Recuperabilità delle DTA

§ Investimenti immobiliari – IAS 40 These estimates take into

§ Rival.ni beni strumentali – IAS 16 A deferred tax asset shall be consideration fluctuations

§ Attività non correnti held for sale – IFRS 5 recognised for all deductible of price or cost directly

§ Quote di partecipazioni residue dopo la temporary differences to the relating to events occurring

perdita del controllo, del controllo after the end of the period

congiunto o dell’influenza notevole – IFRS extent that it is probable that

10, IAS 28 taxable profit will be available to the extent that such

§ Passività per corrispettivi potenziali in una against which the deductible events confirm conditions

business combination – IFRS 3 temporary difference can be existing at the end of the

§ … etc. utilised period

10 novembre 2020 6

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Effetti della pandemia sulla perdita di valore delle attività nei bilanci OIC 1/2

Principali valutazioni di attività che necessitano di stime forward-looking

Covid-19

OIC 9 – Svalutazioni per OIC 15 – Crediti OIC 20 – Titoli di debito

perdite durevoli di valore OIC 21 – Partecipazioni

Svalutazioni per perdite di

§ Svalutazione dei valore di:

§ Immobilizzazioni crediti: stima dei § Titoli di debito immobilizzati

materiali minori flussi finanziari § Titoli di debito dell’attivo

§ Immobilizzazioni futuri in entrata circolante

immateriali § Partecipazioni

Immobilizzate

§ Partecipazioni dell’attivo

circolante

10 novembre 2020 7

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Effetti della pandemia sulla perdita di valore delle attività nei bilanci OIC 1/2

Principali valutazioni di attività che necessitano di stime forward-looking

Covid-19

Valutazioni di fair value OIC 25 – Imposte sul reddito OIC 13 – Rimanenze

di “Livello 2 e 3”

§ Strumenti finanziari derivati § Recuperabilità delle DTA § Stima del valore di

– OIC 32 realizzazione desunto

Valutazone della “ragionevole dall’andamento del mercato

§ Informazioni sul fair value certezza del loro futuro recupero

delle immobilizzazioni (ad esempio, l’esistenza di un

finanziarie iscritte a un “Occorrerà tenere conto, tra l’altro,

valore superiore (nota reddito imponibile sufficiente del tasso di obsolescenza e dei

integrativa) – OIC 20, OIC 21 per consentire l’utilizzo del tempi di rigiro del magazzino”

beneficio …)”

10 novembre 2020 8

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OIC

Effetti sugli impairment di beni strumentali materiali, immateriali e partecipazioni qualificate

Principali fonti: IAS 36; IAS 10; OIC 9; OIC29; Comunicazione OIC «Impairment test e COVID-19» 4-5-2020

Bilanci fino al 31-12-2019

La pandemia è un evento successivo che non evidenzia condizioni già esistenti alla data di riferimento

del bilancio, poiché la pandemia si è verificata in Italia e in Europa a partire dalla metà di gennaio 2020 e

i provvedimenti normativi che hanno determinato significativi effetti sull’economia sono tutti intervenuti

nel 2020

È un evento successivo di tipo non-adjusting

- NON incide sugli indicatori di impairment

- Nella stima dei flussi di cassa attesi ai fini del test di impairment NON deve essere preso in

considerazione

Obbligo di illustrazione in nota integrativa in quanto evento successivo rilevante: descrizione della natura

e degli impatti

10 novembre 2020 9

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICEffetti sugli impairment di beni strumentali materiali, immateriali e partecipazioni qualificate

Principali fonti: IAS 36; IAS 10; OIC 9; OIC29; Comunicazione OIC «Impairment test e COVID-19» 4-5-2020

01-01-2020 Bilanci successivi al 31-12-2019 31-12-2020

La pandemia è un evento i cui effetti devono impattare sulla rappresentazione patrimoniale, finanziaria

ed economica a partire dai bilanci che chiudono nel 2020, poiché la pandemia si è verificata in Italia e in

Europa a partire dalla metà di gennaio 2020 e i provvedimenti normativi che hanno determinato

significativi effetti sull’economia sono tutti intervenuti nel 2020

- Costituisce un segnale che si sono verificati indicatori di impairment

- Ai fini del test di impairment DEVE essere preso in considerazione per la stima dei flussi di cassa attesi

(difficoltà a causa delle incertezze – probabilità di scenario, effetti sui tassi, orizzonti temporali per il ritorno ai

livelli pre-crisi)

Adeguata illustrazione delle incertezze e dei cambiamenti nelle assunzioni alla base dei piani, maggiore

attenzione alla sensitivity analysis (non solo attraverso la variazione dei tassi ma anche delle probabilità di

scenario)

10 novembre 2020 10

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICEffetti sugli impairment di beni strumentali materiali, immateriali e partecipazioni qualificate

Principali fonti: IAS 36; OIC 9

Valore d’uso

n

∑ FCF t VT n

t=1 +

(1 + i) t (1 + i) n

FCF = Flussi di cassa netti

VT = valore terminale

i = tasso di attualizzazione

10 novembre 2020 11

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICInterventi regolatori sull’informativa finanziaria

11 marzo:

• Market disclosure: fornire “any relevant significant information” connesse agli impatti del Covid sui “fundamentals, prospects or

financial situation” secondo Market Abuse Regulation.

• Financial Reporting: disclosure su “actual and potential impacts of COVID-19, to the extent possible based on both a qualitative and

quantitative assessment on their business activities, financial situation and economic performance in their 2019 year-end financial

report […]”.

25 marzo: considerazioni in merito all’applicazione delle previsioni dell’IFRS 9 su expected credit loss in considerazione degli impatti della

pandemia e delle azioni di contrasto poste in essere dagli Stati.

4 Aprile: Consob: ampio richiamo di attenzione sull’informative finanziaria.

20 Maggio: indicazioni in merito alla redazione della semestrale con focus su disclosure e processi di impairment.

28 ottobre: European common enforcement priorities for 2020 annual financial reports.

10 novembre 2020 12

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICKey priorities (1/3)

IAS 1

Going concern assumptions

• impatti del Covid sulle liquidity conditions e sulla capacità di adempiere alle proprie obbligazioni almeno per i successivi 12 mesi;

• rappresentazione delle «material uncertains», entity specific, afferenti a eventi o circostanza che possono determinare dubbi in merito al

rispetto del «going concern».

Significant judgements and estimation uncertainty:

• Disclosure dettagliate su stime contabili, giudizi manageriali adottati e sugli impatti del Covid su dette stime anche ricorrendo a sensitivity

analysis;

• Identificazione delle aree a maggior rischio anche considerando le Key Audit Matters.

Definizione di una specifica disclosure degli impatti quali-quantitativi derivanti dal Covid

IAS 36

• Re-assessment delle ipotesi e assunzioni adottate per l’impairment;

• Considerare multipli scenari di riferimento, anche con riferimento ai tassi di attualizzazione, per tener conto delle incertezze dei

mercati di riferimento;

• Dare maggiore evidenza alle informazioni proventi dall’esterno;

• Supportare l’esercizio di impairment anche attraverso sensitivity analysis e fornire adeguate disclosure al riguardo.

10 novembre 2020 13

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICKey priorities (2/3)

IFRS 7&9

• Disclosure su liquidty risk e concentration risks; nell’ambito del liquidity risk sono richieste informative anche con riferimento ad

operazione di «supply chain financing» (es reverse factoring);

• Illustrazione delle «moratorie» dei pagamenti e relativi effetti;

• Focus sulle assunzioni adottate ai fini dell’expected credit losses;

• effettuare e ove opportuno rappresentare sensitivity analysis afferenti la determinazione delle expected credit losses.

NFI

• Illustrazione degli impatti del Covid sulle tematiche non financial;

• Focus su: healty & safety con richiesta di disclosure sulle iniziative assunte a fronte della pandemia, sulle modifiche alle

prassi lavorative (es smart working), su eventuali piani di rientro, etc.

• Anche considerato il maggior ricorso al lavoro da remoto, richieste disclosure sulle tematiche del sicurezza informatica

e sistemica.

10 novembre 2020 14

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICKey priorities (3/3)

• Derivati: Other

• verifica dell’esistenza delle future operazioni «altamente probabili» oggetto di copertura nelle operazioni cash flow hedge sia

ai fini della qualificazione delle operazioni come di copertura sia ai fini dell’analisi del «reversal» e relativo timing;

• Ricavi:

• verifica del mantenimento condizioni relative alla «probabilità di incasso»;

• verifica delle mantenimento delle condizioni sottostanti la stima delle variabile consideration;

• Rimanenze:

• Verifica processi di attribuzione dei costi fissi di produzione alle rimanenze di semilavorati e prodotti finiti che è da effettuarsi sulla

base del normale livello produttivo, inteso come la produzione media che l’impresa prevede di realizzare su un arco temporale in

circostanze normali

• Fixed assets:

• Mantenimento dei processi di ammortamento anche quando il bene è inutilizzato o distolto temporaneamente dal processo

produttivo;

• Sospensione dell’imputazione all’attivo patrimoniale degli oneri finanziari nei periodi in cui la sospensione del bene è interrotta.

10 novembre 2020 15

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICIFRS 9: Raccomandazione dei regolatori

Fonte Data Sintesi delle raccomandazioni

Banca Centrale 20.3.20

Europea (BCE) • evitare assunzioni procicliche nel determinare accantonamenti;

• dare un forte peso alle assunzioni del passato nella stima delle expected credit losses in quanto le stime sul futuro appaiono estremamente incerte.

Nel determinare stime future si deve tener conto delle misure concesse dalle Autorità pubbliche (eg moratorie);

• implementare la transitional rule (art. 473(a) della capital requirement regulation)

European Banking 25.3.20 • nel determinare le expected credit losses occorre considerare le garanzie reali o pubbliche concesse;

Authority

• la presenza di moratorie non dovrebbe essere considerata da sola come un trigger automatico per concludere che si è verificato un aumento

significativo del rischio di credito;

La Bank of England 20.3.20 La previsione di una estensione del periodo di incasso di un’attività finanziaria da sola non deve essere automaticamente una condizione sufficiente per

e la Prudential trasferire un’attività dalla determinazione delle PD considerando i soli 12 mesi successivi alla determinazione delle PD lungo l’intera vita del contratto.

Regulation

16Indicazioni IFRS

IFRS 9 and covid 19 (marzo 2020)

• Focus su significant increase in credit risk:

• Entities are required to develop estimates based on the best available information about past events, current conditions and forecasts of economic conditions. In

assessing forecast conditions, consideration should be given both to the effects of covid-19 and the significant government support measures being undertaken

• Although current circumstances are difficult and create high levels of uncertainty, if ECL estimates are based on reasonable and supportable information and IFRS

9 is not applied mechanistically, useful information can be provided about ECLs.

• We encourage entities whose regulators have issued guidance to consider that guidance

Applying IFRS Standards in 2020 – impact of covid 19 (ottobre 20)

• The increase in uncertainty is not a reason to ‘freeze’ estimates at pre-covid-19 period amounts, and that despite the difficult environment, estimates still need to

be updated.

• Implementare “a robust process for developing assumptions that includes timely review and challenge both internally (eg by the audit committee) and externally

(by auditors)”.

17Principali impatti sui reporting finanziari semestrali

IFRS 9 - Expected Credit Losses

PD: aggiornate anche sulla base delle informazioni rese disponibili da provider esterni, per tener conto, tra l’altro, di correttivi forward

looking volti a considerare i prevedibili effetti della crisi COVID-19.

Raddoppio della PD per tutta la clientela commerciale; incremento del 50% della perdita attesa crediti applicata al fatturato di periodo

delle fattispecie con provision matrix

LGD: aggiornata la previsione dell’effetto finanziario del tempo associato al previsto timing di recupero, inclusa nella LGD, riflettendo

l’ipotesi di un incremento nei tempi di recupero dello scaduto

Per le controparti «national oil companies»: considerati gli effetti che le quotazioni delle commodity energetiche hanno sulla finanza

pubblica dei paesi produttori.

10 novembre 2020 18

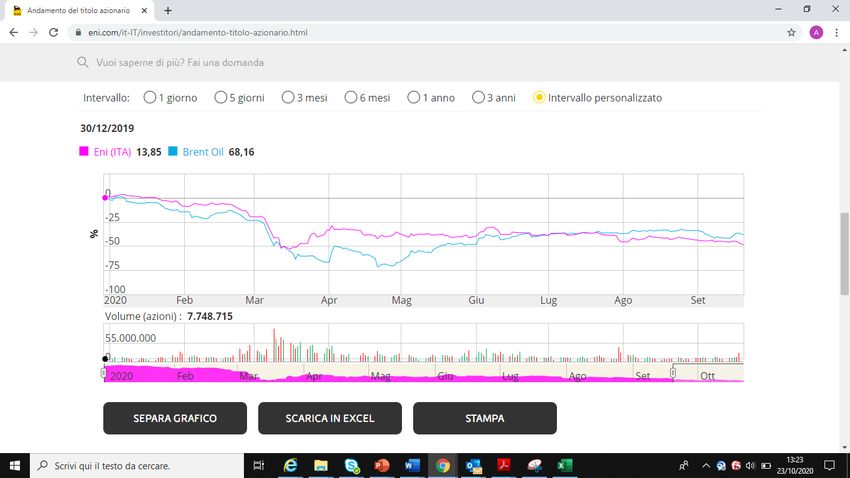

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICOil&Gas: evoluzione impairment indicators

10 novembre 2020 19

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICPrincipali impatti sui reporting finanziari semestrali

Impairment non financial assets

• Shock lato domanda petrolifera derivante da crisi economica mondiale innescata dal Covid;

• Oversupply e contraddittoria posizione Opec+ nel periodo iniziale della crisi;

• Tra fine marzo e inizio aprile, valori minimi storici dei prezzi petroliferi al di sotto dei 15 $/barile;

• Significativa revisione dello scenario prezzi compresa la componete di lungo termine;

• Operata rifasatura del piano degli investimenti;

• Verificata tenuta dei valori di libro delle partecipazioni non consolidate.

Tax assets:

• Verificata recuperabilità tax assets in considerazione dell’evoluzione dello scenario economico di riferimento.

Interventi analoghi sono stati riscontrati nell’intera industry di riferimento.

10 novembre 2020 20

Effetti della pandemia sugli impairment test nei bilanci IAS-IFRS e OICPuoi anche leggere