D.U.P. Documento Unico di Programmazione semplificato 2019/2021 - COMUNE DI SAN PAOLO DI JESI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI SAN PAOLO DI JESI

PROVINCIA DI ANCONA

D.U.P.

Documento Unico di Programmazione

semplificato

2019/2021

AGGIORNATO

(per enti con popolazione inferiore a 2.000 ab.)

1

SOMMARIO

QUADRO NORMATIVO DI RIFERIMENTO E LINEE PROGRAMMATICHE DI MANDATO

PARTE PRIMA

ANALISI DELLA SITUAZIONE INTERNA ED ESTERNA DELL’ENTE

1. MODALITÀ DI GESTIONE DEI SERVIZI PUBBLICI LOCALI

Servizi gestiti in forma diretta

Servizi gestiti in forma associata

Servizi affidati ad altri soggetti

Elenco degli organismi ed enti strumentali e società controllate e partecipate

2. SOSTENIBILITÀ ECONOMICO FINANZIARIA DELL’ENTE

Situazione di cassa dell’Ente

Livello di indebitamento

Debiti fuori bilancio riconosciuti

3. GESTIONE RISORSE UMANE

4. VINCOLI DI FINANZA PUBBLICA

PARTE SECONDA

INDIRIZZI GENERALI RELATIVI ALLA PROGRAMMAZIONE PER IL PERIODO DI BILANCIO

A) Entrate:

• Tributi e tariffe dei servizi pubblici

• Reperimento e impiego risorse straordinarie e in conto capitale

• Ricorso all’indebitamento e analisi della relativa sostenibilità

B) Spese:

• Spesa corrente, con specifico rilievo alla gestione delle funzioni fondamentali;

• Programmazione triennale del fabbisogno di personale

• Programmazione biennale degli acquisti di beni e servizi

• Programmazione investimenti e Piano triennale delle opere pubbliche

• Programmi e progetti di investimento in corso di esecuzione e non ancora conclusi

C) Raggiungimento equilibri della situazione corrente e generali del bilancio e relativi equilibri in

termini di cassa

2

D) Gestione del patrimonio con particolare riferimento alla programmazione urbanistica e del

territorio e Piano delle alienazioni e della valorizzazione dei beni patrimoniali

E) Piano triennale di razionalizzazione e riqualificazione della spesa (art.2 comma 594 Legge

244/2007)

F) Obiettivi per il triennio

3

Quadro normativo di riferimento

Il principio contabile applicato allegato n.4/1 al D.Lgs. 118/2011, concernente la programmazione di bilancio,

disciplina il processo di programmazione dell’azione amministrativa degli enti locali.

La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente tra

loro le politiche e i piani per il governo del territorio, consente di organizzare, in una dimensione temporale

predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione dello sviluppo

economico e civile delle comunità di riferimento.

Il processo di programmazione si svolge nel rispetto delle compatibilità economico-finanziarie e tenendo

conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei portatori di interesse

nelle forme e secondo le modalità definite da ogni Ente, si conclude con la formalizzazione delle decisioni

politiche e gestionali che danno contenuto a programmi e piani futuri riferibili alle missioni dell’ente.

Attraverso l’attività di programmazione, le amministrazioni concorrono al perseguimento degli obiettivi di

finanza pubblica definiti in ambito nazionale, in coerenza con i principi fondamentali di coordinamento della

finanza pubblica emanati in attuazione degli articoli 117, terzo comma, e 119, secondo comma, della

Costituzione e ne condividono le conseguenti responsabilità.

I documenti nei quali si formalizza il processo di programmazione devono essere predisposti in modo tale da

consentire ai portatori di interesse di:

a) conoscere, relativamente a missioni e programmi di bilancio, i risultati che l’ente si propone di conseguire,

b) valutare il grado di effettivo conseguimento dei risultati al momento della rendicontazione.

L’attendibilità, la congruità e la coerenza, interna ed esterna, dei documenti di programmazione è prova

dell’affidabilità e credibilità dell’ente.

Nel rispetto del principio di comprensibilità, i documenti della programmazione esplicitano con chiarezza il

collegamento tra:

• il quadro complessivo dei contenuti della programmazione;

• i portatori di interesse di riferimento;

• le risorse finanziarie, umane e strumentali disponibili;

• le correlate responsabilità di indirizzo, gestione e controllo.

I contenuti della programmazione devono essere declinati in coerenza con:

1. il programma di governo, che definisce le finalità e gli obiettivi di gestione perseguiti dall’ente anche

attraverso il sistema di enti strumentali e società controllate e partecipate (il cd gruppo amministrazioni

pubblica);

2. gli indirizzi di finanza pubblica definiti in ambito comunitario e nazionale.

Le finalità e gli obiettivi di gestione devono essere misurabili e monitorabili in modo da potere verificare il loro

grado di raggiungimento e gli eventuali scostamenti fra risultati attesi ed effettivi.

I risultati riferiti alle finalità sono rilevabili nel medio periodo e sono espressi in termini di impatto atteso sui

bisogni esterni quale effetto dell’attuazione di politiche, programmi ed eventuali progetti.

I risultati riferiti agli obiettivi di gestione, nei quali si declinano le politiche, i programmi e gli eventuali progetti

dell’ente, sono rilevabili nel breve termine e possono essere espressi in termini di:

a) efficacia, intesa quale grado di conseguimento degli obiettivi di gestione. Per gli enti locali i risultati in

termini di efficacia possono essere letti secondo profili di qualità, di equità dei servizi e di soddisfazione

dell’utenza;

b) efficienza, intesa quale rapporto tra risorse utilizzate e quantità di servizi prodotti o attività svolta.

Il Documento unico di programmazione nella forma semplificata, è previsto per gli enti locali con

popolazione fino a 5.000 abitanti, dal Decreto Legislativo 23.06.2011 n. 118, come aggiornato dal Decreto

Ministeriale 20.05.2015 e da ultimo dal Decreto Ministeriale 18 maggio 2018, pubblicato sulla G.U.n. 132 del

9.6.2018 che ha introdotto un’ulteriore semplificazione della struttura del DUP per i Comuni sotto i 2000

abitanti.

4

Una novità di particolare rilievo, introdotta sempre dal D.M. del 18 maggio 2018, riguarda il fatto che, salvi

specifici termini previsti dalla normativa vigente, si considerano approvati, in quanto contenuti nel DUP, senza

necessità di ulteriori deliberazioni, i seguenti documenti:

1) programma triennale ed elenco annuale dei lavori pubblici di cui all’art. 21 del D.Lgs. n. 50/2016 (per lo

schema di programma vedasi il Decreto n. 14 del 16 gennaio 2018 del Ministero delle Infrastrutture e dei

Trasporti);

2) piano delle alienazioni e valorizzazioni immobiliari di cui all’art. 58, comma 1 del D.L. n. 112/2008;

3) programma biennale di forniture e servizi di cui all’art. 21, comma 6, del D.Lgs. n. 50/2016 (per lo schema

di programma vedasi il Decreto n. 14 del 16 gennaio 2018 del Ministero delle Infrastrutture e dei Trasporti);

4) piano triennale di razionalizzazione e riqualificazione della spesa di cui all’art. 2, comma 594, della Legge

n. 244/2007;

5) programmazione triennale del fabbisogno di personale di cui all’art. 6, comma 4, del D.Lgs. n. 165/2001;

6) altri documenti di programmazione (ad esempio il programma degli incarichi di collaborazione autonoma

previsto dall’art. 3, comma 55 della Legge n. 244/2007).

La realizzazione dei lavori pubblici degli Enti locali deve essere svolta in conformità ad un programma

triennale e ai suoi aggiornamenti annuali che sono ricompresi nel DUP.

I lavori da realizzare nel primo anno del triennio sono compresi nell’elenco annuale che costituisce il

documento di previsione per gli investimenti in lavori pubblici e il loro finanziamento.

La programmazione del fabbisogno di personale deve assicurare le esigenze di funzionalità e di

ottimizzazione delle risorse per il miglior funzionamento dei servizi compatibilmente con le disponibilità

finanziarie e i vincoli di finanza pubblica.

Al fine di procedere al riordino, gestione e valorizzazione del proprio patrimonio immobiliare l’Ente, individua,

redigendo apposito elenco, i singoli immobili di proprietà dell'Ente. Tra questi devono essere individuati quelli

non strumentali all’esercizio delle proprie funzioni istituzionali e quelli suscettibili di valorizzazione ovvero di

dismissione. Sulla base delle informazioni contenute nell’elenco deve essere predisposto il “Piano delle

alienazioni e valorizzazioni patrimoniali” quale parte integrante del DUP.

La ricognizione degli immobili è operata sulla base, e nei limiti, della documentazione esistente presso i

propri archivi e uffici.

L’iscrizione degli immobili nel piano determina una serie di effetti di natura giuridico – amministrativa previsti

e disciplinati dalla legge.

LINEE PROGRAMMATICHE DI MANDATO

Le linee programmatiche di mandato sono state presentate ed approvate dal Consiglio Comunale con delibera

n. 19 del 13.06.2014 ed abbraccia un arco temporale quinquennale (2014-2019)

Il periodo di valenza del presente D.U.P., è in linea con il programma di mandato dell’Amministrazione, pur

essendo a cavallo della scadenza relativa alle elezioni amministrative previste ( presumibilmente) a giugno

2019.

Quindi in questa sede si tiene conto della necessaria continuità amministrativa e della programmazione in

corso di attuazione, tuttavia occorre prudentemente tenere conto della nuova programmazione che sarà posta

in essere all’avvio della prossima legislatura.

5

D.U.P. SEMPLIFICATO

PARTE PRIMA

ANALISI DELLA SITUAZIONE INTERNA ED

ESTERNA DELL’ENTE

6

1 – Modalità di gestione dei servizi pubblici locali

Servizi gestiti in forma diretta

Servizio

Illuminazione votiva

Trasporto scolastico

Manutenzione patrimonio immobiliare: strade, piazze,

immobili sia ad uso istituzionale che non

Cimiteri comunali

Servizi gestiti in forma associata

Servizio Modalità di svolgimento Soggetto gestore

(in caso di gestione

esternalizzata)

Servizio Igiene Ambientale Gestione associata CIS SRL

Servizio Illuminazione pubblica Gestione associata CIS SRL

Servizio gestione entrate tributarie e Gestione associata CIS SRL

servizi fiscali

Servizio informativo territoriale Gestione associata CIS SRL

Servizio affissioni e pubblicità Gestione associata CIS SRL

Servizio polizia municipale Gestione associata UNIONE COMUNI

Servizio trasporto sociale Gestione associata UNIONE COMUNI

Servizio colonie estive Gestione associata UNIONE COMUNI

Servizio randagismo Gestione associata UNIONE COMUNI

Servizi Sociali Gestione associata UNIONE COMUNI

Attività, in ambito comunale, di Gestione associata UNIONE COMUNI

pianificazione di protezione civile e di

coordinamento dei primi soccorsi

Servizio statistica Gestione associata UNIONE COMUNI

Servizio gestione Università degli Gestione associata UNIONE COMUNI

adulti

Funzioni in materia di catasto Gestione associata UNIONE COMUNI

Servizi affidati ad altri soggetti

Servizio

Mensa scolastica – Cooperativa sociale PRO.GE.I.L.

S.C.P.A.

Impianti sportivi - Società Sportiva Sampaolese calcio

Trasporto disabili – Croce Rossa Italiana

7L’Ente detiene le seguenti partecipazioni dirette:

Elenco degli organismi ed enti strumentali e società controllate e partecipate

Denominazione Tipologia % di parte- Note

cipaz

CIS SRL SRL 3,03

SO.GE.NU.S SPA SPA 0,15

VIVA SERVIZI SPA SPA 0,00588

COLLI ESINI SAN VICINO SRL SRL 0,97

ASSEMBLEA TRRITORIALE Altro-Convenzione ai sensi 0,21

D’AMBITO-ATO2 art. 30 D.Lgs. 267/2000

ASP AMBITO IX Azienda servizi alla persona- 0,85

asp(ex Istituzioni pubbliche di

assistenza e beneficienza)

CE.M.I.M. SOC.CONSORTILE SPA 0,029

PER AZIONI IN LIQUIDAZIONE

SIC 1 –SOCIETA’ A SRL 0,95 In fallimento

RESPONSABILITA’ LIMITATA

L’Ente detiene inoltre le seguenti partecipazioni indirette:

Estra S.p.A. tramite Viva Servizi spa

Edma Reti Gas s.r.l. . tramite Viva Servizi spa

Tirana Acque s.c.a.r.l. in liquidazione. tramite Viva Servizi spa

Consorzio Palombare in liquidazione. tramite Viva Servizi spa

Cisenergy srl tramite Cis srl

E.T. Servizi Tecnologici Srl tramite Cis srl

S.I.G. Spa tramite Cis srl

Con deliberazione C.C. n. 33 del 30/9/2017 si è provveduto alla revisione straordinaria delle partecipazioni ex art.

24 D.Lgs. 19 agosto 2016 n. 175, come modificato dal Decreto Legislativo 16 giugno 2017 n. 100

Con precedente deliberazione Giunta Comunale n. 27 del 28/3/2015 il Comune di San Paolo di Jesi aveva

approvato il piano di razionalizzazione delle società partecipate ai sensi dell’art.1 commi 611 e seguenti della

Legge 190/2014.

Con deliberazione C.C. n. 43 del 29/12/2018 si è provveduto alla revisione periodica delle partecipazioni ex art.

20 del D.Lgs. 19 agosto 2016 n. 175 e s.m.i.e ricognizione partecipazioni possedute al 31/12/2017 ed è stato

deliberato quanto segue:

1. DI CONSIDERARE le premesse al presente provvedimento, parte integrante e sostanziale dello

stesso;

2. DI APPROVARE, ai sensi dell'art. 20 del D.Lgs. 175/2016, gli esiti dell'analisi delle partecipazioni

societarie detenute direttamente e indirettamente dal Comune di San Paolo di Jesi alla data del

31/12/2017, come risultanti dalle schede allegate al presente atto a formarne parte integrante e

sostanziale sotto la lettera "A" ;

8Società Esito Rilevazione

Mantenimento senza

VIVA Servizi S.p.A. (già Multiservizi S.p.A.) interventi di

razionalizzazione

Mantenimento senza

Estra S.p.A. interventi di

razionalizzazione

Mantenimento senza

Edma Reti Gas s.r.l. interventi di

razionalizzazione

Tirana Acque s.c.a.r.l. in liquidazione In liquidazione

Consorzio Palombare in liquidazione In liquidazione

Mantenimento senza

COLLI ESINI SAN VICINO GAL – S.c.a.r.l. interventi di

razionalizzazione

Mantenimento senza

SO.GE.NU.S. SPA interventi di

razionalizzazione

Mantenimento senza

C.I.S. SRL interventi di

razionalizzazione

Cisenergy srl Fusione per incorporazione

Mantenimento senza

E.T. Servizi Tecnologici Srl interventi di

razionalizzazione

Mantenimento senza

S.I.G. Spa interventi di

razionalizzazione

CEMIM SCPA In liquidazione

3. Di trasmettere agli amministratori della società in house Viva Servizi S.p.A., già Multiservizi S.p.A., la cui

denominazione è stata trasformata nell’assemblea societaria del 29.10.2018, (capogruppo direttamente

partecipata dal Comune di San Paolo di Jesi e detentrice a sua volta delle partecipazioni nelle società

EDMA Reti Gas s.r.l., ESTRA S.p.A, Tirana Acque Soc. Cons. a r.l. in liquidazione e Consorzio Zona

Palombare Soc. Consortile a r.l. in liquidazione) copia della presente deliberazione affinché:

- verifichino se le attività effettivamente svolte dalle proprie società partecipate (costituenti partecipazioni

indirette di questo Comune), siano ricomprese tra quelle previste dall’art.4 del D.Lgs. 175/2016;

- verifichino la sussistenza per tali società delle ipotesi previste dal comma 2 dell’art.20 del D.Lgs.

175/2016;

- provvedano alla loro dismissione qualora in esito alle verifiche effettuate risultino essere venute meno le

condizioni per il mantenimento di tali partecipazioni;

94. Di stabilire che l’esito della ricognizione di cui alla presente deliberazione sia comunicato ai sensi dell’art.

17, D.L. n. 90/2014, e s.m.i., con le modalità ex D.M. 25 gennaio 2015 e s.m.i., tenuto conto di quanto

indicato dall’art. 21, Decreto correttivo;

5. Di trasmettere copia della presente deliberazione alla competente Sezione regionale di controllo della

Corte dei conti, con le modalità indicate dall’art. 24, c. 1 e 3, T.U.S.P. e dall’art. 21, Decreto correttiv

2 – Sostenibilità economico finanziaria

Situazione di cassa dell’Ente

Fondo cassa al 31/12 /2017 del penultimo anno dell’esercizio precedente € 97.109,05

Andamento del Fondo cassa nel triennio precedente

Fondo cassa al 31/12/2017 anno precedente € 97.109,05

Fondo cassa al 31/12/2016 anno precedente – 1 € 224.056,10

Fondo cassa al 31/12/2015 anno precedente – 2 € 87.385,69

Utilizzo Anticipazione di cassa nel triennio precedente

Anno di riferimento gg di utilizzo Costo interessi passivi

anno precedente 2017 n.23 € 0,00

anno precedente – 1 2016 n. 0 € 0,00

anno precedente – 2 2015 n.45 € 6,02

Livello di indebitamento

Incidenza interessi passivi impegnati/entrate accertate primi 3 titoli

Anno di riferimento Interessi passivi Entrate accertate tit.1-2-3- (b) Incidenza

impegnati(a) (a/b)%

anno precedente 2017 33.957,68 801.481,71 4,24

anno precedente – 2016 35.950,44 836.795,98 4,30

anno precedente – 2015 38.918,06 832.344,29 4,68

Debiti fuori bilancio riconosciuti

Anno di riferimento Importo debiti fuori

bilancio riconosciuti

(a)

anno precedente - 2017 28.280,48 + interessi

anno precedente – 2016 0,00

anno precedente – 2015 0,00

103 – Gestione delle risorse umane

Personale

Personale in servizio al momento della predisposizione del Documento Unico di Programmazione 2019-2021

Categoria numero tempo indeterminato Altre tipologie

Cat.D3

Cat.D1 2 2

Cat.C 1 1

Cat.B3 1 1

Cat.B1

Cat.A

TOTALE 4 4

Andamento della spesa di personale nell’ultimo quinquennio

Incidenza %

spesa

Anno di riferimento Dipendenti Spesa di personale Spesa corrente

personale/spesa

corrente

anno precedente- 2017 5 238.866,74 757.339,04 31,54

anno precedente – 2016 5 256.115,04 790.831,76 32,38

anno precedente – 2015 5 254.152,12 788.123,03 32,25

anno precedente – 2014 6 276.253,30 763.735,12 36,17

anno precedente – 2013 6 294.984,53 860.684,29 34,27

La spesa del personale, oltre ai dipendenti a tempo indeterminato, comprende anche i costi per le convenzioni

stipulate con altri comuni per vari servizi quali segreteria , anagrafe –stato civile ed il lavoro interinale.

114 – Vincoli di finanza pubblica

Rispetto dei vincoli di finanza pubblica

L’Ente nel biennio precedente ha rispettato i vincoli di finanza pubblica ( obbligo dal 2016 in quanto comune

con popolazione inferiore a 1.000 abitanti)

L’Ente negli esercizi precedenti, 2016- 2018 ha acquisito spazi nell’ambito dei patti nazionali e regionali, i cui

effetti non influiranno sull’andamento degli esercizi ricompresi nel presente D.U.P.S.

Esercizio 2016 € 100.349,89 Decreto Presidente del Consiglio dei Ministri del 31/10/2016

Esercizio 2017 € 46.000,00 Decreto Ministero dell’Economia e delle Finanze n. 41337 del 14.03.2017

Lavori ristrutturazione urbanistica Via Follonica e messa in sicurezza dei corsi d’acqua

Esercizio 2017 € 49.000,00 Delibera Giunta Regionale n. 1112 del 29/9/2017 (intesa regionale verticale 2017)

Lavori ristrutturazione urbanistica Via Follonica e messa in sicurezza dei corsi d’acqua

Esercizio 2018 € 21.000,00 Decreto Ministero dell’Economia e delle Finanze n. 20970 del 09.02.2018

Lavori di ristrutturazione e riqualificazione della strada comunale Via Follonica tratto Cesola.

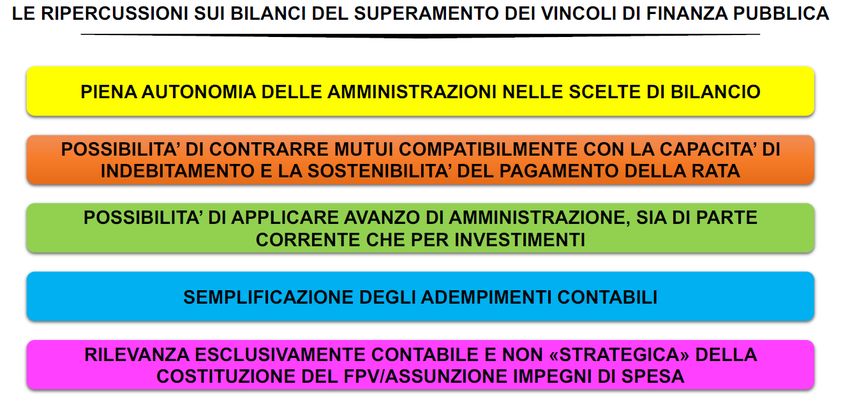

Per il triennio 2019-2021 ci sono delle novità per quanto riguarda la liberalizzazione degli avanzi di

amministrazione.

Con le sentenze n. 247/2017 e n. 101/2018 , la Corte Costituzionale ha stabilito che:

- «l'avanzo di amministrazione, una volta accertato nelle forme di legge, deve rimanere nella disponibilità

dell'ente che lo realizza e non risulta incluso fra le entrate finali solo perché la legge n. 243/2012 guarda al

bilancio di previsione, mentre l'avanzo è accertato in sede di rendiconto, il cui utilizzo è fortemente

ostacolato dalle regole del pareggio»;

- per il fondo pluriennale vincolato, gli enti hanno la piena facoltà di gestirlo indipendentemente dalla sua

collocazione in bilancio, mentre la sua esclusione dal saldo comporta il rischio di ostacolare l'adempimento di

obbligazioni «legittimamente assunte e in origine dotate di piena copertura finanziaria».

Secondo la Corte costituzionale gli avanzi di amministrazione devono essere pienamente utilizzabili e non

possono essere assoggettati ai vincoli di finanza pubblica.

Inoltre l’articolo 13, comma 04, del decreto legge 25 luglio 2018, n. 91,recante “Proroga di termini previsti da

disposizioni legislative”,convertito in legge, con modificazioni, dalla legge 21 settembre 2018, n. 108, prevede

l’istituzione, nello stato di previsione del Ministero dell’economia e delle finanze, di un apposito fondo, pari a 140

milioni di euro per l’anno 2018, a 320 milioni di euro per l’anno 2019, a 350 milioni di euro per l’anno 2020 e a

220 milioni di euro per l’anno 2021.

Pertanto, vista la nota dell’Ufficio del Coordinamento legislativo n.3038 del 2 ottobre 2018, si rappresenta che le

città metropolitane, le province e i comuni, nell’anno 2018, possono utilizzare il risultato di amministrazione per

investimenti, nel rispetto delle sole disposizioni previste dal decreto legislativo 23 giugno 2011, n. 118.

Conseguentemente, ai fini della determinazione del saldo di finanza pubblica per l’anno 2018, di cui al paragrafo

B.1 della circolare n. 5 del 20 febbraio 2018, gli enti considerano tra le entrate finali anche l’avanzo di

amministrazione per investimenti applicato al bilancio di previsione del medesimo esercizio.

AVANZO DI AMMINISTRAZIONE UTILIZZO LIBERO PER SPESE DI INVESTIMENTO.

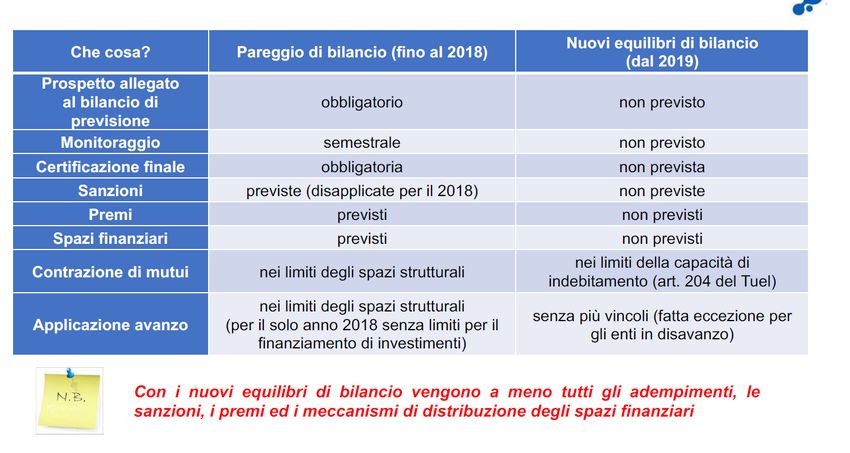

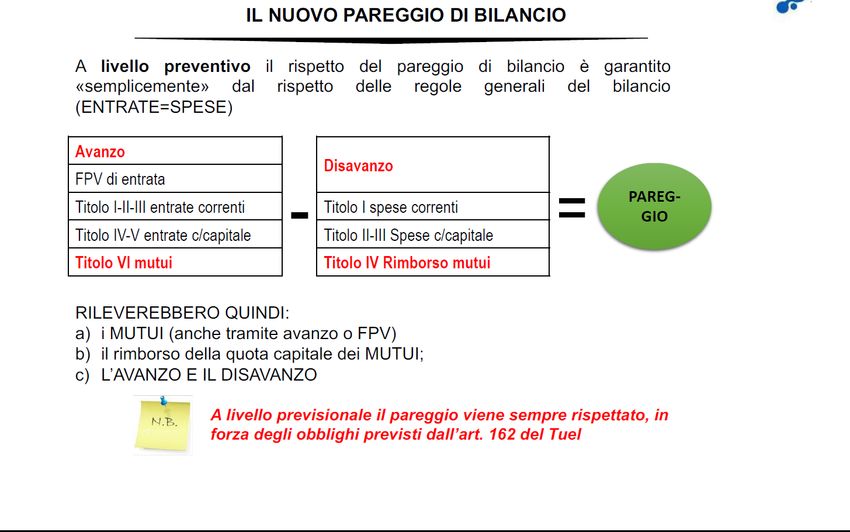

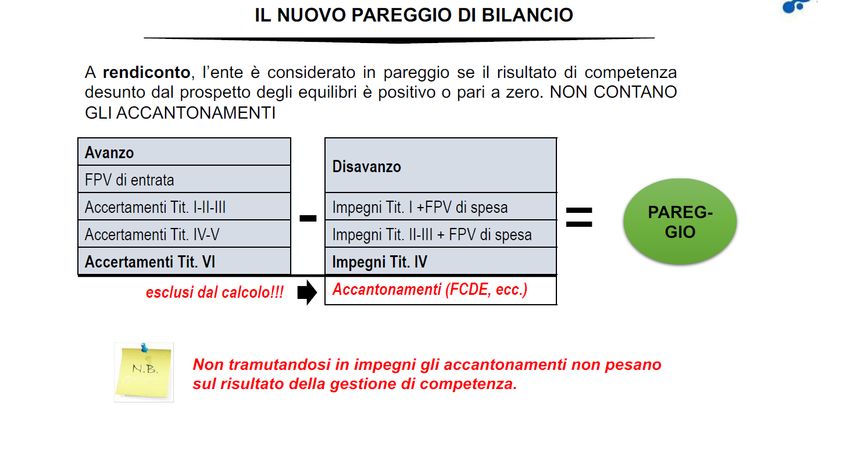

Dal 2019 il pareggio di bilancio è abolito. Gli Enti devono garantire unicamente un risultato di competenza non

negativo, desunto dal prospetto degli equilibri a rendiconto, comprensivo di avanzo e mutui.

Il comma 821 della legge 31 dicembre 2018 n. 145, testualmente recita:

“Gli enti di cui al comma 819 si considerano in equilibrio in presenza di un risultato di competenza dell’esercizio

non negativo. L’informazione di cui al periodo precedente è desunta, in ciascun anno, dal prospetto della verifica

degli equilibri allegato al rendiconto della gestione previsto

12dall’allegato 10 del decreto legislativo 23 giugno 2011, n. 118”.

1314

D.U.P. SEMPLIFICATO

PARTE SECONDA

INDIRIZZI GENERALI RELATIVI

ALLA PROGRAMMAZIONE

PER IL PERIODO DI BILANCIO

15Il periodo di valenza del presente D.U.P., è in linea con il programma di mandato dell’Amministrazione, pur

essendo a cavallo della scadenza relativa alle elezioni amministrative previste per il 26 maggio 2019.

Quindi in questa sede si tiene conto della necessaria continuità amministrativa e della programmazione in corso

di attuazione, tuttavia occorre prudentemente tenere conto della nuova programmazione che sarà posta in

essere all’avvio della prossima legislatura.

A) ENTRATE

Tributi e tariffe dei servizi pubblici

La Legge 28 dicembre 2015, n. 208 (come modificata dalla legge di bilancio 2018) prevedeva quanto segue:

“Al fine di contenere il livello complessivo della pressione tributaria, in coerenza con gli equilibri generali di

finanza pubblica, per gli anni 2016, 2017 e 2018 è sospesa l’efficacia delle leggi regionali e delle deliberazioni

degli enti locali nella parte in cui prevedono aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti

locali con legge dello Stato rispetto ai livelli di aliquote o tariffe applicabili per l’anno 2015. Sono fatte salve, per il

settore sanitario, le disposizioni di cui all’articolo 1, comma 174, della legge 30 dicembre 2004, n. 311, e

all’articolo 2, commi 79, 80, 83 e 86, della legge 23 dicembre 2009, n. 191,nonché la possibilità di effettuare

manovre fiscali incrementative ai fini dell’accesso alle anticipazioni di liquidità di cui agli articoli 2 e 3 del

decretoReperimento e impiego risorse straordinarie e in conto capitale

Per le spese in conto capitale, si utilizzeranno le entrate derivanti da contributi di costruzione, vendita immobili

comunali o vendita di concessioni cimiteriali.

Inoltre ,per garantire il reperimento delle risorse necessarie al finanziamento degli investimenti, nel corso del

periodo di bilancio l’Amministrazione dovrà mettere in campo tutte le iniziative atte a partecipare ad eventuali

bandi anche europei con progetti per lavori pubblici di reale importanza per il territorio comunale.

E’ stato previsto il contributo di Euro 40.000,00 assegnato dal Ministero Dell’Interno, di cui al comma 107 dell’art.

1 della Legge 30 dicembre 2018 n. 145- legge di bilancio 2019, che dispone:

“Per l'anno 2019, sono assegnati ai comuni contributi per investimenti perla messa in sicurezza di scuole, strade,

edifìci pubblici e patrimonio comunale, nel limite complessivo di 400 milioni di euro. I contributi di cui al periodo

precedente sono assegnati, entro il 10 gennaio 2019, con decreto del Ministero dell'interno, ai comuni con

popolazione inferiore ai 2.000 abitanti nella misura di 40.000 euro ciascuno, ai comuni con popolazione tra 2.000

e 5.000 abitanti nella misura di 50.000 euro ciascuno, ai comuni con popolazione tra 5.001 e 10.000 abitanti nella

misura di 70.000 euro ciascuno e ai comuni con popolazione tra 10.001 e 20.000 abitanti nella misura di 100.000

euro ciascuno. Entro il 15 gennaio 2019, il Ministero dell'interno dà comunicazione a ciascun comune dell'importo

del contributo ad esso spettante.''

Tale contributo sarà utilizzato per la messa in sicurezza delle strade comunali; il Comune è tenuto ad iniziare

l’esecuzione dei lavori entro il 15 maggio 2019, così come previsto dal comma 109 dello stesso articolo 1 della

Legge 145 del 2018.

Inoltre è stato previsto il contributo di Euro 88.000,00 concesso dall’Unione Europea per la realizzazione di un

teatro all’aperto.

Il progetto ammonta ad Euro 110.000,00, la restante quota di Euro 22.000,00 sarà finanziata con accensione di

mutuo con Cassa Depositi e Prestiti o altro istituto mutuante.

Ricorso all’indebitamento e analisi della relativa sostenibilità

In merito al ricorso all’indebitamento, nel corso del periodo di bilancio l’Ente intende assumere un mutuo per i

lavori di ristrutturazione e opere di urbanizzazione , quali marciapiedi, piazze, illuminazione pubblica, lungo Via

Castellaro, compatibilmente ai vincoli di finanza pubblica e alle risorse di bilancio.

Per quanto riguarda l’assunzione di mutui, nel bilancio finanziario 2019-2021 sono stati previsti i seguenti importi:

ANNO 2019 : Mutuo Euro 22.000,00 per finanziare la quota parte a carico di questo Ente , necessaria per la

realizzazione del teatro all’aperto

ANNO 2021 : Mutuo di Euro 282.000,00 per i lavori di ristrutturazione e opere di urbanizzazione, lungo Via

Castellaro

Il prospetto dimostrativo del rispetto dei vincoli di indebitamento è allegato al bilancio di previsione 2019-2021.

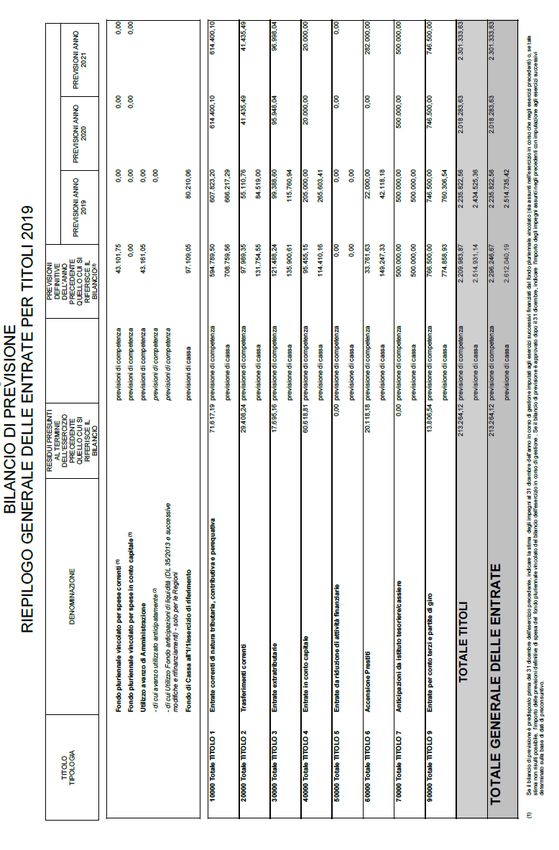

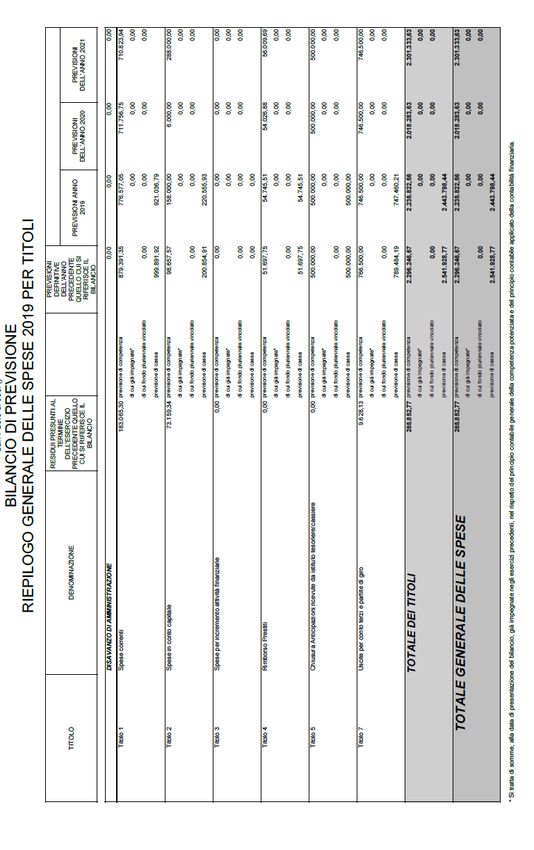

Di seguito viene riportata la tabella delle entrate relative al periodo 2019-2021

1718

B) SPESE

Spesa corrente, con specifico riferimento alle funzioni fondamentali

Relativamente alla gestione delle spese correnti dell’Ente per il triennio 2019-2021 l’attuale Amministrazione

prevede, per il momento il mantenimento dell’attuale assetto dei servizi e conseguentemente del livello delle

spese consolidate pur tuttavia proponendosi di dare attuazione al piano di razionalizzazione delle spese meglio

evidenziato di seguito nel presente documento.

In riferimento alle spese correnti , per l’annualità 2019 si evidenzia quanto segue:

-E’ stata prevista la somma di Euro 13.618,00 per dar corso alla sentenza esecutiva n. 1710/2017;

-E, stata prevista la somma di Euro 19.500,00 per il pagamento delle spese relative ad un minore in comunità;

-E’ stata prevista la somma di Euro 18.250,00 per trasferimento fondi all’Unione dei Comuni della Media

Vallesina per i servizi sociali.

Di seguito viene riportata la tabella delle spese per l’esercizio finanziario 2019-2021

1920

Programmazione triennale del fabbisogno di personale

- L’art. 39 della L 27/12/1997 n. 449 ha stabilito che al fine di assicurare le esigenze di funzionalità e

di ottimizzare le risorse per il migliore funzionamento dei servizi compatibilmente con le

disponibilità finanziari e di bilancio, gli organi di vertice delle amministrazioni pubbliche sono tenuti

alla programmazione triennale del fabbisogno di personale, comprensivo delle unità di cui alla legge

2 aprile 1968, n. 482;

- a norma dell’art. 91 TUEL gli organi di vertice delle amministrazioni locali sono tenuti alla

programmazione triennale di fabbisogno di personale, comprensivo delle unità di cui alla legge 12

marzo 1999 n. 68, finalizzata alla riduzione programmata delle spese di personale;

- a norma dell’art. 1, comma 102, L. 30/12/2004, n. 311, le amministrazioni pubbliche di cui

all’articolo 1, comma 2, e all’articolo 70, comma 4, del decreto legislativo 30 marzo 2001, n. 165, e

successive modificazioni, non ricomprese nell’elenco 1 allegato alla stessa legge, adeguano le

proprie politiche di reclutamento di personale al principio del contenimento della spesa in coerenza

con gli obiettivi fissati dai documenti di finanza pubblica;

- ai sensi dell’art. 19, comma 8, della L. 28/12/2001, n. 448 (L. Finanziaria per l’anno 2002), a

decorrere dall’anno 2002 gli organi di revisione contabile degli Enti Locali, accertano che i

documenti di programmazione del fabbisogno del personale siano improntati al rispetto del principio

di riduzione complessiva della spesa di cui all’art. 39 della legge 449/1997 e smi;

RICHIAMATO l’art. 6 del D.Lgs. 165/2001, come modificato dall’art. 4 del D.Lgs. n. 75/2017, il quale

disciplina l’organizzazione degli uffici ed il piano triennale dei fabbisogni di personale, da adottare

annualmente in coerenza con la pianificazione pluriennale delle attività e della performance, nonché con

le linee di indirizzo emanate ai sensi del successivo art. 6-ter, nel rispetto delle facoltà assunzionali

previste a legislazione vigente e tenuto conto della consistenza della dotazione organica del personale in

servizio, nonché della relativa spesa;

VISTO l’art. 22, comma 1, del D.Lgs. n. 75/2017, il quale prevede che le linee di indirizzo per la

pianificazione di personale di cui all'art. 6-ter del D.Lgs. n. 165/2001, come introdotte dall'art. 4, del

D.Lgs. n. 75/2017, sono adottate entro novanta giorni dalla data di entrata in vigore del medesimo

decreto e che, in sede di prima applicazione, il divieto di cui all'art. 6, comma 6, del D.Lgs. n. 165/2001

es.m.i. si applica a decorrere dal 30/03/2018 e comunque solo decorso il termine di sessanta giorni dalla

pubblicazione delle predette linee di indirizzo;

CONSIDERATO che con il Decreto 08/05/2018 il Ministro per la semplificazione e la pubblica

amministrazione ha definito le predette “Linee di indirizzo per la predisposizione dei piani dei

fabbisogni di personale da parte delle amministrazioni pubbliche” pubblicate sulla Gazzetta Ufficiale

del 27.07.2018;

RILEVATO che l’art. 33 del D.Lgs. n. 165/2001, come sostituito dal comma 1 dell’art. 16 della L. n.

183/2011 (Legge di Stabilità 2012), introduce dall’1/1/2012 l’obbligo di procedere annualmente alla

verifica delle eccedenze di personale, condizione necessaria per poter effettuare nuove assunzioni o

instaurare rapporti di lavoro con qualunque tipologia di contratto, pena la nullità degli atti posti in

essere;

21CONSIDERATO pertanto che risulta necessario, prima di definire la programmazione del fabbisogno di

personale, procedere alla revisione della dotazione organica e, contestualmente, alla ricognizione del

personale in esubero;

Con delibera di G.C. sarà effettuata la prescritta ricognizione delle eccedenze di personale, dalla quale

emergerà l’assenza di personale in esubero;

CONSIDERATA la consistenza di personale presente nell’organizzazione dell’Ente, anche in relazione

agli obiettivi di performance organizzativa, efficienza, economicità e qualità dei servizi ai cittadini, e

rilevato che, in tale ambito, non emergono situazioni di personale in esubero ai sensi dell’art. 33 del

D.Lgs. n. 165/2001 e s.m.i.;

CONSIDERATI, inoltre, i fabbisogni di personale necessari per l’assolvimento dei compiti istituzionali

dell’Ente, in coerenza con la pianificazione triennale delle attività e della performance dell’Ente;

VISTO l’art. 3, comma 5, del D.L. n. 90/2014, convertito, con modificazioni dalla legge n. 114/2014, e

s.m.i., il quale prevede che per gli anni 2019/2021 è possibile procedere ad assunzioni a tempo

indeterminato nel limite di un contingente di personale complessivamente corrispondente ad una spesa

pari al 100% per cento di quella relativa al personale di ruolo cessato nell'anno precedente;

PRESO ATTO che, secondo l’impostazione definita dal D.Lgs. n. 75/2017, il concetto di “dotazione

organica” si deve tradurre, d’ora in avanti, non come un elenco di posti di lavoro occupati e da

occupare, ma come tetto massimo di spesa potenziale che ciascun ente deve determinare per

l’attuazione del piano triennale dei fabbisogni di personale, tenendo sempre presente nel caso degli enti

locali che restano efficaci a tale scopo tutte le disposizioni di legge vigenti relative al contenimento

della spesa di personale e alla determinazione dei budget assunzionali;

RITENUTO pertanto, nel rispetto di quanto sopra specificato, adottare apposita delibera al fine di

procedere alla ricognizione dell’attuale dotazione organica dell’Ente;

RICHIAMATO l’art. 1, comma 762, della L. n. 208/2015 (Legge di Stabilità 2016), il quale ha previsto

che dal 2016 tutte le norme finalizzate al contenimento della spesa di personale, che fanno riferimento

al patto di stabilità interno, si intendono riferite ai nuovi obiettivi di finanzia pubblica del “pareggio di

bilancio”; restano ferme le disposizioni di cui all’art. 1, comma 562, della L. n. 296/2006 e le altre

disposizioni in materia di spesa di personale riferite agli enti che nell’anno 2015 non erano sottoposti

alla disciplina del patto di stabilità interno;

VISTO l’articolo 1, commi 557, 557-bis, 557-ter e 557-quater della L. 27 dicembre 2006, n. 296 (Legge

finanziaria 2007), il quale contiene la disciplina vincolistica in materia di spese di personale degli enti

soggetti a patto di stabilità;

VISTO il comma 762 della Legge 208/2015 e comma 562 della Legge 296/2006 (Legge finanziaria

2007) i quali contengono la disciplina vincolistica in materia di spese del personale degli enti che nel

2015 non erano assoggettati al patto di stabilità;

RITENUTO pertanto di dover adottare apposita delibera al fine di procedere all’approvazione del

piano triennale di fabbisogni del personale, con valenza triennale, ma da approvare annualmente;

DATO ATTO che questo Ente, per quanto attiene al metodo di calcolo delle spese per cessazioni e gli

oneri per assunzioni, ha ritenuto di quantificarle su base annua tenendo conto esclusivamente dello

stipendio tabellare relativo alla prima posizione economica della categoria giuridica di inquadramento,

inclusa la tredicesima ed esclusi gli oneri, garantendo un criterio di omogeneità;

22PRECISATO che, secondo quanto chiarito dalla deliberazione della Corte dei Conti n. 28/2015, in

relazione all’anno 2109 il “triennio precedente” deve essere individuato nel triennio 2016-2018

(cessazioni 2015-2017);

VERIFICATI i presupposti necessari per poter procedere ad assunzioni a qualsiasi titolo e con

qualsivoglia tipologia contrattuale, e atteso in proposito che questo Ente:

- ha rispettato il patto di stabilità relativamente all’anno 2017 ed ha inviato nei termini - prescritti la

relativa certificazione (art. 76, comma 4, D.L. 112/2008; art. 1, comma 707, 2^ periodo L.

208/2015);

- non è strutturalmente deficitario né versa in condizioni di dissesto finanziario, così come definito

dagli artt. 242 e 243 del D. Lgs. n. 267/2000, così come da rendiconto 2017 approvato con

deliberazione di C.C. n. 14 del 28.04.2018;

- nell’anno 2017 è stato rispettato il limite di cui all’art. 1, c. 562 della L 296/2006 (spesa inferiore

all’anno 2008) definito come parametro fisso ed immodificabile di comparazione per la

dimostrazione del contenimento della spesa di personale;

- il bilancio di previsione pluriennale è improntato al rispetto del limite di cui all’art. 1, c. 562 della L

296/2006 (spesa del 2008):

- ha rispettato i tempi medi dei pagamenti, previsti dall’art. 41 del D.L. n. 66/2014;

DATO ATTO:

- che nell’anno 2015 si è verificata una cessazione (n. 1 cat. D1 giuridico) corrispondenti ad un

importo annuo di € 23.980,09;

- che negli anni 2016 e 2017 non si sono verificate cessazioni;

- che nell’anno 2018 si è verificata n. 1 cessazione di personale (n. 1 cat. B3 giuridico ) - Spesa

pari ad Euro 20.652,45 (possibilità assunzionale 2019 = 100% );

- che negli anni 2019 e 2020 alla data attuale non vi sono cessazioni di personale;

PRESO ATTO pertanto, per tutte le considerazioni sopra esposte, che in ragione delle cessazioni

intervenute a decorrere dal 2015 questa Amministrazione dispone delle possibilità di assunzione ;

CONSIDERATO che sulla base dell’attuale normativa la dotazione di personale dell’Ente si compone

dei dipendenti in servizio più le figure professionali necessarie per il raggiungimento degli obiettivi

programmati;

RILEVATO che, per quanto riguarda l’acquisizione di personale mediante assunzioni a tempo

determinato o altre forme di lavoro flessibile, l’art. 11 comma 4 bis del D.L. 90/2014 stabilisce che le

limitazioni contenute nell’art. 9 comma 28 del D.L. 78/2010 non si applicano agli enti locali in regola

con l’obbligo di riduzione delle spese di personale di cui ai commi 557 e 562 dell’art. 1 della legge 27

dicembre 2006 n. 296 e ss.mm., nell’ambito delle risorse disponibili a legislazione vigente;

RESTA fermo che comunque la spesa complessiva non può essere superiore alla spesa sostenuta per le

stesse finalità nell’anno 2009 e dato atto che il limite per lavoro flessibile riferibile all’anno 2009, per il

Comune di San Paolo di Jesi è pari ad € 30.687,64, oneri inclusi, e che tale limite verrà rispettato

nell’anno 2019;

RITENUTO, per quanto sopra esposto, prevedere il piano triennale dei fabbisogni di personale per il

triennio 2019 – 2021 ed il piano occupazionale per l’anno 2019, come di seguito:

23ANNO 2019

(Possibilità assunzionale 2019= cessazioni 2018 ( cessazioni 1 dipendente € 20.652,45 + resti triennio

2015-2017 € 23.980,09 = € 44.632,54)

Tempo indeterminato: non sono previste assunzioni. La copertura di posti, in relazione alla spesa del

personale cessato, viene subordinata alla allocazione di idonee risorse nel bilancio 2019/2021 e nel

rispetto della normativa vigente nel tempo in materia di personale.

Tempo determinato: Altre tipologie contrattuali: Istituto del comando - collaborazioni –

somministrazioni lavoro:

▪ Contratto somministrazione lavoro – autista scuolabus € 9.000,00 cap. 580/3

ANNO 2020

(Possibilità assunzionale 2020=100% su cessazioni 2019 + resti triennio 2017 - 2019)

Non sono prevedibili, allo stato attuale, assunzioni a tempo indeterminato per l’anno di riferimento;

La copertura di posti che si renderanno vacanti a seguito delle cessazioni previste nell’anno 2019 sarà

subordinata alla allocazione di idonee risorse nella successiva programmazione di bilancio 2020/2022 e

nel rispetto della normativa vigente nel tempo in materia di personale.

ANNO 2021

(Possibilità assunzionale 2021=100% su cessazioni 2020 + resti triennio 2018 -2020)

Non sono prevedibili, allo stato attuale, assunzioni a tempo indeterminato per l’anno di riferimento;

PRECISATO che è possibile modificare il piano triennale del fabbisogno di personale approvata con il

presente atto sulla base di nuovi elementi e/o esigenze che dovessero intervenire nel prosieguo, sia

inerenti la dinamica del personale, sia di tipo normativo e finanziario, sia di valutazioni discrezionali

effettuate dall’amministrazione;

PRECISATO che comunque la previsione di assunzioni flessibili è da intendersi quale previsione di

massima e che eventuali variazioni in merito ai periodi ed ai profili professionali utilizzati, all’interno

della complessiva copertura finanziaria assicurata al piano, potranno essere adottate senza necessità di

ulteriori atti;

24Limite massimo della spesa annua per incarichi di collaborazione di cui all’art. 46 D. L. n.112/2008

L’ente da molto tempo NON si avvale di incarichi di collaborazione, di studio, ricerca e consulenza e intende

mantenere anche per gli anni futuri la stessa linea. Per gli incarichi tecnici di progettazione e realizzazione di

opere ci si avvarrà di personale interno e di personale qualificato nel caso in cui manchi all’ interno dell’ente

la specifica professionalità’. Gli incarichi legali e gli incarichi professionali tecnici verranno mantenuti nei limiti

ritenuti necessari e inderogabili allo svolgimento dell'attività’ dell'ente.

Limite massimo delle spese per personale a tempo determinato, con convenzione e con

collaborazioni coordinate e continuative, di cui all’art.9 comma 28 del D.L.78/2010;

per gli Enti in regola con l'obbligo di riduzione delle spese di personale di cui ai commi 557 e 562 dell'art. 1

della Legge n. 296/2006, il limite di spesa per il ricorso a forme flessibili di lavoro è pari al 100% della spesa

sostenuta per le medesime finalità nel 2009 (art. 9, comma 28 del D.L. n. 78/2010)

spesa “flessibile” sostenuta nel 2009 Euro 30.687,64.

25Programmazione biennale degli acquisti di beni e servizi

Ai sensi dell’art. 21 commi 1 e 6 del decreto Lgs n. 50 del 18/4/2016 si dà atto che la programmazione biennale

degli acquisti di beni e servizi, per il biennio 2019-2021, è stata adottata con deliberazione G.C. n. 90 del

31.10.2018, come di seguito indicato:

PROGRAMMAZIONE BIENNALE SERVIZI 2019 -2021 art. 21 del D.lgs 50/2016

DESCRIZIONE durata del servizio competenza 2018 competenza 2019

CONTRATTO PER L’AFFIDAMENTO

DEL SERVIZIO DI REFEZIONE

SCOLASTICA PER LA SCUOLA

1 due anni € 83.000,00

DELL’INFANZIA E PRIMARIA LUIGI

SCUPPA - PERIODO GENNAIO

2019/DICEMBRE 2020

AFFIDAMENTO DEL CONTRATTO

ENERGIA PLUS Affidamento del

servizio energia ad azienda

qualificata, ai sensi del D.lgs.

115/2008. AFFIDAMNTO del servizio

di manutenzione che quello di

2 10 anni € 153.483,08

Responsabile terzo compresa la

fornitura di gas metano della sede

Municipale e Scuola Luigi Scuppa

compresa la Mensa, che il contratto

di manutenzione e terzo responsabile

del resto delle utenze comunali

26Programmazione investimenti e Piano triennale delle opere pubbliche

L'adozione del programma delle opere pubbliche è disciplinata dal decreto del Ministro delle infrastrutture del 16

gennaio 2018, n. 14 che definisce, in base a quanto previsto dal Codice appalti, le procedure con cui le

amministrazioni aggiudicatrici adottano i programmi pluriennali per i lavori e i servizi pubblici ed i relativi elenchi

ed aggiornamenti annuali. In particolare: - il programma triennale e l'elenco annuale sono pubblicati sul sito web

del committente; - le amministrazioni possono consentire la presentazione di eventuali osservazioni entro trenta

giorni dalla pubblicazione; - l'approvazione definitiva del programma triennale, unitamente all'elenco annuale dei

lavori, con gli eventuali aggiornamenti, avviene entro i successivi trenta giorni dalla scadenza delle consultazioni,

ovvero, in assenza delle consultazioni, comunque entro sessanta giorni dalla pubblicazione sul profilo del

committente, nel rispetto di quanto previsto dalle norme che disciplinano la programmazione economico-

finanziaria degli enti; - è infine prevista la pubblicazione in formato open data presso i siti informatici di cui agli

articoli 21, comma 7, e 29 del codice degli appalti.

Per assolvere alle predette procedure di adozione — disposte dal comma 5, dell'art. 5 del DM n. 14 del 2018 — è

necessario che la programmazione dei lavori pubblici sia adottata dalla Giunta, inserendola nel DUP, salvo poi

pubblicarla per 30 giorni per consentire la presentazione di eventuali osservazioni. La programmazione sarà

quindi approvata in Consiglio entro i termini previsti dal regolamento di contabilità, ma non oltre 60 giorni dalla

pubblicazione della delibera di adozione/approvazione della proposta di D.U.P. 2019-2021 da parte della Giunta

Comunale.

Con deliberazione Giunta Comunale n. 90 del 31/10/2018 si è provveduto ad adottare il piano programma lavori

pubblici 2019-2021 -elenco annuale 2019.

Investimenti e realizzazione di opere pubbliche

Di seguito l’elenco annuale e l’elenco triennale dei lavori pubblici aggiornati :

ELENCO ANNUALE 2019 OPERE PUBBLICHE

(art.21, comma 1 del D.Lgs. 18 Aprile 2016, n.50)

1) OGGETTO: LAVORI REALIZZAZIONE PROGETTO TEATRO ALL’APERTO

IMPORTO DEI LAVORI EURO 110.000,00

ELENCO PIANO TRIENNALE OPERE PUBBLICHE ANNUALITÀ 2019-2021

(art.21, comma 1 del D.Lgs. 18 Aprile 2016, n.50)

ANNO 2019

1) OGGETTO: LAVORI REALIZZAZIONE PROGETTO TEATRO ALL’APERTO

IMPORTO DEI LAVORI EURO 110.000,00

ANNO 2020

Non si prevedono interventi di importo superiore a € 100.000,00.

27ANNO 2021

1) OGGETTO: LAVORI DI RISTRUTTURAZIONE VIA CASTELLARO

IMPORTO DEI LAVORI EURO 282.000,00

Progetto realizzazione teatro all’aperto

Trattasi della nuova realizzazione di un anfiteatro presso l’area attualmente destinata a giardini comunali in via

Piana.

La nuova struttura sarà realizzata e localizzata nel Comune di San Paolo di Jesi in prossimità

del centro storico.

Potrà ospitare circa 200 spettatori e durante la stagione estiva sarà attivata con varie rappresentazioni teatrali a

partire dal teatro di prosa e comico, al teatro per ragazzi, al cinema teatro all’aperto, alla musica

oltre ad altre rappresentazioni e spettacoli .

L’ infrastruttura è rivolta alla popolazione locale e finalizzata a rafforzare l’offerta turistica nel nostro territorio,

posta in posizione strategica rispetto al più prossimo bacino d’utenza.

Il nuovo Teatro cittadino all’aperto, sia nella scelta di importanza che nella previsione di utilizzo, dovrà

innanzitutto rappresentare una prestigiosa occasione di promozione e sviluppo culturale per la comunità sia

nell’azione diretta dell’Amministrazione Comunale che nella valorizzazione attiva delle Associazioni culturali del

territorio, rappresentando nel contempo una nuova opportunità di ricaduta socio-economica per il settore

turistico.

Progetto di riqualificazione urbana di Via Castellaro con realizzazione di marciapiedi

parcheggio e sistemazione area di pertinenza cabina Enel.

Il progetto prevede la riqualificazione della viabilità di Via Castellaro, attraverso la formazione di nuovi

marciapiedi ed il recupero di quelli esistenti su tutto il tratto stradale compreso all’interno del centro abitato. Oltre

a ciò l’intervento prevenderà la realizzazione di nuove caditoie ed il completamento della pavimentazione, del

piazzale / parcheggio, realizzato con l’ex lottizzazione, Bassetti - Tiberi – Cimarelli (previa verifica ed eventuale

acquisizione di aree), con ingresso sulla destra della viabilità, per chi da San Paolo percorre Via Castellaro in

direzione Staffolo. Sono previsti anche lavori di sistemazione dell’area di pertinenza della Cabina Enel, attraverso

la formazione di parcheggi e verde attrezzato.

E’ stato approvato il progetto preliminare ed elaborato il progetto definitivo.

28Programmi e progetti di investimento in corso di esecuzione e non ancora conclusi

Al momento della stesura del DUP 2019-2021 risultavano in corso di esecuzione e non ancora conclusi i

seguenti progetti di investimento:

Progetto di riqualificazione strade comunali via Follonica primo tratto Cesola Euro 55.000,00

L’intervento progettato è finanziato per Euro 21.238,37 tramite avanzo vincolato derivante da contrazione di

mutui con Cassa Depositi e Prestiti, la restante somma di Euro 33.761,63 mediante contrazione di un nuovo

mutuo o con entrate di bilancio.

Per tale opera sono stati richiesti spazi finanziari per Euro 21.000,00, ai sensi dell’art.1 485 , 486 bis , 487 bis

488 ter e da 490 a 494 della Legge 11.12.2016 nr. 232.

RELAZIONE TECNICA ILLUSTRATIVA

La redazione del seguente progetto di completamento si rende necessaria al fine riqualificare parte della

viabilità di Via Follonica nel tratto che da San Paolo di Jesi arriva al Torrente Cesola e quindi ai confini con il

Comune di Cupramontana.

La progettazione è strutturata in unico stralcio e riguarda l’esecuzione delle opere di riqualificazione di parte di

Via Follonica –Cesola.

OPERE DI MANUTENZIONE STRAORDINARIA RIQUALIFICAZIONE STRADALE

L’analisi dello stato di fatto ci porta a dividere gli interventi prevedibili in considerazione dello stato di

conservazione delle pavimentazioni stradali esistenti ed in particolare alla problematica di stabilità della

struttura costituente la fondazione delle strade oggetto del presente intervento.

Si sono analizzati tre aspetti principali:

Il primo quello dei cedimenti strutturali della fondazione stradale, con spaccature della

pavimentazione smottamenti e cedimenti rilevanti e dovuti alla carenza di materiali lapidei idonei o di strati

con spessore adeguato della fondazione.

Il secondo quello di erosioni e fessurazioni della fondazione stradale derivate da cedimenti lungo le

parallele al fosso di guardia della strada con attraversamenti ed erosione della corsia nei periodi di piena,

dovuti al deflusso delle acque meteoriche, localizzati e di minor importanza ma non di minor entità.

Il terzo quello della mancanza di un sistema definitivo di raccolta con convogliamento ed

allontanamento delle acque provenienti da precipitazioni meteoriche.

L’infiltrazione continua delle acque meteoriche ha promosso ed incentivato nel corso degli anni

fenomeni di dissesto, della fondazione e perdita della corretta geometria della carreggiata stradale,

importanti anche dal punto di vista altimetrico.

Si procederà quindi con il presente intervento alla parziale bonifica delle fondazioni stradali

danneggiate mediante scavo e deposito in discarica del materiale inidoneo e ricostruzione della struttura con

realizzazione di massicciata stradale in pietrame e fondazione in stabilizzato calcareo.

Saranno eseguite ad insindacabile giudizio della direzione Lavori, scavi per verifica ed

approfondimento della fondazione, su tutto il tratto di progetto. Gli interventi sono differenziati in base allo

stato attuale rilevato.

Verrà realizzata la canalizzazione sotterrane di deflusso delle acque meteoriche con restituzione in

superficie lato valle delle acque raccolte.

Verranno realizzate canalette in cls di raccolta delle acque meteo sia sul lato sinistro che destro della

carreggiata che confluiranno infine nei pozzetti per la restituzione delle acque in superficie lungo la scarpata

destra della viabilità in favore di pendenza.

Verrà curato l’accesso al passo privato sulla posto sulla destra della viabilità per chi da Follonica

scenda in direzione Cesola, attraverso la realizzazione di manufatto in cls di divisione e continuità di

convogliamento delle acque.

Saranno posti in opera cordoli di confinamento della viabilità . Il tratto stradale in oggetto sarà

depolverizzato con trattamento a semipenetrazione.

PRIMO STRALCIO ESECUTIVO

In sintesi i Lavori di riqualificazione della Viabilità riguardano:

Via Follonica - Cesola

Sbanchinatura - Riprofilatura e pulizia dei cigli stradali e regolarizzazione della sezione stradale ;

29Fresatura della pavimentazione attacco e ripresa di Follonica;

Scavo e ricostruzione della fondazione stradale in area di bonifica, con stabilizzato calcareo;

Opere di captazione convogliamento e restituzione delle acque meteoriche;

Pavimentazione stradale con trattamento di depolverizzazione e in conglomerato bituminoso.

I lavori sono stati totalmente realizzati e conclusi nell’anno 2018.

Lavori per l’abbattimento delle barriere architettoniche della scuola Luigi Scuppa

Euro 6.810,00

Con deliberazione G.C. n. 7 del 10/1/2018, è stato deliberato di procedere all’avvio di tutte le attività necessarie

al fine della realizzazione di un accesso per disabili al piano terra della scuola elementare e materna “Luigi

Scuppa”, per un importo stimato complessivamente in Euro 6.810,00.

I lavori sono stati interamente eseguiti e conclusi prima dell’inizio dell’anno scolastico 2018/2019.

C) RAGGIUNGIMENTO EQUILIBRI DELLA SITUAZIONE CORRENTE E GENERALI DEL BILANCIO E

RELATIVI EQUILIBRI IN TERMINI DI CASSA

In merito al rispetto degli equilibri di bilancio ed ai vincoli di finanza pubblica, l’Ente dovrà rispettare le previsioni

di bilancio.

Relativamente alla gestione finanziaria dei flussi di cassa la gestione dovrà essere indirizzata ad introitare tutti gli

importi indicati nel bilancio.

30D) GESTIONE DEL PATRIMONIO CON PARTICOLARE RIFERIMENTO ALLA PROGRAMMAZIONE

URBANISTICA E DEL TERRITORIO E PIANO DELLE ALIENAZIONI E DELLE VALORIZZAZIONI DEI BENI

PATRIMONIALI

In merito alla programmazione urbanistica non si prevedono varianti sostanziali al Piano Regolatore , né

l’attivazione di procedure per nuovi piani regolatori, né nuovi piani attuativi.

In merito alla gestione del patrimonio l’Ente ha adottato i seguenti atti amministrativi:

-Deliberazione C.C. n. 4 del 10/3/2018 avente ad oggetto: ”Approvazione del Piano delle Alienazioni e

Valorizzazione de patrimonio immobiliare triennio 2018/2020 Legge 133/2008” con la quale è stato deliberato

quanto segue:

(01)

Di approvare l’allegato “A” relativo al Piano delle Alienazioni e Valorizzazione del patrimonio immobiliare di quest’ Ente, dove figurano tutti gli

immobili di proprietà del Comune di San Paolo di Jesi e in particolare l’alienazione dei seguenti immobili:

1. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi, sito in Piazza del Comune 21, costituito da

appartamento nr. 2 al Piano Terra e, censito al N.C.E.U. al foglio 4 mappale 9 sub 24;

2. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi sito in Piazza del Comune 21, costituito da

appartamento nr. 5 al Piano Primo e, censito al N.C.E.U. al foglio 4 mappale 9 sub 27;

3. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi sito in Piazza del Comune 2, costituito da

appartamento nr. 6 al Piano Secondo e, censito al N.C.E.U. al foglio 4 mappale 9 sub 28;

4. Immobile fonte dell’oro censito al C.T. di detto Comune al foglio 9 mappali 270-271-272;

5. Immobile sorgente fonte Schiavoni censito al C.T. del Comune di Staffolo al foglio 1 mappali 134 –135 –207 – 208 – 209 – 210 –

211 - 212;

6. Immobile denominato Farmacia sito in San Paolo di Jesi Via Piana 50 e censito al N.C.E.U. al foglio 4 mappale 368 sub 16;

7. Immobile denominato Ambulatorio medico sito in Via XX Settembre 16 e censito al N.C.E.U. al foglio 4 mappale 19 sub 10;

8. Immobile frustolo di terreno ex area adiacente l’impianto sportivo comunale in Via Valle delle Lame, censito al C.T. del Comune di

San Paolo di Jesi al foglio 4 mappali 577/a + 578/a;

-Successiva deliberazione C.C. n. 16 del 28/4/2018 avente ad oggetto : “Aggiornamento Piano delle Alienazioni e

Valorizzazione del patrimonio immobiliare triennio 2018/2020 Legge 133/2008” con la quale è stato deliberato

quanto segue:

(01)

Di approvare l’allegato “A” relativo al Piano delle Alienazioni e Valorizzazione del patrimonio immobiliare di quest’ Ente, dove figurano tutti gli

immobili di proprietà del Comune di San Paolo di Jesi e in particolare l’alienazione dei seguenti immobili:

1. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi, sito in Piazza del Comune 21, costituito da

appartamento nr. 2 al Piano Terra e, censito al N.C.E.U. al foglio 4 mappale 9 sub 24;

2. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi sito in Piazza del Comune 21, costituito da

appartamento nr. 5 al Piano Primo e, censito al N.C.E.U. al foglio 4 mappale 9 sub 27;

3. Immobile comunale, porzione di fabbricato residenziale denominato Palazzo Bassi sito in Piazza del Comune 2, costituito da

appartamento nr. 6 al Piano Secondo e, censito al N.C.E.U. al foglio 4 mappale 9 sub 28;

4. Immobile comunale adibito a appartamento nr. 8 sito in Piazza della Chiesa 11, costituito da porzione di fabbricato sito al Piano

Secondo censito al N.C.E.U. al foglio 4 mappale 31 sub 8;

5. Immobile comunale adibito a appartamento nr. 9 sito in Piazza della Chiesa 11, costituito da porzione di fabbricato sito al Piano

Secondo censito al N.C.E.U. al foglio 4 mappale 31sub 7;

6. Immobile comunale adibito a appartamento nr. 11 sito in Via Piana, costituito da alloggio casa popolare censito al N.C.E.U. al

foglio 9 mappale 37 sub 2;

7. Immobile fonte dell’oro censito al C.T. di detto Comune al foglio 9 mappali 270-271-272;

8. Immobile sorgente fonte Schiavoni censito al C.T. del Comune di Staffolo al foglio 1 mappali 134 –135 –207 – 208 – 209 – 210 –

211 - 212;

9. Immobile denominato Farmacia sito in San Paolo di Jesi Via Piana 50 e censito al N.C.E.U. al foglio 4 mappale 368 sub 16;

31Puoi anche leggere