DIGITAL INSURANCE HUB - OMNICHANNEL & DIGITAL TRANSFORMATION ANNO 2017 DIVISIONE ASSICURAZIONI RESEARCH REPORT - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ISSN Experience

IoT & New Digital 1972 - 7216

RESEARCH REPORT

Digital Insurance Hub

Omnichannel & Digital Transformation

ANNO 2017

DIVISIONE ASSICURAZIONI

1

IoT & New Digita Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. Il CeTIF è, inoltre, socio fondatore del FIT: l’Associazione europea dei centri di ricerca sulla finanza e l’Information Technology. CeTIF - Università Cattolica Via San Vittore, 18 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

IoT & New Digital Experience

ANNO 2017

Digital Insurance Hub:

DIVISIONE

Omnichannel & Digital Transformation

ASSICURAZIONI

AUTORI:

Federico Rajola

Chiara Frigerio

Cristiano Mastrantoni

Francesco Piobbici

Pubblicato nel mese di luglio 2017

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima

cura e con tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la

pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF

affinché le informazioni contenute siano esatte al momento della pubblicazione, né CeTIF né i

suoi collaboratori possono promettere o garantire (anche nei confronti di terzi) esplicitamente o

implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare

dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre

dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano

pertanto i lettori che tali affermazioni sono solamente previsioni e potrebbero quindi discostarsi

in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi

responsabilità e garanzia in relazione a tali proiezioni.

3

1 – IL CONTESTO DI RIFERIMENTO ..................................................... 5

INDICE DEI 1.1 – LE RETI DISTRIBUTIVE ITALIANE

1.2 – L’EVOLUZIONE DEL MERCATO

5

7

CONTENUTI 1.2 – COME CAMBIA IL MODELLO DISTRIBUTIVO

2 – APPROCCIO OLISTICO ALLA DIGITAL TRANSFORMATION 19

9

2.1 – CONTRIBUTO A CURA DI NTT DATA: DIGITAL TRANSFORMATION &

OMNICANALITÀ, UNA VISIONE OLISTICA E NUOVE FRONTIERE ALL’INNOVAZIONE 20

2.2 – CHATBOT 29

2.3 – ROBO-ADVISOR 32

3 – LA TECNOLOGIA A SUPPORTO DI CUSTOMER JOURNEY

EVOLUTE ............................................................................................ 35

3.1 – MY CAR FLEETS 35

3.2 – MY BUSINESS 36

3.3 – MY ASSISTANCE 37

4 – CONCLUSIONI ................................................................................. 39

PARTECIPANTI

Il presente documento è frutto di una collaborazione congiunta tra CeTIF e

operatori del mondo assicurativo. Hanno partecipato agli incontri dello Stream:

Arca Vita, Assimoco, Credemvita, Credemassicura, CNP Vita, Generali Italia, Helvetia, Intesa

Sanpaolo Divisione Insurance, ITAS Mutua, Munich RE, UnipolSai Assicurazioni.

Gli incontri sono stati organizzati e gestiti dal Gruppo di Lavoro CeTIF nelle persone

di:

Cristiano Mastrantoni

Francesco Piobbici

Si ringrazia NTT DATA per la fattiva collaborazione prestata in fase di impostazione

e realizzazione della ricerca.

4 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

Omnichannel & Digital Transformation

1 – IL CONTESTO DI RIFERIMENTO

1.1 – LE RETI DISTRIBUTIVE ITALIANE

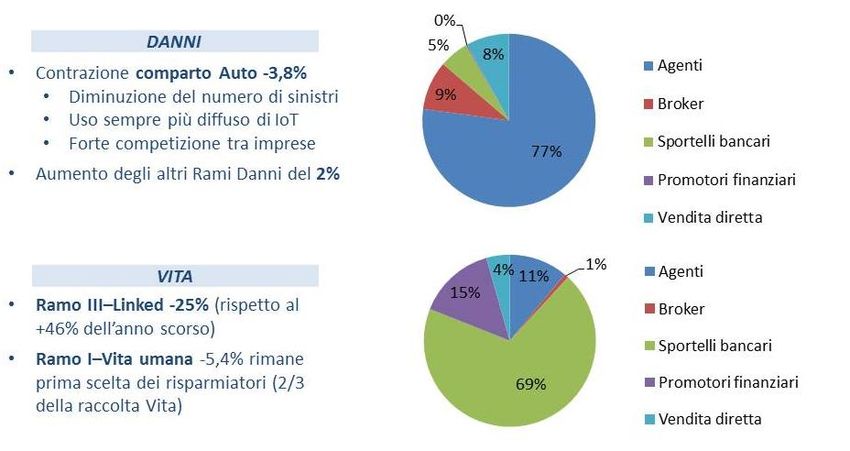

Analizzando i dati relativi alla distribuzione assicurativa italiana (figura 1.1), emerge che alla fine

del 2016 la raccolta premi complessiva ammonta a 138 miliardi di euro, registrando una

contrazione del 8.8% rispetto all’anno precedente.

Figura 1.1 – La distribuzione assicurativa italiana

Fonte: ANIA 2017

Il ramo danni riscontra una leggera flessione, pari all’1%, con una raccolta premi di 36 miliardi di

euro. Il motivo di questa riduzione può essere individuato nella contrazione del comparto auto

del 3.8%. Questo settore è infatti caratterizzato da una forte competizione tra imprese che porta

ad una riduzione dei premi pagati dagli assicurati, alla quale si aggiungono le scontistiche per chi

istalla dispositivi IoT. Questi device contribuiscono a bilanciare le perdite derivanti dalla raccolta

premi in quanto permettono di ridurre il numero di sinistri e quindi di ridurre i costi di gestione a

carico delle compagnie. Alla riduzione registrata nel ramo auto si contrappone il trend positivo

degli altri rami danni, che crescono del 2% rispetto al 2015.

Anche i rami vita sono in flessione rispetto all’anno precedente (-11%), raggiungendo i 102

miliardi di euro. Nel dettaglio è il ramo III quello che registra una contrazione maggiore,

considerando anche la crescita del 46% relativa all’anno precedente. Il ramo I è in leggera

flessione (-5.4%), nonostante ciò rimane la prima scelta dei risparmiatori, infatti questo ramo

rappresenta i 2/3 della raccolta vita.

5

Osservando i singoli canali, quello agenziale raccoglie la maggior quota di premi per i rami danni,

pari al 77%, mentre al secondo posto si posizionano i broker (9%). La vendita diretta, che include

anche la raccolta con canale internet, raccoglie l’8% dei premi, dimostrando la preponderanza del

canale fisico nella vendita di prodotti assicurativi. Considerando però la serie storica dei premi

contabilizzati per canale (figura 1.2), quello agenziale riscontra una progressiva contrazione che

manifesta una necessità di rivedere i modelli distributivi in uso dalle compagnie.

Figura 1.2 – La raccolta per canali distributivi nel periodo 2011-2015

Fonte: ANIA 2016

Per quanto riguarda il comparto vita sono gli sportelli bancari e postali quelli che raccolgono la

quota maggiore di premi (69%), registrando un trend in aumento. Anche il canale dei promotori

finanziari è in crescita negli ultimi due anni, raccogliendo alla fine del 2016 il 15% dei premi vita. Il

canale agenziale raccoglie una quota residuale ma comunque consistente pari all’11%, mentre la

vendita tramite canali diretti raccoglie il 4% dei premi1.

1

Fonte: ANIA 2016

6 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

Omnichannel & Digital Transformation

1.2 – L’EVOLUZIONE DEL MERCATO

Uno dei principali fattori che sta determinando il cambiamento del settore assicurativo è il

processo di digitalizzazione della società. Come si può vedere in figura 1.3, il 66% della

popolazione italiana è costituito da parsone che accedono quotidianamente ad internet, più della

metà possiede un account Facebook. Inoltre il 47% accede a social network tramite mobile e,

proprio per quanto riguarda questo strumento, si registrano oltre 1.2 “connessioni attive2” per

persona3. Questo dato caratterizza il nostro paese rispetto alla media UE, dimostrando il largo

utilizzo di dispositivi mobile.

Figura 1.3 – Il processo di digitalizzazione della società

Fonte: We Are Social 2017

Questi dati dimostrano che il processo di digitalizzazione della società è ancora vivo e porta alla

nascita di nuove esigenze dei clienti che le compagnie devono essere pronte a soddisfare. Ad

esempio sarà necessario presidiare ulteriormente i canali digitali, soprattutto per quanto riguarda

l’offerta di servizi in mobilità, dato il largo utilizzo di smartphone.

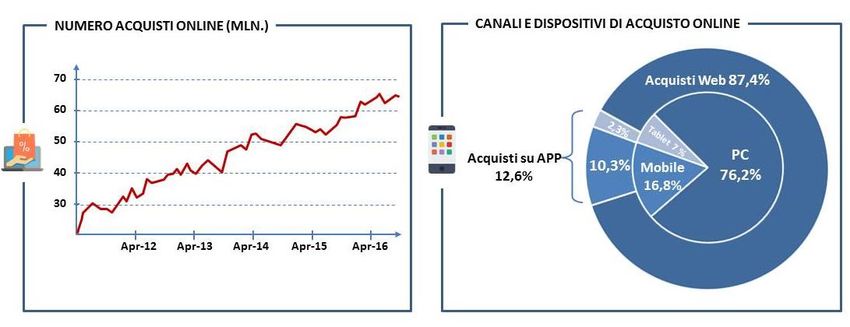

Anche le abitudini di acquisto dei consumatori stanno cambiando. Come si vede in figura 1.4, il

numero di acquisti effettuati online è in progressiva crescita: alla fine del 2016 se ne registrano

circa 70 milioni. Inoltre da una ricerca effettuata su un campione di circa 2000 consumatori, si

riscontra che la maggior parte degli acquisti online viene effettuato da piattaforma web tramite

2

Si intende numero contratti attivi pro-capite per connessione 3G/4G da smartphone e tablet.

3

Fonte: We Are Social 2017.

7

PC. Si registra comunque una significativa quota di acquisti effettuati da mobile, di cui il 10.3%

viene effettuato tramite app.

Figura 1.4 – Le abitudini di acquisto dei consumatori

Fonte: Human Highway 2016

Un altro fattore alla base della digital disruption nel settore dei financial service è la concorrenza

dei nuovi entranti quali big player e fintech. Ad esempio Facebook, tramite la piattaforma

Messenger, ha lanciato negli Stati Uniti un’applicazione che permette di inviare o ricevere denaro

con un messaggio, associando il profilo alla propria carta di credito. Questo servizio, destinato ad

affermarsi anche in altri mercati, pone la società americana in diretta concorrenza con gli

operatori creditizi tradizionali. Per quanto riguarda le startup innovative, Lemonade è una P2P

insurtech che offre polizze property sul canale mobile con l’ambizione di diventare la “nuova

Uber delle assicurazioni”. Il servizio si basa su una completa automazione dei processi e i premi

vengono utilizzati per pagare in maniera rapida i sinistri degli utenti. I clienti, clusterizzati in

community secondo interessi comuni, sono incentivati ad avere comportamenti virtuosi e a non

commettere frodi, in cambio di un ritorno diretto. Infatti, le somme eccedenti (dal pagamento dei

sinistri) vengono impiegate in cause di beneficienza scelte dagli assicurati.

A livello globale si stanno affermando numerose esperienze come Bla-Bla-Car, Airbnb e Netflix,

grazie a fattori di successo quali: facilità di accesso e fruizione del servizio e personalizzazione

della relazione con il cliente. Infatti il successo di questi attori non dipende solamente dal presidio

dei canali digitali ma nel saper interpretare al meglio le esigenze dei clienti, offrendo un’esperienza

distintiva e combinando i canali diretti con quelli intermediati. Si pensi anche al caso di PayPal, che

ha distribuito una propria carta prepagata che può essere utilizzata sia come bancomat che per

fare shopping online e in tutti i negozi che accettano MasterCard. Tale carta può essere ricaricata

presso tutti i punti vendita LIS CARD grazie ad una partnership con Lottomatica. Anche per

Apple la rete fisica svolge un ruolo fondamentale: il modello degli Apple Store è focalizzato

sull’esperienza distintiva nell’accoglienza del cliente, che ha la possibilità di provare direttamente i

prodotti contando sull’assistenza degli Apple Specialist. Da notare anche la partnership tra

Alfaromeo e Alibaba per vendere auto nel mercato cinese: alla sua apertura sono state pre-

ordinate 350 Giulia in 33 secondi. Gli utenti avevano la possibilità di configurare il proprio

modello online e successivamente di recarsi presso un concessionario per ulteriori dettagli.

Osservando le esperienze in settori diversi da quello assicurativo, si nota che i canali digitali non

costituiscono una minaccia che porta alla disintermediazione del rapporto tra compagnia e

8 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

Omnichannel & Digital Transformation

cliente, ma offrono interessanti opportunità di integrazione anche per la rete agenziale. Ad

esempio alcune compagnie mettono a disposizione sul proprio sito online o sulla propria app

servizi quali: localizzazione delle agenzie più vicine sul territorio, richiesta per essere contattato

dall’intermediario (call me back), prenotazione di un appuntamento in agenzia visualizzando le

disponibilità del personale e apertura/tracciamento del processo di reclamo.

Anche dall’utilizzo di comparatori e aggregatori online possono nascere sinergie con la rete fisica.

Ad esempio si possono rintracciare dei lead per poi canalizzarli alla rete agenziale, oppure è

possibile segnalare all’agente clienti che sono probabilmente prossimi all’abbandono perché

interessati a polizze di compagnie concorrenti.

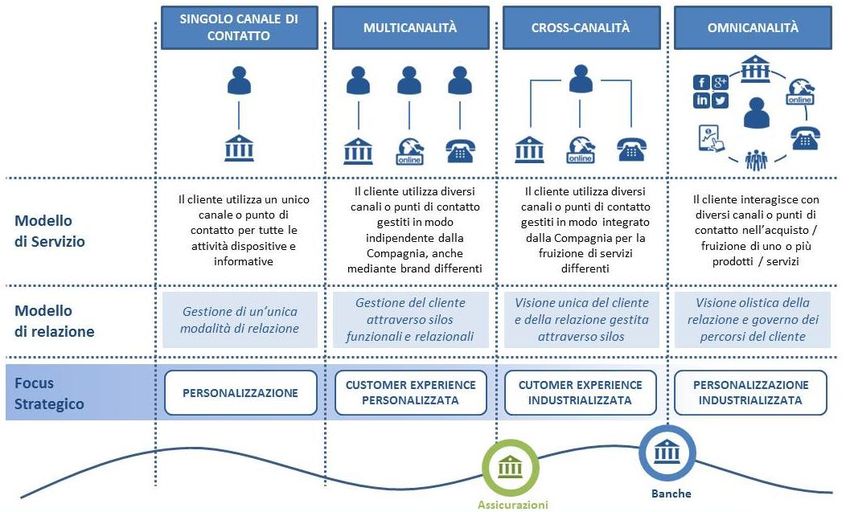

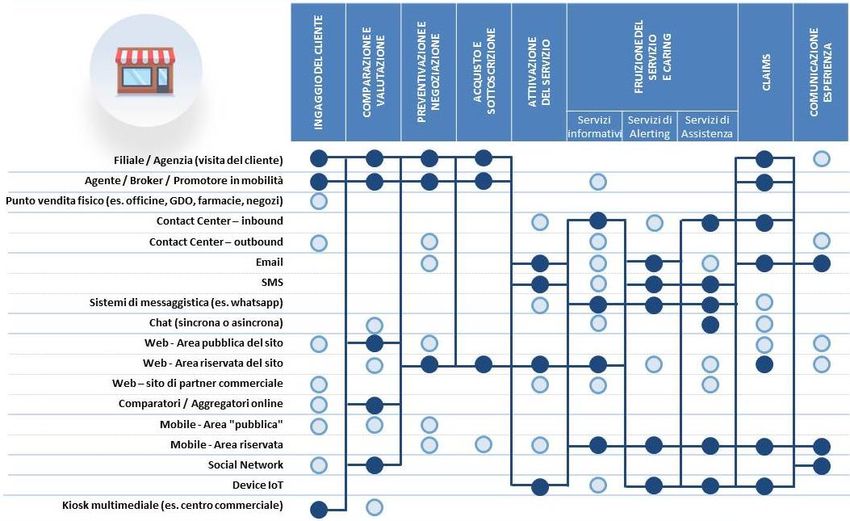

1.2 – COME CAMBIA IL MODELLO DISTRIBUTIVO

Per far fronte alle nuove esigenze della clientela, ai servizi offerti dai nuovi entranti e

all’evoluzione tecnologica in atto4, la compagnie sono chiamate a ridisegnare i propri modelli di

servizio in ottica omnicanale (figura 1.5). Il cliente deve poter interagire liberamente con diversi

canali e punti di contatto nell’acquisto/fruizione di prodotti/servizi. Per raggiungere questo

obiettivo, le compagnie dovranno superare la logica a silos nella gestione dei canali

correntemente in uso da un consistente numero di assicurazioni.

Figura 1.5 – I modelli di gestione dei canali

Fonte: CeTIF 2015

Di seguito analizzeremo sia i canali fisici che quelli digitali in ambito assicurativo riportando casi di

studio dal panorama internazionale che ben rappresentano il cambio di paradigma necessario per

adeguare i propri canali al processo di digital transformation.

4

Si veda “IoT & New Digital Experience”, CeTIF 2017.

9

L’EVOLUZIONE DELLA RETE FISICA

Partendo dal canale bancario, in Italia si registra una drastica riduzione del numero di filiali (figura

1.6) imposta dalla crisi economico finanziario e dalla conseguente contrazione del mercato che ha

imposto la necessità di efficentare la gestione della rete fisica.

Figura 1.6 – Numero di filiali sul territorio Italiano

Fonte: Elaborazione CeTIF su dati Banca d’Italia 2017

Non sembra che questo trend si attenuerà nel prossimo futuro e le istituzioni finanziarie stanno

rivedendo i propri modelli di servizio passando dalla tipologia tradizionale di filiale indipendente,

caratterizzato da elevata autonomia, presenza di ruoli tradizionali e basso grado di automazione, a

quello di filiali inter-dipendenti. Quest’ultimo modello, che prende il nome di “hub & spoke” è

caratterizzato da cluster di filiali, comunemente chiamati “grappoli”, che di compongono di: :

una filiale Hub (o capofila), in cui sono presenti ruoli tradizionali (direttore, vice-direttore,

operatori di cassa), personale con competenze specialistiche (investimenti, mutui) e orario di

apertura esteso con operatività tipicamente dal lunedì al venerdì;

filiali spoke (o dipendenti), in cui non vi è presenza completa dei ruoli tradizionali, vi è una

presenza minima di specialisti, in alcuni casi messi a disposizione dalla capofila, e sono presenti

aree self ad alto tasso di automazione per le attività transazionali.

Oltre ad interventi di razionalizzazione delle reti distributive, che hanno determinato una

specializzazione degli sportelli sul territorio. Molti interventi hanno l’obiettivo di rinnovare

l’esperienza dell’utente, andando oltre quella finanziaria. Ecco che in alcuni casi sono state

introdotte aree lounge, caffetterie, spazi per accogliere eventi (presentazioni di libri, concerti,

ecc.) e per acquistare prodotti non finanziari come device elettronici o biglietti per lo stadio.

10 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

Virgin Money

La banca del gruppo Virgin ha sviluppato un network di sportelli-

negozi-lounge nel Regno Unito, offrendo ai clienti spazi

accoglienti e rilassanti per svolgere le proprie attività bancarie in

modo semplice e veloce attraverso device fissi e mobili.

Virgin Money prende le distanze dal tradizionale modo di fare

banca orientato ai volumi di prodotti venduti, scegliendo di

offrire prodotti di valore e un accurato servizio ai suoi clienti.

I negozi sono aperti al pubblico e disegnati per ospitare eventi.

Mentre le aree lounge sono destinate ai soli clienti della banca.

Citi Bank

Citibank ha reinterpretato il design dei moderni store per create

un nuovo prototipo di banca retail in grado di garantire un

customer experience unica. Tra i principali elementi:

“Media Wall” che mostra le previsioni meteo, news e

aggiornamenti finanziari;

“Planning Table” un grande touch screen dove i clienti

possono informarsi sui servizi offerti dalla banca;

“Work Bench” che permettono ai clienti di completare le

proprie attività bancarie autonomamente;

“Staff assistance” in filiale e live in videoconferenza 24/7 con

degli specialisti.

Bank Audi

Smart kiosk Novo situata all’interno di uno Shopping Center, è

stata concepita per coinvolgere clienti e non clienti attraverso

un’interfaccia user-friendly. Si compone di due postazioni

interattive che permettono ai clienti di informarsi e

sottoscrivere prodotti e servizi, due ATM evoluti che

permettono il deposito di contante e assegni e una stanza

interattiva per la videoconferenza che permette di fornire

un’elevata assistenza su prodotti specializzati in piena riservatezza.

Creval Connect

Postazione di videoconferenza, dotata di tablet per la firma

grafometrica dei documenti, di uno scanner per la scansione dei

documenti di identità del cliente. La postazione è in fase pilota

presso alcune filiali (strategiche per il forte legame con il

territorio) e in un centro commerciale. E’ integrabile con

macchine di cash in/out per le operazioni in contanti. In filiale è

presente la figura del meeter-greeter, che guiderà il cliente

nell’uso della postazione self service.

11Considerando le reti agenziali, esse rappresentano ancora oggi un canale importante per il

collocamento dei prodotti/servizi assicurativi per il presidio della relazione con il cliente. Da studi

condotti sulla distribuzione assicurativa5 si evidenziano:

potenzialità offerte dalle tecnologie/strumenti innovativi non sfruttate appieno;

difficoltà nell’ascoltare ed interpretare correttamente i bisogni del cliente e scarsa capacità di

sfruttare le potenzialità del cross selling;

diminuzione della raccolta premi e dei margini per prodotto.

Questi elementi concorrono a vario titolo a intaccare i risultati economico-finanziari

determinando una progressiva perdita di reddittività delle Agenzie. Prendendo in considerazione

la ricerca precedentemente citata, il 16% delle agenzie dichiarano di contabilizzare incassi per un

valore inferiore ad un milione di euro. Tale quota non è in grado di sostenere l’attività delle

agenzie (e la relativa struttura dei costi) che quindi hanno chiuso l’esercizio 2015 con conto

economico in negativo. Come si vede in figura 1.7, il calo della reddittività si riflette in una

continua riduzione del numero di agenti e di agenzie presenti nel territorio italiano.

Figura 1.7 – Dati sulle rei agenziali italiane

Fonte: elaborazione CeTIF su dati IVASS 2015; CeTIF 2016

Le compagnie possono sostenere la rete agenziale in questa fase delicata, supportandole in un

processo di modernizzazione che le possa rendere più vicine alle nuove esigenze della clientela.

Tra i principali ambiti di intervento si sottolineano:

la revisione dei modelli distributivi e di servizio nell’ottica dell’omnicanalità;

la razionalizzazione delle reti (accorpamenti, collaborazioni, back office centralizzati,…);

il supporto tecnologico per abbattere le attività amministrative e liberare tempo per svolgere

l’attività commerciale;

il sostegno all’attività per l’attività commerciale (condivisione dei lead originati online);

il supporto formativo che possa dotare gli agenti e il personale di agenzia di nuove

competenze, con particolare riferimento a quelle digitali.

Di seguito alcune best practice di sperimentazioni del mercato italiano che introducendo nuovi

strumenti e tecnologie al servizio dell’attività dell’agente senza disintermediarlo.

5

Si veda Agent Channel 2016: Modelli Operativi e Redditività di Agenzia, CeTIF.

12 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

Digital Agency & Allianz1

Allianz ha introdotto una modalità innovativa di interazione

con il Cliente in agenzia: la trattativa cooperativa. Tra i

principali elementi che la caratterizzano:

tavolo digitale per la presentazione dei prodotti al cliente

tramite l’analisi dei suoi bisogni assicurativi in agenzia;

supporto di contenuti multimediali e di un configuratore

digitale per costruire la polizza insieme al cliente;

possibilità per l’agente di operare su tablet in ottica

omnicanale per preventivazione e emissione polizze;

innovazione nei prodotti e nei servizi, infatti Allianz 1 è

una polizza totalmente configurabile attraverso la

strutturazione in moduli, da incorporare in qualsiasi

momento.

Reale Mutua – La nuova App per la rete

L’App per Agente permette di gestire l’intero processo

di vendita su tablet: dalla gestione dinamica della

preventivazione e contrattazione con il cliente, alla

sottoscrizione, fino al pagamento con Mobile POS. La

App è collegata al sistema di CRM di compagnia, che

permette di visualizzare la contact history del cliente

La prossima implementazione riguarderà la “Scrivania

dell’Agente”, che comprende:

un’agenda degli appuntamenti programmati;

la sezione “Task & Alert” sulle attività da svolgere,

documentazione da richiedere, solleciti da effettuare

e relative scadenze;

una visione di sintesi dei preventivi attivi e in

scadenza, sinistri aperti, totali da incassare;

la sezione “Contatti recenti” con le informazioni dei soggetti, la documentazione proposta e

la possibilità di contatto immediato.

13Allianz – Chioschi e virtual presence

Allianz Digital Point, attualmente collocato all’interno della

sede della Compagnia per gestire le polizze dei dipendenti, è

stata concepita per coinvolgere clienti e non clienti attraverso

un’interfaccia user-friendly.

La postazione interattiva si compone di diverse periferiche di

input/output che permettono ai clienti di informarsi e

sottoscrivere prodotti e servizi.

A regime, si tratta di predisporre una «stanza interattiva» per

la videoconferenza che permetta di fornire un’elevata

assistenza su prodotti specialistici in piena riservatezza.

Verrà localizzata presso punti di interesse (es. autofficine,

concessionari,…) e potrà mettere in contatto il cliente con

l’agenzia di riferimento.

14 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

L’EVOLUZIONE DELLA RETE DIGITALE

Per descrivere i driver di innovazione dei canali digitali, sono stati selezionati una serie di casi dal

panorama internazionale. Ciascuno riguarda diverse tipologie di touch point, dalla app ai social

media fino a strumenti più evoluti, che permettono alle compagnie di assistere il cliente in ogni

fase del ciclo di vita della polizza.

Allstate App

Allstate ha sviluppato un’App che permette di

gestire le polizze dell’assicurando consultando i

documenti, pagando i premi e aprendo in modo

veloce una pratica di sinistro. Tra le principali

funzionalità figura l’Instant Agent Access, che

permette di contattare il proprio agente di

riferimento per ricevere la consulenza necessaria.

L’applicazione include anche strumenti per

chiedere assistenza immediata in caso di

emergenza.

USSA Mobile App

USAA offre un’applicazione che permette di gestire

in modo integrato conti corrente, polizze attive e

fondi risparmio. Utilizza un’interfaccia modulare

per garantire alti livelli di personalizzazione. L’APP

è dotata strumenti di geolocalizzazione per

segnalare all’utente possibili sinistri causati da

eventi atmosferici o, più semplicemente, la

compagnia invia informazioni al cliente quando

visita alcuni luoghi (concessionari o meccanici). È

possibile effettuare l’accesso attraverso dati

biometrici.

AM.FAM. Interactive Home

La compagnia ha sviluppato una pagina interattiva su sito

web, in cui, tramite elementi di gamification, viene

spiegato al visitatore come può assicurare la propria

abitazione e non solo. L’utente è accompagnato,

all’interno di un’abitazione virtuale, in diversi punti in cui

vengono presentati i rischi specifici, le precauzioni che

possono essere prese per ridurli e le polizze per

assicurarli. Durante la navigazione l’utente può

acquistare alcune polizze offerte dalla compagnia, ma

anche prodotti/servizi non assicurativi.

15Digital Genius

Digital genius offre una piattaforma di AI in grado di

automatizzare il customer service utilizzando

messaggistica, mail e social media. La piattaforma

permette agli agenti di non impiegare tempo in azioni

ripetitive che vengono effettuate dalla piattaforma.

Digital genius risponde in automatico alle domande

più ripetitive, mentre per le altre formula delle

risposte che l’agente deciderà se inviare o meno.

Oltre a tracciare in modo sistematico le domande, e

quindi i bisogni dei clienti, la piattaforma permette di

ridurre i tempi di gestione del customer service.

Livegenic

Livegenic permette di mettere in

comunicazione l’assicurato con la

compagnia/agenzia tramite video. Il servizio è

dedicato principalmente al momento della

denuncia del sinistro Motor, facendo in modo

che l’assicurato lo possa notificare fornendo

informazioni dettagliate al momento del suo

accadimento. Una delle principali

caratteristiche del servizio è quella di fornire al

cliente consigli su come gestire la situazione di

emergenza e assisterlo in un’accurata

rilevazione dei danni. L’applicazione può

essere attivata durante una conversazione

telefonica con l’agente/operatore, con il quale

si può condividere in real time il video in

modo da essere assistiti nella documentazione

del sinistro.

16 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

Innovare la relazione con il cliente

MetLife ha sviluppato una piattaforma web e mobile per gli agenti (MetLife Wall) in cui le

informazioni di ogni cliente sono riportate in un formato semplice e intuitivo. L’agente può quindi

consultare le informazioni principali del cliente in modo tale da poter sviluppare una proposta

commerciale mirata. Tra le informazioni riportate risultano anche quelle relative alle polizze già

stipulate e all’utilizzo dei canali di contatto.

Inoltre Liberty Mutual ha sviluppato un’app (home Gallery App) che permette a chi ha

sottoscritto polizze property di creare un archivio con foto, prezzi e note di tutti i beni in

possesso al fine di gestire in modo più efficiente la pratica di sinistro in caso di furto e allo stesso

tempo di acquisire importanti informazioni sulle abitudini e sul potenziale del cliente.

17Genialloyd – Assistenza su WhatsApp

Genialloyd offre il Servizio Clienti anche su

WhatsApp. I Clienti possono comunicare per

ogni esigenza e inviare eventuali documenti

semplicemente scattando una foto con il

cellulare. Solo i reclami formali continueranno ad

essere inviati via form, fax o lettera. Da anni ai

tradizionali canali di comunicazione si affiancano i

social media come Facebook e Twitter.

L'obiettivo è quello di essere ancora più

immediati e tempestivi nella gestione delle

richieste dei clienti. Il servizio è dedicato ai soli clienti Genialloyd con una polizza attiva. Per

richiedere l’attivazione del servizio, scrivi alla nostra casella Iscrizioni WhatsAPP. Il servizio clienti

social è attivo dal lunedì al venerdì dalle 9:00 alle 18:00.

Il Social Wall di BNL

Il Social Wall è un portale che racchiude tutti i

profili gestiti (Twitter, Facebook, Pinterest,

Instagram e Linkedin) dando la possibilità

all’utente di scegliere il social network che

preferisce e con cui ha più confidenza come se

fosse davanti ad una televisione. In basso è

possibile connettersi con tutto il mondo BNL

diviso per macro aree di interesse: People,

TELETHON, Job, EduCare, Mestiere Impresa,

PR, Hello Bank, Portali dedicati al Tennis ed al

Cinema.

I Touch Point di domani

Amazon Echo e Google Home sono dispositivi intelligenti appena lanciati sul mercato, da

posizionare all’interno dell’abitazione, con i quali è possibile interagire per mezzo del

riconoscimento vocale. Diverse imprese stanno sperimentando e tra le funzionalità attualmente

utilizzabili troviamo il check delle scadenze delle bollette da pagare, la possibilità di trovare

l’agente più vicino e quella di ricevere informazioni su polizze da acquistare. Il potenziale di questi

dispositivi deve essere ancora colto a pieno e delle compagnie stanno istaurando partnership con

i relativi produttori per farlo. AllState sta sviluppando un sistema di natural language processing

che raccolga dati sul rischio degli assicurati; Liberty Mutual sta sviluppando un dispositivo capace

di controllare tutti gli smart device istallati nell’abitazione e Progressive sta creando un’app

controllabile tramite voce che fornisce al cliente suggerimenti sull’acquisto di auto, casa e le

relative soluzioni assicurative.

18 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

2 – APPROCCIO OLISTICO ALLA

DIGITAL TRANSFORMATION

Osservando i cambiamenti che stanno investendo il settore dei financial services non passa

inosservato il crescente utilizzo di smart technology, ovvero quelle tecnologie che sono capaci di

adattarsi automaticamente e modificare il proprio comportamento per adeguarsi all’ambiente.

Sono capaci di dare un senso alle cose che vedono tramite sensori, fornendo dati che vengono

elaborati attraverso regole, al fine di generare nuova conoscenza. Inoltre possono imparare dalla

loro esperienza per migliorare le proprie performance, anticipando, pensando e ragionando sulla

prossima mossa da effettuare.

Di seguito alcuni esempi di smart technology (e di alcuni strumenti complementari a esse) in fase

di sperimentazione da parte di alcune istituzioni.

Machine Learning: software che apprendono senza essere programmati. Sono strutturati

da algoritmi che possono utilizzare le informazioni che raccolgono per modificarsi e fare

previsioni sui dati.

Analisi Semantica: consiste in un’analisi di documenti testuali volta a coglierne il significato.

Si utilizza per analizzare consistenti quantità di documenti.

Riconoscimento Vocale: queste tecnologie permettono di riconoscere ed elaborare il

linguaggio orale umano.

Robot: sono dei software-robot che forniscono servizi (es. Robo-advisor per la consulenza)

basandosi su algoritmi e regole matematiche (anche senza il bisogno di intervento umano).

Ricerca Dati Automatizzata: software che permettono di interrogare database esterni

automaticamente, per alimentare quelli interni con le informazioni necessarie.

Sentiment Analysis: consiste nell’indentificare e categorizzare le opinioni espresse in un

testo, per comprendere la posizione di chi lo ha scritto rispetto ad un determinato

argomento (ad esempio se è in disaccordo, favorevole o indifferente).

Machine Vision: sono tecnologie che permettono ai computer di riconoscere ed elaborare

istantaneamente un significato dalle immagini raccolte tramite videocamera.

Il settore si sposterà quindi verso una progressiva automazione dei propri modelli di servizio e

operativi, un’automazione che però garantirà notevoli livelli di personalizzazione del servizio

grazie alla versatilità delle smart technology impiegate. Nonostante il crescente impiego di queste

tecnologie in ambito assicurativo, le compagnie devono tenere presente che per sviluppare

customer journey innovative è necessaria una governance della digital transformation a 360°, che

tenga in considerazione tutte le dimensioni contestuali e strutturali dell’organizzazione.

Di seguito è riportato il contributo di NTT DATA che affronta questa tematica, inoltre sono

analizzate due delle principali applicazioni di smart technology per quanto riguarda la gestione

della relazione con il cliente: chatbot e robo-advisor.

192.1 – CONTRIBUTO A CURA DI NTT DATA: DIGITAL TRANSFORMATION &

OMNICANALITÀ, UNA VISIONE OLISTICA E NUOVE FRONTIERE

ALL’INNOVAZIONE

INTRODUZIONE

La rivoluzione digitale che sta impattando la vita quotidiana e i comportamenti dei singoli

individui, sta modificando le aspettative dei consumatori. A fronte di questa evoluzione è

cambiato anche il modo con cui i clienti e i prospect si interfacciano con le Compagnie

Assicurative.

Le Compagnie, sulla base di questo trend, non possono restare immobili e pensare di offrire gli

stessi servizi con le stesse modalità, come facevano fino a pochi anni fa. Il mercato è in continuo

divenire e le aziende devono rinnovarsi e adattarsi continuamente e con esse anche i modelli di

business, che non possono essere più statici.

Oggi l’esperienza -la customer experience- è il fattore chiave che gioca un ruolo competitivo, sul

quale le aziende devono investire per mantenere il proprio posizionamento sul mercato e

aumentare la fidelizzazione dei clienti.

Offrire una customer experience di eccellenza significa essere in grado di mettere in connessione

i diversi momenti di contatto, che il cliente ha sui diversi canali, mettendo a fattor comune la

conoscenza che si sviluppa in ogni interazione. Ogni Compagnia deve definire una strategia

digitale che sposi tali obiettivi: deve saper disegnare, personalizzare ma soprattutto gestire, senza

soluzioni di continuità, i “ Customer Journey” della propria clientela.

L’esperienza del cliente è e diventerà sempre più “ritagliata su misura”, digitale e proattiva. La

tecnologia è uno degli abilitanti: la “customer experience robotica”, nella forma di automazione,

l’Intelligenza Artificiale e l’Internet delle Cose, modificano radicalmente i Customer Journey dei

clienti, le loro aspettative ma anche le opportunità per le compagnie di assicurazione.

DIGITAL TRANSFORMATION & OMNICANALITÀ: UNA VISIONE OLISTICA

Se nei primi anni del 2000 la norma era la multicanalità che offriva diverse opzioni di contatto ai

clienti, oggi la regola riguarda l'omnicanalità, dove i canali sono integrati e sempre più digitali.

L’Omnichannel Customer Experience – basata su una chiara comprensione dei punti in cui il

Customer Journey può essere personalizzato– è il futuro.

E’ necessario oggi rispondere tempestivamente alle esigenze emergenti del Cliente assicurativo

che:

si aspetta qualità e trasparenza;

premia le aziende che sono particolarmente sensibili e attente alle loro esigenze;

cerca soluzioni e supporto sugli stessi punti di contatto digitali;

si informa autonomamente tramite il canale digitale.

L’approccio vincente delle Compagnie Assicurative è:

abilitare più canali tra loro interconnessi;

conoscere e gestire il Customer Journey del cliente;

anticipare proattivamente le esigenze del cliente sui canali di contatto;

indirizzare il cliente sul canale "giusto" in base alla singola esigenza.

20 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

Il Gruppo NTT annualmente effettua un benchmark6 intervistando oltre 1.300 aziende che

operano in 14 settori nel mondo ed in particolare di oltre 140 Compagnie Assicurative

internazionali. Il report fornisce un unico punto di riferimento sugli elementi core che abilitano

una strategia di Omnichannel Customer Experience.

Dalla ricerca del Gruppo NTT emerge la consapevolezza, anche nel mondo assicurativo,

dell’importanza di una strategia omnichannel. Il 68,8% delle Compagnie Assicurative -18% in più

rispetto alla media degli altri settori partecipanti alla ricerca- considera fondamentale adottare

una strategia omnichannel per migliorare la customer experience.

Focalizzarsi su una strategia omnichannel finalizzata alla CX di successo, per 87% delle Compagnie

Assicurative, è fonte di incremento della customer loyalty con relativi impatti positivi sui ricavi

secondo il 79% degli intervistati. Inoltre per l’84% focalizzarsi sulla Customer Experience aumenta

anche l’engagement di tutti i dipendenti che si sentono attori di una strategia aziendale che

riconosce la centralità del cliente

Fig 1 Quali sono i principali indicatori strategici di performance che guidano l’evoluzione

dei canali di contatto?

Solo un terzo delle Compagnie intervistate dichiara di aver sviluppato delle App, per lo più come

canale di contatto alternativo all’operatore (70%), mentre sono ancora limitate le azioni

dispositive che possono essere effettuate sulle applicazioni.

Per quanto riguarda i social il 43% delle Compagnie intervistate dichiarano che stanno ancora

“imparando“ come e quando utilizzarli e come organizzarsi internamente per gestirli dato che

sono necessarie competenze specifiche.

Ad oggi solo il 40% degli intervistati utilizza i social, come canale di comunicazione broadcasting ,

marketing e pubblicità (52%).

La sfida delle aziende per gestire correttamente i social media è quella di avviare una

trasformazione interna che impatta persone, processi e tecnologie. Modelli di governance e

change management ben definiti, strumenti di social analytics e social CRM, un adeguato training

delle risorse finalizzato a gestire un canale che ha delle sue peculiarità ben precise, sono

prerequisiti indispensabili per un presidio efficace dei social media e per migliorare la customer

experience di una fascia di clienti che predilige questa tipologia di contatto.

6

Indagine di Dimension Data (gruppo NTT) “2016 global contact centre benchmarking report”.

21Per creare un Customer Journey integrato, le Compagnie riconoscono l’importanza di strumenti

di Customer Analytics (52%), che consentono di mettere a fattor comune delle Operations la

knowledge sul cliente e di renderla disponibile sui diversi canali di contatto, abilitando cosi un

personalizzazione one2one dell’interazione e del servizio.

L’esperienza del cliente include ogni tipo di contatto che l’utente può avere con l’azienda; in ogni

sua relazione è come se compisse un viaggio attraverso l’azienda. Per questo è importante che

l’esperienza sia continua e senza interruzioni e la mappatura del Customer Journey diventa un

elemento strategico in mano alle aziende, specialmente se abbinato all’utilizzo di soluzioni di

analytics per erogare servizi sempre più personalizzati e in linea con le richieste del cliente, che

può essere monitorato in tutto il suo viaggio.

Ad oggi il 70% delle Compagnie intervistate dichiara che è in grado di identificare solo alcuni step

del Customer Journey o non è in grado di tracciarlo del tutto. Ne consegue che solo il 65% delle

Compagnie Assicurative sono in grado di offrire una Customer Experience personalizzata sulla

base dello specifico journey del cliente.

LE NUOVE FRONTIERE: AI E IOT

Sfruttare le potenzialità di soluzioni di Intelligenza artificiale e IoT per offrire servizi sempre più

personalizzati sarà un must per i prossimi anni. AI e IoT saranno sempre più presenti nel

Customer Journey dei clienti.

Secondo Forrester, nei prossimi 5 anni, servizi e applicazioni basate sull’Intelligenza Artificiale (AI)

trasformeranno i settori di mercato, ridistribuendo la forza lavoro e gli investimenti

nell’intelligenza artificiale cresceranno del 300% rispetto al 2016.

L’intelligenza cognitiva dei Chatbot, ad esempio, può essere utilizzata per gestire i processi di

vendita di una polizza o di un preventivo o per rispondere a domande frequenti, gestire reclami o

anche supportare l’assicurato nell’apertura e gestione delle pratiche dei sinistri.

Nel settore assicurativo soluzioni di robotics, combinate con l’intelligenza artificiale, machine

learning ed elaborazione di eventi complessi, abilitano infatti nuovi modelli di business e nuovi

servizi che la Compagnia Assicurativa può offrire ai propri clienti.

L'AI sta muovendo passi da gigante anche nella Sentiment Analysis, per analizzare il tono e gli

atteggiamenti delle persone quando sui social lasciano un commento. Questo settore, in continua

evoluzione, sta progettando sistemi capaci di analizzare le conversazioni online con

un'accuratezza sempre crescente.

Secondo Gartner entro il 2020 ci saranno più di 26 milioni di dispositivi e oggetti connessi

(internet delle cose): sistemi di domotica, telemetria e biomedicali collezioneranno e

trasmetteranno dati sul monitoraggio di numerosi parametri (vitali, ambientali, energetici, etc.). I

servizi cliente che vengono contattati da oggetti è già un fatto: oggi solo lo 0,02% degli interventi

di customer service è stato iniziato da dispositivi connessi a internet, ma Gartner stima che

questa percentuale salirà al 5% già nel 2018.

IoT (internet delle cose) dovrà essere considerato come un vero e proprio canale di contatto,

che le aziende dovranno presidiare sia per erogare nuovi servizi di caring (pensiamo ad esempio

ad Accident Alert e Theft Recovery nel caso delle black box installate sulle auto), sia per offrire

servizi sempre più personalizzati grazie alla mole di informazioni raccolte dai dispositivi. Anche

questo canale dovrà essere integrato nella strategia omnichannel per riuscire a gestire la

complessità del nuovo paradigma di comunicazione Machine-to-Machine-to-Human (M2M2H).

22 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

L’utilizzo di soluzioni IoT può consentire alla Compagnia Assicurativa di:

• migliorare i processi di assistenza, prevenendo le emergenze prima del contatto del

cliente;

• monitorare, prevenire e ridurre il rischio (ottimizzando i costi);

• aumentare la conoscenza del cliente;

• potenziare la qualità del servizio e la loyalty del cliente.

Nel contempo l’assicurato :

• acquisisce maggiore tranquillità e serenità, avendo a disposizione un servizio a valore

aggiunto;

• riceve un’assistenza sanitaria personalizzata sia on site che da remoto (assistenza

tempestiva);

• acquista prodotti assicurativi personalizzati;

• migliora il proprio stile di vita .

E’ il caso di SOTA, il robot di NTT DATA che può

essere applicato negli ambiti Home & Health Insurance

(es: cura delle persone anziane e supporto di

emergenza). SOTA è in grado di:

• rilevare i parametri vitali del soggetto quali

pressione sanguigna, battito cardiaco,

movimenti, collezionando e decodificando

continuamente in tempo reale informazioni

sensoriali (es. misura la pressione attenuando la

luce in modo che la persona si possa rilassare);

• connettersi ad altri dispositivi: proietta i risultati

della pressione sul display della TV e trae le

giuste conclusioni (es. contatta i soccorsi);

• dialogare con la persona, sollecitandolo e

ricordando le attività quotidiane (es. controllo

della pressione o l'assunzione della medicina).

Anche l’utilizzo di wearable consente di creare nuovi

prodotti assicurativi nel campo dell’Health insurance.

Come la t-shirt HITOE, sviluppata da NTT DATA

congiuntamente con Toray Industries, Inc. e NTT

DoCoMo, che grazie a un tessuto speciale contenente

un polimero semiconduttore consente di rilevare i

parametri vitali (es: battito cardiaco, ECG, rilevamento

cadute/rilevamento uomo a terra) che vengono trasmessi

al device collegato: pc, smartphone o smartwatch

23RPA: LA ROBOTIC PROCESS AUTOMATION PER MIGLIORARE L’EFFICIENZA

DEI PROCESSI INTERNI

L’automazione attraverso la Robotics Process Automation (RPA) è in grado di gestire processi

ripetitivi e standardizzati che sottraggono tempo all'operatore, che così può dedicarsi a lavori a

più alto valore aggiunto. Questa tecnologia consente di velocizzare e ottimizzare procedure e

transazioni ripetitive e time-consuming senza dover modificare i processi che vengono

automatizzati e lavorando sull'infrastruttura IT esistente. Essa rappresenta una famiglia di

soluzioni software che opportunamente configurate permettono di emulare le attività di una

risorsa umana nell'interazione con sistemi e applicazioni, tramite la stessa User Interface (UI)

utilizzata dall'utente (ad. es web browser).

Le soluzioni di RPA portano ad una riduzione media del 60% del tempo di esecuzione di

un’attività , ed in particolare si rileva un incremento della qualità, grazie all’eliminazione degli

errori umani, una standardizzazione degli output delle attività, un’elevata scalabilità (i picchi di

lavoro infatti sono gestiti senza impatti sul cliente) 7.

A fronte di una riduzione dei tempi di lavorazione, si registra una riduzione di circa il 50% dei

costi operativi (un robot costa circa 1/3 di fte off-shore e 1/5 di fte in house) 8.

La gestione di elevati volumi di lavorazioni di Back office ripetitive e a basso valore aggiunto, il

numero elevato di sistemi legacy e sorgenti di dati di input manuali, la necessità di eseguire i

processi rispettando norme, regole e standard, rendono il mercato delle assicurazioni idoneo

all’avvio di un progetto RPA.

Esistono due tipologie di processi aggredibili con un progetto di RPA che possono anche

coesistere in una stessa realtà aziendale:

Desktop Automation: utilizzato principalmente per l'automazione dei processi di front

end. In questo caso l'automazione è lanciata dall'utente. E' adatto in quei contesti dove

sono presenti processi non completamente automatizzabili e si rende quindi necessaria

una interazione tra le attività human (Decision Point) e quelle rule-based gestibili dai

robot supporto degli operatori.

Enterprise RPA: utilizzato principalmente per l'automazione dei processi di back office.

Non necessita della presenza di un utente umano, ed è adatto per l'esecuzione

unattended di processi con elevati volumi di transazioni, operanti 24x7x365 e lanciati in

modo automatico sulla base di scheduling predefiniti o attraverso applicazioni di case

management.

Per avviare un progetto di RPA è necessario che i task da automatizzare abbiano determinate

caratteristiche:

Dati: devono essere presenti dati strutturati (accesso a legacy, crm, applicativi web, xls, etc.)

Attività: le attività e i task devono essere Rule-based, cioè basati su set di istruzioni

esplicite ben documentate e non ambigue e/o discrezionali (Judgement Based)

Lavorazioni: il progetto di RPA ha una sostenibilità economica se ci sono volumi elevati,

lunghi tempi di lavorazione e un numero di risorse impiegate significativo,

Stabilità: il processo deve essere stabile nel tempo.

Sul mercato esistono diverse soluzioni tecnologiche e per poter scegliere quella più idonea al

contesto aziendale è necessario valutare diversi aspetti che vanno dalla semplicità di integrazione

7

Fonte: Institute for Robotic Process Automation & Artificial Intelligence

8

Fonte: Institute for Robotic Process Automation & Artificial Intelligence

24 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoOmnichannel & Digital Transformation

con i sistemi, alla disponibilità di capabilities evolute (es: AI), al rispetto degli standard di

sicurezza.

Ma quali sono le chiavi del successo di un’iniziativa di RPA?

1. Partire con un pilota su un processo campione. (es: volumi significativi e attività

ripetitiva/standard) per poter valutare il lancio del programma su ampia scala: durante il

pilota sarà valutata l’iniziativa in termini di efficienza operativa grazie all’introduzione

dell’automation e contestuale riduzione dei costi.

2. Porre grande attenzione alla fase di Business Analysis che è il cuore dell’intera inziativa:

individuare il processo/tasks in target, analizzarli nel dettaglio, definire il grado di

automation che si può introdurre, definire le metriche di valutazione e fare il Business

Plan sono alcune delle attività progettuali fondamentali.

3. Coinvolgere sin da subito sia l’utente di Business che IT

Forrester ha individuato le principali soluzioni tecnologiche sul mercato in base a criteri quali :

Modalità di creazione robot (flow-chart, coding, recording, scraping, etc.)

Tipologia di automazione (attended o unattended)

AI (Artificial Intelligence) capabilities

Orchestrazione del lavoro tra human e not-human

Standard di sicurezza

Monitoraggio e reporting

Connettori e librerie ad-hoc (SAP, Citrix, etc.).

Fig 2 The Forrester Wave™: Robotic Process Automation, Q1 2017

25L’intelligenza artificiale e la robotica (RPA Robotic Process Automation) rappresentano modelli

innovativi nell'interazione tra azienda e cliente, sia sui canali con l'uso delle chatbot, sia sulle

attività interne (back office, RPA, ecc). Combinando le funzionalità offerte dalla RPA con sistemi

cognitivi e di Intelligenza Artificiale è possibile

estendere l'automazione a processi complessi che prevedono l'interpretazione di dati non

strutturati.

COME INDIRIZZARE UN PROGRAMMA DI DIGITAL TRANSFORMATION

Come affrontare quindi un programma di Digital Transformation?

Un programma di Digital transformation, basato su una strategia omnichannel, pur costituendo

un vantaggio competitivo che abilita un Customer Journey efficace, implica un'elevata complessità

di gestione: intraprendere un percorso di Digital Transformation significa definire il piano di

trasformazione della compagnia che, come abbiamo visto non è solo Digitale e tecnologico, ma ha

impatti significativi sia sull’organizzazione che sui processi.

L’orientamento alla customer experience e alla costruzione di un nuovo Customer Journey

omnicanale non può prescindere da una visione più ampia della Digital Tranformation che sfrutti

le potenzialità delle tecnologie emergenti (AI, IoT, RPA…) e tenga conto degli impatti sulle

persone sui processi e sui sistemi aziendali.

Quali sono dunque le best action dell’azienda “Digitale”?:

Strategy: definire una strategia chiara, condivisa e misurabile, che tiene conto del target

di riferimento, dei canali di contatto, dei servizi, dei processi e degli strumenti a

supporto della trasformazione digitale

Governance & leadership: governare il cambiamento e diffondere la vision

condividendola con tutti gli stakeholder; introdurre nell’azienda un nuovo modo di

intendere la relazione con il cliente, un cambio di paradigma epocale

People e Culture: sviluppare nuove competenze, dare maggior importanza alle soft skill,

per creare empatia con i clienti e favorire la crescita degli indicatori di qualità (es: NPS);

Creare Team motivati, collaborativi e competenti che creino valore nel processo di

trasformazione e siano attori della CX di successo

CX & Omnichannel: mappare una nuova customer experience omnicanale definendo

nuove strategie di coinvolgimento del cliente, sviluppare canali digitali innovativi (es.

chatbot) che facilitino il cliente nell’interazione con l’azienda e consentano alla

compagnia di sfruttare nuove opportunità di business e ridurre i costi operativi

Digital Services: creare servizi digitali che accompagnino il cliente nel proprio Customer

Journey omnicanale (dall’engagement, all’acquisto fino ai servizi di assistenza e caring)

dall’acquisto di un prodotto assicurativo sino all’utilizzo e la gestione su qualsiasi device

h24

Operation Process: rivedere i processi interni e i processi sui canali, migliorare

l’operatività attraverso l’automazione dei processi (es. RPA)

IT Digital Integration: sviluppare un’infrastruttura agile che consenta adeguamenti

continui alle emergenti esigenze del mercato nel rispetto del Time to Market

Analitycs: utilizzare strumenti che consentano di mettere a disposizione delle strutture

che gestiscono il contatto con il cliente tutto il patrimonio informativo del cliente per

migliorarne la conoscenza e abilitare azioni di caring e commerciali; analizzare le nuove

metriche per conoscere meglio il cliente (es. social customer behavior analysis, DMP ) e

misurare i risultati tangibili

26 Rapporto di Ricerca • Copyright © CeTIF 2017. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoPuoi anche leggere