DELOITTE - OPERATING MODEL TRANSFORMATION FSI INSURTECH: TECNOLOGIE E SOLUZIONI PER L'EVOLUZIONE DELL'RC AUTO - Milano, 9 Novembre 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DELOITTE - OPERATING MODEL TRANSFORMATION FSI INSURTECH: TECNOLOGIE E SOLUZIONI PER L’EVOLUZIONE DELL’RC AUTO Milano, 9 Novembre 2022

CAMBIAMENTO DELLE ABITUDUNI

Le auto vengono

Le nuove generazioni non considerano più l’acquisto di un’automobile come

utilizzate per circa 8-9

“status symbol”, inoltre si diffondono forme di mobilità alternative. Le

ore su 168 disponibili in

Compagnie stanno rispondendo con modelli di erogazione di servizio innovativi una settimana

(e.g. usage based insurance)

L’offerta RC auto sta I N T E G R A Z I O N E O F F E R TA A S S I C U R AT I VA

I fattori che impattano le abitudini e i servizi di mobilità stanno già avendo i Le compagnie

evolvendo assicurative iniziano ad

primi effetti anche sull’industria assicurativa ed in particolare sull’ RC Auto con

coerentemente con offrire servizi di

la messa a disposizione da parte delle compagnie di servizi accessori che mobilità favorendo lo

il cambiamento arricchiscano il pacchetto di offerta (e.g. noleggio a medio/lungo termine in sviluppo di ecosistemi

degli “stili di vita” agenzia)

R I L E VA N Z A D E L D AT O

Si prospetta un cambio

La normativa europea prevede l’installazione della blackbox su tutte le auto di di paradigma perché le

nuova produzione. Le compagnie dovranno definire i rapporti di ownership e utilizzo del aziende automotive

dato con i car maker e sfruttare al meglio opportunità e benefici che potranno generarsi per diventeranno la fonte

principale di dati sulla

gli assicuratie tuttele particoinvoltenell’ecosistemadi mobilità

mobilità

2

© 2022 Deloitte

Quali sono le soluzioni

tecnologiche e insurtech che già

da oggi possono essere attivate

per supportare il mercato in

questo processo evolutivo?

Copyright © 2022 Deloitte Development LLC. All rights reserved. #ADMA Program 3

3

© 2022 Deloitte

L’identificazione delle soluzioni tecnologiche parte dall’analisi della customer journey assicurativa

1) PRE-SALES 2) SALES 3) POST-SALES

EVALUATE

DISCOVER

CONSIDER BUY

SERVICE

ADVOCACY

Get Reached Search info Get a quote Refine Sign & Pay Manage Use Repeat Increase Grow

1 2 3 4 5 6 7

AWARENESS DECISION AND DEAL MONITOR CLAIMS RENEWALS CROSS-SELL REFERRAL

TRASFORMATIVI

• Lead Generation • Strumenti evoluti di • Usage Based • Automazione • Digital • Automazione dei • AI e Machine • Prevenzione • Customer analytics • Strategie di

ABILITATI DA

TECNOLOGIA

con open data (e.g. check-up Insurance processi di Payment processi tecnici e Learning per sinistri avanzato Referral Marketing

USE-CASE

Social Listening) • Analisi traffico web • … negoziazione a • … amministrativi innovare e attraverso la • … • …

• Campagne di Re- e social supporto della post-vendita digitalizzare la telematica

Targeting • .. «fast quotation» • … filiera dei claims • …

• .. • … • …

TOUCHPOINT

Social

Network Intermediario WOM Telefono Email Motore di App Comparatori E-Payment IoT Sensors Geo-Loc Health Virtual Referral

ricerca Wearable Assistant Bonus

Copyright © 2022 Deloitte Development LLC. All rights reserved. #ADMA Program 4

4

© 2022 Deloitte

Focus prossima slide

È già in corso una trasformazione dei principali processi del business RC Auto abilitata da

soluzioni tecnologiche e insurtech

MODELLI ASSUNTIVI SINISTRI PREVENZIONE

1. Adozione di modelli assuntivi innovativi 1. Le soluzioni tecnologiche hanno raggiunto una 1. Soluzioni per il calcolo di uno scoring di

data-driven (e.g. Usage Based Insurance) maturità tale da poter portare miglioramenti “driving behaviour” dell’assicurato e

2. Evoluzione dell’ attestato di rischio sia in termini di costo per le compagnie, che in generazione di «alert» in caso di

adottando la blockchain termini di experience per gli assicurati situazioni pericolose (e.g. superamento

2. Soluzioni che permettano di ridurre i costi di limiti di velocità) per prevenire incidenti

contenzioso riducendo la numerosità degli 2. Meccanismi di gamification per

Copyright © 2022 Deloitte Development LLC. All rights reserved. stessi # A D M A di

aumentare la frequenza P r contatto

ogram 5

5

© 2022 Deloitte

M.A.

Le soluzioni telematiche, anche integrate con lo smartphone, supportano efficacemente

prodotti basati sulla Subscription o Usage Based

Policyholder standard profiling

Contestual data

• Garanzie e massimali;

• Cap , Provincia, Regione • Condizioni

dell’assicurato / proprietario metereologiche lungo il

Grazie alla telematica è possibile del veicolo tragitto

• Età dell’assicurato / del • Condizioni del traffico

sviluppare algoritmi in grado di lungo il tragitto

conducente;

abilitare la corretta profilazione • Classe Bonus / Malus • Condizioni delle strade

degli assicurati e, quindi, definire • Aging del veicolo; lungo il tragitto

• …

un nuovo tipo di prodotti Motor • … Utilizzare le informazioni a

basato su nuove risk units che valore aggiunto rese

consentono di costruire prodotti disponibili dalla telematica

con logiche Subscription o Usage in ambito underwriting

Mileage and crash Driving Behaviour

• Posizione, tempi e km percorsi • Accelerazioni / frenate

• Data e luogo crash improvvise

• ... • Velocità in curva

• Rispetto limiti velocità

• … 6

© 2022 Deloitte

M.A.

L’evoluzione verso un modello di prodotto ad unità di rischio permette di costruire polizze

basate sulla Subscription o Usage Based

Opportunità di adottare il "Km/anno" come unità di rischio (anziché ”veicolo/anno“). Ogni Km

percorso viene convertito in un Km aggiustato per il rischio (RAM) in base ad una serie di

parametri rilevati grazie alla telematica.

Old New – Telematic powered

Caratteristiche

▪ Premio annuale, uso veicolo ▪ Premio basato su chilometraggio Location

prodotto

ininfluente ▪ Esposizione al rischio reale

Time Purpose

▪ Prodotto standard ▪ Prodotto modulare e trasparente

▪ Fattori di rischio Proxy Other Environment Usage Other

Risk

Day Adjusted # Trips

Kilometers Vehicle

▪ Modello «Subscription» (RAK) Mileage

▪ Modello commissionale

commerciale

▪ Sistema incentivante per uso

Modello

Upfront

piattaforma

▪ Extra remunerazione per Speeding

Frequency Behavior

▪ Shift da logica di prodotto a logica

«post vendita»

di engagement Acceleration Braking

Speeding

Cornering Other

Severity

Assenza focus sui

Prodotto customer centric

needs di mobilità del

cliente finale

7

© 2022 Deloitte

S.

Trasformazione nella gestione dei sinistri RC AUTO per una migliore customer experience e

riduzione del tempo di gestione

Gestione sinistro

Accredito / Appuntamento touchless Rilevazione stile guida + crash

A. Pronta liquidazione: ricezione link II Cliente utilizza App telematica per

per pagamento digitale (condivisione monitoraggio proprio stile di guida / accesso a

proprio IBAN)

B. Riparazione presso carrozzeria

6 notifiche push (es, meteo, traffico)

Attivazione supporto assistenza a seguito

convenzionata: pianificazione rilevazione del crash

appuntamento per ispezione veicolo 1

Conferma scelta rimborso Conferma Apertura

Il Cliente effettua la sua scelta: II Cliente / agente invia il modulo CAI

A. Pronta liquidazione attraverso mail, app, messaggistica, etc.

B. Riparazione presso carrozzeria 5 2 permettendo alla Compagnia di verificare la

convenzionata completezza delle informazioni ed aprire il

sinistro

Scelta modalità Rimborso Richiesta set fotografico

• Si richiede al cliente di caricare la

Il Cliente viene informato sulle opzioni di 3

4

documentazione fotografica relativa al

rimborso: proprio veicolo danneggiato (procedura

A. Pronta liquidazione (offerta monetaria) guidata acquisizione foto)

B. Riparazione presso carrozzeria • Verifica automatica autenticità immagini a

convenzionata fini antifrode

8

© 2022 Deloitte

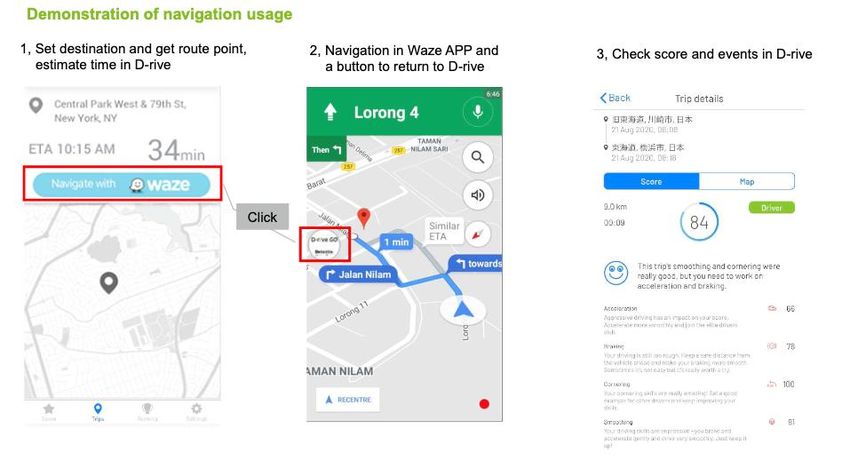

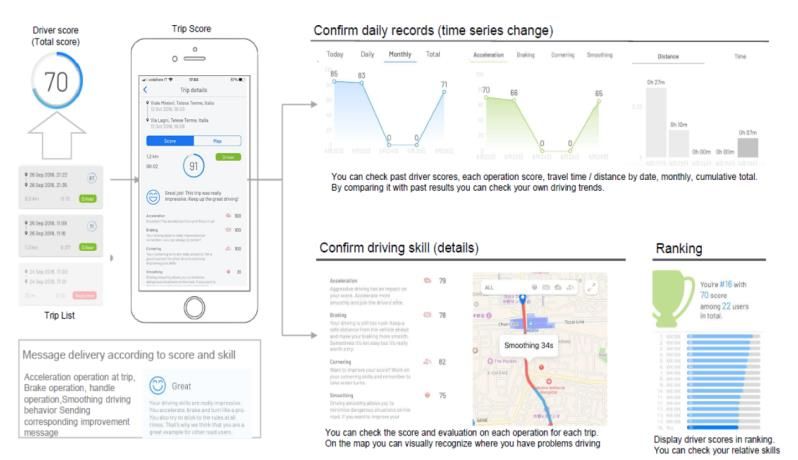

P.

Attraverso alcune funzionalità avanzate è possibile analizzare i comportamenti di guida degli

assicurati in modo da prevenire il rischio di incidente

Integrazione Waze Analisi Video-Based

La funzione «video detection» grazie al Machine Learning

permette di analizzare le immagini dalla fotocamera di uno

smartphone o altro device (e.g. registratore di guida

economico).

Ciò permette di raccogliere informazioni connesse alla guida

(e.g. corsia, veicoli vicini, condizioni atmosferiche, semaforo

rosso). Grazie a tali dati, è possibile stimare il "Driving Risk" in

Cosa è possibile fare grazie all’integrazione con un navigatore evoluto come Waze:

modo molto più preciso.

• Avviare una ricerca e Iniziare una guida dall’app

• Impostare la mappa Waze su una location specifica dall’app Per esempio, nell'immagine sopra è identificato un

Dati inviati all’app da Waze: comportamento pericoloso sulla base dei seguenti dati:

• Punti del percorso (latitudine, longitudine) • Mancato rispetto della distanza di sicurezza

• Istruzioni su curva successiva (destra, sinistra, inversione a U) Distanza fino alla curva successiva • Superamento della corsia

Calcolo Driver Score: • Accelerazione in area pericolosa (e.g. curva stretta,

• I dati rilevati dalla guida (e.g. velocità media, rilevamenti tramite video) permettono di calcolare il «Driver Score» condizioni di bagnato)

• Il «Driver Score» indica la qualità della guida dell’assicurato e viene monitorato quotidianamente • Passaggio con semaforo rosso

• Sulla base del «Driver Score» la soluzione mostra consigli e notifiche per migliorare il punteggio

9

© 2022 Deloitte

Quali sono le soluzioni

tecnologiche e insurtech che ci

aspettiamo evolveranno l’RC Auto

nel futuro?

Copyright © 2022 Deloitte Development LLC. All rights reserved. #ADMA Program 10

10

© 2022 DeloitteSoluzioni tecnologiche di «Open & Embedded» insurance potranno accelerare in futuro

l’evoluzione del mercato RC Auto

ESEMPI DI APPLICAZIONE NEL MERCATO RC AUTO PRINCIPALI LEVE PER ATTIVARE MODELLI OPEN & EMBEDDED

1

Identità digitale dell’automobilista che

raccolga dati relativi allo stile di guida (e.g.

velocità media, strade percorse) per

migliore quotazione di polizza CAMBIO DI

MINDSET 2

Configurazione di modelli distributivi

innovativi (e.g. MGA) per agevolare la REVISIONE

diffusione (e.g. convergenza con altri attori MODELLI

dell’ecosistema come i car dealer) OPERATIVI

3

Soluzioni telematiche per aumentare la

frequenza di contatto con gli assicurati e il

livello di prevenzione dei sinistri

nell’ecosistema di mobilità (e.g. integrazioni TECNOLOGIA

con software autovetture)

11

© 2022 DeloitteGrazie per

l’attenzione

Mario Carnevale | Deloitte

Director, Insurance Digital Transformation

Indirizzo email: mcarnevale@deloitte.it

Copyright © 2022 Deloitte Development LLC. All rights reserved. #ADMA Program 12

12

© 2022 DeloittePuoi anche leggere