CSR: L'INTEGRAZIONE DELLA SOSTENIBILITÀ SECONDO EQUITA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CSR: L’INTEGRAZIONE DELLA SOSTENIBILITÀ SECONDO EQUITA

CSR

CORPORATE SOCIAL RESPONSIBILITY

Analyst:

Equita Research Team | research@equita.eu

EQUITY RESEARCH L’INTEGRAZIONE DELLA SOSTENIBILITA’ SECONDO EQUITA

Presentiamo in questa nota, con il primo esempio applicativo riferito a Moncler,

l’approccio di Equita all’analisi di sostenibilità, centrato su 4 elementi essenziali:

1) analisi di materialità; 2) individuazione delle corrette società comparabili; 3)

analisi dei KPIs e delle criticità e 4) engagement. L’analisi di sostenibilità è ora

integrata nell’analisi finanziaria, contribuendo sia all’elaborazione dei modelli di

stime che all’elaborazione delle raccomandazioni.

◼ L’importanza dell’integrazione della sostenibilità nell’analisi

fondamentale

L’integrazione dell’analisi di sostenibilità nell’analisi finanziaria nasce da tre

considerazioni di base:

- Consente di cogliere rischi/opportunità per i settori e le aziende analizzate

ed è quindi imprescindibile per una adeguata valutazione aziendale;

- E’ un impegno sottoscritto da tutti i gestori di fondi sostenibili e

responsabili (ESG), che stanno catalizzando i flussi di nuova raccolta;

- E’ parte del percorso stabilito a livello europeo per indirizzare gli

investimenti verso obiettivi di crescita sostenibile e che si sta traducendo

in un quadro normativo sempre più stringente e strutturato.

◼ Gli aspetti più rilevanti per l’analisi di sostenibilità secondo Equita

L’approccio che abbiamo inteso sviluppare per l’analisi di sostenibilità delle

società si basa su quattro elementi essenziali:

1. Materialità. Vogliamo individuare e far conoscere gli elementi più rilevanti

per la sostenibilità del modello di business delle aziende oggetto di analisi.

2. Comparabilità. Vogliamo mettere a frutto l’esperienza di analisti

fondamentali nell’individuare le società più comparabili per realizzare

confronti di sostenibilità omogenei.

3. Analisi dei KPIs più rilevanti e delle criticità. Per ognuno dei tre pilastri

dell’analisi di sostenibilità (Environment, Social e Governance) intendiamo

focalizzare l’attenzione su alcuni KPIs materiali e sui “red flags”, ossia le

principali criticità che emergono dall’analisi.

4. Engagement. Ogni analisi deve prevedere un engagement con l’azienda per

a) confrontarsi sulle criticità emerse in fase di analisi; b) individuare se

esistono correttivi messi in atto dall’azienda e non ancora riflessi nei dati

storici; c) consentire alle aziende di esprimere un punto di vista anche critico

rispetto alle risultanze individuate dall’analista o dalle società di rating.

Le analisi non conterranno invece un compendio di dati quantitativi o un nuovo

rating ESG, preferendo focalizzare il nostro sforzo sulle aree di criticità e

nell’approfondire le analisi di un provider ESG riconosciuto come MSCI.

◼ L’integrazione di analisi di sostenibilità e analisi finanziaria

L’approccio all’analisi di sostenibilità da noi proposto si pone l’obiettivo di: 1)

Aiutare gli investitori nell’individuare le tematiche materiali per la

sostenibilità, focalizzando l’attenzione sugli aspetti più critici e fornendo un

contributo alla discussione di tali criticità; 2) Aiutare le aziende a comprendere

le aree più sensibili per gli investitori in termini di sostenibilità, offrendo loro

anche il modo di rispondere alle criticità che emergono dalle analisi.

L’analisi di sostenibilità si integra poi con la nostra analisi finanziaria,

contribuendo sia all’elaborazione dei modelli di stime (che recepiscono anche

rischi e opportunità legati alla sostenibilità) che all’elaborazione delle

raccomandazioni (influendo sul grado di rischiosità del modello di business).

L’impegno di Equita è quello di sviluppare progressivamente le analisi di

sostenibilità dei titoli sotto copertura, di cui alleghiamo qui un primo esempio

con Moncler.

1 Luglio 2021 1 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT #211

CSR | 1 Luglio 2021

INDICE

L’IMPORTANZA DELL’INTEGRAZIONE DELLA SOSTENIBILITÀ NELL’ANALISI

FONDAMENTALE ................................................................................................ 3

◼ Valore vs. responsabilità sociale: due termini non in contrapposizione ........ 3

◼ Gli investimenti socialmente responsabili catalizzano l’80% circa della

raccolta globale .................................................................................................. 4

◼ Una normativa sempre più stringente e “quantitativa” ................................ 6

GLI ASPETTI PIU’ RILEVANTI PER L’ANALISI DI SOSTENIBILITA’ SECONDO EQUITA . 7

COSA NON TROVERETE NELL’ANALISI DI SOSTENIBILITA’: UN COMPENDIO DI

DATI QUANTITATIVI O UN NUOVO RATING ESG ................................................. 8

◼ Focus sugli aspetti critici, senza proporre un compendio di dati quantitativi 8

◼ Approfondire l’analisi di un provider riconosciuto invece di aggiungere un

nuovo rating ....................................................................................................... 8

UN ESEMPIO DELLA ANALISI DI SOSTENIBILITA’ CONDOTTA DA EQUITA: IL CASO

MONCLER ........................................................................................................... 9

◼ Materialità .................................................................................................... 9

◼ Selezione dei comparabili ........................................................................... 10

◼ Analisi dei KPIs più rilevanti e confronto con i peers per environment, social

e governance .................................................................................................... 10

◼ Analisi dei “red flags” ed engagement con la società .................................. 11

◼ Evoluzione storica del rating MSCI .............................................................. 11

L’INTEGRAZIONE DI ANALISI DI SOSTENIBILITA’ E ANALISI FINANZIARIA .......... 13

GLI IMPEGNI DI EQUITA SULL’INTEGRAZIONE DI ANALISI DI SOSTENIBILITA’ E

ANALISI FINANZIARIA ....................................................................................... 13

APPENDIX: ANALISI DI SOSTENIBILITA’ SU MONCLER ....................................... 14

2 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

L’IMPORTANZA DELL’INTEGRAZIONE DELLA SOSTENIBILITÀ NELL’ANALISI

FONDAMENTALE

L’integrazione dell’analisi di sostenibilità nell’analisi finanziaria è un approccio che

nasce da tre considerazioni di base:

1. Consente di cogliere rischi/opportunità di medio termine per i settori e le aziende

analizzate e quindi imprescindibile per una adeguata valutazione aziendale;

2. E’ un impegno sottoscritto da tutti gli asset owner che hanno aderito ai “Principle

for Responsible Investments” (PRI) e in particolare per i gestori di fondi sostenibili

e responsabili (ESG), che stanno catalizzando i flussi di nuova raccolta;

3. E’ parte del percorso stabilito a livello europeo per indirizzare gli investimenti verso

obiettivi di crescita sostenibile. Questo percorso si sta traducendo anche in quadro

normativo sempre più stringente e strutturato con l’introduzione della SFRD e

della Tassonomia Europea.

◼ Valore vs. responsabilità sociale: due termini non in contrapposizione

L’integrazione della sostenibilità nell’analisi fondamentale nasce innanzi tutto

dall’evidenza che questo tipo di approccio migliora il ritorno sull’investimento a

parità di rischio. Gli studi condotti in questo ambito necessitano di ulteriori conferme,

ma ad oggi emergono crescenti evidenze a sostegno del contributo dell’analisi di

sostenibilità alle performance del portafoglio di investimento.

Un recente studio di ESMA1 per esempio evidenzia come, nel corso del 2019, la

performance netta dei fondi (UCITS) ESG azionari attivi e passivi sia stata pari

rispettivamente al 10.4%-12.2% vs. il 9.1%-11.6% riportato dai loro corrispettivi non-

ESG. Analogo risultato emerge dal più recente studio condotto da Morgan Stanley2

riferito al 2020 dal quale si evince come i fondi azionari US sostenibili abbiano avuto

un rendimento mediano complessivo pari a circa il +19% vs. +14.8% dei corrispettivi

tradizionali segnando una sovra-performance pari a c. +430bps.

Il semplice confronto tra alcuni dei principali indici ESG rispetto ai corrispettivi indici

non-ESG fornisce un’ulteriore conferma empirica a queste analisi:

1. l'indice MSCI Europe ESG leaders (+1.1%) ha superato il suo equivalente

convenzionale (-2.8%) del +3.9% nel corso del FY20.

2. l'indice S&P 500 ESG leaders (+19.8%) ha superato il suo equivalente convenzionale

(+18.4%) del +1.4% nel corso del FY20.

MAIN ESG VS. EQUIVALENT TRADITIONAL EQUITY INDEXES - PERFORMANCE FY20

Fonte: Bloomberg

1ESMA Annual Statistic Report, Performance and Costs of EU retail Investment Product, 2021.

2Morgan Stanley Institute for Sustainable Investing, Sustainable Funds Outperform Peers in 2020 During Coronavirus,

February 24th, 2021.

3 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

Anche la rotazione settoriale innescata dalla notizia dell’efficacia dei vaccini anti-

Covid a ottobre 2020 non ha invalidato questo risultato. E’ infatti possibile osservare

come il divario di performance tra gli indici ESG e i loro corrispettivi tradizionali si sia

mantenuto positivo a favore dei primi anche in un arco temporale che va da gennaio

2020 fino ad oggi:

- addirittura +10.6% per la coppia di indici MSCI;

- +1.4% per la coppia di indici S&P 500.

MAIN ESG VS. EQUIVALENT TRADITIONAL EQUITY INDEXES – PERFORMANCE from 12.31.2019 to

06.04.2021

Fonte: Bloomberg

◼ Gli investimenti socialmente responsabili continuano ad attrarre forti flussi

La crescente attenzione dalla comunità finanziaria verso le tematiche della sostenibilità

vede tra le principali cause anche i forti flussi che gli investimenti sostenibili hanno

saputo attrarre nel corso del 2020 e nei primi mesi del 2021. A più di un anno dallo

scoppio della pandemia Covid-19, possiamo infatti affermare che la domanda di

investimenti responsabili è cresciuta più velocemente che mai, con afflussi molto forti

su tutto il territorio Europeo (ancora leader di mercato in questo campo), ma che

iniziano a diffondersi anche al di fuori dell’UE.

Nel corso del 1Q20, quando l'epidemia COVID-19 è iniziata in Asia e si è poi diffusa nel

resto del mondo portando al crollo dei mercati finanziari, i fondi tradizionali hanno

registrato deflussi per $ 384.7 mld a livello globale. Nello stesso periodo, gli afflussi nei

fondi ESG si sono invece attestati a $ 45.6 mld con una raccolta che, seppure in leggera

flessione rispetto al trimestre precedente (-27%), ha comunque saputo mantenersi

positiva. A partire dal 2Q20, i flussi verso fondi sostenibili si sono ripresi rapidamente

fino a raggiungere livelli record di raccolta netta nel corso del 3Q e 4Q.

4 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

RACCOLTA E ASSET UNDER MANAGEMENT FONDI SOSTENIBILI - GLOBALE

Fonte: Morningstar Direct. Morningstar Research. Dati a Dicembre 2020

L'Europa, agevolata da uno sviluppo regolatorio fino ad oggi più avanzato rispetto agli

altri continenti, continua a rappresentare il mercato più sviluppato per gli investimenti

ESG, costituendo circa l'80% sia in termini di raccolta totale dell'universo sostenibile

che di patrimonio gestito e numero di fondi.

Anche il mercato italiano evidenzia dati di raccolta in linea con i trend internazionali: nel

2020 i fondi ESG hanno totalizzato una raccolta netta di € 23.5 miliardi, rappresentando

1.6x la raccolta netta complessiva realizzata da inizio anno in Italia (€ 14.6 miliardi).

Tuttavia, nonostante flussi in entrata che rimangono tonici e il forte incremento del

valore delle masse gestite, i fondi ESG rappresentavano a fine anno solamente il 3.3%

degli AUM complessivamente gestiti dall’industria del risparmio italiana.

In linea con il trend dell’ultimo trimestre del 2020, i dati sull’industria del risparmio

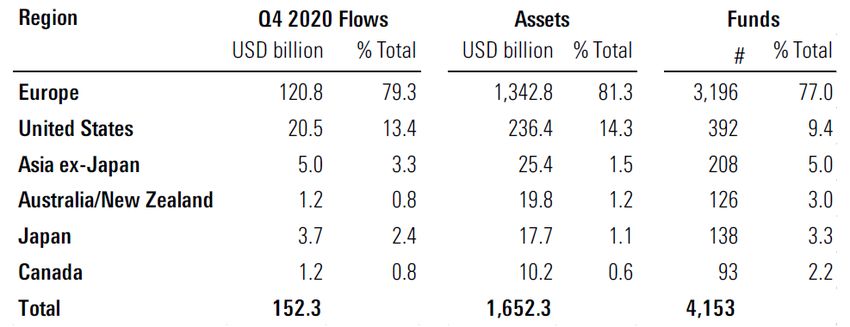

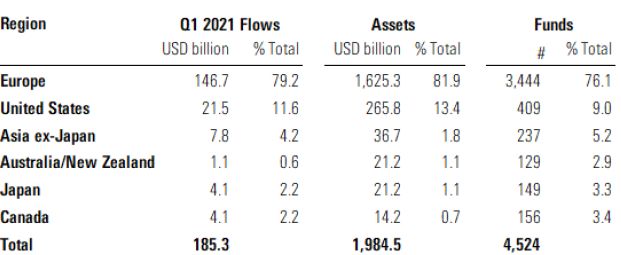

globale sostenibile si mantengono positivi anche con l’apertura del nuovo anno con

afflussi netti rilevati durante il 1Q21 pari a $ 185.3 bn (+22% QoQ). Quello europeo

continua ad essere il mercato di riferimento sia in termini di raccolta netta (79.2% rispetto

alla raccolta complessiva) sia in termini di AUM pari a $ 1,625 bn (81.9% sul totale)

all’interno di un mercato che, al termine del 1Q21, registra un totale di masse in gestione

pari a $ 1,985 bn (+20.1% QoQ).

RACCOLTA E ASSET UNDER MANAGEMENT FONDI SOSTENIBILI - GLOBALE

Fonte: Morningstar Direct. Morningstar Research. Dati a Marzo 2021

Anche il mercato italiano, in linea con i dati europei, ha confermato nel 1Q21

l’andamento positivo già osservato nel corso di tutto il 2020 con una raccolta netta pari

a € 18.1 bn (c. +73% QoQ). Inoltre, il cambio di regolamentazione derivante dall’entrata

in vigore della SFDR e l’esigenza da parte delle società di gestione di conformare i loro

prodotti ex. Art.8/9 affinché possano questi classificarsi come sostenibili, hanno

comportato una notevole espansione della quota di mercato dei fondi ESG che

rappresentano a fine 1Q21 il 11.2% (€ 275.9 bn) degli AUM complessivamente gestiti

dall’industria del risparmio italiana.

5 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

ITALIAN ESG FUNDS INFLOWS AND TOTAL ASSETS (€ Billion)

Type of Fund Q1 2021 Flows YTD Flows Total Assets

Italy ESG 18.1 18.1 275.9

Italy non-ESG 11.8 11.8 2,193.1

Italy Total 29.9 29.9 2,469.0

Fonte: Report Assogestioni

◼ Una normativa sempre più stringente e “quantitativa”

Un terzo rilevante motivo per l’integrazione della sostenibilità nella valutazione

aziendale deriva dai crescenti obblighi normativi che l’Unione Europea ha previsto

per indirizzare gli investimenti (inclusi quelli del Next Generation EU e del bilancio

comunitario 2021-27) verso obiettivi sostenibili e per evitare fenomeni di

greenwashing, definendo nuovi standard di comunicazione.

Tra gli ultimi e più importanti interventi messi in atto dall’UE per ridurre tale rischio

rientra la recente entrata in vigore della Sustainable Finance Disclosure Regulation

(SFDR) che definisce norme armonizzate per tutti i partecipanti ai mercati finanziari

dell’Unione sul tipo di informativa necessaria per la distribuzione di prodotti finanziari

sostenibili.

A partire dal 1 gennaio 2022 inoltre, con l’entrata in vigore della Tassonomia che

integrerà gli obblighi già previsti dalla SFDR, verranno definiti gli standard da utilizzare

a livello comunitario per determinare il livello di sostenibilità ambientale di

un’azienda e/o di un prodotto finanziario.

La Tassonomia, congiuntamente alla SFDR, si pone così l’obiettivo di aiutare investitori,

aziende e istituzioni a indirizzare le scelte di investimento verso un'economia a basse

emissioni di anidride carbonica, resiliente ed efficiente nell'uso delle risorse.

6 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

GLI ASPETTI PIU’ RILEVANTI PER L’ANALISI DI SOSTENIBILITA’ SECONDO

EQUITA

L’approccio che abbiamo inteso sviluppare per l’analisi di sostenibilità delle società si

basa su quattro elementi essenziali:

1. Materialità. Vogliamo aiutare a individuare e far conoscere a tutti gli stakeholder

quali sono gli elementi più rilevanti per la sostenibilità del modello di business

delle aziende oggetto di analisi. L’insieme dei KPIs (key performance indicators) più

rilevanti per ogni segmento e settore è rappresentabile attraverso una matrice di

materialità. La nostra analisi partirà quindi da una revisione critica della matrice di

materialità individuata dalla società (solitamente presentata nella DNF), in modo

da sottolineare gli aspetti rilevanti del settore/modello di business (così come

identificati da linee guida sovranazionali quali la matrice di materialità di SASB o la

Tassonomia Europea) ed eventuali disallineamenti rispetto agli elementi di

materialità percepiti invece dall’azienda e dagli investitori o altri portatori di

interesse.

2. Comparabilità. Riteniamo che l’identificazione di società veramente comparabili

sia essenziale per una corretta analisi di sostenibilità. La numerosità del campione

di analisi è spesso un elemento essenziale nella costruzione del rating da parte delle

agenzie di rating, in quanto consente di posizionare le società su base relativa nel

settore di riferimento. Molto spesso questo porta però ad includere nello stesso

campione aziende con modelli di business molto diversi e poco comparabili.

Riteniamo che l’esperienza che deriva dall’abitudine a individuare vere società

comparabili ai fini dell’analisi fondamentale sia essenziale anche per effettuare

confronti di sostenibilità omogenei. La nostra analisi individuerà quindi un ristretto

numero di aziende veramente comparabili, molto spesso le stesse aziende che il

mercato finanziario prende a riferimento per individuare le valutazioni relative dal

punto di vista dell’analisi fondamentale.

3. Analisi dei KPIs più rilevanti e delle criticità. Per ognuno dei tre pilastri dell’analisi

di sostenibilità (Environment, Social e Governance) intendiamo approfondire

l’analisi di sostenibilità, focalizzando l’attenzione su alcuni KPIs specifici e

materiali e confrontando il posizionamento della società oggetto di analisi con

quella delle società ad essa veramente similari individuati dall’analisi di

comparabilità. La nostra analisi dei KPIs poggia su database di terzi ma non

intende chiaramente sostituirsi alle analisi di sostenibilità condotte dalle agenzie di

rating ESG, bensì aggiungersi a queste ultime in modo da offrire un livello di

approfondimento ulteriore, che possa confrontare gli elementi di maggiore

criticità su un campione di aziende più ristretto ma più comparabile.

4. Engagement. Riteniamo che non ci possa essere analisi di sostenibilità senza un

confronto e una discussione serrati e aperti con le società oggetto di analisi

relativamente alle criticità e alle strategie che le aziende stanno mettendo in essere

per rendere il loro modello di business sostenibile. Si tratta di un approccio da

sempre alla base dell’analisi fondamentale, che non può nutrirsi solo dei dati di

bilancio, ma che richiede il confronto con il management delle aziende per

comprendere gli obiettivi strategici, i piani di investimento, le criticità da superare,

e che prevede un percorso di monitoraggio di questi obiettivi. Simile percorso è

necessario a nostro avviso per una valida analisi di sostenibilità, perché spesso

proprio dal confronto con le aziende emergono possibili spiegazioni delle criticità

riscontrate. Ogni valutazione di sostenibilità deve quindi prevedere una fase di

engagement con l’azienda per permettere di 1) confrontarsi sulle criticità emerse

in fase di analisi; 2) individuare se esistono correttivi messi in atto dall’azienda e

non ancora riflessi nei dati storici; 3) consentire alle aziende di esprimere un punto

di vista anche critico rispetto alle risultanze individuate dall’analista o dalle società

di rating. La rilevanza dell’engagement (il confronto diretto con la società) non è da

trascurare. In un recente studio da noi condotto con Altis (Alta scuola di formazione

7 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORT

CSR | 1 Luglio 2021

dell’Università Cattolica) dedicato ai rating di sostenibilità sulle piccole e medie

imprese, emergeva che il 50% delle aziende che era oggetto di rating ESG non

sapeva neppure di avere un rating, e questo nonostante – secondo la metodologia

dichiarata da molte agenzie di rating ESG - il percorso di emissione di rating preveda

sempre il confronto con la società oggetto di analisi. Casi come questo evidenziano

quanto l’interlocuzione tra i diversi portatori di interesse sia ancora farraginosa e

incerta, per responsabilità che possono essere attribuite sia alle aziende (per

esempio per l’assenza di un presidio strutturato del tema della sostenibilità, senza

quindi un referente ben individuato per i rapporti con l’esterno) che agli analisti

(per una procedura che spesso si limita a prevedere solo un semplice invio

dell’analisi all’azienda per presa visione, secondo una forma di silenzio-assenso che

rischia di portare ai paradossi di cui si è detto).

COSA NON TROVERETE NELL’ANALISI DI SOSTENIBILITA’: UN COMPENDIO

DI DATI QUANTITATIVI O UN NUOVO RATING ESG

◼ Focus sugli aspetti critici, senza proporre un compendio di dati quantitativi

La rilevanza dell’analisi di sostenibilità, anche in termini normativi e di flussi di raccolta

del risparmio, è tale da portare sempre più verso forme di integrazione all’interno

dell’analisi fondamentale. Da questo punto di vista, la numerosità di dati non finanziari

forniti dalle aziende, anche se ancora lontani dall’essere omogenei, sta crescendo e –

sotto la pressione dei regolatori e delle agenzie di rating ESG - si sta strutturando.

Sempre più sono disponibili quindi piattaforme che consentono di raccogliere l’insieme

di queste informazioni, fornendo ampi compendi quantitativi. Vista la sempre

maggiore facilità di accesso a questi dati quantitativi e vista la scarsa validità, a nostro

avviso, di un’analisi puramente quantitativa ai fini di individuare la vera sostenibilità

del modello di business, abbiamo preferito focalizzare la nostra analisi sugli aspetti

critici di alcuni elementi materiali, evitando quindi di fornire un ennesimo compendio

di dati quantitativi. Chiaramente, l’analista che affronta un’analisi di sostenibilità avrà

avuto accesso a questi dati quantitativi e li avrà utilizzati per individuare gli aspetti

critici, ma abbiamo ritenuto più utile proporre all’investitore solo gli elementi critici su

cui focalizzare l’attenzione, piuttosto che non l’intero insieme di informazioni.

◼ Approfondire l’analisi di un provider riconosciuto invece di aggiungere un

nuovo rating

Un altro elemento che non abbiamo voluto inserire nella nostra analisi è un nuovo

rating ESG prodotto da Equita. Riteniamo che il panorama, soprattutto sulle aziende

grandi e medie, sia già affollato e confuso, con giudizi di merito poco coerenti tra loro,

aziende sollecitate a fornire un insieme di dati non sempre coerenti tra loro dalle

diverse agenzie di analisi, scarsa chiarezza sulla rilevanza e sulla autorevolezza di

queste ultime. Abbiamo quindi preferito costruire la nostra analisi partendo dalle

valutazioni condotte da una agenzia di rating ESG esistente e riconosciuta come

MSCI, dedicando invece le nostre energie ad approfondire le analisi di materialità,

comparabilità e criticità sulla base dei “red flags” evidenziati dalle analisi di MSCI.

Le nostre analisi di sostenibilità evidenzieranno quindi i rating ESG di MSCI, non solo a

livello di rating ESG complessivo, ma molto spesso anche a livello di score riferito al

singolo elemento di criticità da noi approfondito.

8 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

UN ESEMPIO DI ANALISI DI SOSTENIBILITA’ CONDOTTA DA EQUITA: IL

CASO MONCLER

Dopo questa breve introduzione metodologica, ci sembra che il modo migliore per

chiarire come intendiamo approcciare l’analisi di sostenibilità e come intendiamo

integrarla nella nostra ricerca fondamentale sia presentare un esempio pratico.

Abbiamo quindi sviluppato l’analisi di sostenibilità relativa a Moncler, allegata in

appendice a questa nota e descritta nella sua struttura in questo paragrafo.

◼ Materialità

L’analisi contiene innanzitutto una revisione critica della matrice di materialità di

Moncler. In questa sezione riportiamo la matrice di materialità indicata nella DNF

analizzando in che misura la società è stata in grado di allineare e incorporare

all’interno del proprio modello di business tutti quegli elementi ritenuti materiali per il

settore e allo stesso tempo percepiti come materiali dai suoi portatori di interesse.

SEZIONE DEDICATA ALL’ANALISI DI MATERIALITA’

Fonte: Equita SIM

Nel caso di Moncler, l’analisi fa emergere un forte allineamento tra i KPIs rilevanti per

il settore all’interno del quale Moncler opera - quali Chemical Safety, Raw Material

Sourcing e Supply Chain Management - e quelli ritenuti rilevanti dalla società e dai vari

portatori di interesse, catturati all’interno della matrice dalle voci di Qualità e Sicurezza

del Prodotto, Approvvigionamento responsabile e Animal Welfare.

9 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

◼ Selezione delle società comparabili

La ricerca evidenzia inoltre l’insieme di società individuate come maggiormente

comparabili al fine del confronto sugli aspetti più critici e materiali.

SEZIONE DEDICATA ALL’INDIVIDUAZIONE DELLE AZIENDE PIU’ COMPARABILI

PANEL PEERS (€ mn)

Codice Market Head MSCI

Società

Bloomberg Fatturato cap** quarter ESG Score

KERING KER FP Equity 13,100 94,051 FR AA

HERMES INTERNATIONAL RMS FP Equity 6,389 129,903 FR BBB

BURBERRY GROUP* BRBY LN Equity 2,745 10,614 GB AAA

LVMH MC FP Equity 44,651 340,610 FR A

TOD'S TOD IM Equity 637 1,926 IT BB

SALVATORE FERRAGAMO SFER IM Equity 916 3,291 IT A

BRUNELLO CUCINELLI BC IM Equity 544 3,359 IT BB

PRADA 1913 HK Equity 2,423 15,630 IT na

MONCLER SPA MONC IM Equity 1,440 15,649 IT BBB

*FY termina a Marzo

**al 24.06.2021

Fonte: elaborazione Equita su dati MSCI, Bloomberg e Bloomberg consensus

Fonte: Equita SIM

L’analisi su Moncler ha utilizzato come società comparabili Kering, Hermes

International, Burberry Group, LVMH, Tod’s, Salvatore Ferragamo, Brunello Cucinelli e

Prada, gli stessi che riteniamo comparabili nella analisi fondamentale.

◼ Analisi dei KPIs più rilevanti e confronto con le società comparabili per

Environment, Social e Governance

Per ognuno dei tre pillar (E, S, G) la ricerca riporta un’analisi critica sull’andamento

storico dell’ultimo triennio relativo ai KPIs particolarmente rilevanti per l’industria e

li confronta con il valore medio espresso dal gruppo delle società comparabili.

SEZIONE DEDICATA ALL’ANALISI DEI KPIs PIU’ RILEVANTI E AL CONFRONTO CON I PEERS

Fonte: Equita SIM

Nel caso Moncler, i parametri evidenziati sono stati rispettivamente

- Energy Consumption, GHG Emissions, Carbon Footprint, per il pillar

ENVIRONMENT:

- Human Capital, Raw Material Sourcing, Chemical Safety per il pillar SOCIAL;

- Business Ethics, Ownership & Control e Chair Independence per il pillar

GOVERNANCE.

10 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

◼ Analisi dei “red flags” ed engagement con la società

Per ognuno dei tre pilastri (E, S, G) la ricerca riporta poi un’analisi specifica su elementi

che emergono come potenziali “red flags” nell’analisi di sostenibilità, spesso riflessi

da un posizionamento debole nello score di MSCI relativo a quello specifico KPI.

L’engagement su queste potenziali criticità porta a un commento di sintesi che

consente alle società di evidenziare il loro punto di vista in relazione agli aspetti critici

da noi evidenziati.

SEZIONE DEDICATA ALL’ANALISI DEI RED FLAGS E AL CONFRONTO CON LA SOCIETA’

Fonte: Equita SIM

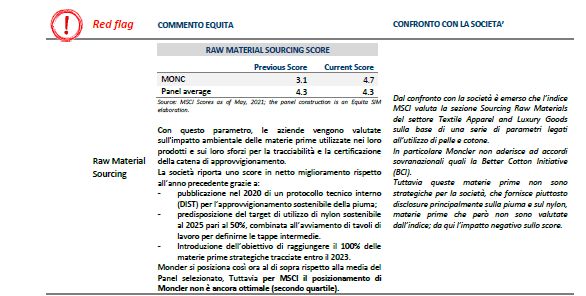

Nel caso di Moncler, per esempio, per il pillar SOCIAL due KPIs - nello specifico Raw

Material Sourcing e Chemical Safety - pur mostrando un posizionamento della società

superiore rispetto alla media del panel da noi considerato, riflettono alcuni elementi di

attenzione sollevati da MSCI che determinano un posizionamento non ottimale.

Attraverso un confronto diretto con la società è stato possibile comprendere le ragioni

di queste criticità: ad esempio in termini di Raw Material Sorcing, il basso Score è in

parte motivato dal fatto che le valutazioni di MSCI sono basate sulle policy di

approvvigionamento di pelle e cotone, tipicamente le materie prime più importanti per

l’industria del lusso/abbigliamento ma invece molto meno rilevanti nel processo

produttivo di Moncler, che ha dato piuttosto priorità alle policy di approvvigionamento

della piuma e del nylon.

◼ Evoluzione storica del rating MSCI

A chiusura dell’analisi di sostenibilità, la ricerca presenta il rating ESG prodotto da MSCI

e la sua evoluzione storica recente, insieme ad un giudizio qualitativo del team di

ricerca, che a sua volta potrà essere più o meno coerente con il rating MSCI a seconda

della valenza che l’analisi avrà attribuito ad eventuali red flag e corrispondenti

attenuanti espresse della società.

11 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

SEZIONE DEDICATA ALL’ANDAMENTO STORICO DEL RATING ESG MSCI

Fonte: Equita SIM

12 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

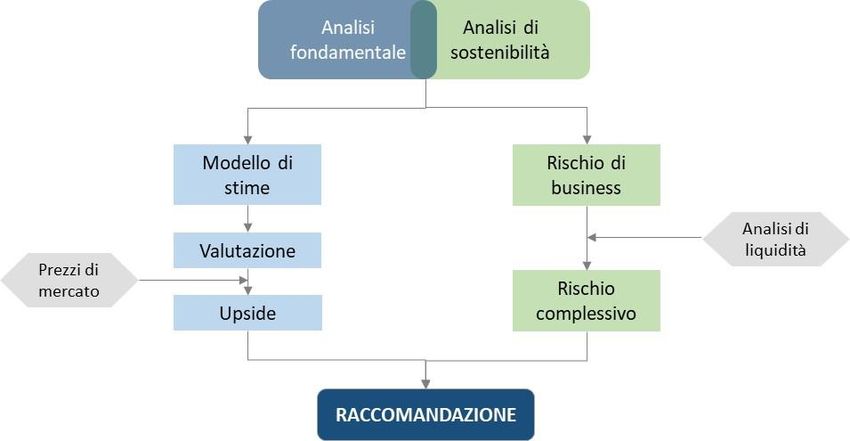

L’INTEGRAZIONE DI ANALISI DI SOSTENIBILITA’ E ANALISI FINANZIARIA

L’approccio all’analisi di sostenibilità da noi proposto si pone l’obiettivo di:

1. Formare l’analista sugli aspetti materiali per l’emittente in tema di sostenibilità,

sviluppando una capacità di analisi e di confronto che poggia su database, report e

rating ESG ma che si affina nell’analisi critica di questi set di dati e nell’interazione

con le aziende;

2. Aiutare gli investitori nell’individuare le tematiche materiali per la sostenibilità,

focalizzando la loro attenzione sugli aspetti più critici e fornendo un contributo alla

discussione di tali criticità;

3. Aiutare le aziende a comprendere le aree più sensibili per gli investitori in termini

di sostenibilità, offrendo loro anche il modo di rispondere alle criticità che

emergono dalle analisi.

Al termine di questo percorso, l’analista è in grado quindi di valutare criticamente gli

elementi più rilevanti per l’azienda in tema di sostenibilità e di sviluppare una propria

sensibilità su rischi e opportunità che lo sviluppo sostenibile pone al business model

dell’azienda oggetto di analisi, integrandoli nei modelli di stime e di valutazione.

Abbiamo inoltre introdotto nella nostra valutazione fondamentale un elemento di

rischiosità legato espressamente al grado di sostenibilità dei modelli di business,

ottenuto partendo dai rating ESG forniti da MSCI e rivisti alla luce delle risultanze

dell’analisi di sostenibilità condotta dal team di ricerca. Questa componente di rischio

contribuisce, insieme all’analisi di liquidità del titolo, a definire il rischio complessivo

dell’emittente e quindi influisce direttamente sulla raccomandazione (BUY, HOLD o

REDUCE) che dipende dall’upside potenziale che emerge dall’analisi integrata e dal

grado di rischiosità dell’emittente.

INTEGRAZIONE DELL’ANALISI DI SOSTENIBILITA’ NELL’ANALISI FONDAMENTALE

Fonte: Equita SIM

GLI IMPEGNI DI EQUITA SULL’INTEGRAZIONE DI ANALISI DI

SOSTENIBILITA’ E ANALISI FINANZIARIA

L’impegno di Equita è quindi quello di sviluppare progressivamente le analisi di

sostenibilità dei titoli sotto copertura, pubblicando queste analisi all’interno dei

report fondamentali o come note ad hoc e integrando i risultati dell’analisi nella

valutazione fondamentale.

La prima azienda su cui abbiamo condotto analisi di sostenibilità, integrandone i

risultati nella valutazione fondamentale, è Moncler, il cui report di sostenibilità è

allegato in appendice.

13 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

APPENDIX: ANALISI DI SOSTENIBILITA’ DI MONCLER

ESG - COMPANY ANALYSIS

◼ KPIs Analysis

KPI INDIVIDUATI COMMENTO

ENERGY CONSUMPTION Espresso in termini di intensità energetica

Energy MWh/Rev € mn, il consumo energetico è

U.M FY18 FY19 FY20

consumption un elemento di materialità per MONC e

MONC Energy per il settore all’interno del quale la

MWh 22,883 27,405 35,265

consumption società opera. Nonostante l’aumento di

MONC Energy Intensity (+45.4%), indice di

Consolidated mn€ 1,420 1,628 1,440 consumi energetici che crescono ad un

Revenues

MONC Energy MWh/ ritmo superiore rispetto al fatturato, il

Consumo 16 17 24

intensity Rev €mn dato rimane tuttavia ben al di sotto

Energetico

% change YoY - 4.4% 45.4% rispetto alla media di settore, anche

Panel average MWh/ questa in aumento rispetto all’anno

36 34 40

energy intensity Rev €mn precedente (+17.6%).

% change YoY - -6.1% 17.6%

MONC % of

24% 30% 43% MONC riporta inoltre nel FY20 un uso di

Renewables

% change YoY - 23.5% 42.8% energia rinnovabile sul totale delle fonti

Panel average % energetiche utilizzate pari al 43% (+43%

24% 40% 41%

of Renewables yoy). Il dato è sostanzialmente allineato

% change YoY - 65.7% 4.7% alla media di settore (+5% yoy).

Fonte: DNF; la costruzione del panel è un’elaborazione di Equita SIM

GHG EMISSIONS

GHG Emissions U.M FY18 FY19 FY20 MONC riporta nell’ultimo anno un

MONC GHG aumento di emissioni GHG Scope 1 e

Environmental

emissions tonCO2 7,941 9,379 11,988 Scope 2 superiore rispetto alla crescita del

Scope 1+2 fatturato, da cui deriva una GHG Intensity

% change YoY 18% 28%

in espansione del +44% yoy.

MONC

Emissioni Consolidated €mn 1,420 1,628 1,440

GHG Revenues Da un confronto con i peers, emerge che

% change YoY 15% -12% MONC riporta una GHG Intensity ben

MONC GHG tonCO2/ inferiore rispetto alla media del Panel,

5.59 5.76 8.32

intensity Rev€mn nonostante quest’ultima sia cresciuta

% change YoY - 3% 44%

nell’ultimo anno ad un ritmo nettamente

Panel average tonCO2/

10.96 10.41 11.89 inferiore rispetto a MONC.

GHG intensity Rev€mn

% change YoY - -5% 14%

Fonte: DNF; la costruzione del panel è un’elaborazione di Equita SIM

PRODUCT CARBON FOOTPRINT SCORE

Previous Score Current Score

MONC 3.1 6.5

Panel average 6.2 6.2

Fonte: MSCI Scores a Maggio 2021 (attuale) e Gennaio 2021 (precedente); la costruzione del panel è un’elaborazione di Equita SIM

Il Product Carbon Footprint Score è lo Score calcolato da MSCI per catturare anche le emissioni di Scope 3 – a differenza

Product del precedente parametro di GHG Intensity calcolato su Scope 1 e 2. Esprime cioè la capacità della società di ridurre le

Carbon emissioni GHG associate ai propri prodotti attraverso un controllo di tutta la Value Chain. Partendo da un

Footprint posizionamento storicamente più debole rispetto ai propri peers, MONC è riuscita ad ottenere nel 2020 un giudizio

Score complessivamente superiore alla media del panel guidato da:

- Una sempre più strutturata analisi di Life Cycle Assessment, quantificando i potenziali impatti associati ad alcuni

prodotti (specie quelli alto vendenti) e tessuti.

- La predisposizione nel corso del 2020 delle linee guida per i materiali sostenibili che riassumono i criteri e le soglie

per guidare nella scelta dei materiali, accessori e processi di produzione dei prodotti Moncler al fine di introdurre

sempre più prodotti sostenibili nelle proprie collezioni.

- Una ricerca di soluzioni innovative sulle materie prime a basso impatto ambientale; a tal fine sono stati attivati tavoli

di lavoro che contribuiranno anche al raggiungimento dell’obiettivo di riduzione del 14% dello Scope 3 definito

secondo l’iniziativa dei Science Based Targets.

14 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

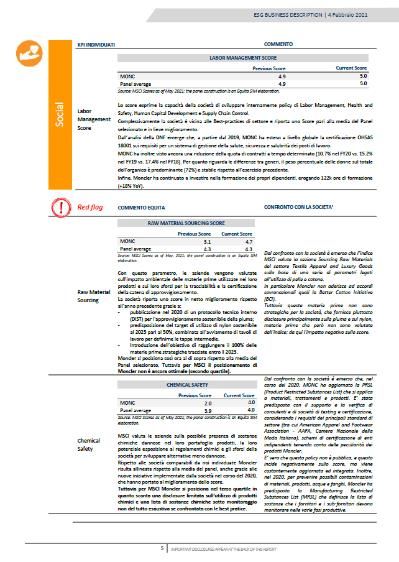

KPI INDIVIDUATI COMMENTO

LABOR MANAGEMENT SCORE

Previous Score Current Score

MONC 4.9 5.0

Panel average 4.9 5.0

Fonte: MSCI Scores a Maggio 2021; la costruzione del panel è un’elaborazione di Equita SIM

Lo score esprime la capacità della società di sviluppare internamente policy di Labor Management, Health and Safety,

Social

Labor Human Capital Development e Supply Chain Control.

Management Complessivamente la società è vicina alle Best-practices di settore e riporta uno Score pari alla media del Panel

Score selezionato e in lieve miglioramento.

Dall’analisi della DNF emerge che, a partire dal 2019, MONC ha esteso a livello globale la certificazione OHSAS 18001

sui requisiti per un sistema di gestione della salute, sicurezza e salubrità dei posti di lavoro.

MONC ha inoltre visto ancora una riduzione della quota di contratti a tempo determinato (10.7% nel FY20 vs. 15.2%

nel FY19 vs. 17.4% nel FY18). Per quanto riguarda le differenze tra generi, il peso percentuale delle donne sul totale

dell’organico è predominante (72%) e stabile rispetto all’esercizio precedente.

Infine, Moncler ha continuato a investire nella formazione dei propri dipendenti, erogando 122k ore di formazione

(+18% YoY).

Red flag COMMENTO EQUITA CONFRONTO CON LA SOCIETA’

RAW MATERIAL SOURCING SCORE

Previous Score Current Score

MONC 3.1 4.7

Panel average 4.3 4.3

Fonte: MSCI Scores a Maggio 2021; la costruzione del panel è un’elaborazione di Equita Dal confronto con la società è emerso che l’indice

SIM

MSCI valuta la sezione Sourcing Raw Materials del

Con questo parametro, le aziende vengono valutate sull'impatto settore Textile Apparel and Luxury Goods sulla

ambientale delle materie prime utilizzate nei loro prodotti e sui base di una serie di parametri legati all’utilizzo di

loro sforzi per la tracciabilità e la certificazione della catena di pelle e cotone.

approvvigionamento. In particolare Moncler non aderisce ad accordi

Raw Material La società riporta uno score in netto miglioramento rispetto sovranazionali quali la Better Cotton Initiative

Sourcing all’anno precedente grazie a: (BCI).

- pubblicazione nel 2020 di un protocollo tecnico interno Tuttavia queste materie prime non sono

(DIST) per l’approvvigionamento sostenibile della piuma; strategiche per la società, che fornisce piuttosto

- predisposizione del target di utilizzo di nylon sostenibile al disclosure principalmente sulla piuma e sul nylon,

2025 pari al 50%, combinata all’avviamento di tavoli di materie prime che però non sono valutate

lavoro per definirne le tappe intermedie. dall’indice; da qui l’impatto negativo sullo score.

- Introduzione dell’obiettivo di raggiungere il 100% delle

materie prime strategiche tracciate entro il 2023.

Moncler si posiziona così ora al di sopra rispetto alla media del

Panel selezionato, Tuttavia per MSCI il posizionamento di

Moncler non è ancora ottimale (secondo quartile).

Dal confronto con la società è emerso che, nel

CHEMICAL SAFETY corso del 2020, MONC ha aggiornato la PRSL

Previous Score Current Score (Product Restricted Substances List) che si applica

MONC 2.0 4.0 a materiali, trattamenti e prodotti. E’ stata

Panel average 3.9 4.0 predisposta con il supporto e la verifica di

Fonte: MSCI Scores a Maggio 2021; la costruzione del panel è un’elaborazione di Equita consulenti e di società di testing e certificazione,

SIM

considerando i requisiti dei principali standard di

MSCI valuta le aziende sulla possibile presenza di sostanze settore (tra cui American Apparel and Footwear

chimiche dannose nel loro portafoglio prodotti, la loro Association - AAFA, Camera Nazionale della Moda

potenziale esposizione ai regolamenti chimici e gli sforzi della Italiana), schemi di certificazione di enti

Chemical

società per sviluppare alternative meno dannose. indipendenti tenendo conto delle peculiarità dei

Safety prodotti Moncler.

Rispetto alle società comparabili da noi individuate Moncler

E’ vero che questa policy non è pubblica, e questo

risulta allineata rispetto alla media del panel, anche grazie alle

incide negativamente sullo score, ma viene

nuove iniziative implementate dalla società nel corso del 2020,

costantemente aggiornata ed integrata. Inoltre,

che hanno portato al miglioramento dello score. nel 2020, per prevenire possibili contaminazioni di

Tuttavia, per MSCI Moncler si posiziona nel terzo quartile in materiali, prodotti, acque e fanghi, Moncler ha

quanto sconta una disclosure limitata sull’utilizzo di prodotti predisposto la Manufacturing Restricted

chimici e una lista di sostanze chimiche sotto monitoraggio non Substances List (MRSL) che definisce la lista di

del tutto esaustiva se confrontata con le best pratice. sostanze che i fornitori e i sub-fornitori devono

monitorare nelle varie fasi produttive.

15 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

KPI

COMMENTO

INDIVIDUATI

Nel 2017 il Codice Etico MONC è stato aggiornato integralmente al fine di allinearlo alle best practice internazionali.

Le tematiche di sostenibilità e le linee guida relative alla lotta alla corruzione sono così state integrate in modo

uniforme in tutti i Paesi in cui il Gruppo opera.

Business Il Codice Etico richiama inoltre i princìpi chiave enunciati sia nel Codice di Condotta dei Fornitori che nelle politiche

Ethics aziendali tra cui le policy di: Anticorruzione, Ambiente, Salute e Sicurezza, Fiscale, Finanziaria e di protezione degli

asset aziendali.

Il rispetto del Codice è monitorato da parte dei preposti organi di vigilanza e controllo tramite attività di verifica e

approfondimenti specifici.

Sottolineiamo che, a valle dell’acquisizione di

Stone Island (closing 31 Marzo 2021), e in base

Ownership agli accordi con i soci venditori, le azioni

Moncler facenti capo a Rivetex (famiglia

Azionisti % Capitale Ordinario

Rivetti) confluiranno nella holding Double R

Double R S.r.l. 19.9

(ex-Ruffini Partecipazioni).

Morgan Stanley 11.5

Il fondatore Remo Ruffini, socio di

Capital Research & Mgmt 4.8

Ownership & 4.5 maggioranza di DR, rimarrà comunque

Blackrock

Control Invesco Limited 2.8 l’azionista di maggioranza, con una quota di

Governance

Rivetex 2.8 Moncler in trasparenza pari al 16% circa del

Azioni Proprie 1.5 capitale.

Mercato 52.2

Fonte: Sito istituzionale, sezione Investor Relations – Partecipazioni All’interno del capitale azionario della società

Aggiornate al 23 Giugno 2021

non sono presenti azioni a voto plurimo, che

riscontriamo invece in cinque società del panel

considerato.

Il consiglio di amministrazione di Moncler,

2021

nominato ad Aprile 2019, ha visto aggiungersi

un nuovo consigliere, Carlo Rivetti, a seguito

2020

dell’acquisizione Stone Island. Il board conta

2019

quindi attualmente 12 membri, di cui 8

indipendenti (67%), quota decisamente

2018 superiore alla media del panel e in costante

aumento negli anni.

40% 45% 50% 55% 60% 65% 70%

Independent

Panel average MONC Si rileva che Remo Ruffini riveste all’interno

Chair

Fonte: Bloomberg; la costruzione del panel è un’elaborazione di Equita SIM della società sia la carica di CEO che di

Chairman; tuttavia questo elemento, peraltro

presente anche in altre due società del panel

selezionato, è mitigato dal fatto che nessun

familiare dell’azionista di controllo fa parte

del board né del management (caratteristica

invece diffusa in cinque società del panel) e

dalla presenza di un top management esterno

altamente qualificato.

16 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

◼ Materiality Map Analysis

MATRICE DI MATERIALITA’

Fonte: Moncler DNF

Dall’analisi della matrice di materialità emerge un forte allineamento tra i KPIs rilevanti

per il settore, che abbiamo fin qui analizzato, e quelli ritenuti rilevanti dalla società.

Elementi di primaria importanza per il settore quali Chemical Safety, Raw Material

Sourcing e Supply Chain Management rivestono difatti un ruolo di primaria importanza

anche per la società e vengono catturati all’interno della matrice dalle voci di Qualità e

Sicurezza del Prodotto, Approvvigionamento responsabile e Animal Welfare.

Infine, con riferimento all’allineamento degli interessi tra società e stakeholders, emerge

dall’analisi una correlazione positiva tra gli elementi ritenuti materiali dalle parti.

17 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

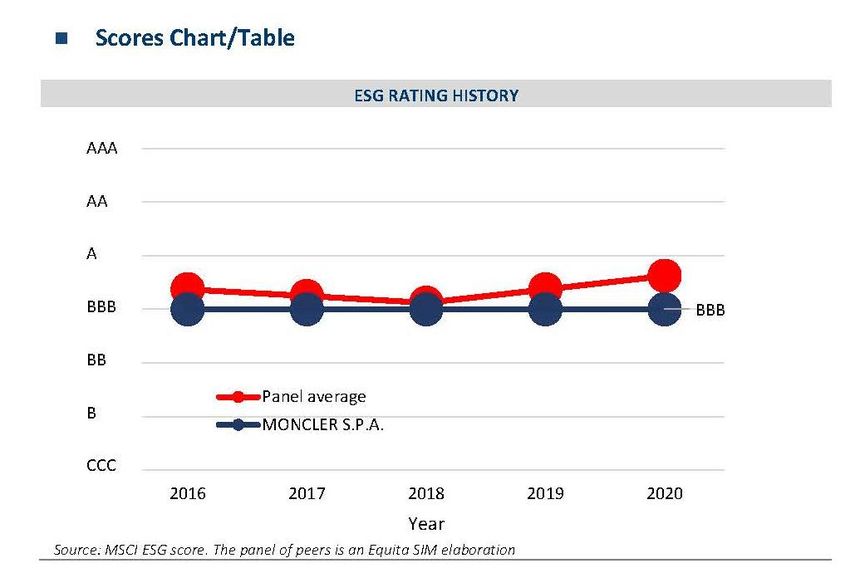

◼ Scores Chart/Table

ESG RATING HISTORY

AAA

6.0

AA

5.0

MSCI SEG Overall Score

A

4.0

BBB

3.0 BBB

BB

2.0

Panel average

B1.0

MONCLER S.P.A.

CCC

0.0

2016 2017 2018 2019 2020

Year

Fonte: MSCI ESG score. La costruzione del panel è un’elaborazione di Equita SIM

◼ Conclusions

Nel complesso dall’analisi emerge che Moncler:

- ha piena consapevolezza degli elementi di materialità ESG per il proprio business;

- ha un posizionamento superiore alla media dei peers sul fattore Environment;

- sul fattore Social, presenta ancora alcuni elementi cui MSCI guarda con attenzione

ma che ci sembrano comunque complessivamente ben presidiati;

- in termini di governance Moncler ha un posizionamento best-in-class nel settore,

soprattutto in termini di diritti di voto delle minoranze e indipendenza del board.

◼ Peer Panel

PANEL PEERS (€ mn)

MSCI

Codice Market Head

Società Fatturato ESG

Bloomberg cap** quarter

Score

KERING KER FP Equity 13,100 94,051 FR AA

HERMES INTERNATIONAL RMS FP Equity 6,389 129,903 FR BBB

BURBERRY GROUP* BRBY LN Equity 2,745 10,614 GB AAA

LVMH MC FP Equity 44,651 340,610 FR A

TOD'S TOD IM Equity 637 1,926 IT BB

SALVATORE FERRAGAMO SFER IM Equity 916 3,291 IT A

BRUNELLO CUCINELLI BC IM Equity 544 3,359 IT BB

PRADA 1913 HK Equity 2,423 15,630 IT na

MONC IM

MONCLER SPA 1,440 15,649 IT BBB

Equity

*FY termina a Marzo

**al 24.06.2021

Fonte: elaborazione Equita su dati MSCI, Bloomberg e Bloomberg consensus

18 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTCSR | 1 Luglio 2021

INFORMAZIONI DEL REGOLAMENTO EU 2016/958 CHE INTEGRA IL REGOLAMENTO EU 596/2014 (C.D. MAR)

Questa pubblicazione è stata redatta dal team di analisti finanziari dell’ufficio studi di EQUITA SIM S.p.A (Equita SIM è

autorizzata alla prestazione di servizi di investimento ai sensi del D.LGS.N. 58/98, delibera Consob N 11761 del

22/12/1998, Iscrizione all’Albo N. 67) cui sono legati da un contratto di lavoro. Il team comprende: Aleksandra Arsova,

Alessandro Cecchini, Gianmarco Bonacina, Massimo Bonisoli, CFA, Paola Carboni, Alessandro Cecchini, Martino De

Ambroggi, Luigi de Bellis, Stefano Gamberini, Emanuele Gallazzi, Domenico Ghilotti, Roberto Letizia, Andrea Lisi, Luigi

Pedone, CFA, Giovanni Razzoli, CFA.

Equita SIM distribuisce oggi, 1 luglio 2021 alle ore 09:05 questa pubblicazione a circa 500 operatori qualificati

I prezzi degli strumenti finanziari riportati nella pubblicazione sono i prezzi di riferimento del giorno precedente la

pubblicazione della nota.

EQUITA SIM intende dare continuità nella copertura degli strumenti finanziari oggetto del presente documento, con

una frequenza semestrale e, comunque, coerente con la tempistica dell'informativa contabile periodica e di ogni altro

evento eccezionale che si verifichi nella sfera di attività dell'emittente.

Le informazioni contenute nel presente documento sono basate su fonti ritenute attendibili. Anche se Equita

intraprende ogni ragionevole sforzo per ottenere informazioni da fonti che ritiene essere affidabili, essa non ne

garantisce la completezza, accuratezza o esattezza. In caso di dubbio, EQUITA SIM indica chiaramente tale circostanza.

Le più importanti fonti di informazioni sono la documentazione pubblica societaria dell’emittente (quale ad esempio

bilanci, comunicati stampa e presentazioni) oltre all’informativa resa disponibile da società di servizi finanziari (quali

ad es. Bloomberg, Reuters) e pubblicazioni economico finanziarie nazionali ed internazionali.

Le raccomandazioni sono state prodotte utilizzando modelli Excel di proprietà che vengono salvati sui server aziendali.

Il back-up dei modelli viene effettuato ad ogni fine mese.

Equita SIM ha adottato procedure interne idonee a garantire l’indipendenza dei propri analisti finanziari e che

prescrivano loro adeguate regole comportamentali.

Tuttavia, si sottolinea che Equita SIM S.p.A. è un intermediario autorizzato alla prestazione di tutti i servizi di

investimento di cui al D. Lgs. n.58/98. Pertanto, Equita SIM potrebbe avere posizioni ed effettuare operazioni sugli

strumenti finanziari oggetto del presente documento; ovvero potrebbe prestare, o voler prestare, servizi di

investimento o accessori a favore degli emittenti degli strumenti finanziari oggetto del presente documento e,

conseguentemente, potrebbe avere un potenziale conflitto di interessi in relazione agli emittenti, agli strumenti

finanziari e alle operazioni oggetto del presente documento.

Inoltre, si precisa che, nel rispetto delle vigenti procedure interne, gli amministratori, i dipendenti e/o collaboratori di

Equita SIM potrebbero avere posizioni lunghe o corte relativamente agli strumenti finanziari oggetto del presente

documento, effettuare operazioni di compravendita sugli stessi in qualsiasi momento, sia per conto proprio sia per

conto terzi.

La remunerazione degli analisti che hanno prodotto la pubblicazione è determinata esclusivamente dal management della

divisione Ricerca e non è legata ad operazioni di Investment Banking effettuate da Equita SIM. La remunerazione degli

analisti è collegata ai ricavi totali di Equita SIM, di cui fanno parte i ricavi dell’Investment Banking e del Sales & Trading.

Con riferimento ai titoli per i quali viene svolto un ruolo di sponsor e/o specialist la politica di copertura è in ogni caso

coerente con gli obblighi del ruolo stesso.

Per un maggior dettaglio sulle politiche e i principi per garantire l’integrità e l’indipendenza degli analisti di Equita SIM, si

rimanda alla policy relativa ai meccanismi organizzativi dell’attività di Ricerca disponibile sul www.equita.eu nella sezione

avvertenze legali.

Le raccomandazioni di Visione positiva (Acquistare), Hold (Tenere) e Reduce (Ridurre) sono funzione dell’Expected

Total Return (performance assoluta attesa nei successivi 12 mesi comprensiva del dividendo erogato dal titolo) e del

grado di rischio associato al titolo stesso secondo la matrice riportata in tabella. Il livello di rischio è funzione della

liquidità e volatilità del titolo e dell’opinione dell’analista sul modello di business della società oggetto dell’analisi. A

causa delle fluttuazioni dei titoli l’ETR può temporaneamente cadere fuori dai range proposti in tabella.

EXPECTED TOTAL RETURN PER LE DIVERSE CATEGORIE DI RACCOMANDAZIONE E PROFILO DI RISCHIO

Giudizio Low Risk Medium Risk High Risk

BUY (VISIONE POSITIVA) ETR >= 10% ETR >= 15% ETR >= 20%

HOLD (VISIONE -5%CSR | 1 Luglio 2021

Le stime ed opinioni espresse possono essere soggette a cambiamenti senza preavviso.

La lista di tutti i conflitti di interesse, la distribuzione delle raccomandazioni, la lista delle raccomandazioni prodotte

negli ultimi 12 mesi dagli analisti di Equita SIM e altri disclaimer legali sono disponibili sul www.equita.eu nella sezione

“avvertenze legali”.

Il presente documento vi è stato consegnato unicamente per fini informativi e non può essere riprodotto né

distribuito, direttamente o indirettamente, a nessun’altra persona ovvero pubblicato, in tutto o in parte, per nessuno

scopo, senza specifica autorizzazione di EQUITA SIM. Accettando il presente documento, siete vincolati ad osservare

le limitazioni sopra indicate.

20 IMPORTANT DISCLOSURES APPEAR AT THE BACK OF THIS REPORTPuoi anche leggere