Credito d'imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

DECRETO “AGOSTO”, AGEVOLAZIONI

Credito d’imposta affitti autorizzato dalla

UE: la mappa per orientarsi tra le variabili

La UE autorizza l’ampliamento del credito d’imposta per canoni di locazione e affitto d’azienda previsto dal

decreto “Rilancio”

di Sandra Pennacini | 25 NOVEMBRE 2020

Con l’art. 77 del “decreto Agosto”, D.L. 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13

ottobre 2020, n. 126, erano state apportate numerose implementazioni alla previsione di cui all’art. 28 del

D.L. 19 maggio 2020, n. 34, relativo al credito d’imposta locazioni e affitto d’azienda. Tali modifiche, tutta-

via, sono rimaste a lungo sospese nell’incertezza, a causa della previsione normativa che ne subordinava

l’efficacia a specifica autorizzazione della UE. Tale autorizzazione, alfine, è stata concessa; si rende, quindi,

opportuno riprendere la normativa nel suo insieme, fornendo anche una sorta di mappa concettuale, che

consentirà di porre in essere le verifiche necessarie alla corretta applicazione della disposizione.

Premessa

L’art. 28 del “decreto Rilancio”, D.L. 19 maggio 2020, n. 34, è stato oggetto di profonde modifiche nel tem-

po. Dapprima, è stato ampliato, grazie alle previsioni introdotte in sede di conversione in legge (legge 17

luglio 2020, n. 77); poi, è stato nuovamente rivisto ad opera dell’art. 77 del decreto “Agosto”, D.L. 14 agosto

2020, n. 104. Queste ultime novità, tuttavia, largamente anticipate all’atto dell’emanazione della norma, so-

lo di recente sono divenute operative, grazie alla necessaria autorizzazione, che è stata rilasciata dalla

UE, come previsto dal comma 3 del menzionato art. 77 del D.L. n. 104/2020.

Ad onor del vero, l’estensione del credito d’imposta per i canoni di locazione di immobili a uso non

abitativo e affitto d’azienda è stata autorizzata con decisione della Commissione europea n. C (2020)

7595 final del 28 ottobre 2020, ma di ciò si è avuto notizia solo recentemente, grazie alla risposta fornita

dal MEF a specifica domanda, posta in occasione del question time tenutosi in Commissione VI (Finanze)

alla Camera.

Sta di fatto che l’attuale tenore dell’art. 28 del D.L. n. 34/2020, così come modificato, da ultimo, dall’art. 77

del D.L. n. 104/2020, risulta ora pienamente applicabile; pertanto, nel seguito si propone una schematiz-

zazione della disposizione attualmente in vigore.

Ricorda

Per completezza, si segnala che il credito d’imposta qui in esame è stato ampliato ai mesi di ot-

tobre, novembre e dicembre dai decreti “Ristori” (art. 8 del D.L. 28 ottobre 2020, n. 137) e “Ristori

bis” (art. 4 del D.L. 9 novembre 2020, n. 149), nel rispetto di condizioni in parte differenti da quel-

le contenute nel decreto “Rilancio”. Questa riproposizione del credito d’imposta, tuttavia, è prevista

1

MySolution | Circolare Monografica | 25 novembre 2020

Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

solo in favore di alcuni contribuenti, identificati in base all’attività svolta, in quanto danneggiati

dalle recenti restrizioni imposte con D.P.C.M. 24 ottobre 2020 e 3 novembre 2020.

Credito d’imposta ex art. 28 del D.L. n. 34/2020: i beneficiari

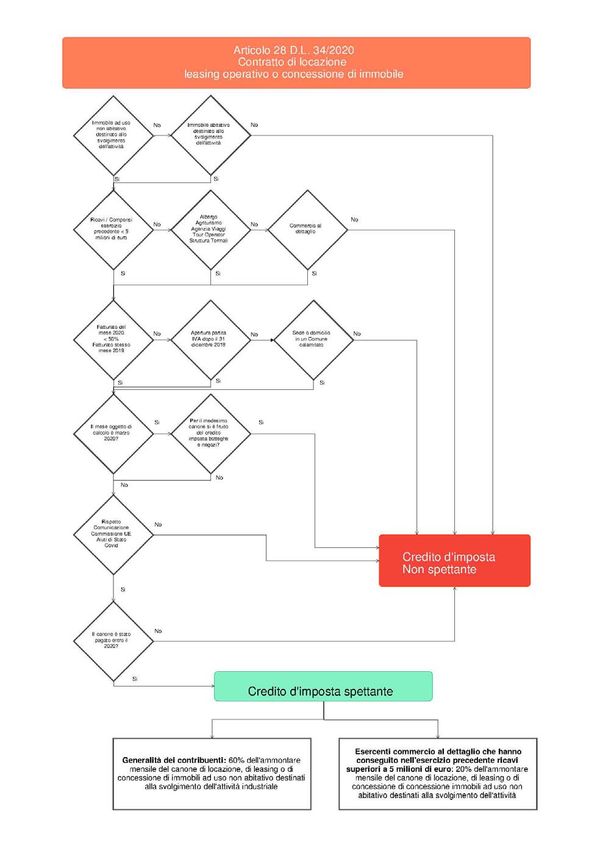

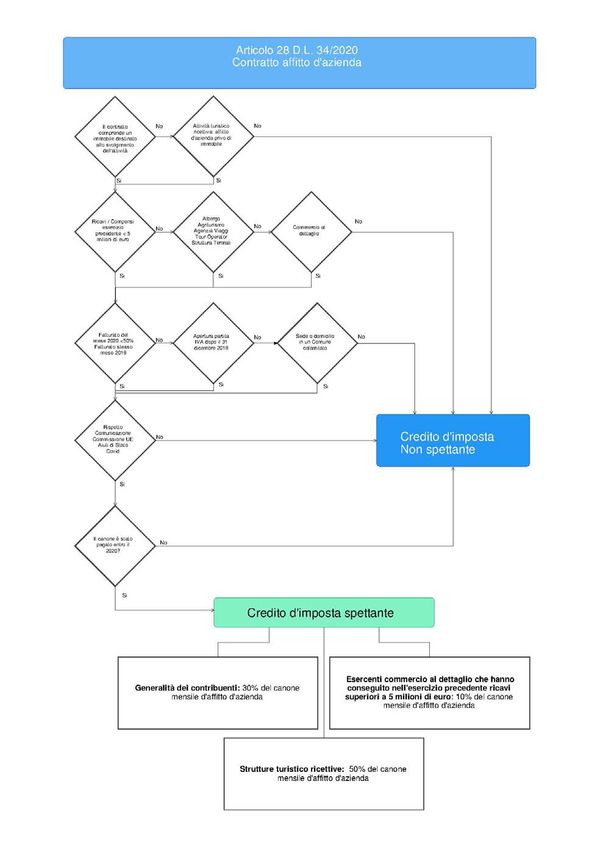

Beneficiano della misura i soggetti esercenti attività d’impresa, arte o professione, con ricavi o com-

pensi non superiori a 5 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di

entrata in vigore del D.L. n. 34/2020.

L’ammontare dei ricavi del periodo d’imposta precedente:

è irrilevante per:

o strutture alberghiere;

o strutture termali;

o strutture agrituristiche;

o agenzie di viaggio e turismo;

o tour operator.

può superare i 5 milioni di euro per le imprese esercenti attività di commercio al dettaglio, ma, in

tale caso, il credito d’imposta spetta in percentuale minore rispetto a quanto previsto in termini ge-

nerali dalla norma.

Il credito d’imposta matura nel rispetto di specifiche condizioni:

tutti i contribuenti, per potere beneficiare della misura, devono essere incorsi in un calo del fatturato

e/o dei corrispettivi nella misura di almeno il 50 per cento nel mese di riferimento, rispetto allo

stesso mese dell’anno precedente, a meno che non si tratti di soggetto che abbia iniziato l’attività (da-

ta di apertura della partita IVA) dopo il 31 dicembre 2018, oppure di soggetto avente sede o domicilio

in un Comune calamitato, nel quale lo stato di emergenza fosse ancora in corso alla data di dichiara-

zione dello stato di emergenza nazionale dovuto all’epidemia Covid-19 (31 gennaio 2020);

tutti i soggetti di cui sopra, ai fini della maturazione del credito d’imposta, devono avere pagato il

canone entro l’anno 2020;

Ricorda

Con risposta a interpello 5 ottobre 2020, n. 440, l’Agenzia delle entrate ha riconosciuto il diritto al-

la fruizione del credito d’imposta anche nel caso in cui il canone sia stato pagato anticipata-

mente nel 2019.

tutti i soggetti di cui sopra devono rispettare i limiti e le condizioni previsti dalla Comunicazione

della Commissione europea del 19 marzo 2020 C (2020) 1863 final “Quadro temporaneo per le misure

di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”.

Determinazione del credito d’imposta

Nel rispetto delle condizioni preliminari di cui sopra, il credito d’imposta spetta nella misura del:

60 per cento dell’ammontare mensile del canone di locazione, di leasing o di concessione di immobili

ad uso non abitativo, destinati allo svolgimento dell’attività industriale, commerciale, artigianale, agri-

cola, di interesse turistico o all’esercizio abituale e professionale dell’attività di lavoro autonomo;

2

MySolution | Circolare Monografica| 25 novembre 2020Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

30 per cento del canone mensile relativo a contratti di servizi a prestazioni complesse o affitto

d’azienda, a condizione che tali contratti siano comprensivi di almeno un immobile a uso non abitati-

vo, destinato allo svolgimento dell’attività industriale, commerciale, artigianale, agricola, di interesse

turistico o all’esercizio abituale e professionale dell’attività di lavoro autonomo.

Attenzione

Le strutture turistico-ricettive godono del credito d’imposta relativo all’affitto d’azienda in mi-

sura superiore all’ordinario, pari al 50 per cento (in luogo del 30 per cento) e, qualora in rela-

zione alla medesima struttura turistico-ricettiva siano stipulati due contratti distinti, uno relativo

alla locazione dell’immobile e uno relativo all’affitto d’azienda, il credito d’imposta spetta per en-

trambi i contratti.

Gli esercenti commercio al dettaglio, se hanno conseguito nell’esercizio precedente ricavi su-

periori a 5 milioni di euro, rientrano ugualmente nella misura, ma il credito d’imposta viene loro

riconosciuto in misura inferiore all’ordinario, pari al:

- 20 per cento dell’ammontare mensile del canone di locazione, di leasing o di concessione di im-

mobili ad uso non abitativo, destinati allo svolgimento dell’attività;

- 10 per cento del canone mensile relativo a contratti di servizi a prestazioni complesse o affit-

to d’azienda, a condizione che tali contratti siano comprensivi di almeno un immobile a uso non

abitativo, destinato allo svolgimento dell’attività.

Arco temporale

Il credito d’imposta qui in esame è riconosciuto, nel rispetto di tutte le condizioni descritte, per i seguenti

mesi:

marzo, aprile, maggio e giugno, a favore della generalità dei contribuenti;

aprile, maggio, giugno e luglio, a favore delle strutture turistico-ricettive con attività solo sta-

gionale;

marzo, aprile, maggio, giugno, luglio, agosto, settembre, ottobre, novembre e dicembre 2020, a

favore delle imprese turistico-ricettive.

Ricorda

Per quanto riguarda il mese di marzo, il credito non è cumulabile con il credito d’imposta “bot-

teghe e negozi” di cui all’art. 65 del decreto “Cura Italia”, D.L. 17 marzo 2020, n. 18; laddove si sia

usufruito di tale credito, pertanto, non si potrà usufruire per il medesimo mese di marzo, con rife-

rimento al medesimo canone, anche del credito d’imposta per canoni di locazione degli immobili

ad uso non abitativo ex art. 28 del D.L. n. 34/2020.

Il flusso

Come si evince dal sunto della normativa sin qui esposto, le variabili da tenere in considerazione, al fine di

verificare se il credito d’imposta qui in esame risulti spettante, ed in quale misura, sono molteplici.

Al fine di schematizzare il processo, si propongono di seguito due diagrammi di flusso, uno dedicato alla

locazione, l’altro all’affitto d’azienda, da applicarsi per ciascun mese di interesse, al fine di addivenire alla

corretta determinazione del credito d’imposta.

3

MySolution | Circolare Monografica| 25 novembre 2020Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

Ricorda

Per completezza, si segnala che il credito d’imposta spetta anche agli enti non commerciali,

compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, in relazione al ca-

none di locazione, di leasing o di concessione di immobili ad uso non abitativo, destinati allo svol-

gimento dell’attività istituzionale.

Attenzione

Tale specifica ipotesi non è contemplata nei diagrammi.

4

MySolution | Circolare Monografica| 25 novembre 2020Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

5

MySolution | Circolare Monografica| 25 novembre 2020Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

6

MySolution | Circolare Monografica| 25 novembre 2020Credito d’imposta affitti autorizzato dalla UE: la mappa per orientarsi tra le variabili

Riferimenti normativi

D.L. 14 agosto 2020, n. 104, convertito dalla legge, art. 77;

D.L. 19 maggio 2020, n. 34, convertito dalla legge 17 luglio 2020, n. 77, art. 28;

Risposta a interpello 5 ottobre 2020, n. 440.

7

MySolution | Circolare Monografica| 25 novembre 2020Puoi anche leggere