COMUNE DI MEDOLAGO - NOTA DI AGGIORNAMENTO AL DOCUMENTO UNICO DI PROGRAMMAZIONE 2018 - 2020 ART. 170 D. LGS. N. 267/2000 - 2020 MEDOLAGO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI MEDOLAGO

Provincia di Bergamo

NOTA DI AGGIORNAMENTO

AL DOCUMENTO UNICO DI

PROGRAMMAZIONE

2018 - 2020

ART. 170 D. LGS. N. 267/2000

1

Premessa

La programmazione nelle pubbliche amministrazioni garantisce l’attuazione del principio costituzionale del

buon andamento (art. 97) in quanto è diretta ad assicurare un ottimale impiego delle risorse secondo i

canoni di efficacia, efficienza ed economicità. Essa inoltre rende concreto il principio della democrazia

partecipativa, in quanto fornisce gli strumenti per “valutare” l’operato dell’azione amministrativa

conoscendo preventivamente gli obiettivi dichiarati e, successivamente, i risultati raggiunti. In sostanza,

dunque, un corretto processo di programmazione è espressione di una amministrazione moderna che

intende fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative

ed anche finanziarie. Già l’Osservatorio per la finanza e la contabilità degli enti locali scriveva come la

programmazione rappresenti “il «contratto» che il governo politico dell’ente assume nei confronti dei

cittadini e degli altri utilizzatori del sistema di bilancio stesso. L’attendibilità, la congruità e la coerenza

dei bilanci è prova della affidabilità e credibilità dell’Amministrazione. Gli utilizzatori del sistema di bilancio

devono disporre delle informazioni necessarie per valutare gli impegni politici assunti e le decisioni

conseguenti, il loro onere e, in sede di rendiconto, il grado di mantenimento degli stessi”1.

Il compito di un’amministrazione è quello di sviluppare il proprio territorio e di migliorare il benessere dei

propri cittadini, nel rispetto delle regole e dei ruoli istituzionali che il nostro ordinamento ha stabilito.

Questo compito, assai difficile oggi a causa del contesto economico ancora critico e della scarsità di risorse

a disposizione per soddisfare i bisogni fondamentali della comunità, diventa impossibile senza una efficace

attività di programmazione in grado di mettere a fuoco gli obiettivi che, all’interno dei principi e dei valori

da cui siamo mossi, riteniamo strategici. Programmare significa quindi fare delle scelte, nella

consapevolezza che le risorse sono limitate rispetto ai bisogni e che nell’individuare le priorità

“irrinunciabili”, altre esigenze vengono sacrificate. Programmare significa anche stringere un patto di

trasparenza e di lealtà con i cittadini, perché nel dichiarare preventivamente quelli che sono gli obiettivi che

si intendono attraverso il proprio operato, ci si espone al rischio del “giudizio” finale sui risultati che saranno

conseguiti. Consapevoli dell’importanza del compito che ci è stato assegnato, affidiamo a questo documento

“l’immagine” di come vorremmo migliorare il nostro comune e attraverso quali azioni intendiamo

concretizzare tale risultato, affinché ognuno possa valutare in anticipo la rispondenza degli obiettivi con i

reali bisogni della collettività e seguire progressivamente la loro concreta attuazione.

1 Principio contabile della programmazione, n. 1.3 approvato dall’Osservatorio per la finanza e la contabilità degli enti locali nel 2003.

2

Presentazione dell’amministrazione

Fontana Luisa - Sindaco

Settori d’intervento

Economia e finanza

Affari generali

Servizi alla persona

Bonasio Alessia Assessore - Vice Sindaco

Settori d’intervento

Ambiente

Tempo libero

Politiche giovanili

Innovazione

Giordano Francesco - Assessore

Settori d’intervento

Urbanistica

Edilizia pubblica e privata

Attività economiche

Sicurezza

Presentazione del documento

Il Documento Unico di Programmazione (DUP) è il nuovo strumento di programmazione degli enti locali

introdotto dalla riforma dell’ordinamento contabile nota come “armonizzazione”, la cui disciplina è

contenuta nel principio contabile all. 4/1 al D. Lgs. n. 118/2011 oltreché nell’art. 170 del D. Lgs. n. 267/2000.

Esso sostituisce i precedenti documenti programmatici (Piano Generale di Sviluppo e Relazione

Previsionale e Programmatica) nell’intento di rendere più efficace ed incisivo il sistema di programmazione.

A tal fine la riforma ha specificatamente anticipato i tempi della programmazione, così da rendere autonomo

il processo, svincolandolo da quello di predisposizione del bilancio. Il DUP, presentato al Consiglio entro il

31 luglio dell’esercizio precedente al periodo di riferimento, permette l’attività di guida strategica ed

operativa dell’ente e conseguentemente costituisce il presupposto necessario di tutti gli altri documenti di

programmazione.

Per gli enti con popolazione fino a 5.000 abitanti è prevista la redazione del documento in forma

semplificata, della durata di tre anni, coincidente con quella del bilancio di previsione finanziario.

Nel DUP semplificato devono essere specificati:

a) l’analisi quadro normativo di riferimento, gli obiettivi generali di finanza pubblica e la situazione

socio-economica del proprio territorio;

b) gli indirizzi generali con particolare riferimento a:

• gli investimenti e la realizzazione delle opere pubbliche con indicazione del fabbisogno in

termini di spesa di investimento e dei riflessi per quanto riguarda la spesa corrente per

ciascuno degli anni dell'arco temporale di riferimento;

• i programmi ed i progetti di investimento in corso di esecuzione e non ancora conclusi;

• i tributi e le tariffe dei servizi pubblici;

• la spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali anche con

riferimento alla qualità dei servizi resi e agli obiettivi di servizio.;

3

• l’analisi delle necessità finanziarie e strutturali per l’espletamento dei programmi ricompresi

nelle varie missioni;

• la gestione del patrimonio;

• il reperimento e l’impiego di risorse straordinarie e in conto capitale;

• l’indebitamento con analisi della relativa sostenibilità e andamento tendenziale nel periodo di

mandato;

• gli equilibri della situazione corrente e generali del bilancio ed i relativi equilibri in termini di

cassa.

c) l’analisi delle risorse umane in termini di disponibilità e di andamento della spesa;

d) la coerenza con le disposizione del patto di stabilità interno e con i vincoli di finanza pubblica.

Il Documento Unico di Programmazione 2018 – 2020 è stato predisposto dal Segretario Comunale e

approvato dalla Giunta Comunale con deliberazione n. 32 del 18.7.2017.

Lo stesso è stato trasmesso a tutti i Consiglieri Comunali con nota prot. 6031 del 05.08.2017, nella

quale si riportava il termine del 15 settembre 2017 per la presentazione di emendamenti; alla

scadenza del suddetto termine non sono pervenute proposte emendative.

Il Consiglio Comunale, con deliberazione n. 47 del 26.9.2017, ha approvato definitivamente il D.U.P.

2018-2020.

La presente Nota di Aggiornamento al D.U.P. 2018 – 2020 si rende necessaria per allineare la

programmazione strategica ed operativa con le risorse che si renderanno disponibili nel triennio di

riferimento, anche alla luce del quadro normativo introdotto dalla legge di bilancio 2018.

4

1. ANALISI DEL CONTESTO ESTERNO

1.1 Gli obiettivi di finanza pubblica individuati dal Governo

I documenti di finanza pubblica contengono le politiche economiche e finanziarie decise dal Governo. Nel

corso degli ultimi decenni i documenti programmatici hanno assunto sempre di più un ruolo chiave nella

definizione ed esposizione delle linee guida di politica economica del Paese. In una economia caratterizzata

da continui e rapidi cambiamenti, essi svolgono una delicata e importante funzione informativa a livello

nazionale, comunitario e internazionale, in grado di rendere pienamente visibili le scelte di policy.

L’elaborazione dei documenti programmatici implica un processo lungo e articolato che vede partecipi tutti

i Dipartimenti del MEF.

Il Documento di economia e finanza (DEF), previsto dalla Legge 7 aprile 2011 n. 39, viene presentato alle

Camere entro il 10 aprile di ogni anno. E’ il principale strumento della programmazione economico-

finanziaria in quanto indica la strategia economica e di finanza pubblica nel medio termine. Il Documento

di economia e finanza 2017 è stato approvato dal Consiglio dei Ministri nella seduta dell’11 aprile 2017.

Nella seduta del 23 settembre 2017, il Consiglio dei Ministri ha approvato la Nota di aggiornamento al

Documento di economia e finanza (NDA) 2017, cui è allegata anche la Relazione al Parlamento redatta ai

sensi dell’articolo 6, comma 5, della legge n. 243 del 2012.

La Nota, propedeutica alla legge di bilancio, da presentare al Parlamento entro il 20 ottobre, registra i più

recenti effetti positivi delle riforme strutturali e degli interventi di politica economica messi in atto dal

Governo negli ultimi anni e aggiorna di conseguenza le stime sul quadro macroeconomico per l’anno in

corso e il triennio successivo, nonché gli obiettivi programmatici rispetto a quelli contenuti nel DEF

dell’aprile 2017.

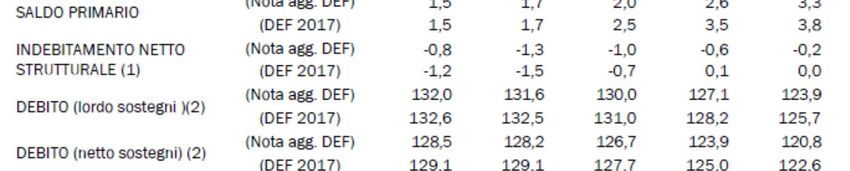

Rispetto a quanto previsto nel DEF di aprile, la variazione reale (cioè calcolata depurando dall’effetto della

variazione dei prezzi) del PIL a fine 2017 dovrebbe essere +1,5% rispetto all’anno precedente e la stessa

crescita dovrebbe ripetersi nel 2018 e nel 2019. Nel DEF di aprile, invece, la crescita era ipotizzata pari

all’1,2% per tutto il triennio 2017-2019, il che significa che il tasso di crescita del PIL è stato rivisto al rialzo

di circa il 25% in termini relativi.

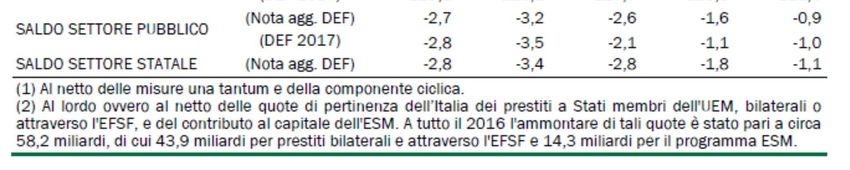

Per quanto riguarda il debito, invece, la NDA 2017 lo prevede al 131,6% del PIL nel 2017 e al 130% nel

2018, in riduzione rispetto ai corrispondenti valori del DEF di aprile, ovvero il 132,5% e il 131%.

Da questi confronti nasce l’affermazione del Ministro dell’Economia Padoan “più PIL meno debito”, che è

quindi fondata su un piano puramente algebrico. Tuttavia, entrambe queste tendenze vanno ben comprese

nella loro natura e nelle loro implicazioni.

La revisione del tasso di crescita del PIL è legata sia alla ripresa economica, che determina il rialzo per il

2017, sia alle decisioni di politica economica che il Governo intende attuare per gli anni futuri.

In effetti, la manovra cui si deve quasi per intero la revisione al rialzo del tasso di crescita del PIL è

una contromanovra: la sterilizzazione dell’ultima versione delle famigerate clausole di salvaguardia. A

seguito dei precedenti interventi, nella normativa attualmente in vigore (e quindi nel cosiddetto quadro

tendenziale a legislazione vigente) veniva previsto l’aumento di tre punti percentuali delle aliquote IVA nel

2018, che avrebbe comportato un maggiore onere per i consumatori di 15,7 miliardi, e che sarebbe stata

seguita da un ulteriore incremento di 0,9 punti percentuali della sola aliquota ordinaria nel 2019. Ebbene,

5

rinunciando a questo gettito, il Governo ritiene che si ottenga un incremento del tasso di crescita del PIL di

0,3 punti percentuali.

In termini numerici, i 15,7 miliardi in meno di IVA si traducono in circa 5 miliardi in più di produzione e

reddito, evidentemente trainati dai maggiori consumi.

La NDA 2017 spiega che questo tipo di risultato è stato ottenuto utilizzando una nuova versione del modello

che il Tesoro usa per stimare gli impatti macroeconomici delle manovre fiscali. In questa nuova versione,

l’effetto espansivo di una riduzione delle imposte indirette è notevole (il moltiplicatore è pari a 0,3 il primo

anno ed aumenta fino allo 0,8 negli anni successivi) ed è sostanzialmente uguale a quello calcolato per

l’IRPEF. Incidentalmente, questo risultato costituisce un argomento forte per contrastare future ipotesi di

aumenti di aliquote IVA per finanziare riduzioni di IRPEF. In effetti, dal modello macroeconomico del Tesoro

sembrerebbe che, se si facesse questo, non ci sarebbe alcun effetto di stimolo all’economia perché l’effetto

espansivo della minore IRPEF sarebbe esattamente compensato dall’effetto recessivo della maggiore IVA.

Tornando alla NDA 2017, l’ipotesi del Governo è che le risorse necessarie per evitare l’aumento dell’IVA (e

quindi consentire l’aumento del PIL) e per finanziare i (pochi) ulteriori interventi vengano ottenute

attraverso 10 miliardi di deficit aggiuntivo e per un importo equivalente di tagli di spesa e aumenti di

entrata.

Per quanto riguarda la prima componente, essa riflette una scelta precisa del Governo: nel momento in cui

si verifica una crescita più elevata di quella originariamente prevista, a questa non corrisponde una

riduzione del deficit, ma invece un suo aumento. Si noti che questo aumento non avviene solo in termini

assoluti, ovvero in misura tale da sfruttare l’incremento del PIL e mantenere costante il rapporto tra deficit

e PIL, ma anche in termini relativi: il rapporto deficit/PIL per il 2018, infatti, è previsto pari all’1,6% contro

l’1,2% che veniva indicato ad aprile (quando, pure, le previsioni sull’andamento macroeconomico erano più

pessimistiche) ed analogo peggioramento caratterizza il saldo primario.

È evidentemente su questo aspetto che si concentreranno le possibili tensioni con la Commissione Europea,

che potrebbe vedere in modo non positivo il fatto che l’Italia non sfrutti la ripresa economica per ridurre il

proprio deficit, ma, anzi, tenda ad aumentarlo.

Le risposte del Governo che si intravvedono nella NDA sono di due tipi.

Una prima risposta è di tipo politico: il quadro italiano, la fragilità della maggioranza e l’approssimarsi delle

elezioni politiche non rendono né sostenibile né credibile una riduzione del deficit. A questo si aggiunge la

constatazione che l’1,6% è comunque ben al di sotto del 3% previsto come tetto massimo.

Una seconda risposta, invece, è più tecnica. Secondo i calcoli del Governo, l’andamento del rapporto

deficit/PIL risente ancora della crisi. In particolare, il PIL dell’Italia è ancora ben al di sotto di quello

potenziale e quindi il nostro sistema economico è ancora caratterizzato dalla presenza di un output gap.

Infatti, quando si tiene conto di questa correzione, il rapporto deficit/PIL scende di valore, collocandosi

all’1% strutturale nel 2018, superiore di “soli” 0,3 punti rispetto a quello previsto ad aprile 2017.

Al di là dei decimali, c’è una questione sostanziale. Come la NDA 2017 ricorda, nelle previsioni della

Commissione dello scorso maggio nel 2018 in Italia non ci dovrebbe essere più alcun output gap, ovvero il

PIL dovrebbe tornare ai suoi livelli potenziali e gli effetti della crisi dovrebbero esaurirsi. Questo

implicherebbe che, già dall’anno prossimo, il deficit strutturale dovrebbe ridursi sensibilmente rispetto a

quanto previsto nella NDA 2017.

Il Governo, tuttavia, fa affidamento su una revisione di queste previsioni dovuta agli esiti di un test di

plausibilità condotto dalla stessa Commissione e ad un suo proprio modello di stima. In concreto, attraverso

questi calcoli il Governo rinvia il pareggio di bilancio (previsto anche in Costituzione) al 2020.

In questo contesto di prevedibile dialettica con la Commissione si colloca l’andamento del debito, e, in

particolare, del rapporto debito/PIL. Il peggioramento del saldo primario (rispetto alle previsioni del DEF

di aprile) dovrebbe portare, in assenza di ulteriori variazioni, ad un incremento del rapporto debito/PIL. Al

contrario, come detto, questo tende a ridursi, seppure molto lievemente, rispetto alle previsioni di aprile.

6

In assenza di una ricostruzione precisa delle variazioni alle diverse determinanti del debito pubblico, ci si

deve limitare a prendere atto che il risultato sarebbe dovuto ad una combinazione di tre elementi:

- una maggiore crescita del PIL nominale,

- un maggior contenimento del fabbisogno della Pubblica Amministrazione (cioè dei flussi di cassa in uscita),

- un maggior ricorso alle privatizzazioni (il cui introito va ad abbattere lo stock del debito).

È su questa combinazione di strumenti, la cui portata dovrebbe essere tale da controbilanciare il

peggioramento del deficit, che il Governo conta per poter offrire alla Commissione Europea sul piatto della

contrattazione la riduzione del rapporto debito/PIL. Anche in questo caso vi sarà probabilmente una

discussione sulla velocità, che alcuni ritengono troppo contenuta, della riduzione di questo rapporto.

Se, da un lato, il Governo dovrà fronteggiare l’interlocuzione con la Commissione, dall’altro lato la NDA 2017

prima, e la conseguente legge di Bilancio dopo, dovranno passare il vaglio del Parlamento. Per contenere

entro i limiti previsti l’incremento del deficit, ed ipotizzando (cosa che è necessario fare fino a quando non

si conosceranno i dettagli) che le manovre su spesa e maggiori entrate raggiungano gli obiettivi, il

Parlamento dovrebbe comunque accontentarsi di varare una manovra che serve sostanzialmente

ad impedire gli aumenti di IVA, a confermare le missioni militari all’estero, a rinnovare i contratti pubblici

stanziando risorse che i sindacati giudicheranno insufficienti e a ridurre in misura minima il cuneo sul costo

del lavoro dei giovani.

(Fonte: http://www.ipsoa.it/documents/fisco/imposte-dirette/quotidiano/2017/09/30/nota-di-

aggiornamento-al-def-2017-cosa-c-e-dietro-piu-pil-e-meno-debito)

Legge di bilancio 2018

Con Legge 27 dicembre 2017, n. 205, pubblicata sulla G.U. n. 302 del 29 dicembre 2017 – S.O. n. 62,

il Parlamento ha approvato la Legge di Bilancio per l’anno 2018, ultima della legislatura.

7

Di seguito si riportano i contenuti principali della manovra di bilancio, di interesse per gli Enti Locali (nb: la

legge è composta da un unico articolo e da 1.181 commi)

• comma 37 - Blocco tributi e addizionali locali – Si proroga per il 2018 lo stop all’aumento delle

aliquote dei tributi e delle addizionali regionali e degli enti locali, ad esclusione della TARI.

• comma 38 – Proroga coefficienti TARI: possibilità di adottare coefficienti tariffari superiori o

inferiori del 50% alle misure stabilite dal DPR n. 158 del 1999 e di non considerare i coefficienti

connessi alla numerosità del nucleo familiare.

• comma 618 - Anticipazioni di tesoreria enti locali: proroga dal 31 dicembre 2017 al 31 dicembre

2018 della data fino alla quale resta elevato da tre a cinque dodicesimi delle entrate correnti il limite

massimo di ricorso, da parte degli enti locali, ad anticipazioni di tesoreria.

• commi da 697 a 700 - Interventi di efficientamento energetico e di adeguamento normativo

sugli impianti di illuminazione pubblica: norme per la promozione, da parte degli Enti Locali,

della realizzazione di interventi di efficientamento energetico e di adeguamento normativo sugli

impianti di illuminazione pubblica di proprietà , in modo tale da ottenere - entro il 31 dicembre 2023

- una significativa riduzione dei consumi.

• commi da 853 a 861 - Contributo ai Comuni per investimenti di messa in sicurezza degli

edifici e del territorio: sono previsti, per il triennio 2018-2020, contributi ai comuni per

investimenti in opere pubbliche di messa in sicurezza degli edifici e del territorio degli enti locali

per complessivi 850 milioni di euro. I contributi sono quantificati nel limite complessivo di:

150 milioni di euro per l’anno 2018;

300 milioni per l’anno 2019;

400 milioni per l’anno 2020.

• comma 866 - Utilizzo proventi alienazioni patrimoniali: possibilità, limitata al triennio 2018-

2020, di destinare i proventi da alienazioni patrimoniali alla copertura delle quote capitali di

ammortamento dei mutui e dei prestiti obbligazionari e non più prioritariamente a spese di

investimento, in deroga a quanto previsto dal comma 443 della legge 24 dicembre 2012, n. 228.

• comma 867 - Libero utilizzo economie da rinegoziazione mutui: estensione fino al 2020 della

disposizione che consente agli enti territoriali l’utilizzo senza vincoli di destinazione delle risorse

derivanti da operazioni di rinegoziazione di mutui, nonché dal riacquisto dei titoli obbligazionari

emessi (art. 7, co. 2, D.L. n. 78/2015), che potranno pertanto essere utilizzati anche per spesa

corrente.

• commi 870 e 871 – Rimborso minor gettito IMU/TASI: la norma conferma per l’anno 2018, cosı̀

come già avvenuto negli anni precedenti, il contributo a favore dei circa 1.800 Comuni interessati

dalla perdita di gettito dovuta all’introduzione della TASI (art.1, co.639, l. n. 147/2013).

• comma 877 – Proroga Tesoreria Unica: regime prorogato sino al 31.12.2021.

• comma 882 – Fondo Crediti di Dubbia esigibilità: la norma introduce un'ulteriore gradualità

nella misura dell'accantonamento al bilancio di previsione del Fondo crediti di dubbia esigibilità

(FCDE). Il percorso di avvicinamento al completo accantonamento dell’FCDE nel bilancio di

previsione è ora prolungato fino al 2021, secondo le seguenti percentuali: 75% nel 2018; 85% nel

2019; 95% nel 2020; 100% dal 2021.

• comma 883 - Revisione quota perequativa FSC anni 2018 2019: la norma riduce la quota del

fondo di solidarietà comunale delle regioni a statuto ordinario da ripartire sulla base della differenza

fra le capacità fiscali e i fabbisogni standard.

• commi 874 e segg. - Incremento spazi finanziari per investimenti degli enti locali: rilevanti

modifiche alla disciplina degli spazi finanziari, sia in termini di risorse disponibili, sia per ciò che

riguarda le priorità di assegnazione nell’ambito del patto nazionale verticale, rispetto alle norme

emanate con la legge di bilancio 2017. Aumenta il plafond di spazi finanziari disponibili previsti dal

comma 485 della legge di bilancio 2017, che passa dai 700 milioni di euro già previsti per gli anni

2018-2019 a 900 milioni annui per lo stesso periodo. Di questo ammontare, 400 milioni

(incrementati rispetto ai 300 milioni già previsti) sono destinati all’edilizia scolastica. Viene inoltre

8

prevista una nuova priorità per l’impiantistica sportiva cui sono riservati 100 milioni di euro di spazi

nel biennio 2018-19. Viene infine stanziato un plafond di 700 milioni di euro annui di spazi

finanziari per il quadriennio 2020-2023. Si ricorda che gli spazi finanziari concessi nell’ambito del

patto nazionale verticale (cosı̀ come delle intese regionali e del patto nazionale orizzontale) sono

finalizzati ad effettuare investimenti a valere sull’avanzo di amministrazione e sulle risorse

rivenienti dal debito.

• commi da 1079 a 1084 - Fondo progettazione enti locali per messa in sicurezza edifici

pubblici: istituito, presso il Ministero delle infrastrutture e dei trasporti, il Fondo progettazione

degli enti locali che, con una dotazione finanziaria di 30 milioni di euro annui per il periodo 2018-

2030, è destinato al cofinanziamento di opere volte alla messa in sicurezza di edifici e strutture

pubbliche.

Vi sono poi interventi specifici per i piccoli Comuni (popolazione fino a 5.000 abitanti):

comma 862 – Fondo Piccoli Comuni: contributo di 10 milioni di euro per il Fondo piccoli Comuni

istituito dalla legge n. 158/2017 (c.d. Legge Realacci).

comma 863 - Turn over di personale: sblocco totale del turnover per gli Enti con popolazione tra

1000 e 5000 abitanti che nell’anno precedente hanno una spesa di personale inferiore al 24% della

media delle entrate correnti dell’ultimo triennio.

commi 868 e 869 – Incentivi per le fusioni di Comuni: incremento di 10 milioni di euro del fondo

destinato al sostegno ai processi di fusione intercomunale.

comma 887 – Semplificazione DUP: con decreto interministeriale da adottarsi entro il 30.4.2018

si provvederà a semplificare disciplina e contenuti del documento di programmazione per i piccoli

Comuni.

comma 1120 – Proroga gestioni associate: differito al 31 dicembre 2018 il termine per l’esercizio

associato obbligatorio delle funzioni fondamentali.

Per approfondimenti è possibile fare riferimento alla Nota di lettura della legge di bilancio 2018, predisposta

da ANCI-IFEL e liberamente consultabile al link:

http://www.fondazioneifel.it/documenti-e-pubblicazioni/item/9176-nota-di-lettura-anci-ifel-legge-di-

bilancio-2018.

1.2 Gli obiettivi di finanza pubblica individuati dalla programmazione regionale

Nel momento in cui si predispone il presente documento (luglio 2017) la regione Lombardia non ha ancora

approvato il DEFR (Documento economico finanziario regionale) per il triennio 2018-2020.

1.3 Situazione socio-economica del territorio

La conoscenza della situazione socio-economica del territorio rappresenta una tappa fondamentale nel

processo di programmazione. Il contesto esterno infatti influenza le scelte ed orienta l’amministrazione

nell’individuazione degli obiettivi, al fine di rispondere al meglio alle esigenze della comunità amministrata

e di garantire un ottimale impiego delle risorse. L’analisi si concentra sul territorio, la popolazione,

l’economia insediata ed il mercato del lavoro.

Medolago è un Comune della provincia di Bergamo, in Lombardia. Situato nell'Isola Bergamasca (ovvero

quella porzione di territorio provinciale di forma triangolare capovolta, la cui base è rappresentata, a nord,

dal monte Canto, mentre i due lati sono rappresentati dal fiume Brembo e Adda, con il primo che si fonde

nel secondo, delimitando la zona e dando a essa il nome di isola) dista circa 16 chilometri a ovest

dal capoluogo orobico.

Popolazione 2.360 abitanti (31/12/2016 – Ufficio Anagrafe)

9

Superficie 3,80 km²

Densità 621,05 ab./km²

Codice Istat 016250

Codice catastale F085

Prefisso 035

CAP 24030

Sindaco Luisa Fontana

Indirizzo Municipio Comune di Medolago

Piazza Lorenzo Marcoli 2

24030 Medolago BG

Numeri utili Centralino 035 4948810

Fax 035 4948855

Email PEC comune.medolago.bg@halleycert.it

Sito istituzionale www.comune.medolago.bg.it

Nome abitanti medolaghesi

Santo Patrono Maria SS.ma Assunta - 15 agosto

Zona sismica Zona climatica Gradi giorno

3 E 2.419

Altitudine 246 m s.l.m. Misura espressa in metri sopra il livello del mare del punto in cui è

(min 175 - max 250) situata la Casa Comunale, con l'indicazione della quota minima e

massima sul territorio comunale.

Coordinate Geografiche Le coordinate geografiche sono espresse in latitudine Nord (distanza

angolare dall'equatore verso Nord) e longitudine Est (distanza

sistema sessagesimale angolare dal meridiano di Greenwich verso Est).

45° 40' 10,20'' N

9° 29' 48,12'' E I valori numerici sono riportati utilizzando sia il sistema

sessagesimale DMS (Degree, Minute, Second), che il sistema

decimale DD (Decimal Degree).

10sistema decimale

45,6695° N

9,4967° E

1.3.1 Dati demografici

Nelle pagine che seguono si riportano alcuni dati relativi alla composizione e all’andamento demografico

del Comune di Medolago.

Media

Popolazione Variazione Variazione Numero

Anno Data rilevamento componenti

residente assoluta percentuale Famiglie

per famiglia

2001 31 dicembre 2.063 - - - -

2002 31 dicembre 2.109 +46 +2,23% - -

2003 31 dicembre 2.154 +45 +2,13% 792 2,72

2004 31 dicembre 2.231 +77 +3,57% 814 2,74

2005 31 dicembre 2.261 +30 +1,34% 833 2,71

2006 31 dicembre 2.271 +10 +0,44% 843 2,69

2007 31 dicembre 2.303 +32 +1,41% 855 2,69

2008 31 dicembre 2.317 +14 +0,61% 865 2,68

2009 31 dicembre 2.347 +30 +1,29% 884 2,65

112010 31 dicembre 2.388 +41 +1,75% 891 2,68

2011

8 ottobre 2.379 -9 -0,38% 901 2,64

(¹)

2011

9 ottobre 2.340 -39 -1,64% - -

(²)

2011

31 dicembre 2.332 -56 -2,35% 905 2,58

(³)

2012 31 dicembre 2.352 +20 +0,86% 924 2,55

2013 31 dicembre 2.365 +13 +0,55% 920 2,57

2014 31 dicembre 2.369 +4 +0,17% 928 2,55

2015 31 dicembre 2.332 -37 -1,56% 922 2,53

2016 31 dicembre 2.360 +28 +1,20% 925 2,55

12Gli stranieri residenti a Medolago al 1° gennaio 2016 sono 232 e rappresentano il 9,9% della popolazione

residente. La comunità più popolosa è quella del Marocco, con il 40,5% di tutti gli stranieri presenti sul

territorio, seguita dalla Romania (19,4%) e dall'Albania (10,8%).

13Principali indici demografici calcolati sulla popolazione residente a Medolago.

Indice di

Indice di Indice di

carico Indice di

Indice di ricambio struttura

Indice di di figli natalità Indice di

Anno dipendenza della della mortalità

vecchiaia per (x 1.000

strutturale popolazione popolazione ab.)

(x 1.000 ab.)

donna

attiva attiva

feconda

1° gennaio 1° gennaio 1° gennaio 1° gennaio 1° gennaio 1 gen-31 dic 1 gen-31 dic

2002 61,5 41,9 66,7 79,5 22,3 7,7 4,3

2003 65,0 39,7 69,8 85,0 22,7 11,7 6,6

2004 66,0 39,6 74,0 85,7 20,9 10,0 3,2

2005 68,3 40,5 74,4 87,0 19,4 14,2 5,8

2006 69,9 40,3 59,0 94,7 21,9 10,6 7,1

2007 70,8 40,0 69,0 93,1 21,2 11,4 5,2

2008 73,2 40,2 74,6 98,9 21,5 13,9 3,0

2009 76,3 40,1 77,0 104,4 22,2 12,0 4,7

2010 76,6 40,8 81,5 110,5 22,7 12,7 4,2

2011 73,8 40,6 94,1 116,3 22,8 9,3 5,9

2012 79,0 42,9 108,9 117,6 21,5 9,0 5,6

2013 84,5 43,4 121,6 121,0 20,3 9,3 6,4

2014 88,5 42,6 119,7 131,6 20,8 10,1 5,5

2015 90,0 43,8 150,0 139,7 19,7 6,4 6,4

2016 99,2 44,2 148,6 145,4 20,7 - -

Glossario

Indice di vecchiaia

Rappresenta il grado di invecchiamento di una popolazione. È il rapporto percentuale tra il numero degli ultrassessantacinquenni ed il numero dei

giovani fino ai 14 anni. Ad esempio, nel 2016 l'indice di vecchiaia per il comune di Medolago dice che ci sono 99,2 anziani ogni 100 giovani.

Indice di dipendenza strutturale

Rappresenta il carico sociale ed economico della popolazione non attiva (0-14 anni e 65 anni ed oltre) su quella attiva (15-64 anni). Ad esempio,

teoricamente, a Medolago nel 2016 ci sono 44,2 individui a carico, ogni 100 che lavorano.

Indice di ricambio della popolazione attiva

Rappresenta il rapporto percentuale tra la fascia di popolazione che sta per andare in pensione (55-64 anni) e quella che sta per entrare nel mondo

del lavoro (15-24 anni). La popolazione attiva è tanto più giovane quanto più l'indicatore è minore di 100. Ad esempio, a Medolago nel 2016 l'indice

di ricambio è 148,6 e significa che la popolazione in età lavorativa è molto anziana.

Indice di struttura della popolazione attiva

Rappresenta il grado di invecchiamento della popolazione in età lavorativa. È il rapporto percentuale tra la parte di popolazione in età lavorativa

più anziana (40-64 anni) e quella più giovane (15-39 anni).

Carico di figli per donna feconda

È il rapporto percentuale tra il numero dei bambini fino a 4 anni ed il numero di donne in età feconda (15-49 anni). Stima il carico dei figli in età

prescolare per le mamme lavoratrici.

Indice di natalità

Rappresenta il numero medio di nascite in un anno ogni mille abitanti.

Indice di mortalità

Rappresenta il numero medio di decessi in un anno ogni mille abitanti.

Età media

È la media delle età di una popolazione, calcolata come il rapporto tra la somma delle età di tutti gli individui e il numero della popolazione residente.

Da non confondere con l'aspettativa di vita di una popolazione.

141.3.2 Dati economici e reddituali

Il Comune di Medolago non è sede di particolari uffici, fatta eccezione per quelli destinati alle attività

municipali e postali. Sul posto manca una stazione dei carabinieri, per cui le funzioni di autorità di pubblica

sicurezza sono, all'occorrenza, svolte dal Sindaco.

L'agricoltura, basata sulla coltivazione di cerali, frumento, foraggi, ortaggi e frutteti, è integrata

dall'allevamento di bovini, suini, equini e avicoli.

Nonostante la crisi degli ultimi anni, il settore industriale e artigianale è ancora piuttosto attivo: sviluppata

è l'industria alimentare, affiancata da varie aziende che operano nei comparti tessile, metalmeccanico, edile

e dell'estrazione della pietra.

Più modesta risulta, invece, la presenza del terziario che, oltre a una discreta rete distributiva, non mette a

disposizione della comunità servizi qualificati, come quello bancario (assenza di sportelli). Rimane il

servizio postale, aperto presso i locali all’interno del municipio.

Non si dispongono di dati specifici di natura economica relativa al territorio del Comune di Medolago.

Sono invece disponibili alcuni dati sintetici legati al reddito delle persone fisiche. La tabella e il grafico che

seguono (fonte: www.comuni-italiani.it) riportano alcuni dati relativi agli imponibili IRPEF, elaborati dal

Ministero dell’Economia e delle Finanze:

Anno Dichiaranti Popolazione %pop Importo Media/Dich. Media/Pop.

2001 1.350 2.063 65,4% 22.105.118 16.374 10.715

2002 1.421 2.109 67,4% 24.829.270 17.473 11.773

2003 1.450 2.154 67,3% 25.783.035 17.781 11.970

2004 1.526 2.231 68,4% 29.159.341 19.108 13.070

2005 1.567 2.261 69,3% 29.875.496 19.065 13.213

2006 1.546 2.271 68,1% 31.931.597 20.654 14.061

2007 1.576 2.303 68,4% 33.387.738 21.185 14.497

2008 1.533 2.317 66,2% 33.190.267 21.651 14.325

2009 1.577 2.347 67,2% 32.654.293 20.707 13.913

2010 1.582 2.388 66,2% 33.339.483 21.074 13.961

2011 1.576 2.332 67,6% 32.943.034 20.903 14.127

2012 1.570 2.352 66,8% 33.029.454 21.038 14.043

2013 1.575 2.365 66,6% 34.116.108 21.661 14.425

2014 1.568 2.369 66,2% 35.246.085 22.478 14.878

2015 1.591 2.332 68,2% 36.848.071 23.160 15.801

152. ANALISI DEL CONTESTO INTERNO

2.1 Le società partecipate

La gestione delle società partecipate deve essere improntata a criteri di efficienza ed economicità, dando

attuazione alle razionalizzazioni previste dallo specifico Piano e monitorando la costante evoluzione

normativa in materia.

Il quadro normativo che regola le società partecipate degli enti locali risulta caratterizzato da una forte

instabilità. Di fronte ad un favor legislativo registratosi a partire dagli anni ’90, dal 2006 inizia un cambio di

rotta che, anche a causa del dilagare del fenomeno delle partecipate, ha dato il via ad una serie di

disposizioni volte a limitare, o in alcuni casi a vietare l’istituzione o il mantenimento delle società

partecipate, ovvero ad estendere alle partecipate stesse i vincoli previsti per gli enti soci. Il riferimento va,

principalmente:

all’articolo 18 del decreto legge n. 112/2008 in merito all’assoggettamento al patto di stabilità

interno e ai limiti sul personale;

all’articolo 14, comma 32, del decreto legge n. 78/2010 (L. n. 122/2010), che vieta ai comuni fino a

30.000 abitanti di istituire nuove società e consente il loro mantenimento solo nel caso di gestioni

virtuose;

all’articolo 1, commi 27-32 della legge n. 244/2007, che imponeva la ricognizione delle società

partecipate funzionali al perseguimento dei fini istituzionali nonché all’obbligo di rideterminazione

della dotazione organica in caso di esternalizzazione dei servizi.

Con la legge di stabilità del 2014 (legge n. 147/2013) si assiste ad un nuovo mutamento di strategia del

legislatore in ordine all'obiettivo, sempre rappresentato, di ridurre drasticamente l'universo delle

partecipazioni degli enti locali, ovviamente con l'esclusione delle società emittenti strumenti finanziari

quotati e le loro controllate. Il legislatore rinuncia ad intervenire attraverso l'imposizione puntuale di

singoli obblighi, vincoli o divieti (difficili da monitorare in ordine all'esatto e puntuale adempimento,

nonché oggetto delle più diverse e in qualche caso fantasiose interpretazioni giuridiche da parte dei soggetti

tempo per tempo obbligati, ed ancor più difficili da sanzionare in caso di inosservanza), e compie una

16consistente abrogazione di norme che a vario titolo proibivano la costituzione o il mantenimento di

partecipazioni in società o altri enti. La nuova strategia si realizza, con una certa coerenza anticipatrice della

logica di gruppo pubblico locale e di consolidamento dei conti di bilancio, mediante l'imposizione di una

diretta correlazione tra bilanci previsionali degli enti locali coinvolti e i risultati di esercizio delle società

(ed enti) partecipate. A partire dall'esercizio 2015 infatti, ovvero nel Bilancio preventivo relativo a tale

esercizio, si deve procedere ad un graduale e progressivo vincolo di somme disponibili nella parte corrente

dei bilanci, nel caso in cui società (ma anche aziende speciali, ASP ed istituzioni) partecipate registrino

risultati negativi. Tale accantonamento si realizza, in pro-quota rispetto alla partecipazione detenuta, in

relazione alle perdite risultanti nel triennio precedente (l'applicazione della norma in questione viene

graduata attraverso un meccanismo/algoritmo che fa riferimento a valori medi, nel merito del quale non si

entra qui, ma che non è detto che favorisca le situazioni in miglioramento nel periodo). Tale disposizione

non fa venir meno il divieto di ripiano delle perdite (ex DL 78/2010 art. 6, comma 19), ma tende solo a

congelare una quota di risorse dell'Ente, al fine di disinnescare ogni tentativo opportunistico di spostare

diseconomie al di fuori del Bilancio comunale. Per le sole società in house inoltre la norma prevede, nel caso

di reiterate perdite per successivi esercizi, prima una riduzione dei compensi degli amministratori e un

riconoscimento di 'automatica' giusta causa per la loro revoca, ed oltre ancora un obbligo di liquidazione

(con danno erariale a carico dei soci che omettano).

Il quadro di parziale deregulation introdotto dalla legge di stabilità per il 2014 non è tuttavia da considerarsi

definitivo. La legge di stabilità del 2015 (L. n. 190/2014), riprendendo quanto già previsto nell’art. 23 del

D.L. n. 66/2014, ha operato una netta distinzione tra norme relative alla riorganizzazione ed alla riduzione

delle partecipazioni pubbliche e misure volte specificamente alla promozione delle aggregazioni

organizzative e gestionali dei servizi pubblici locali di rilevanza economica. La prima categoria di

disposizioni presenta prevalentemente natura di indirizzo politico attraverso un piano triennale di

razionalizzazione già predisposto da ciascuna amministrazione entro il 31/3/2015 e recante un

cronoprogramma attuativo ed il dettaglio dei risparmi da conseguire (art. 1, comma 611). L’obiettivo di tale

ultimo intervento normativo è quello di conseguire la riduzione in termini numerici delle società

partecipate ed il contenimento della spesa. Per quanto riguarda i servizi pubblici locali di rilevanza

economica le disposizioni sono largamente orientate a introdurre misure volte a favorire processi di

aggregazione, sia mediante specifici obblighi rivolti a Regioni ed Enti locali, che tramite incentivazioni per

Amministrazioni pubbliche e gestori. Pertanto, al fine di promuovere processi di aggregazione e di

rafforzare la gestione industriale dei servizi pubblici locali a rete di rilevanza economica viene previsto

l’esercizio dei poteri sostitutivi del Presidente della Regione, previa diffida all'ente locale ad adempiere

entro il termine di trenta giorni, qualora gli enti locali non aderiscano agli enti di governo entro il 1° marzo

2015 oppure entro sessanta giorni dall'istituzione o designazione dell'ente di governo dell'ambito

territoriale ottimale.

La legge di Riforma della pubblica amministrazione (Legge n. 124/2015) ha delegato il Governo ad

adottare, entro agosto 2016 specifici testi unici, uno relativo al “Riordino della disciplina delle partecipazioni

societarie delle pubbliche amministrazioni” (articolo 18), l’altro concernente il “Riordino della disciplina dei

servizi di interesse economico generale di ambito locale” (articolo 19). Lo scopo è quello di ridurre

drasticamente il numero delle società partecipate e di garantire una maggiore economicità nella gestione

dei servizi pubblici locali, sfruttando il regime di concorrenza e le economie di scala.

La delega ha trovato attuazione, in relazione alle società partecipate, con il Testo Unico sulle Società

Partecipate - decreto legislativo n. 175 del 19.8.2016, in vigore dal 23.9.2016. Il riordino dei servizi

pubblici locali, invece, è stato oggetto di un decreto legislativo la cui entrata in vigore si è scontrata con la

parziale declaratoria di incostituzionalità della legge delega.

Di seguito si riportano i contenuti principali del T.U.S.P.

17Ambito di applicazione (art. 1) - Il provvedimento si applica alla costituzione di società da parte di P.A. ex art. 1, comma 2, D. Leg.vo

165/2001, nonché l’acquisto, mantenimento e gestione di partecipazioni da parte di tali amministrazioni, in società a totale o parziale

partecipazione pubblica, diretta o indiretta.

Restano ferme le norme che disciplinano società pubbliche costituite per l’esercizio della gestione di servizi di interesse generale o per il

perseguimento di una specifica missione di pubblico interesse. Si segnala che con D.P.C.M. può essere deliberata l’esclusione totale o

parziale dell’applicazione delle disposizioni del decreto a singole società a partecipazione pubblica.

Tipi di società in cui è ammessa la partecipazione pubblica (artt. 3 e 4) - Le società partecipate devono avere ad oggetto la produzione di

servizi di interesse generale; la progettazione e realizzazione di un’opera pubblica sulla base di un accordo di programma fra P.A.; la

realizzazione e gestione di un’opera o l’organizzazione e gestione di un servizio d’interesse generale in regime di Partenariato Pubblico

Privato; l’autoproduzione di beni e servizi strumentali all’ente o agli enti pubblici partecipati; servizi di committenza. Le amministrazioni

pubbliche possono partecipare esclusivamente a società per azioni o a responsabilità limitata, anche in forma cooperativa.

Oneri di motivazione analitica (art. 5) - L’atto deliberativo di costituzione o di acquisto di partecipazioni in una società pubblica deve essere

analiticamente motivato circa la necessità della società per il perseguimento delle proprie attività istituzionali.

Principi sull’organizzazione e la gestione delle società in controllo pubblico (art. 6) - Le società in controllo pubblico devono adottare specifici

programmi di valutazione del rischio di crisi aziendale ed eventuali altri strumenti di governance opzionali.

Gestione delle partecipazioni pubbliche (art. 9) - Le competenze sono attribuite al Ministero dell’Economia e delle Finanze di concerto con

i Ministeri competenti.

Organo amministrativo delle società a controllo pubblico (art. 11) - Sono previsti per i componenti requisiti di onorabilità, professionalità e

indipendenza, da stabilirsi con D.P.C.M., fermo restando il D. Lgs.vo 39/2013 in materia di inconferibilità e di incompatibilità degli incarichi

presso le P.A. e gli enti privati in controllo pubblico. L’organo amministrativo è di regola costituito da un amministratore unico, salvo che

l’assemblea della società disponga la composizione a 3 o 5 membri.

Società a controllo pubblico titolari di affidamenti diretti di contratti pubblici (società in house) (art. 16) - È vietata la partecipazione di capitali

privati, a meno che non sia prevista dalla legge o che non comporti controllo o potere di veto. La P.A. deve esercitare sulla società un

controllo analogo a quello esercitato sui propri servizi e almeno l’80% delle attività della società devono essere effettuate nello svolgimento

dei compiti affidati dall’ente pubblico.

Società a partecipazione mista pubblico-privata (art. 17) - Nelle società costituite per la finalità di realizzazione e gestione di un’opera, il

socio privato deve essere selezionato con gara e partecipare in misura non inferiore al 30%.

Gestione del personale (artt. 19 e 25) - Le società pubbliche stabiliscono criteri per il reclutamento del personale nel rispetto dei principi di

trasparenza, pubblicità ed imparzialità (pena la nullità dei contratti) nonché obiettivi specifici in materia di costi del personale. Entro 6 mesi

dall’entrata in vigore del decreto deve essere effettuata una ricognizione del personale in servizio, per individuare eventuali eccedenze da

trasmettere alla regione nel cui territorio la società ha sede legale. Fino al 30/06/2018, le società a controllo pubblico non possono procedere

a nuove assunzioni a tempo indeterminato se non attingendo all’elenco, tenuto presso le regioni, dei lavoratori dichiarati eccedenti (salve

deroghe eccezionali autorizzate dalle regioni).

Razionalizzazione periodica partecipazioni pubbliche (artt. 20 e 24) - È previsto un meccanismo di verifica e monitoraggio periodico

dell’assetto complessivo delle società in cui le P.A. detengono partecipazioni, anche mediante un piano di riassetto per la loro

razionalizzazione, fusione o soppressione. Inoltre le partecipazioni detenute dalle P.A., all’entrata in vigore del decreto (23/09/2016), in

società che non soddisfano i requisiti indicati dal provvedimento devono essere alienate entro un anno dal termine di approvazione di

apposito atto ricognitivo. In mancanza, la partecipazione è liquidata in denaro.

Il Governo è nuovamente intervenuto sulla materia con un decreto c.d. “correttivo” ovvero il D.Lgs. 16

giugno 2017, n. 100, che ha introdotto una serie di adempimenti che puntano a rendere costante il

monitoraggio delle partecipazioni dei vari enti. Si riporta una tabella di sintesi.

18RIFERIMENTI DI

SCADENZA ADEMPIMENTO

LEGGE

Approvazione delle deliberazioni di Consiglio Comunale relative all’adeguamento

31 luglio 2017 al T.U.S.P. degli Statuti delle società a controllo pubblico (salvo le disposizioni Art.26 c.1 T.U.S.P.

dell’art. 17 c.1 del T.U.S.P)

Approvazione della deliberazione di Consiglio Comunale di revisione straordinaria

30 settembre 2017(*) Art.24 c.1, T.U.S.P.

delle partecipazioni possedute (anche in assenza di partecipazioni)

Art.24 c.1 e c.3, art.5 c.4

Trasmissione dell’esito della revisione straordinaria (anche in caso di esito e art.15 T.U.S.P.;

A seguito negativo):

dell’approvazione della

deliberazione consiliare Art.17 c. 4 D.L. 90/2014

di revisione 1. alla banca dati sulle partecipazioni pubbliche (tramite l’applicativo e D.M. 25 gennaio 2015

straordinaria (dal 1 “Partecipazioni” del Portale Tesoro); del MEF

ottobre 2017) 2. alla Sezione regionale di controllo della Corte dei Conti;

3. alla struttura di cui all’art. 15 T.U.S.P. (se individuata con D.M.)

Approvazione delle deliberazioni di Consiglio Comunale relative all’adeguamento

31 dicembre 2017 al T.U.S.P. degli Statuti delle società a controllo pubblico per le disposizioni Art.26 c.1 T.U.S.P.

dell’art.17 c.1 del T.U.S.P.

Un anno

dall’approvazione

della delibera

Approvazione degli atti deliberativi di alienazione delle partecipazioni individuate Art.24 c.4, art.10 e art.7

consiliare di

nel provvedimento consiliare di ricognizione straordinaria c.1 lett. c) T.U.S.P

revisione

straordinaria (max

30 settembre 2018)

Approvazione della deliberazione di Consiglio comunale di razionalizzazione

31 dicembre 2018 periodica delle partecipazioni dell’Ente, con riferimento alla situazione al 31 Art.26, c.11, T.U.S.P

dicembre 2017

19COMUNE DI

MEDOLAGO

UNIACQUE UNICA SERVIZI

s.p.a. s.p.a. ECOISOLA s.p.a.

HIDROGEST LINEA SERVIZI

s.p.a. s.r.l.

Con deliberazione del Consiglio Comunale n. 43 del 26.9.2017 il Comune di Medolago ha approvato

la revisione straordinaria di tutte le partecipazioni dallo stesso possedute alla data del 23 settembre

2016.

Tale ricognizione ha avuto il seguente esito:

Tempi di

Azione di Denominazione % Quota di Risparmi attesi

Progressivo realizzazione degli

razionalizzazione società partecipazione (importo)

interventi

Contenimento dei costi

Dir_3 ECOISOLA s.p.a. 1,83 31/12/2018 6.782

Cessione/Alienazione quote

20Liquidazione

Al momento non

Dir_2 UNICA SERVIZI s.p.a. 2,26 31/12/2020

quantificabili

Al momento non

Fusione/Incorporazione Ind_1 LINEA SERVIZI s.r.l. 1,861 31/12/2020

quantificabili

Al momento non

Ind_2 HIDROGEST s.p.a. 1,595 31/12/2020

quantificabili

Per la società Uniacque s.p.a. è stato disposto il mantenimento senza interventi di razionalizzazione.

Successivamente, con deliberazione consiliare n. 58 del 28.11.2017, si è perfezionata, alla luce della

normativa vigente in tema di società pubbliche e del piano di razionalizzazione sopra richiamato, la

volontà di recesso dalla società Ecoisola s.r.l.

A tal fine si è preso atto della perizia asseverata con cui sono stati stabiliti i valori di partecipazione di

ciascun socio in conformità ai criteri individuati dall'assemblea sociale.

Il controvalore lordo della quota societaria del Comune di Medolago , pari all’1,83%, e determinato in base

ai valori di perizia ammonta a € 6.782,00; il Comune di Medolago è debitore nei confronti della società

Ecoisola s.r.l. per una somma di € 4.472,58 relativo alla quota dovuta per le spese di perizia, spese legali e

collegio arbitrale . Pertanto il controvalore netto che verrà introitato dal Comune di Medolago a conclusione

dell’operazione di recesso dalla società Ecoisola s.r.l. è pari a € 2.309,42.

Il rimborso delle partecipazioni oggetto di recesso avverrà nei termini e con le modalità previste dalla legge,

con particolare riferimento al combinato disposto di cui agli artt. 2473, comma 4, e 2482 c.c.; ai fini del

rimborso delle partecipazioni per cui è stato esercitato il diritto di recesso, si procederà ad una riduzione

del capitale sociale di Ecoisola s.r.l. ai sensi dell'art. 2473, comma 4, c.c.

212.2 Gruppo Amministrazione Pubblica facente capo al Comune di Medolago

In attuazione del principio contabile applicato concernenti il bilancio consolidato (all. n. 4/4 del d. lgs. n.

118/2011), il Comune deve procedere, preliminarmente, alla definizione del Gruppo Amministrazione

Pubblica, identificando i soggetti (società, enti strumentali) sulla base di un rapporto di “controllo” o di

“partecipazione” esistente rispetto alla capogruppo-ente locale.

Costituiscono componenti del “gruppo amministrazione pubblica”:

1) gli organismi strumentali dell’amministrazione pubblica capogruppo come definiti dall’articolo 1 comma

2, lettera b) del presente decreto, in quanto trattasi delle articolazioni organizzative della capogruppo

stessa e, di conseguenza, già compresi nel rendiconto consolidato della capogruppo;

2) gli enti strumentali controllati dell’amministrazione pubblica capogruppo, come definiti dall’art. 11-ter,

comma 1, costituiti dagli enti pubblici e privati e dalle aziende nei cui confronti la capogruppo:

a) ha il possesso, diretto o indiretto, della maggioranza dei voti esercitabili nell’ente o nell’azienda;

b) ha il potere assegnato da legge, statuto o convenzione di nominare o rimuovere la maggioranza

dei componenti degli organi decisionali, competenti a definire le scelte strategiche e le politiche

di settore, nonché a decidere in ordine all’indirizzo, alla pianificazione ed alla programmazione

dell’attività di un ente o di un’azienda;

c) esercita, direttamente o indirettamente la maggioranza dei diritti di voto nelle sedute degli

organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a

decidere in ordine all’indirizzo, alla pianificazione ed alla programmazione dell’attività dell’ente

o dell’azienda;

d) ha l’obbligo di ripianare i disavanzi nei casi consentiti dalla legge, per percentuali superiori alla

quota di partecipazione;

e) esercita un’influenza dominante in virtù di contratti o clausole statutarie, nei casi in cui la legge

consente tali contratti o clausole. I contratti di servizio pubblico e di concessione stipulati con

enti o aziende che svolgono prevalentemente l’attività oggetto di tali contratti presuppongono

l’esercizio di influenza dominante.

3) gli enti strumentali partecipati di un’amministrazione pubbliche, come definiti dall’articolo 11-ter,

comma 2, costituiti dagli enti pubblici e private e dalle aziende nei cui confronti la capogruppo ha una

partecipazione in assenza delle condizioni di cui al punto 2.

4) le società controllate dall’amministrazione pubblica capogruppo, nei cui confronti la capogruppo:

a) ha il possesso, diretto o indiretto, anche sulla scorta di patti parasociali, della maggioranza dei

voti esercitabili nell’assemblea ordinaria o dispone di voti sufficienti per esercitare una

influenza dominante sull’assemblea ordinaria;

b) ha il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare un’influenza

dominante, quando la legge consente tali contratti o clausole. I contratti di servizio pubblico e

di concessione stipulati con società che svolgono prevalentemente l’attività oggetto di tali

contratti presuppongono l’esercizio di influenza dominante.

In fase di prima applicazione del presente decreto, con riferimento agli esercizi 2015 – 2017, non sono

considerate le società quotate e quelle da esse controllate ai sensi dell'articolo 2359 del codice civile.

A tal fine, per società quotate si intendono le società emittenti strumenti finanziari quotati in mercati

regolamentati.

5) le società partecipate dell’amministrazione pubblica capogruppo, costituite dalle società a totale

partecipazione pubblica affidatarie dirette di servizi pubblici locali della regione o dell’ente locale

indipendentemente dalla quota di partecipazione. A decorrere dal 2018, con riferimento all’esercizio

2017 la definizione di società partecipata è estesa alle società nelle quali la regione o l’ente locale,

direttamente o indirettamente, dispone di una quota significativa di voti, esercitabili in assemblea,

pari o superiore al 20 per cento, o al 10 per cento se trattasi di società quotata.

22Ai fini dell’inclusione nel gruppo dell’amministrazione pubblica non rileva la forma giuridica nè la differente

natura dell’attività svolta dall’ente strumentale o dalla società.

Il gruppo “amministrazione pubblica” può comprendere anche gruppi intermedi di amministrazioni

pubbliche o di imprese. In tal caso il bilancio consolidato è predisposto aggregando anche i bilanci

consolidati dei gruppi intermedi.

Una volta definito il G.A.P. occorre delimitare il “perimetro di consolidamento”, ovvero individuare

all’interno del Gruppo le società e gli enti da assoggettare al consolidamento dei bilancio, escludendo le

entità giuridiche che, ai sensi del richiamato principio contabile, risultano “irrilevanti” o per le quali non si

dispone delle informazioni necessarie al consolidamento.

In considerazione del fatto che il Comune di Medolago si è avvalso della facoltà di differire al 2017

la prima redazione dello stato patrimoniale riclassificato e del conto economico sulla base del

principio contabile applicato della contabilità economico-patrimoniale (all. 4/3 del d. lgs. n.

118/2011), si è ritenuto opportuno rinviare ad un provvedimento successivo all’approvazione del

rendiconto 2017 la delimitazione del perimetro di consolidamento, al fine di disporre di documenti

contabili contenenti dati omogenei.

Di seguito si provvede pertanto all’individuazione del G.A.P. alla data del 31.12.2017. In esso, con

riferimento alle società partecipate oggetto della revisione straordinaria di cui al precedente paragrafo, si è

tenuto conto degli eventi successivamente verificatasi quanto al rispettivo assetto.

23Puoi anche leggere