COMMODITY PERSPECTIVES - COMMODITY RESEARCH 21/09/2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMMODITY RESEARCH 21/09/2021

COMMODITY

PERSPECTIVES

SIAT T E N D O N O S E G N A L I D A L L A CINA E

DALLA FEDERAL RESERVE

1

COMMODITY

PERSPECTIVES

WB PERSPECTIVES© 2021

▸ SCENARIO ▸ 4

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

. Via Carroccio,16

20100 MILANO

▸ METAL USERS PMI ▸ 5 CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

▸ COPPER QUANT ▸ 6 CONTATTI

Info@wbadvisors.it

PER ISCRIVERSI ALLA NEWSLETTER

www.wbadvisors.it/wb-perspective/

▸ TREND ANALYSIS ▸ 7

2

COMMODITY

PERSPECTIVES

.

.

3

OUTLOOK SETTEMBRE 2021 21/09/2021

SCENARIO

Si attendono segnali dalla Cina e dalla Federal Reserve.

s

Con la fine dell’estate si entra nella fase in cui si aggiornano le statistiche

macro economiche, si rifanno i conti e soprattutto si elaborano le cifre che

costruiranno lo scenario per il 2022.

Ad ottobre il FMI pubblicherà l’Outlook aggiornato, mentre le principali

banche centrali lo faranno entro settembre. La ripresa è consolidata in tutti gli outlook

istituzionali. In tutti questi report non si vede la presenza di una perdita di momentum

del sentiment delle aziende sia quelle appartenenti al settore manifatturiero che a quello

dei servizi. Nell’area asiatica tale perdita di slancio si è tradotta in un movimento

riflessivo che prelude ad un raffreddamento netto dell’euforia registrata nei primi sei

mesi dell’anno. In occidente, tra le economie avanzate, le metriche sembrano ispirate

ad un consolidamento della ripresa. Il livello della fiducia delle imprese appare sempre

correlato all’evoluzione dei blocchi sanitari. Nuovamente rigidi in Asia.

Alle dinamiche della pandemia Covid, si interseca la congiuntura della supply chain,

che ne rappresenta la causa diretta, per proseguire sul più strutturale tema della

transizione ecologica. Tutti questi fattori interagiscono nell’arena delle borse a termine

organizzate per gli scambi su contratti future relativi alle commodity.

Nell’ultimo report, pubblicato ad agosto, avevamo riepilogato gli attrattori che avevano

animato il rialzo del prezzo delle materie prime nel periodo dei dodici mesi che

intercorrono dalla primavera del 2020 / ai primi sei mesi del 2021.

Dei fattori che hanno contribuito a far salire i prezzi almeno tre dipendono da concause

correlate alla pandemia ( blocchi sanitari - supply chain - ripresa ), due risultano più di

natura endogena ovvero transizione green e QE “perpetuo”. Su questi due capitoli

operano governi e banche centrali. Hanno impatti diretti sulle commodity per ragioni

diverse ma interagenti. In merito alla transizione di fase la linea appare tracciata ed è

strutturale.

09/12/20 INTERMARKET ANALYSIS 4

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Il secondo capitolo invece, ci riporta verso il driver che in termini di leva sta contribuendo a tenere ancora in forma la schiuma speculativa che ha preso di mira tutte le asset class con beta elevato, ovvero i cosiddetti risky asset: equity e commodity. Il solo annuncio di un possibile tapering ha contribuito a far schiumare dai prezzi una parte dell’azione speculativa. La conferma del tapering, potrebbe convincere la componente più irriducibile a liquidare le posizioni, consentendo di fatto a riequilibrare i prezzi. Su questo passaggio abbiamo inizialmente chiamato a fine maggio la correzione del rialzo del rame. Successivamente a luglio abbiamo allertato su un imminente cambio di rotta di molti metalli industriali. Non abbiamo mai seguito l’idea che nel frattempo l’oro potesse beneficiare oltre modo del rialzo dell’inflazione degli ultimi mesi. Nell’analisi che riportiamo questo mese riprendiamo il percorso delineato agli inizi dell’estate, facendo il punto sulla flessione di alcuni prezzi e sulle prospettive attese dal nostro Team Analytics. Ciò che potrebbe sfuggire alle stime che riportiamo attiene alla sfera esogena, ovvero all’evoluzione della pandemia e delle conseguenze ad essa collegate. In merito alla normalizzazione della supply chain, pensiamo che al di là del forecast di mercato, non si debba prescindere dalla verifica sul campo della disponibilità dei lotti necessari per assicurare la linea di produzione. Pertanto in un’azione di Risk Management, la programmazione del fabbisogno, pur tenendo conto delle dinamiche di prezzo, dovrà agire su un piano tattico ed uno strategico, dove il secondo costituisce la componente più sensibile ai trend delle quotazioni ed all’opportunità o meno di incrementare le scorte. 09/12/20 INTERMARKET ANALYSIS 5

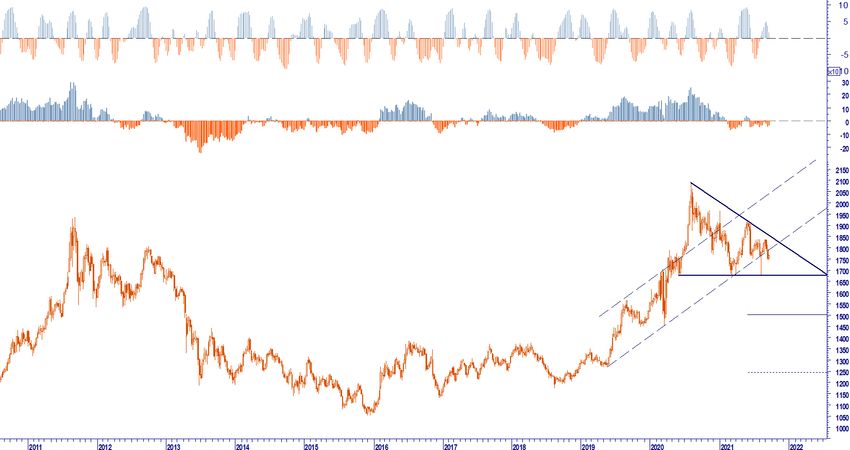

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR E NERGIA : DAL PETROLIO, AL GAS E L’ENERGIA ELETTRICA Il petrolio ha raggiunto quotazioni con valenze tecniche significative sotto verifica, dopo che i paesi esportatori (Opec) hanno concordato l’adeguamento al rialzo della produzione petrolifera di 400k di barili al giorno dal mese di ottobre. L’OPEC+ prevede che nel 2022 la domanda petrolifera arriverà a 4,2 milioni di barili al giorno; in precedenza l’aveva stimata a 3,2 milioni di barili. È possibile, quindi, che l’organizzazione possa a breve decidere di aumentare ulteriormente i propri livelli produttivi, per rispondere all’aumento della domanda e soprattutto alle pressioni politiche. I valori del Brent, benchmark per il mercato, stanno consolidando dalla fine della primavera il range 65/75 usd/bar. Negli ultimi report abbiamo segnalato l’importanza tecnica di questo passaggio in quanto soltanto il breakout del floor che abbiamo fissato su due livelli 65 usd può aprire una finestra riflessiva dei prezzi con spinte che potrebbero riportare le negoziazioni in direzione di area 55 usd. Riteniamo che un pre segnale possa anticipare l’apertura di un quadro correttivo già con un iniziale ribasso sotto quota 72/71 usd. Il rischio è dato dal break up di area 74/75 usd in quanto l’evento comporterebbe l’avvio di uno short squeeze sulle posizioni di scoperto aperte nell’ultima settimana. Sono molti i report di uffici studi che tracciano a breve un rialzo per il quale si stimano possibili apprezzamenti sino a quota 100 usd per barile. Le valenze tecniche a cui ci riferiamo agli inizi del paragrafo, consistono proprio nel transito a quota 75 di un trigger point oltre il quale si aprirebbe tale rally, che al momento riteniamo soltanto teorico. I nostri studi accreditano maggiori probabilità a favore di una correzione. Pensiamo che nel caso in cui il nostro scenario di base si concretizzi i valori dovrebbero riequilibrare verso area 55 usd formando comunque un floor a quota 50 usd. In base allo scenario stimato, il gas dovrebbe presto formare il picco ciclico ed invertire tendenza ritornando sui valori medi scambiati nel semestre ottobre 2020 marzo 2021. Il future sul Natural Gas (Nymex) che seguiamo come benchmark, da area 5,50 dovrebbe scendere sino a 3 nel medio periodo. Riteniamo che la linea di policy intrapresa dalla Fed (tapering a fine anno) possano favorire in modo sensibile la conferma di tali movimenti. L’energia elettrica che rimane fortemente correlata all’andamento del petrolio e del gas trarrebbe il beneficio di un ristoro dei prezzi. In Italia il valore medio del PUN (prezzo unico nazionale) potrebbe scendere dall’attuale media a 110 verso 80/70 eur/mwh. 09/12/20 INTERMARKET ANALYSIS 6

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

MANUFACTURING PMI - PURCHASE MANAGER INDEX

O SSERVAZIONI PRINCIPALI

A conferma della tesi di un potenziale rallentamento della ripresa riportiamo l’esito dei

sondaggi effettuati ad agosto tra i manager addetti agli acquisti su un ampio campione

di aziende su scala globale.

La ripresa del settore manifatturiero globale ha perso ulteriormente slancio nel mese di

agosto, poiché i tassi di crescita della produzione hanno decelerato in diverse aree

economiche, compresi gli Stati Uniti ed Eurozona ed è scivolato in contrazione in molti

paesi asiatici. Il J.P.Morgan Global Manufacturing PMI™ – un composito indice prodotto

da J.P.Morgan e Markit in associazione con ISM e IFPSM – è sceso al minimo di sei

mesi ad Agosto, pur consolidando l’espansione degli ultimi 14 mesi. Delle 31 nazioni

per le quali sono disponibili i sondaggi di agosto, 21 letture PMI sono state rilevate

sopra il segno neutro di 50.0 rispetto dieci rilevazioni risultano in contrazione (inferiore

a 50,0). In ogni caso, in 24 paesi coperti dal sondaggio il sentiment risulta inferiore

rispetto al dato di luglio.

ESPANSIONE

CONTRAZIONE

CONTRAZIONE ESPANSIONE

09/12/20 INTERMARKET ANALYSIS 7

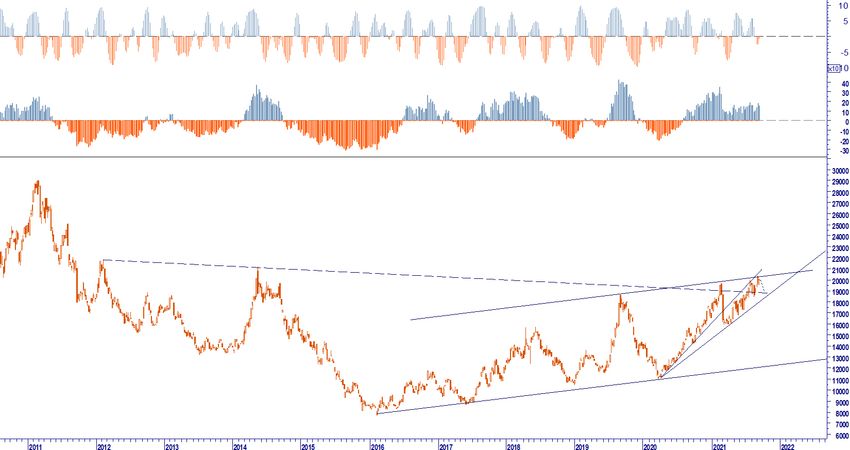

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Consolidano l’espansione, nonostante la perdita di momentum, Stati Uniti, Giappone, Germania, Regno Unito, Francia, India, Corea del Sud e Brasile. Al contrario, Cina, Russia e Messico rientrano tra le nazioni che registrano una lettura inferiore a 50. Nel dettaglio i dati PMI di agosto hanno indicato che la crescita è continuata nell’ambito degli ordinativi su beni di consumo, intermedi e di investimento industriali; ciò nonostante i tassi di aumento della produzione, nuovi ordini e occupazione, si sono rivelati più deboli in tutti e tre i settori rispetto al passo di crescita precedente. L’ulteriore aumento della produzione industriale ha comunque subito i noti problemi derivanti dalle difficoltà relativi alla catena di approvvigionamento e, in alcuni casi, carenza di manodopera e competenze. La crescita delle nuove attività di esportazione è scesa su scala globale al minimo di sette mesi in agosto; continua tuttavia l’ottima performance dell'area euro (compreso il commercio interno cross border) e, in misura minore, degli Stati Uniti, mentre Giappone e Cina registrano una riduzione dei volumi del commercio estero. M ETALLI I NDUSTRIALI U SERS PMI - PURCHASE MANAGER INDEX (SONDAGGIO AGOSTO ) A conferma di quanto abbiamo previsto agli inizi dell’estate il comparto, dopo una striscia impetuosa di rialzi, sta maturando un segnale di reversal importante. Proprio mentre la maggior parte dei media mette a fuoco il rialzo delle commodity, noi riteniamo di dover cominciare a guardare oltre per verificare quanto possa essere profonda la correzione dei prezzi che in alcuni casi si è già aperta. Come scritto in più occasioni durante l’estate, il rame sta scendendo dai massimi. Dopo aver fissato un primo ribasso da 10750 a 8785 ha aperto un consolidamento propedeutico ad un successivo ribasso che pensiamo possa spingere gli scambi dapprima a collaudare nuovamente i recenti minimi (8785 usd/t) per poi scendere verso il secondo target identificato a fine maggio in area 8500/8000. Non escludiamo, qualora lo scenario riflessivo dovesse avvitarsi, un ritorno dei valori verso area 7000. Nel corso dei prossimi report aggiorneremo con maggiori dettagli quest’ultima stima. Nel frattempo l’andamento del rame è utile per tracciare uno scenario dell’intero comparto dei metalli industriali in quanto benchmark ed anticipatore del segmento. 09/12/20 INTERMARKET ANALYSIS 8

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

I sondaggi PMI (Purchase Managers) riportano per il secondo mese consecutivo una

perdita di momentum del sentiment di tutti gli users di settore Vedi (grafico pag.10) . Al

momento attribuiamo la discesa dell’indice ad una fase di consolidamento successiva

alla ripresa del comparto. Sono note le difficoltà produttive e della catena di fornitura.

Meno nota è la posizione del National Food and Strategic Reserves Administration

cinese in merito alle riserve strategiche ed alla volontà di immettere sul mercato, come

accaduto nei mesi precedenti, diversi lotti per calmierare i prezzi.

Il minerale di ferro 62% è sceso dai massimi di luglio del 47%. Le quotazioni sono

diminuite di 32,84 USD/MT o del 21,07% dall'inizio del 2021. Ci aspettiamo parziali e

temporanei rimbalzi prima che i valori possano scendere ulteriormente verso area

110/100 usd/t.

Nella tabella ENTERPRISE RISK ACTION (pag. 16-18) abbiamo aggiornato l’outlook sui

principali contratti future trattati al LME, al S&P Global Platts ed al Nymex.

SETTIMANA 13-17 SET .

MINERALE DI FERRO 62% CME - I prezzi del minerale di ferro si riferiscono a Iron Ore Fine China Import del 62%

di qualità Spot Cost e Freight per la consegna al porto cinese di Tianjin.

09/12/20 INTERMARKET ANALYSIS 9

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR METAL INDUSTRIAL USERS PMI - PURCHASE MANAGER INDEX 09/12/20 INTERMARKET ANALYSIS 10

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Gli utilizzatori di acciaio in tutto il mondo hanno riportato un ulteriore miglioramento complessivo delle condizioni operative ad agosto, pur registrando nel mese un minore tasso di crescita dei volumi di produzione e nuovi ordinativi rispetto alla media dell’ultimo anno.L’occupazione e anche l'attività di acquisto è aumentata a un ritmo più lento rispetto a luglio, mentre una pressione sostenuta sulle filiere hanno portato ad un ulteriore forte aumento dei costi di input. Di conseguenza, nella media, i prezzi di vendita sono aumentati benché ad un ritmo più lento rispetto ai tassi ricrescita precedenti. Il Global Steel User Purchasing Managers Index™ (PMI™) destagionalizzato – un indicatore composito di sentiment progettato per fornire una panoramica accurata dell’opinione dei produttori identificati come utilizzatori significativi del comparto acciaio – è stato rilevato ad agosto a quota 53,1 in diminuzione rispetto da 54,3 di luglio. Sebbene la lettura indicasse un ulteriore miglioramento della salute del settore, il tasso di crescita è stato in termini relativi il più debole da luglio 2020. Tutte e tre le principali aree hanno riportato letture PMI in allentamento. Tuttavia, i livelli di produzione hanno continuato ad espandersi ad agosto anche se ad un tasso più lento rispetto al periodo giugno-luglio 2020. Gli utilizzatori di acciaio in tutte e tre le aree economiche hanno notato crescita più debole della produzione, con tassi di espansione più solidi negli Stati Uniti e in Europa rispetto all’Asia. Le nuove attività di esportazione sono complessivamente aumentate moderatamente, con il tasso di crescita in rallentamento rispetto a quello registrato a luglio. Capacità - Con i carichi di lavoro in ulteriore aumento ad agosto, le aziende hanno aumentato i livelli del personale impiegato per il settimo mese consecutivo. Ciò nonostante il tasso di creazione di posti di lavoro è rallentato ad un livello più debole rispetto alla spinta di febbraio. La carenza di materiale e l’aumento degli ordini hanno determinato un ulteriore aumento degli arretrati, sebbene il tasso di accumulazione sia rimasto invariato rispetto a luglio al minimo da tre mesi. Nelle pagine seguenti abbiamo riportato una sintesi dell’andamento quantitativo delle quotazioni delle principali commodity industriali. 09/12/20 INTERMARKET ANALYSIS 11

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

RISKOO QUANT 15 SETT 2021

Index Price Weekly Monthly YTD

CRB Index

239.63 2.81% 4.41% 34.40%

Index Points

LME Index

4,310.70 1.60% 1.43% 26.25%

Index Points

S&P GSCI

2,671.24 3.27% 4.98% 35.12%

Index Points

Nuclear Energy Index

1,418.47 0.90% 5.87% 12.90%

USD

Solar Energy Index

420.28 -2.16% 7.43% -9.95%

USD

EU Carbon Permits

60.44 -3.68% 5.61% 84.72%

EUR

Wind Energy Index

355.27 -2.70% 0.75% -6.54%

USD

Metals Price Weekly Monthly YTD

Gold

1782.95 -0.45% 0.04% -5.79%

USD/t.oz

Silver

23.543 -1.99% -0.18% -10.50%

USD/t.oz

Platinum

937.65 -3.38% -5.33% -11.44%

USD/t.oz

21/09/2021

09/12/20 INTERMARKET ANALYSIS 12WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

RISKOO QUANT 15 SETT 2021

Industrial Price Weekly Monthly YTD

Copper

USD/Lbs 4.3255 0.89% 2.89% 22.80%

Coal

USD/T 177.50 0.08% 2.36% 120.50%

Steel

CNY/T 5,565.00 -0.18% 6.53% 31.87%

Iron Ore

USD/T 117.50 -11.32% -26.79% -25.87%

Lithium

CNY/T 92,500.00 0.00% 0.00% 98.92%

Cobalt

USD/T 51,500.00 1.30% -1.90% 59.99%

Lead

USD/T 2,237.75 -3.88% -7.99% 13.26%

Aluminum

USD/T 2,879.25 1.54% 10.99% 45.36%

Zinc

USD/T 3,061.25 -0.41% 2.01% 11.28%

Nickel

USD/T 20,032.00 1.57% 2.74% 21.01%

Palladium

USD/t.oz 2028.93 -6.99% -18.57% -17.20%

Rhodium

USD/t oz. 11,800.00 -30.59% -37.89% -30.59%

Manganese

CNY/T 34.50 0.00% 5.34% 10.40%

Iron Ore 62% fe

USD/T 124.16 -8.41% -25.63% -20.33%

21/09/2021

09/12/20 INTERMARKET ANALYSIS 13WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

RISKOO QUANT 15 SETT 2021

Energy Price Weekly Monthly YTD

Brent

75.4700 5.74% 9.45% 45.85%

USD/Bbl

Crude Oil

72.5700 6.60% 9.09% 49.71%

USD/Bbl

Ethanol

2.2070 0.00% -0.59% 54.01%

USD/Gal

Gasoline

2.2089 5.33% 2.12% 56.84%

USD/Gal

Heating oil

2.2026 4.31% 8.29% 48.57%

USD/Gal

Methanol

3,014.00 2.97% 12.42% 24.75%

CNY

Naphtha

675.53 3.13% 4.33% 56.12%

USD/T

Natural gas

5.4170 6.32% 39.41% 110.67%

USD/MMBtu

Propane

1.26 5.99% 12.13% 95.23%

USD/Gal

Uranium

48.5500 20.62% 60.23% 58.14%

USD/Lbs

21/09/2021

09/12/20 INTERMARKET ANALYSIS 14ANALYTICS

15FX TECHNICS & TRIGGER

Le

tabelle riportate nelle due seguenti pagine rilevano la sintesi dell’andamento

tecnico quantitativo dei prezzi con le nostre stime di tendenza.

L’Outlook è aggiornato mensilmente sulla base delle valutazione di scenario elaborate dal

nostro Team Anlytics. Esse riportano l’ultima chiusura disponibile ed i valori di range

propedeutici allo sviluppo del la tendenza stimata.

Per ogni strumenti coperto dalla nostra ricerca abbiamo messo in evidenza due T ARGET di

breve/medio termine (3/6 mesi) di lungo termine (6/12 mesi). L’orizzonte temporale è indicativo.

Laddove i due target risultano equivalenti significa che al momento non abbiamo elementi

sufficienti per fissare obbiettivi di lungo termine.

Il livello WARNING identifica il valore oltre il quale l’outlook perde affidabilità. Esempio qualora

sia prevista una tendenza ribassista il livello di warning rappresenta il valore di allerta oltre il

quale il trend atteso subisce variazione per effetto di eventi o notizie non disponibili ,nel

momento in cui era stato elaborato lo scenario.

Il livello TRIGGER definisce il punto di avvio/conferma del trend atteso, accredita ulteriore forza

al segnale tendenziale atteso.

Everyone Is a Risk Manager

16FX TECHNICS & TRIGGER

COMMODITY INTERMEDIATE WARNING

MAJOR TREND PRICE SUPPORTO RESISTENZA

FUTURES TREND STOP

CRB INDEX NEUTRAL CORREZIONE 218,10 209,00 225,00 209,00

BALTIC DRY INDEX NOLI BULLISH RIALZO 4.304,00 4.304,00 3.735,00 4.700,00

BUILLION

GOLD USD/OZ NEUTRAL RIBASSO 1.764 1.675 1.790 1.675

SILVER USD/OZ BEARISH RIBASSO 22,20 21,75 24,10 24,10

ENERGY

BRENT OIL BULLISH CORREZIONE 73,92 65,00 77,00 65,00

CRUDE OIL BULLISH CORREZIONE 70,29 67,75 73,50 67,00

NATURAL GAS BULLISH CORREZIONE 4,99 4,70 5,70 4,70

INDUSTRIAL METALS

COPPER NEUTRAL CORREZIONE 9.146 9.225 9.675 9.225

ALLUMINUIM LME BULLISH CORREZIONE 2.847 2.960 2.960 2.630

NICKEL LME BULLISH CORREZIONE 19.080 18.550 20.500 16.500

ZINCO BULLISH CORREZIONE 3.018 3.000 3.120 3.120

HOT ROLLED COIL NEUTRAL CORREZIONE 1.844 1.760 1.940 1.945

STEEL SCRAP BEARISH CONSOLIDAMENTO 440,50 425,00 460,00 465,00

IRON ORE 62% BEARISH CORREZIONE 123,00 120,00 140,00 140,00

RARE EARTH BULLISH CORREZIONE 672,58 635,00 736,00 635,00

SOX SEMIC PHLX BULLISH CORREZIONE 3.338 3.300 3.515 3.300

COMMODITY TARGET TARGET Δ LAST TARGET Δ LAST TARGET Δ LAST Δ LAST Δ LAST

FUTURES INTERMEDIO STRATEGICO B/T L/T WARNING SUPPORTO RESISTENZA

CRB INDEX 209,00 195,00 -4,17% -10,59% -4,17% -4,17% 3,16%

BALTIC DRY INDEX NOLI 4.700,00 4.700,00 9,20% 9,20% -13,22% -13,22% 9,20%

BUILLION

GOLD USD/OZ 1.675 1.500 -5,05% -14,97% -5,05% -5,05% 1,47%

SILVER USD/OZ 21,75 18,00 2,04% 18,93% -8,54% 2,04% -8,54%

ENERGY

BRENT OIL 65,00 55,00 -12,07% -25,60% -12,07% -12,07% 4,17%

CRUDE OIL 65,00 76,00 4,57% 8,12% -4,68% -3,61% 4,57%

NATURAL GAS 4,70 3,75 -5,72% -24,77% -5,72% -5,72% 14,34%

INDUSTRIAL METALS

COPPER 8.000 7.000 -12,53% -23,46% 0,87% 0,87% 5,79%

ALLUMINUIM LME 2.650 2.600 -6,92% -8,68% -7,62% -7,62% 3,97%

NICKEL LME 18.600 18.600 -2,52% -2,52% -13,52% -2,78% 7,44%

ZINCO 2.840 2.600 -5,90% -13,85% 3,38% -0,60% 3,38%

HOT ROLLED COIL 1.600 1.250 -13,23% -32,21% 5,48% -4,56% 5,21%

STEEL SCRAP 400,00 400,00 9,19% 9,19% -5,56% 3,52% -4,43%

IRON ORE 62% 130,00 100,00 -5,69% 18,70% -13,82% 2,44% -13,82%

RARE EARTH 400,00 400,00 -40,53% -8,63% -40,53% -5,59% 9,43%

17

SOX SEMIC PHLX 3.300 3.050 -1,15% -8,63% -1,15% -1,15% 5,30%ENTERPRISE ACTION

TREND ACTION CAP & FLOOR B/T TRIGGER TARGET M/T TARGET L/T

ATTENDERE

LME COPPER USD/T DISTRIBUZIONE

ACQUISTI

9600 - 9000 9000 8500 (70%) 7000 (WAIT)

ATTENDERE

LME ALLUMINIUM USD/T DISTRIBUZIONE

ACQUISTI

2500 - 2350 2350-300 2250 2100 (70%) 1850 (WAIT)

ATTENDERE

CME HOT ROLLED COIL IPERCOMMPRATO 2000 - 1800 1750 1500 1300

ACQUISTI

ATTENDERE

LME NICKEL SPOT USD/T CORREZIONE 19000 - 18550 18600 15000

ACQUISTI

ATTENDERE

LME ZINC USD/T CORREZIONE 3000 - 3120 3000 2840 2600

ACQUISTI

ATTENDERE

SOX SEMICONDUCTOR PHLX1 DISTRIBUZIONE 3500 -3300 3300 3050 3050

ACQUISTI

ATTENDERE

BRENT CRUDE OIL DISTRIBUZIONE 77 - 72 72 65 55

ACQUISTI

ATTENDERE

GOLD USD/OZ RIBASSO 1790-1675 1675 1675 1500

ACQUISTI

ATTENDERE

B A LT I C D RY I N D E X N O L I M A R . PICCO (RIALZO) 4700 -3735 3735 4700 4700

ACQUISTI

La tabella riporta i principali contratti su commodity coperte dal nostro servizio di Enterprise Risk management.

Per ulteriori dati su materie prime diverse (es.: agricole, soft commodity etc.) si prega di inviare specifica richiesta al

seguente link riskman@wbadvisors.it

1 SOX SEMICONDUCTOR Indice dell’andamento di un paniere dei titoli azionari delle principali aziende del settore quotato al

Nasdaq

CAP & FLOOR Range di oscillazione dello strumento

TRIGGER Livello da violare per confermare e raggiungere il target atteso

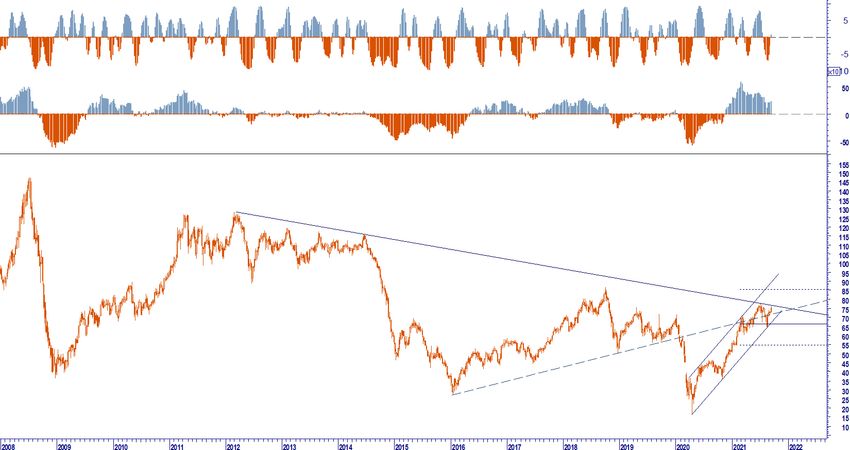

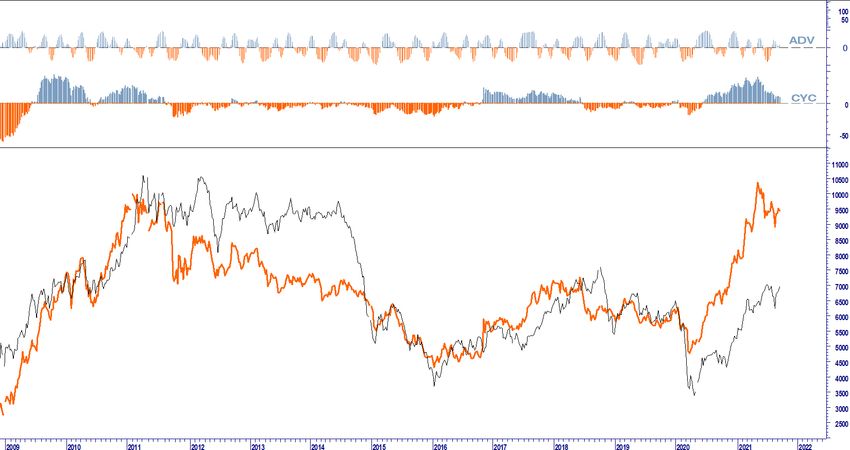

18▪ CRB INDEX COMMODITY RESEARCH BUREAU – LONG TERM CYCLE

▪ CRB INDEX COMMODITY RESEARCH BUREAU – SHORT – MEDIUM TERM – CORREZIONE AL RIBASSO

21/09/2021

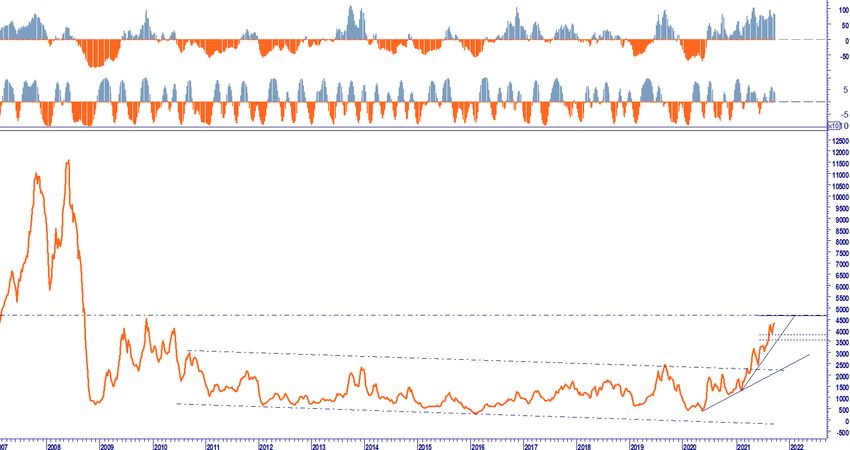

19▪ BRENT OIL USD/BAR – LONG MEDIUM TERM

▪ CRUDE OIL USD/BAR NYMEX MEDIUM TERM – CORREZIONE VERSO AREA 60 USD

21/09/2021

20▪ NATURAL GAS LONG - MEDIUM TERM – CORREZIONE DI BREVE

▪ CORRELAZIONE RAME VERSO PETROLIO: IL RAME TENDE AD ANTICIPARE SEGNALI SUL PETROLIO

21/09/2021

21▪ COPPER USD/T LME - MEDIUM TERM ATTESO ULTERIORE RIBASSO 8000 – 7500 USD

▪ ALLUMINIUM USD/T LME - MEDIUM TERM – ESAURIMENTO TREND RIALZISTA

21/09/2021

22▪ NICKEL USD/T LME - LONG TERM MEDIUM TERM – ATTESA CORREZIONE AL RIBASSO

▪ RARE EARTH MEDIUM TERM – CORREZIONE AL RIBASSO

21/09/2021

23▪ MINERALE DI FERRO 62% CME MEDIUM TERM RIBASSO VERSO AREA 100 USD/T

• STEEL SCRAP S&P GLOBAL PLATTS MEDIUM TERM – ATTESO ULTERIO RIBASSO VERSO AREA 400 USD/T

21/09/2021

24▪ HOT ROLLED COIL USD/T CME MEDIUM TERM – ESAURIMENTO RIALZO - AVVIO RIBASSO VERSO

AREA 1500 USD/T

▪ ZINCO USD/T LONG MEDIUM TERM

21/09/2021

25▪ GOLD USD/OZ COMEX - LONG TERM MEDIUM TERM

▪ SILVER USD/OZ COMEX - MEDIUM TERM

21/09/2021

26▪ BALTIC DRY INDEX – NOLI MARITTIMI LONG TERM MEDIUM TERM – VERSO LA FINE DEL RIALZO

▪ SOX SEMICONDUCTOR MEDIUM TERM 8INDICE AZIONARIO COMPARTO SEMICONDUTTORI – FASE DI

DISTRIBUZIONE POSSIBILE AVVIO CORREZIONE AL RIBASSO

21/09/2021

27WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 28Puoi anche leggere