Buongiorno Bail In! EMAIL: CELL: 3481580132 - ALDAI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Buongiorno Bail In!

1

A CURA DI: PASQUALE ANTONIO CERUZZI

CONSULENTE BANCARIO, FINANZIARIO E ASSICURATIVO/ SOCIO

ALDAI

ALDAI MILANO, 16-03-2016

E M A I L : PA C E R 2 6 3 @ G M A I L . C O M

CELL: 3481580132

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In - Introduzione

2

Dal Gennaio 2016 la nuova direttiva Europea sui fallimenti bancari (BRRD

– Bank Recovery and Resolution Directive 214/59/UE) nota come Bail In è

legge dello Stata Italiano.

La BRRD introduce in tutti i Paesi Europei norme armonizzate per

prevenire e gestire le crisi della Banche e delle Imprese di Investimento.

Bail In significa salvataggio dall’interno (cioè dai partecipanti all’attività

della banca) a differenza del Bail Out o salvataggio dall’esterno (Stato o

Banca Centrale o «pagatore di ultima istanza»)

Un’ applicazione reale del Bail In è stato il recente fallimento di quattro

Banche Italiane di dimensioni fortunatamente contenute (Banca delle

Marche, C.R. di Chieti, Banca Popolare dell’Etruria e del Lazio* e C.R. di

Ferrara ma non solo…..

L’impatto, nonostante, le dimensioni delle banche in questione è stato

tuttavia preoccupante (>>>>slide successive)

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 1

3

La mattina di lunedì 15 settembre 2008, il Wall

Street Journal titolava a sei colonne in prima pagina:

«Crisi a Wall Street, Lehman in bilico Merrill in

vendita e AIG in cerca di soldi»

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 2

4

Durante la giornata il Dow Jones (il principale indice della

borsa di New York) perse più di 504 punti, il crollo più alto dal

17 settembre 2001, il primo giorno di scambi dopo l’attentato

alle torri gemelle.

Questa era la prima conseguenza, non la causa (i mutui

subprime e un insieme ulteriori di bolle speculative) della crisi

che da lì ad un momento sarebbe diventata una crisi

planetaria.

La crisi all’inizio fu essenzialmente una crisi di liquidità

creata dal buco causato da mutui di cattiva qualità non

onorati.

Lehman comprava mutui di siffatta specie, li impacchettava in

complessi strumenti finanziari e li rivendeva in tutto il mondo

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 3

5

Prima di Lehman fu fatta fallire Bear & Stearns, anch’essa non proprio

una banchetta.

La crisi di queste due banche, interconnesse e interagenti con molte

altre, si propaga epidemicamente a tutto il settore e a tutto il mondo

Molti depositanti, presi dal timore e dal panico, ritirano i propri

risparmi custoditi presso le banche («bank run» o «fila agli sportelli»)

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 4

6

Le banche non fidandosi più una dell’altra non si

prestano più denaro «mandando gambe all’aria» il

mercato interbancario dei capitali.

Le banche, prede a loro volta di grandi timori,

provvedono a togliere ogni linea di credito a tutte

quelle aziende non perfettamente in salute economica.

La crisi si trasforma e peggiora nel suo mutare, in

quanto da solo crisi di liquidità o finanziaria si

trasforma a questo punto in economica.

Le aziende, sempre di più, licenziano forza lavoro per

ridurre i propri costi e iniziano a non pagare i propri

debitori

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 5

7

Entrano in procedure concorsuali, licenziano altri

dipendenti e falliscono!

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 5

8

La disoccupazione aumenta sempre di più

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – L’inizio 6

9

Il reddito disponibile nella popolazione diminuisce

I consumi calano>>>>>altre aziende vanno in crisi!

Il PIL diminuisce sempre più

I debiti sovrani aumentano per salvare industrie,

banche e sussidiare disoccupati.

Le banche, oltre a titoli tossici, si ritrovano nei propri

attivi di bilancio anche molti crediti deteriorati.

pacer263@gmail.com; cell. 3481580132 17/03/2016

Buongiorno Bail In – Le prime misure di contrasto

alla crisi

10

Le Banche Centrali, in primis la Federal Reserve, iniziano

una politica accelerata di ribasso dei tassi di interesse

nominali>>>>>

Lanciano progetti di Quantitative Ease (QE) acquistando

titoli di stato, obbligazioni, ABS

Stampano moneta

La finalità è quella di debellare la carenza di liquidità e

ridurre il costo del denaro per le imprese che vogliono

investire (il costo del denaro preso a prestito è molto

basso)

La BCE parte in ritardo, rispetto alla gravità della crisi,

nella politica di ribasso dei tasti, QE, acquisto di titoli di

stato

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Le prime avvisaglie

11

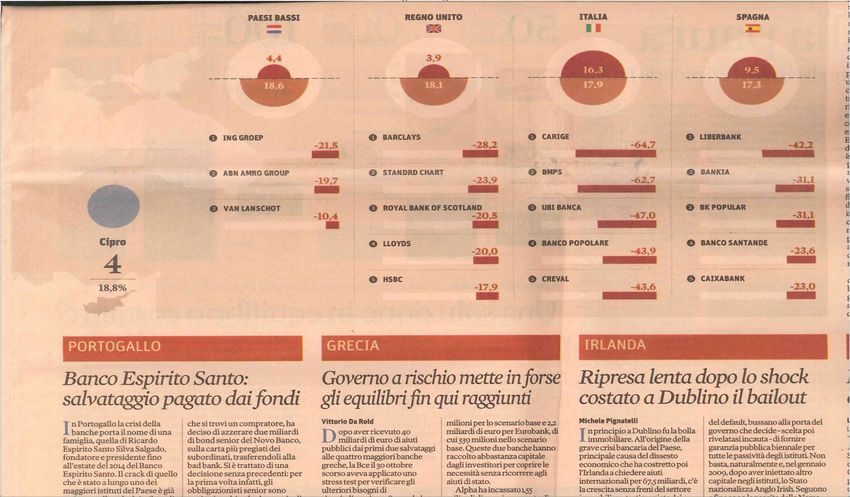

Tra la fine del 2012 e l’inizio del 2013 le Banche di

Cipro vengono messe in ginocchio a causa della

ristrutturazione del debito sovrano greco di cui erano

grossi investitori (circa 4 miliardi di € e che vede un

taglio nominale dei titoli del 50%) e dalla crisi dei

prezzi del mercato immobiliare.

Ne segue un piano «lacrime e sangue» che porta ad

un prelievo forzoso sui conti correnti superiori ai

100.000 € e nella liquidazione della Laiki Bank

Dall’esperienza di Cipro nasce l’idea del Bail-In

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Le prime avvisaglie

12

In Eurolandia dal 2008 in avanti è stata una corsa a salvare le proprie banche:

Germania 250 MLD €

Spagna 60 MLD €

Irlanda 50 MLD €

Paesi Bassi 50 MLD

Grecia 40 MLD €

Austria 19 MLD €

Belgio 19 MLD €

Portogallo 18 MLD €

Italia 4 MLD €

*Dati Eurostat a partire dal 2013

Con l’aggravarsi della crisi, si tenta di frenare il «moral hazard» crescente negli USA

e in Europa (che voleva far pagare il default delle banche agli Stati e quindi ai

contributori).

Prevale l’idea (Pangermanica!) di coinvolgere gli investitori privati (azionisti,

obbligazionisti e grandi correntisti) nel salvataggio delle banche (Bail In).

>>>>>>>>>>>>>>>>>>>>>>>>>

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Le prime avvisaglie

13

IL “VECCHIO APPROCCIO”:

INSOLVENZA DELLA BANCA E

SALVATAGGIO STATALE

“BAIL OUT”

IL “NUOVO APPROCCIO”:

INSOLVENZA DELLA BANCA E

SALVATAGGIO CON IL

COINVOLGIMENTO DIRETTO

DEI RISPARMIATORI

“BAIL IN”

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – La Direttiva BRRD (Bank

Recovery and Resolution Directive)

14

La BRRD dà alle Autorità di Risoluzione poteri e

strumenti per:

pianificare la gestione delle crisi.

intervenire per tempo, prima della completa manifestazione

della crisi

gestire al meglio la fase di “risoluzione”.

Per il finanziamento delle misure di risoluzione è prevista la

creazione di fondi alimentati da contributi versati dagli

intermediari.

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

15

Perché sono state introdotte le nuove regole

Europee?

Per non addossare agli Stati dell’Europa e ai loro cittadini il

costo del fallimento e del salvataggio delle banche pericolanti

Da chi è stata fortemente voluta?

Da chi teme di doversi accollare il debito di altri Stati

Che cos’è la risoluzione di una banca?

Avviare un processo di ristrutturazione del debito di una banca

prima di avviarla come ultima spiaggia alla liquidazione (in

Italia vige la liquidazione coatta amministrativa regolata dal

TUB)

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

16

Quando può essere sottoposta a risoluzione una

banca?

Quando la banca è a rischio dissesto finanziario a causa di

perdite ed ha fortemente ridotto il proprio capitale

Le misure alternative di natura privata (apporti di capitale)

non sono sufficienti a ricostituire per tempo e a sufficienza il

capitale proprio

Sottoporre la banca alla liquidazione ordinaria non

permetterebbe di recuperare la stabilità sistemica, proteggere

depositanti e clienti, assicurare i servizi bancari essenziali

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

17

Quali sono gli strumenti di risoluzione?

Vendere una parte o alcune componenti dell’attività a privati

Trasferire temporaneamente le attività e le passività ad una entità

(«bridge bank») al fine di una loro successiva vendita sul mercato

Trasferire le attività deteriorate ad un veicolo (special purpose

vehicle) «bad bank» che ne gestista la liquidazione in tempi

ragionevoli

Applicare il Bail In, svalutare azioni e crediti e convertirli in azioni

per assorbire le perdite e ricapitalizzare le banche in difficoltà o

costituire nuova entità.

L’intervento pubblico è consentito solo per casi

eccezionali (e attraverso la nazionalizzazione), è soggetto

all’approvazione dell’ EU e dopo che i costi della crisi,

attraverso il Bail In, siano stati assorbiti da azionisti e

creditori per almeno l’8% del passivo totale.

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

18

Come funziona il Bail In (tecnicamente)

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

19

Quali sono le passività escluse dal Bail In e quali no?

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

20

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Proviamo a chiarire

21

Che cos’è il meccanismo unico di risoluzione (Single

Resolution Mechanism SRM) ?

E’ quel meccanismo responsabile della gestione accentrata delle crisi

bancarie. Meccanismo essenziale dell’Unione Bancaria

Sistema articolato composto dalle autorità di risoluzione nazionali e

da un’autorità accentrata che formano il Single Resolution Board

SRB (il comitato di risoluzione unico)

Ad esso si accompagna il Fondo di Risoluzione Unico (Single

Resolution Fund SRF). Alimentato dai contributi versati dalle banche

dei paesi partecipanti negli anni e oggi mutualizzati

Il Fondo finanzia l’applicazione delle misure di risoluzione.

La legge delega ha designato la Banca D’Italia quale entità o autorità

di risoluzione nazionale in relazione al SRM e allo RAC dell’ EBA.

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Il 1° caso Italiano nel

Novembre del 2015

22

«Il Governo e la Banca d’Italia, in stretta collaborazione e

intesa, agendo ciascuno in base alle proprie competenze e

responsabilità, hanno dato (ri)soluzione alla crisi di quattro

banche in amministrazione straordinaria: Banca Marche,

Banca Popolare dell'Etruria e del Lazio, Cassa di Risparmio di

Ferrara, CariChieti.»

Si è trattato, per fortuna, di banche di dimensioni piccole e

medie aventi nel complesso una quota dell’1% del mercato

nazionale

Le perdite accumulate da queste banche sono state assorbite

in prima battuta dagli strumenti più rischiosi: le azioni e i

bond subordinati

Il ricorso alle azioni e ai bond subordinati è in linea con la

Direttiva Europea sulla Risoluzione delle Crisi Bancarie

(BRRD) Dlgs 180/2015 del 16/11/2016

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Il 1° caso Italiano nel

Novembre del 2015

23

Lo schema adottato: Banche Ponte (Bridge Bank)

«Nuova» «Nuova»

«Nuova»Banca «Nuova» Banca Cassa di Cassa di

delle Marche dell’Eruria Risparmio di Risparmio di

Ferrara Chieti

Prestiti buoni, Depositi, Conti Correnti e Obbligazioni

Banca Cassa di Cassa di

Banca

delle Risparmio Risparmio

dell’Etruria

Marche di Ferrara di Chieti

Sofferenze (NPL)

• La Bad Bank è priva di Il totale delle sofferenze

licenza bancaria originarie viene svalutato da

• Le vecchie banche sono Bad Bank 8,1 MLD a 1,5 MLD. Con un

messe in Liquidazione fattore di svalutazione di

Coatta Amministrativa 8,1/1,5= 5,4 volte

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Il 1° caso Italiano nel

Novembre del 2015

24

Totale a bilancio delle Banche Ponte (Importi

arrotondati in MLD €): 29,6 MLD €

Apporto totale del Fondo di Risoluzione : 3,6 MLD €

Attivo Passivo

Prestiti, investimenti, altre Depositi, conti correnti,

attività (nessun prestito “in obbligazioni e altre forme 27,8

sofferenza”) 24,5 di raccolta

Crediti verso la “banca cattiva” Capitale(sottoscritto dal Fondo

(garantiti dal Fondo di di Risoluzione)

Risoluzione) 1,5 1,8

Cassa 3,6

Totale 29,6 29,6 Totale

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Il 1° caso Italiano nel

Novembre 25

del 2015

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – c’è altro?

26

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Il 1° caso Italiano nel

Novembre del 2015

27

Commenti:

Lo Stato, quindi il contribuente, non paga alcun costo in

questo processo.

Il «costo» del Bail In è prevalentemente a carico degli

azionisti e obbligazionisti subordinati delle banche.

Il «fondo di risoluzione» è costituto prevalentemente dalle

banche aderenti all’ ABI. Hanno anticipato i soldi a tassi di

mercato (scadenza max. 18 mesi) per permettere la

soluzione del problema così come delineato.

Il ricavato della vendita delle «nuove banche» ed il valore

di recupero dei crediti in sofferenza venduti ad apposite

società di servizi e di gestione dei crediti deteriorati (servirà

a ripagare le banche aderenti al fondo di risoluzione).

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Qualche Considerazione

28

La Banca Centrale Europea è stata nel frattempo investita di nuovi e importanti

compiti:

La Vigilanza Centrale Europea o Meccanismo di Vigilanza Unico (MVU) –

1°Pilastro dell’Unione Bancaria

La BCE eserciterà la vigilanza diretta su 120 gruppi bancari significativi, che

rappresentano l’82% (in termini di attivi) del settore bancario dell’area dell’euro.

Inoltre, per gli altri 3.500 enti creditizi la BCE definirà gli standard di vigilanza e

ne verificherà l’applicazione, collaborando strettamente con le autorità nazionali

competenti nella vigilanza di tali enti.

Meccanismi e Autorità di Risoluzione (che abbiamo descritto). 2° Pilastro

dell’Unione Bancaria

Però, …non sembra mancare qualcosa alla così detta «Unione Bancaria»?????

Il 3° Pilastro ovvero un Fondo Centralizzato Europeo di tutela e garanzia dei

depositi.

Attualmente esistono solo i fondi nazionali di garanzia/tutela dei depositi (FITD,

Fondo di Garanzia delle BCC, …)

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Come scegliere

opportunamente il custode

29

dei propri risparmi?

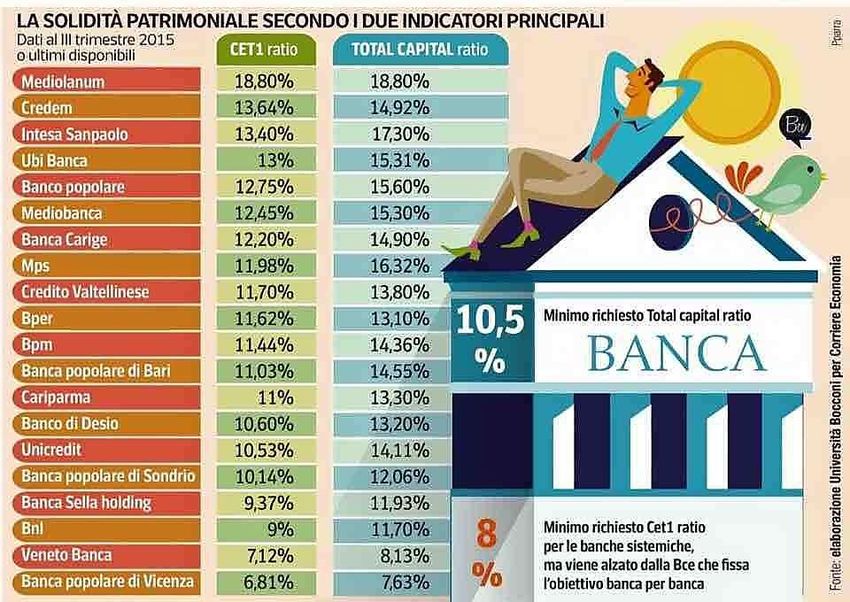

3 sono i Parametri da considerare:

Patrimonializzazione Qualità degli Redditività

Impieghi (Crediti)

CET1 Ratio Sofferenze/Impieghi ROTE

Dove reperirli?

Nei libri di bilancio (sez. informazioni finanziarie)

Nei quotidiani e nelle riviste specializzate

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In - Definizioni

30

Componenti del Patrimonio (secondo Basilea 3)

1. Patrimonio di Base o Tier 1 >>>6%

a. Patrimonio di Qualità Primaria (Common Equity Tier 1)> 4,5%

b. Tier 1 aggiuntivo

2. Patrimonio Supplementare o Tier 2

3. Tier 1 + Tier 2 = Patrimonio Di Vigilanza Totale = 8%

Common Equity Tier 1:

Azioni Ordinarie

Riserve da sovrapprezzo delle azioni ordinarie

Riserve di utili

Riserve di Valutazione

Azioni ordinarie emesse da società consolidate

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In - Definizioni

31

Tier 1 aggiuntivo:

strumenti emessi dalla banca che soddisfano i criteri di computabilità nel Tier 1

aggiuntivo (e non ricompresi nel Common Equity Tier 1);

Criteri di computabilità:

È subordinato rispetto ai depositi, ai crediti chirografari e al debito subordinato della banca

Gli strumenti classificati come passività ai fini contabili devono essere in grado di assorbire le

perdite attraverso il valore nominale tramite: 1) la conversione automatica in azioni ordinarie al

raggiungimento di una soglia oggettiva predefinita, oppure 2) un meccanismo di svalutazione

automatica che comporti l’imputazione delle perdite agli strumenti stessi in caso di

raggiungimento di una soglia predefinita. La svalutazione avrà gli effetti seguenti:

a. ridurrà il valore nominale dello strumento in caso di liquidazione;

b. ridurrà l’importo rimborsato in caso di esercizio di tale opzione; e

c. ridurrà o annullerà i pagamenti di cedole/dividendi sullo strumento

Patrimonio supplementare (Tier 2)

strumenti emessi dalla banca che soddisfano i criteri di computabilità nel

patrimonio supplementare (e non ricompresi nel patrimonio di base);

taluni accantonamenti per perdite su crediti.

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In - Definizioni

32

Con decorrenza il 1° gennaio 2013 le banche saranno

tenute a rispettare i seguenti nuovi requisiti minimi in

rapporto alle attività ponderate per il rischio (risk-

weighted assets, RWA):

3,5% Common Equity Tier 1/RWA = noto come CET 1 ratio

4,5% patrimonio di base/RWA;

8,0% patrimonio di vigilanza/RWA= noto come Core Tier 1 ratio

Con riferimento al CET 1 ratio, tale parametro è stato portato

al 10% ed oltre dalla vigilanza unica della BCE al fine di

depotenziare talune situazioni specifiche di rischio di alcune

banche.

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In - Definizioni

33

ROE= Return On Equity= Utile Netto/Patrimonio

Netto >>>>Rendimento del capitale proprio per i

soci.

ROTE= Return On Tangible Equity= Utile

Netto/Patrimonio Netto Tangibile (Patrimonio Netto

- Attivi Intangibili quali ad esempio l’Avviamento)

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Come scegliere

opportunamente il custode dei propri risparmi?

34

Gruppo UBI Banca Indicatori di redditività

31/12/2015 30/09/2015 30/06/2015 31/03/2015

ROTE annualizzato 1,9% 2,6% 3,1% 3,6%

Rettifiche nette su crediti/crediti netti verso clientela(annualizzate) : 1,27% 0,89% 0,91%

0,90%

Leva Finanziaria 13,2X 12,9X 13,6X 13,3X

* Leva Finanziaria = (attivo tangibile)/(patrimonio tangibile + patrimonio di pertinenza di

terzi + risultato netto

esercizio)

Gruppo UBI Banca ‐ Coefficienti patrimoniali 31/12/2015 30/09/2015 30/06/2015

31/03/2015

Common Equity Tier1 : 12,08% 13,00% 12,94% 12,45%

Tier 1 12,08% 13,00% 12,94% 12,45%

Total Capital 13,93% 15,31% 15,62% 15,34%

Gruppo UBI Banca ‐ Indici di rischiosità 31/12/2015 30/09/2015 30/06/2015

31/03/2015

SofferenzeNette/Crediti nettivs. la clientela : 5,07% 5,06% 4,91% 4,86%

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Come scegliere

opportunamente il custode dei propri risparmi?

35

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Come scegliere

opportunamente il custode

36

dei propri risparmi?

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Come scegliere

opportunamente il custode

37

dei propri risparmi?

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Una overview a livello

Europeo

38

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Una overview a livello

Europeo

39

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Un caso concreto e recente

40

pacer263@gmail.com; cell. 3481580132 17/03/2016Buongiorno Bail In – Qual è la lezione appresa?

41

1. La sicurezza dei propri risparmi deve essere un nostro obiettivo

fondamentale e prima di tutto individuale!

2. Bisogna scegliere accuratamente il custode/i dei propri risparmi (sia

esso Banca o Società di Investimento o entrambe) con rigore e

determinazione

3. Magari meglio più di un custode… soprattutto se il proprio

patrimonio è importante (Diversificare!)

4. Non limitarsi all’istituto comodo sotto casa o a quello fuori

dall’ufficio o a quello che usava la zia!

5. Non cullarsi sulla vecchia certezza che ci sia sempre un pagatore di

ultima istanza (Stato o Banca Centrale) che salva tutti e tutto!

6. Trascurare o non ottemperare ai punti precedenti è molto vicino al

«Moral Hazard»

7. Trascurare o non ottemperare ai punti precedenti significa far

pagare ad altri la propria irresponsabilità.

8. Oggi abbiamo le competenze, la consapevolezza e i mezzi di

informazione per poter scegliere!

pacer263@gmail.com; cell. 3481580132 17/03/2016Pasquale Ceruzzi cell. 348158012

42

pacer263@gmail.com; cell. 3481580132 17/03/2016Puoi anche leggere