BILANCIO DI PREVISIONE NOTA INTEGRATIVA 2021 - 2023 COMUNE DI MONTERONI D'ARBIA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI MONTERONI D’ARBIA

PROVINCIA DI SIENA

BILANCIO DI PREVISIONE

2021 – 2023

NOTA INTEGRATIVA

(art. 11, comma 5, D.Lgs. 118/2011)

Pagina 1 di 20

INTRODUZIONE

Il principio contabile applicato concernente la programmazione di bilancio (Allegato 4/1 al D.Lgs. 18/2011)

prevede la stesura della Nota Integrativa al bilancio di previsione, ovvero una relazione esplicativa dei

contenuti del bilancio.

La Nota Integrativa arricchisce il bilancio di previsione di informazioni, integrandolo con dati quantitativi o

esplicativi, al fine di rendere più chiara e comprensiva la lettura dello stesso. L’art. 11, comma 5, del D.Lgs.

118/2011, ne prevede il contenuto.

La presente nota è strutturata secondo l’articolazione e gli elementi indicati nella normativa.

Riferimenti normativi e principi contabili

Il nuovo sistema contabile armonizzato disciplinato dal D.Lgs. 118/2011 e dal D.P.C.M. 28/12/2011 ha

comportato una serie di innovazioni dal punto di vista finanziario e contabile nonché programmatico gestionale

di cui le più importanti sono:

- nuovi schemi di bilancio con una diversa struttura delle entrate e delle spese;

- previsione delle entrate e delle spese in termini di cassa per il primo esercizio di riferimento;

- diverse attribuzioni in termini di variazioni di bilancio; quelle relative alla cassa e alle spese di personale

per modifica delle assegnazioni interne ai Servizi diventano di competenza della Giunta;

- nuovi principi contabili, tra i quali quello della competenza finanziaria potenziata che comporta, tra

l'altro, la costituzione obbligatoria secondo specifiche regole del Fondo Crediti di Dubbia Esigibilità

(FCDE, ex Fondo Svalutazione Crediti) e del Fondo Pluriennale Vincolato (FPV);

- previsione di nuovi piani dei conti integrati sia a livello finanziario che a livello economico-patrimoniale;

- nuovo Documento Unico di Programmazione DUP in sostituzione della Relazione Previsionale e

Programmatica.

Tutte le predette innovazioni sono contenute nei nuovi principi contabili consultabili sul sito appositamente

predisposto dalla Ragioneria Generale dello Stato: http://www.rgs.mef.gov.it/VERSIONEI/ e-

GOVERNME1/ARCONET/ ed il bilancio 2021-2023 è stato redatto tenendo conto dei successivi aggiornamenti

normativi apportati al D.Lgs. n. 118/2011 di seguito elencati:

- D.Lgs. n. 126/2014;

- DM MEF 20/05/2015;

- DM MEF 07/07/2015;

- DM MEF 01/12/2015;

- DM MEF 30/03/2016;

- DM MEF 04/08/2016;

- DM MEF 18/05/2017;

- DM MEF 11/08/2017;

- DM MEF 04/12/2017;

- DM MEF 18/05/2018;

- DM MEF 29/08/2018;

- DM MEF 01/03/2019;

- DM MEF 01/08/2019.

A. Criteri di valutazione adottati per la formulazione delle previsioni

QUADRO GENERALE

La proposta di Bilancio di Previsione 2021/2023 viene elaborata tenuto conto del quadro normativo vigente.

La formazione del Bilancio 2021/2023 è stata, più di sempre, legata al clima di incertezza generale dovuto alla

situazione contingente dovuta alla pandemia mondiale da covid-19. Non avendo certezze circa la fine del

difficile periodo che il nostro paese sta attraversando, il Bilancio è stato redatto alla stregua di una situazione

"normale", consapevoli che sarà necessario intervenire nel corso di tutto l'esercizio sulla base dell'evolversi

della situazione soprattutto per quanto riguarda l'esercizio 2021.

2Le previsioni triennali di entrata e spesa del bilancio di previsione 2021-2023 rispettano i principi contabili

generali dell'annualità, unità, universalità, integrità, veridicità, attendibilità, correttezza, comprensibilità,

significatività, rilevanza, flessibilità, congruità, prudenza, coerenza, continuità, costanza, comparabilità,

verificabilità, neutralità o imparzialità, pubblicità, dell'equilibrio di bilancio, della competenza finanziaria, della

competenza economica e della prevalenza della sostanza sulla forma, principi che garantiscono i

consolidamento e la trasparenza dei conti pubblici secondo le direttive dell’Unione Europea.

Come disposto dal D.Lgs. 118/2011, integrato e corretto dal D.Lgs. 126/2014, il bilancio di previsione

finanziario comprende le previsioni di competenza e di cassa del primo esercizio del periodo considerato e le

previsioni di competenza degli esercizi successivi.

La formulazione delle previsioni di Bilancio è stata effettuata sentiti i Responsabili delle Aree Funzionali e sulla

base delle indicazioni fornite da questa Amministrazione, tenendo conto per ciò che concerne la spesa, delle

spese obbligatorie, di quelle consolidate e di quelle derivanti da obbligazioni già assunte in esercizi precedenti;

per la parte entrata, si è tenuto conto, soprattutto, delle risultanze dell’ultimo rendiconto approvato (2019),

considerato che i valori 2020 sono fortemente condizionati dagli effetti delle misure adottate, sia a livello

nazionale che a livello locale, a sostegno dell’economia danneggiata dalla pandemia.

Sul piano tecnico, il Bilancio di Previsione 2021/2023 è redatto sulla base dello schema di cui all’allegato 9 del

D.Lgs. n. 118/2011 e successive modifiche.

Le previsioni di entrata sono classificate in:

a) titoli, definiti secondo la fonte di provenienza delle entrate;

b) tipologie, definite in base alla natura delle entrate, nell'ambito di ciascuna fonte di provenienza.

Le previsioni di spesa sono classificate in:

a) missioni, che rappresentano le funzioni principali e gli obiettivi strategici perseguiti dagli enti locali,

utilizzando risorse finanziarie, umane e strumentali ad esse destinate;

b) programmi, che rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti

nell'ambito delle missioni.

PAREGGIO DI BILANCIO

Il Bilancio di Previsione per gli esercizi finanziari 2021-2023 chiude con i seguenti totali a pareggio:

Competenza

Cassa Entrata Cassa Spesa

Entrata/Spesa

Esercizio 2021 € 18.594.063,82 € 23.558.499,51 € 21.207.263,14

Esercizio 2022 € 17.671.251,05

Esercizio 2023 € 17.557.465,36

Il pareggio del Bilancio di Previsione 2021-2023, è stato raggiunto confermando le tariffe e le aliquote vigenti

nel 2020 per quanto riguarda i tributi; anche per quanto attiene alle tariffe dei servizi sono state tutte

confermate nelle misure deliberate per l’anno 2020; per il dettaglio delle tariffe ed aliquote si rimanda alle

singole delibere allegate al bilancio di previsione.

GLI EQUILIBRI DI BILANCIO

Il bilancio è suddiviso in quattro parti. Ciascuna di esse evidenzia un particolare aspetto della gestione ed un

proprio equilibrio finanziario.

Il bilancio corrente, comprende le entrate e le spese necessarie ad assicurare l’ordinaria gestione dell’ente,

nonché le spese correnti una tantum che non si ripeteranno nell’anno successivo.

Il bilancio investimenti, comprende tutte le somme destinate alla realizzazione di opere pubbliche ed

all’acquisto di beni mobili, la cui utilità va oltre l’esercizio.

3Il bilancio anticipazioni, comprende poste di entrata e di spesa relative alle anticipazioni dell’istituto Tesoriere,

destinate ad assicurare liquidità all’Ente senza alterare la gestione corrente e quella degli investimenti.

L’attivazione di questo finanziamento a breve è prevista per fronteggiare temporanee carenze di liquidità

rispettando in tal modo le scadenze di pagamento dei fornitori.

Infine il bilancio per conto terzi è formato da poste compensative di entrata e di spesa. Comprende tutte quelle

operazioni effettuate dall’ente in nome e per conto di altri soggetti. Rientrano in questa fattispecie a titolo

esemplificativo e non esaustivo le ritenute d’imposta sui redditi effettuate dal Comune come sostituto

d’imposta, le somme anticipate per il servizio economato, i depositi cauzionali.

4COMUNE DI MONTERONI D'ARBIA BILANCIO DI PREVISIONE 2021 - 2023

EQUILIBRI DI BILANCIO

EQUILIBRIO ECONOMICO - FINANZIARIO COMPETENZA COMPETENZA COMPETENZA

ANNO 2021 ANNO 2022 ANNO 2023

Fondo di cassa all'inizio dell'esercizio 4.099.508,33

A) Fondo pluriennale vincolato di entrata per spese correnti (+) 107.765,47 0,00 0,00

AA) Recupero disavanzo di amministrazione esercizio precedente (-) 0,00 0,00 0,00

B) Entrate Titoli 1.00 - 2.00 - 3.00 (+) 10.663.192,23 10.507.510,30 10.499.692,77

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) 0,00 0,00 0,00

D) Spese Titolo 1.00 - Spese correnti (-) 10.744.238,77 10.452.178,30 10.451.882,77

di cui: - fondo pluriennale vincolato 0,00 0,00 0,00

- fondo crediti di dubbia esigibilità 1.308.204,42 1.260.157,72 1.248.957,72

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e prestiti obbligazionari (-) 55.492,00 55.332,00 47.810,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

di cui Fondo anticipazioni di liquidità 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) -28.773,07 0,00 0,00

ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE E DA PRINCIPI CONTABILI, CHE HANNO EFFETTO SULL'EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI

SULL'ORDINAMENTO DEGLI ENTI LOCALI

H) Utilizzo risultato di amministrazione presunto per spese correnti e per rimborso dei prestiti (2) (+) 28.773,07 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CORRENTE (3) (O=G+H+I-L+M) 0,00 0,00 0,00

P) Utilizzo risultato di amministrazione presunto per spese di investimento (2) (+) 49.027,17 0,00 0,00

Q) Fondo pluriennale vincolato di entrata per spese in conto capitale (+) 34.037,61 5.968,16 0,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 778.495,68 225.000,00 125.000,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (-) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria (-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (-) 0,00 0,00 0,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 861.560,46 230.968,16 125.000,00

di cui fondo pluriennale vincolato di spesa 5.968,16 0,00 0,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE (Z = P+Q+R-C-I-S1-S2-T+L-M-U-V+E) 0,00 0,00 0,00

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (+) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (+) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria (+) 0,00 0,00 0,00

X1) Spese Titolo 3.02 per Concessione crediti di breve termine (-) 0,00 0,00 0,00

X2) Spese Titolo 3.03 per Concessione crediti di medio-lungo termine (-) 0,00 0,00 0,00

Y) Spese Titolo 3.04 per Altre spese per acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

EQUILIBRIO FINALE (W = O+Z+S1+S2+T-X1-X2-Y) 0,00 0,00 0,00

Saldo corrente ai fini della copertura degli investimenti pluriennali (4):

Equilibrio di parte corrente (O) 0,00 0,00 0,00

Utilizzo risultato di amministrazione per il finanziamento di spese correnti e del rimborso prestiti (H) al netto del fondo

(-) 28.773,07 0,00 0,00

anticipazione di liquidità

Equilibrio di parte corrente ai fini della copertura degli investimenti pluriennali -28.773,07 0,00 0,00

C) Si tratta delle entrate in conto capitale relative ai soli contributi agli investimenti destinati al rimborso prestiti corrispondenti alla voce del piano dei conti finanziario con codifica E.4.02.06.00.000.

E) Si tratta delle spese del titolo 2 per trasferimenti in conto capitale corrispondenti alla voce del piano dei conti finanziario con codifica U.2.04.00.00.000.

S1) Si tratta delle entrate del titolo 5 limitatamente alle riscossione crediti di breve termine corrispondenti alla voce del piano dei conti finanziario con codifica E.5.02.00.00.000.

S2) Si tratta delle entrate del titolo 5 limitatamente alle riscossione crediti di medio-lungo termine corrispondenti alla voce del piano dei conti finanziario con codifica E.5.03.00.00.000.

T) Si tratta delle entrate del titolo 5 limitatamente alle altre entrate per riduzione di attività finanziarie corrispondenti alla voce del piano dei conti finanziario con codifica E.5.04.00.00.000.

X1) Si tratta delle spese del titolo 3 limitatamente alle concessione crediti di breve termine corrispondenti alla voce del piano dei conti finanziario con codifica U.3.02.00.00.000.

X2) Si tratta delle spese del titolo 3 limitatamente alle concessione crediti di medio-lungo termine corrispondenti alla voce del piano dei conti finanziario con codifica U.3.03.00.00.000.

Y) Si tratta delle spese del titolo 3 limitatamente alle altre spese per incremento di attività finanziarie corrispondenti alla voce del piano dei conti finanziario con codifica U.3.04.00.00.000.

(2) In sede di approvazione del bilancio di previsione è consentito l'utilizzo della sola quota vincolata del risultato di amministrazione presunto. Nel corso dell'esercizio è consentito l'utilizzo anche della quota accantonata se il bilancio è deliberato a seguito

dell'approvazione del prospetto

concernente il risultato di amministrazione presunto dell'anno precedente aggiornato sulla base di un pre-consuntivo dell'esercizio precedente. E' consentito l'utilizzo anche della quota destinata agli investimenti e della quota libera del risultato di

amministrazione dell'anno precedente se

il bilancio (o la variazione di bilancio) è deliberato a seguito dell'approvazione del rendiconto dell'anno precedente.

(3) La somma algebrica finale non può essere inferiore a zero per il rispetto della disposizione di cui all’articolo 162 del testo unico delle leggi sull’ordinamento degli enti locali.

(4) Con riferimento a ciascun esercizio, il saldo positivo dell’equilibrio di parte corrente in termini di competenza finanziaria può costituire copertura agli investimenti imputati agli esercizi successivi per un importo non superiore al minore valore tra la media

dei saldi di parte corrente in

termini di competenza e la media dei saldi di parte corrente in termini di cassa registrati negli ultimi tre esercizi rendicontati, se sempre positivi, determinati al netto dell’utilizzo dell’avanzo di amministrazione, del fondo di cassa, e delle entrate non ricorrenti

che non hanno dato

copertura a impegni, o pagamenti.

5GLI EQUILIBRI DI CASSA

L’art. 162, comma 6, del D.Lgs. 267/2000, prevede che il bilancio di previsione garantisca un fondo di cassa

finale non negativo.

L’Ente presenta un fondo di cassa iniziale dell’esercizio 2021 pari ad € 4.099.508,33.

La stima degli incassi per l’annualità 2021, strettamente correlata alle previsioni di competenza, ai residui

presunti e tenuto conto dell’accantonamento al fondo crediti di dubbia esigibilità è pari a € 19.458.991,18.

Analogamente la stima dei pagamenti, strettamente correlata alle previsioni di competenza e ai residui

presunti, è pari a € 21.207.263,14.

In conseguenza di quanto sopra si prevede un fondo di cassa finale presunto, pari a € 2.351.236,37.

Tale previsione potrà essere suscettibile di modifiche in corso d’anno originate dalle fisiologiche variazioni del

bilancio finanziario e dalle variazioni connesse a modifiche correlate ad una diversa attuazione degli interventi

di spesa o ad una diversa tempistica di erogazione delle somme da parte di enti terzi.

COMUNE DI MONTERONI D'ARBIA BILANCIO DI PREVISIONE 2021 - 2023

QUADRO GENERALE RIASSUNTIVO

ENTRATE SPESE

CASSA COMPETENZA COMPETENZA COMPETENZA CASSA COMPETENZA COMPETENZA COMPETENZA

ANNO 2021 ANNO 2021 ANNO 2022 ANNO 2023 ANNO 2021 ANNO 2021 ANNO 2022 ANNO 2023

Fondo di cassa presunto all'inizio 4.099.508,33

dell'esercizio

Utilizzo avanzo presunto di amministrazione 77.800,24 0,00 0,00 Disavanzo di amministrazione (1) 0,00 0,00 0,00

di cui Utilizzo Fondo anticipazioni di 0,00 0,00 0,00 Disavanzo derivante da debito autorizzato e 0,00 0,00 0,00

liquidità non contratto (2)

Fondo pluriennale vincolato 141.803,08 5.968,16 0,00 Titolo 1: Spese correnti 12.358.876,29 10.744.238,77 10.452.178,30 10.451.882,77

Titolo 1: Entrate correnti di natura tributaria, 5.021.180,32 5.115.150,99 5.158.517,99 5.172.678,99 - di cui fondo pluriennale vincolato 0,00 0,00 0,00

contributiva e perequativa

Titolo 2: Trasferimenti correnti 1.319.246,65 641.567,45 521.318,84 519.340,31 Titolo 2: Spese in conto capitale 1.685.186,59 861.560,46 230.968,16 125.000,00

Titolo 3: Entrate extratributarie 4.395.611,19 4.906.473,79 4.827.673,47 4.807.673,47 - di cui fondo pluriennale vincolato 5.968,16 0,00 0,00

Titolo 4: Entrate in conto capitale 1.665.693,65 778.495,68 225.000,00 125.000,00 Titolo 3: Spese per incremento attivita' 0,00 0,00 0,00 0,00

finanziarie

Titolo 5: Entrate da riduzione di attivita' 0,00 0,00 0,00 0,00 - di cui fondo pluriennale vincolato 0,00 0,00 0,00

finanziarie

Totale entrate finali........... 12.401.731,81 11.441.687,91 10.732.510,30 10.624.692,77 Totale spese finali........... 14.044.062,88 11.605.799,23 10.683.146,46 10.576.882,77

Titolo 6: Accensione Prestiti 58.436,57 0,00 0,00 0,00 Titolo 4: Rimborso Prestiti 55.492,00 55.492,00 55.332,00 47.810,00

Titolo 7: Anticipazioni da istituto 4.162.772,59 4.162.772,59 4.162.772,59 4.162.772,59 - di cui fondo anticipazioni di liquidità 0,00 0,00 0,00

tesoriere/cassiere

Titolo 9: Entrate per conto terzi e partite di 2.836.050,21 2.770.000,00 2.770.000,00 2.770.000,00 Titolo 5: Chiusura Anticipazioni ricevute da 4.162.772,59 4.162.772,59 4.162.772,59 4.162.772,59

giro istituto tesoriere/cassiere

Titolo 7: Uscite per conto terzi e partite di 2.944.935,67 2.770.000,00 2.770.000,00 2.770.000,00

giro

Totale Titoli 19.458.991,18 18.374.460,50 17.665.282,89 17.557.465,36 Totale Titoli 21.207.263,14 18.594.063,82 17.671.251,05 17.557.465,36

TOTALE COMPLESSIVO ENTRATE 23.558.499,51 18.594.063,82 17.671.251,05 17.557.465,36 TOTALE COMPLESSIVO SPESE 21.207.263,14 18.594.063,82 17.671.251,05 17.557.465,36

Fondo di cassa finale presunto 2.351.236,37

(1) corrisponde alla prima voce del conto del bilancio spese.

(2) Solo per le regioni e le province autonome di Trento e di Bolzano. Corrisponde alla seconda voce del conto del bilancio spese

6I NUMERI DEL BILANCIO DI PREVISIONE 2020

Le spese di parte corrente sono previste complessivamente in € 10.744.238,77.

Le entrate e le spese di parte corrente sono rappresentate, in sintesi, nelle tabelle esposte nelle pagine

seguenti, secondo la struttura di bilancio, ossia per tipologie per quanto riguarda le entrate e per macro-

aggregati per ciò che concerne la spesa.

La spesa per investimenti è prevista, per il 2021, in € 827.522,85 al netto delle spese che trovano copertura nel

Fondo Pluriennale Vincolato (FPV) nell’importo di euro 34.037,61.

Le risorse previste per gli investimenti sono le seguenti:

- mezzi propri di natura patrimoniale (alienazioni, oneri di urbanizzazione): € 175.000,00;

- contribuzioni esterne, pubbliche e private: € 603.495,68;

- avanzo di amministrazione vincolato di conto capitale: € 49.027,17.

LE ENTRATE DI PARTE CORRENTE

TITOLO I - ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

Si conferma la sostanziale invarianza di tariffe e aliquote dei tributi, pur in presenza del superamento del blocco

normativo della leva fiscale dal 2019, che rende i comuni liberi di definire in autonomia la propria politica

tributaria. Questa amministrazione dal 2020 ha istituito con delibera consiliare n. 105 del 10.12.2019 l’imposta

di soggiorno introdotta dall’art. 4 del D.Lgs. 23/2011 per finanziare ai sensi della stessa norma interventi in

materia di turismo e cultura.

Le entrate tributarie sono state previste sulla base dei dati 2019 opportunamente ponderati; si ritiene tuttavia

che ad intervenuta ripartizione ed assegnazione delle risorse previste nella legge di bilancio e da ulteriori

provvedimenti e decreti che potranno essere adottati per fronteggiare l’emergenza sanitaria potrà rendersi

necessario operare variazioni, anche significative, rispetto alle attuali previsioni.

Entrate tributarie

Titolo 1

2020

Composizione (previsioni definitive)

2021

Imposte, tasse e proventi assimilati 4.481.307,93 4.479.121,70

Compartecipazioni di tributi 2.369,29 1.467,29

Fondi perequativi da Amministrazioni Centrali 619.111,25 634.562,00

Fondi perequativi dalla Regione o Provincia

0,00 0,00

autonoma

Totale 5.102.788,47 5.115.150,99

Scostamento +12.362,52

Lo scostamento positivo non è significativo ed è principalmente riconducibile all’incremento del fondo di

solidarietà comunale, così come previsto con la legge di bilancio del 2020; si riscontrano inoltre piccole

variazioni in più e in meno tra le varie poste che tendono a compensarsi.

Nel dettaglio:

IMU (Imposta Municipale Propria)

L'IMU di competenza 2021 è stimata in € 1.840.000,00 (+ € 100mila) a parità di aliquote e di condizioni di

applicazione rispetto al 2020. La previsione è formulata sulla base del Rendiconto 2019, in quanto il 2020

7sconta l ’ effetto dei provvedimenti di esenzione adottati dal Governo in favore di alcune categorie

economiche. Per ciascuna delle annualità successive il gettito iscritto in bilancio ammonta ad € 1.860.000,00;

la previsione è formulata al netto della quota di alimentazione al FSC (prevista in misura pari alla quota

trattenuta dallo stato nel 2020, pari ad euro 416.179,62).

Con riferimento al recupero del pregresso si stima una entrata di € 170.000,00 per l’esercizio 2021 e di €

180.000,00 per ciascuno degli esercizi 2022 e 2023.

TASI (tributo sui servizi indivisibili)

La TASI è abolita dal 2020.

La previsione di € 20.000 nell’anno 2021 e di € 10.000,00 nelle due successive annualità è, pertanto, riferita al

recupero del pregresso.

Addizionale comunale IRPEF

Il Consiglio dell’ente con deliberazione n. 44 del 28.06.2012 ha apportato modifiche al Regolamento per

l’applicazione dell’aliquota addizionale comunale IRPEF, stabilendo la variazione dell'aliquota dell'addizionale

comunale IRPEF per scaglioni di reddito ed una soglia di esenzione per i contribuenti in possesso di redditi

annui uguali o inferiori ad € 8.500,00.

Le aliquote 2021 differenziate per gli scaglioni di reddito, deliberate con l’atto consiliare sopra richiamato, sono

di seguito indicate:

ALIQUOTA DESCRIZIONE

ESENTE Esenzione per reddito imponibile complessivo determinato ai fini IRPEF non superiore

a € 8.500,00. Se il reddito imponibile supera la predetta soglia l’addizionale è dovuta

e determinata con criteri di progressività per scaglioni applicando le aliquote al reddito

imponibile complessivo

0,70 Applicabile a scaglione di reddito fino a € 15.000,00

0,72 Applicabile a scaglione di reddito oltre € 15.000,00 e fino a € 28.000,00

0,75 Applicabile a scaglione di reddito oltre € 28.000,00 e fino a € 55.000,00

0,78 Applicabile a scaglione di reddito oltre € 55.000,00 e fino a € 75.000,00

0,80 Applicabile a scaglione di reddito oltre € 75.000,00

Le previsioni di gettito sono effettuate tenendo conto sia del dato storico che delle soglie minime e massime

previste dal simulatore dell'addizionale presente nel portale del federalismo fiscale, nonché di una possibile

diminuzione del gettito dovuta alla crisi economica in corso conseguente alla pandemia da Covid-19.

- anno 2021: € 780.000,00;

- anno 2022: € 790.000,00;

- anno 2023: € 800.000,00;

Tributo sui rifiuti - TARI

Per quanto riguarda l'entrata prevista a titolo di TARI, poiché al momento della formazione di questo bilancio

non è disponibile il piano finanziario per l'anno 2021 per la previsione si è preso a riferimento quello approvato

da ATO Toscana Sud per l'anno 2019 . Al momento in cui saranno disponibili i dati relativi al 2021 si provvederà

ad apportare al bilancio la necessaria variazione. Per gli anni successivi, il gettito è stato mantenuto costante.

Imposta sulla pubblicità - diritti sulle pubbliche affissioni - TOSAP

A norma dell’art. 1 commi 816 della legge 160/2019 dall’anno 2021 la tassa per l'occupazione di spazi ed aree

pubbliche, il canone per l'occupazione di spazi ed aree pubbliche, l'imposta comunale sulla pubblicità e il diritto

sulle pubbliche affissioni, il canone per l'installazione dei mezzi pubblicitari e il canone di cui all'articolo 27,

commi 7 e 8, del codice della strada sono sostituiti dal nuovo “canone patrimoniale di concessione,

autorizzazione o esposizione pubblicitaria” e sarà comunque comprensivo di qualunque canone ricognitorio o

8concessorio previsto da norme di legge e dai regolamenti comunali e provinciali, fatti salvi quelli connessi a

prestazioni di servizi.

Imposta di soggiorno

La previsione è stata effettuata ad invarianza di tariffe confermate nella stessa misura dell’anno 2020:

Imposta per persona per

Struttura ricettiva e classificazione

pernottamento

n. Stelle (art. 37 LRT n. 86/2016)

(fino ad un massimo di

n. Chiavi (art. 65 LRT n. 86/2016)

cinque pernottamenti)

Ostelli

Rifugi

€ 0,50

Aree Sosta

Foresterie

Alberghi 1-2 stelle

Residenze 1-2 chiavi

€ 1,00

Agriturismi 1-2 girasoli

Campeggi

Tariffa ordinaria*

Alberghi 3 stelle

Residenze 3 chiavi

Agriturismi 3-4-5 girasoli

Locazioni turistiche € 1,50

Affittacamere

Bed & Breakfast

Case vacanze

Case per ferie

Alberghi 4-5 stelle

€ 2,00

Residenze 4 chiavi e d’epoca

*comprende le altre tipologie extra-alberghiere previste dalla LRT n. 86/2016 e non ricomprese nel presente prospetto

Il gettito previsto per l’anno 2021 è stimato in € 70.000,00, ed è destinato a finanziare interventi in materia di

turismo, cultura, manutenzioni, individuati nel bilancio di previsione 2021, tramite gli appositi capitoli di spesa,

destinati allo scopo.

Spesa corrente finanziata con Imposta di soggiorno

Previsione

Miss. Progr. Tit. Macro Descrizione

2021

5 2 1 103 SERVIZI PER EVENTI 2.300,00

5 2 1 104 CONTRIBUTI PER EVENTI 8.000,00

7 1 1 103 SERVIZI DI PROMOZIONE TURISTICA 1.500,00

7 1 1 104 CONTRIBUTI PER EVENTI PROMOZIONALI E TURISTICI 4.500,00

ATTIVITA DI POTENZIAMENTO DELL'INFORMAZIONE E

7 1 1 103 1.000,00

DELLA PROMOZIONE DEL TERRITORIO

9 2 1 103 TUTELA E VALORIZZAZIONE E RECUPERO AMBIENTALE 34.700,00

16 1 1 104 CONTRIBUTI PER EVENTI 18.000,00

70.000,00

9Si segnala inoltre che a decorrere dall'anno di imposta 2020, i regolamenti e le delibere di approvazione delle

tariffe relative all’imposta di soggiorno saranno efficaci dal primo giorno del secondo mese successivo a quello

della loro pubblicazione effettuata nell'apposita sezione del portale del federalismo fiscale a cura del Ministero

dell’Economia e delle Finanze.

Compartecipazioni di tributi

Le entrate di questa tipologia, costituite dalla distribuzione del 5xmille IRPEF per attività sociali sono previste

in € 1.467,29, pari al gettito 2019.

Fondo di solidarietà comunale

La previsione del Fondo di Solidarietà Comunale è stata stimato in € 634.562,00 pari all’attribuzione dell’anno

2020, incrementata dalle risorse di cui all’art. 1 commi 848 ed 849 della Legge 160/2019, secondo il riparto

reso noto da ANCI Toscana, in base al quale è stato possibile formulare le previsioni anche per le annualità

successive negli importi che seguono:

2022 € 648.429,00

2023 € 652.590,00

La previsione non tiene conto dell’ulteriore incremento del fondo di cui all’art.1, commi 791-794 per il

miglioramento dei servizi in campo sociale a partire dall’anno 2021 e per il potenziamento degli asili nido, a

decorrere dall’anno 2022, per i quali siamo in attesa del riparto da parte del ministero.

ENTRATE TITOLO II- TRASFERIMENTI CORRENTI

Le entrate da trasferimenti correnti sono suddivise nelle seguenti tipologie:

Trasferimenti correnti

Titolo 2

2020

Composizione (previsioni definitive)

2021

Trasferimenti correnti da Amministrazioni

1.368.811,16 479.176,88

pubbliche

Trasferimenti correnti da Famiglie 10.349,38 0,00

Trasferimenti correnti da Imprese 11.000,00 13.000,00

Trasferimenti correnti da Istituzioni Sociali Private 149.500,00 149.390,57

Trasferimenti correnti dall'Unione Europea e dal

0,00 0,00

Resto del Mondo

Totale 1.539.660,54 641.567,45

Scostamento -898.093,09

Le minori entrate di € 898.093,09 sono ascrivibili, prevalentemente, ai trasferimenti a titolo di ristoro minori

entrate/maggiori spese da Covid-19 contabilizzati nel 2020 per circa 778mila euro e non previsti nel 2021 e,

per la restante parte, a minori trasferimenti a specifica destinazione nell’ambito del sociale e dei servizi

scolastico-educativi.

E' iscritta a bilancio 2021 la somma stimata in euro 48.000,00 a titolo di Fondo per l'esercizio delle funzioni

fondamentali di cui all'art. 106 del Decreto Legge 19 maggio 2020, n. 34, la cui dotazione è incrementata per il

2021 dall'art.1 comma 822 della Legge 178/2020 (Legge di Bilancio 2021).

ENTRATE TITOLO III- ENTRATE EXTRATRIBUTARIE

Le entrate extratributarie sono suddivise nelle seguenti tipologie:

10Entrate extratributarie

Titolo 3

2020

Composizione (previsioni definitive)

2021

Vendita di beni e servizi e proventi derivanti dalla

2.416.632,09 2.903.457,87

gestione dei beni

Proventi dall'attività di controllo e repressione

1.150.881,80 1.562.350,00

delle irregolarità e degli illeciti

Interessi attivi 1.192,58 1.100,00

Altre entrate da redditi da capitale 127.794,15 133.000,00

Rimborsi e altre entrate correnti 311.873,65 306.565,92

Totale 4.008.374,58 4.906.473,79

Scostamento +898.099,21

Lo scostamento positivo dipende, prevalentemente, da maggiori entrate da rette dei servizi scolastico-

educativi, fortemente abbattute nel 2020 in conseguenza del lockdown, così come le entrate per proventi dalla

gestione della RSA e i proventi da sanzioni per violazioni al cds.

Tra le maggiori somme iscritte figura l’entrata per il canone unico patrimoniale; con l'esercizio 2021 va a regime

la riforma tributaria definita dalla L. 160/2019, legge di bilancio 2020, sul canone patrimoniale unico che va ad

accorpare entrate precedentemente iscritte nel titolo 1, imposta sulla pubblicità e diritti sulle pubbliche

affissioni, con entrate tipiche del titolo 3 quali la cosap e i canoni patrimoniali in genere. E’ in fase di

predisposizione il necessario regolamento per l'applicazione del canone patrimoniale unico e delle tariffe che

per il primo anno dovranno essere a invarianza di gettito.

AVANZO DI AMMINISTRAZIONE PER SPESE CORRENTI

Al bilancio di previsione 2021 sono applicate quote dell’avanzo vincolato per spese correnti per l’importo di €

28.773,07, come dettagliato al successivo punto C.

FONDO PLURIENNALE VINCOLATO PER LE SPESE CORRENTI

Trattasi di posta di entrata, prevista dalla nuova normativa contabile, iscritta in corrispondenza di spese re-

imputate, per competenza, agli esercizi successivi. Nel bilancio di previsione 2021-2023, è previsto il Fondo

Pluriennale Vincolato di parte corrente nella parte entrata a copertura delle spese accessorie di personale

esigibili nell’esercizio 2021. Tale fondo verrà adeguato in occasione del riaccertamento ordinario 2020,

propedeutico all’approvazione del rendiconto 2020.

RISORSE CORRENTI DESTINATE AD INVESTIMENTI

Non sono previste spese correnti destinate al finanziamento di investimenti.

LE SPESE DI PARTE CORRENTE

La spesa corrente è stata calcolata tenendo conto in particolare di:

- Personale in servizio e assunzioni previste,

- Interessi, su mutui in ammortamento,

- Contratti e convenzioni in essere,

- Spese per utenze e servizi di rete,

- Spese necessarie per l’esercizio delle funzioni fondamentali.

In generale, al netto dei tagli effettuati sulla spesa corrente, le altre spese ordinarie di gestione sono state

stanziate in base anche al loro andamento storico.

11Sono rispettati i vincoli di finanza pubblica in materia di spesa di personale.

Si riporta di seguito la tabella degli stanziamenti di spesa corrente distinti per macroaggregato:

Spese correnti

Previsioni Previsioni Variazione Previsioni Previsioni

Macroaggregato

definitive 2020 2021 % 2022 2023

1.1 Redditi da lavoro dipendente 1.780.483,30 1.882.390,92 +5,72 1.786.832,48 1.786.832,48

1.2 Imposte e tasse a carico dell'ente 133.739,39 135.948,89 +1,65 129.541,86 129.541,86

1.3 Acquisto di beni e servizi 6.201.457,79 6.248.326,21 +0,76 6.127.859,79 6.036.699,79

1.4 Trasferimenti correnti 921.293,23 637.557,63 -30,80 597.983,78 643.933,78

1.7 Interessi passivi 23.479,00 18.558,00 -20,96 17.942,00 17.661,00

1.9 Rimborsi e poste correttive delle entrate 96.929,83 74.400,00 -23,24 70.900,00 70.900,00

1.10 Altre spese correnti 1.583.786,66 1.747.057,12 +10,31 1.721.118,39 1.766.313,86

Totale 10.741.151,20 10.744.238,77 +0,03 10.452.178,30 10.451.882,77

A livello complessivo la spesa corrente dell’esercizio 2021 ammonta ad €. 10.744.238,77, in aumento di €.

3.087,57 rispetto al corrispondente stanziamento definitivo dell’anno 2020.

Al riguardo si significa:

- “Redditi di lavoro dipendente” - la spesa è stanziata tenendo conto del personale in servizio e nel rispetto

della deliberazione GC n. 160 in data 31.12.2020 “PIANO TRIENNALE DEL FABBISOGNO DI PERSONALE

2021/2023 (PTFP) - PIANO ANNUALE ASSUNZIONI 2021. VERIFICA DELLE ECCEDENZE. DOTAZIONE ORGANICA”

con la quale si modifica la dotazione organica dell’ente, approvata con deliberazione della Giunta Comunale n.

150 del 14.11.19; si approva il piano triennale delle assunzioni 2021/2023 e il piano annuale delle assunzioni

per l’anno 2021 dando atto che la programmazione è elaborata in termini di sostenibilità finanziaria e di

equilibri di bilancio e, comunque, entro i limiti imposti dall’art. 1, comma 557, della L. 296/2006 e s.m.i., in

tema di contenimento della spesa di personale;

- “Imposte e tasse a carico dell’ente” - la spesa è stanziata in relazione alle prevedibilità per quanto

programmato;

- “Acquisti di beni e servizi” - le previsioni sono state calcolate sulla base dei contratti di appalto in essere e su

quelli di prossimo affidamento, nonché sul fabbisogno storico delle spese; è risultato necessario calibrare le

previsioni in maniera precisa e contenuta.

- “Altre spese correnti” – le variazioni delle previsioni 2021 rispetto alle previsioni definitive 2020 sono

riconducibili agli stanziamenti dei capitoli della missione 20 per fondi accantonamento.

A1. Fondo crediti dubbia esigibilità

Il Fondo crediti di dubbia esigibilità rappresenta un accantonamento previsto dal nuovo principio contabile

applicato della contabilità finanziaria, il cui ammontare è determinato in considerazione della dimensione degli

stanziamenti relativi ai crediti che si prevede si formeranno nell’esercizio, della loro natura e dell’andamento

della riscossione nei cinque esercizi precedenti (la media del rapporto tra incassi e accertamenti per ciascuna

tipologia di entrata).

L’accantonamento al fondo crediti di dubbia esigibilità non è oggetto di impegno e genera un’economia di

bilancio che confluisce nel risultato di amministrazione come quota accantonata.

La Commissione Arconet ha chiarito (faq n. 25 e n. 26 di ottobre 2017) le modalità di calcolo per il FCDE in sede

di previsione di bilancio, con particolare riferimento alla composizione di numeratore e denominatore, per gli

enti che decidono di considerare tra gli incassi anche quelli realizzati nell’esercizio successivo in conto residui

dell’esercizio precedente, esplicitando i calcoli corrispondenti.

Per determinare il FCDE sono state preliminarmente individuate le voci di entrate che possono dare luogo a

crediti di dubbia e difficile esazione, tali entrate risultano analoghe a quelle del bilancio precedente.

12Per ciascuna entrata è stata poi calcolata la media del rapporto fra gli incassi, compresi quelli realizzati

nell’esercizio successivo in conto residui dell’esercizio precedente, e le somme accertate negli ultimi 5 esercizi

(2015-2019).

Non sono state considerate nel computo le entrate da altre amministrazioni pubbliche, quelle assistite da

fidejussione e le entrate tributarie che, sulla base dei principi contabili, sono accertate per cassa.

Per le entrate che negli esercizi precedenti all'adozione dei nuovi principi erano state accertate per cassa l'FCDE

è stato determinato sulla base di dati extracontabili.

Il calcolo delle medie tra incassi e accertamenti nel quinquennio precedente è stato effettuato secondo le

modalità previste dall’esempio 5 del principio contabile 4/2, utilizzando il metodo della media semplice; pur

tuttavia su alcune voci di entrata oggetto di accantonamento al fondo crediti sono state utilizzate percentuali

di accantonamento superiori rispetto alla media semplice calcolata, prudenzialmente, in considerazione degli

incassi attesi.

Rispetto ai criteri di determinazione dell’FCDE sopra descritti, la normativa vigente ha previsto una gradualità

di applicazione dell’accantonamento in bilancio, andando a regime all’anno 2021 con applicazione della

percentuale del 100%.

Nella tabella allegata al bilancio è illustrata la composizione del Fondo Crediti di Dubbia Esigibilità di questo

Ente, per gli esercizi del bilancio finanziario 2021-2023, distinti per tipologia di entrata.

Il fondo è stanziato nella seguente misura:

Anno Anno Anno

FCDE BILANCIO PREVISIONE 2021

2021 2022 2023

Previsione 3.900.171,70 3.870.271,70 3.850.271,70

Fondo calcolato 1.273.910,73 1.260.166,73 1.248.966,73

% minima 100% 100% 100%

Fondo minimo 1.273.910,73 1.260.166,73 1.248.966,73

Fondo a Bilancio 1.308.213,43 1.260.166,73 1.248.966,73

A2. Fondi e accantonamenti

FONDO DI RISERVA (MISSIONE 20 PROGRAMMA 01)

Conformemente a quanto previsto all’art. 166 comma 2 ter del D.Lgs. 267/2000 (nel caso specifico importo

non inferiore allo 0,30% e non superiore al 2% delle spese correnti) è’ previsto un fondo di riserva pari a €

73.863,01 nell’esercizio 2021, € 96.050,98 per il 2022, € 152.446,45 per il 2023.

FONDO DI RISERVA DI CASSA (MISSIONE 20 PROGRAMMA 01)

Ai sensi di quanto previsto dall’art. 166 comma 2-quater del D.Lgs. 267/2000, è previsto un fondo di riserva di

cassa pari ad € 121.547,07 (non inferiore allo 0,2 per cento delle spese finali).

FONDO RISCHI CONTENZIOSO

In relazione alle cause legali in essere che presentano potenziali rischi di soccombenza tali da generare

eventuali oneri a carico dell’Amministrazione comunale il nuovo principio contabile applicato prevede

l’iscrizione nella parte spesa di un fondo rischi contenzioso.

Per l’esercizio 2021 i responsabili delle aree funzionali dell’ente non hanno fatto richiesta di accantonamenti a

fondo rischi contenzioso, pertanto non emerge nell’anno 2021 la necessità di accantonamenti a tale fondo nel

bilancio di previsione.

Per le cause pendenti l’ente ha già provveduto ad accantonare nell’avanzo di amministrazione 2019 a fondo

rischi contenzioso l’importo di € 17.000,00.

13FONDO INDENNITA’ DI FINE MANDATO

E’ stato altresì previsto un “Fondo spese per indennità fine mandato del Sindaco” nel quale sono stanziati €

2.510,00 per ciascuna annualità, che verrà utilizzato per il pagamento dell’indennità in questione; anche tale

fondo confluirà nell’avanzo di amministrazione accantonato in sede di rendiconto.

FONDO RINNOVI CONTRATTUALI

Nelle more della definizione dei contratti collettivi di lavoro, sono previsti a bilancio accantonamenti per

rinnovi contrattuali, sulla base di una stima di incremento delle retribuzioni medie del personale pari 3,5% a

decorrere dal 2021.

B. Elenco analitico delle quote vincolate e accantonate del risultato di

amministrazione al 31 dicembre dell’esercizio precedente, distinguendo i vincoli

derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri

finanziamenti, vincoli formalmente attribuiti dall’ente.

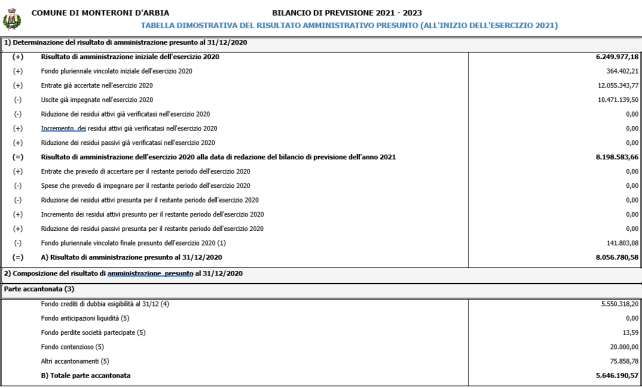

La tabella dimostrativa del risultato di amministrazione è un allegato al bilancio di previsione che evidenzia le

risultanze della gestione dell’esercizio precedente a quello cui si riferisce il bilancio di previsione, e consente

l’elaborazione di previsioni coerenti con tali risultati; in particolare, detta tabella consente di verificare

l’esistenza di un eventuale disavanzo e di provvedere alla relativa copertura.

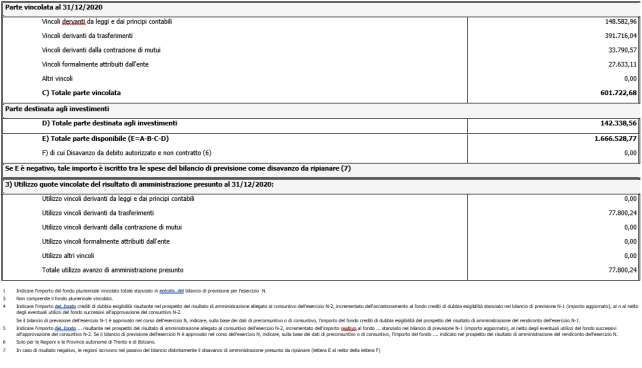

Il risultato di amministrazione presunto al 31.12.2020, approvato con deliberazioni della Giunta Comunale n.

9 del 29.01.2021, in base ai dati di pre-consuntivo è determinato in euro 8.056.780,58 di cui:

- € 5.646.190,57 rappresentano la parte accantonata,

- € 601.722,68 rappresentano la parte vincolata,

- € 142.338,56 rappresentano la parte destinata a spese d'investimento,

- € 1.666.528,77 rappresentano la parte disponibile.

Tali risultati andranno aggiornati in seguito al riaccertamento ordinario da effettuarsi prima dell’approvazione

del rendiconto 2020.

Il risultato presunto di amministrazione è rappresentato nel prospetto analitico allegato al Bilancio di

previsione secondo tabella da modulistica ministeriale di seguito riportata:

1415

C. Elenco analitico degli utilizzi delle quote vincolate e accantonate del risultato

di amministrazione, distinguendo i vincoli derivanti dalla legge e dai principi

contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente

attribuiti dall’ente.

Ai sensi del punto 9.2 del principio contabile applicato alla contabilità finanziaria, costituiscono quota vincolata

del risultato di amministrazione le entrate accertate e le corrispondenti economie di bilancio:

1) nei casi in cui la legge o i principi contabili generali e applicati della contabilità finanziaria individuano un

vincolo di specifica destinazione dell’entrata alla spesa. Per gli enti locali i vincoli derivanti dalla legge sono

previsti sia dalle leggi statali che dalle leggi regionali;

2) derivanti da mutui e finanziamenti contratti per il finanziamento di investimenti determinati;

3) derivanti da trasferimenti erogati a favore dell’ente per una specifica destinazione;

4) derivanti da entrate straordinarie, non aventi natura ricorrente, accertate e riscosse cui l’amministrazione

ha formalmente attribuito una specifica destinazione.

In occasione dell’approvazione del bilancio di previsione, e con successive variazioni di bilancio, è consentito

l’utilizzo della quota del risultato di amministrazione presunto costituita dai fondi vincolati previa approvazione

da parte della Giunta del prospetto aggiornato riguardante il risultato di amministrazione presunto (sopra

riportato).

La quota accantonata del risultato di amministrazione è costituita invece da accantonamento al fondo crediti

di dubbia esigibilità (principio 3.3) e dagli accantonamenti per le passività potenziali (fondi spese e rischi) che

sono utilizzabili solo a seguito del verificarsi dei rischi per i quali sono stati accantonati.

In relazione alla situazione rappresentata nel quadro dell’avanzo di amministrazione presunto, ed alle espresse

richieste da parte dei Responsabili delle Aree Funzionali di applicazione di quote di avanzo vincolato, è iscritto

a bilancio di previsione l’importo di euro 77.800,24 quale quota vincolata come di seguito:

Vincoli derivanti da Somma vincolata nell’avanzo Destinazione a bilancio Importo iscritto a bilancio di

trasferimenti di parte presunto 2020 previsione 2021

corrente

CONTRIBUTO DISINFEZIONE E 5.270,22 Acquisto del Servizio di 5.270,22

SANIFICAZIONE – ART 114 DL sanificazione degli Uffici e

18/2020 – U 12503 – Covid-19 ambienti dell’Ente - .Covid-19

Fondo per l’esercizio delle 6.844,24 Spese servizi sociali di 6.844,24

funzioni fondamentali (art. assistenza - CONTRIBUTI ad

106 DL 34/2020) – Covid-19 Istituzioni Sociali Private in

emergenza COVID.

FONDI Regione Toscana di 16.658,61 Trasferimenti a famiglie per 16.658,61

INTEGRAZIONE contributi sui integrazione canoni di

CANONI di LOCAZIONE - locazione - L.431/98-E15201

L.431/98

28.773,07 28.773,07

Vincoli derivanti da Somma vincolata nell’avanzo Destinazione a bilancio Importo iscritto a bilancio di

trasferimenti di conto presunto 2020 previsione 2021

capitale

Avanzo Vincolato da 2.413,17 INFRASTRUTTURE STRADALI 2.413,17

trasferimenti erogati da per CICLABILE FRANCIGENA.

Regione Toscana a favore

dell’Ente per le infrastrutture

stradali

Contributo Regione Toscana a 46.614,00 Distretto Turismo Attivo - 46.614,00

sostegno del Progetto Progetto Mobilità Dolce –

Mobilità Dolce Infrastrutture Stradali -.

49.027,17 49.027,17

16D. Elenco degli interventi programmati per spese di investimento finanziati col

ricorso al debito e con le risorse disponibili.

La parte investimenti del Bilancio di Previsione 2021-2023 prevede spese di euro 861.560,46 (di cui FPV €

5.968,16) per l’anno 2021, euro 230.968,16 per l’anno 2022 ed euro 125.000,00 per l’anno 2023.

Nell’anno 2021 risultano spese re-imputate per euro 34.037,61 finanziate con FPV, risultano inoltre spese

finanziate con applicazione dell’avanzo vincolato per euro 49.027,17, per cui per i nuovi investimenti risultano

stanziati euro 778.495,68; per l’anno 2022 sono previste spese coperte da fondo pluriennale vincolato per euro

5.968,16 e spese per nuovi investimenti pari a 225.000,00; per l’anno 2023 in assenza di spese re-imputate e

finanziate sia attraverso entrate riaccertate che attraverso il fondo pluriennale vincolato, le spese di

investimento previste sono riferite esclusivamente a nuovi investimenti e sono pari ad euro 125.000,00.

Per il finanziamento di dette spese non è previsto il ricorso all’indebitamento.

Le fonti di finanziamento previste sono le seguenti:

FONTI DI FINANZIAMENTO 2021 2022 2023

Fondo pluriennale vincolato 34.037,61 5.968,16 0,00

Avanzo di Amministrazione vincolato per 49.027,17

investimenti

RISORSE COMUNALI

Oneri per permessi di costruire 150.000,00 200.000,00 100.000,00

Alienazioni diritti di superficie 25.000,00 25.000,00 25.000,00

CONTRIBUTI

Statali per investimenti 230.655,45 0,00 0,00

Regionali per investimenti 242.755,00 0,00 0,00

Da Amministrazione provinciale 100.000,00

Da Istituzioni sociali private 7.500,00

Da famiglie 22.585,23

TOTALE FONTI 861.560,46 230.968,16 125.000,00

Con riferimento agli interventi programmati nel bilancio 2021-2023 si fa integrale rinvio al programma

triennale delle opere pubbliche allegato al Documento unico di programmazione (DUP) ed al DUP stesso, dove

trovano dettaglio anche gli interventi di importo inferiore ad euro 100.000,00.

E. Cause che non hanno reso possibile porre in essere la programmazione

necessaria alla definizione dei relativi cronoprogrammi, nel caso in cui gli

stanziamenti riguardanti il fondo pluriennale vincolato comprendono anche

investimenti ancora in corso di definizione.

Gli investimenti del comune di Monteroni d’Arbia finanziati con il Fondo Pluriennale Vincolato trovano la loro

collocazione all’interno degli stanziamenti dell’anno 2021. Per i nuovi investimenti (2022/2023) la puntuale

definizione dei cronoprogrammi e la conseguente applicazione del Fondo Pluriennale Vincolato viene rinviata

all’atto dell’aggiudicazione dei lavori in rapporto al prevedibile sviluppo degli stati di avanzamento dei lavori

nel triennio di riferimento.

17Si evidenzia in ogni caso come la programmazione necessaria alla definizione dei cronoprogrammi sia

condizionata da diversi fattori fra i quali le modalità e i tempi di reperimento delle risorse nonché le variazioni

che intervengono in corso d'opera nella esecuzione dei lavori.

F. Elenco delle garanzie principali o sussidiarie prestate dall’ente a favore di enti

e di altri soggetti ai sensi delle leggi vigenti.

L’ammontare delle garanzie fideiussorie rilasciate dall’ente a istituti di credito in favore di società partecipate

è pari ad € 46.975,13 per ciascuna annualità del bilancio di previsione finanziario.

Di seguito, si riporta il dettaglio di tali garanzie:

Consorzio Terrecablate

L’Ente ha rilasciato, ai sensi dell’art. 207 del D.Lgs. 267/2000, garanzia fideiussoria in favore del Consorzio

Terrecablate, ente partecipato.

Tale garanzia, in quota parte, relativa a due mutui per investimenti assunti dal Consorzio medesimo è stata

deliberata dal Consiglio Comunale con i seguenti atti:

Deliberazione n. 16 del 01.03.2005 per un mutuo di € 9.480.000,00

Deliberazione n. 20 del 24.03.2006 per un mutuo di € 5.700.000,00

I piani di ammortamento dei suddetti mutui sono stati rimodulati e il Consiglio Comunale di Monteroni d’Arbia

con atto n. 43 del 28.06.2012, ha preso atto dell’operazione di rimodulazione del debito richiesta dal Consorzio.

In base a quanto previsto dall’atto sopra richiamato, il 2016 era l’ultimo esercizio in cui era prevista una

garanzia, dal Comune di Monteroni d’Arbia.

Tali mutui sono stati rinegoziati nel corso dell’anno 2017; il Consiglio Comunale ha autorizzato tale operazione

con deliberazione n. 13 del 30.03.2017.

L’importo garantito dal Comune di Monteroni d’Arbia è pari ad € 12.606,91 per ciascuna annualità del bilancio

2021-2022-2023.

Siena Casa SpA

L’Ente ha rilasciato, ai sensi dell’art. 207 del D.lgs. 267/2000, garanzie fideiussorie in favore Siena Casa SpA

(società partecipata) finalizzate alla contrazione di un mutuo di € 531.500,00, assunto con la Cassa DD.PP., per

la realizzazione di alloggi da costruire nel territorio del Comune di Monteroni d’Arbia.

L’ammontare complessivo dell’importo garantito è pari ad € 34.188,22 per ciascuna annualità del bilancio

2021-2022-2023.

G. Oneri e impegni finanziari stimati e stanziati in bilancio, derivanti da contratti

relativi a strumenti finanziari derivati o da contratti di finanziamento che includono

una componente derivata.

Il Comune di Monteroni d’Arbia non ha in essere contratti relativi a strumenti finanziari derivati o contratti di

finanziamento che includono una componente derivata.

H Elenco degli enti ed organismi strumentali

Gli enti strumentali del Comune di Monteroni d’Arbia sono i seguenti:

18%

Ente partecipaz. Siti istituzionali

comune

Ato Toscana Sud 0,46 http://www.atotoscanasud.it

Società della Salute Senese 4,78 http://www.sds-senese.it/

Consorzio Terrecablate 2,1 www.consorzioterrecablate.it

Autorità Idrica Toscana 0,78 http://www.autoritaidrica.toscana.it

Consorzio Energia Toscana 0,137 www.consorzioenergiatoscana.it

I bilanci degli organismi saranno resi disponibili sui relativi siti internet ai quali si potrà accedere attraverso il

sito del Comune di Monteroni d’Arbia: www.comune.monteronidarbia.si.it

I Elenco delle partecipazioni possedute

SOCIETA' PARTECIPATE

Le società partecipate dal Comune di Monteroni d’Arbia sono le seguenti:

% partecipaz

Società Siti istituzionali

comune

Terre di Siena Lab S.r.l. 0,28 www.terredisienalab.it

Acquedotto del fiora S.p.A. 1,04 www.fiora.it

L.E.A.D.E.R. Siena S.C.R.L. 2,61 www.leadersiena.it

Microcredito di Solidarietà S.p.A. 0,37 www.microcreditosolidale.eu

Siena Ambiente S.p.A. 0,4162 www.sienambiente.it

TRA.IN S.p.A. 0,5923 www.trainspa.it

Intesa S.p.A. 3,32 www.intesa.siena.it

Siena Casa S.p.A. 1 www.sienacasa.net

Arbia Servizi S.r.L. 44 www.arbiaservizi.com

I bilanci delle società partecipate saranno resi disponibili sui relativi siti internet ai quali si potrà accedere

attraverso il sito del Comune di Monteroni d’Arbia: www.comune.monteronidarbia.si.it

J Altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie

per l’interpretazione del bilancio.

LIMITI DI INDEBITAMENTO

Come già anticipato. per il triennio 2020-2022, l’ente non prevede assunzione di mutui e/o prestiti. Il Comune

di Monteroni d’Arbia da anni non fa ricorso all’indebitamento.

L’attuale situazione debitoria è la seguente:

19Anno 2018 2019 2020 2021 2022 2023

Residuo debito (+) 685.638,20 559.052,15 447.282,19 424.831,16 369.340,55 314.010,96

Nuovi prestiti (+) 0,00 0,00 0,00 0,00 0,00 0,00

Prestiti rimborsati (-) -126.586,05 -108.705,03 -22.451,20 -55.490,61 -55.329,59 -47.807,66

Estinzioni anticipate (-) 0,00 0,00 0,00 0,00 0,00 0,00

A ltre variazio ni +/- (da specificare) 0,00 -3.064,93 0,17 0,00 0,00 0,00

Totale fine anno 559.052,15 447.282,19 424.831,16 369.340,55 314.010,96 266.203,30

Si specifica che nell’anno 2019 l’ente ha aderito alla rinegoziazione mutui di Cassa Depositi e Prestiti ex Art 1

commi da 961 a 964 della Legge 145/2018, che ha interessato, per questo comune, un solo mutuo (posizione

n. 4435446) per cui, in variazioni da altre cause, si espone il maggiore importo della quota capitale rimborsata

per effetto della rinegoziazione.

Si specifica altresì che nell’anno 2020 l’ente ha beneficiato della sospensione del rimborso delle quote capitale

dei così detti mutui Mef ed ha aderito alla rinegoziazione proposta da cdp per il mutuo posizione 4464753/00;

nel prospetto sopra esposto sono rappresentati gli effetti di dette operazioni.

Gli oneri finanziari per ammortamento prestiti ed il rimborso della quota capitale registra la seguente

evoluzione:

Anno 2018 2019 2020 2021 2022 2023

Oneri finanziari 28.716,81 15.452,76 10.977,24 8.056,07 7.440,65 7.159,32

Quota capitale 126.586,05 111.769,96 22.451,20 55.490,61 55.329,59 47.807,66

Totale 155.302,86 127.222,72 33.428,44 63.546,68 62.770,24 54.966,98

A seguito delle operazioni sopra esposte gli oneri finanziari e le quote capitale relativi agli anni 2021 e seguenti

sono stati opportunamente ricalcolati.

---ooOoo---

20Puoi anche leggere